2014年05月の記事

全20件 (20件中 1-20件目)

1

-

5月の成績。

いやあ、5月も終わりました。今月は中旬に新興市場の大崩落があり私のPFもかなり厳しい状況に追い込まれていたのですが、月末にかけて全体に息を吹き返し、私もホッと一息ついているという状況です。 さて早速今月の成績ですが、対前年末比で+2.0%となりました。超主力では6059ウチヤマHD、6425ユニバーサルエンターテインメント、3385薬王堂など株価軟調なところがあった一方で、シロアリ防除パワーで6073アサンテが、そして妖怪ウオッチパワーで7552ハピネットがそれぞれ急騰する等、何人かPF最上位に良い子がいた関係で、トータルでは先月よりも良好な1ヶ月となりました。 この5月は膨大な数の3月銘柄の決算発表があったわけですが、その中で来期予想も含めて私にとってポジティブサプライズに感じた素晴らしい内容だったのは、前述の6073アサンテと、岐阜地盤の食品スーパーの9956バローでした。そして、両社共に決算通過後に少しのタイムラグを経て株価が急騰しています。株式市場はその「神の見えざる手」で、やはり実によく銘柄をみているんだなあ、残酷なまでに厳しくそして同時に美しい世界なんだなあ、と感心しますね。 今月は3月決算を通過した銘柄を中心に、PF最上位銘柄群に関して「最新の総合戦闘力」とPF内の時価総額順でのランキングが綺麗に対応するように、迅速かつ厳しい入れ替えを行い、PFを最適化しました。そのためPF最上位クラスから力が足りないと判断され大きく順位を落としたものが続出する一方で、株価上昇のカタリストの豊富なフレッシュな銘柄が大量に上位に進出してきてもいます。「逝く株、来る株。」、たくさんの優待バリュー株を同時に見つめ続けながら、私の灼熱の戦いが続いていきます。

May 30, 2014

-

PF概況99位、BPカストロール。

先日まで3部作でお送りした7872As-meエステールの日記は何故かアクセス数が凄かったです。多くの投資家の方にちょっと見逃されていたことによる「意外感」があったからかなあと思っているのですが、これからもそういった楽しい銘柄を発掘し続けて行きたいと思います。そしてそのためには、何よりも毎日の「ポートフォリオ概況シリーズ」の継続が大切です。何故なら、どんな素晴らしい銘柄も、この「優待株いけす」からしか絶対に出てこないからです。 なので、今日も永遠に続く「みきまる金太郎飴」をお楽しみ下さい。(笑) 99位 5015 BPカストロール (東1、12月優待) ◎ PF時価総額99位は、国際石油資本BPが実質筆頭株主のビーピー・カストロールです。 現在の株価は610円、PBR1.32、株主持分比率は77.6%で有利子負債は0、予想PER8.01、配当利回り3.8%(23円)、総合利回り4.1%(23+2=25円)で、優待は12月株主に500株で1000円相当、1000株で2000円相当のオリジナルクオカードです。 BPカストロールの優待クオカードは1000円と2000円でデザインも違いますし、また毎年非常にカッコいいので思わずコレクションしたくなるくらいなんですね。具体的にいくつか見ておきましょう。 BPカストロールは、鉄壁の財務・高い利益水準とまずまずの総合利回りでかなり良い銘柄と思います。私はオートバックスで車のオイル交換をする時には、株主として応援するためにBPカストロールの商品を選ぶようにしています。 このハイクオリティの素晴らしい銘柄をポートフォリオ中位で持てる幸せ。日本市場には本当に魅力的な水準の優待バリュー株が多いなあ、と思いますね。

May 29, 2014

-

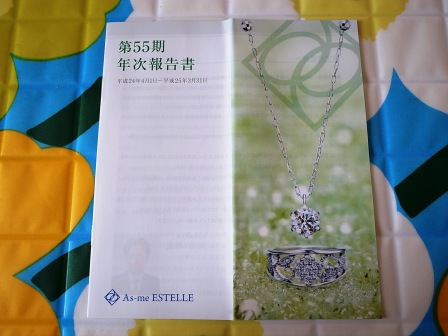

As-meエステールに関する個人的メモ書き。

さて「優待株いけす」から見出されてPF上位の一角に進出してきた7872As-meエステールですが、準主力化に当っていくつかの疑問と懸念があったため、会社IRに問い合わせをしていました。 今日はその内容を自分のための備忘録として日記に書いておきます。なお以下は2014年4月某日時点のメモ書きから原稿を起こしており、細かいニュアンスの違いや明らかな間違いを含むかもしれませんので、御了承下さい。 Q1. 御社は昨年の東証2部昇格に続いて今年は立会外分売を実施されています。これは東証1部昇格を目指してのものと考えてよろしいでしょうか? A1. その通りです。 Q2. おー、なるほど。ただ2013年9月の段階では株主数が892名に過ぎず、東証1部昇格要件の2200人に大幅に足りていない状況ですが、株主数増加のために今後100株優待新設等の優待改善は検討されているのでしょうか? A2. まず2014年3月の段階では株主数は2000人を超えてきています。ただ今のところ2200人には届いていません。株主優待制度の変更については見当をしていたが、3月の優待権利通過後の変更には問題があると考えて見送った。というか、間に合わなかった。今後変更する可能性はある。その場合は当然速やかに開示する。 Q3. 有難う御座います。勉強になります。次ですが、前期業績は2月12日発表の3Qまでで1株益が73.3円です。四季報通期予想の136.7円に対しての進捗が悪く、大きく届かないように思うのですが、何か4Qでロケットのように利益が上がるような予定があるのでしょうか? A3. それについては一切お答えできません。(みきまる注:結局四季報予想を上回る素晴らしい決算となった。) Q4. 分かりました。次に御社はあずみ、ブルームなどの同業他社を子会社化する形で成長を続けられていますが、今後もM&Aの予定はあるのでしょうか? A4. 今のところは明らかな物はありません。 Q5. 御社はこの数年で見違えるように利益が出る筋肉質の体質になってきていますが、その最大の理由を教えてください。 A5. 店舗での「粗利の確保」を徹底していることが効いている。 Q6. 御社のライバルを教えてください。 A6. 7937ツツミかなと思います。後、8008 4℃ホールディングスですかね。。。ただ4℃さんは高いブランド力があるので、ちょっと直接的なライバルではないかもしれません。当社はどちらかというと、ショッピングセンターにやってくる奥様方をターゲットにしていますので。(と、ちょっとしんみりされる。) Q7. 確かに御社にはコアとなるブランドが無く、店舗名もたくさんあるなどブランド力がないことは1消費者としても実感できます。今後もショッピングセンターの奥様方を狙うようなカジュアル路線で勝負されると言うことでしょうか? A7. ブランド力を向上させるべく、様々な努力はしています。 Q8. 今日は色々と教えて頂き有難う御座いました。とても勉強になりました。最後に、今日お聞きした内容でブログで公表してはまずい内容はあったでしょうか? A8. 株主優待制度の変更については現時点では全く決定していません。なのでそれについて断定的な表現をすることはおやめ下さい。(みきまる注:結局5月13日に9月株主への100株優待の追加が発表された。) Q9. 了解しました。それではこれからも御社をホルダーとして応援して行きますのでよろしくお願い致します。本日はお忙しい中貴重なお時間を戴き本当に有難う御座いました。 というものでした。そして5月13日の決算発表があったわけですが、ここでは今期の大幅減益予想が発表されました。そこで再びIRに突撃取材したところ、「今期は消費税増税の反動減が予想されるので業績が全く読めない。他社ではそもそも業績予想を発表していないところもあるくらいだし。今期予想についてはそのためやや保守的なものとしている。」とのことでした。 以上をまとめると、 1. 東証1部昇格への野望をIRが明言しているのは心強い。過去の自分の経験上ではこういう場合はほぼいずれ昇格する。また5月13日の100株株主への9月優待追加は会社の意欲を「雄弁に行動で示している。」ものと考えられる。 2. IRがライバル視していた、東証1部の7937ツツミはPBR0.59&PER24.81、配当利回り1.3%とAs-meエステールに較べると極めて高く評価されている。そのため、As-meも東証1部への昇格を果たせれば、PER10倍、株価4桁くらいには評価されても全く不思議ではないと感じる。 ということでした。

May 27, 2014

-

PF概況98位、日本精化。

さて今日も通常のポートフォリオ概況シリーズを続けます。 98位 4362 日本精化 (東1、3月優待) △ PF98位の上位銘柄は、樟脳・脂肪酸誘導体で高シェアの日本精化です。 現在の株価は642円、PBR0.57、株主持分比率は78.8%、今期予想PER14.79、配当利回り3.1%(20~22円)、総合利回り3.6%(20+3=23円)で、優待は1000株保有で3000円相当の自社子会社製品(除菌や清浄品の詰め合わせ)です。 非常に実用的な内容ですね。投資家として衛生状態を常に良好に保ち、市場で健康に長生きする礎となってくれる素晴らしい優待です。 日本精化は、毎回の優待品供給元でもある子会社のアルボース社が家庭用の手指消毒剤やハンドソープ、うがい薬を手がけている関係もあって、インフルエンザの流行や多剤耐性菌の出現が大きな社会的ニュースになるとたまに株価が吹き上がります。 今は材料の乏しい凪(なぎ)の時期ですが、日本精化は低PBR、好財務、独自性のある魅力的な優待内容の3拍子揃った銘柄ですし、PF上位としてホールドしていける銘柄であると考えています。

May 26, 2014

-

PF概況97位、ピー・シー・エー。

さて今日は久々に私のライフワークである通常のPF概況シリーズです。 97位 9629 ピー・シー・エー (東2、3月優待) ○ PF時価総額97位は、公認会計士の有志が設立した独立系ソフトハウスのピー・シー・エーです。 現在の株価は1262円、PBR0.75、株主持分比率は68.8%と良好、今期予想PER34.29、配当利回り2.5%(31円)、総合利回り4.8%(31+30=61円)で、優待は100株保有で3000円相当のクオカードです。 ピー・シー・エーは利益水準が低いのが大きな欠点ですが、財務状態は鉄壁で、また総合利回りもまずまず出ていますし、1枚ホールドするのには実に良い銘柄と思います。さて今日はこれからロングドライブに出かけるので、日記はあっさりとこのあたりで失礼します。

May 25, 2014

-

準主力株概況22位、As-meエステール(後編)。

さて今日は「準主力株概況22位、As-meエステール」の後編です。 As-meエステールは、指標的には万年割安で、かつ前回の日記で見たように優待内容も良い実力派の優待バリュー株です。また昨年の11月22日には待望の 東証2部昇格 も果たしました。そして今年の2月20日には引き続いて 立会外分売 を実施する等、東証1部昇格を狙う動きを加速しており、実際に会社IRもその意欲を明言しています。ちなみに現在の株主数は「2000人を超えているが昇格に必要な2200人にはまだ届いていない。」とのことでした。(4月にIRへ確認) そしてついに駄目押しで5月13日には 9月優待の新設 も発表し、更に5月19日には 立会外分売のおかわり(実施予定は5月28日~6月2日の間) まで出してきました。これは優待族的には、「株主数を確保して、死んでも、どうしても、東証1部に上がります。」と宣言しているのにほぼ等しいですね。(笑) 宝飾品業界と言うのはかつての 「ココ山岡」 の破綻劇に代表されるように、どうもぼったくりぎみで信用できない、価格信頼性の低い胡散臭い業界と言うイメージがある上に、低成長で華が無いと感じがちですが、AS-meエステールは平成19年にあずみを、そして平成25年にはブルームを、それぞれ株式取得によって子会社化するなど、分かりにくい形でジリジリと売上高を伸ばし、成長を続けています。つまり、「不人気業界の隠れ成長株」という側面があり、ある意味では「ピーターリンチ的な銘柄」とも言えると思います。 以上をまとめると、As-meエステールは、指標的に極めて割安で、優待内容にはオリジナリティと力があり、不人気業界で天下統一を目指す隠れ成長企業であり、更には今年の高い確率での東証1部昇格も期待でき、オマケに何故か歴戦のバリュー株投資家達にも無視され見放されている、という5拍子揃ったエクセレントな銘柄です。 ただし懸念材料としては今期業績予想が大幅減益であるということがあります。その予想を受けて現在株価は絶賛暴落中であり、既にかなり織り込んできているとは感じますが、そこは十分に割り引いて考えないといけないと思います。(会社IRによると、「今期は消費税増税による売上反動減があると見ていて、正直その影響がどの程度なのか今の段階では全く読めない。そのため今期予想はやや保守的なものとしている。」とのことでした。) 私もそれもあって現段階ではこのポジションに留めています。 ま、総合的に考えると、ここはもう少し人気があっても良いような気がしています。全国の優待族の皆様、彼女・奥様のために1000株いかがでしょうか?

May 24, 2014

-

準主力株概況22位、As-meエステール。

さて今日は私にとっての「重要銘柄目白押し」の準主力株概況シリーズです。 22位 7872 As-meエステール (東2、3・9月優待) ◎◎ PF時価総額22位の上位銘柄は、宝飾品販売で業界首位のAs-meエステールです。実はここのPF概況シリーズの下書きを前に書いていた時に、「おっ、ここ、最近ちょっと忘れがちだったけど、良く見たらめちゃ安いじゃん。全然準主力以上でいけるんじゃないかな。」と感じて、多角的に調べ直し、「うん、やっぱり余裕で準主力ではイケるだろう。」と判断してちびちび買い増ししたため、ここで登場することとなりました。 旧あずみの頃は良くバリュー系投資家の方のポートフォリオでも見かけたのですが、合併して現在の会社になってからは何故かあまり見かけなくなりましたね。 現在の株価は628円、PBR0.54、株主持分比率は38.9%、今期予想PER6.49、配当利回り3.8%(24円)、総合利回り4.6%(24+5=29円、利回りは100株保有の場合で換算)で、優待は3月株主に1000株保有で2000円相当の買い物券2枚+10000円相当の商品、9月株主に100株保有で500円相当のクオカード(今期より新設)です。 私が昨年この4000円分の優待券を握りしめてAs-meエステールのお店に行くと、偶然にも店頭にほぼ同額の福袋が売っており、それを買ってきました。実際の内容を見てみましょう。 なかなかに良い内容でしたね。 次に10000円相当の商品も見てみましょう。まずは昨年2013年度の優待品です。 ここからの選択性で、 私はプラチナシルバーサファイアプチネックレスを選びました。 そして2012年は、 ↑ このように美しいパールネックレスを選びました。(続く)

May 23, 2014

-

ユニバEに関する個人的なメモ書き2。

さて意外な好評を戴いた、「ユニバEに関する個人的なメモ書き」の後編です。引き続き、ユニバIRとの灼熱のやり取りをお楽しみください。Q. 次の質問ですが、前期決算で「棚卸資産処分損」として29.76億円が計上されていますが、この具体的な内容が知りたいです。売れ残ったパチスロ機とかですか? A. パチスロ本体と言うよりは、パチスロの部品、原材料になります。品質の低下によって使えなくなったもの、具体的にはパチスロの液晶等ですね。それらを前期決算で一気に落とした、ということです。 Q. なるほど、そういった要因もあり前期決算はかなり厳しい内容でしたが、その一方で「為替換算調整勘定」が222億円程度計上され、それによって1株純資産が2013年3月期の2216円から、2014年3月期では2629円へと前期からは400円ちょっと積み増しになっているのが目立ちます。この具体的な内容は? A. ウィンリゾーツの株式やフィリピンの土地などのアメリカドルやフィリピンペソ建ての資産を円換算したときに、BS上でプラスになったものです。 Q. 次に来期予想ですが、かなり厳しいものに思います。前期が最終的に下方修正となったことや、フィリピンカジノリゾートの開発にこれからお金もかかるので、アグレッシブには利益を出さない、保守的に見ている、と理解してよいですか? A. 私の口から、「予想を固めに出しました。」とはなかなか言いにくいですが、、、、、、(笑) 。 まあ後は、前期はパチスロ6タイトルでの利益だったのですが、今期は10タイトル前後となる予想で、一般的に言ってタイトル数が多い時の方が利益率が低くなる、ということもあります。 Q. 有難う御座います。後数点だけお願い致します。開示情報の発表時間についてなのですが、今回の決算は夜の21時という深夜でした。私は発表日の夕方からずっと正座をして瞬きもせず、F5キー連打で待ち続けておりまして、実際の発表時にはもう既に気力も体力も尽き果て、立とうと思っても足が痺れて立ち上がれないような状態だったのですが、(笑) どうしてこれほど遅い時間に発表されるのでしょうか? A. それは申し訳なかったです。今回は開示すべき事項が合計で4本あって多かったので、それで調整があり遅くなった。今後は出来れば夜の17時か18時には発表して行こうと思っている。 Q. ロイターや朝日の報道姿勢が御社に対して非常に厳しいもののように思うのですが、その理由はなんなのでしょうか? A. はっきりとは分かりませんが、当社と訴訟中であることが関係しているのかもしれません。 Q. どうもありがとう御座いました。これからも「フィリピンカジノでテンバガー(株価10倍)。一発大逆転。」を目指して、ホールドして応援して行きます。最後に今回お聞きした内容でブログで書いたらまずいようなことはあったでしょうか? A. 特にありません。 ということでした。ホルダーの皆様の参考になりましたら幸いです。

May 22, 2014

-

ユニバEに関する個人的なメモ書き。

さて今日は私のPF最上位の一角の6425ユニバーサルエンターテインメントに関する私的な個人的なメモ書きです。具体的には 決算発表 を受けてIRに質問したものの備忘録です。本来はチラシの裏にでも書いておけば良い様なものではあるのですが、記事としてアップすることが自分の頭の整理になって大変勉強になることと、この手の記事は一部のマニアックな読者の方から非常に好評を得ていることからアップしておきます。なお、毎回のこのシリーズでの注意点ですが、ラフなメモ書きから起こしたものなので細かい誤字脱字を含む内容の間違いや、ニュアンスやその場の空気感の詳細が活字に反映されきっていないなどの可能性が十分にありますので、皆様も疑問がある場合には直接御自身でIRにお問い合わせ下さい。それでは始めます。 Q. まず一番気になるフィリピンで開発中のカジノホテルについて、 現在、「5階床部分まで躯体が立ち上がっている。」と言うことですが、施設の完成及びオープン予定はいつなのでしょうか? A. フィリピンカジノに関してはPAGCOR(パグコー)という、政府が管轄しているカジノ運営公社が許認可権を持っている。そのため一切お答えできない。 Q. でも現地報道ではタイガーリゾーツの偉い人が、「2015年中にオープンする。」と言っている記事を見たのですが、、、、 A. その記事は確か私も見ました。(笑) でもそれに関しては一切お答えできません。 Q. 了解です。次の質問ですが、現地工事の進捗状況が悪いように思います。3階から4階、5階と1つ進むのに数ヶ月かかっているようです。(建物は最終的には15階建ての予定。) 決算短信では「1日に4000人が働いている。」という情報がありましたが、もしかしてフィリピンの方は国民性というか、我々日本人に較べると非常にのんびりとした気質で、それで工事もまったりということはないのでしょうか? A. 多分そういうことは無いと思います。一生懸命に働いてくれていると思います。(笑) ただ昨年のフィリピンでの自然災害の影響等もあり、工事が当初の想定よりも遅れているというのは事実です。 Q. 次の質問です。以前御社IRに質問した時に、「現在保有しているのはプロヴィジョナルライセンス(暫定ライセンス)である。フィリピンでは施設完成時に自動的に正式なライセンスが発行される。」と伺ったのですが、その後の報道によると、フィリピン議会の方で、「カジノの暫定ライセンス取得時のダミー会社疑惑が解明されない限り、自動的にライセンスを与えることは無い。」と言われているようです。現段階では開業確率は何%くらいあると考えれば良いでしょうか? A. フィリピンでもナンバーワンかツーの大手の法律事務所から、「今のままでいける。」と言われているので大丈夫だと思っている。ただもちろん当社としてもフィリピン側と争うつもりなどないし、より望ましい形にして行きたいとは思っている。 Q. その「望ましい形」に関してですが、現地パートナー候補だったセンチュリープロパティーズとの協議を解除されたわけですが、これはもっと他に良い条件の相手を探すため、と理解してよいでしょうか? A. 一切答えられないが、間違ってはいない。 Q. 次に前期決算について質問します。まず一番興味を惹かれたのが、59.7億円で航空機(N777UE号、Airbus A318-112 CJ Elite) を買われていることなのですが、これは一体どのような目的なのでしょう。将来オープンするフィリピンカジノのハイローラーのVIP客の送迎用と思ってよいのでしょうか? A. 、、、、、、まあ、そういう理解で良いかと思います。 Q. でもカジノのオープンはまだかなり先ですよね。一体いつ買われたのでしょうか? A. 昨年の第3四半期です。 Q. とすると、ちょっと購入が早いような気がするのですが、もしかして岡田会長が現在住んでいる香港と日本を往復したりにも使うのでしょうか? A. それはないです。購入時期に関しては、カジノのオープンがこれほど遅れるとは当初思っていなかったことが関係しています。 Q. 、、、、、分かりました。ちょっと脱線するのですが、このユニバーサルエンターテインメントエアバス、白ベースに赤が刺してあって、日本の国旗みたいで超カッコイイです。本当は私も乗せて欲しいのですが、それは無理なので、是非、来年の隠れ優待で我々ホルダーに縮小模型が欲しいです。以前御社IRに質問した際に、「毎年の隠れ優待については知恵を絞り、ホルダーの方に喜んでもらえるように努力している。」と伺ったのですが、来年用の1つのアイデアとして是非検討して頂きたいです。 A. 分かりました。優待担当のものに伝えておきます。(笑) 灼熱の後編へ続く。。。。。。

May 20, 2014

-

PF概況96位、KVK。

いやあ、今日は相場環境が悪かったですね。私のPFも6425ユニバーサルエンターテインメントを筆頭にかなりのダメージを受けました。新興や小型株には暴落に近いような下げに見舞われているところも多く、心身の疲労がピークに達している個人投資家の方も多いのではないでしょうか? 今日は、アラ偶然、そんな満身創痍の皆様にぴったりの銘柄の紹介です。(笑) 96位 6484 KVK (東JQS、3月優待) ◎ PF時価総額96位は、給水栓専業の首位メーカーのKVKです。 現在の株価は615円、PBR0.70、株主持分比率は65.7%、予想PER6.87、配当利回り2.9%(18円)、総合利回り3.4%(18+3=21円)で、優待は1000株保有で3月株主に3000円相当の入浴剤(バブ健康入浴ギフト)です。 我々投資家というのは常に「想定外の事態」に対応し続けるのが宿命的な仕事であり、慢性的に精神的緊張を強いられていますので、それを解きほぐしてくれるという意味で入浴剤優待というのはとってもいいんですね。 ↑ ところでKVKのように岐阜県に本社のある銘柄には何故か力のある良い優待株が多いんですね。ちょっと見ておきましょう。 7213レシップ 7514ヒマラヤ 7559GFC 9729トーカイ 9956バロー どこも本当に良い銘柄だと思います。 すいません、ちょっと脱線しました。KVK優待の話に戻ります。 ↑ KVKロゴ入りの包装紙が可愛いですね。 ↑ くぉお、もしもこんなUFOキャッチャーがあったら「100円玉無限投入」は確定的ですね。でも、そんな修行をしなくてもKVKを1000株持ってさえいれば、この大量の「バブの群れ」はいつでも貴方の掌中にあるのです。♪ 以上をまとめると、KVKは以前は大赤字連発の典型的な「優待ボロ株」でしたが、この4、5年で見違えるほど高収益で筋肉質な会社に生まれ変わっています。 「会社はやっぱり生き物なんだなあ」 と実感しますね。財務状態も万全、優待内容も素晴らしいですし、安心してホールドしていける、実力の高い素晴らしい優待バリュー株であると評価しています。

May 19, 2014

-

準主力株概況21位、サッポロドラッグストア。

さて今日は「準主力株概況シリーズ」の続きです。 世の中に無数に存在する優待株の中から何故その銘柄をPF上位にしているのか、その理由を自分自身の頭を整理する目的で考えて行きたいと思っています。 21位 2786 サッポロドラッグストア (東2、2月優待) ◎~◎◎ PF時価総額21位の準主力は、北海道地盤のドラッグストアで道内2位のサッポロドラッグストアです。 現在の株価は1287円、PBR0.96、株主持分比率は22.7%、今期予想PER8.31、配当利回り1.9%(25円)、総合利回り3.1%(25+15=40円)で、優待は100株保有で1500円、300株で3000円、1500株で5000円、3000株で10000円相当の自社商品券もしくは同額の北海道名産品、更に5%割引になる株主優待カードです。 ↑ 昨年株式3分割があったため、今年度の優待内容とは若干異なります。 サツドラは私はPF最上位の一角なので、ここ数年は優待MAXとなる10000円相当の北海道名産品を戴いています。具体的に見て行きましょう。 昨年2013年は、時しらず鮭 を戴きました。 ↑ この大きさ。。。。。 横の携帯と比較して貰えば分かると思いますが、到着した瞬間には言葉を失いました。しまった、北海道の鮭はビッグサイズなんですね。知らなかった。。。。。。クール宅急便でこんな冷凍の巨大な商品が届いても、家にあるのは家庭用の普通の冷蔵庫なんですからね。恐る恐る箱を開けて見ると、、、、、、 「うぉお、こんなのどうやって冷凍庫に入れるんだよ。」 と思いましたが、良く見ると切れ目が入っていました。一安心です。 ところが一匹どかしてみると、実はその下にもう一匹隠れていました。「これはアカンやつや。とても捌ききれない。」ということで、鮭を抱え近所を猛ダッシュし、みんなにお裾分けをして何とか事なきを得ました。(笑) それでは次にこの 時しらず鮭 の実際の調理例を見て頂きましょう。 朝御飯 夕御飯 鮭野菜炒め 鮭とキノコの和風パスタ 実に美味しかったです。そのため割りと早くに冷凍庫から消えてしまいました。 その前年の2012年に選んだのは、「ふらの和牛 すき焼き・しゃぶしゃぶ用700グラム」でした。 これも本当にとろけるほど美味しいお肉でした。 サツドラは、業界下位銘柄ですが、中期的に見てまずまずの成長力と指標的な割安さを同時に兼ね備えており、依然として良い銘柄であると認識しています。今期は待望の東証1部昇格期待もありますし、引き続き楽しくホールドして応援していく予定です。

May 16, 2014

-

準主力株概況20位、トーメンデバイス。

いやあ決算発表が多いですね。私は今年はそれぞれの銘柄の最新の総合戦闘力に応じて柔軟に迅速にPFを変動させることにしているので、はっきり言って死ぬほど忙しい状態です。さてそんな中ですが今日は準主力株概況シリーズです。 20位 2737 トーメンデバイス (東1、9月優待) ◎~◎◎ PF時価総額20位の準主力は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。しばらく前に「優待株いけす」内の持ち株を徹底的に分析していた中で、「おっ、トーメンデバイス、人気も離散しているし、この株価位置はいいな。」とピンと来て、色々調べながら買い増しをし、前回はPF62位だったのですが、その後更に大きく追加をして今回準主力の一角に登場しました。 現在の株価は1705円、PBR0.49、株主持分比率45.9%、今期会社予想PER9.28、配当利回り2.4%(40円)、総合利回り3.2%(40+15=55円)で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)などです。 100株優待品は個人的に1500円相当と見ています。 トーメンデバイスは以前からですが、韓国サムスン電子の調子や市況次第で業績が大きく変動します。現在は社長さん自身が、「今は雌伏の時期。厳しい環境が続く見込みですが、新市場の創設に取り組む一方、既存事業のさらなる効率化を追求し、迅速な意思決定を行う事で変化への対応力を高め、持続的な成長を達成してまいります。」というくらいで非常に業績が厳しい状況です。 ただトーメンデバイスは有価証券報告書で確認する限りでは、平成10年(第7期)以降一度も赤字はありませんし、また現在の発行済株式総数である6802000株になった平成17年には1406円であったBPS(1株あたり純資産)が、現在では3457円となるなど地道にしっかりと稼ぎ続けてもいます。そのため私は、「業績最悪期の今ちょっと厚めに買っておいて、後は業績が良くなるまで優待を貰いながらいつまでも伏せて待つのにぴったりの状況だな。」と考えています。 また今年の1月27日に、トヨタグループの商社で2006年にトーメンを合併した8015豊田通商 がTOB(株式公開買付)で7558トーメンエレクトロニクス を完全子会社化することを発表したのですが、このトーメンエレクトロニクスとトーメンデバイスとは共に豊田通商傘下の兄弟会社の関係になります。(トーメンエレクトロニクスが複数の外国製半導体を取り扱うのに対し、トーメンデバイスはサムスングループ製半導体および電子部品を専門に取り扱っている。) 私はこのTOB劇を瞬きもせず横目でじーっと見ながら、「これはトーメンデバイスも2匹目のドジョウになれるかもしれないな。」という思いもあって、買い増ししたという側面もあります。ただ過去の経験上、「狙ってビシッとTOBを獲る。」というのは、「言うは易し、横山やすし。」で、実際には至難の業なので、そこにはあまり大きくは期待しないようにはしています。(笑) ま、総合的に考えてトーメンデバイスはPF最上位の一角でホールドするのに特に不足はない銘柄であると考えています。今期の業績推移をしっかりと見ながら保有していく予定です。

May 14, 2014

-

ウチヤマHDに関する個人的メモ書き。

さて先週末に 今期大幅減益予想 を発表して今週の株価推移が我々バリュー株投資家に強く注目されていた私のPF1位の超主力6059ウチヤマHDですが、今日は予想通りまずまずの下落を見せてくれました。 私は決算を受けていくつかの質問があったので、本日ウチヤマHDのIRに問い合わせをしました。今日はそれに関する個人的なメモ書きです。なお、内容に関してはメモを書き起こしたラフなものなので細かいニュアンスや数字に間違いがあるかもしれません。皆様も疑問がある場合は直接IRに問い合わせて頂きますようにお願い致します。それでは始めます。 Q1 優待族のみきまるです。早速ですが、前期に大規模増資をしたことを加味すると、今期予想は非常に物足りないと言うか、こんなに悪いのか? 増資してこれなのか? というのが率直な印象なのですが、この予想の理由を教えてください。 A1 まず前期の数字に関して言うと、補助金の対象になった施設があり、それで経常利益で2億円程度のプラスになった。今期は補助金対象となる施設が無いこと、また建築関係で工事が遅れそうな施設があり、それを加味して安全な予想とした。巡航速度での成長は出来るものと考えている。 Q2 次の質問ですが、今期予想には「セール&リースバック」による特別利益は加味されていないものと理解してよろしいでしょうか? A2 はい、当社では毎期「セール&リースバック」を行いたいと思っており、今期もその予定です。現在当社が保有する施設の内、ファンドに興味を持って貰えそうな大型物件が2つ3つあり、また現在建設予定の物件の中にも更にいくつかあります。前期は5つの施設が「セール&リースバック」の対象となったのですが、今期はそれよりはやや小粒になるかもしれません。ただ、確実に特別利益は発生する予定です。具体的なことはまた決定したら開示していく予定です。 Q3 そうすると、今期の業績予想については最低ラインを示した保守的なものと考えてよろしいでしょうか? A3 そうなります。 Q4 なるほど、良く分かりました。ただそういうことであれば、決算短信の中に「今期もセール&リースバックによる特別利益の発生が見込まれる」というようなことが少しでも書いてあると投資家目線ではより親切なのではないかと思うのですが、いかがでしょうか? A4 東証より、株価に影響を与えるような開示をしないように厳しく指導を受けている。(そのためセール&リースバックについては書いていない。) ただ、投資家への説明会などでは極力分かりやすく説明するようにはしている。 Q5 次の質問ですが、昨年の東証2部昇格がありましたが、引き続き東証1部昇格への志向はおありでしょうか? A5 はい、あります。現在株主数も2200人をクリアしており、後は東証の判断を待つという状況です。 Q6 株主優待制度の変更や更なる増資の予定はありますか? A6 現時点ではありません。 Q7 御社のライバルを教えてください。 A7 介護だとツクイやメッセージなどの大手があるが、当社は地盤が九州ということもあり、あまり競合しない。むしろ地元の企業が競合相手となる。またカラオケは第一興商がそうだが、第一興商から機械を仕入れているということもあり、共存共栄というかあまりライバルと言う感じではない。ただカラオケは首都圏への侵攻を考えており、シダックスとは今後そうなるかもしれない。後、今の段階では「介護&カラオケ」での成長を考えていて、飲食部門は現状維持の予定かつ九州のみなので特に競合はない。 Q8 今日お聞きした内容の中でブログで書いてはいけないことはありますか? A8 十分に気をつけてお話をしているつもりである。なのでそういうことは特に無い。 Q9 納得が行きましたのでこれからもホールドして応援させて頂きます。本日はお忙しい中色々と教えて頂き有難う御座いました。 ということでした。 私の印象をまとめると、 0. IRの方の印象が非常に良かった。(みきまる評価◎◎) ネガティブな質問にもきちんと確実に答えてくれるし、答えられない場合もその理由を的確に明示してくれる。過去の経験上、IRの印象が最上級だった銘柄では少なくとも「クソ負け」したことは一度もないので、非常にポジティブな感覚を持った。 1. 今期業績も前期と同じようにどこかで施設の「セール&リースバック」による特別利益が発生して上方修正されるだろう。前期と較べてどうか、良いか悪いかということは現時点では分からないが、巡航速度での安定的な成長は期待できそう。 2. 今期の東証1部昇格はかなりの確率でありそう。 3. 来期予想の見た目の数字がかなり悪いので、短期的にはこれから550円程度までの下値はありそう。ただ中期的な視点では、のんびりホールドで特に問題はなさそう。 ということでした。今回の日記は本来は人様にお見せできるようなクオリティではないかもしれないのですが、他のブロガーの方でウチヤマHDの来期予想の悪さを見て動揺している方が複数いらっしゃったので書いてみました。参考になりましたら幸いです。

May 12, 2014

-

準主力株概況19位、ANAホールディングス。

さて今日は準主力株を見て行きます。 19位 9202 ANAホールディングス (東1、3・9月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF時価総額19位の準主力は、国内線をJALと二分するANAです。指標的な割安感が皆無で歴戦のバリュー株投資家の方には酷く嫌われており、大体名前を聞いただけで眉をひそめられますね。そのため投資家をカテゴライズする上で、 「ANAを持っていなければバリュー株投資家。持っていれば優待族。」 と簡単に判別できて大変便利です。ちなみに他にこの手の、 「リトマス試験紙銘柄」 としては、2702日本マクドナルドHDや2228シベールなどがあります。(笑) ところでANAを準主力にしている私は、「単なる優待族を越えて完全に優待馬鹿」ということになります。「優待馬鹿道」をどこまでも深く極めること、そして同時に歴戦のバリュー株投資家の方達を超えるパフォーマンスを出し続けること、が私の人生の目的なんですね。 そんな素敵なANAの現在の株価は227円、PBR1.06、株主持分比率は34.3%、今期予想PER22.70、配当利回り1.8%(4円)、総合利回り4.9%(4+7=11円、優待券はヤフオク平均落札価格の1枚3500円で換算)で、優待は1000株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券です。 ANAは2012年に大型増資爆弾投下があり、 株価暴落で我々ホルダーが「枕を並べて仲良く討ち死」したのは記憶に新しいところです。また、テロ等の世界情勢不安定化の影響を強く受けること、最近の円安に伴う燃料高、飛行再開したものの依然不安定さの残るボーイングB787型機の問題など、相変わらず悪材料には事欠かない状態です。 そのためANAは、バリュー株投資家としての観点からはPF上位でホールドするなど、「言語道断・完全にクレイジー」な所業ですが、優待族的にはその知名度や優待券の実用性などから鉄板銘柄であり、またJALやスターフライヤーなどの他の空運優待株と比較した場合にも、優待券の使い勝手の良さ、最低単元の安さ、総合利回り等の観点から見て相対的な魅力があります。 ま、「完全な投資家」などというものはどこにも存在しませんし、株式投資というのは本質的に極めて人間くさい矛盾を内包したものです。私がこの数年納得のいくパフォーマンスを上げられないのは、ファンダメンタルズ劣悪なANAが悪いのではなく、病弱なANAを周りから支える屈強で精鋭揃いの優待バリュー株を十分に発掘し尽くせていないからです。「クラスに病弱な生徒がいるからといって、そのクラスが悪いということにはならない。」ということですね。(なんのこっちゃ。) ま、これからも「ひよひよANA」を無理なくホールドしていけるよう、日々新たな有望銘柄の発掘に血道を上げていこうと思っています。

May 11, 2014

-

異常弱気3兄弟。

いやあ、このところ決算発表ラッシュですね。ところで「相場の華」の業績予想についてですが、会社によって非常に癖ってありますね。4679田谷のように毎回強気の予想を発表しながら、結局力尽きて下方修正を繰り返す銘柄がある一方で、異常に弱気な業績予想をしておいて最終的に上方修正をしてくる「万年異常弱気」銘柄というのも存在します。 具体的に言うと、6249GCジャイ子HD、7938リーガルコーポレーション、8793NECキャピタルソリューションなどが筆頭ですが、私はこの3社を「異常弱気3兄弟」と以前から命名しています。(笑) こういう、「常にたっぷりと安全な退路を用意している。」銘柄群というのは個人的にはあまり好みではありませんが、それにしても会社によって業績予想の癖が異なるのは本当に面白いなあ、といつも思っています。

May 8, 2014

-

PF概況95位、日清製粉グループ本社。

さて今日も通常のPF概況シリーズです。 95位 2002 日清製粉グループ本社 (東1、3月優待) △ PF95位は、製粉で圧倒的トップ・食品もパスタ類が強くて大手級の日清製粉グループ本社です。 現在の株価は1157円、PBR0.99、株主持分比率は69.7%と良好、今期予想PER20.02、配当利回り1.7%(19.1円)で、優待は500株保有で自社グループ会社製品です。 私はここへは2013年9月に参戦したので、今回が初めての優待権利獲得となります。製粉業界には2001日本製粉、2003日東富士製粉、2004昭和産業など良い優待株が多いですし、業界1位の日清製粉Gの優待内容がどのようなものなのか非常に楽しみです。優待到着の日を毎日正座して待ちたいと思っています。

May 8, 2014

-

PF概況94位、穴吹興産。

さて今日は通常のポートフォリオ概況シリーズです。 94位 8928 穴吹興産 (東1、6月優待) ○ PF時価総額94位は、四国首位級のマンションデベロッパーの穴吹興産です。 現在の株価は332円、PBR1.25、株主持分比率25.2%、今期予想PER8.16、配当利回り1.8%(6円)、総合利回り2.7%(6+3=9円)で、優待は1000株保有で3000円相当の選択型ギフト券1枚(讃岐うどんセット等より1つを選択)です。 私は毎年楽しく様々なアイテムを選択しています。 このうどんは子会社の穴吹エンタープライズが運営する施設のもので、本場讃岐ならではのコシの強さで大変美味しいです。 穴吹興産は、うどんの国讃岐らしい極めて魅力的な御当地優待、指標的な割安さ、マンデベなので投資家にあまり信用されていないが実際の過去の業績は非常に安定感があること、などから優待族的にはなかなかに良い銘柄と考えています。

May 7, 2014

-

準主力株概況18位、日本航空。

さて今日は久々にPF上位銘柄を紹介する準主力株概況シリーズです。 18位 9201 日本航空 (東1、3・9月優待) ○(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF18位の準主力は、国際線1位、国内線2位の日本航空です。 現在の株価は5230円、PBR1.37、株主持分比率は51.5%、今期予想PER8.25、配当利回り3.1%(160円)、総合利回り4.0%(160+50=210円、優待券はヤフオク平均落札価格の1枚5000円で換算)で、優待は普通運賃の50%引き券を100株保有で3月のみ1枚です。200株だと9月にも1枚、300株だと3月2枚、9月1枚という具合に増えて行き、1000株だと3月5枚、9月5枚となります。まとめると「1000株までは、100株で年に1枚」ということですね。 ちなみに、JAL、ANA、SFJ(スターフライヤー)などの空運系の優待券の金券ショップでの買い取り価格を一気に比較するのには、PANDAさんが作っていらっしゃる 空飛ぶ株優.com が最高に便利で、素晴らしい内容です。 これを見ると、「あぁ、今現在では金券屋さん買取はJALは4000円、ANAは2700円、SFJは100円が最高価格なんだな。LCCに押されて全体に買い取り価格が落ちてきているし、SFJの優待券に至ってはほとんど死んでしまって無価値になってきているんだな。」ということが手に取るように分かります。 また同時に、「なるほど、金券屋さんによって買い取り価格には大きな差があるんだな。」ということも理解できるので、大○屋さんなどの大手の買取価格の厳しい金券ショップで、相場を知らずに低い価格で手放してしまうこともなくなります。 JALは皆様ご存知の通りですが、前回の破綻で5000円億円以上の銀行からの借金が棒引き、企業再生支援機構からは3500億円以上の出資、しかもこれからまだ7年間は法人税を払わなくて良いので利益は高水準、と事業環境は良好です。 そして現在の新生JALはこの基礎体力の高さを使って北九州-羽田(スターフライヤーの基幹路線)などの、他社との競合がある路線では徹底的な価格勝負に出てきます。私はその勝負の鬼のような厳しさを昨年SFJを主力にしていた時に嫌と言うほど思い知りました。そのため今は猛省してSFJは全て叩き売り、軌道修正して謙虚に勝ち馬のJALを多く保有するようにしています。(笑) JALは燃油費の上昇がきつく今期は大幅営業減益の予想ですが、ま、それを加味しても優待族的には特に問題なくホールドしていけるレベルのファンダメンタルズです。これからも現行の優待制度が続く限りは一定程度は保有継続の予定です。

May 6, 2014

-

PF概況93位、キタムラ。

さて今日もポートフォリオ概況シリーズです。 92位 2719 キタムラ (東2、3月優待) ◎ PF92位は、写真関連物販・プリント印刷の専門店で最大手のキタムラです。 現在の株価は650円、PBR0.67、株主持分比率30.8%、予想PER12.26、配当利回り3.1%(20円)で、総合利回り%で、優待は100株保有で1000円相当、1000株保有で5000円相当、10000株保有で10000円相当の自社株主優待券 プラス100株以上保有で「写真撮影優待券」です。 写真撮影優待券のヤフオク平均落札価格は2000円、自社株主優待券のヤフオク平均落札価格は額面の80%なので、総合利回りは7.4%(20+20+8=48円)となります。 今日は以前に私がキタムラの株主優待券を使って作ったフォトブックの内容を少しだけ御覧戴きましょう。親日国トルコに行った時のものです。 投資家にはさらだぼうるさんや4畳半2間さんなど何故か猫好きが多いですが、私も大の猫好きです。トルコの猫は全体的に顔が丸く、足が短くて重心が低く、また全身がもふもふでぽちゃぽちゃに太っている個体が多く、はっきり言って超好みでした。 あー、トルコの猫、可愛かったなあ。またいつか行きたいです。。。。。。 あ、すいません、キタムラの話でしたね。キタムラは指標的な割高感もありませんし、総合利回りも十分に出ているので、優待族的には非常に良い銘柄です。これからも現行の優待制度が続く限りはのんびりとホールドしていく予定です。

May 3, 2014

-

PF概況92位、J・フロントリテイリング。

さて今日は通常のPF概況シリーズです。 92位 3086 J・フロントリテイリング (東1、2月優待) △ PF時価総額92位は、百貨店大手の大丸と松坂屋HDとが統合して誕生し、子会社にパルコを持つJ・フロントリテイリングです。現在の株価は668円、PBR0.95、株主持分比率は35.4%、今期予想PER18.82、配当利回り1.8%(12円)、総合利回り2.5%(12+5=17円、優待カードはヤフオク平均落札価格の5000円で換算)で、優待は1000株保有で10%割引の買物優待カード(買物限度額 年間100万円)などです。 J・フロントと言えば消費税増税後の 4月月次 の動向が強く注目されていたわけですが、結果としては対前年同月比で▲15.3%での着地となりました。ま、悪いとは言えこれは想定内ですが、今後回復してくるのか、それとも落ち込んだままで推移するのか、非常に興味深いですね。 話を元に戻すと、百貨店の株主優待カードというのは財布に入っていると割りと重宝します。またJフロントの優待カードがあれば、「大丸」・「松坂屋」各店の有料文化催事および「パルコ」の有料展覧会にも無料で入場できるので、私はどちらかというとそちらにも惹かれてしばらく前に参戦しました。優待を楽しみにのんびりとホールドしていく予定です。

May 2, 2014

全20件 (20件中 1-20件目)

1