2014年07月の記事

全18件 (18件中 1-18件目)

1

-

7月の成績。

いやあ、7月も終わりました。今月は全体にかなり好調だったのですが、月末の数日でPFは割と大きく被弾しました。「あれ?、これどうだったかな? 最後もしかしてちょっとまずかったかな?」という後味の悪い1ヶ月でした。 さて早速今月の成績ですが、対前年末比で+14.2%となりました。思ったよりも良好な成績になったのには、株価急騰で一時は超主力の一角にまで上り詰めていた3097トレジャーファクトリーや東証1部昇格で想定外の上昇を見せてくれた2786サッポロドラッグストアあたりの貢献が大きかったです。 またPF上位銘柄の売買に関してですが、ポテンシャルが非常に高いと判断した銘柄に関しては、その確信度合いに応じてそれぞれ大量に買い乗せしました。具体的な銘柄名とその簡単な理由は以下の通りです。 3097物語コーポレーション(成長力の割りに安い。食べ放題業界の先導株である点も加算評価。また肉肉しい銘柄では3053ペッパーフードや3091ブロンコビリーが狂い上げしているのも横目で見て、ここもいずれ再評価されるだろうという思いもあった。) 3277サンセイランディック(底地ビジネスと言うニッチ業界の先駆者&売上トップで、かつ唯一の上場企業。優待新設、近い将来の東証1部昇格、抜群の成長力と足元の絶好調の業績、機関投資家の参入、来年の相続税増税に伴う飛躍的な業容拡大期待など、カタリストが極めて豊富でかつ確度が高いことを最大限に評価。) 4298プロトコーポレーション(総合的に見て安いし業績も好調。) 7558トーメンエレクトロニクス(株主構成から見てTOB不成立→価格引き上げの可能性があると考え新規主力参戦。それが駄目でもTOB価格の1650円ではどっちみち買い取ってもらえるのでリスクは非常に低い。) 9035第一交通産業(タクシー業界トップの地位と沖縄カジノが実現した場合に隠れ関連銘柄になる可能性を評価。また大前提として福証銘柄のため指標的に驚異的に安い。) その一方で、株価上昇のカタリストが相対的に乏しく、総合戦闘力が劣ると判断した銘柄に関してはかなりポジションを落としました。具体的には、 2786サッポロドラッグストア(東証1部昇格に伴う株価急騰で相対的な割安感が低下。) 3097トレジャーファクトリー(株価急騰により将来の成長力のかなりの部分までを株価に織り込んだと判断したため。) 3172ティーライフ(優待取らないの法則。) 5185フコク(悪くは無いがカタリストが足りない。) 6425ユニバーサルエンターテインメント(株主総会で会長さんが近い将来になんらかのファイナンスをする可能性を示唆されたのだが、「もしかすると皆さんにお願いするかもしれない。」というフレーズから、もしもそれがダイレクトに大規模増資爆弾を意味した場合のリスクを重く見たため。従来のポジションのままでまともに被弾すると、投資家として即死の可能性があった。) 7264ムロコーポレーション(指標的には安いのだか、あまりにもカタリストに乏しい。) 7614OM2ネットワーク(ティーライフと同じ、取らないの法則。) 9384内外トランスライン(下方修正があったため。本当は実質的には悪くはないのだが、数字の見た目が悪いのを重く見た。) 9475昭文社(業績が悪い。総合戦闘力不足。) あたりです。 今月はPF上位銘柄に関してはかなりの入れ替えを行いました。また更にPF最上位銘柄群に関しては資金集中をより一層加速させました。今まで以上の緊張感を持って2014年後半戦を戦っていきます。それでは皆様、来月もよろしくお願い致します。

Jul 31, 2014

-

湖の中で。

きらきら、ゆらゆら、ざわざわ、遠くにぼんやりと湖面が見えます。大きくてカラフルなボートが数艘行きかっています。どのボートも、その突出した柔軟な精神力、継続した絶え間ない努力、ベースとしての高い知性、市場で生き抜くための自分にフィットした個性を遺憾なく発揮して優雅に漂っています。 「あぁ、とっても綺麗だな。湖の上の眺めはどんなかな? 私もそれを見たいな。」 水中の私は懸命に湖面を目指して泳ぎながら、眩しく目を細めて想像します。 「湖面に出れば、そこは自由で静謐で穏やかな世界。 もうあくせく日々働かなくても、優待と配当だけで十分に暮らしていける夢の世界。早くそこに辿りつきたいな。」 「でも、水中から顔を出したら物凄く嬉しいだろうけど、もしかしたらそこは、またもや平坦でつるっとした何も無いところかもな。本当はどうなんだろう?」 「ううん、そうじゃないな。まずはとにかく実際に湖の上に出ること。可及的速やかにそれを現実のものとすること。そこで自らの心が穏やかになるのか、それとも遠くにそびえる宝島を新しく見つけるのか、それが自分の器だし、そこから新しく始まるストーリーなんだろうな。」 きらきら、そよそよ、ざわざわ、、、、、湖面は見えるようで見えないようで、、、、、私の優待族としての戦いはまだまだ続きます。

Jul 30, 2014

-

PF概況118位、ホットマン。

さて今日もPF概況シリーズです。 118位 3190 ホットマン (東JQS、9月優待) ◎ PF118位は、 イエローハット、TSUTAYA、アップガレージ、ガリバー、ザ・ダイソー、ニコニコレンタカー、スペースクリエイト自遊空間、SEGAワールドの店舗を運営しているメガフランチャイジー企業のホットマンです。現在の株価は605円、PBR0.77、株主持分比率は37.7%、今期予想PER7.46、配当利回り1.7%(10円)、総合利回り3.3%(10+10=20円)で、優待は100株保有でJCBギフトカード1000円分、300株で2000円分、1000株で3000円分です。 ホットマンは新規上場後で株価がまだあまり安定していませんが、指標的には十分安いと思います。私は値動きを見ながらとりあえず優待MAXの1000株だけ拾いましたが、今後の株価と実際の業績の推移によってはもう少し買い増しをする可能性はあります。 ただこの手のフランチャイジー企業と言うのは、株式市場ではほとんど評価されず「永遠に割安放置」されがちでもあります。例えばイエローハットの宿命のライバルであるオートバックスのフランチャイジーを見ても、3352バッファローはPBR0.41&PER12.50、7508G-7HDはPBR1.08&PER8.60、7509アイエーはPBR0.52&PER6.19(指標は全て2014年7月29日現在)と、いずれも非常に割安な株価位置に捨て置かれています。ちなみに私はこの「不人気3兄弟」を全て絶賛ホールド中でもあります。(笑) 結局、ホットマンが本当に名前の通りのホットな銘柄になれるかどうかは、今後の成長性にかかっているだけでしょう。直感で言うと、ホットマンは名前に背いてこのままPF中位で何年も株価ヨコヨコでお昼寝する「スヤスヤ銘柄」になりそうな気がしますが、(笑)、ま、業績推移をしっかりと見ながらホールドしていく予定です。

Jul 29, 2014

-

PF概況117位、日清食品HD。

さて今日も通常のポートフォリオ概況シリーズを続けます。 117位 2897 日清食品HD (東1、3・9月優待) △ PF117位は、カップ麺・袋麺国内首位級の日清食品HDです。 現在の株価は5750円、PBR1.90、株主持分比率は69.4%、今期予想PER32.16、配当利回り1.3%(75円)、総合利回り1.8%(75+30=105円)で、優待は100株保有で年2回1500円相当の自社グループ会社製品詰め合わせです。 私は毎回優待を戴いて痛感するのですが、日清食品の優待品には抜群に力があります。内容が7色の変化球のように変幻自在に揺れ動くので本当に楽しみなんですね。「優待力」では間違いなく日本トップクラスです。今日は過去2年の100株優待品をサラッと見ておきましょう。 優待品はどれも美味しいですが、私はいつも「やっぱり定番のカップヌードルってずば抜けて旨いんだなあ。」としみじみと感じます。 ところで日清食品HDからは隠れ優待(?)として、横浜のカップヌードルミュージアムの優先入場券(待たずに優先して入場できる)が戴ける訳ですが、 私もしばらく前に実際に出かけてきました。そしてオリジナルカップヌードルをもちろん作ってきました。 中身の具は12種類から4つを選べるのですが、 私は上記のようにネギ、インゲン、エビ、コロ・チャーを選択しました。このあたりに「草食系投資家」の代表である、我々優待族の好みが如実に現れます。(笑) 3053ペッパーフードサービス、3085アークランドサービス、3091ブロンコビリーなどの「肉肉しい」銘柄を手掛けていらっしゃるグロース系の肉食投資家の方が作るとどの4つを選ぶのか、興味深いですね。 日清食品HDは指標的にはかなり割高ですが、チキンラーメン、カップヌードルを筆頭とする多くの強力ブランドを誇るワールドワイドな魅力的な銘柄です。またその優待力も突出していますし、これからも優待を楽しみにのんびりとホールドして応援していきたいと思っています。

Jul 27, 2014

-

PF概況116位、ヒガシ21。

さて今日は通常のPF概況シリーズです。 116位 9029 ヒガシ21 (東2、9月優待) ◎ PF時価総額116位は、大阪市東区の運送13社で発祥したヒガシ21です。 現在の株価は556円、PBR0.56、株主持分比率は51.6%、今期予想PER10.32、配当利回り3.1%(17円)、総合利回り3.8%(17+4=21円)で、優待は500株保有で2000円相当、1000株保有で4000円相当の食品もしくは日用品です。 ヒガシ21は地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、指標的にも割安です。万年不人気で成長力もほとんど無いため大きく株価上昇を狙えるような銘柄ではないですが、PF中位の一角でホールドしていくのに何の心配もない、実力派の優待バリュー株であると評価しています。

Jul 24, 2014

-

幕内銘柄概況33位、オンリー。

さて今日はPF上位を紹介する幕内銘柄概況シリーズです。 33位 3376 オンリー (東JQS、8月優待) ◎~◎◎ PF時価総額33位は、『ザ・スーパースーツストア』等で低価格中心に自社ブランド紳士服を販売しているオンリーです。前回はPF7位の超主力でしたが、株価上昇によって持ち株の大部分を手放し一旦勝負を終えたため、かなりポジションを落としてここで登場することとなりました。 現在の株価は939円、PBR0.96、株主持分比率は69.0%と良好、今期予想PER8.24、配当利回り3.0%(28円)、総合利回り4.6%(28+15=43円、利回りは1200株保有の場合&優待券はヤフオク平均落札価格の額面の60%で換算)で、優待は100株保有で買物優待券1000円分を1枚、1200株保有で30枚です。つまり利回り的には1200株買うのが1株よりもかなり得になり、一番良いということになります。 優待券は到着後の有効期限がかなり短いので注意が必要です。私は前回は6万円分の優待券が手元にあったので、たくさんの買物を楽しみました。実際に購入した品物を見て頂きましょう。 我々ビジネスマンにとっては、必需品ばかりがこれでもかと揃う、嬉しい優待品ですね。 紳士服業界には、1着買うと次の1着は半額とか、常に閉店セールをしているので、本当に閉店する時には「完全閉店」なる珍妙な日本語を使わざるを得ないとか、お店と商品の価値を自ら貶めるようなやや奇形で異形な商習慣が横行していますが、オンリーはシンプルで分かりやすい値段設定でその代わり一切値引きはせず、ベーシックでしっかりとした品質の商品を売る「正当で真っ当」なビジネスを展開しています。 また製造から販売までを一貫して行う高収益体制を築き上げており、まだまだ伸びしろがあると見ています。 総合的に考えれば、オンリーは依然としてPF上位でホールドしていける資質があると思います。これからも優待を楽しみにしながらのんびりとホールドして応援していく予定です。

Jul 22, 2014

-

PF概況115位、ダイケン。

さて、今日も「明日の主力株」を求めてのライフワークである通常のポートフォリオ概況シリーズを続けます。 115位 5900 ダイケン (東JQS、2月優待) ◎~◎◎ PFウェイト順の115位は、建築金物・建材中堅でハンガーレール・自転車置き場装置で首位のダイケンです。 現在の株価は546円、PBR0.30、株主持分比率は78.1%で有利子負債は0、今期予想PER7.95、配当利回り2.6%(14円)、総合利回り2.7%(14+1=15円、優待品は私の独断で1000円で換算)で、優待は1000株以上保有で自社取り扱い品(家庭用品)です。 世の中には1000を超える優待銘柄があるわけですが、その内容のマニアックさにおいてダイケンを超えるところは多くはないでしょう。また2014年2月の段階で株主数も466名しかおらず、ダイケン優待の実態を御存じない方も多いことでしょう。今日はその謎に満ちたダイケン優待の真の姿を私が余すところ無くお見せ致しましょう。 まずは2014年優待品です。ちなみにダイケンの優待は毎年選択性なのですが、その孤高過ぎる選択肢を見て、 「うっ、これは、どれも選べない。選択できない!!!」 と凍りつくことも稀ではありません。もしもこれが受験問題だったら、死んだも同然ですね。♪ ダイケン優待のこの孤高さ・無骨さ・気高さを是非全国の優待マニアの皆様にも実際に味わって頂きたいです。 今年の選択肢では、 この5番の「消火器スタンド」の異質さが突出しており是非選びたかったのですが、これは残念ながら5000株以上のプレミアムホルダーの限定品でした。来年はこれは5000株保有を真剣に検討しなくてはいけませんね。(笑) そこで今年はこの定番のキーバックを選びました。 次は2013年です。 私は熟考の末、1番のキー保管ボックスを選びました。 続いて2012年です。 1番のエコプレ(空き缶つぶし)を選びました。 使ってみると、面白いように簡単に缶がつぶれます。連続写真で御覧戴きましょう。 スタートです。 エイッ。 あっという間に終了しました。 この通りです。 最後は2011年です。 この年は「ラガーマンと自転車錠のセット」を選択しました。 ダイケンは創業66年で赤字はわずかに一度だけ、1997年のジャスダック上場以降は一度も赤字は無くしっかりと利益を積み上げています。財務も優待内容も上記の如く超堅牢で、かつPBR×PER=2.38という絶対的な割安感のある優待バリュー株です。 株価が上がりそうな感じはミジンコの全長ほどもありませんが(笑)、PF上位銘柄として大安心でホールドしていける、極めて実力の高い銘柄であると評価しています。

Jul 19, 2014

-

幕内銘柄概況32位、ノジマ。

さて今日はPF上位を紹介する幕内銘柄概況シリーズです。 32位 7419 ノジマ (東JQS、3・9月優待) ◎~◎◎ PF時価総額32位は、神奈川地盤の家電量販中堅のノジマです。指標的な割安さを評価し、「優待株いけす」から見い出され、前回の409位からジャンプアップしてきました。 現在の株価は690円、PBR0.52、株主持分比率は33.1%、今期会社予想PER6.96、配当利回り3.5%(24円)、総合利回り7.2%(20+30=50円、優待品はヤフオク平均落札価格の1枚150円で換算)で、優待は年2回100株保有で10%割引券10枚(1枚につき1,000円まで割引可。複数枚同時利用可。クレジットカード等利用時は8%割引)です。 先日の日記の「PF含み損ランキング」で見た通り、現在このコジマは私のPF2位の含み損銘柄となっています。コジマのような業界下位の2流銘柄を「指標的に安く、総合利回りも高いから」とPF上位に安易に組み入れてしまう点に、私の投資家としての欠点が明白に現れています。 これは私のノジマの実際の購入履歴ですが、2014年の1月から2月にかけて集中的に買い増ししていることが分かります。これは前期のノジマの業績が絶好調であり、それを横目で見ながら「これは安い、安い。」と大喜びで買っていたわけですが、 実際には前期の業績が例外的に良かっただけで今期は大幅反落が予想されることから、ノジマは結局ここまで市場では全く評価されることはありませんでした。 ま、ノジマのような銘柄に惹かれてしまうからこそ、私は株式市場で大敗することなくここまで元気に生き残ってこれたし、同時に勝ちきって南の島への移住を現実のものにすることも出来なかったわけです。でも、他にはコーナン商事などもそうですが、この手の、 「成長力の無い業界下位の2流株」をいくら手掛けてもなかなか大勝は出来ない わけで、表面的な指標的な割安さだけを見て、質の悪い銘柄を安易にPF上位に組み込むことは現に慎むべきである、と自戒を込めて強く思っています。

Jul 17, 2014

-

PF概況114位、本多通信工業。

さて今日も通常のPF概況シリーズです。 114位 6826 本多通信工業 (東2、9月優待) ◎ PF114位は、コネクター大手の本多通信工業です。 ↑ しかし弊社行動指針の「早い、軽い、上手い」というのは、牛丼チェーンみたいでちょっと後からじわじわ来ますね。(笑) 現在の株価は551円、PBR0.96、株主持分比率は63.1%で有利子負債は0、今期予想PER9.18、配当利回り2.2%(12~13円)、総合利回り2.9%(12+4=16円、優待品は2000円で換算)で、優待は500株保有で 安曇野名産品(りんごジュース詰合せ)です。 早速私が去年戴いた初優待品を見てみましょう。 ↑ 「写真の商品とは異なる場合がございます。」と書いてありますが、誰も「HTKの刻印付きの林檎」が貰えるとは思っていないでしょうし、ここもちょっとじわっと来ますね。(笑) 本多通信工業は指標的な割高感もありませんし、PF中位としては特に不満の無い銘柄です。これからも優待を楽しみにホールド継続の予定です。

Jul 15, 2014

-

PF概況113位、日本レヂボン。

さて今日は通常のポートフォリオ概況シリーズです。 113位 5389 日本レヂボン (東2、3月優待) ◎ PF時価総額113位は、オフセット型砥石で首位の日本レヂボンです。 現在の株価は572円、PBR0.45、株主持分比率は50.9%、今期予想PER9.68、配当利回り2.6%(15円)、総合利回り3.5%(15+5=20円)で、優待は、 100株保有で500円相当のクオカード 1000株保有で4500円相当の選択型ギフト券です。 私は毎回色々なアイテムを楽しく戴いています。 日本レヂボンは指標的に十分に割安で、PF中堅銘柄として全く不足はありません。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jul 14, 2014

-

PFを色々な角度から眺めてみよう(含み損順編)。

さて、今日はまずまずのアクセス数を得た、「ポートフォリオを色々な角度から眺めてみよう」 シリーズの第2弾です。今回は皆様お待ちかね (?) の「含み損ランキング編」です。人が損した話って結構楽しいですからね ♪ 。 何しろ私のPFには491銘柄もあるわけなので、その中には宿便の如くの苦しいポジションも当然あります。PFの最深海の汚泥の中には、どのような不気味な深海魚が蠢いているのでしょうか? 最新の「含み損ランキングTOP15」を早速見て行きましょう。なおポートフォリオは今回も2014年7月10日現在のものとなっています。 含み損ランキング1位に輝いたのは、調剤薬局中堅の2796ファーマライズHDです。 ここは昨年東証2部に昇格し今年は東証1部昇格にリーチが掛かっている事や、指標的に割安で成長力が高いことを評価して、実は一時期は楽に10000株以上をホールドしていたのですが、その後に業績の大幅下方修正があり、その時に「このファンダメンタルズではPF上位ではとても戦えない。」と判断してポジションを大きく落として今に至ったのでした。 現在は3900株という中途半端で不思議な保有数となっているのですが、これは下方修正時に自分のPFで時価総額が200万円前後だった3376オンリーとか4653ダイオーズあたりの銘柄を横目で見て、「ま、下方修正後だけど、東証1部昇格リーチなのは変わらないし、それを加味すれば最新の総合戦闘力はこのあたりの銘柄と同じくらいだな。」と判断したからです。PF上位からズルズルと滑ってきて、「ここで何とか止まった。」ということですね。 その他だと、含み損ランキング2位で神奈川県地盤の家電量販中堅の7419ノジマとか、5位で不祥事絶賛連発中のホームセンター大手の7516コーナン商事などの、典型的な「バリュートラップ銘柄」が多く入賞しているのも目立ちます。この辺に、 「バリュー系・低PBR至上主義系優待族」である私の、頭の固さや創造性・柔軟性の欠如という欠点 が、如実に端的に明白に現れていますね。 ところで、今回のこの「含み損ランキング」ですが、実は私の投資家としての、 「最終ディフェンスライン」 を如実に示したものでもあります。「含み損は最大でここまでしか許容しない。」ということですね。 株式投資をしていれば見込み違いや結果としての敗北等は避けては通れないものですし、私も主力株で大きな含み損を抱えることはザラにあります。ただ、その含み損が100万円を超えてくるようだとチビチビと損切りを始めますし、もしもそれが300万円を超えるようなところまで来れば、ほぼ機械的に一旦全部投げます。そしてその後で、精神的にニュートラルな状態に戻ってやっぱり自分のPFに必要な銘柄だと考えれば、改めて買い直します。 私は「含み損は投資家の心を蝕む魔物」であると認識しています。そして、 「大きな含み損を抱えることは、投資家としてのIQの著しい低下を意味する。」 とも考えています。「貧すれば鈍する」という格言がありますが、私はこれを100%真実だと思っています。株式投資というのは、心理的な側面が大きくパフォーマンスに影響を与えるゲームです。そして勝ち残り続けている投資家というのは、私の見たところほぼやんちゃで子どもっぽくて悪戯で、そして同時に大胆で知的で冷静な方ばかりです。PFに大きな含み損を抱えたような状態で、その灰色の脳細胞をフルスロットルで自在に働かせられるわけはありませんし、「損失をコントロールする」ことは投資家として極めて重要なことだと肝に銘じています。

Jul 13, 2014

-

PFを色々な角度から眺めてみよう(登録日順編)。

さて、日本を代表する(?)、優待族である私は当然のように大量の優待株をのんびり現物でホールドしているわけですが、その実際のポートフォリオがどのようなものであるのかというのは、実は今まで全く公開したことがありませんでした。 ところが私の投資家としての毎日は、「自分のPFと向き合い、その総合戦闘力を少しでも改善するべく、瞬間瞬間に思考を巡らし、微調整を続ける。」ことの繰り返しな訳で、現実は普段はお見せしていないこのポートフォリオとガチンコで長時間向き合う日々なのです。 そこで今日は自らの勉強を兼ねて、実際のPFを色々な角度から見てみるという実験的な新企画をお届けします。第1回目の今日は私のメイン口座であるSBI証券(現在491銘柄を保有中)の買付日順、登録日順のPFです。SBI証券ではPFを銘柄コード順、買付日順、前日比順、損益順(絶対額)、損益順(%)で並び替えることが出来るのですが、今回はその中で買付日順で並べた時の最上位の12銘柄です。なお、この企画はアクセス数が減少するなど不評であると判断した場合にはそのまま予告無く早期終了となりますことを予め御了承下さい。(笑) なおポートフォリオは2014年7月10日現在のものとなっています。早速始めましょう。 私が株式投資を始めたのは2000年のことですが、当初はマネックス証券をメイン口座としていました。その後、手数料体系や使い勝手の観点からSBI証券に引っ越すことにしたのですが、現在のSBI証券上でのPFで最古の銘柄は2003年7月1日に購入したおつまみ銘柄の2922なとりであるということが上の表から分かります。 なとりは「永遠のお昼寝株」として有名で、株価は10年間ずっとヨコヨコで白雪姫の如くピクリとも動かなかったのですが、アベノミクスとは恐ろしいもので2013年ついに眠りから覚め、スルスルとかなり上昇しています。 ただ、この表で登場している「早期購入ベスト12銘柄」の内4銘柄は未だに損益がマイナスであり、厳しい日本株市場では単純な「バイ&ホールド」ではたやすくは利益を出せないということを証明しています。買った後こそ調査・分析を続ける、「バイ&ホームワーク」が、当然のように必要と言うことですね。

Jul 11, 2014

-

幕内銘柄概況31位、バロー。

さて今日からはPF上位の「幕内銘柄」を紹介するシリーズを始めます。これが終わればまた皆様から毎回大好評を戴いている超主力株の紹介に戻る予定です。 31位 9956 バロー (東1、3月優待) ◎~◎◎ PF時価総額31位の幕内銘柄は、中部地区食品スーパー業界の雄のバローです。 現在の株価は1698円、PBR1.06、株主持分比率35.0%、今期予想PER9.51、配当利回り1.9%(33円)、総合利回り2.8%(33+15=48円)で、優待は100株保有で1500円相当、500株で2500円相当、1000株で5000円相当の自社開発商品もしくは自社グループ商品券です。 私は以前バローの100株優待品を戴いた時に、 その優待内容の秀逸さに感動を覚えました。優待品は自社開発プライベートブランド商品の詰め合わせなのですが、1500円相当とは思えないほどの充実度で、かつどの商品もクオリティが非常に高かったのです。そして優待品はバローの実力を端的に示していると感じ、 (2012年1000株優待品) (2013年1000株優待品) (2014年1000株優待品) その後買い増しして、2012年からは上記の5000円相当の1000株優待品を戴いています。圧倒的かつ暴力的な程のボリュームで毎年大満足です。今日はこのバロー優待を実際に使った食卓の様子を復習で少しだけ御覧戴きましょう。 バロー優待信州そば バロー優待お好み焼き ↑ ちなみにこのボールは9991ジェコスの優待品です。 バローの優待品のクオリティは素晴らしいですね。 バローは、競争の激烈な中部圏での業界勝ち組で非常に戦闘力の高い会社です。私が有価証券報告書で確認した範囲では平成11年度から一度も赤字はなくかつ売上高も常に伸び続けています。その結果、 平成25年スーパー業界売上高ランキング でも第8位とかなり大きな規模にまで成長しています。 その一方で最近のバローは 既存店月次推移 がやや伸び悩み、店舗にも往年の活気が乏しく、2014年3月期の決算は下方修正が極めて濃厚だろうと、我々マニアック系のバリュー株投資家には一般的に思われていました。 「既存店の迷走を新規出店で補おうとする」会社というのは、過去の経験上、大体ほぼ駄目。 であり、バローもその悪性の「底なし沼のサイクル」に少し入りかけていると見ていたのです。 そのため私は、バローの2014年3月期の決算情報を開く前には、「なんか嫌だなあ。直感的に見たくないなあ。これ結構酷いんじゃないの?。どんな数字を見ても、驚いて仰け反ってムチ打ちにならないように、首をカチカチに固めて見よっと。」と、かなり身構えていました。(笑) ところが、実際に出てきた決算 では意外にもまずまずの数字を作ってきており、また同時に来期予想も非常に良好だったことから、その後株価は急進する形となりました。 この決算内容は私にとってはかなりのポジティブサプライズで、内容を見たときには思わず、「あっー!」 と声が出てしまいました。ちなみに膨大な数があった3月期決算の中で私にとってポジティブサプライズだったのは、ここバローともう一つは住宅用シロアリ防除トップの6073アサンテだったのですが、両社共に決算通過後に少しのタイムラグを経て急騰しています。株式市場はその「神の見えざる手」で、やはり実によく銘柄をみているんだなあ、と感心しますね。 すいません、感心している場合ではありませんでした。バローの話に戻ります。業界下位には例えば3171MV九州、9866マルキョウ、9974ベルクなどもっと指標的に割安な銘柄もありますが、バローはその規模の大きさと安定的な成長力も加味すると、今の株価位置なら大きな魅力があるものと考えています。これからもしっかりと業績推移を注視しながら、PF上位銘柄として楽しくホールドしていく予定です。

Jul 10, 2014

-

PF概況112位、タカノ。

さて今日は久々に通常のPF概況シリーズです。 112位 7885 タカノ (東1、9月優待) ○ PF時価総額112位の中堅銘柄は、長野県地盤でオフィス家具、エレクトロニクス関連製品製造のタカノです。 タカノはいわゆる Prof.サカキ銘柄 として、かつて資産バリュー系投資家の間では有名だったのですが、その後のリーマンショックなどの「株式冬の時代」に、古典的・教科書な資産バリュー系の投資家の多くが生き残れず、一旦根絶やしに死んでしまった影響でしょうか、今ではほとんど言及されることも無い過疎銘柄となってしまいました。でも実はこのタカノは未だにサカキ銘柄としての特質を兼ね備え続けているのです。そして「PBR原理主義系優待族」の私はサカキ先生の教えを愚直に守って長年のんびりホールドしてきたわけですが、確かに理論通りで負けなかったんですね。(笑) 元々サカキProf.の当初の説では、 1.東証1部上場企業であること。 2.1株純資産が1500円以上であること。 3.自己資本比率が75%以上であること。 4.買値はPBRが0.5以下。 5.ずっと下がってきた13週移動平均線が上昇に転じるべく、切り返した時。 に株を買えば「全勝」であるということだったのですが、タカノは今でも大まかに条件を満たしているんですね。 さて、そんな素敵な「古典的資産バリュー株」であるタカノの現在の株価は587円、PBR0.34 、1株純資産は1716円、株主持分比率は78.1%、今期予想PER23.11、配当利回り1.4%(8円)、総合利回り3.1%(8+10=18円)で、優待は100株保有で1000円相当の自社オリジナル商品、1000株保有で優待品が3000円~5000円相当の長野県にちなんだ特産品(ワインや林檎など)です。 ↑ 長野県は「日本有数の長寿県」として知られるだけあって、健康的で素晴らしい特産品が多いですね。 今日は私が昨年戴いた1000株優待品の実際を見て行きましょう。 ↑ このシール、可愛いですね。 ↑ 現代の名工が造っているようです。 ↑ そっくりですね。 実際の調理例もいくつか御覧戴きましょう。 ↑ 外はパリパリと香ばしく、中はどこまでのジューシーで、とっても美味しかったです。 これからも「古典的資産バリュー株」のタカノを、優待を楽しみにしながらのんびりとホールドして応援していく予定です。

Jul 8, 2014

-

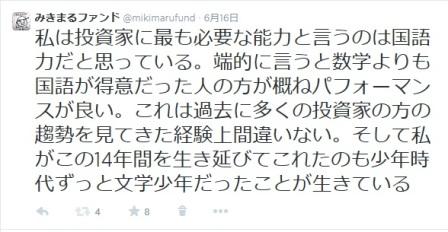

投資家に最も必要な能力は何か?

今日の日記はちょっと実験的な企画です。私のツイッターでの発言や自分の興味を引いたリツイートのまとめです。ただ楽天ブログはツイートのそのままの埋め込みを受け付けてくれないので、スクリーンコピーをしたものを並べています。 よく、「投資家として必要な能力とは何か?」という話題があります。その中で、「やっぱり凄く数学が出来るのが一番有利なんじゃない?」という結論を見ることが多いのですが、私はそれは全く違うと思っています。 ↑ これは実はずっと以前からぼんやりと感じていたことなのですが、ふと思いついてツイッター上で文章にしてみて更に確信を深めました。言い方を変えると、「長期間に渡って平均してTOPIXをアウトパフォームし続けている良好な成績を上げている投資家は、ほぼ間違いなくその文章に深みとキレがあって面白い。その国語力を追えば投資家の実力がほぼ分かる。」ということになります。 株式投資で本当に必要なのは、毎日生活していく中で得た投資に関するヒントや、投資銘柄に関する期待や恐れや不安を、自らの中で分かりやすく言語化して実際の行動に結びつける、自分の間違いを認め気付いた時には迅速にそれを正す、有価証券報告書を普通に読める、といったシンプルな能力であると思っています。

Jul 6, 2014

-

準主力株概況最終回30位、総合メディカル。

さて今日はPF上位銘柄を紹介する準主力株概況シリーズの最終回です。 30位 4775 総合メディカル (東1、3月優待) ◎~◎◎ PF時価総額30位の準主力は、調剤薬局が主力の総合メディカルです。 現在の株価は4610円、PBR1.39、株主持分比率は35.7%、今期予想PER12.19、配当利回り1.7%(80円)、総合利回り2.4%(80+30=110円、優待は私の独自判断で額面の50%で換算)で、優待は100株保有で6000円相当の自社商品です。また長期株主優遇制度もあります。 今年2014年に選んだ優待品はまだ届いていないので、今日は昨年2013年に戴いた優待品を見ておきましょう。 通常優待品としては黒酢ドリンクを、 特別優待品としては歩数計を選択しました。 ちなみにこの歩数計を持ってしばらく前にディズニーランドに行く機会があったのですが、 一日で18925歩も歩いていました。ディズニーリゾートはダイエットに適していますね。(笑) 総合メディカルはバリュー株投資家には何故かそれほどには人気がありませんが、成長力・指標的な割安さ・優待力のバランスが高いレベルで取れていて十分に準主力で勝負していける資質を持った銘柄であると評価しています。また調剤薬局系の銘柄は国の調剤報酬政策の変更で収益がブレやすいところもありますが、総合メディカルは勤務医の転職・開業支援部門の好調などで、 業績が非常に安定的に成長しているのも加点ポイントと思います。これからもPF上位の一角でホールドして応援していく予定です。 さてこれで私の投資家人生の命運を握る超主力・主力・準主力株の紹介は終わりです。皆様、ここまでお付き合い戴き有難うございました。

Jul 5, 2014

-

PF概況111位、信金中央金庫。

さて今日もPF概況シリーズです。 111位 8421 信金中央金庫 (東証優先出資証券、9月優待) ○ PF時価総額111位は、信用金庫などからの預金や金融債発行による総資産32兆円を有する信用金庫の中央金融機関である信金中央金庫です。四季報の普通のページに載っていない(2014年3集夏号で言うと1851ページの片隅に、隠れてちびっこく出ているのみ。)ので私は以前は全く知らなかったのですが、数年前にニャーゴさんに教えて頂き参戦したのでした。 ここは、『 「協同組織金融機関の優先出資に関する法律」に基づき、優先出資を発行しています。優先出資は、証券取引法上の有価証券で、協同組織金融機関が自己資本の充実を図るため、会員からの普通出資を補完するものとして、広く一般から出資を募る目的で発行されます。一般の株式とは異なり、議決権はありません。』 ということで、議決権がない分、普通出資の配当金が1口3000円なのに対して優先出資の配当金は1口6500円と高くなっています。なんだか伊藤園優先株(25935)に似ている感じがしますね。 現在の株価は200000円、 平成26年3月期の決算短信 での1口当たりのデータから私が簡便に計算したPBRは0.74(BPS268795円)、自己資本比率4.0%、今期予想PER26.24(予想EPS7619.7円)、配当利回り3.3%(6500円)で、優待は1口で優先出資者限定オリジナルグッズ、3口で3000円相当、10口で6000円相当の全国特産品(グルメギフトカタログ)です。1口優待品を暫定的に1000円で計算すると総合利回りは3.8%(6500+1000=7500円)とまずまずです。 今日は早速私が前期に戴いた3口優待品の実際を見て行きましょう。 優待品は、「全国に広がる信用金庫のネットワークを活用して信用金庫のお取引先が取り扱う魅力ある商品を取り揃えたもの」ということで、まるでカタログギフト界の頂点に位置するような、素晴らしく魅惑的なラインナップとなっています。この中から私が選択したのは、 「海鮮ステーキ詰合せ」でした。実際の料理例を御覧戴きましょう。 サーモンの旨みがぎゅ-と濃縮されている感じで美味しかったです。 信金中央金庫は大きな値上がりを目指せるような銘柄ではありませんが、総合利回りもまずまずですし、PF中位でのんびりと保有していくのに格別の不安のあるわけでもありません。これからも現行の優待制度が続く限りは楽しくホールド継続の予定です。

Jul 3, 2014

-

PF概況110位、立川ブラインド工業。

さて今日はポートフォリオ概況シリーズです。 110位 7989 立川ブラインド工業 (東2、12月優待) ◎ PF110位は、ブラインドと間仕切りのトップメーカーの立川ブラインドです。以前は一番総合利回りが高くなる500株保有だったのですが、東証1部昇格が近そうなことと、低PBR&好財務を評価してしばらく前に優待MAXの1000株まで買い増ししたので順位を上げてきました。 現在の株価は698円、PBR0.48、株主持分比率は62.0%で有利子負債は0、今期予想PER12.60、配当利回り1.4%(10円)、総合利回り2.0%(10+4=14円、優待は最も利回りの良くなる500株保有で計算)で、優待は12月株主のみに300株保有で1000円相当、500株で2000円相当、1000株で3000円相当のクオカードなどです。 私はこの立川ブラインドのような「低PBR&好財務」の優待株が大好物です。そしてこういった、 安全性の高い銘柄群から、広く薄く優待を吸い上げる。 ことが投資家として市場で長生きする秘訣であると考えています。これからも優待を楽しみに末永く応援して行きたいと考えています。

Jul 2, 2014

全18件 (18件中 1-18件目)

1

-

-

- アニメ・特撮・ゲーム

- 189

- (2025-11-18 09:18:51)

-

-

-

- 美術館・展覧会・ギャラリー

- Alphabetシリーズ「Q」hamster

- (2025-11-19 06:58:20)

-

-

-

- FXデビュー!!!

- 今月は自慢できるほど稼いでもないし…

- (2025-11-16 21:10:09)

-