PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

三洋貿易(3176)---25…

New!

征野三朗さん

New!

征野三朗さん

メモ New! 4畳半2間さん

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

【11月】○○の秋でお…

わくわく303さん

週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さん

New!

征野三朗さんメモ New! 4畳半2間さん

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

▼キーワード検索

Dec 30, 2017

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト66位

チャートで見る株式市場200年の歴史 (原題 The Wall Street Waltz ケン・フィッシャー著、パンローリング社)

の第3弾です。

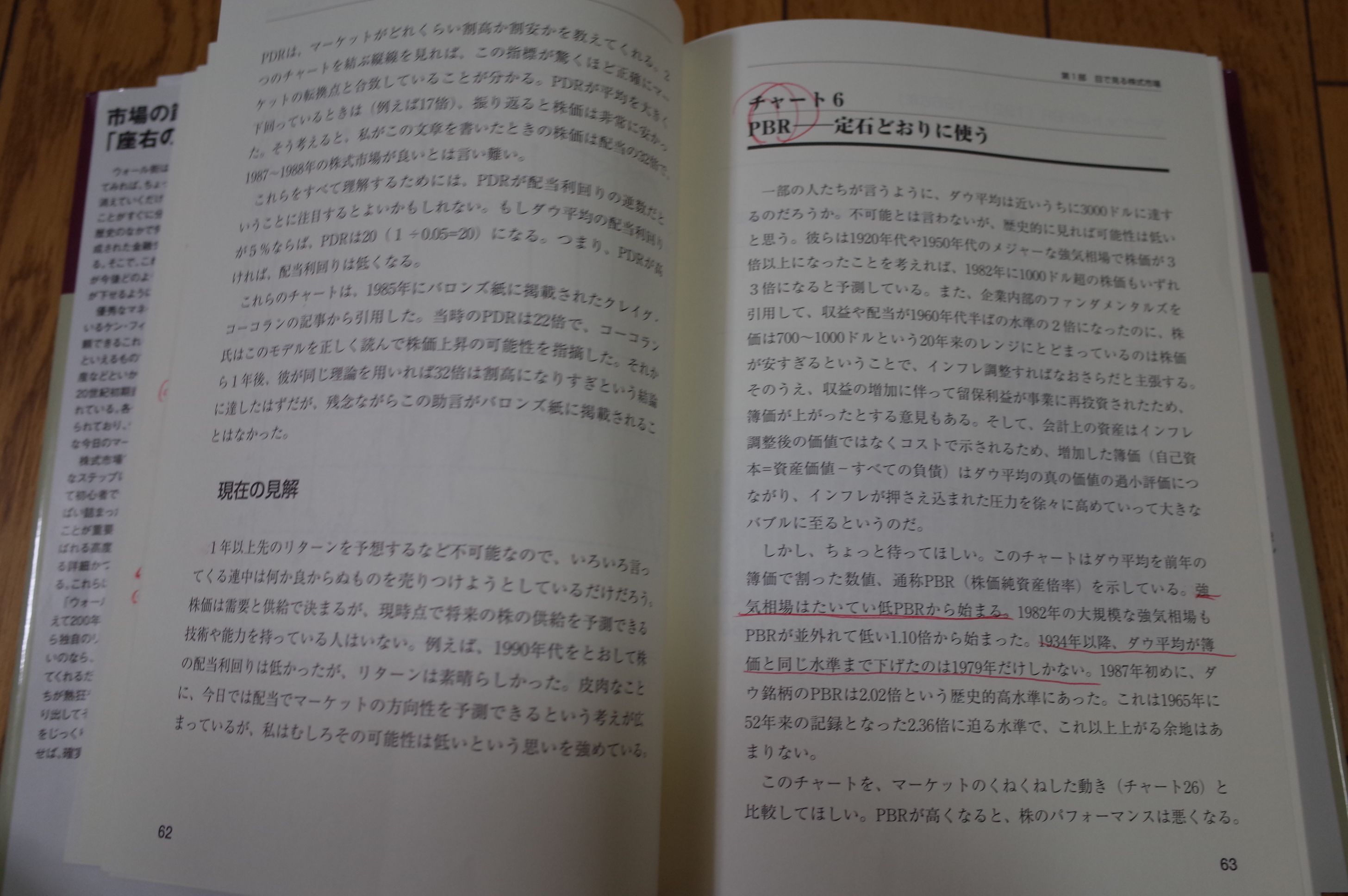

今日は私が最も愛している指標であるPBR(株価純資産倍率)についてのケン・フィッシャーの見解を見ていきましょう。彼は「1934年以降、ダウ平均が簿価と同じ水準まで下げたのは1979年だけしかない。。 PBRが高くなると、株のパフォーマンスは悪くなる。 」と指摘しています。

PBRが高くなると株のパフォーマンスは悪くなる。

これは歴史が証明している明白な事実です。それにも関わらず、今の現代日本では成長力のある超高PBR銘柄ばかりを熱心に追い続けているグロース投資家の方々が実に多いんですね。

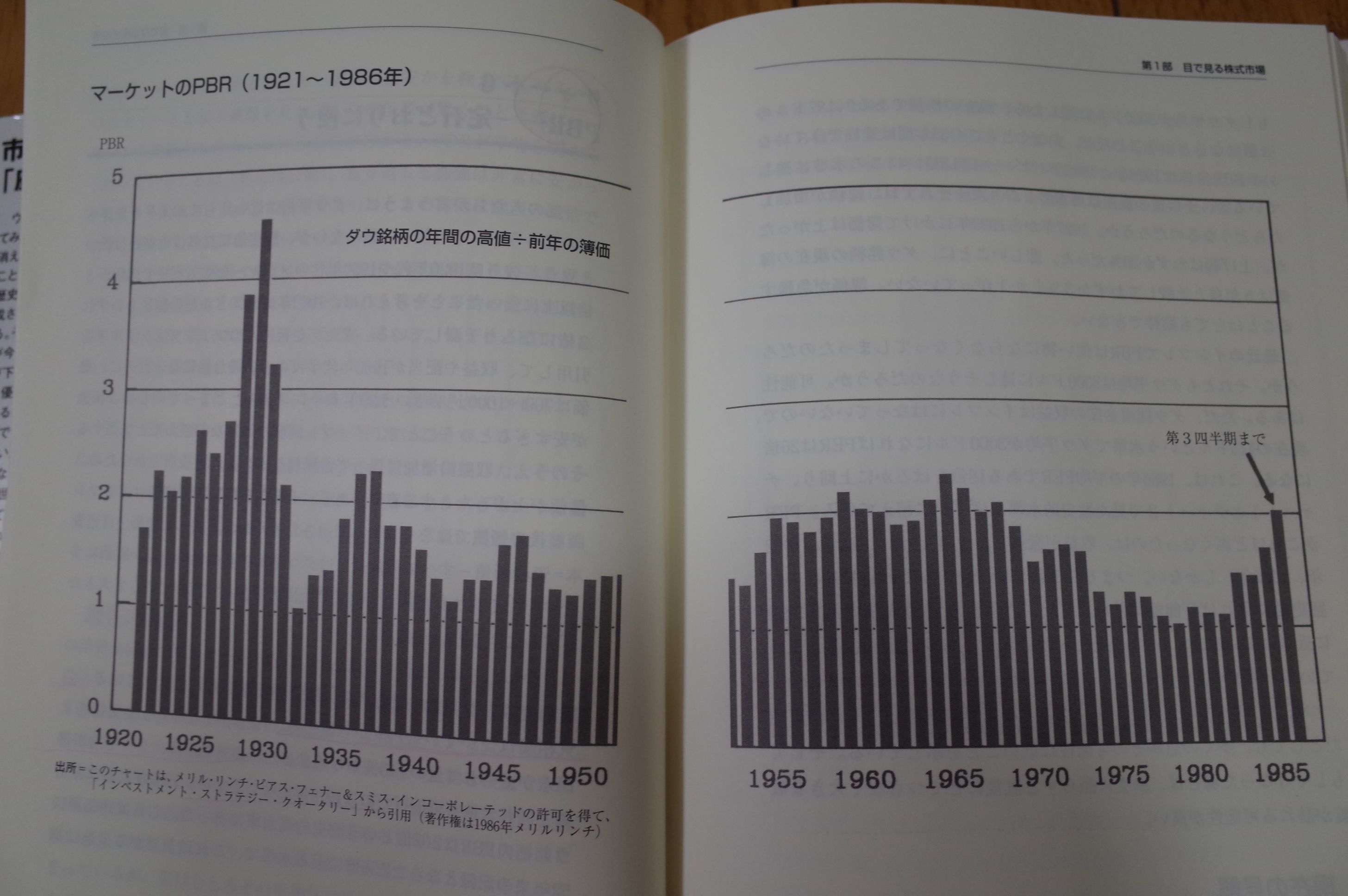

さて、それでは1921~1986年のマーケットのPBRです。

PBR1倍が「マーケットの岩盤」として作用している

ことが分かります。そして同時に、

PBR1倍割れの銘柄だけで自由自在にポートフォリオを組み上げられる今の日本株市場がどれほど魅力的なところか

ということも実によく理解できますね。

チャートで見る株式市場200年の歴史 (原題 The Wall Street Waltz ケン・フィッシャー著、パンローリング社)

の第3弾です。

今日は私が最も愛している指標であるPBR(株価純資産倍率)についてのケン・フィッシャーの見解を見ていきましょう。彼は「1934年以降、ダウ平均が簿価と同じ水準まで下げたのは1979年だけしかない。。 PBRが高くなると、株のパフォーマンスは悪くなる。 」と指摘しています。

PBRが高くなると株のパフォーマンスは悪くなる。

これは歴史が証明している明白な事実です。それにも関わらず、今の現代日本では成長力のある超高PBR銘柄ばかりを熱心に追い続けているグロース投資家の方々が実に多いんですね。

さて、それでは1921~1986年のマーケットのPBRです。

PBR1倍が「マーケットの岩盤」として作用している

ことが分かります。そして同時に、

PBR1倍割れの銘柄だけで自由自在にポートフォリオを組み上げられる今の日本株市場がどれほど魅力的なところか

ということも実によく理解できますね。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Dec 30, 2017 09:10:05 AM

[株式投資全般] カテゴリの最新記事

-

2024年11月の抱負。 Nov 6, 2024

-

2024~25ポートフォリオTOP30銘柄のまとめ… Nov 1, 2024

-

2024年10月のまとめ。 Oct 31, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.