PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

【衝撃】仰天発表で…

New!

わくわく303さん

New!

わくわく303さん

征野ファンドの運用…

New!

征野三朗さん

メモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

New!

わくわく303さん征野ファンドの運用…

New!

征野三朗さんメモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Sep 11, 2019

カテゴリ: カテゴリ未分類

さて今日は株式投資本オールタイムベスト92位

実践ディープバリュー投資 (イェルン・ボス著、パンローリング社)

の第8弾です。

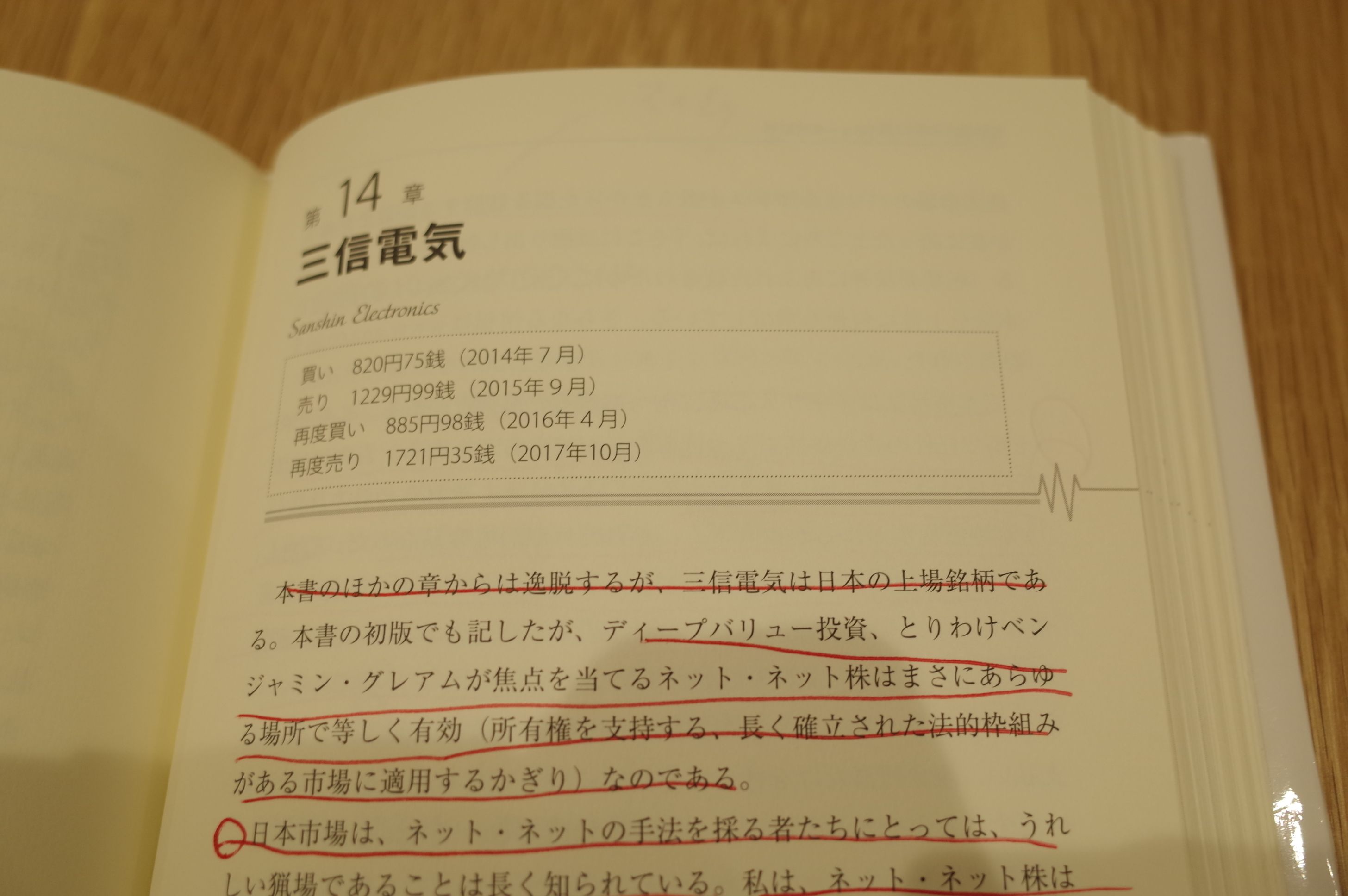

今日は、 第14章 三信電気 から。

この章でイェリン・ボスは、

1. 日本株市場が、世界的に見てもトップクラスのバリュー株の宝庫であること

2. ただそこから良好なパフォーマスを発揮する銘柄を選ぶことには意外なほどの困難が伴うこと

の2点を指摘しています。

筋金入りのディーブバリュー投資家であるボスが日本株市場の魅力に太鼓判を押してくれていることは励みになりますし、私たち日の丸バリュー投資家には、「日本語を母国語としている」という非常に大きなアドバンテージもあるわけですから、猶更一生懸命に日々戦わなくてはならないな、との思いを新たにしました。(続く)

実践ディープバリュー投資 (イェルン・ボス著、パンローリング社)

の第8弾です。

今日は、 第14章 三信電気 から。

本書のほかの章からは逸脱するが、三信電気は日本の上場銘柄である。ディープバリュー投資、とりわけベンジャミン・グレアムが焦点を当てるネット・ネット株はまさにあらゆる場所で等しく有効なのである。

日本市場は、ネット・ネットの手法を採る者たちにとっては、うれしい猟場であることは長く知られている。私は、ネット・ネット株は言うまでもなく、これほど多くのバリュー株が存在する外国市場に出会ったことがない。PER(株価収益率)も適度で、英語の決算報告もあり、また妥当である。

ヨーロッパの市場のなかには、会計処理があいまいで、時代遅れなものであるところもあり、高い格付けを得ながらも多額の負債を抱えている企業があったりもする。日本ではそのようなことはない。

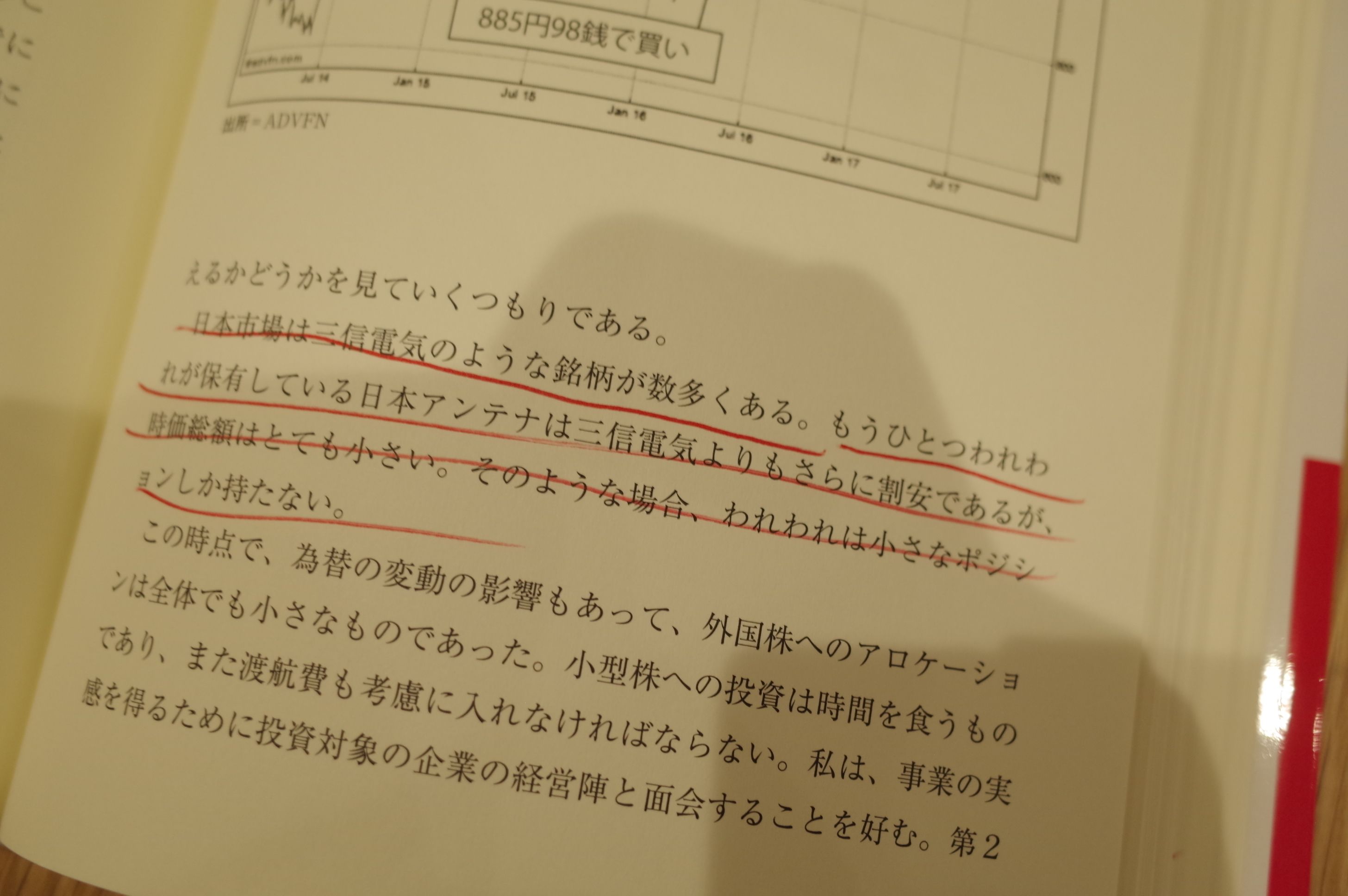

日本市場にはイギリス市場に比べて多くの選択肢がある。イギリス市場で15件の投資候補を見つけることができるとしたら、日本では50件は見つけることができるであろう。

そのうえ、それらの日本株のほうが時価総額がはるかに大きく、それだけ取引も容易なのだ。しかし、見いだすのは難しくはないけれども、それら全体がイギリス株よりも優れているというわけではない。日本のネット・ネット株の多くが精彩を欠いたパフォーマンスしか示さない。それらはゾンビ株である。

日本で割安株を見いだし、取得することは容易であるが、それらの市場価値を変える現実的なキッカケがなければ、向こう何年にもわたり横ばいを続けることになりかねないのである。

日本市場は三信電気のような銘柄が数多くある。

この章でイェリン・ボスは、

1. 日本株市場が、世界的に見てもトップクラスのバリュー株の宝庫であること

2. ただそこから良好なパフォーマスを発揮する銘柄を選ぶことには意外なほどの困難が伴うこと

の2点を指摘しています。

筋金入りのディーブバリュー投資家であるボスが日本株市場の魅力に太鼓判を押してくれていることは励みになりますし、私たち日の丸バリュー投資家には、「日本語を母国語としている」という非常に大きなアドバンテージもあるわけですから、猶更一生懸命に日々戦わなくてはならないな、との思いを新たにしました。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Sep 11, 2019 05:50:32 PM

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.