PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ

New!

4畳半2間さん

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

シイエム・シイ(2185… New!

征野三朗さん

New!

征野三朗さん

【11月】○○の秋でお…

わくわく303さん

週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さん

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

シイエム・シイ(2185…

New!

征野三朗さん【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

▼キーワード検索

May 11, 2024

カテゴリ: 株式投資全般

しばらく前にあるマネー雑誌に「株の売り時の教科書を作りたい。」という事で取材を受けたのですが、その時に彼が「うーん、なんだか誰に聞いてもみんなが難しい難しいって言って、全然歯切れの良い答えが返ってこないんですよねえ。」とぼやいていました。

その理由は非常に簡単です。 なぜなら「株式投資において売り時の判断が一番難しい。」からです。クリアカットに言語化することは至難なのです。でも同時に株の売り時の判断の精度が投資の最終パフォーマンスを決定する訳なので、これは実は一番大切なことでもあります。

ちなみに私は投資本を評価するときには株の売り時についての詳細な解説があるかどうかを必ず見ます。経験上そこが疎かにされている本は「ほぼ駄本」です。

ところで私たち人間はご飯を食べればその後で必ずいつか「うー」をします。でも多くの人は 美味しい食事のことには熱心なのに、結果の「うー」に関してはほとんど無関心です。「今日のうーは、色つや・形共に最高だったな。ちょっとツイートしとこう。」などという人はほとんどいません。(笑) でも「うー」は人間としての「出口」であり極めて重要です。何故なら、そこには生物としての健康状態がはっきりと現わされているからです。

それと同じで、私たち投資家は株を買えば、ほとんどの場合にはいつかそれを売ります。でも多くの投資家はどの株を買うか?、そしてそれをいつ買うか?については熱心に勉強し考えますが、いつ売るか?については何故かおざなりで無頓着になりがちです。でも、

さて、我々が株を買うのは、何と言ってもその株が安いと思ったからです。

私の様なバリュー系の投資家であれば、PBR、PER、時価総額、自己資本比率、配当利回り、総合利回りを勘案して安いと思ったから買ったのであり、グロース(クオリティ)系の投資家であれば、成長力の割にはPERが低い、利益率が高いなどを勘案して安いと思ったから買ったわけです。

またモメンタム系の投資家であれば、過去の株価推移が力強い、レラティブストレングス (アメリカのテクニカル・アナリストのJ.W.ワイルダーによって開発されたテクニカル指標で過去一定期間の株価における上昇・下降分の割合のこと。前年度年初の株価と今年度年初の株価を見た場合 RS(%)=(今年度株価-前年度株価)÷前年度株価×100 ) が高いことを評価して、その割には安いと思ったから買ったわけです。

そしてどのようなタイプの投資家であれ、自分が想定していた、目標としていた株価に到達し、既に十分に割高になったと思ったから売ったわけです。

ところが、もう自分の基準では割高なはずのその株が何故か売った後もスルスルと上昇していく、全く思ってもいなかったことで凄く悔しい。こんなことだったらもっと握力を強く持ってホールドして置けば良かった、、、ということを私達投資家は頻繁に経験します。 株の売り時程難しいものはなく、日々その技術レベルを上げるべく我々は修練を繰り返しているというのが実情なのです。

さてそれではそのとても難しい「株の売り時」に関して、私が2024年の現時点で考えていることを今日はまとめておきます。全部で7つあります。「そんなにあるのかよ。」と思われた方がいるかもしれませんが、「売り」はそれだけ複雑で難易度が高いという事です。

まず、一番大切だと思っているのは、

1. 前もって自分で勝手に「目標株価」を決めない。損は切って、利益は放置しておく。

ということです。

これはどういうことかというと、上がり始めた株と言うのは「モメンタム(勢い)」を手に入れているのが大きなポイントなのです。そして、

モメンタム投資にはバリュー投資と同等以上の有効性がある

ことは既に多くの論文により証明されています。一つだけ具体例を挙げると、ファクター投資入門(アンドリュー・L・バーキン ラリー・E・スウェドロー著 パンローリング社 2018年)の中で、1927~2015年の長期データで、バリューファクターの年間プレミアムが4.8%だったのに対して、モメンタムファクターのプレミアムは9.6%だったことが報告されています。(P114) 一度上がり始めた株はそのファンダメンタル超えて遥かに空高く上昇していくことがあります。そして、どこまで上がるかは決して誰にも分からないのです。

それを自分の都合で勝手に決めた目標株価に達したからと言ってあっさりと売却するというのは、

せっかくゲートに入った勝ち馬を撃ち殺すようなもの (成長株投資の神 マーク・ミネルヴィニ著 パンローリング社 2016年 の中でのダン・ザンガーの言葉)

ですし、だからこそ、

価格目標を設定することには問題がある。最も良い銘柄は結局、たいていだれの予想をもはるかに超えて大きく上げるもの (同 マーク・ミネルヴィニの言葉)

でもあるわけです。

つまり、持ち株が上がり始めたら、もう割高だなと思ってもモメンタムを発揮しているうちはグッと我慢してホールドを続けなくてはならないということなんですね。

これが何故大切かというと、誰にも正確な未来を見通すことが出来ないという「究極の複雑系」である株式市場では、単純に考えると

勝率は50%

しかないからです。

半分の確率で負ける以上、トータルで勝つためには、「勝つときには大きく勝つ」ことが絶対に必要

なんですね。

私はこの考え方を

バリュー→モメンタム戦略

不人気な時期にバリュー株としてそっと静かに買い、株価の上昇局面をグロース株として圧力強く楽しくホールドし、ついにモメンタム(勢い)が失われたときに売却し、ポッケに札束をねじ込んで風の様に去る戦略

と定義しています。

そしてその一方で、見込みと違って値下がりした銘柄については適切な損切りを徹底していくことが大切です。なぜなら 損失は利益の2.5倍のダメージがあるというのが相場心理学の教え であり、それを 放置することは投資家としてのIQ(知能指数)とEQ(心の知能指数)に大きな損傷を与える からです。まさに古いウォール街の格言である、 「損は切って、利益は放置しておけ。」が正解 ということなんですね。

この点に関して、名著 システムトレード基本と原則 の中で、著者のブレント・ペンフォールドは、

との鮮烈な名言を残しました。「損は潔く切る。そして利益は引っ張るだけ引っぱる。」これが株式投資で「最も大切」なことなんですね。

私が次に大切と思っているのは、

2. 株を売る時にはテクニカルの視点を持つ。下がり始めたら迅速に売る。

ということです。これは、 バリュー投資家的視点から株を買うタイミングを選定し、モメンタム・テクニカル投資家的視点から株を売るタイミングを選定する

つまり、

株を買うときと売るときでは違う考え方、異なる哲学を用いる

ということです。

これが何故重要かというと、株と言うのは騰がる時はゆっくりの場合が多いですが、下がる時は非常に早くてあっという間の事が多く、

ファンダメンタルよりもテクニカルの方が売り時を早くかつ鋭敏に検出してくれるから

です。

この「株の売り時のシビアさ」については、過去に多くの大投資家が言及しています。永遠の名著、 マネーの公理(マックス・ギュンター著、日経BP社) の中で、著者のギュンターはそれを、

という印象的な言葉で表現しました。

また、モメンタム投資に関する歴史的金字塔である、 私は株で200万ドル儲けた(ニコラス・ダーバス著、パンローリング社) の中で、著者のダーバスは、

と述べました。

ちなみにこのダーバスの言葉に着想を得て、私は株の売り時に関し、

みきまるのドロボー理論

指標的に高値圏にある持ち株が、モメンタムを失い「これは完全に崩れたな。」と感じたら、迅速に売却し、ポッケに札束をねじ込んで後ろを決して振り返らずに音速で猛ダッシュで去る

というものを開発して、日々の投資の中で実際に使っています。(笑)

さて次に、具体的な株の売り時についてですが、株価推移がモメンタム(勢い)を失って最高値から10%下がったときを目安にしています。

前世紀の大投資家である ジェラルド・M・ローブ は 値上がりして大きな含み益を持った株について、損失の時と同じシステムで売るように勧めています。具体的には、株価が相場の最高値から10%下がったら部分的に処分することを考えたほうがいい、と言います。損切りと同じやり方を踏襲すればよいので非常に分かりやすいですね。

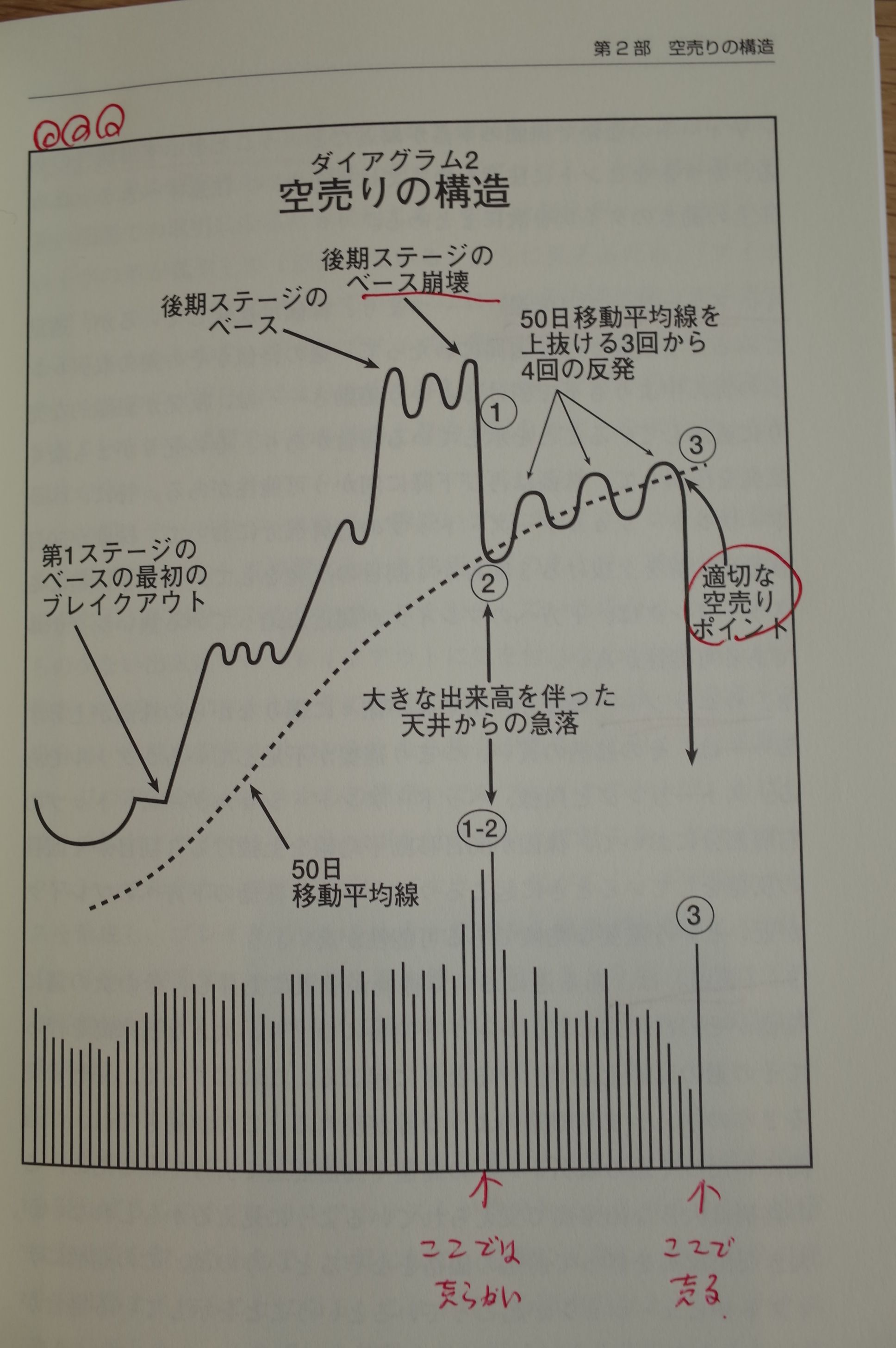

また名著、 オニールの空売り練習帖(ウィリアム・オニール著、パンローリング社) の中で、 空売りのダイアグラム という有名な表があるのですが、経験上このチャートと出来高推移に当てはまる銘柄は実際にその後急落することが多いと感じていて、持ち株がこのパターンに綺麗に当てはまる場合にも売却を検討することが多いです。

私が次に大切だと考えているのは、

3. 100%正しくあろうとしない。

という事です。株式市場では「絶対的な正解」は決して手に入ることはありません。何故なら、「運用」というのは文字通り「運を用いる」ものなので、必然的に偶然、運に結果が左右されるからです。ただ我々日本人には「完璧主義」を目指す傾向があり、それで投資を苦手とされる方が多いと個人的には推察しています。

具体的には私は、

ステップシステム

という前世紀の大投資家であるジェラルド・M・ローブのやり方を基本的に踏襲しています。以下彼の永遠の名著である、投資を生き抜くための闘い からの引用です。

素晴らしいですね。

またそれ以外に

迷ったら半分

という、マーケットの魔術師株式編でスティーブ・コーエンが述べたやり方も意識しています。。以下引用です。

うーん、何度読んでもこれまた素晴らしい文章ですね。

すいません、少し脱線しました。要は株を売るという難題への取り組み方として、どっちみち100%正しくあることは出来ないのだから、マーケットの状態を観察し続けながらダラダラ&チビチビ売るのが良いと考えているのです。そしてジェラルド・M・ローブの言った前述の ステップシステム が一番自分のやり方に近いですね。

次に大切なのは、

4.常に次の再投資先を探し続けて確保しておく。

ということです。 株を売った後に必然的に訪れる再投資のリスクを甘く見ている投資家が自分を含めて多すぎる のです。その為にみんなここで絶望的につまづいてしまうのです。

せっかくある銘柄で大きく資金を増やすことが出来ても「次のヒット株」が続かない、それが原因で資金力の大きな、ビッグな投資家になれないんですね。以下はホームラン級の超名著 価値の探求者たち での ヴィーニー・イェ の言葉(20170328の記事) です。

プロのサッカー選手は、パスを出す前にどこに相手がいるのかをしっかりと見定めます。やみくもにやけくそに適当にボールを蹴りだすことは決してないんですね。投資もそれと一緒なのです。そして私が現在695銘柄と言う巨大な「優待株いけす」を管理&維持し続けているのも、それが「次の投資先」を見つけるうえで抜群に役立つからなのです。

私は常にキャンパスに「大きな絵」を描いてばかりの、夢見がちでやや脇の甘い投資家であり、自分で言うのもなんですが銘柄選択のミスは他の凄腕の方と較べると残念ながらかなり多い方だと思います。でも、それでもこの「世界最弱」とも評される地獄の日本株市場をここまで20年間以上何とか生き抜いてきました。

そしてその最大の原動力となったのが、ある銘柄での戦いを終えて現金化した後の「再投資」にあたって、「母なる優待株いけす」から次の新鮮で期待値の高い「黄金色の魚」を選び続けることが出来たことなのです。つまり、いけすがあったからこそ、私はここまで概ねうまく「再投資」を繰り返して来れたという事なんですね。

(日経マネーに連載していた自分の記事より引用)

次に大切なのは、

5.嬉しくなったら売る。

ということです。これは行動に移すのは非常に難しいのですが、自分の20年以上の経験上間違いなく極めて有効です。持ち株が市場で評価されて急騰した。更にその後もグングンと値上がりを続けていて、自分の心が浮き浮きわくわくし、「自分の見込み通りだった。嬉しいな。!」と感じたら、それが売り時ということです。

マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社)の中でマレー・ルジェーロというトレーダーが、

と述べました。つまり、 自分の心の動きと反対の売買をすることが大切 ということなんですね。私が尊敬している日本株市場のある凄腕バリュー投資家はかつて「絶対に売りたくない・手放したくないと心の底から思った。だから自分はそこで売った。」と述べました。

次に大切なのは、

6. 大きく買いたい株があったら、持ち株を見渡して総合戦闘力が最も低い子を代わりに手放す。

ということです。株式市場は常に変化しています。そして我々の持ち株1つ1つの「リスク・リワード比」も刻々と変わっていきます。素晴らしい極上の銘柄を発見したら、自分の持ち株を点検して一番劣るものを売り、入れ替えていくことは理に適ったことです。かつてダーウィンが述べた様に、

なんですね。

最後に大切なのは、

7.ポップコーントレードをしない。

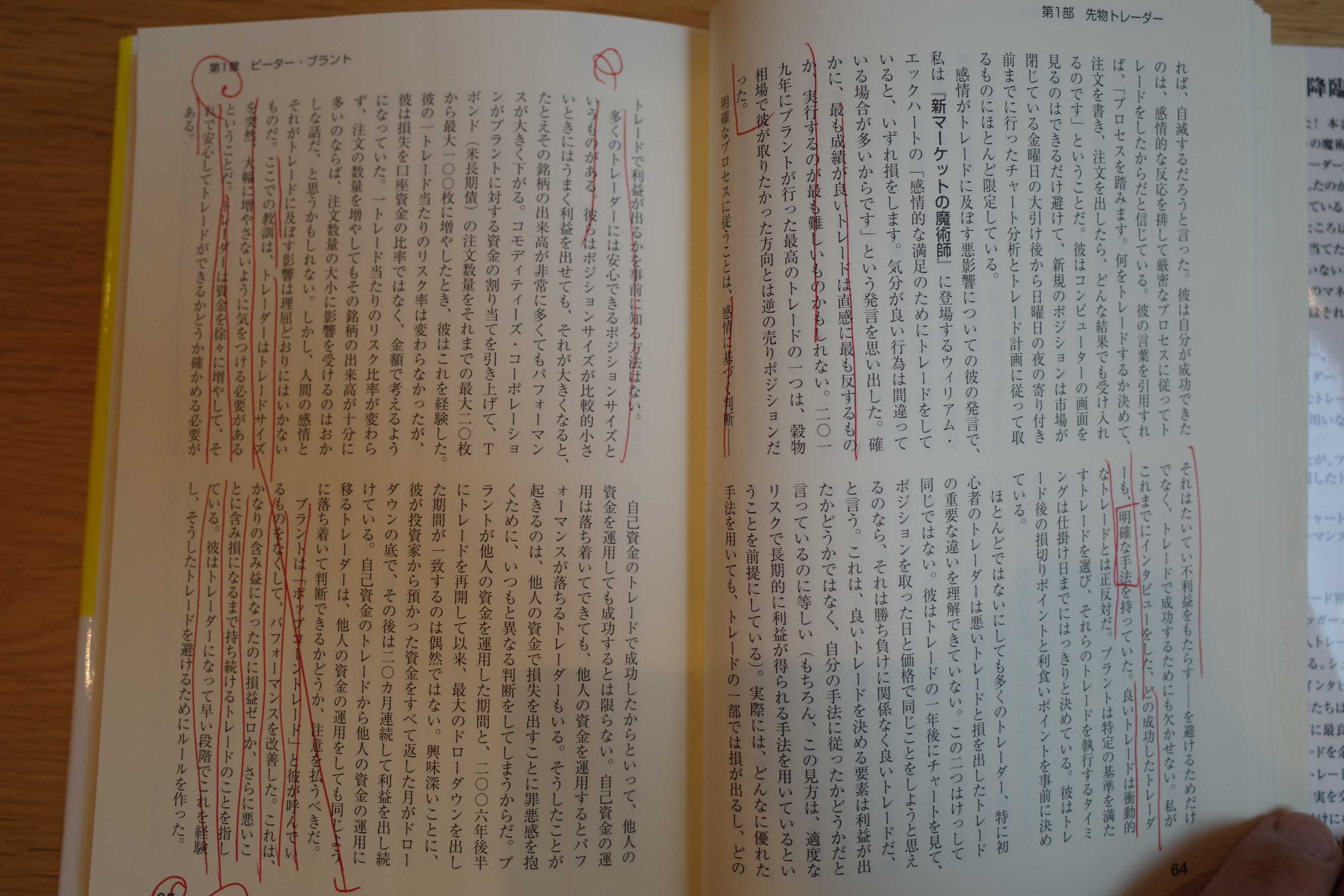

ということです。 これは数年前に、知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年)を読んで滅茶苦茶感銘を受けたエピソードなのですが、あまりにも良い話なのですぐに自分の「売りのルール」に追加で取り入れました。

振り返ってみると、私はブラントの言うこの「ポップコーントレード」を良くやってしまっていました。この数年でも、ある銘柄で9桁を超える含み益を持っていたのに、「ワイは長期投資家だから。」と全く利益確定をせずにのほほんとホールドしていて、結局そのほとんどを失ってしまったということも実際にありました。

その意味で、上記のブラントの「ポップコーントレードを避けるためのルール」は実践的で素晴らしいと思います。特に、「 自分の総資産の1%に等しい含み益が出たら、一部を利食いする。」というのは分かりやすいですし、パフォーマンスを安定させるうえでも有益なやり方だと感じました。そして自分の投資手法に取り入れました。

後、少し余談ですが、持ち株の損切りラインに関しては利食いの10倍厳しい基準をおいており、 総資産の0.1%を超える含み損が出た場合にはその銘柄は機械的に売却する ようにしています。(但し有望と考えている銘柄の場合はいわゆる節税クロスをかけて買い単価を下げて仕切り直しをすることもあります。)

以上の7つがこの「株の売り時について考える。」という難題への私の考える2024年での最新のまとめとなります。これを読んで、「もっと良いアイデアがあるよー。」と言う方は是非ツイッターのコメント欄で教えてください。

その理由は非常に簡単です。 なぜなら「株式投資において売り時の判断が一番難しい。」からです。クリアカットに言語化することは至難なのです。でも同時に株の売り時の判断の精度が投資の最終パフォーマンスを決定する訳なので、これは実は一番大切なことでもあります。

ちなみに私は投資本を評価するときには株の売り時についての詳細な解説があるかどうかを必ず見ます。経験上そこが疎かにされている本は「ほぼ駄本」です。

ところで私たち人間はご飯を食べればその後で必ずいつか「うー」をします。でも多くの人は 美味しい食事のことには熱心なのに、結果の「うー」に関してはほとんど無関心です。「今日のうーは、色つや・形共に最高だったな。ちょっとツイートしとこう。」などという人はほとんどいません。(笑) でも「うー」は人間としての「出口」であり極めて重要です。何故なら、そこには生物としての健康状態がはっきりと現わされているからです。

それと同じで、私たち投資家は株を買えば、ほとんどの場合にはいつかそれを売ります。でも多くの投資家はどの株を買うか?、そしてそれをいつ買うか?については熱心に勉強し考えますが、いつ売るか?については何故かおざなりで無頓着になりがちです。でも、

さて、我々が株を買うのは、何と言ってもその株が安いと思ったからです。

私の様なバリュー系の投資家であれば、PBR、PER、時価総額、自己資本比率、配当利回り、総合利回りを勘案して安いと思ったから買ったのであり、グロース(クオリティ)系の投資家であれば、成長力の割にはPERが低い、利益率が高いなどを勘案して安いと思ったから買ったわけです。

またモメンタム系の投資家であれば、過去の株価推移が力強い、レラティブストレングス (アメリカのテクニカル・アナリストのJ.W.ワイルダーによって開発されたテクニカル指標で過去一定期間の株価における上昇・下降分の割合のこと。前年度年初の株価と今年度年初の株価を見た場合 RS(%)=(今年度株価-前年度株価)÷前年度株価×100 ) が高いことを評価して、その割には安いと思ったから買ったわけです。

そしてどのようなタイプの投資家であれ、自分が想定していた、目標としていた株価に到達し、既に十分に割高になったと思ったから売ったわけです。

ところが、もう自分の基準では割高なはずのその株が何故か売った後もスルスルと上昇していく、全く思ってもいなかったことで凄く悔しい。こんなことだったらもっと握力を強く持ってホールドして置けば良かった、、、ということを私達投資家は頻繁に経験します。 株の売り時程難しいものはなく、日々その技術レベルを上げるべく我々は修練を繰り返しているというのが実情なのです。

さてそれではそのとても難しい「株の売り時」に関して、私が2024年の現時点で考えていることを今日はまとめておきます。全部で7つあります。「そんなにあるのかよ。」と思われた方がいるかもしれませんが、「売り」はそれだけ複雑で難易度が高いという事です。

まず、一番大切だと思っているのは、

1. 前もって自分で勝手に「目標株価」を決めない。損は切って、利益は放置しておく。

ということです。

これはどういうことかというと、上がり始めた株と言うのは「モメンタム(勢い)」を手に入れているのが大きなポイントなのです。そして、

モメンタム投資にはバリュー投資と同等以上の有効性がある

ことは既に多くの論文により証明されています。一つだけ具体例を挙げると、ファクター投資入門(アンドリュー・L・バーキン ラリー・E・スウェドロー著 パンローリング社 2018年)の中で、1927~2015年の長期データで、バリューファクターの年間プレミアムが4.8%だったのに対して、モメンタムファクターのプレミアムは9.6%だったことが報告されています。(P114) 一度上がり始めた株はそのファンダメンタル超えて遥かに空高く上昇していくことがあります。そして、どこまで上がるかは決して誰にも分からないのです。

それを自分の都合で勝手に決めた目標株価に達したからと言ってあっさりと売却するというのは、

せっかくゲートに入った勝ち馬を撃ち殺すようなもの (成長株投資の神 マーク・ミネルヴィニ著 パンローリング社 2016年 の中でのダン・ザンガーの言葉)

ですし、だからこそ、

価格目標を設定することには問題がある。最も良い銘柄は結局、たいていだれの予想をもはるかに超えて大きく上げるもの (同 マーク・ミネルヴィニの言葉)

でもあるわけです。

つまり、持ち株が上がり始めたら、もう割高だなと思ってもモメンタムを発揮しているうちはグッと我慢してホールドを続けなくてはならないということなんですね。

これが何故大切かというと、誰にも正確な未来を見通すことが出来ないという「究極の複雑系」である株式市場では、単純に考えると

勝率は50%

しかないからです。

半分の確率で負ける以上、トータルで勝つためには、「勝つときには大きく勝つ」ことが絶対に必要

なんですね。

私はこの考え方を

バリュー→モメンタム戦略

不人気な時期にバリュー株としてそっと静かに買い、株価の上昇局面をグロース株として圧力強く楽しくホールドし、ついにモメンタム(勢い)が失われたときに売却し、ポッケに札束をねじ込んで風の様に去る戦略

と定義しています。

そしてその一方で、見込みと違って値下がりした銘柄については適切な損切りを徹底していくことが大切です。なぜなら 損失は利益の2.5倍のダメージがあるというのが相場心理学の教え であり、それを 放置することは投資家としてのIQ(知能指数)とEQ(心の知能指数)に大きな損傷を与える からです。まさに古いウォール街の格言である、 「損は切って、利益は放置しておけ。」が正解 ということなんですね。

この点に関して、名著 システムトレード基本と原則 の中で、著者のブレント・ペンフォールドは、

トレーディングで成功するための本当の秘密はただひとつ。損失を管理すること。 。。勝ちトレードはほとんど無視してよい。それらは普通、問題にならない。利は伸びてめったに損にならない。成功するためには、損失の管理にすべてのエネルギーと決断力を集中する必要がある。

との鮮烈な名言を残しました。「損は潔く切る。そして利益は引っ張るだけ引っぱる。」これが株式投資で「最も大切」なことなんですね。

私が次に大切と思っているのは、

2. 株を売る時にはテクニカルの視点を持つ。下がり始めたら迅速に売る。

ということです。これは、 バリュー投資家的視点から株を買うタイミングを選定し、モメンタム・テクニカル投資家的視点から株を売るタイミングを選定する

つまり、

株を買うときと売るときでは違う考え方、異なる哲学を用いる

ということです。

これが何故重要かというと、株と言うのは騰がる時はゆっくりの場合が多いですが、下がる時は非常に早くてあっという間の事が多く、

ファンダメンタルよりもテクニカルの方が売り時を早くかつ鋭敏に検出してくれるから

です。

この「株の売り時のシビアさ」については、過去に多くの大投資家が言及しています。永遠の名著、 マネーの公理(マックス・ギュンター著、日経BP社) の中で、著者のギュンターはそれを、

船が沈み始めたら祈るな。飛び込め。

という印象的な言葉で表現しました。

また、モメンタム投資に関する歴史的金字塔である、 私は株で200万ドル儲けた(ニコラス・ダーバス著、パンローリング社) の中で、著者のダーバスは、

トレンドが反転したらどうするのか。泥棒のように逃げ出すしかない。

と述べました。

ちなみにこのダーバスの言葉に着想を得て、私は株の売り時に関し、

みきまるのドロボー理論

指標的に高値圏にある持ち株が、モメンタムを失い「これは完全に崩れたな。」と感じたら、迅速に売却し、ポッケに札束をねじ込んで後ろを決して振り返らずに音速で猛ダッシュで去る

というものを開発して、日々の投資の中で実際に使っています。(笑)

さて次に、具体的な株の売り時についてですが、株価推移がモメンタム(勢い)を失って最高値から10%下がったときを目安にしています。

前世紀の大投資家である ジェラルド・M・ローブ は 値上がりして大きな含み益を持った株について、損失の時と同じシステムで売るように勧めています。具体的には、株価が相場の最高値から10%下がったら部分的に処分することを考えたほうがいい、と言います。損切りと同じやり方を踏襲すればよいので非常に分かりやすいですね。

また名著、 オニールの空売り練習帖(ウィリアム・オニール著、パンローリング社) の中で、 空売りのダイアグラム という有名な表があるのですが、経験上このチャートと出来高推移に当てはまる銘柄は実際にその後急落することが多いと感じていて、持ち株がこのパターンに綺麗に当てはまる場合にも売却を検討することが多いです。

私が次に大切だと考えているのは、

3. 100%正しくあろうとしない。

という事です。株式市場では「絶対的な正解」は決して手に入ることはありません。何故なら、「運用」というのは文字通り「運を用いる」ものなので、必然的に偶然、運に結果が左右されるからです。ただ我々日本人には「完璧主義」を目指す傾向があり、それで投資を苦手とされる方が多いと個人的には推察しています。

具体的には私は、

ステップシステム

という前世紀の大投資家であるジェラルド・M・ローブのやり方を基本的に踏襲しています。以下彼の永遠の名著である、投資を生き抜くための闘い からの引用です。

(損切りする勇気を持てない場合でも)持ち株の一部だけなら売る気にもなれるだろう。。。 自分の銘柄が明らかな「失敗」を犯したと感じるたびに少しずつ売っていけばいい。 。。この方法は、ある薬が体質に合えば量を増やし、合わなかったら量を減らすという考え方に似ている。

素晴らしいですね。

またそれ以外に

迷ったら半分

という、マーケットの魔術師株式編でスティーブ・コーエンが述べたやり方も意識しています。。以下引用です。

自分が間違ったと思ったり、理由が分からなくても相場が思惑と逆行している場合は、ポジションを半分に切れ。いつでも積み増せるのだから。。。これを 2回やると、ポジションは元の4分の1 になる。するともう大きなトレードではない。。。重要なのは行動を起こすこと。手をこまねいて悲惨な目に遭うトレーダーがあまりにも多すぎる。。。マーケットの動きをコントロールすることは出来ないが、マーケットに対して自分がどう反応するかは自分でコントロールが出来る。

うーん、何度読んでもこれまた素晴らしい文章ですね。

すいません、少し脱線しました。要は株を売るという難題への取り組み方として、どっちみち100%正しくあることは出来ないのだから、マーケットの状態を観察し続けながらダラダラ&チビチビ売るのが良いと考えているのです。そしてジェラルド・M・ローブの言った前述の ステップシステム が一番自分のやり方に近いですね。

次に大切なのは、

4.常に次の再投資先を探し続けて確保しておく。

ということです。 株を売った後に必然的に訪れる再投資のリスクを甘く見ている投資家が自分を含めて多すぎる のです。その為にみんなここで絶望的につまづいてしまうのです。

せっかくある銘柄で大きく資金を増やすことが出来ても「次のヒット株」が続かない、それが原因で資金力の大きな、ビッグな投資家になれないんですね。以下はホームラン級の超名著 価値の探求者たち での ヴィーニー・イェ の言葉(20170328の記事) です。

「株を売る際には必ず、売却資金を次は何に投資するのかを考える。バリュー投資の経験から学んだ最大の教訓は、ほとんどの投資家は再投資のリスクを軽く見て、きちんと分析しようとはしていない ということだ。。。優れた投資家と普通の投資家との分かれ目は、まさに再投資のスキル にある。優れた投資家は常に再投資の準備をしていて、複利効果を働かせることが出来る。」

プロのサッカー選手は、パスを出す前にどこに相手がいるのかをしっかりと見定めます。やみくもにやけくそに適当にボールを蹴りだすことは決してないんですね。投資もそれと一緒なのです。そして私が現在695銘柄と言う巨大な「優待株いけす」を管理&維持し続けているのも、それが「次の投資先」を見つけるうえで抜群に役立つからなのです。

私は常にキャンパスに「大きな絵」を描いてばかりの、夢見がちでやや脇の甘い投資家であり、自分で言うのもなんですが銘柄選択のミスは他の凄腕の方と較べると残念ながらかなり多い方だと思います。でも、それでもこの「世界最弱」とも評される地獄の日本株市場をここまで20年間以上何とか生き抜いてきました。

そしてその最大の原動力となったのが、ある銘柄での戦いを終えて現金化した後の「再投資」にあたって、「母なる優待株いけす」から次の新鮮で期待値の高い「黄金色の魚」を選び続けることが出来たことなのです。つまり、いけすがあったからこそ、私はここまで概ねうまく「再投資」を繰り返して来れたという事なんですね。

(日経マネーに連載していた自分の記事より引用)

次に大切なのは、

5.嬉しくなったら売る。

ということです。これは行動に移すのは非常に難しいのですが、自分の20年以上の経験上間違いなく極めて有効です。持ち株が市場で評価されて急騰した。更にその後もグングンと値上がりを続けていて、自分の心が浮き浮きわくわくし、「自分の見込み通りだった。嬉しいな。!」と感じたら、それが売り時ということです。

マーケットの魔術師 システムトレーダー編 (アート・コリンズ著、パンローリング社)の中でマレー・ルジェーロというトレーダーが、

市場とは、大多数からお金を取り上げて、それを上位5%に与える仕組み。。。95%の人は人間本来の心理のせいでお金を失う。

と述べました。つまり、 自分の心の動きと反対の売買をすることが大切 ということなんですね。私が尊敬している日本株市場のある凄腕バリュー投資家はかつて「絶対に売りたくない・手放したくないと心の底から思った。だから自分はそこで売った。」と述べました。

次に大切なのは、

6. 大きく買いたい株があったら、持ち株を見渡して総合戦闘力が最も低い子を代わりに手放す。

ということです。株式市場は常に変化しています。そして我々の持ち株1つ1つの「リスク・リワード比」も刻々と変わっていきます。素晴らしい極上の銘柄を発見したら、自分の持ち株を点検して一番劣るものを売り、入れ替えていくことは理に適ったことです。かつてダーウィンが述べた様に、

生き残るのは最も強い種でも最も知的な種でもなく、変化に最も素早く反応する種

なんですね。

最後に大切なのは、

7.ポップコーントレードをしない。

ということです。 これは数年前に、知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年)を読んで滅茶苦茶感銘を受けたエピソードなのですが、あまりにも良い話なのですぐに自分の「売りのルール」に追加で取り入れました。

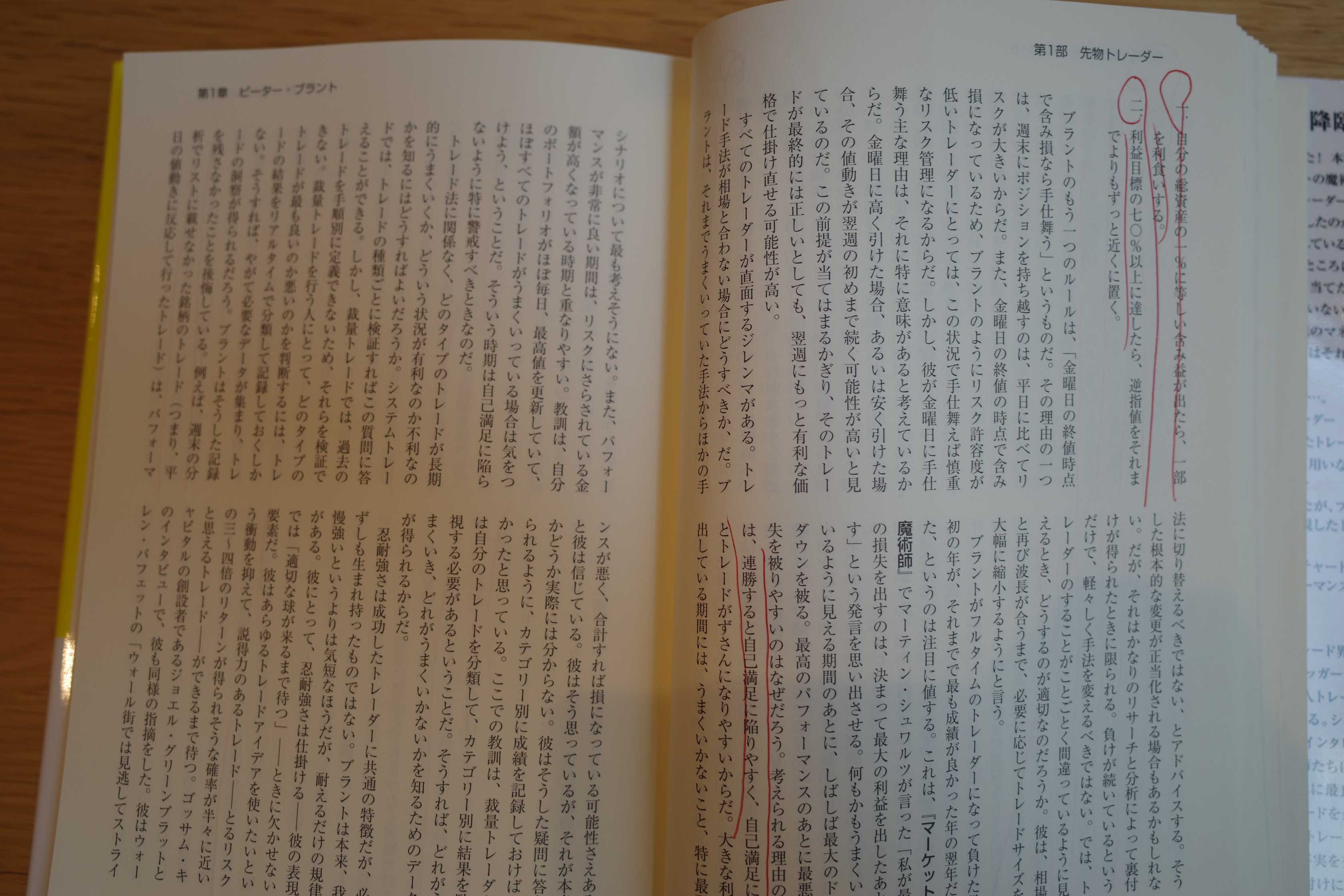

ブラントは「ポップコーントレード」と彼が呼んでいるものをなくして、パフォーマンスを改善した。

これは、かなりの含み益になったのに損益ゼロか、さらに悪いことに含み損になるまで持ち続けるトレードのことを指している。

彼はトレーダーになって早い段階でこれを経験し、そうしたトレードを避けるためにルールを作った。

振り返ってみると、私はブラントの言うこの「ポップコーントレード」を良くやってしまっていました。この数年でも、ある銘柄で9桁を超える含み益を持っていたのに、「ワイは長期投資家だから。」と全く利益確定をせずにのほほんとホールドしていて、結局そのほとんどを失ってしまったということも実際にありました。

一・ 自分の総資産の一%に等しい含み益が出たら、一部を利食いする。

二・ 利益目標の七〇%以上に達したら、逆指値をそれまでよりもずっと近くに置く。

その意味で、上記のブラントの「ポップコーントレードを避けるためのルール」は実践的で素晴らしいと思います。特に、「 自分の総資産の1%に等しい含み益が出たら、一部を利食いする。」というのは分かりやすいですし、パフォーマンスを安定させるうえでも有益なやり方だと感じました。そして自分の投資手法に取り入れました。

後、少し余談ですが、持ち株の損切りラインに関しては利食いの10倍厳しい基準をおいており、 総資産の0.1%を超える含み損が出た場合にはその銘柄は機械的に売却する ようにしています。(但し有望と考えている銘柄の場合はいわゆる節税クロスをかけて買い単価を下げて仕切り直しをすることもあります。)

以上の7つがこの「株の売り時について考える。」という難題への私の考える2024年での最新のまとめとなります。これを読んで、「もっと良いアイデアがあるよー。」と言う方は是非ツイッターのコメント欄で教えてください。

お気に入りの記事を「いいね!」で応援しよう

Last updated

May 12, 2024 10:34:24 AM

[株式投資全般] カテゴリの最新記事

-

2024年11月の抱負。 Nov 6, 2024

-

2024~25ポートフォリオTOP30銘柄のまとめ… Nov 1, 2024

-

2024年10月のまとめ。 Oct 31, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.