2010年02月の記事

全15件 (15件中 1-15件目)

1

-

バンクーバオリンピック開幕におもうこと

不景気の巷、日本選手の活躍の明るいニュースを期待してしまう。そんな中、ふと思ってしまうのは選手の高齢化が目立ち始めたこと。さすが、世界有数の少子高齢化国、日本。若い選手の供給は年々縮小しているのだからしかたないのだが、これで世界と互角に戦うのはいかにもつらそうに思える。練習・訓練技術の向上や練習設備の機能向上で選手層減少を補うのは無理というものの。金メダル1個でもとれれば上出来なのかもしれない。 参照資料 ブックマークプラス by SEO対策 経済と株式経済ニュース株取引

2010年02月13日

コメント(0)

-

鳩山政権にみる『あるべき論』の罠

外部から入って改革・変革を行う場合には、『あるべき論』は避けて通れないが、『あるべき論』は、注意をしないと罠にはまりこみ、大きな損害をもたらす場合がある。外部にいる限り、内部情報の取得は制限されるから、公開されている実績より『あるべき論』を構築し改革・変革方針を決定する以外方法はない。内部に入ってから実際と『あるべき論』とのギャップを分析し、そのギャップを埋めていけば、『あるべき論』が具現化し、改革・変革が成就することになる。 この一連の流れでおちいりやすい間違いは実際と『あるべき論』のギャップ原因を前任者・担当者の「無知」・「無能」はては「腐敗」に求めてしまうことである。個人的なの経験と照らし合わせると民間企業であれば9分9厘、こんなことはない。若いコンサルタントに『担当者が何も考えず前任者と同じことを繰り返していた為こんな業務が残っている』と報告されると再度やり直しを命じてたい衝動に駆られてしまう。これらの8割がたは問題にんらないのだが2割はいままで得た利益を全て吹き飛ばしかねない。吐いてしまいそうなくらい気分が悪い。 組織・事業体の内部の人間以上に組織・事業体のことを理解している人間はいない。よって、外部の人間が思いつくような『あるべき論』のほとんどは、既に、内部の人間も検討しているのが普通である。しかし、『あるべき論』が実現できていないなら、『あるべき論』通りできない理由がある。無意味な業務が何十年間も無批判に複数世代を超え引継がれるなんてことはあり得ない。 『自らの政治献金で不正行為が行われたなら国家議員は辞職するべきである。』と言う『あるべき論』を頭から否定できる人はいない。だが、これは現実には実施されていない。マスコミでは実施できていない原因を政治家個人の倫理観の低さや責任感のなさに求めがちであるが、個人的にはどうしてのそうは見えない。 もし、鳩山首相が『故人献金』『お小遣い問題』で議員辞職をした場合、首班指名選挙を実施し、再組閣後、施政方針の再策定後、来年度政府予算案の訂正を行うことになる。当然、来年度予算は今年度中に仕上がらないから来年度の半分は暫定予算で乗り切らねばならない。この費用は莫大で議員辞職でチャラにできる金額ではない。また、いくら鳩山首相がお金持ちでも弁償できる金額でもない。個人の意思または主張がどうであれ議員辞職なんて許されない。 政権中枢の政治家が議員辞職すれば莫大な税金が余計に使われることになり、政治空白による逸失利益はそれをも上回る。従って、今までは、当該政治家が政治活動を継続した場合の不利益と議員辞職させた場合の費用を比してケースバイケースで判断する方法が採られてきた。当然、これだと、政権中枢の政治家を辞めさせるのは余程のことがないとできなくなり、また、法治国家である日本で政権中枢の政治家だけを特別扱いにすることもできない。よって、全ての国会議員は余程のことがないかぎり議員辞職させることができない。 これに似た話で、民間会社の社員の交通違反がある。一定程度の交通違反を起こせば『あるべき論』として解雇は避けられない。しかし、経営幹部と一般社員では解雇による会社側の損失額に大きな差があり同一に扱うことには現実的には無理。ならばどうするかと言うと、経営幹部に運転手付きの社用車を当てがうことになる。つまり、経営幹部の自動車運転を禁止し、その代わり運転手付きの社用車の使用許可を与えることで『あるべき論』が運用できるようになる。逆にこれが出来ない中小企業では、経営幹部の交通事故は個別対応となり前例を基準とした徳治で処理されることになる。まあ、これでも、なにも基準がないよりはましなのだが公平性は掛けることになりがち。 しかるに、鳩山首相は自らが主張していた『あるべき論』が実施不可能なことを『故人献金問題』『お小遣い問題』で自ら身をもって示したが、結局、自民党政権の前例にも従わず『秘書がやったことなら政治家が責任を取る必要はない』また。『党・国会が政治倫理の責を国会議員個人問うべきではない。』となり自らが唱えた『あるべき論』を含め、今までは積み上げて来た実績を全否定し、政治倫理を何十年も後退させることになったとみている。鳩山首相は、小沢幹事長、石川議員に鳩山首相がなにかを言える立場ではない。 現民主党政権は『あるべき論』の罠にはまりこんでいて社会的な損失を増幅させている。参照資料 国内政治 ブックマークプラス by SEO対策 経済と株式経済ニュース株取引

2010年02月12日

コメント(0)

-

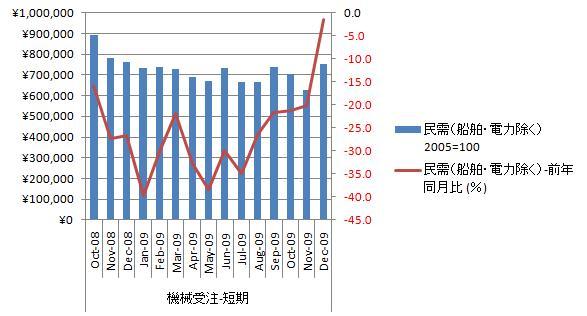

2009年12月国内機械受注統計[内閣府]

機械受注の推移は底入れし始めた可能性を示している。しかし、銀行貸出残高は減少基調に転換していて、機械受注と不整合となっている。どりらかが調整されるはずで、機械受注の方に調整圧力がかかると個人的には考えている。今月は非製造業が対前年同月比でプラス転換した影響で全体の推移が横ばいに転換したようである。製造業の機械受注は順調に改善しているが対前年同月比は未だマイナス圏で推移し、その水準は陳腐化設備のリプレース需要のみと言う感じである。国内製造業は今後5年程度で国際競争力を失うのではと考えている。 10~12月機械受注、7期ぶり増加 1~3月見通しもプラス(2010年 02月 10日 日経ネット) 設備投資の先行指標として、船舶・電力を除く機械受注をグラフ化すると下図のようになる。 船舶・電力を除く民儒は横ばい、直近は増加。9月実績を超えたことから底は間近若しくは通過したかもしれない。対前年同月比はマイナス圏で推移し上昇基調、直近5ヵ月は上昇。改善速度が加速し来月にはプラス転換が予想される。今後しばらくは改善基調が揺らぐことはないと見るが給与所得の伸びから内需縮小は当分とまらず国内設備投資の増加幅は限られると考えている。 内訳をグラフ化すると下図の様になる。 製造業は横ばい、直近は増加。対前年同月比はマイナス圏で推移するも上昇基調、直近も上昇。非製造は緩慢な下降基調、直近は増加。対前年同月比はプラス圏に突入し、上昇基調。直近は上昇。非製造業は依然、下降基調ではあるが下降幅が縮小傾向にあり、対前年同月比もプラス圏入りで早晩底入れしそうである。また製造業は底を形成しつつあり1-3月期には上昇基調へ転換すると思われる。 現在の水準を見るために長期推移をグラフ化すると下図の様になる。 グラフを見る限り、今の製造業の機械受注水準は非常に低く、陳腐化・老朽化設備の置換にも足りていないと考えられる。この状態では、元の生産高に戻ることは不可能で縮小均衡が5-10年は続く可能性がある。機械受注の一次回帰直線が示す様に国内の資本財投資は長期減少傾向にあり、製造業のそれは民需全体よりも減少率が大きい。人口動向と合わせて考えると、今後もこの傾向が変化するとは考えられない。当然、資本財投資の縮小は生産性向上を抑制するから、労務費を継続的に引下げていかないと製品の国際価格競争力が失われることになる。労務費の継続的な引下げは社会不安を引起す可能性があり政治的に不可能、よって、製品の国際競争力が失われることになると個人的には考えいる。製造業も未来は相当に暗い。 日本経済は長期縮小傾向にあると見られる。一時的に回復することあっても、余程のことがないと拡大することはなさそうである。参照資料 機械受注統計調査報告 平成21年12月実績[内閣府]国内経済(設備投資) ブックマークプラス by SEO対策 経済と株式経済ニュース株取引

2010年02月11日

コメント(0)

-

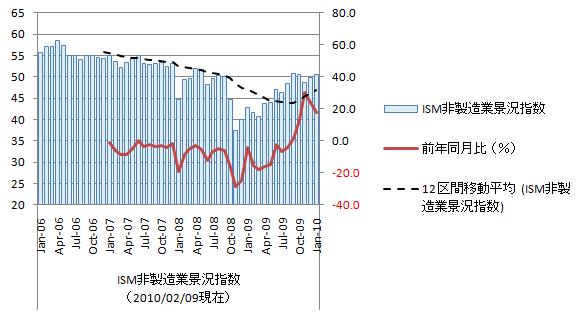

2010年01月米ISM非製造業指数[米供給管理協会]

いまさらの米ISM非製造業指数。非製造業総合指数(NMI)は50.5で前月からは改善。50を上回るも予想よりも芳しくない。頭打ち感が漂う。製造業と比べ非製造の景況感は見劣り。製造業・非製造業の両指数は共に50を超えいるから、今後も景気拡大は継続すると考えている企業が多いと言うことなのだが、他の経済指標を見る限り行き過ぎている様に見える。 1月の米ISM非製造業総合指数は改善、予想は下回る(2010年 02月 4日 03:08 JST ロイター) 米ISM非製造業景気指数をグラフ化すると下図のようになる。 非製造業景気指数は50を回復し横ばい局面。直近2ヵ月は上昇。対前月比はプラス圏で推移し下降基調。直近2カ月は下降。対前年同月比の推移から早晩、下降に転換しそうである。で米ISM景気指数の詳細からは「在庫感」「新規受注」「価格」が改善、「輸入」「在庫」「受注残」が悪化。「新規輸出受注」「配送効率」が横ばい。「雇用」「受注残」「新規輸出受注」が低水準。「価格」「在庫感」が高水準。ドル安による物価上昇が全体を支えている状況である。経済状況からこれ以上の物価上昇は景気拡大を圧迫しかねない。また、現状のドル為替水準よりはドルを安くするば長期金利の上昇を招きかねない。現状以上に改善が進むとは考えられるず、やっぱり1-3月辺りまでは緩やかに下降しそうに思える。50割れを覚悟する場面になってきている。参照資料 ISM非製造景況感指数ニュースリリース米国経済(景況感) ブックマーク 経済と株式経済ニュース株取引

2010年02月09日

コメント(0)

-

朝青龍廃業に思うこと

朝青龍関が廃業したことに良いも悪いもないないが、今の日本の縮図を見る様で何やら暗い気持ちになってしまう。 今の日本は少子高齢化型の人口減少社会。経営規模は拡大しないにもかかわらず、構成員の高齢化が進み、間接人員の肥大化圧力は弱まることがない。当然、規模が拡大しないのだから収益も拡大しない。にもかかわらず高待遇の間接人員が増えるのだから1人当たりの収益は減少することになる。誰も、収入減を甘んじて受けることはなく、ありとあらゆる手段を講じて減少幅を抑えるから、結果的に、社会的・経済的地位の低い直接人員が間接人員より余計に割りを喰うことになる。 財務会計・簿記等を知っている人には『馬の耳に念仏』の話。事業体で付加価値を産出しているのは直接人員。顧客は直接人員が産出した付加価値に対価を払うのであって間接人員の労働に対価を払っているわけではない。間接人員は直接人員にサービスを提供することで直接人員から収益の一部を分けて貰っているだけなのだ。つまり、直接人員の縮小は収益の縮小に直結し、間接人員の増加は費用の拡大を意味する。 事業規模が拡大しないとなれば経営上は、間接人員拡大と直接人員縮小を避ける為、将来、間接人員にならない安い直接人員の調達を増やすようになる。間接人員は経営の主体、自らをリストラすることはできないから勢い、直接人員から間接人員へ異動を抑制し、定年などの自然減に頼ることになる。 大相撲業の直接人員は現役力士。能力の割に採用コストが低く、現役を引退してからも親方(間接人員)として相撲業界に残りにくい外国人力士は、収益の拡大が止まった相撲界にとって、まさに打って付の労働力。さらに、年寄り株で親方に採用する引退力士を絞ることになる。 しかし、これには大きな問題がある。昨今の番付上位は外国人力士の独壇場。外国人力士は親方になかなかならないから、若い親方に占める番付上位は低下する。若い親方衆の番付上位者率が低下すれば、その言動に権威がなくなり、現役力士に対しての指導・監督力、ベテラン親方衆への進言力が低下する。 現役力士を指導・監督する立場の若い親方が指導される立場の力士の番付よりも大きく見劣りするなら、力士が素直に従うのは無理と言うもの。かと言って、番付で張り合えるベテランの親方では、同じ時間を共有していないため、なかなか分かりあえない。番付上位の現役力士を中心に指導・監督が行き届かなくなり、トラブルが続出することになる。 ベテラン親方が若い親方から時代遅れだから改めた方が良いと意見されても、若い親方の現役時代の番付が著しく低ければこれを聞き入れるのは相当に難しい。勢い、ベテラン親方の時代錯誤の部屋経営が野放しになり人権侵害を引きを起こすことになる。 問題の本質を解決しなけらば、同じことが繰り返されるだけなのだが、当事者は問題の本質が見えて居ないように感じる。 番付上位者ならば、既存親方衆と意見が合う合わないに関係なく引退すれば大概、親方になれたが、現状の様に番付上位を外国人力士に独占されると、年寄り株を購入するか借りるかしないと親方にはなれない。当然、購入先・借先の意向に従わなければならず、既存親方衆と対立する考え方は排除されることになる。 時代に合わせることが構造的抑制されており、自己改革は不可能な気がする。参照資料 ブックマーク 経済と株式経済ニュース株取引

2010年02月07日

コメント(0)

-

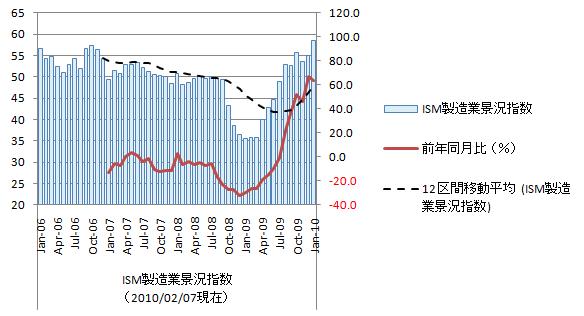

2010年1月米ISM製造業指数[米供給管理協会]

わが目を疑うようなまさかの前月比6.4%増の58.4。2004年8月以来の高水準で現状と景況感が大きくかい離している様に見える。ここまで景気回復期待が上がったら後は失望による下落しかないと思われる。前年同月比の推移はトップを形成しつつあり、下降が始まるのは時間の問題。8月ぐらいまで緩やかに縮小するのではないかと考えている。ここまで上がると今年中に50割れをまた引き起こしかねない。 1月米ISM製造業景気指数、約5年半ぶり高水準(2010年 02月 2日 02:59 JST ロイタ) 米ISM製造業景気指数をグラフ化すると下図のようになる。 製造業景気指数は好不況の分かれ目となる50を維持し、上昇局面を継続。直近は上昇。米ISM景気指数の詳細からは「価格」「生産」「新規輸出受注」が大幅に拡大する一方、「新規受注」「輸入」が伸び悩み。「顧客在庫」は縮小で「在庫」も改善はしているが50割れとなっている。 ドル安による輸出ドライブにより生産が拡大、ドル安による輸入価格上昇が輸入縮小と価格上昇を引き起こしている。まるで、小泉政権時代の日本のような状態である。日本同様の『雇用なき経済成長』で非常に低い経済成長が長期にわたって続くことになるのではと考えている。 オバマ政権の経済政策はかなり手堅い。戦後始まって以来の経済危機だから、既に効果が証明されている政策を選択して実施している様である。まあ、ここまで経済状態が悪ければ、流石に、国民経済をモルモットに実績のない政策を実施するなどと言う無責任なことはできないのだろう。 ちなみに、日本の鳩山政権は、実績のない経済・社会政策を国民をモルモットにこれからどんどん実施して行く方針。まあ、失敗して国民経済がどうなろうと政権中枢部の人たちの生活を直撃することはない。成果がでれば歴史に名を残せるが失敗しても、政治家個人が負う実害は限定的、やらなき損々て感じなんだろうなぁ~。参照資料 ISM製造景況感指数ニュースリリース米国経済(景況感) ブックマーク 経済と株式経済ニュース株取引

2010年02月07日

コメント(0)

-

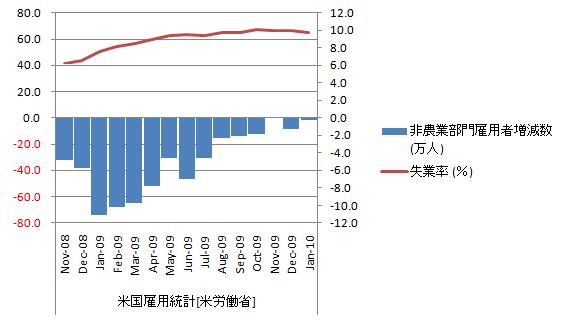

2010年1月米雇用統計[米労働省]

一進一退、前進も後退もしていない感じである。非農業部門雇用者数は1月に増加に転じると思われたがまさかの減少、横ばいが予想された失業率は大幅改善の9.7%。失業率の大幅改善は就業をあきらる人が110万人と急増した為と見られる。先月、『雇用環境が厳しくなれば「職探しを諦めた人」が増えるだけで失業率が上がることはない』と書いたが、まさに、その通りの展開で雇用環境は悪化しているのに失業率が上がらなくなってきている。 UPDATE1: 1月米雇用者数‐2万人と予想外の減少、失業率は9.7%に改善(2010年 02月 6日 00:33 JST ロイター) 失業率と非農業部門雇用者数増減数をグラフ化すると下図のようになる。 非農業部門雇用者数増減数はマイナス圏で推移し改善基調、直近改善。失業率は高水準をほぼ横ばい、直近2ヵ月は下降。非農業部門雇用者数の改善基調を継続しているが改善のテンポは緩慢になってきている。失業率は直近最高値を更新することはなさそうだが、雇用増加局面で「職探しを諦めた人」が大量に探しを始めることが予想され急激に改善することもなさそうである。まあ、当面、悪化を見込み難いのが救いである。 長期推移をグラフ化すると下図のようになる。 2008年1月以降に減少した非農業部門雇用者数は726.2万人。好景気時でも月当たり20万増前後だから元に戻るのは36ヶ月以上、3年はかかる計算。米国の人口増加率を考えると・・・。今の米国にとって雇用問題は最大の社会問題化している可能性が高い。今後も議会が保護貿易姿勢を強めてくると思われる。 新規失業保険申請件数の推移をグラフ化すると下図の様になる。 新規失業保険申請件数は、循環的景気後退期のレンジまで改善して来ているがやや上振れ気味。新規失業保険申請件数は、今年の3月末に正常化しそうなんだがどうだろう。 雇用統計詳細からは、製造業からサービス業へ労働力、正規雇用(高所得無期)から非正規雇用(低所得有期)へと労働力が移動していると思われる。労働時間・賃金共に改善基調であることは間違いないのだが伸びは低水準。米国は『雇用なき景気回復』を続けている。景気回復の足取りは相当に重そうである。参照資料 CPSプレスニュース[米労働省]米国経済(雇用) ブックマーク 経済と株式経済ニュース株取引

2010年02月07日

コメント(0)

-

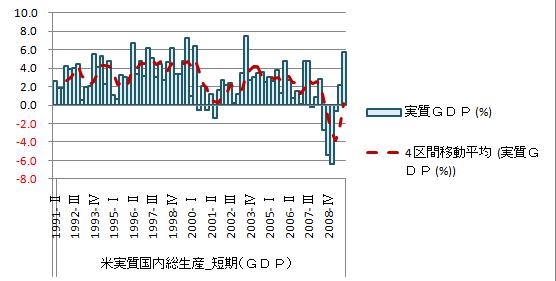

2009年第4四半期米国内総生産(GDP)[米商務省]

米実質GDPは5.7%。あまりの数字に唖然としてしまう。潜在成長力は2%前後、ちょっと無理しすぎである。反動が懸念される。絞り込み過ぎた在庫の積み増しがGDPを押し上げたらしい。持続性には疑問がつくってことのようだ。 10~12月の米実質GDP速報値、5.7%成長 通年ではマイナス2.4%(2010年1月30日/日本経済新聞 朝刊) 実質GDP(年率換算)グラフ化してみるると下図のようになる。 米商務省のニュースリリースお読むと、民間在庫投資、輸出、個人消費支出と輸入の減少の影響で増加。特に民間在庫投資の寄与が大きい。いいんだけ民間在庫投資に持続性があるとは思えず、輸出もドル安で価格競争力がまし増加しているだけで生産性が上がっての輸出増ではない。ドル相場次第でどちらにも振れてしまい安定的ではない。雇用環境は何とか底入れしつつあり、今後悪化することはないだろうが急激に改善するとも思えず個人消費支出は現状維持がやっとではないかとみている。ちょっと、先行きについては心許ない。 長期推移をグラフ化して見ると下図のようになる。 一次回帰直線を取るとy=-0.009x+4.4479。米国の実質GDPは長期下降基調。無理なく実現できそうな実質GDPは現状で2.1%程度。今回の改善は、ちょっと行き過ぎた様に見える。米国の財政を考えると現状レベルの景気対策を維持することはできないのだから、政府支出に頼った高成長率は、産業構造の歪みを助長し、今後に禍根を残す。ちょっと無理しし過ぎのような気がしてならないがどうなんだろう。参照資料 GDPニュースリリース[米商務省経済分析局]米国経済(GDP) ブックマーク 経済と株式経済ニュース株取引

2010年02月06日

コメント(0)

-

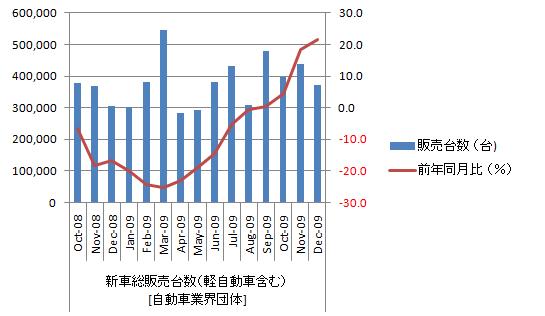

2010年1月国内自動車販売[日本自動車販売協会連合会、全国軽自動車協会連合会]

12月の新車総販売台数(軽自動車含む)は、前年同月比21.5%増の36.7万台で好調を継続。内訳は登録車が36.8%増の23.8万台、軽自動車が0.5%減の12.8万台。新車購入補助金の効果が依然効いている。しかし、水準から言えば1980年水準で国内自動車メーカがすべて生き残れる販売台数状況に遠く及ばない。エコカー減税や新車購入補助金が期限を迎える9月以降の反動減はかなり厳しいものに成りそうである。また、トヨタのリコール問題が表面化したことからエコーカー特需が消失し、個人的には見ており自動車市場全体の縮小を予想している。今年中に中小自動車メーカの統廃合が起きるかもしれない。 1月の新車販売、21.5%増 減税・補助金効果が追い風(2010年2月2日/日本経済新聞 朝刊]) 新車販売台数(軽自動車含む)をクラフ化してみると下図のようになる。 新車販売台数(軽自動車含む)は減少局面、直近は減少。対前年前月比も増加基調、直近10ヵ月連続上昇。国内自動車市場は拡大を継続。ただ、国内自動車市場は、長期縮小傾向で拡大幅は限られる。また、トヨタ『プリウス』のリコール問題でエコカー特需は早晩縮小すると予想され予断を許さない状況である。 登録車から軽自動車への需要シフト圧が大きいにも関わらず。エコカー減税や新車購入補助金で登録者需要を喚起し、需要動向を歪ませてしまった。今後のこれがどう出るがが問題となってくるなる。国内自動車市場は縮小基調で現在の産業規模をいつまでも維持することは不可能と考えている。 国内自動車販売市場の先行きを見るために長期推移をグラフ化すると下図のようになる。 2004年4月から2010年1月の一時回帰直線はy=-1659.0x+502732となる。月当たり1659台減、年率換算で2.0万台減少。国内自動車市場の長期縮小傾向に変化はない。2010年年間販売台数を回帰直線より求めると455.0万台。内訳は登録車が281.2万台、軽自動車は173.8万台。回帰直線とのかい離率からみて現在の好調を維持出来るのは3月あたりまでとなる。個人的には2010年の年間販売台数をエコカー減税や新車購入補助金の後押し効果で440~500万台と考えている。 国内自動車販売市場の内訳の先行きを見るために軽自動車と登録車の長期推移をグラフ化すると下図のようになる。 エコカー減税や新車購入補助金で需要が歪められてはいるものの、登録車の減少率は軽自動車の減少率を上回り、登録車から軽自動車への需要シフトは継続。運転者の高齢化から軽自動車への需要シフトは止まらないと考えられる。軽自動車、産業部門にあたる貨物車が前年同月比12,8増とプラスと伸びてきており登録車よりは先行きに期待が持てる。 国内自動車市場の長期縮小傾向。国外販売で国内販売の不振を埋めるにしても、生き残るにしても国内生産の縮小はさけられない。特に登録車メーカはこれから相当に厳しいことになることが予想される。参照資料 日本自動車販売協会連合会 全国軽自動車協会連合会国内産業(自動車) ブックマーク 経済と株式経済ニュース株取引

2010年02月06日

コメント(0)

-

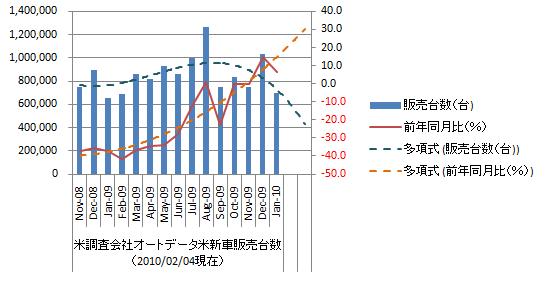

2010年1月米国新車販売台数[オートデータ社]

総販売台数は69万8378台で、前年同月比は6.3%増。好調とは言えないが悪いとも言い難い。大規模リコール問題でトヨタの苦境が際立つ結果。トヨタ車の販売減の影響でGM・日産が大幅に躍進。フォードも好調を維持。但し、フォードの販売増は、フリート販売の影響、なんと2倍以上に増え、同社の販売全体の約37%を占める規模に拡大。 ちなみにフリート販売とは、一定期間後に買戻す特約を付けてレンタカー業者等へ売る販売方法。当然、買戻し価格は中古車市場価格を上回るので、買戻し時に損失が発生する。もし、フリート販売が継続して拡大できるならば、損失を先送りすることが可能になる。実際は原価割れ販売でもフリート販売なら赤字か確定するの半年~1年先。この時、買取台数より多くの台数をフリート販売で捌ければ決算書上は黒字となり、実際は赤字なのに黒字企業を装うことができる。経営不振時にこれに手を出すとなかなか抜けることが出来なくなる麻薬のような販売方法。フォードと現代のホントの利益は決算表よりは少ないのかもしれない。 UPDATE2: 1月の米自動車販売、フォードとGMがトヨタ<7203.T>抜く(2010年 02月 3日 11:44 JST ロイター) 米新車販売台数の推移をグラフ化すると下図のようになる。 総販売台数は減少局面、直近減少。対前年同月比は上昇基調、直近下降。自動車販売は今後も緩やかな拡大が予想される。雇用環境がなかなか好転せず個人信用力の改善が遅れているため販売台数の急増は期待できないが、人口増と買替え需要で底堅い販売が予想される。 トヨタのリコール問題で米国車メーカに有利な状況が今後は継続すると思われる。しかし、市場からトヨタHVを排除されたなら、GMが後を埋めることができるかと言うと相当に難しそう。今年発売される予定のGM『ボルト』では価格から考えて『プリウス』の変わりは出来ない。個人的には、EV・PHV市場を担う普及車種をトヨタ以外のメーカが投入出来るとはとうてい思えず、米国議会のトヨタリコール問題への対応は新たに掘り起こしたHV需要を摘み取りことになりかねない。下手をすれば自動車市場自身を縮小させかねない。 販売実績の12ヵ月移動平均すると87.2万台。年間販売台数は1,047.1万台。対前年同期比6.3%増から年間販売台数を換算すると前年が1,043.0万台だから年間販売台数は1,108.8万台。今年の米国自動車販売台数は1080万-1180万台程度になりそうである 2007年末の米国自動車保有台数は25,121.0万台、2009年間販売台数は1,049.5万台。買換平均年数は24.1年で耐用年数オーバ。米国自動車保有台数は減少していると思われ、ガソリン需要に下押し圧力が発生している。 買換平均年数が15年で年間販売台数が1,108.6万台なら適正な米国自動車保有台数は16,629.9万台、在庫過剰で中古車販売価格が現状を維持出来る状況にはない。フリート販売に頼る米ビック3は近い将来、再破たんの危機に陥るかもしれない。参照資料 米国産業(自動車) ブックマーク 経済と株式経済ニュース株取引

2010年02月05日

コメント(0)

-

2010年01月第5週分米石油在庫統計(2010/02/03発表分)

2010年02月04日21:30時現在、原油先物価格(WTI)は76.25ドル。現在は上昇居面。長期は下降基調を継続。ストキャストは、買いシグナルを出し上昇中。米石油週間統計からは原油需要は減少局面。WTIの増加幅は限られそう。また、ガソリン需要が昨年のリーマンショック直後の景気低迷時の需要を割り込んで推移していることから、個人消費活動が相当に落ち込んできた可能性がある。これから発表される米経済指標はちょっとやばいかもしれない。 米エネルギー省エネルギー情報局(EIA)が発表した週間(01月29日まで)石油在庫統計を分析してみると、原油在庫は季節要因で緩やかな増加局面。石油製品需要の長期推移は減少基調を継続、現在は減少局面。在庫も過剰だが辛うじて適正水準を維持。輸入がとてつもなく低水準で米国の安全保障政策が変更される可能性がある。 ガソリン需要は長期減少基調を継続。直近は季節要因から減少局面に転換。個人需要の戻りは鈍い。輸入及び生産共に減少局面で在庫過剰。生産低迷からドルの更なる値下がりが予想される。 ディーゼル需要は増加基調を継続。直近は横ばいで何とか持ちこたえている。産業需要の回復速度は減速中。輸入は増加局面で生産減少局面。在庫過剰。生産低迷からドルの更なる値下がりが予想される。 石油製品の国内生産は生産設備の統廃合を伴っての長期縮小傾向と見られる。米国内の石油製品生産は元に戻らない可能性が高いと考えてる。 WTI原油先物価格は、金融相場を継続。原油価格水準は産業活動に対しまだ抑制的。ドルの相対性的地位の低下は継続。原油需要から景気はは調整局面入りした可能性がある。参照資料 米石油在庫統計[米エネルギー省エネルギー情報局]米国経済(資源) ブックマーク 経済と株式経済ニュース株取引

2010年02月04日

コメント(0)

-

でる釘は打たれると言うことか・・・トヨタ車リコール問題に思うこと

製品に不具合があり、それが原因で事故が起きる可能性があるなら回収し修理するのは当たり前。ただ、トヨタ車のリコール問題はなにやらきな臭いものを感じてしまう。 為替水準がドル安に振れているのに米国への工業製品の輸入が止まらない。雇用悪化が政治問題化して政権の求心力が弱まっている現状においては、為替レートで輸入を止められないなら・・・。トヨタ車リコール問題は米国自動車産業保護に利用されている気配が漂う。マスコミを使ってのネガティブキャンペーンってとこだろうか。アクセルペダルの不具合がフロアーマットとの兼ね合いなら、フロアーマットの使用を止めればよくリコールでアクセルペダルを直させられるのはあまりに理不尽と思うのだが・・・・。 客観的とか、科学的・技術的と言うアプローチで問題は解決できないだろう。個人的にはトヨタの設計不良よりGMやクライスラー方が製造不良の方がよっぽど問題だろうと思うのだが、どんなもんだろう。米国自動車メーカの製造不良は日本車と1桁違ったと個人的には記憶している。 ハイブリッド技術で世界で独り勝ちをしているトヨタ、どうしても狙われやすい。クレーム処理の初期段階で政治的に動けなかったことがトヨタの敗因。客観的・科学的・技術的な説明や対応で、ユーザの立場に立ち、真摯に対応することで事態を収束することは難しい。日本からの自動車輸出台数の制限でもしなければ議会と米国自動車産業界が納得せず、事態は収集しない気が個人的にはする。参照資料 米国産業(自動車) ブックマーク 経済と株式経済ニュース株取引

2010年02月03日

コメント(0)

-

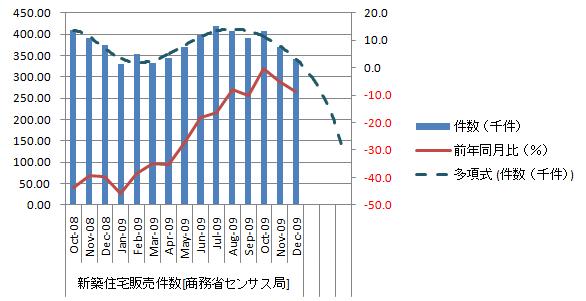

2009年12月米新築住宅販売件数[米商務省]

いまさらの米新築住宅販売件数。備忘録として記載。 2009年12月の新築住宅販売件数は前月比7.6%減と予想外に減少。天候不順と『初回住宅購入者向け税額控除措置』の当初期限に向けた駆け込み需要の反動と見られる。但し、米住宅市場の自律的回復力は相当に弱く、政府支援がなければ失速しかねない状況。2010年1月の前年同月比を見てみないと何とも言えないがグラフは住宅市場の再縮小を予想させる。 UPDATE1: 12月の米新築1戸建て住宅販売は予想外に減少、09年は過去最低(2010年 01月 28日 02:10 JST ロイター) 米新築住宅販売件数(年率換算)をグラフ化すると下図のようになる。 新築住宅販売件数(年率調整済)は減少基調、直近2ヵ月は減少。対前年同月比は上昇基調でマイナス圏に再突入、直近2ヵ月は下降。9月の値を割り込んでいないことから下降基調に転じたとは言いきれないが、下降基調に転じている可能性を否定できない。対前年同月比は来春まで上昇基調を維持すると見ていたが・・・、厳しい。『初回住宅購入者向け税額控除措置』は4月末まで延長されているので個人て金には、ここで腰折れを起こすとは考えていない。 米新築住宅販売件数の長期推移ををグラフ化すると下図のようになる。 月間新築住宅販売戸数の1963~1996年末迄の一次回帰直線を求めるとy=0.0274x+44.99。これが新築住宅の潜在新築を表すとすると、現在の住宅需要は月当たり6万戸。年率換算で70万件程度。12月の販売月間販売戸数は2万3000戸。年率換算で34万2000戸。12月の12ヵ月移動平均は3万1000戸。1963年から現在まで人口増加率及び持ち家率が維持されていると仮定すると、2009年までに住宅市場に供給された余剰住宅は250万6000戸。今後も市場に供給される新築住宅が、現在の12ヵ月移動平均に抑えられると余剰住宅在庫が解消するのは2016年中頃になる。 歴史的な規模の巨大住宅バブルの崩壊なのに、たった5年でケリがつく計算である。さすが世界的にもまれな人口増加先進国、人口ボーナスは相当に大きい。 新築販売住宅戸数が伸びないことは住宅市場の余剰在庫解消を促進する。米国住宅は使用年数が長い為、余剰在庫が市場から廃棄され難い。月間新築販売住宅戸数の12カ月移動平均3万1000戸を大きく超えることは個人的には余り良いこととは考えていない。これを大きく超えれば個人所得があまり伸びない現状で販売価格が崩壊しかねない。現状の住宅価格は需要不足からくる値下げ圧力を『初回住宅購入者向け税額控除措置』で支えている状況と見ている。 新築販売住宅詳細を見ると在庫は減少基調を継続し、在庫レベルも相当低が販売戸数減少で在庫月数は増加。価格は上昇基調に転じている。参照資料 新築住宅販売件数[米商務省]米国経済(住宅) ブックマーク 経済と株式経済ニュース株取引

2010年02月03日

コメント(0)

-

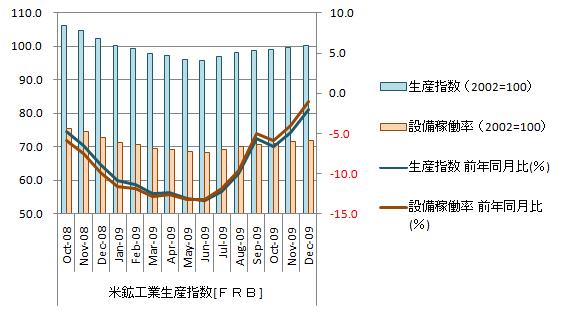

2009年12月米鉱工業生産指数[FRB]

今さらの12月米鉱工業指数、備忘録として書いてみる。 内容は中立、良くも悪くもない。寒波の影響で電気・ガス事業部門の生産が予想以上に拡大。逆に、消費者向け最終製品の建設供給品が減少。ちょと驚かされるの製造業向け生産が減少していること。自動車・同部品の需要を『スクラップインセンティブ』で先食いした影響の様に見える。11月の国際収支統計はドル安でも外需の急拡大は期待薄であることを示している。ドル安で輸出製品の競争力が増すはずなのだが、部品を輸入に頼っている分、調達コスが上昇し、貿易収支の赤字を膨らませてる。最終製品の生産は一進一退でこちらも順調な回復とはなっていない。 設備稼働率からは米国でも需給ギャップが大きく、政府の景気対策だけではデフレギャップを埋めることができていない。米国の財政状態から財政出動は限られるてくるし、金融当局もこれ以上に流動性供給は不可能、口先介入によるドル安誘導も貿易収支の悪化を助長して効果が薄い。勢い、雇用か確保の為、保護貿易的な政策の増加が懸念される。日本から米国への自動車関連輸出はあまり増えないかもしれない。 UPDATE1: 12月の米鉱工業生産指数は予想と一致、電気・ガス生産拡大(2010年 01月 16日 02:57 JST ロイター) 米鉱工業指数、稼動率指数をグラフ化すると下図のようになる。 鉱工業生産指数は上昇基調、直近2ヵ月は上昇。対前年同月比はマイナス圏で推移し上昇基調、直近2ヵ月は上昇。伸び率は徐々に低下している様である。 設備稼働率は緩慢の上昇基調、直近は5ヵ月は上昇。対前年同月比は、マイナス圏で推移し上昇基調、直近は2ヵ月は上昇。か稼働率がなかなか上がらない。 現在の鉱工業生産指数及び設備稼働率の長期推移をグラフ化すると下図のようになる。 現在の鉱工業生産指数は100.3、設備稼働率は70.7、どちらも、とんでもない低い水準。 鉱工業生産指数で問題なのは今回の底が前回の底を割っていること。循環的な変動だけでは説明できず、ベース基調が変調している可能性が高い。今後、住宅バブルで経済が急拡大した時と同等の生産拡大が継続したとしても直近最高値を更新できるのは6年後。当然、住宅バブル時と同等の生産拡大など不可能で最高値更新は10年後になるのではと見ている。グラフは米国経済にも『失われた10年』が訪れたことを表している。 設備稼働率指数は米国では80を中心に上下に変動する。生産拡大が起きても生産設備投資が増加して設備稼働率指数を80前半に抑え込み、生産の縮小が起きれば生産設備の統廃合が進み、設備稼働率指数を80へと押し上げる。現在の設備稼働率指数は71程度、あまりに低く、鉱工業生産指数の低水準から考えて生産設備の大規模な統廃合なくして設備稼働率指数80はありえない。今後、生産設備の統廃合で米国の製造業は一段と縮小すると思われる。参照資料 米鉱工業生産指数[FRB]米国経済(鉱工業) ブックマーク 経済と株式経済ニュース株取引

2010年02月02日

コメント(0)

-

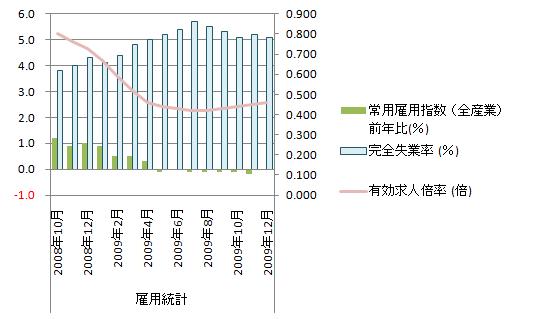

2009年12月国内雇用統計[総務省]

一進一退で失業率は高水準を横ばい、有効求人率は低水準を横ばいで厳しい状況が継続している。就業者は主要産業である製造業や卸売・小売業で減少し、従属産業である医療・福祉で増加。医療・福祉産業での就業者の増加は無いよりましだが、医療・福祉は本来、社会全体の産出量減少を食い止めるサービス、社会全体の産出量を増加させる主要産業が増加しないことには、給与水準が低下し低所得労働者を増やす効果しかない。労働市場は嵐が吹き荒れている模様。 就業者数は対前年同月で108万人減の6223万人。実に23ヵ月連続で減少。完全失業者数は47万人増の317万人。14ヵ月連続で増加。労働力人口は62万減の6539万。労働力人口減少数を上回る就業者数減少が止まらない。失業率・求人倍率は緩やかな改善基調を継続しているが実態はこれ以上に悪るそうである。雇用なお一進一退 12月、失業率5.1%・求人倍率0.46倍に改善(2010年 1月 29日 日経ネット) 失業率をグラフ化すると下図のようになる。 失業率は下降局面、直近は下降。有効求人率は0.4代で緩やかな上昇基調。就業を諦めた人の増加で失業率、有効求人倍率は改善に向かっている。しかし、そろそろ「雇用調整助成金」の支給限度日数オバーによる失業者が増えてきそうな気がする。 「雇用調整助成金」は解雇者を減らし、失業率を抑える効果はあるが、長期化すれば、「雇用調整助成金」の不正受給を原資としたディスカウント販売が横行し、デフレを助長しかねない。 前回バブル崩壊時、自分の知る限り、「雇用調整助成金」を貰っている中小企業で不正受給をしてない企業を見つける方が難しかったと記憶している。休職してない人を休職したことにして、助成金を貰い、これを原資に思い切ったディスカウト販売をしている経営者を良く見かけたものだ。今回はどうかと言うと・・・内緒。ちなみに労務費が原価の大半の占めるサービス価格の下落の仕方をみると、今回もいろいろありそうな気がする。 日本は人口減少社会。労働力の質・量ともに年々低下しているはず。政府は雇用維持に躍起になっているが、あと10年もすれば、事業継続に必要な労働力を国内で確保することはできなくなると個人的には考えている。ほっといても案外早く雇用問題は解決する気がする。 個人的に気がかりなのは『人手不足の人余り』が進行していそうなことである。就業者は十分な数いるのに能力が伴っている人はごくわずか、無能な人間を解雇し、有能な人間を採用すればいいのだが、諸般の事情でこれができない。慢性的な人手不足なのに人が余る事態に至る。代表的な職種としては、世襲者が異常に多い職業、政治家・経営者・医師・弁護士・官僚等々。まあ、世襲者が多いのは陰に陽に不公正な仕掛けがあり新規参入者を排除しているからである。『人手不足の人余り』になりやすい。参照資料 労働力調査(基本集計) 平成21年12月分(速報)結果[総務省統計局]国内経済(雇用) ブックマーク 経済と株式経済ニュース株取引

2010年02月01日

コメント(0)

全15件 (15件中 1-15件目)

1