PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

左の桁の話

New!

slowlysheepさん

New!

slowlysheepさん

【必見】爆益の予感…

New!

わくわく303さん

AlbaLink(5537)---固…

New!

征野三朗さん

メモ2 New! 4畳半2間さん

米政権の許可を受け… New! Condor3333さん

2168パソナ買いました

Night0878さん

5月の取引銘柄 GoldmanSacheeさん

2026年5月のパフォー… らすかる0555さん

運用成績・ポートフ…

lodestar2006さん

5月末運用成績&PF mk4274さん

New!

slowlysheepさん【必見】爆益の予感…

New!

わくわく303さんAlbaLink(5537)---固…

New!

征野三朗さんメモ2 New! 4畳半2間さん

米政権の許可を受け… New! Condor3333さん

2168パソナ買いました

Night0878さん5月の取引銘柄 GoldmanSacheeさん

2026年5月のパフォー… らすかる0555さん

運用成績・ポートフ…

lodestar2006さん5月末運用成績&PF mk4274さん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1932)優待株について

(4192)日々雑感

(42)投資本書評

(222)ポートフォリオ分析関係

(91)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(117) Jun 3, 2026

カテゴリ: 優待株について

さて今日は2026~27主力株概況シリーズです。

3位 7130 ヤマエグループホールディングス

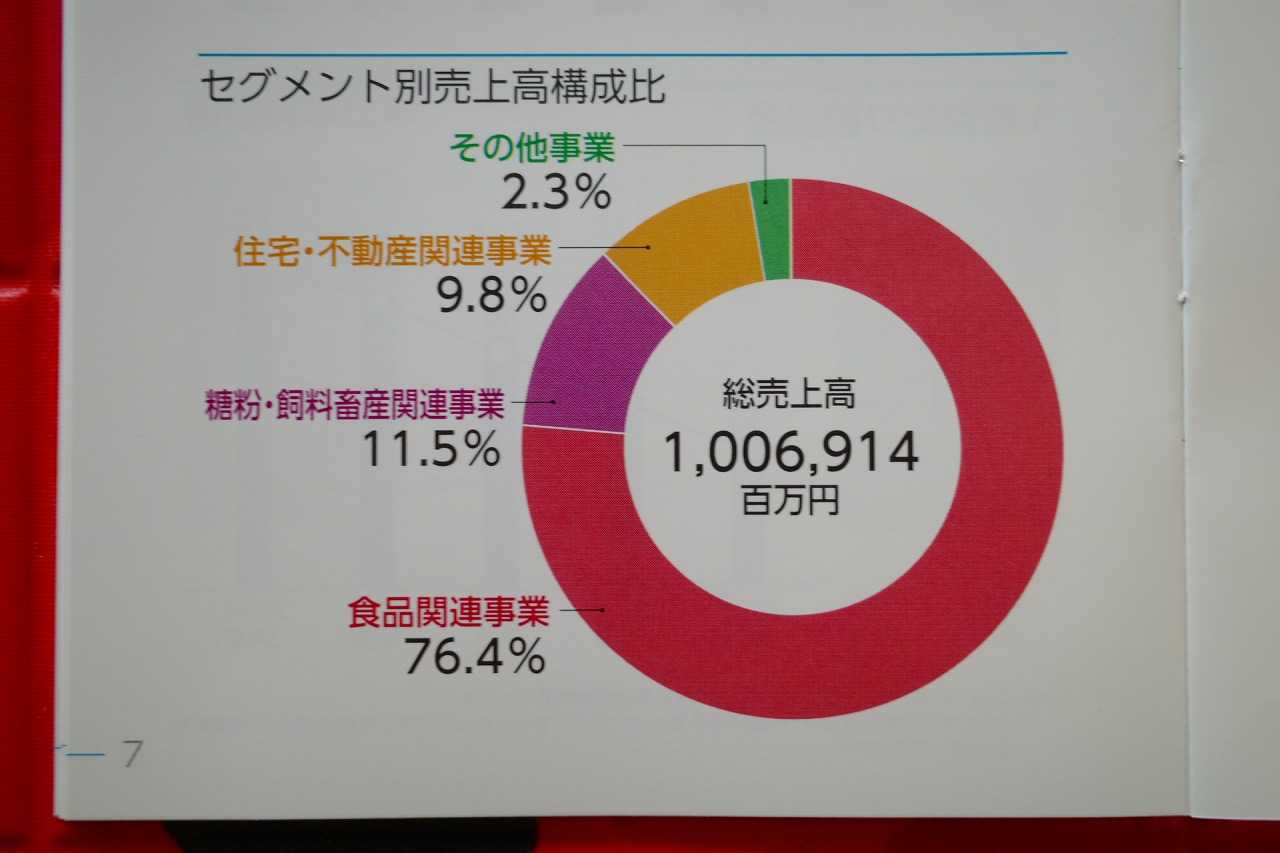

PF時価総額3位の超主力株は、九州地盤の食品卸大手で、物流受託や住宅・建材等に多角化し、M&Aで事業拡大中のヤマエグループホールディングスです。

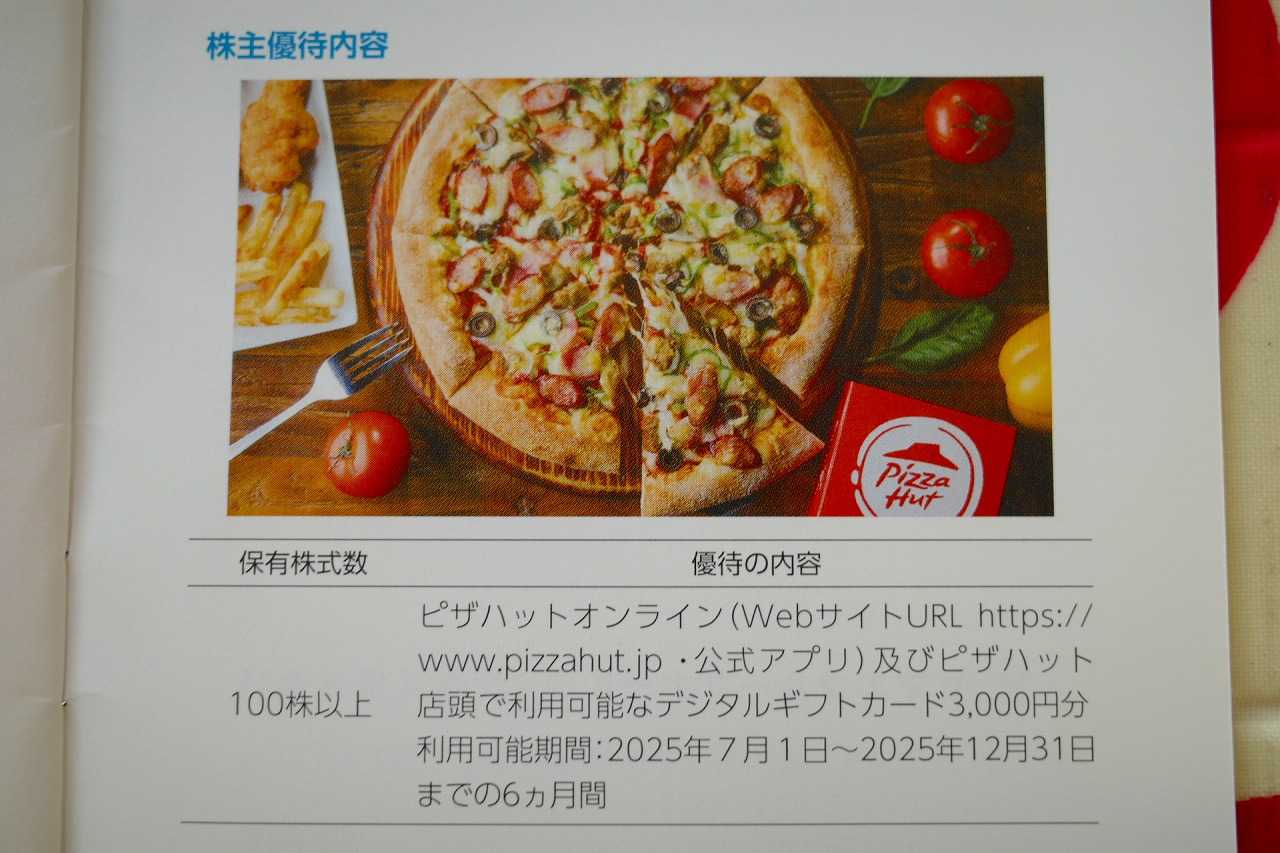

現在の株価は2837円、時価総額788億円、PBR0.73、自己資本比率は21.0%、今期予想PER6.30、配当利回り2.8%(80円)、総合利回り3.5%(80+18=98円、優待券はヤフオク平均価格の額面の60%で換算)で、優待は「1年以上継続保有を条件」として100株保有で「ピザハット」オンラインおよび店頭で利用出来るデジタルギフトカード3000円相当、300株保有で5000円相当です。

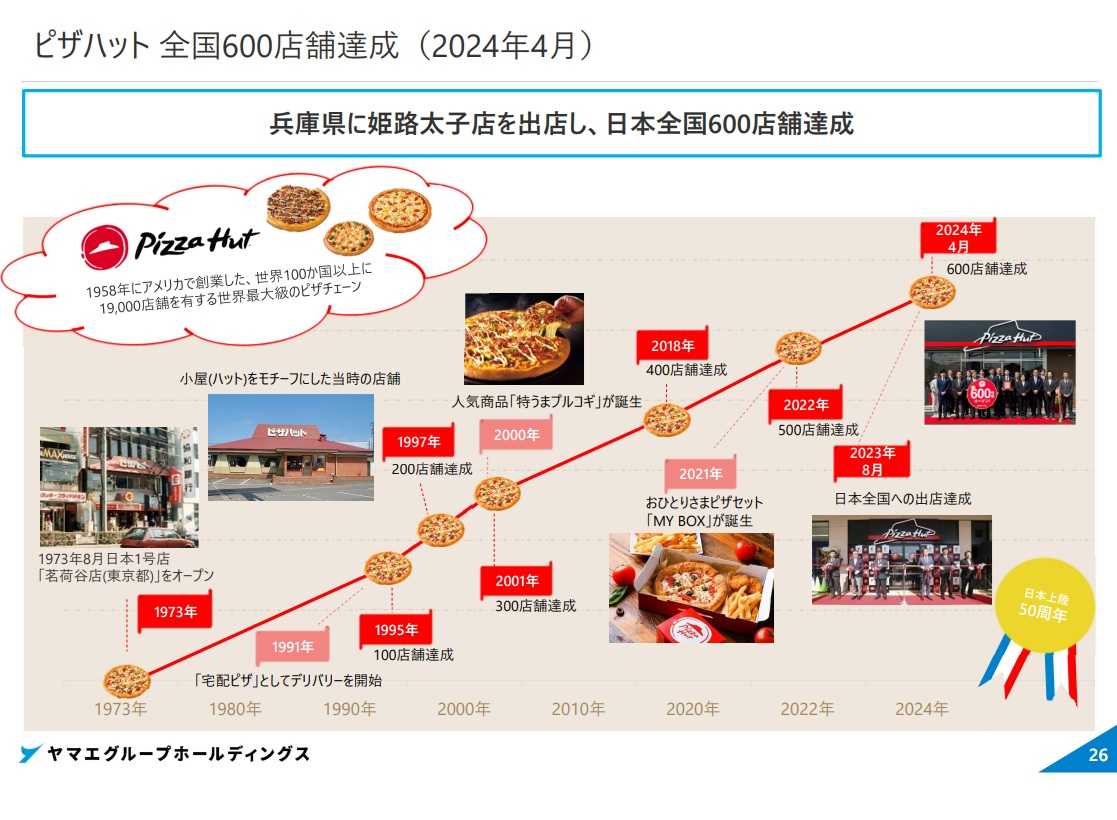

九州地盤のローカル食品卸のヤマエGHDの優待がどうして全国チェーンのメジャーなピザ屋さんなの?と疑問に思う方がいらっしゃるかもしれませんが、理由は2022年にヤマエが完全子会社にして傘下に収めているからです。ヤマエの面白い所はここで、 様々なジャンルの会社をむしゃむしゃ食べ続けながら貪欲に成長を続けている「M&Amonster」 なんですね。

ちなみにピザハットは日本国内全都道府県にお店があり、かつ店舗数も600以上なので優待券の利便性は抜群です。

(上記データはヤマエGHD決算説明会資料より引用)

ちなみに優待券の使い方が良く分からなかったのでお店に直接買いに行きました。 優待券はオンライン専用なのですが、お店で店員さんに手取り足取り教えて頂きながらスマホで注文をしました。これでやり方が分かったので次からはちゃんとオンラインで自力で頼もうと思っています。親切に指導して頂いてとても感謝しています。

この時は(いつもなのかな?)なんと「2枚目無料」だったので、税込み3190円、つまり実質190円で下記の2枚のM寸のピザが買えました。私は薄いピザ生地が好きなのですが、それもちゃんと選択できましたし、ピザも十分美味しかったです。

ただ注意点としては焼き立てで食べると最高なんですが、「1分毎に10%ずつ減価」していく感じで、10分も経つと冷めてしまってイマイチになります。なので、「お店に直接買いに行ってお得に2枚目を無料でもらって、そのまま車でハフハフ言いながら食べる」のが最もバリューかな?と思いました。と言うか、次回はその作戦で行きます。

ヤマエGHDは、 指標的に割安で、同時に巧みなM&Aを駆使した成長力も兼ね備えており、極めて魅力的な優待バリュー株である と考えています。

下記の通り、売上高も利益も綺麗に伸び続けており、その割に指標的に非常に安く、おまけに優待内容にも独自性と力があるので、ある意味では、 「そうそう、こういう銘柄を年がら年中目を皿にして探してたんよ。こんなとこにおったんか。」と感じる力のある銘柄 です。

(上記データはヤマエGHD決算説明会資料より引用)

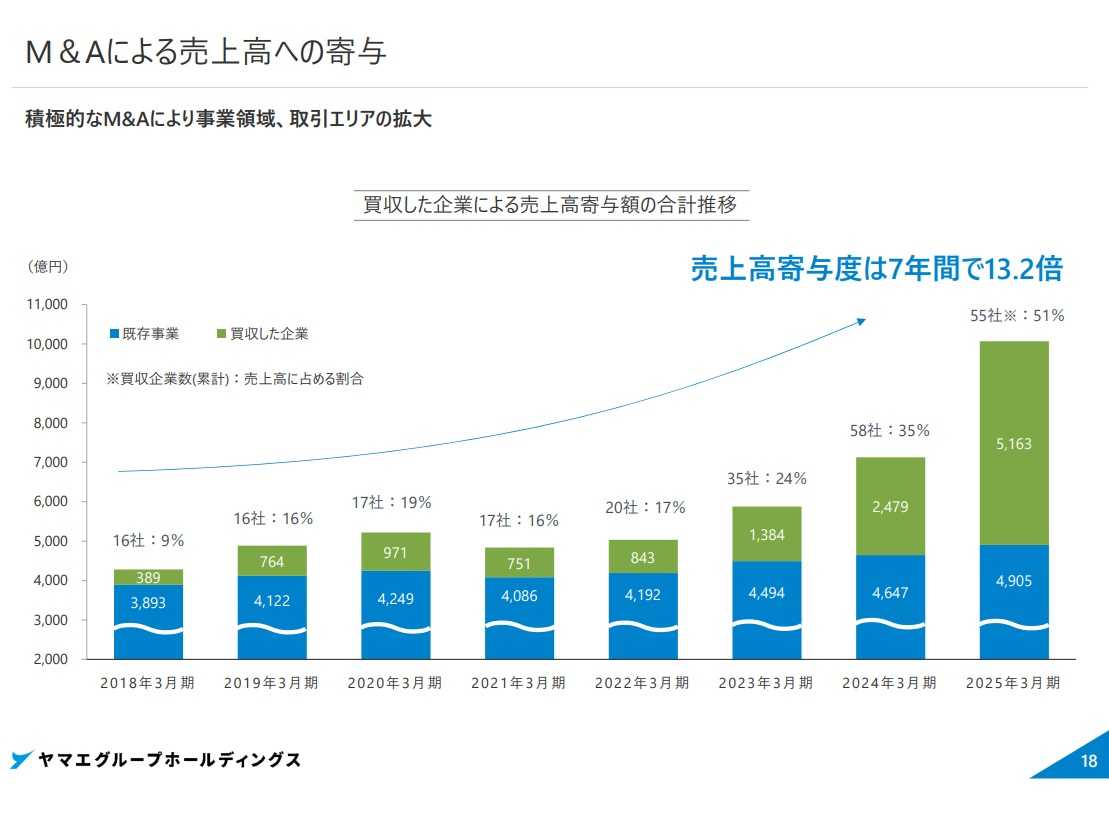

下記の通り、 過去5年間で売上高は約2倍、最終益は約5倍 となっています。素晴らしいですね。↓

(上記データはかぶたんプレミアム+エレフォロ拡張より引用)

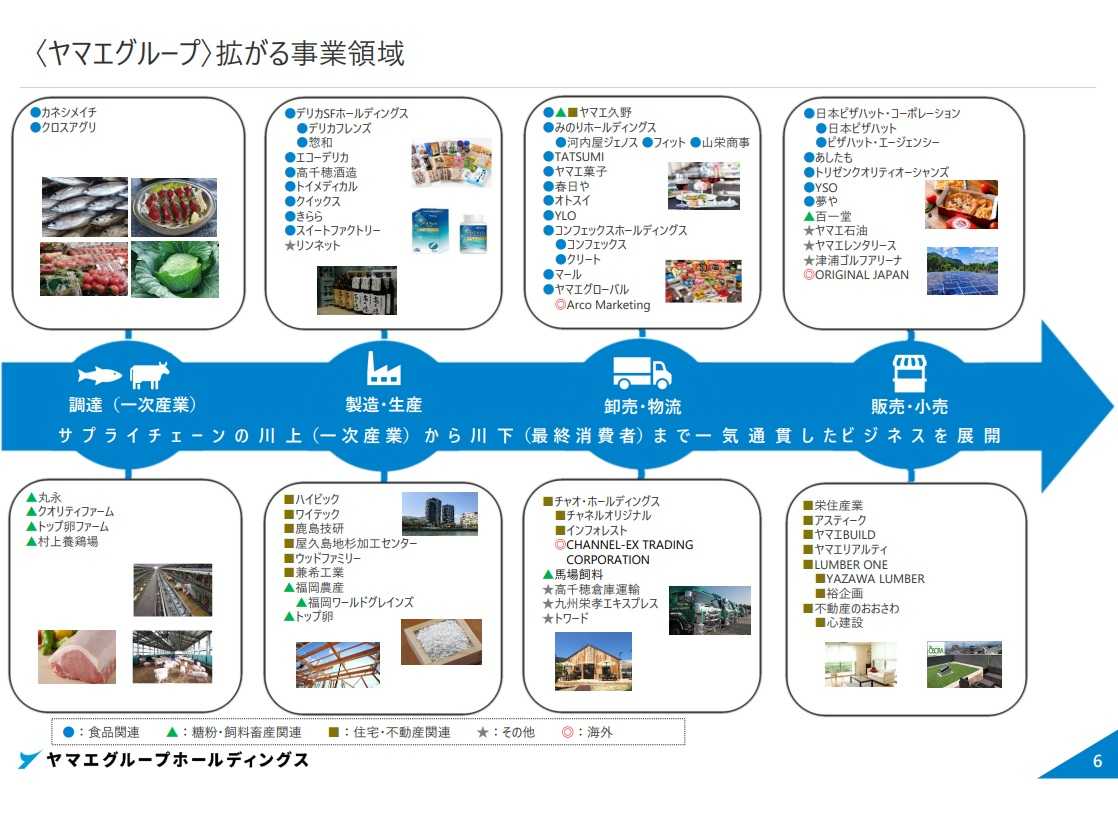

またヤマエGHDは、「サプライチェーンの川上(一次産業)から川下(最終消費者)まで一気通貫したビジネスを展開」することを掲げているのですが、ここ数年でM&Aしてきた会社も無理なくシナジーを発揮できそうなところばかり(ロールアップ戦略)で、かつ買収価格もおおむね適正です。この 「M&Aが巧みで上手」なところがヤマエの大きな魅力 です。

(上記データはヤマエGHD決算説明会資料より引用)

その一方でヤマエGHDには株価が安値放置されている分かりやすい理由がたくさんあります。箇条書きでまとめておきます。

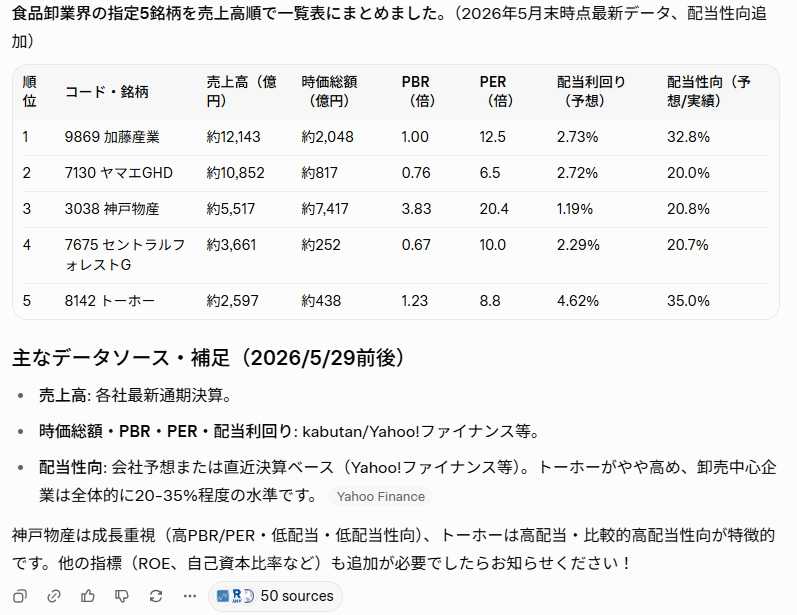

1. 成熟産業である食品卸業界の銘柄で、薄利多売で利益率が低い ことから株式市場で評価されにくい。ちなみに下記は「ヤマエに売上高が近い食品卸会社」を2026年5月31に位置現在のデータでランキングしたものですが、全体に評価が低いことが分かります。

ちなみにこの表の中では自分は9869加藤産業、7130ヤマエGHD、7675セントラルフォレストG、8142トーホーの4銘柄を保有していますが、3038神戸物産は持っていません。バリュー投資家としては指標的に手が出しにくい水準だからです。(汗)でもいつかは欲しいなと思っていてずっと株価推移は追っています。

(上記データは生成AIのGrok4に私が指示をし、何回かやり直しをさせて作成)

2. 九州地盤の地方企業であり、投資家の注目が集まりにくくてなおさら割安に放置 されやすい。

3. 2024年1月に公募増資と売り出しを実施して株価が急落 したことがあり、 投資家から「またお代わりがあるんじゃないか?」と警戒されている。

4. 攻撃的なM&Aでグループ内に様々な企業を抱え込んでいる。優待供給元のピザハットもそうだし、面白い所だと「トップ卵」という鶏卵会社なんかもある。そういったことで「ヤマエGHDってどんな会社なの?」ということが凄く分かりにくいために、 コングロマリットディスカウントで株価が割引評価 となっている。

ま、私はコテコテの「渋チン系石橋を叩いて割るバリュー投資家」なので、こういうヤマエGHDの様な 「分かりやすい理由があって株価が安値放置されている」銘柄が大好物 です。市場の評価が好転する日が来ることを楽しみに、優待ピザをもぐもぐ食べながらのんびりと応援していく予定です。

2026~27主力株概況シリーズ 免責事項

2026~27主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

3位 7130 ヤマエグループホールディングス

PF時価総額3位の超主力株は、九州地盤の食品卸大手で、物流受託や住宅・建材等に多角化し、M&Aで事業拡大中のヤマエグループホールディングスです。

現在の株価は2837円、時価総額788億円、PBR0.73、自己資本比率は21.0%、今期予想PER6.30、配当利回り2.8%(80円)、総合利回り3.5%(80+18=98円、優待券はヤフオク平均価格の額面の60%で換算)で、優待は「1年以上継続保有を条件」として100株保有で「ピザハット」オンラインおよび店頭で利用出来るデジタルギフトカード3000円相当、300株保有で5000円相当です。

九州地盤のローカル食品卸のヤマエGHDの優待がどうして全国チェーンのメジャーなピザ屋さんなの?と疑問に思う方がいらっしゃるかもしれませんが、理由は2022年にヤマエが完全子会社にして傘下に収めているからです。ヤマエの面白い所はここで、 様々なジャンルの会社をむしゃむしゃ食べ続けながら貪欲に成長を続けている「M&Amonster」 なんですね。

ちなみにピザハットは日本国内全都道府県にお店があり、かつ店舗数も600以上なので優待券の利便性は抜群です。

(上記データはヤマエGHD決算説明会資料より引用)

ちなみに優待券の使い方が良く分からなかったのでお店に直接買いに行きました。 優待券はオンライン専用なのですが、お店で店員さんに手取り足取り教えて頂きながらスマホで注文をしました。これでやり方が分かったので次からはちゃんとオンラインで自力で頼もうと思っています。親切に指導して頂いてとても感謝しています。

この時は(いつもなのかな?)なんと「2枚目無料」だったので、税込み3190円、つまり実質190円で下記の2枚のM寸のピザが買えました。私は薄いピザ生地が好きなのですが、それもちゃんと選択できましたし、ピザも十分美味しかったです。

ただ注意点としては焼き立てで食べると最高なんですが、「1分毎に10%ずつ減価」していく感じで、10分も経つと冷めてしまってイマイチになります。なので、「お店に直接買いに行ってお得に2枚目を無料でもらって、そのまま車でハフハフ言いながら食べる」のが最もバリューかな?と思いました。と言うか、次回はその作戦で行きます。

ヤマエGHDは、 指標的に割安で、同時に巧みなM&Aを駆使した成長力も兼ね備えており、極めて魅力的な優待バリュー株である と考えています。

下記の通り、売上高も利益も綺麗に伸び続けており、その割に指標的に非常に安く、おまけに優待内容にも独自性と力があるので、ある意味では、 「そうそう、こういう銘柄を年がら年中目を皿にして探してたんよ。こんなとこにおったんか。」と感じる力のある銘柄 です。

(上記データはヤマエGHD決算説明会資料より引用)

下記の通り、 過去5年間で売上高は約2倍、最終益は約5倍 となっています。素晴らしいですね。↓

(上記データはかぶたんプレミアム+エレフォロ拡張より引用)

またヤマエGHDは、「サプライチェーンの川上(一次産業)から川下(最終消費者)まで一気通貫したビジネスを展開」することを掲げているのですが、ここ数年でM&Aしてきた会社も無理なくシナジーを発揮できそうなところばかり(ロールアップ戦略)で、かつ買収価格もおおむね適正です。この 「M&Aが巧みで上手」なところがヤマエの大きな魅力 です。

(上記データはヤマエGHD決算説明会資料より引用)

その一方でヤマエGHDには株価が安値放置されている分かりやすい理由がたくさんあります。箇条書きでまとめておきます。

1. 成熟産業である食品卸業界の銘柄で、薄利多売で利益率が低い ことから株式市場で評価されにくい。ちなみに下記は「ヤマエに売上高が近い食品卸会社」を2026年5月31に位置現在のデータでランキングしたものですが、全体に評価が低いことが分かります。

ちなみにこの表の中では自分は9869加藤産業、7130ヤマエGHD、7675セントラルフォレストG、8142トーホーの4銘柄を保有していますが、3038神戸物産は持っていません。バリュー投資家としては指標的に手が出しにくい水準だからです。(汗)でもいつかは欲しいなと思っていてずっと株価推移は追っています。

(上記データは生成AIのGrok4に私が指示をし、何回かやり直しをさせて作成)

2. 九州地盤の地方企業であり、投資家の注目が集まりにくくてなおさら割安に放置 されやすい。

3. 2024年1月に公募増資と売り出しを実施して株価が急落 したことがあり、 投資家から「またお代わりがあるんじゃないか?」と警戒されている。

4. 攻撃的なM&Aでグループ内に様々な企業を抱え込んでいる。優待供給元のピザハットもそうだし、面白い所だと「トップ卵」という鶏卵会社なんかもある。そういったことで「ヤマエGHDってどんな会社なの?」ということが凄く分かりにくいために、 コングロマリットディスカウントで株価が割引評価 となっている。

ま、私はコテコテの「渋チン系石橋を叩いて割るバリュー投資家」なので、こういうヤマエGHDの様な 「分かりやすい理由があって株価が安値放置されている」銘柄が大好物 です。市場の評価が好転する日が来ることを楽しみに、優待ピザをもぐもぐ食べながらのんびりと応援していく予定です。

2026~27主力株概況シリーズ 免責事項

2026~27主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jun 3, 2026 05:05:36 PM

[優待株について] カテゴリの最新記事

-

2026~27主力株概況2位、愛知電機。 May 31, 2026

-

2024~26PF概況147位、アグレ都市デザイン… May 27, 2026

-

2024~26PF概況146位、ユナイテッドアロー… May 26, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.