2009年04月の記事

全30件 (30件中 1-30件目)

1

-

バタバタッと土地購入決済の段取り・・終了

「うちは場所の提供だけ・・ですか?」 ※事務所の赤いチューリップ おととい・・自宅の庭に咲いていた チューリップを持ってきて、 佐々木FPに生けてもらいました。 いいアクセントになっています。 ・・が、今日はその3つの赤い花が・・ ヨコに向かって咲いています。 ( チューリップじゃないみたい・・ ) 普通・・上に向かって咲きますよね。 花瓶だと・・茎がへたってくる・・?顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)これから・・土地を購入して、マイホームを建築しようとしています。土地の売買決済は・・銀行等の場で、売主側、買主側が一同に介して行ないます。 ※土地の売買 普通は・・ まず、価格の1/10以下の手付金を 払って、売買契約を行ないます。 1ヶ月後ぐらいに・・残金を払って 登記に必要な書類を受取って 決済終了・・ということになります。 残金決済段階で、司法書士さんが 立ち会って、その日の内に登記申請します。 今回のYさんのケースは、土地価格も 小さな金額なので、2回に分けず 1度で契約と決済を行ないます。日時だけ決まっていて、場所はまだでしたが、今日・・Yさんから連絡をいただきました。「〇〇銀行〇〇支店でお願いします。」 ※決済を銀行で行なう理由 多額の現金を持ち歩かなくて済む。 買主の口座があって、支払う金額が 入っていればOKです。 目の前に現金を置かなくても・・、 振込み手続きで事が済んでしまいます。さっそく、当日の段取り・・です。まず・・その〇〇銀行へ電話。武田FP「5/11の月曜日、場所をお借りできればと思います。」〇〇銀行「うちは場所を提供するだけですか・・?」 ※銀行員の言葉の裏の思い 「うちの住宅ローンを利用するとか、 何か金融商品を買うとかしないで、 場所だけ貸して・・ということ?」 ・・のようなことが暗に・・伝わってきます。武田FP「はい、そうです。 申しわけありませんが、 よろしく、お願いします。」申しわけありませんが・・キッパリ。次に・・売り手側のA不動産さんに電話。武田FP「5/11、10:30、〇〇銀行でお願いします。」A不動産さん「はい、了解しました。」そして・・司法書士さんに連絡。武田FP「決済取引がありますので、お願いします。 5/11、月曜日、10:30、〇〇銀行です。」司法書士さん「はい、分かりました。設定もありますか?」 ※設定 抵当権設定登記・・のこと。 ローンを利用する場合に発生。武田FP「いえ、キャッシュで購入なので、 設定はありません。」司法書士さん「移転・・だけですね?」 ※移転 所有権移転登記のこと。 売主から買主への所有権移転。武田FP「そちらで必要な資料は何でしたっけ?」司法書士さん「契約書をファックスしてもらえば・・いいです。」まだ契約していないので・・、登記事項証明書(登記簿謄本)と、買主の住所氏名を書いてファックスしました。 ※司法書士さんが欲しい情報 売主・買主の住所氏名と 売買物件の内容。 登記事項証明書で、買主の住所氏名 以外のことがすべて分かります。しばらくして・・司法書士さんから「売主さんの住所は・・移動はない・・ですよね?」武田FP・・、売主さんのことはまったく分かりません。⇒売主側の不動産屋さんに確認・・。⇒司法書士さんへ連絡・・。当日の関係者への段取りのほかに・・、Yさんが当日用意する金額を整理整頓・・。・土地購入代金・契約印紙代・登記料 ( 司法書士報酬を含む )・売買仲介手数料・・といったところです。すべてが・・当日の午前で終えられるよう、あらかじめの段取りが重要・・です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/30

-

月5万円台で家が建つ? 危ない住宅チラシの読み方

返済額や建築価格・・で、危ない表現が今日の盛岡は行楽日和 ♪半そでTシャツでOKの暖かい日でした。・・が、朝は氷点下! ( 放射冷却で )この落差、いかにも盛岡・・です。 今日の私は・・一路・・南へ。 盛岡から車で1時間15分の北上市へ。 私が所有しているちっぽけなアパートの 草刈り作業・除草剤産婦・・ではなく散布。 ( 今シーズン初めての作業です ) 隣接のJR東北本線の敷地から毎年・・ 雑草が侵入してきます。・・いつも格闘。 いい汗・・かいてきました。 途中・・西側に見える早池峰山、 手前の緑の山の向こうに・・今だ白く雪を いただいて・・神々しい光景です。 ( しばらく・・登っていないなぁ・・ )・・で、表題の住宅チラシのお話です。今朝の岩手日報に入っていました。某住宅会社のチラシです。県内13会場で完成?見学会・・です。私が読んでみた問題点は2点・・です。1 「月々5万円台で家が建つ」・・という表現5万円以上の家賃を払っている人は、現在と同等以下の負担で住宅が取得できる、・・と、訴えています。その根拠は・・?「2千万円のローンの返済額は、月57,394万円」・・と、言っています。家賃5~6万円の人は、家賃を払っているより建てた方がお得・・と、言っています。( おバカさんは、すなおに・・そう思ってしまいます )小さな字を読んでみると・・、「当社提携銀行ローン、金利1.1%、3年固定、 35年払い、ボーナス返済無し、の場合。 平成21年3月30日現在。」私が公正取引委員会の委員なら、改善命令!・・を発令してしまいます。手軽にマイホーム取得ができそう・・♪消費者に誤解を与える説明です。現在の超低金利を基準の計画は危険です。1.1%の金利が35年間も同じわけがありません。3年固定金利が、最も低金利なのは当然です。3年固定を選んでいいのは、かなり特殊な人です。一般的には、3年や5年ではなく・・10年固定以上で検討することになります。そしてその金利で返済額を検討することになります。現実は、この程度の支払では済みません。2 「約40坪の家が、約1,400万円で建つ。」・・という表現。こちらも小さな文字で「含まれないもの」を説明しています。でも・・一般消費者は、「プラス・アルファはわずかな金額で・・ほぼ表示の金額で建つ。」・・という印象を持ってしまいそうです。含まないものとして、屋外給排水工事ほかを表示していますが・・、これらの合計は200万円前後になったりします。さらに・・外構工事があります。やり方によっては、これも簡単に200万円前後になったりします。実際に住める状態にするためには・・、約400万円も上乗せになってしまいます。1,400万円 + 400万円 = 1,800万円さらに、さらに・・、希望を色々出して詳しい打ち合わせをしていくと、この住宅会社が設定している設備・仕様では納まらなくなり・・、増額になったりします。結局・・2,000万円前後に?・・落ち着くところに落ち着くものです。いずれにしても・・1社だけで検討していると、知らずに高い買い物をしがちです。必ず・・複数の業者を比較検討しましょう。知らずに損をする差額・・仮に300万円は、その300万円だけで済みません。ローンを300万円余分に組めば・・、余分な利息が100万円上乗せになります。( ばかばかしい・・です )マイホーム取得は、人生を左右する一大事です。慎重な上にも慎重に・・。住宅会社が責任を持ってきちんと生活設計してあげればいいんですが・・。( いつも思います )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/29

-

住宅ローン借換えと防蟻処理見積り・・の相談

「38万円・・って、言われたんですけど・・。」顧問会員の・・ではなくって、親戚の・・〇〇(40代)から電話相談がありました。マイホームを新築して、そろそろ10年・・です。 ※大手住宅メーカーの家 〇〇は、私が住宅会社勤務時代に建築。 今なら大手は絶対・・勧めません。 (^^ゞ ( やたらに利幅が大きい )顧問会員と当事務所の関係・・。ネホリハホリのヒアリングと現状診断で、顧問会員と当事務所は・・「すべてを知り尽くした身内」の関係・・です。ひるがえって・・親戚は元々「身内」・・なんですが、「顧問会員」に対して行なうようなヒアリングや現状診断は行なっていません。顧問会員とはちがって・・、「すべては知り尽くしていない身内」・・になります。 (^^ゞ ※顧問会員は「身内以上の身内」 考えようによっては、そう・・なります。 どなたの場合もそうですが・・、 親戚の家計や資産を正確に知っている ・・なんていうことはないですよね。 なんとなく・・状況をつかんでいる程度。 ・・が、顧問会員には的確なアドバイスを しなければなりません。 なんとなく程度の把握では不十分なので、 徹底的にヒアリングを行なっています。 すべてを把握した状況になっています。 だから・・「家計内容を知っている」という意味では、 顧問会員は、元々の身内である親戚に比べ、 「身内以上の身内」・・ということになります。・・で、電話相談の内容は?2つ ・・です。〇防蟻(ボウギ)処理「そろそろ10年になります。 シロアリ対策で防蟻処理を行いましょう。」・・のようなことを住宅メーカーから言われて、見積りをしてもらったら・・、38万円!・・で、私への相談は・・「この価格は妥当ですか?」妥当なわけがありません。大手住宅メーカーの粗利益は・・、建築する際に・・40~50%建てた後のリフォームで・・30%以上、「住まいを通じて生涯のお付き合い」・・で、文字通り・・生涯・・高い買い物が続きます。どうせ・・実際の作業は下請けに回します。施工をする業者さんは適正利益を取ります。その総額にメーカー利益30%以上が乗ります。妥当な価格なわけがありません。 ※安心料 ・・便利なコトバです。 「建築したところでやった方が、構造や 素材等を理解して施工するので安心」 ・・という言い回しで受注しようとします。 が、いくらなんでも・・安心のコストとして 30%は高すぎます。 専門の施工業者で信頼できそうなところに見積りを依頼してみることを勧めました。専門業者は当然・・色々な工法の住宅を手がけています。( なんの問題もありません )思いっきり・・安い数字が出てきます。( 適正利益が含まれていても・・ ) 〇住宅ローンの借換え住宅金融公庫のローンを返済中です。当初10年間は2%台ですが、以後は4%に跳ね上がります。当然・・借換えした方がお得です。自分で3ヶ所の金融機関に相談しているようです。東北労金、北日本銀行、東北銀行・・の3ヶ所。10年固定で金利はほぼ横並びの2.0%のようです。営業熱心なのは北日本銀行で、頼まなくても何度も訪問してくるようです。当然です。 借りてもらえば、利息・・数百万円が儲かりますから・・。ほかは・・待ちの姿勢。 ( 殿様商売? )私のアドバイス・・。「信用金庫にも相談してみて。」現在・・顧問会員のYさん(50代)が検討している住宅ローンは、盛岡信金の10年固定:1.75%です。〇〇の地域は別の信金ですが、確認してみる価値はあります。「借換えの損得判断は、第一に金利。」 ・・です。借換えの諸費用が若干よけいにかかっても、金利の差がそれを消し去ります。金利を優先して検討しましょう。今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)数回のヒアリングがやっと終わって、家計の「現状診断」の資料を作成しています。今日でなんとか終了・・できるか?というところまできていましたが、今日の佐々木FP・・早退・・です。家庭訪問・・が、あります。チビちゃん(小3)の担任の先生が自宅へ・・。13:00まで仕事をして帰りました。Yさんの現状診断資料の作成は、あさっての午前中に完了できそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/28

-

住宅ローン、団信に加入不可! どうする?

50代のマイホーム取得と住宅ローン。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日・・夕方、Yさんから電話が入りました。Yさん「信金から連絡をもらいました。 やはり、団信はだめ・・だそうです。」金融機関3ヶ所に住宅ローンの仮申込みをしていました。それぞれ・・融資自体はOKでしたが・・、団信については、すでに2ヶ所から加入不可の連絡をいただいていました。Yさん(妻)「2ヶ所でだめなんだから・・もう・・。」・・結果、その通りになってしまいました。告知内容は・・たいしたことではない・・と、関係者みんなが思っていましたが、保険会社の判断はちがったようでした。若い人の場合は、少々の治療を継続していても、割合スンナリ通ってしまうケースがあるんですが・・。Yさんは50代後半です。今も投薬中・・ということで、保険会社が身構えてしまったようです。 ※連帯債務 家族が団信に加入できれば、 融資自体はOKになるようです。 その家族に万一があれば債務は消えます。Yさん(奥さん)「もしお父さんに万が一のことがあって・・、 住宅ローンの返済が残ってしまったら、 私じゃ払っていけない・・。」●年齢が高い方の住宅ローン借入れ。資金内容が悪い場合等は、融資する側がOKでも基本的にお勧めできません。・自己資金が極端に少ない。・借入額が過大。・完済年齢制限いっぱい。Yさんの場合は・・、・自己資金は総予算の4割。・借入額は1,300万円。・ローン完済年齢は74才。 ( 繰上げ返済で60代での完済が可能 )・・という内容なので、それほどリスクは高くありません。返済額も・・賃貸住宅住まいよりもちょっと多い程度。Yさんは、今回マイホーム取得をしない場合は、生涯・・賃貸住まいになってしまいます。それでも・・リスクを具体的に知るためにYさんの死亡のシミュレーションを3つ作ってみました。( キャッシュフロー表で・・ )1 マイホーム取得後、すぐ死亡。2 マイホーム取得の2年後に死亡。3 現役が終わる64才時点で死亡。1・・では、奥さんが老衰で死亡する時点で、キャッシュが340万円の不足になります。2・・では、奥さんが老衰で死亡する時点で、キャッシュが4万円残ります。3・・では、奥さんが老衰で死亡する時点で、キャッシュが524万円残ります。・・ということで、分岐店は・・「2年後」と分かります。死亡保障が必要なのは・・2年間です。団信に加入できないからといって、返済期間中・・ずぅ~~っと不安を抱える必要は無いことが、キャッシュフロー表から読み取れます。 ※Yさんの場合は、手持ちの土地があります。 これから売却をするところです。 売れれば・・ですが、その売却代金が 団信に加入できないリスクをカバーします。このような説明は、数日前に作成資料をお上げしながら済ましています。明日・・奥さんが団信を申し込みます。 ※盛岡信金の住宅ローン 10年固定を考えています。 金利:1.75%です。 他の金融機関より低利・・です。Yさんのケースは、資金内容が良好だから計画を進めています。一般的には・・50代、60代の方が、30代の方々がするような・・少ない自己資金で多額のローンを組むことはお勧めできません。( たとえ、融資する側がOKでも )慎重に・・キャッシュフロー等の資料で、しっかり検証してみる必要があります。( 30代の若い人でも同じ・・ですが )Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/27

-

60代の親、10代の子供、それぞれの生命保険

一般的に、どちらも生命保険は不要。顧問会員のKさん(40代) (相談:ライフプランニング)先日・・ご夫婦で来所・・、家計の「現状診断」資料の説明をしました。これからの人生、一生のキャッシュフローをしっかり把握して・・、特に生命保険の大いなるムダに気付いて頂きました。保険料のたれ流しが・・すごい大金になっている、そんな状況なのに・・夫の死亡保障額は不足!・・という珍しいケースでした。生命保険の清算・・、帰ってすぐ始められました。・・で、その際の派生的なお話。武田FP「こんな感じだと・・親御さんは、もっともっと 生命保険でお金をたれ流しているでしょうね。」Kさん ・・奥さんに「そうだよな・・、ここに連れてくるか? んでも・・付き合いで入ってるのもあるんだろうな。」武田FP「はい、昔の人こそ・・付き合いで加入している ケースが多いですよね。 ・・それでも 知らずに数百万円たれ流すのが生命保険です。 『数百万円も負担』するほどの『付き合い』か? ・・という見方もあります。」Kさん「そう・・ですよね。」●定年退職者には、生命保険はまったく不要です。 ( 例外 : 相続対策が必要な人 ) ・死亡保障 : 一般的に、本人が死ぬことで 経済的に困る遺族は存在しません。 ・医療保障 : 年を取るほど、所得が少ないほど、 医療費の本人負担は少なくて済みます。 ( 1ヶ月入院で、4万円とか2万円とか ) 保険料でお金をたれ流さずに・・、 できるだけ貯蓄を減らさないことを考えましょう。 「生涯手厚い保障」・・なんてだまされて、 月1万円の保険料を払っていくと、 1万円 × 12ヶ月 × 20年 = 120万円! ( このお金で、数十回も入院できます ) そのお金で、夫婦で旅行や温泉に行った方が・・。もうひとつの派生的なお話・・。Kさん(妻)「今回のお話で・・夫の死亡保険だけにして あとは全部解約してしまうとして・・、 将来に備えて何か保険に子供を 入らせておかなくて大丈夫・・でしょうか?」武田FP「? ・・はい?」Kさん(妻)「私たちはあれだけど・・、子供たちは まだ世の中が分からないから・・将来に備えて 何かしておいてあげなくて大丈夫かな?・・と。」 Kさん(夫)・・、怪訝そうな顔で妻を見つめる。武田FP「あ・・奥さんの頭にはまだ、保険業界の洗脳が・・。 分かりました。 人生で生命保険が必要になるのはいつからか? ・・というお話をします。」●就職時点、結婚時点、ともに生命保険は要らない。・卒業して就職 : 扶養家族はいないので、まだ不要です。 「社会人になった責任として、生命保険に入らなきゃ。」 ・・などというアホバカ・トークに引っかからないように。・結婚 : 子供がいない内は、まだ不要です。 仮に・・すぐ夫が亡くなったら、その後どうなるか? 新妻は嘆き悲しみます・・が、生涯・・愛を貫いて 独身で過ごすでしょうか? 数年もせずに新しいパートナーを見つけます。 (^^ゞ・第1子誕生 : ここで初めて生命保険が必要になります。 きちんと必要額を計算して加入します。 当然・・三角形の保険に。 ( 保険料:数千円/月 )・末子誕生 : 生命保険の必要額が最大になります。 あらためて計算して・・三角形の保険に加入。 ( 逓減定期保険 or 収入保証保険 ) 保険料は、月 数千円で済みます。このようにすれば、保険料の負担は年間数万円で済みます。若いカップルの保険料は、生涯でも百数十万円で済む。他のお金は貯蓄に廻すことです。若いうちは・・貯蓄を増やす方に専念しましょう。( たれ流さず・・に )Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/26

-

ショッピングセンターの保険相談へ?・・その前に

人生初心者の若いカップルの生命保険読者からのコメントです。Yさん ・・からです。( グリーン文字は私のコメント )☆無料相談☆ ※あの・・無料相談はしていないんですが・・。 唯一の例外が・・このような「公開相談」です。 ( お名前だけは、イニシャルにしました )突然のメールで失礼いたします。結婚して1年、子供も生まれ夫婦の生命保険と医療保険、子供の学資保険に加入しようと思い、 ※生命保険・医療保険・学資保険。 結婚して子供が生まれれば、 これらが必要になる・・という発想は、 保険業界の洗脳のタマモノ・・です。 ( 脳・・が、固まっています ) すべてが不要な場合や、 別の方法の方がいい場合もあります。無知な為ショッピングセンターの保険相談に行こうとを考えていました。しかし、行かない方が良いみたいですね。 ※はい、その通り・・です。 あぶない、あぶない・・。参考までに、私たちはどのような保険プランが良いですか? ※「どのような保険プランがいいか?」 ・・という発想、これも保険業界の洗脳の成果。 保険に加入することが前提の言い回しです。 ( 長い人生で数百万円ものお金をたれ流します ) 「生命保険はホントに必要なの?」 ・・という根本的なところから検討しましょう。夫・・・20代会社員 個人年金と県民共済のみ妻・・・専業主婦子供・・・0歳年収は約350~400万ぐらいです。 ※個人年金 ・・算数を終えていますか? 払う保険料総額はいくら? 将来もらう給付金はいくら? 余計な特約は付けていませんか? 数十年先に受取るお金です。 もらう金額が圧倒的に多くなければ、 さっさと解約した方がお得です。 ※県民共済 安けりゃいい・・というものではない。 ( バーゲンで着もしない洋服を買ってしまった? ) 中途半端な死亡保障や、不要な医療保障を 確保している可能性が高い・・です。 わずかな掛金でも、数十年ではまとまったお金に。勉強不足で申し訳ないですが、たまたまこちらのブログを拝見し、とても参考になり、少し相談したくてお便りしました。 ※勉強不足は皆・・同じ。 本当は学校で教えればいいんですが。 保険屋さんに相談に行く前に、 ぜひ(絶対に)・・勉強してほしいのが、 『日本の社会保険制度』・・です。 これをしっかり理解して安心できれば、 民間の生命保険はほぼ不要になり、 数百~1千数百万円のお金たれ流しも 未然に防ぐことができます。●Y家に必要な保険Yさんの家族構成で、必要かもしれないのは、夫の生命保険(死亡保障)のみ・・です。しっかり計算してみた上で、判断します。仮に必要であっても、特約はいっさい付けないこと。保険料は・・月・・数千円というレベルになります。 ※死亡保障必要額 楽天ブログ「武田つとむFP事務所」の 「不都合な真実 家計編」の 「生命保険」を参照してください。 公開相談では細かなヒアリングは無理なので、 必要額を計算してあげることは不可能です。 ( ゴメンナサイ・・ )●保険屋さんが無料相談できる理由。保険屋さんが無料相談をした結果・・、( 実は「相談」ではなく、「営業行為」なんですが・・ )Yさんを言いくるめて・・めでたく契約が取れれば、代理店や営業個人は、大きな歩合がもらえます。保険料・・というのは、基本的に捨てるお金です。仮に保険料月額が2万円だと・・1年では24万円です。保険の種類によってちがいますが、彼らが受取る歩合は・・100%(24万円)!だったり、50%(12万円)!だったりします。( 当初の1年の報酬が大きくなっている )無料で相談しても、充分に元はとれることになっています。「私たちがこれから払う1年分のお金の大部分は、 この人(営業)のフトコロに入るんだ・・。」・・と、Yさんは認識する必要があります。 ※捨てるお金の価値 保険で2万円/月を40年払うと・・、 2万円×12ヶ月×40年=960万円 ・・もったいない・・という話になります。 リスクに備えるコストは、こんなに要りません。 ( ただ・・ムダに捨てることになります ) ひるがえって・・、 当事務所の相談は有料です。 捨てるお金が3、6万円です。(年間顧問料) このお金を捨てることで、将来の見通しが立ちます。 捨てるお金の大小、捨てるお金の役割、 どちらが有益でしょうか?●目的別の資金準備「お金は目的別に運用・準備しましょう。」・・というフレーズは、金融業界や保険業界が盛んに言っていて、大部分の消費者が洗脳されています。だから・・Yさんも、個人年金、学資保険、・・等々の発想をしています。実はこれ・・、商品を売る側に都合が良い・・だけのお話です。彼らの保険や金融商品が販売しやすくなるだけ。目的別に・・と考える必要はありません。「必要な時期に、必要なキャッシュがある。」そんな安心の将来を計画するのが、生活設計です。キャッシュフロー表等の資料を作成して検証したり計画したりしていきます。Yさんへ・・、若い今は・・「貯蓄をできるだけ増やす」ことに専念してください。楽天ブログ「武田つとむFP事務所」の「不都合な真実 家計編」の「生命保険」を熟読して参考にしてください。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/24

-

「FP資格は、足の裏にくっついた ご飯つぶ」

「取っても、食べられません。」ファイナンシャル・プランナー(FP)の資格で食べていくことは、ほぼ・・不可能です。名刺にファイナンシャル・プランナーと書いている人は・・、そのFP資格で収入を得ているのではなく、勤務先からの給与収入で食べています。その勤務先の商品を販売することで・・。そのような組織に属さないでFPを名乗る人は、商品の販売代理や仲介の手数料収入で食べています。結局・・FPを名乗る人の大部分は、商品販売で食べています。基本的に、そうするしか・・食べていく方法はありません。やせ我慢をして・・『商品販売をしないFP事務所』 を運営している私は、当然のように無報酬です。( 食べていけない )あ・・、佐々木FPには給料を払っていますよ。( 念のため・・ ) ※『商品販売をしないFP事務所』 生活設計の意識が希薄で、「売る側」に だまされ続ける日本の消費者のために、 私の「ライフワーク」として覚悟を決めて 運営しています。 もちろん、少なからず私財も投入しています。自分の家計を改善するためにFP資格に挑戦!・・という方は、ぜひ・・がんばってください。その結果、自身でキャッシュフロー表が作れるようになれば・・大いに役に立ちます。( 将来設計が自分でできます )ただ・・FP資格取得後は、注意してください。「FPの集まり」・・に。その「FP仲間」の大部分の人は、何らかの「商品」を販売する人たちです。がんばってFP資格を取得した主婦が、集まりの呼びかけに応じて楽しいひと時を過ごし・・、後日・・その際に知り合ったFPさんからのススメで、「生命保険を見直してしっかり加入」・・なんてお話を見聞きします。素人がプロの餌食になってしまっています。FPとFPではなく・・保険屋さんと消費者という、普通によくある構図になってしまっています。FP資格を取っても・・それだけではまだ、ペーパードライバーだということを認識してください。取得後の勉強こそ大切です。保険屋さんや銀行と渡り合うのは・・、以下のようなことが自分でできるようになってからです。・老齢年金 : 受給のカタチと受給額の計算・遺族年金 : 受給のカタチと受給額の計算・死亡保障 : 家族それぞれの必要額の計算 ( 現在 ・ 将来 )・キャッシュフロー表とグラフ : 作成これだけのことができるようになれば、FP資格で食べていくことはできなくても、「売る側」にだまされて、数百万円の「お金をたれ流す」・・ことはなくなります。考え方によっては、「資格で食べる」のと同等の家計経済効果が得られます。ま・・、無理にがんばって勉強しなくても・・、生活設計の手法を具体的に理解できる方法はあります。「売る側」にだまされない体質作りをする方法・・。当事務所の顧問会員になること・・です。 (^^ゞ現状のキャッシュフロー、シミュレーションのキャッシュフロー、これら・・メインの資料が簡単に理解できて、将来設計の意識が身に付きます。自転車に乗るのと同じで・・、一度・・身につけた生活設計の意識・知識は、生涯に渡って・・役に立ちます。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/24

-

学資保険をやってても教育資金不足に・・、なぜ?

A級戦犯は、15本もの生命保険です。顧問会員のKさん(40代) (相談:ライフプランニング)今日・・午前、ご夫婦で来所されました。でき上がった「家計の現状診断」・・の説明です。( 17ページの小冊子になりました )ご夫婦の一生が、キャッシュフロー表やキャッシュフローグラフで・・一目瞭然です。特にグラフでは・・、人生の危機の時期が、はっきり分かります。お金の置き場所の片寄りが、はっきり分かります。このへんを発見・認識して改善していくのが、ライフプランニング(生活設計)・・です。 ※ライフプランニング(生活設計) この言葉は、生命保険会社が専売特許 のように使っていますが、実際にその作業 を行なうことはありません。 顧問会員が持参する生命保険資料には、 どこの保険会社も・・ライフプランニング (生活設計)を行なった形跡がありません。 ライフプランナーを名乗る保険会社も同じで、 生活設計をしないのに名乗らないで ほしい・・です。・・で、1 Kさんの人生の危機。近い将来に訪れます。子供たちの教育資金が必要になる時期・・です。10年以上に渡って・・貯蓄残高がマイナスに・・。子供たち全員が学資保険に加入しています。教育資金準備はできているはずなのに・・なぜ?「資金は、目的別に運用しましょう。」・・という金融機関の話を鵜呑みにしたり、「教育資金準備は、学資保険で。」・・と、思考停止、硬直した脳だったり、総合的に捉える意識がない場合に、不都合や危機が発生します。2 お金の置き場所の片寄りK家は現状のまま推移すれば・・、これからの現役期間の2/3が貧乏・・なんて程度ではなく、危機!的状況・・です。ひるがえって・・老後は、毎年の貯蓄残高がたっぷり・・余裕で推移します。さらには、最後に奥さんが亡くなる時点で、死亡保険金が・・ドォ~~ンッ!と入ります。この状態を、「お金の置き場所が片寄っている。」・・と言っています。 ( 時間的な置き場所 )現役期間にお金が無くて・・ピーピー、老後はジャブジャブ・・お金持ち。・・片寄っています。こんなK家にだれがした?犯人は、保険屋さん・・です。口では「生活設計」と言いながら、総合的な「生活設計」をまったく行なわない、取りたい契約だけを取っている・・保険屋さん。K家の生命保険は・・15本!保険料・・年額は、約71万円!このまま払う保険料総額は、約2,100万円!生存給付金の総額は、約700万円。 2,100万円 - 700万円 = 1,400万円保障コスト(捨てるお金)は、1,400万円!解決方法は・・かんたんです。〇捨てる予定のお金 これを捨てないで、現役時に有効に使う。 K家で死亡保障が必要なのは夫だけです。 必要額も算出済みなので、より合理的な 三角形の保険で見積りを取って見ます。 ( 逓減定期保険 or 収入保証保険 ) Kさんの場合は、必要額を確保して 年間保険料が・・13万円前後で済みそうです。〇生存給付金のチェック ( 学資保険5本の内、4本は元本割れ ) 現在の解約返戻金をすべて確認して、 満期まで継続した場合とどちらが得か? 比較検討します。 今・・解約した方が得な保険の解約返戻金を 現役時に有効に使います。 保険清算後のK家のキャッシュフロー。夫の死亡保障のみにしぼれば年間保険料は・・、現在の約71万円から・・約13万円になります。58万円が貯蓄に廻せます。10年で580万円になります。さらに・・各保険の解約返戻金が上乗せになります。もう・・これだけで、現役時の危機が解決できます。( チャンチャン♪ )保険屋さん任せで保険漬け・・に、なっていてはいけません。本当のライフプランニング(生活設計)をしないと・・。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/23

-

お宝保険も加入方法次第で、ただのお金たれ流し

236万円払って、受取るのは150万円・・。こんなのを「お宝保険」とは言いません。顧問会員のTさん(30代) (相談:ライフプランニング)計算の結果、夫婦ともに死亡保障は不要でした。もちろん子供だって不要です。医療保険は、もともと・・何も計算することなく不要。・・結果、T家には、生命保険は・・いっさい不要です。・・なのに、T家の年間保険料は・・約46万円です。 ( 7本合計 )加入中の保険で払う保険料総額は・・約1,360万円です。内・・生存給付金は、約740万円です。1,360万円 - 740万円 = 620万円T家の保障コスト(安心料)は、620万円・・ということです。( もったいない・・、このお金が家計に残れば・・ )『 保障コスト(安心料?) = 捨てるお金 』「捨てるお金」をできるだけ少なくする、ライフプランニングの重要な手法のひとつ・・です。計算の結果・・死亡保障が必要な場合は、必要コストとして一時期・・お金を捨てるのもやむを得ませんが、T家の場合は不要・・と判明しています。なので結論は、『捨てるお金はゼロにする。』・・です。( 保障性の保険はすべて解約 )だからといって、「現在の保険をすべて解約する。」・・という結論にはなりません。生存給付金のある保険の検証をします。貯蓄性の保険・・です。T家では、2本・・あります。1 定期付養老保険 : 明治生命 1990年9月契約 払込期間:30年 死亡保険金:1,500万円 支払保険料総額:236万円 満期保険金:150万円 ( 現時点の解約返戻金:82万円 )2 10年確定年金 : 日本生命 1997年3月契約 払込期間:33年 死亡保険金:140万円 支払保険料総額:396万円 年金受給総額:592万円 ( 現時点の解約返戻金:140万円 )1・・の契約時期は、最高の利率の時期です。この時期の契約のモノを、お宝保険・・と言います。・・なんですが、・・ん?236万円払って・・150万円を受取る?考えてみると・・損をすることになるんじゃ?考えてみなくたって・・損!「定期付」・・が、元凶・・でした。こんなものが付かない、普通の「養老保険」だったら、今ごろ・・たいへんなお宝保険を持っている ♪・・と、喜べたんです・・が。Tさんは、2人の子どもがいる今でさえ、死亡保障が不要です。この保険の契約当時は当然・・独身です。独身者に・・1,500万円の死亡保障は不要!・・です。今まで、延々とお金をたれ流してきました。「貯蓄にもなるし、保障も付いています。」・・なんていう、保険屋さんのアホバカ・トークを信用しないことです。 ( おいしい話なんて、存在しない )両方を追いかけたために・・、せっかくの利率の良い時期の契約がダイナシ・・です。ただ・・ひたすら、お金をたれ流してきただけ・・です。( 明治生命は、たっぷり儲かりました )即・・損切り! 解約返戻金:82万円をもらってお終い。 ※今まで払った分がもったいない? これからさらに損する分が、もっと・・もったいない。●T家の生命保険の『清算』 ( 「見直し」ではない )7本の生命保険で・・残すのは、日本生命の10年確定年金のみ。あとは・・すべて解約!〇得られる家計経済効果・解約返戻金 : 約120万円 ( 臨時収入! )・これからの保険料負担(年) : 約46万円 ⇒ 約12万円 34万円/年が貯蓄に廻る。( 30年で1千万円! )『生命保険の清算!』・・だけでも、家計は驚異的な改善ができます。ライフプランニングが楽になります。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇銀行廻り ・給料振込み : 佐々木FP自身へ 武田FPは無し ( 無報酬ボランティア ) ・事務所家賃入金〇買い物 ・事務所 日常用品メール顧問会員のKさん(30代) (相談:ライフプランニング)4/16に顧問会員になったばかり・・です。ヒアリングシートをお送りしたら・・、すぐ翌日に記入・返信されました。( すばらしい・・です )早い人でも数日は、かかるんですが・・。このような方の家計は、しっかりしている・・と、想像できます。そのK家のヒアリングシートの整理整頓作業、佐々木FPが鼻をすすりながら・・一生懸命・・やっています。 ( 花粉症・・大変です )通常であれば、明日いっぱいぐらいで「再ヒアリング」のシートが完成して、Kさんへメール添付で送ることになります。 ※生命保険しだい 生命保険にどっぷり漬かっている家計の 場合は、その整理整頓に佐々木FPが 悪戦苦闘することになるので、 予定が先に伸びたりします。 K家の生命保険を診るところまでは、 今日はまだ進んでいません。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/22

-

土地の売買・決済、日取りを決めるのが難しい

仏滅はダメ、火曜・金曜はダメ、・・。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)住宅ローンの仮申込みは、審査の結果・・OK。購入予定地の契約日程の調整に入っています。・・が、なかなか簡単に決まりません。 ※売買契約と決済 土地の売買・・普通は、 1 売買契約:手付金の受け渡し 2 決済:登記書類と残金の交換 ・・で、完了します。 1から2までは、1ヶ月前後。今回・・Yさんのケースでは、売買と決済を同時にやろうとしています。1回の手続きで終了させようということです。( 売買金額が小さいため )その際・・メンバーはどうなるかというと、・売主 ・売主側不動産業者・買主 ・買主側不動産業者(当事務所)・司法書士その際・・場所はどうなるかというと、・銀行 ・・等の金融機関 ( 現金を持ち歩かずに済む ) 基本的に・・その営業時間内になる。その際・・時間帯はどうなるかというと、・午前 ( できれば・・ ) その日の内に土地の名義を買主に移転登記。 司法書士さんが法務局へ登記申請。あとは・・月日をいつにするか?・・なんですが、これがなかなか決まらない。Yさん ( 買主 )「できれば・・大安、仏滅は避けて。」「連休は、仕事でいそがしい。」「日時を約束しても、突然の仕事でダメ・・も。」売主 ( 不動産屋さんから聞いた話 )「連休は予定がある。」「火曜と木曜はダメ。」収拾・・つきません。5/11の週になるかも・・です。最悪の場合、買主のYさんが不在でも取引を完了させる方法はあります。あらかじめ取引場所の銀行を決めておいて・・、あらかじめ振込み用紙に記名・捺印して銀行員にお願いしておいて・・は、可能です。契約関連書類は、事前に押印しておきます。( 重要事項説明も済ましておきます )一生に何度もあることではないので、ご本人不在! ・・は避けたいですが。今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)再ヒアリングで記入して送り返された資料をチェック、・・再々ヒアリングの資料完成!武田FPが・・メール添付で送信!佐々木FP「あ・・ちょっと待ってください? もう・・送っちゃいました?」さらに修正部分がありました。もう一度・・資料作成、今度こそ完成!( メール添付で送信しました )Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のTさん(30代) (相談:ライフプランニング)今日・・午前、ご夫婦&チビ×2・・の4人家族で来所。家計の現状診断の説明・・です。16ページほどの小冊子をお渡しして。検証の結果、生命保険は全くいらない家計です。なのに・・毎年〇十万円の保険料を払っています。( 正確には・・たれ流している・・と言います ) ※実は・・ 昨日の記事は、T家のお話・・でした。 「計算の結果、たっぷり加入中の生命保険は不要」 ご本人に説明する前だったので、 イニシャルは伏せていました。資料を持ち帰って、ご夫婦でじっくり読んでもらいます。新たなシミュレーションの依頼があれば、また・・資料作成をします。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/21

-

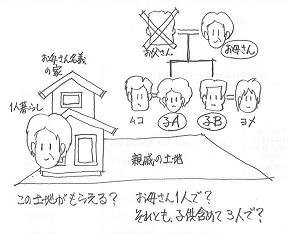

土地をもらうなら、1人より3人で・・の方がいい?

その500万円 私にちょうだいよ~!!読者からのコメント・・です。まいこさん ・・からです。いつも参考にさせていただいてます♪早速ですが土地の贈与の話が持ち上がっており、ぜひ知恵をお借りできればうれしく思います・・・。くれるのは親戚で、私の母にということですが贈与税の計算をしたら、複数で贈与した方が税金面ではお得だということで・・・。母には私含め2人の子供がいます。今、3人で贈与するという話がでているのですが1人で贈与した時と、3人で贈与した時の差がざっくり500万円の差額があるんです。私個人の考えでは500万円も差があるんだったら3人ですることを選択したほうが、、、と思うのですが、母は今後のことを考えると消極的です。母が心配するひとつに、もし我が子供が先に死んだらお嫁さん、お婿さんに権利を主張されないか、と・・・。私達子供は二人結婚してます。(やっぱり婿、嫁は赤の他人??)あとはのちのち、名義3人だとややこしくなるのでは?ということで私以外の2人は消極的です。現在その土地の一部に今、母の住む家が建っております(家は母名義)。お互いの子供は現在賃貸に住む30代。母は今のところ元気な60代。母は一人暮らしなのでこの先不安も先行しているようで...。またうちは自営だったので母の年金は国民年金のみ・・・今後の家の老朽化も考えるといっぱいいっぱいのようです。「だったらよけいに、500万円って大きいじゃない! そんなに税務署に払いたいなら、 その500万円私にちょうだいよ~!!」と母に力説した私ですが・・・・・。名義変更する時印鑑がそれぞれいるからややこしいんじゃないか、に始まり3人で名義を分けることに母は不安を感じ、私一人で贈与したほうがややこしくない、と言っております。私としては、具体的にメリットデメリットを把握した上で決断したくて・・・。よろしくお願いいたします!こんにちは。ご相談の内容を整理してみた・・つもりなのが、上のマンガです。そういうことでOK・・でしょうか?全てをあからさまにはできないでしょうから、限られた情報の中で考えるしかありませんが・・もう少し・・情報があれば・・。・親戚 : どのような関係? 直系尊属・・ではないとは思われますが・・。・贈与税の計算根拠 よくあるマチガイが、「売買価格」(相場価格)に 掛け算をしているケース。 「相続税評価額」を使います。与えられた情報の中でコメントします。まいこさんが主張されていることは、普通は避けます。●相続・贈与される不動産は、共有名義にしない。 長い年月が経つと、収拾がつかなくなります。 所有の権利者がネズミ算ではないが どんどん増えて・・、 この不動産で何かをしようという時に、 大勢の同意(印鑑)が必要になります。 ( 何もできなくなる・・ということです ) 時々・・このような物件に出くわします。 なんで・・共有にしたんだろう? ・・と、いつも思いますが、 まいこさんのように、「500万円が!」 ・・のようなことがあったんでしょうね。 共有者の一人が行方不明・・なんて ことはザラにあります。 分割する、建て替えをする、売却する、 借金のために抵当権を設定する、 ・・何をする場合でも、全員の印鑑が 必要になります。●贈与ではなく、相続にできないか? 「親戚」の方のポジションや年齢 が分かりませんが、 お母さんより早く亡くなる可能性が 高い人なら、あらかじめ遺言を書いてもらって おいて、将来・・お母さんが相続した方が コストはかからないと思います。 相続税逃れの防止のために贈与税が 存在します。 当然・・その税率は圧倒的に高い。 わざわざ税率の高い「贈与」にしない 方がいいと思います。・・と、いただいた情報の範囲では、このようなコメントになります。 《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/21

-

計算の結果、たっぷり加入中の生命保険は不要

不要なのに・・死亡保障4,500万円!佐々木FP・・、がんばって現状診断資料・・完成!16ページほどの小冊子ができあがりました。まだ・・ご本人に見せていないので、顧問会員のイニシャルも表示しません。 ※現状診断資料 楽天ブログの「武田つとむFP事務所」の 「顧問会員 業務と手順」参照。もし・・夫が亡くなったら?もし・・妻が亡くなったら?必要な保障額を計算してみました。ちなみに・・30代の4人家族です。 ※死亡保障必要額の計算 楽天ブログの「武田つとむFP事務所」の 「不都合な真実 家計編」の「生命保険」参照。その結果は・・、現時点で夫が亡くなったら・・マイナス約370万円。現時点で妻が亡くなったら・・マイナス約460万円。10年後に夫が亡くなったら・・マイナス約2,430万円。10年後に妻が亡くなったら・・マイナス約760万円。・・ということは、夫も妻も・・もちろん子どもも、現在も将来も、生命保険(死亡保障)は要らない!・・ということです。医療保障は元々要らないので、この家計では・・生命保険は、いっさい不要です。生命保険料は、いっさい払う必要がありません。「30代の4人家族」は、だいたい3,000万円!・・などとやっていると、大金を失います。家計が百あれば、必要額も百通り・・です。 ※注 このようになる家計もある・・ということです。 それぞれの家計で計算結果は異なります。 個別に具体的な計算が必要です。現在の加入状況はどうか?家族全員が死亡保障を確保しています。死亡に備えて、保険料を払っています。( これを・・お金のたれ流し・・と言います )特に夫の死亡保障は、4,500万円になっています。それも・・いらない特約をてんこ盛り・・で。( 保険料が、もったいない )保険屋さんの意図・・が、しっかり伝わってくる加入内容です。「死亡保障をできるだけ大きく、特約もできるだけ多く。」・・保険屋さんは儲かります。・・営業さんは歩合が大きくなります。保険屋さんが儲かれば、消費者は損をします。利益相反の関係です。「消費者の立場」に立つわけがありません。保険料・・って、毎月分はたいしたことがなくても、生涯を通じて見ると・・すごい大金になります。年間保険料30万円×30年 = 900万円年間保険料40万円×30年 = 1,200万円年間保険料50万円×30年 = 1,500万円この大金・・、たれ流すより、貯蓄として残した方がいいに決まっています。生命保険の保険金額は、「命の価値」・・なんかではありません。一時期・・必要でも、将来には不要になるものです。あるいは今回の事例のように、当初から不要・・というケースもしばしば見受けられます。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/20

-

所得・雇用不安の中で考える・・マイホーム取得

会社がこの1年を乗り切れれば・・。顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・午後、チビちゃんとご夫婦の3人で来所。前回までに色々な作業を終えていました。・家計の現状診断・マイホーム取得をした生涯シミュレーションその後・・しばらくして、方針変更の内容の連絡が入りました。〇住宅建築は来年にしたい。〇土地だけは今年買っておきたい。・・ということで、「このようにした場合のデメリットは、 どんなことがありますか?」デメリットを・・ざっと上げてみると・・、・土地の固定資産税が発生 : 約数万円・家賃負担1年分追加 : 約100万円・・ぐらいですが、さらに言えば・当事務所の顧問料負担 : 36,000円 (^^ゞ・・といったところですが、ご夫婦で何を考えられておられるのか?いまいち・・よく分からなかったので、「また、事務所に相談に来られたらいいですよ。」と、お伝えしておきました。・・で、今日の来所になりました。詰まるところ・・ご夫婦で充分な会話がなされていなかった・・ようです。お互いに・・何を考えているのか分からない・・ような。あかの他人(私)を前にした方が、お互いの意見がポンポンと出てくる・・ようです。奥さん「いつも、こんなに話さない・・んですよ。」ご主人「・・だよな。」お互いに、考えていることが吐き出せた・・ようです。その間・・チビちゃんは食べ物を食い散らかしたり、テーブルに頭をぶつけて泣きべそをかいたり・・。・・で、分かった一番大きな問題は、ご主人の勤務先のこと・・でした。ここ一年が、ひとつの勝負・・といった状況のようです。所得不安、雇用不安、の問題・・です。1年過ぎて状況が良くなっていれば、もちろんOK。( N家はフルタイムのダブルインカム、共稼ぎです )ご主人は40代前半です。マイホーム取得には、ちょっと遅い時期です。住宅ローンの返済が70才前後まで残ります。早く始めたい・・ところです。今日の相談の結論は・・、マイホーム取得をしなくても、勤務先がおかしくなっても、家賃という「住居費」は一生付いてまわります。 N家の場合は4千数百万円です。状況が悪化すれば・・レベルダウンになるでしょうが・・。1 「土地を先行購入」・・のような中途半端なことはしない。 全体計画が定まらない内に、土地を買ってしまっては、 後悔することになるかもしれない。 全体計画が決まったら、土地・建物を同時に。2 「計画のサイズダウン」・・をシミュレーションしてみる。 最悪のケースを想定して、資料を作ってみる。 ・夫は失職してパート。 ( これからは手取り8万円/月 ) ・夫も子供も妻の扶養家族に。 ・子供は3人の予定を2人に減らす。 ・土地は郊外のニュータウンに。 ( 約500万円ダウン ) ・建物はサイズダウン。 ( 約300万円ダウン ) 等々の内容で、これからの生涯をシミュレーション。 家賃と同レベルの「住居費」を目指してみます。 住宅ローンが終われば、固定資産税だけになるので、 持ち家の場合は「住居費」の負担はガクンと軽くなります。 「住居費」が小さければ、「生命保険」の必要額も 少なくて済みます。 生命保険料も節約できます。 もちろん、シミュレーションの結果・・どうにもならなければ、 今年のマイホーム取得はナシ! ・・です。相談後・・ご夫婦はさっそく、お花見がてら・・その・・郊外のニュータウンを見学に行きました。( あとでパンフをファックスしてもらいます )ご主人は・・部分的に後ろ髪を引かれながら・・。「郊外に小さく建てて・・後悔しないかな・・?」所得不安、雇用不安、・・が伴う時期の住宅取得、慎重な上にも慎重に計画しなければなりません。Nさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/18

-

団信に加入不可! 住宅ローンは借りられない?

住宅ローン選びのお話 ・・です。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)昨日の夜・・ご夫婦で来所されました。奥さんの仕事が長引いてしまって、おいでになるのが遅くなった・・ようです。( 共稼ぎです )すでに・・家計の現状診断を終えて、生命保険の清算等の作業も済んでいます。マイホーム建築の生涯シミュレーションも終えて、一生の見通しも立っています。 ※住宅会社さんへ ( もし、読んでおられたら ) 目先の受注・建築をして終わり・・ではなく、ぜひ 将来の見通しを立てる作業をしてあげてください。 名刺にFPと書いている方は特に・・。 「マイホームの設計」の前に、「人生の設計」を。Yさんは、マイホーム建築の具体的な実行支援の段階に入っています。・申込み済みの住宅ローンの審査経過。・土地売買取引手続きの実際。・マイホームのプラン、業者選び、建築工事の流れ。・・等々の、現時点でのお話をしました。そのうちの・・住宅ローンのお話。実は住宅ローンの仮申込みを3つの金融機関に行なっています。・東北労金・北日本銀行・盛岡信用金庫それぞれ・・設定金利や諸条件が異なります。OKをいただいたところから、条件を比較検証して選択するつもり・・です。候補の土地を決めてかかっていて不動産屋さんに・・「ローン審査中」を理由にしばらく抑えてもらっています。住宅ローンの仮審査では普通・・、融資の可否の審査だけを申し込みますが、OKが出てから団体信用生命保険の審査に移行していたのでは日数がかかり過ぎます。 ※団体信用生命保険 加入不可だと、ローンの融資も不可。 ( 健康状態・・重要です )ので・・、「融資の可否と同時に、団信加入の可否の 審査も同時進行でお願いします。」・・と、伝えておきました。2~3日前に、北日本銀行さんから回答が・・。「団信で引っかかりました。・・不可だそうです。 申しわけありません・・また何かあったら よろしくお願いしますぅ。」 ・・ガァ~~ン!Yさん、ある・・告知事項がありました。3週間ほど前に治療を受けて・・投薬中です。当然、正直に告知しました。北銀さんのローンの団信の保険会社は富国生命・・でした。「保険会社にもよったりしますので・・。」北銀のWさんの・・ナグサメの言葉。 ※告知事項 「え?・・あんなことで不可になるの?」 ・・と言うほど、軽いことだったんですが・・。他の2つの金融機関からは・・、融資の可否については解答をいただきました。どちらも・・融資OK。・・が、どちらも団信はこれから審査・・だそうです。審査に要する期間は・・7~10日です。今月いっぱい・・かかりそうです。一番心配なのは・・、どこも団信加入不可!・・となった場合・・です。団信に加入できない(健康状態に問題がある)人は、銀行の住宅ローンを借りることができません。そのような人は、マイホームを取得できないか?・・できるんです。銀行の住宅ローンにしなければいいんです。「団信加入は任意。」「加入するしない・・は、本人の自由。」・・という住宅ローンがあります。フラット35 ・・です。長期固定金利の住宅ローンです。固定金利期間が長期なので、金利はじゃっかん高いんですが、融資は受けられます。 ※団信加入不可で、当初からフラット35 顧問会員のMさん(30代)は、2年前に 土地を買ってマイホーム建築をしました。 Mさんは・・ある持病があったので、 最初からフラット35で資金計画と 生活設計を行ないました。・・で、もしYさんの団信審査が不調の場合は、フラット35に切り替えることになります。現在・・10年固定金利:2.0%前後で計画していますが、フラット35になれば・・同じ16年返済で、2.72%です。ずいぶんちがうように感じるかもしれませんが、1ヶ月の返済額で・・約4,000円の差です。 ※フラット35の金利 フラット35は全国のほとんどの金融機関が 扱っている・・ことになっていますが、 銀行での金利は・・3%台で、使い物にならず。 2.72%は、現時点(4月)のフラット最低金利。 ( モーゲージバンクがお勧め ) フラット35は・・受験の際の「滑り止め」・・?・・のような役割と捉えて、これからYさんの作業は進んでいきます。マイホームのプランも、もうそろそろ具体的に考えていきましょう・・ということに・・。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/18

-

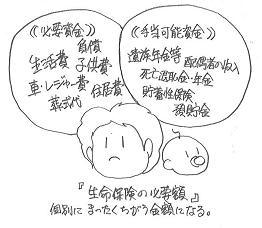

子供無し・40代夫婦の生命保険・・どう考えたら?

「子供無しなら生命保険は不要」・・が基本。( ですが・・ )読者からコメントが入っていました。heymamaさん ・・からです。 タダで相談したいようで・・公開相談です。 タダの場合、限界があることをご理解ください。 回答するための情報が決定的に不足なので、 一般論にならざるを得ません。公開相談お願い致します。ずうずしくてすみませんがどうぞよろしくお願い致します。主人47歳 アメリカ人(日本永住希望・永住権有)IT関連のフリーランス、私41歳 派遣等、子供なし。現在加入のそれぞれの医療保険と変額終身保険を解約する予定です。そこで主人の保険だけ逓減定期保険を契約しようと考えています。住まいは賃貸、主人、私も年金の未払分が有り老後が心配です。主人の年収660万、私の年収220万、貯蓄500万。借金は無。今後の貯蓄見込みは年間240万。私が計算した保障額は3000万10年?です。子供なし、健康で働ける私なので保障額はかなり小額でもよいのでしょうか? アドバイスをお願い致します。「お答えします!」 ・・と、歯切れよくはいきません。( 情報不足・・です ) 顧問会員の場合は、徹底的にネホリハホリ・・ ヒアリングを行なって必要な情報を得ますので、 的確な回答ができるんですが・・。いつも私が言っている・・、「医療保険は不要!」 ・・等々のフレーズは、今回の場合は当てはまらない可能性があります。わずかな情報で・・確かに言えることは2つだけです。●「奥さんの医療保障は不要。」 日本人で健康保険制度に加入していれば、不要。●「奥さんの死亡保障は不要。」 奥さんが死んでも、遺されたご主人は経済的に困らない。それ以外のことに関しては、いくら公開でもコメントのやり取りだけでは結論が出ません。 ※タダだからやらない・・という ことではないですよ。 死亡保障の必要額の計算は、 その前提でキャッシュフロー表を 作成しなければなりません。 なので、やらない・・のではなく、 できない(不可能) ・・です。ご主人はアメリカ人。当事務所の顧問会員でも、ご主人がアメリカ人で子供2人の4人家族、・・というケースがありました。その際は・・ヒアリングでアメリカの社会保険制度や勤務先の福利厚生制度を確認した上で、各種・・現状診断資料を作成しました。キャッシュフロー表をメインに、老齢年金計算資料や遺族年金計算資料、死亡保障必要額計算資料・・等々。ひるがえって・・今回のheymamaさんのご主人の場合は、年金や社会保険制度がどこにどのように所属して・・保障内容はどうなのか?まったく見えないので、検討のしようがありません。●「ご主人の医療保障は???」 日本の健康保険制度に加入していれば不要ですが・・。●「ご主人の死亡保障は???」 社会保険制度(特に年金制度の遺族年金や老齢年金) ・・他、確認しなければならないことが山ほどあります。 下記・・「死亡保障必要額の計算」参照。期待に応えられなくて申しわけありません。「生命保険はいくら必要か?」・・の質問には、外国人だろうが日本人だろうが、必要な情報をすべて得て初めて・・お答えできます。そのためには、詳しいヒアリングが必要になります。なので、申しわけありませんが公開相談では不可能です。※参考「死亡保障必要額の計算」は下記のように行ないます。( 確認事項が非常に多い・・でしょ? )●生命保険の必要額は、それぞれの家庭事情で異なる。生命保険の必要額は、以下のように計算します。その必要額の意味を、しっかり理解してください。「年恰好が同じなら同じ保障額が必要」・・ということには絶対に、ならない・・んです。1 必要資金〇生活費 ・現役の生活資金 : 配偶者と子どもの月間生活費×12ヶ月 ×(A:末子卒業年齢( 歳)-現在年齢( 歳)) ・老後の生活資金 : 配偶者1人の月間生活費×12ヶ月 ×(B:配偶者の平均余命( 歳)-末子卒業時の年齢( 歳))〇子供費 ・教育費 : 現在~高校までの教育費(塾等含む) : 大学 学費等 ・援助資金 : 結婚資金等〇保険料(貯蓄性) : 月額保険料(妻の貯蓄性保険)×12ヶ月×残年数〇車・レジャー費 ・車 : 購入 ・・・・ 購入費用×生涯に買換えする台数 : 維持費 ・・ 年間維持費(車検代・自動車保険料・自動車税) ×保有年数 ・レジャー費 : 現役 ・・・・ 家族との年間レジャー費×A( 年) : 老後 ・・・・ 妻1人の年間レジャー費×B( 年) 〇住居費 : 持家 ・・・・ 住宅ローン残高(団信加入の場合は不要) + 固定資産税額×(C:配偶者の平均余命( 歳)-現在年齢( 歳)) : 賃貸 ・・・ 家賃×12ヶ月×C( 年)〇整理資金 : 葬儀費用等 200万~400万〇負債 : 住宅ローン以外の借入金〇その他 : 相続税納税資金等◎合計 ( 一般的に、1億数千万円になるケースが多い )2 手当可能資金〇公的年金 : 遺族年金等の総額 遺族年金+老齢年金(配偶者の) ≒ 5~8千万円〇配偶者の収入 : 勤労収入ほかの総額 手取り月額×12ヶ月×働ける年数 + 退職金手取り額〇その他収入 : 不動産収入等の総額〇死亡退職金・年金 : 会社から支給される弔慰金・死亡退職金等〇貯蓄性保険 : 妻の既加入個人年金、学資保険金等〇預貯金 : 現在の保有金融資産◎合計 ( その家計によって、バラバラ・・ )3 必要保障額 ( 1 必要資金 ) - ( 2 手当可能資金 )このように・・、必要になるお金と用意できるお金の差額が、生命保険の必要保障額になります。これからどのような生活をしたい? 子どもの人数は? 子どもの教育方針は? 車は保有する? 車の種類は? 買換えスパンは? レジャー費はいくらぐらい? 住居の形態は? 現在の負債は? ・・等々、各家庭で「必要になるお金」は・・まったくちがう金額になってくるのは分かりますよね?これに対して「手当て可能なお金」も、各家庭でまったくちがう金額になります。職歴や家族形態によって公的年金の額がちがってきます。 また・・配偶者の収入次第で大きな差が生じます。さらに・・その他の収入の有無、勤務先からの死亡退職金等の有無、そして・・蓄えの大小で大きな差が生じます。今日の佐々木FP顧問会員のTさん(30代) (相談:ライフプランニング)ただ今・・現状診断資料・・作成中。今日で、ある程度のところまできました。月曜の午前あたりで完成できそう・・です。( やはり・・のべ4日、かかります )火曜日に現状診断結果の説明・・です。Tさんは、ご家族全員で来所予定です。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/17

-

何かの保険に入った方がいい?・・おバカさんです

すでに手厚い保障がある・・ことを知りたい。読者からのコメント・・です。亜真音さん ・・からです。 生命保険料・・・私は0です(笑) 何かしら保険に入った方がいいと みんなに言われましたが、 カモになるのはごめんですぅ。 今はせっせと貯金にまわしておりま~す(^o^)正解! ・・です。生命保険料がゼロ! ・・すばらしいことです。独身女性は、生命保険はいっさい不要です。( 独身男性も・・ですが )保険料を払ったつもりで、そのお金を将来のために貯蓄しましょう。保険は、一定期間の保障をお金で買うもの・・です。その期間が経過すれば、そのお金は無くなります。生命保険には加入しないことを優先すれば、生活設計が楽になり・・将来が明るくなります。脳の中で作り上げたリスクにお金を払うのが保険。作者は・・保険屋さん。バーチャルな世界のお話です。脳の中の作品が大規模な人ほど、( 徹底的に洗脳された気の毒なおバカさん )その大きな制作費を保険屋さんにお支払いします。延々と払い続けますから・・1千万円単位になります。どんなに大金を払っても、「損なはずはない。」・・と、脳の中で納得させています。「安心料」という言葉が脳内にインプットされています。インプットしたのは・・保険屋さん。大部分の日本人の脳内に、大作ができあがっています。( おバカさん・・です )だから・・亜真音さんの周囲の人たちのように、「何かしら保険に入った方がいい。」・・のようなアホな認識をもってしまいます。それでも・・「何にも保険に入っていないと不安。」・・と思うおバカさんのために付け加えます。私たちは元々・・無保険の状態ではありません。大部分の日本人は、毎月・毎年・・高い保険料を払っているんです。( 保障内容もすごい保険の・・ )普段・・チラッとしか見ない「給与明細書」や「源泉徴収票」を、しっかり見てください。「社会保険料」とか「健康保険料」とか「厚生年金保険料」とか、給料から天引きされています。1年間に数十万円も払っています。 さらに民間の保険に加入すると、 総額はすごい金額になってしまいます。 そんなにお金をたれ流す前に、これら 社会保険の内容を理解するのが先・・です。これらがどんな性格の保険かというと・・、〇医療保険〇老齢年金保険〇遺族年金保険〇障害年金保険 ・・等々です。生涯に渡る・・手厚い保障です。( 民間の保険では足元にも及ばないレベル )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/17

-

給料が減って、住宅ローンや生命保険が重荷に

連日登場! 生命保険料・・月7万円!今日・・午前、初めての方から電話問い合わせが入りました。( Sさん:30代 )私が不在でしたので、佐々木FPが受けました。・夫婦共稼ぎだけど、給料が減ってきている。・住宅ローンの返済がある。・生命保険料は、月7万円・・払っている。・これから子供たちの教育費がかかる。で・・顧問会員になって、しっかり家計改善したい!・・という内容のようです。4/27(月)に来所いただいて顧問会員になり、さっそく・・ヒアリングに入ることになりました。生命保険料・・月7万円!( 1千万円単位のお金たれ流しになります )昨日・・メールで顧問会員を希望されたKさん(30代)と同じ、連日の生命保険料:月7万円!・・です。これ・・日本人の平均をはるかに上回っています。( 保険大好き日本人の平均をさらに・・ )若い世代は少ない傾向にあるんですが、30代でこんなに払うのは異常・・です。1年間に払う保険料は・・7万円 × 12ヶ月 = 84万円! ( もったいない・・ ) ※一家族の生命保険料 基本的に・・年:数万円で済みます。 差額の約80万円が貯蓄に廻ると・・ 80万円×30年=2,400万円! 2,400万円ではなく2,000万円でも 将来が非常に明るくなります。Sさん、Kさん、両者に共通するのは、「保険屋さんにお任せ」 ・・ということです。保険屋さんは・・「生活設計」や「ライフプランニング」の言葉を使いながら、その具体的な作業は何もせず、保険商品を売ります。ライフプランニングに必須の・詳しいヒアリングを受けたでしょうか?・具体的なキャッシュフロー表を作ってくれたでしょうか?売り手はプロで、買い手は素人・・です。所詮・・ヒツジさんはオオカミさんに・・かないません。ヒツジさんは少なくとも、こちらから近づかないことです。オオカミさんの巣窟へ・・。おいしく・・食べられてしまいます。 (^^ゞ住宅ローンの返済がたいへん。( こちらも、1千万円単位のお金たれ流しになる場合も )これはまず、マイホーム取得の時点がカンジン・・です。 なのに・・圧倒的に、事後相談が多いですね。 事前相談を受けていれば、取得時点で 少なくても「数百万円のお得」を実現できます。マイホーム建築をお願いする住宅会社・・、当初から1社に決めていたとすれば、少なくても数百万円のお金たれ流しが、一瞬で発生しています。 ※建築価格 価格はあってないようなものです。 同じ条件で複数の業者を比較すると・・、 予算2,000万円の場合で・・見積り 価格は上下で1,000万円もの差が ついたりします。 必ず、複数の業者を比較検討しましょう。 詳しくは・・ 楽天ブログ「武田つとむFP事務所」の 「生活設計後の実行支援」の 「マイホーム事例(写真)」を参照。で・・知らずに・・仮に500万円も高い契約をした場合、当然・・住宅ローンを500万円余計に借りることになります。ザックリと・・500万円の利息総額は200万円です。・建築費の損 : 500万円・上乗せローン利息 : 200万円合計で700万円の損が・・初期段階で確定します。( もったいない・・ )本人が気付かないまま、こんなことが起きています。で・・住宅ローンの返済の段階・・。オオカミさんの言葉にすなおに従って・・お金をたれ流しているヒツジさんたちが大勢・・います。オオカミさん「住宅ローン控除期間中は、残高が減ると 充分に恩恵を受けられません。 繰上げ返済は、期間が明けてからにしましょう。」ヒツジさん「分かりました。住宅ローン控除の期間中は、 繰上返済はしないようにします。」・・なんて、アホなやり取りをして、さらに悪いことには・・オオカミさん「余裕資金があるのなら、老後に備えて積立てを 始めることをお勧めします。公的年金もあてに なりませんから・・。 いい商品がありますよ。」ヒツジさん「あ・・なるほど、少しずつ始めとこうかな・・。」・・なんてことになれば、ヒツジさんはオオカミさんにおいしく食べられてしまった・・ということです。住宅ローンの返済が始まって間もない時期は、100万円の繰上げ返済で利息100万円を節約!・・のような大きな効果が得られます。数回の繰上げ返済で、数百万円の利息を削減!・・が、可能なんです。同様の効果が・・だれでも簡単にリスク無しで得られる金融商品は、存在しません。住宅ローン返済者だけの・・スーパー金融商品!数十年先に少しの上乗せ分をいただく個人年金保険などは、足元にも及びません。変額年金保険(投資型年金)などは、本質は「資産運用」ではなく・・金融機関への「資産移転」であり、まったく・・問題外です。 ※注 なんでもかんでも繰上げ返済! ・・ではありません。 特に「教育費」はケアが必要です。 教育費が無くなりかけた顧問会員 ・・います。 (^^ゞ・・と、以上のお話は一般論です。Kさんも、Sさんも、顧問会員になったらまずヒアリングを行ないます。その資料を元に家計の「現状診断」を行ないます。( 佐々木FPが、4~5日かけて必死に資料作成 )でき上がったキャッシュフロー表で、家計の全体像を把握、問題点を洗い出します。( ご夫婦の一生が見渡せます )そこから・・です。・・具体的な対策は。対策は当然・・、各家計ごとに異なります。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/16

-

生命保険は住宅に次ぐ出費?信じる者は救わ・・

信じる者は、すくわれます・・足元を。(^^ゞ初めての方からメールが入っていました。( 30代のKさん )保険について「yahoo知恵袋」で読み漁っていて、このブログを発見されたようです。「はっきり言って、目からウロコでした。」家族構成や現状等々・・「というか情けない胸のうちを・・・。」詳しく書かれた上で、メール顧問会員を希望されています。生命保険の加入状況は・・・以前の生命保険料は、月10万円。 知り合いのセールスレディさんにお任せ。・一昨年・・見直して、月7万円になっている。 FPさんに見直ししてもらった。・・で、「万一のときの保障や 将来にわたるライフプランのアドバイスを していただける方を、 今度こそ保険関係でない方を! でも税理士さんわちょっと違うな。 とずっと探していました。」 はい・・税理士さんは、まったく畑ちがいです。FP資格を持っている税理士さんもいますが、個別の生活設計をすることはありませんので、何も分かりません。FPの集まりに参加したりして・・銀行や保険会社等の大部分のFPと共通認識を持っています。商品販売をするFPに税務アドバイスをする立場?ライフプランニングに関する独自のポリシーは持っていない・・と私は思っています。( そうでない税理士さんがおいでなら謝ります )・・で、生命保険ですが、シンプルに算数をしてみましょう。月10万円の保険料を払っていれば・・、10万円 × 12ヶ月 × 30年 = 3,600万円月7万円の保険料を払っていれば・・、 7万円 × 12ヶ月 × 30年 = 2,520万円ふぅ~・・、普通のマイホームが建てられる金額です。日本中に・・こんな家計がごろごろしています。「内容の分からないものにお金を払う。」・・日本人だけがしている大盤振る舞いです。当事務所で作る「現状診断資料」の「生命保険一覧」で、「保険料で捨てるお金の総額」が分かるようになっています。個別にちがいはありますが・・私の印象では、「捨てるお金」は「総支払保険料」の50%~80%です。50%としても、Kさんのケースでは1千万円単位でお金を捨てることになります。 ( もったいない・・ )「捨てるお金」が、まったく不要とは言いません。人生には、捨てることになったとしても払うべき『必要なコスト』が・・確かにあります。保険の中のお話では・・、ほかには方法がなく、「保険でなければ対応できない事態」・・に対応するために、お金を捨てる( =保険料を払う )ことは、有効です。( その際は、しぶしぶ加入しましょう )たとえば・・自動車保険、火災保険、そして・・一家の大黒柱の生命保険(死亡保障)です。( 特約は付けないで・・ )生命保険で払う・・生涯の保険料総額は、「マイホームに次ぐ出費」・・にしてはいけません。( 保険屋さんに洗脳されないこと )一般的な家庭では、「軽自動車なみの出費」で済みます。捨てるお金は・・1千数百万円ではなく、百数十万円でOK。あとのお金は捨てないで・・貯蓄に廻せば、生活設計が楽になり・・将来が明るくなります。「消費者の視点」で見る・・生命保険のキーワード ※詳しくは・・ 楽天ブログ「武田つとむFP事務所」の 「不都合な真実 家計編」の「生命保険」参照。●「生命保険は住宅に次ぐ大きな出費。」・・ではない。 ●保険料は捨て銭。 ●死亡保障の必要額は、将来に向けて減る。 ●生命保険の必要額は、それぞれの家庭事情で異なる。 ●終身保険は不要。 ●「低金利の預金より、高利率の生命保険が有利」・・ではない。 ●私たちはすでに、手厚い保障の医療保険に加入している。 ●医療保険のニーズは、業界がつくった。 ●障害者になっても、一生手厚い保障がある。Kさん・・、「顧問会員にしていただきたい理由は、 本当に中立の人にアドバイスをもらいたい。」・・と言われていますが、当事務所は「中立」ではありません。「中立」という言葉は、保険代理店さんがよく使う言葉です。当事務所は・・そんな中途半端な立場ではありません。片寄っているんです。 ・・消費者側に。当事務所と顧問会員の関係は、「商品販売業者とお客様」ではなく、「身内」・・です。ひとたび「身内」になれば、その「身内」の最大利益のために、徹底的にアドバイスや支援を行なっています。なので・・お客様扱いをすることはないので、覚悟してください。( おバカさんには、遠慮なくおバカさん!・・と言います )年間顧問料:36,000円を払って・・「おバカさん」と言われても、充分すぎるほど元が取れるシクミには・・なっていますが。 (^^ゞ今日の佐々木fp顧問会員の t さん(30代) (相談:ライフプランニング)昨日・・奥さんとチビちゃんたちで来所してヒアリングを行いました。その・・現状診断資料の作成作業に入っています。顔をしかめています。「いや・・ですぅ。」特約がたくさんついた生命保険を整理して資料を作るのが・・非常に面倒・・です。特約てんこ盛り生命保険ではいつも・・しかめっ面に。特約てんこ盛りは・・いいことがありません。・顧問会員は、お金をたれ流している。・当事務所は、作業がたいへん。 (^^ゞ来週・・月曜日が、現状診断資料の完成予定です。t さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/15

-

オバちゃんの資金援助で住宅取得。・・贈与税は?

皮算用ですが、追加経済対策で安くなる?顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)先日・・シミュレーションを行ないました。マイホーム取得と・・さらには第2子・第3子を、「現状のキャッシュフロー」に乗せた資料を見せて、N家のこれからの一生を説明をしました。オバちゃんから資金援助、1千万円を頂ける予定で、このこともシミュレーションに乗せています。「〇〇が家を建てる時は、あげるから。」常々・・言われていたようです。 ( 羨ましい・・ ) ※その時点のアドバイス お金で受取ると、贈与税の負担が大きい。 土地を購入した際に、その1千万円分を オバちゃんの名義にしておくことを勧めました。 あらかじめ遺言を書いておいてもらって、 オバちゃんが亡くなった時点で相続する。その後・・久しぶりに、奥さんからメールを頂きました。( 一部・・抜粋 ) いま政府案で贈与税の基礎控除の引き上げが 610万まで云々とニュースで伝えられていますが、 後々の事を考えると、 贈与税を払って受け取った方が気持ち的にもいいねと、 夫婦で相談していました。 皮算用ですが、231万の贈与税が、 引き上げで31万円になる?ので。 でも、これって親から子の場合のみ!?ですかね?オバちゃんには子供がいません。その場合・・法定相続人は、兄弟ということになります。( 6人兄弟です )Nさんご夫婦は、将来の相続時点でオジちゃん・オバちゃんたちと面倒なことや、わずらわしいことになりたくない・・という思いがあるようです。・・で、贈与税を負担したとしてもスッキリ気持ちがいい方がいい・・と思ったようです。さあ! そこで、本題の贈与税のお話です。現金1千万円をもらった場合の贈与税は・・、まず・・課税される金額は、1,000万円 - 110万円 = 890万円 ( 基礎控除 )・・で、税額は890万円 × 40% - 125万円 = 231万円 ( 税率 ) ( 控除額 )・・ということで、1千万円をもらうと、 翌年・・申告して、231万円を納めることになります。大きな金額です。 ( もったいない・・ )このお話は・・すでにNさんにはしていました。それで・・Nさんの皮算用。政府の贈与税引き上げ案で基礎控除額が610万円になると・・贈与税が31万円に減る?計算してみます。現金1千万円をもらった場合の贈与税は・・、まず・・課税される金額は、1,000万円 - 610万円 = 390万円 ( 基礎控除 )・・で、税額は390万円 × 20% - 25万円 = 53万円 ( 税率 ) ( 控除額 ) ・・ということで、税額は53万円に減ります。( 皮算用とちがうのは・・税率や控除額が違うから・・ ) ※贈与税の速算表 課税価格(基礎控除後) 税率 控除額 200万円以下 10% - 300万円以下 15% 10万円 400万円以下 20% 25万円 600万円以下 30% 65万円 1,000万円以下 40% 125万円 1,000万円超 50% 225万円・・で、最後にかんじんなことがあります。メールの最後の1行・・、「でも、これって親から子の場合のみ!?ですかね?」ピン・・ポォ~~ン! ほぼ正解!・・です。基礎控除が500万円上乗せになるのは、直系尊属からの贈与に限られることになります。お父さん・お母さんや、おじいちゃん・おばあちゃんからの贈与の場合・・ということです。ザンネン! ・・です。Nさんの場合の贈与税は、当初計算どおり・・231万円です。もったいない・・ので、きちんと準備をして相続のカタチにした方がお得・・です。Nさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/14

-

マイホーム用の土地購入、落とし穴がある場合も

不動産売買には、恐いことも・・。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)先週・・住宅ローンの仮申込みを終えて、今週中に来る審査結果待ち・・です。3つの金融機関に申込みました。・・が、購入予定地に関して・・私は、ひとつの懸念を抱えています。その売り地の前面道路についてです。マイホームを建築できる土地の条件は、「公の道路に、間口2m以上で接している。」・・必要があります。なので・・購入を検討する場合は、その土地はもちろん、前面道路についても、登記事項証明書(謄本)を確認する必要があります。道路の登記事項証明書を取ってみました。個人の所有・・に、なっています。公の道路ではなく私道? ・・を疑うことになります。不動産屋さんは、公の道路・・だと言っています。( 役場で確認してきた・・と )個人所有なのに公の道路・・ということがあるのか?今日・・私が、役場に確認に行ってきました。( ご本人の知らないところで、石橋をたたいて廻って・・ )「公道として認定しています。」 ・・という回答でした。個人所有の道路を公道として認定しているケース、以外にけっこう・・ある・・ようです。「建築確認申請には、なんら支障は無い。」・・ということです。帰ってきて、1級建築士の佐藤ちゃんに確認しました。「役所で、1項1号道路と言っているのなら、 なんにも問題ありません。」・・確認申請に支障は無い・・ようです。過去・・さんざん痛い目にあっている、「場数を踏んだ年配の不動産屋さん」に電話確認・・。「聞かれれば、役所は公道だ・・と答える。」「建築確認申請もなんの問題もない。」・・問題は、別のところにあるようです。問題は、「住宅ローンの融資を受ける時」・・ということです。各銀行の・・住宅ローン融資の可否は・・、それぞれの保証会社の審査結果によっています。保証会社は、添付資料として登記事項証明書を要求しますが、該当土地だけでなく・・前面道路のモノも要求する場合もある・・ようです。その際に問題が発生します。建築確認申請の可否に係わらず、道路の所有者が個人なのであれば、「持分の所有」を要求してくる可能性が・・。抵当権を設定する場合・・当該土地だけでなく、前面道路の持分についても同様に設定して、安全を計ります。 ※持分 1/10とか、1/50のように、一定割合で 登記簿上に・・土地購入者の所有権が 記載されます。 んじゃ・・道路の所有者に話して一部を譲ってもらえば済む・・そんな簡単な話なのでは・・?「場数を踏んだ年配の不動産屋さん」に言わせると・・、その所有者が曲者で・・ハンパなことでは済まない、・・らしい。( だから彼は・・この売り地には係わっていない )・・思い出しました。私が大手住宅会社の営業時代に、今回の売り地からさほど離れていない所で、道路の所有者から・・法外なお金を要求された・・そんな経験があります。( 同様のことをあちこちで行なっていました )今回の道路所有者とは別人でしたが、その所有者が喜べない結果にして処理をした、・・そんな経験をしたことがあります。( 世の中には、こんな悪もいるんだ・・と思いました )今回はまだ・・そこまで事態が進んでいませんし、今回の所有者が同様の要求をするかどうかは、まったく分かりません。住宅ローンの保証会社しだい・・かと思います。3ヶ所に申し込んでおいてよかった・・と、結果的に思っています。「道路持分の請求」を受けないことを祈ります。今週中に・・それぞれの住宅ローンから、審査結果の報告があります。ローンが固まるまでは、うかつに土地契約へは進めません。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)送られてきたヒアリングシートと添付資料のひと通りのチェック作業が終わりました。( ごくろうさま・・でした )でき上がった再ヒアリングの原稿を私がチェック、夕方・・メールに添付して送りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/13

-

全額住宅ローンでマイホーム取得?・・大丈夫?

住宅取得のしかたで、一生が決まる場合も。長期固定金利住宅ローン「フラット35」で、9割までだった融資限度額が、10割に引き上げられます。( 政府の追加経済対策メニューのひとつ )「必要な資金がすべてローンでまかなえます。」ローンの焦げつきリスクが高まりますが、金子国土交通相は・・、「年収に応じて貸出限度額を定めているので、 それほど心配ない。」 ・・んだそうです。とんでもない話です。 認識が甘すぎます。その・・「年収に応じた貸出限度額」・・って、住宅ローンの年間返済額が以下の設定になっています。・年収400万円未満 : 30%・年収400万円以上 : 35%これは・・たとえば年収400万円の人は、400万円 × 0.35 = 140万円住宅ローンの返済が年間140万円の範囲まで融資ができます・・ということです。年収400万円の人の手取り収入は、( 手取り=税金や社会保険料を引いた金額 )ザックリと・・400万円 × 85% = 340万円 ・・です。手取り340万円の内、140万円が住宅ローン返済に充てられて、残りの200万円で生活をします。マイホームを取得すれば、固定資産税が発生します。・・が、住宅ローン減税もあるから、差し引きゼロということにしますか。 ( 極めて・・おおざっぱ )200万円 ÷ 12ヶ月 = 16.67万円毎月・・16万円台で生活することになります。新たな貯蓄が不可能な家計・・です。全額ローンでマイホーム取得するぐらいだから、元々・・貯蓄ができない家計・・ではあります。このような状況では、生涯・・損のくり返しをします。・住宅ローンの繰上げ返済は不可能。 ( 当初設定した多額のローン利息をすなおに負担 ) 融資額:3,000万円 金利:2.95% 期間:35年 ・・の場合に、年間返済額は・・約138万円です。 その際の利息総額は・・約1,800万円! ( もったいない・・ )・マイカー購入は常にローンで。 ( 生涯・・貯蓄がないので、常にローン利息を負担 ) 1回分の金額は小さいが、生涯くり返せば・・。 そして・・金利レベルは、住宅ローンよりも高い。・子供の教育費は奨学金や教育ローンで。 ( 教育費の資金はないので、ローン利息を負担 )当初の借金(住宅ローン)で・・人生を縛られた結果、生涯を通じて・・自転車操業、借金まみれの人生になります。同じことに同じだけお金を使っても、その原資を借金に頼る人は、その利息負担分・・大きく損をすることになります。生涯の合計で・・数百万円~2千数百万円にもなります。全国で・・次々と「自転車操業家計」が発生します。住宅会社の社長さんへ、同じくFPさんへ。( もし・・読んでおられたら )認識の甘い国土交通大臣が問題外なのは当然ですが、住宅業界の方々も認識を改めてもらいたい・・。ひとつの家族の一生を左右する仕事をしている、・・という認識をもっと強く持ってもらいたいと思います。「先行き不安で・・お客さんが減ってきた。」・・と、受注減を嘆いていないで、安心な将来を提供してあげてほしい・・ものです。「自己資金ゼロでも、家賃並みの支払いで家が建つ!」・・なんて、アホバカ・トークをしていてはいけません。広告では・・住宅の設備や性能や価格等々をあいも変わらず訴えていますが・・、「将来に不安を抱えるお客さん」が多いのなら、「将来が安心」な状況作りをしてあげればいいんです。住宅業界には、FPを名乗る方々が大勢います。「なんちゃってFP」さんが大勢・・。 ( 失礼! ) ※私はちがう! ・・という住宅系FPさんがいらっしゃったら、 所属・姓名を明らかにしてコメントください。 このブログ上で、きっちりと謝罪します。なぜ・・「なんちゃって」かというと、FPの本来の仕事をしていないから・・です。ライフプランニング(生活設計)をしていないから・・です。マイホームを取得したら・・将来はこのように・・、のような資料(キャッシュフロー表ほか)を作ることがありません。将来が見える状況作り・・が、本来のFPの仕事です。一人一人の顧客ごとに生活設計資料を作る、そして・・「このような将来になるなら、建てましょう♪」安心の家造り・・です。そのようなことができる住宅会社なら、他とはちがいますから・・受注が増える可能性があります。私は、徹底して消費者の味方をしています。・・ので、特定の住宅会社を応援することはまったく有り得ませんが、消費者の役に立つお手伝い・・なら、応援可能です。生活設計もケアする住宅会社が増えれば、消費者は非常に助かります。ライフプランニングの手法を身につけるお手伝いをします。キャッシュフロー表の作成・・は、FPに必要な最低限のスキルです。生命保険や住宅ローンや金融商品を診る目も必要です。 ※料金 もちろん・・タダではできません。 セミナー講師・・に、準じます。 2時間:30,000円。 (資料代込み・交通費別途)ヒント・・。マイホーム取得する消費者が助かる・・事例。毎年の生命保険料が・・50万円の家族の場合、次の2つの可能性があります。1 以後の保険料の大幅削減。 一家の生命保険料は、年間で数万円で済みます。 これから払う保険料は、40万円以上節約可能。 ⇒ 住宅ローン返済のかなりの部分をカバー。2 多額の解約返戻金 生命保険の清算で、まとまった解約返戻金が 期待できます。 ⇒ マイホームの自己資金に。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/13

-

利率が良い時のお宝保険、保険会社が潰れたら?

お金の置き場所・・も、まちがえないように。当事務所の顧問会員の中にも、しばしば・・見受けられます。「利率のいい時の保険だから、大切に継続したい。」養老保険、年金保険、終身保険、学資保険・・等々で。( これらは貯蓄性の保険です )保険屋さんにも、そのようにアドバイスされます。これ・・、実は損をしているケースが以外に多いんです。特約をてんこ盛り・・に、しているケースです。もちろん・・そのようにしたのは、保険屋さんです。( 特約が多いほど、保険屋さんは儲かる )せっかくの利率の良い時期の契約でも、各種特約をつけているために、払ったお金よりも受取るお金が少ない「元本割れ」状態がざらに見受けられます。( 当事務所顧問会員にも )特約をいっさい付けていなければ、優れた貯蓄商品・・だったんですが・・。( もったいない・・ )ところが・・元本割れに気付いても、だまってそのまま継続している人がいます。理由は、「保障が付いているから。」 ・・だそうです。「貯蓄にもなるし、保障も付いています。」・・保険屋さんのセールストークに完全に洗脳されています。・・おバカさんです。 ( 失礼! )悪徳商法に引っかかる人と同じで、『思考停止』・・しています。「貯蓄にもなって、保障も付いている。」同じお金を出して・・そんな特別においしい話がある・・わけがない、・・と考えるのが普通の感覚です。「保障」の分・・コスト負担がある、お金を払う、・・と認識する・・普通の感覚を持ちましょう。何のために毎月お金を払うのか?・・目的をしっかり確認しましょう。貯蓄なら、貯蓄に徹しないと・・一生お金をたれ流します。 ※子供の金銭教育 金融機関系が主催でよく、子供の金銭教育 ・・なんていう企画が全国で行なわれています。 ホントに金銭教育が必要なのは・・、 子供ではなく、その親・・の方です。 それも・・金融業界が主催でないものが。 生命保険を始めとする「お金のたれ流し」を 防ぐために・・。 ( 毎日・・私、感じています ) 「たれながすお金」 ・子供は持っていません。 ・親は持っています。・・で、そのお宝保険、特約もなく・・本当にお得な保険だとします。( 300万円払って、600万円もらう・・ような )そんな場合でも、ライフプランニング上頭に入れておきたいことが、2つあります。1 保険会社の破綻2 お金の置き場所 ( 時間的な )1の・・保険会社が破綻した場合のお話。掛け捨て保険は被害が少なくて済みますが、貯蓄性保険は、大変なことになってしまいます。大和生命の更正計画案が発表されました。年金保険は、最大で80%もカットされます。80%になる・・のではないですよ。カットされる分が・・80%です。 ( ヒドイ! )養老保険は、40数%カット。 それも・・「払ったお金の」・・ではないですよ。 「払ったお金」よりも少ない「責任準備金」が 計算基準になります。 「責任準備金」は、ほぼ「解約返戻金」の 金額と思ってください。なので・・、いくらお宝保険でも、その保険会社の経営状況次第では・・、将来・・大損! ・・ということもあり得ます。・・というようなことも認識しておいてください。2の・・時間的な「お金の置き場所」・・のお話。長期の積立で、老後に年金や一時金でお金を受取る保険商品の場合で、よくある・・「お金の置き場所」のマチガイ。当事務所の顧問会員でも時々目にします。老後のキャッシュフローは元々潤沢なのに、( 本人は、そのことに気付いていない )さらに・・個人年金や養老保険等で積立をして、老後へ老後へ・・と、お金を送り続けています。・・で、現役時にお金の不足を生じる・・なんていう事態におちいっている家計に時々・・出くわします。子供の教育資金がかかる時期に・・お金が無い、・・そんなウソのようなホントの話がけっこうあります。金融機関の言いなりで金融商品を買うと・・こんなことに。( 総合的に見る人がいないための悲劇 )お金の置き場所のマチガイ・・です。そのような場合は、現実的に対応しなければなりません。いくらお宝保険でも・・解約して、そのお金を現役時に有効に使う・・ことになります。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/11

-

家計の現状診断終了! 住宅ローン仮申込み

現状診断の小冊子が出来上がりました。顧問会員のKさん(40代) (相談:ライフプランニング)佐々木FPが朝一で、小冊子を完成させました。後日・・Kさんご夫婦が来所されたら、お渡しして説明します。現状のまま推移すると・・こんな一生になる、・・ということを理解するための資料です。Kさん一家の場合、近い将来・・大変なことに・・。まだご本人に説明していないので、詳しく書くわけにはいきません・・が、ここからがライフプランニングです。きびしい現実を理解・把握することから、ライフプランニングは始まります。( お手伝いしがいのある家計・・です )以下は、K家のものではありませんが、ヒアリング後に出来上がる「現状診断」の小冊子は・・だいたい・・このような構成になっています。「総評」で家計の全体像を解説、問題点を指摘しています。キャッシュフローグラフで、一生の状況が一目瞭然・・です。キャッシュフロー表で、具体的に・・一生の家計を眺めます。収入・支出グラフで、同様に一生の状況を確認します。ヒアリング結果が5ページに渡る基礎データにまとめられています。我が家の公的年金の受給のカタチを確認します。夫婦それぞれの年金受給のしくみと受給額を確認します。加入中の生命保険を分析します。捨てるお金の総額も確認。夫婦それぞれの遺族年金等の額を確認します。同じく・・死亡保障必要額を確認します。(現時点と10年後と)キャッシュフローグラフは・・家計が100あれば100通り、いつもまったくちがうグラフで、興味深いものがあります。 すべての顧問会員の・・これだけの資料を、 佐々木FPが・・4日前後をかけて完成させています。 ( ごくろうさま・・です )ここまで・・相談者(顧問会員)の内容を把握して初めて、的確なアドバイスができます。銀行や保険会社が、ふら~っと訪れた相談者にその場で簡単にアドバイス・・、信じられません。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)今日・・メールをいただきました。 ヒアリングシートの記入を終えて、メール添付で送られてきました。提出書類は郵送したそうですが、まだ届きません。さっそく佐々木FPが現状診断資料の作成に入りました。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)午後・・来所いただいて、住宅ローンの仮申込み。( 当初から3つの金融機関に申込み予定 )北日本銀行のWさんに・・あらかじめ事務所に来ていただきました。話は通しておいたので、申込み手続きはスムーズに進んで終了しました。( 10年固定で、金利2.0%・・とのこと )すぐ・・今度は、Yさんの車で盛岡信用金庫のローンプラザへ行って、同じく申込み手続き。いきなり行ったので、担当した方は戸惑い気味・・。必要書類は分かっていたので、あらかじめコピーを持参して・・やはりスムーズに終了。( 10年固定で、金利1.75%・・とのこと )ちなみに・・先日申込みをした東北労働金庫は、10年固定で・・金利2.1%・・とのことでした。金利だけでなく、他の要素も含めて検討します。融資保証料、団信、繰上返済手数料、・・等々。来週・・3つの金融機関の審査結果が出ます。今日でひと通りの手続きが終了しました。( あとは・・のんびり、結果を待ちましょう )Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/10

-

住宅ローン、モーゲージバンクは検討しないの?

なぜ、当初から銀行のみで検討してるの?昨日、一昨日の・・顧問会員のYさん(50代)の記事に、Yさんのご長男からコメントをいただいています。ちょうどいい機会ですので、住宅ローン選びについて書きます。一昨日、いただいたコメント・・。 両親がお世話になっております。 Yの長男です。 素朴な疑問なのですが、 住宅ローンの借入先は色々あると思います。 銀行を中心に打診されているのは、 おもにどういった理由でしょうか? 金利以外にも銀行で借りるメリットが あるということでしょうか? あるいは、 まずは「銀行に打診」という感じなのでしょうか?・・に対する私の回答。お答えします。当事務所ではまず・・、1 顧問会員の家計の現状診断を行ないます。2 家計・資産の問題点を発見します。3 話し合いながら問題点を解決します。4 解決後のキャッシュフロー表を作成します。ここまでいけば・・、この顧問会員の場合は住宅ローンを借りて繰上げ返済が可能かどうか?・・が見えてきます。・・で、住宅ローンの選択ですが、1 繰上げ返済が無理な場合は・・基本的に 『全期間固定金利』の住宅ローンにします。 フラット35を利用することになります。 数人の顧問会員が利用しました。2 繰上返済が無理なく可能な場合は・・、 『固定金利選択型』の住宅ローンを選びます。 固定期間3年、5年、10年、 それぞれ・・顧問会員が利用しています。基本的に・・1は金利が2%台後半から3%台。2は、固定金利期間が短いほど低金利になります。10年固定で2%前後、3年や5年は1%台です。低金利なほどお得ですが、やっていけるかどうかキャッシュフロー表を作成することで判断します。・・で、ご両親のキャッシュフローからは、15~16年返済で借りて・・繰上げ返済をしながら、無理なく10年前後で完済が可能なことが分かります。( 固定期間5年は・・ちょっと無理 )なので、住宅ローンは「10年固定」を選びます。・・であれば、各銀行間で一番条件の良い「10年固定」の住宅ローンを選ぼう・・ということです。なので・・各銀行の中で検討しています。お答えになったでしょうか?・・今日また、コメントをいただきました。 ご回答頂き、ありがとうございます。 繰り上げ返済可否が住宅ローンの選択の ポイントという点については理解できました。 また、キャッシュフローに問題がなく、 返済も滞りなく実施可能の見込みとのこと、 安心しました! お伺いしたかったのは、「なぜ銀行から?」 という点についてです。 SBIモーゲージなどの、 いわゆるモーゲージバンクというのは、 選択肢には入らないのでしょうか? モーゲージバンクは、銀行よりはるかに 低金利で借り入れることができ、 繰上げ返済時の手数料も無料という 金融機関もあるということを聞いたことがあります。 単純にこの点だけみると、モーゲージバンクから 借り入れた方がメリットがあるように見えたのですが、 上記以外の点で、銀行で借りるメリット (審査に通りやすい、手続きが簡易、 身近に窓口がある、短期固定なら 実は銀行の方が低金利?など) があるということでしょうか? ※知識不足のため、トンチンカンな質問かも しれませんが、回答頂ければ幸いです。私の回答コメント・・、お答えになって・・いなかったようです。 (^^ゞご説明したつもり・・でしたが、伝わっていませんでした。( ハンセイ・・ )結論を言います。モーゲージバンクは、最低金利が・・2.72%です。(4月)「低金利のローンではない。」 ・・ということです。「SBI等は、長期固定金利ローンの中では低金利」・・というだけのことなんです。『金利の固定期間が短いローンほど低金利なので、 無理がないなら・・短期固定ローンを選ぶ。』 ・・ことが、生活設計上・・有利になります。・3年、5年、 ・・1%台。・10年、 ・・2%前後。・20年、 ・・2.72%以上。・35年、 ・・2.95%以上。 ※繰上返済が可能かどうか?・・が判断材料です。 ・不可能なら、将来の金利上昇リスクに 対応できるよう、ちょっと高金利でも 長期固定金利型ローンをを選択します。 ( 返済額が変わらない・・安心があります ) ・可能なら、できるだけ短期固定金利の ローンを選択した上で、 ガンガン繰上返済をして できるだけ利息負担を節約します。 ( 早めに完済して・・無借金生活に )ご両親の場合は・・家計の現状診断の結果、住宅ローンを借りても・・『繰上げ返済が可能』・・ということが分かりました。( 5年固定は無理、10年固定ならOK・・が判明 )もう・・この時点で、「全期間固定金利」のローンの選択は無い! ・・ということです。全期間固定金利のフラット35を選ぶ必要は無い! ・・ということです。高金利のローンを利用する必要がない・・ということ。モーゲージバンクが扱っているのが、フラット35です。で・・ご両親の場合、いくつかの銀行に打診し初めました。 ※フラット35の金利レベル(09年4月実行金利) ・SBIモーゲージ ~20年:2.72% ~35年:2.95% ・全宅住宅ローン ~20年:2.72% ~35年:2.95% 全国の各銀行でも扱っているが、高金利。 ( 銀行は儲からないから、力を入れない ) フラット35では、この2社が代表的な低金利。当事務所の顧問会員でも・・、・銀行で3年固定のローンを利用。・銀行で5年固定のローンを利用。・銀行で10年固定のローンを利用。・フラット35で全期間固定金利のローンを利用。 ( モーゲージバンク )・・それぞれの方々がいらっしゃいます。家計には、それぞれの事情があります。住宅ローン:2,000万円・20年返済の利息は・・、金利:2.72%なら・・595万円。金利:2.00%なら・・428万円。 ・・167万円を・・たれ流します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/09

-

50代のマイホーム取得、住宅ローンの仮申込み

土地を下見して・・住宅ローン仮申込みへ顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)マイホーム取得へ向けて、実行作業に入ってきています。今日は・・ご夫婦ともに仕事がお休みです。午後一・・、購入予定土地で落ち合いました。岩手山を含めて、すばらしい眺望です。そちらの地盤がが低いので、永久的に確保された眺望・・。〇〇駅まで・・楽に歩いていける距離です。3人でしばらく、土地周辺で立ち話・・です。境界杭を確認したり、ソバの線路を走る電車の振動や音を確認したり・・。〇この土地のメリット ・駅が近い。 ・眺望が良く、開放的。 ・価格が安い。 ( 建物に予算が廻せる )〇この土地のデメリット ・線路が近く、音・振動がある。・・と、北隣のお宅から奥さん(ばあちゃん?)が出てきてお話を始めました。( ここに20年以上・・住んでいる )「ここは列車の振動がひどいですよぉ。 今は慣れたけども最初のころは ぜんぜん寝られなかったですよ。 私は下だからまだ・・、 子供夫婦は2階だから、揺れて揺れて 嫁さんは全然寝られない・・って言ってます。」さらには、売り地の南隣の家を指差して・・、「この家の影がここらあたりまで伸びてきて、 日当たりは悪いですよ~。」・・売り地のほとんどが日陰になる・・と、主張。( プロの目から見て、そんなことは・・ない )はいはい・・、この奥さんの意図、分かりました。自分の家の南側のこの売り地が20年以上に渡ってサラ地で・・、おかげで日当たりが良かった。だれかがここを買って家を建てたら・・、自分の家が日陰になるんで、購入を思いとどめるよう・・誘導しようとしています。この奥さん宅、南側いっぱいまで家が建っています。売り地に家が建てば、奥さん宅は日陰になります。( 約20年間・・日当たりを享受してきたのに・・ )・・隣人のお話が聞けてよかったです。特に・・「購入をやめさせたい」と思っている隣人の・・。おかげで・・「決定的なデメリット要因は無い。」・・ことが確認できました。もし・・過去に、「首吊り自殺した家が建っていた。」・・とか、「子供が火をつけて家が焼けてしまった。」・・などがあれば、この奥さんが真っ先に言うでしょうから。 (^^ゞ土地を見た後・・当事務所へ移動しました。土地の資料を説明。登記事項証明書、公図、固定資産税の通知、・・等々。予め、不動産屋さんからファックスをもらっていました。今回の土地に建物を建てた場合の資金計画書、マイホーム建築を実行した場合のキャッシュフロー表、・・等々を説明。その後・・住宅ローンの仮申込みに労金へ。入り口を入ったところで、シャッターが降り始めました。( その時点で、午後3時・・に気付く )担当職員「ハウスメーカーの方・・ですか?」私が同行すると、いつも・・業者とまちがわれます。Yさんのライフプランニングの資料をチラッと見せて、FP事務所であることを伝えます。・・で、持参した必要書類をコピーしてもらって、申込書に必要事項を記入・・です。資金計画書があるので、楽チン・・です。・・が、それでも結構な時間がかかります。担当職員「この審査がOKになれば、今度は 団体信用生命保険の告知・申込みを してもらいます。」・・うぅ、日数がかかり過ぎ・・になりそうです。( 早めに土地契約の判断が必要です )武田FP「今回・・いっしょに、団信の告知もできませんか?」担当職員「あ・・はい、ちょっと聞いてきます。」席をはずしましたが、帰ってきて・・OKに。・・で、団信の告知書類も記入。過去3年以内の治療暦・・?Yさん「耳鳴り・・がして、診てもらって・・今も薬を・・。」当然・・記入しなければなりません。薬の名前、用法、・・今ここでは分かりません。帰宅してから記入して、郵送することになりました。【 教訓 】「治療中で団信告知をする時は、薬の袋を持参しよう。」労金を出たのが・・午後4時。( ちょうど、1時間・・でした )ご両親を心配して、ご長男からコメントが・・。両親がお世話になっております。Yの長男です。素朴な疑問なのですが、住宅ローンの借入先は色々あると思います。銀行を中心に打診されているのは、おもにどういった理由でしょうか?金利以外にも銀行で借りるメリットがあるということでしょうか?あるいは、まずは「銀行に打診」という感じなのでしょうか?お答えします。当事務所ではまず・・、1 顧問会員の家計の現状診断を行ないます。2 家計・資産の問題点を発見します。3 話し合いながら問題点を解決します。4 解決後のキャッシュフロー表を作成します。ここまでいけば・・、この顧問会員の場合は住宅ローンを借りて繰上げ返済が可能かどうか?・・が見えてきます。・・で、住宅ローンの選択ですが、1 繰上げ返済が無理な場合は・・基本的に 『全期間固定金利』の住宅ローンにします。 フラット35を利用することになります。 数人の顧問会員が利用しました。2 繰上返済が無理なく可能な場合は・・、 『固定金利選択型』の住宅ローンを選びます。 固定期間3年、5年、10年、 それぞれ・・顧問会員が利用しています。基本的に・・1は金利が2%台後半から3%台。2は、固定金利期間が短いほど低金利になります。10年固定で2%前後、3年や5年は1%台です。低金利なほどお得ですが、やっていけるかどうかキャッシュフロー表を作成することで判断します。・・で、ご両親のキャッシュフローからは、15~16年返済で借りて・・繰上げ返済をしながら、無理なく10年前後で完済が可能なことが分かります。( 固定期間5年は・・ちょっと無理 )なので、住宅ローンは「10年固定」を選びます。・・であれば、各銀行間で一番条件の良い「10年固定」の住宅ローンを選ぼう・・ということです。なので・・各銀行の中で検討しています。お答えになったでしょうか?Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断・・その資料作成に、この4日間・・佐々木FPがかかりっきりで、ついに今日・・終了しました。あとは私が・・内容をチェックして、「総評」を書いて・・原稿完成!・・です。その後、佐々木FPが小冊子に仕上げます。( 16ページ前後 )メール顧問会員のGさん(40代) (相談:ライフプランニング)家計の色々な部分を改善したあと・・、あらためて「死亡保障必要額」を計算。今日・・こちらも仕上げました。Gさんからは、3時のオヤツを送っていただいたので作業が早い、早い・・。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/08

-

生活設計、住宅ローン、50代のマイホーム取得

生活設計上は問題なし、ローンは・・?顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)現状診断の資料作成は、佐々木FPががんばってすでに終えています。ご本人への説明も終えました。いよいよ・・生命保険を清算した上で、( 「見直し」ではなく、『清算!』 )マイホーム取得へ向けて実行作業に入ります。 ※「見直し」は、保険屋さんどうしの客の奪い合い。 生命保険の入りなおしで・・あらためて 別の「お金のたれ流し」を始める・・だけ。 『清算』をして、これまでの「お金のたれ流し」を 完全に止め、本当の「生活設計」をしたい。いくつかの売り地の中から、〇〇駅に近い土地にしようということになりました。・・が、Yさんが電話で・・、「土地・・買ってしまって、大丈夫でしょうか? 住宅ローンが借りられなくなったりは・・?」土地はキャッシュで買うからいいとして、いざ家を建てるために住宅ローンを申し込んだら・・「融資できません!」・・では、立ち往生・・してしまいます。そんなことにならないための、事前準備・・です。「石橋をたたいて渡る」その石橋が大丈夫か?・・たたいて確認するのが、当事務所の役割です。「土地契約」等の実際の行動に移るのは、住宅ローン等の資金が内定・確定・・してからです。( 不動産屋さんにも連絡をしておきました )・・で、今日の私は一日中・・Yさんの資料作り・・でした。〇資金計画書 土地代・建築費・諸費用・・の合計が、予算になります。 生命保険の清算で入金になる解約返戻金も 自己資金に上乗せして計画しています。 ( もちろん、生活資金:〇百万円は残します ) 住宅ローンの借入れ額もおのずと決まります。 ( 50代後半での借り入れなので、極力少なく・・ ) 諸費用も抜かりなく・・ひと通り計上。〇キャッシュフロー表 生命保険料の延々とした支払が消えます。 ( スッキリ・・、せいせいします ) 解約返戻金が入金になります。 現金で土地購入・・、大金を投入します。 住宅ローンの返済が、負荷として乗ります。 Yさんの家計内容なら繰上げ返済が可能ですが、 とりあえず・・そのまま設定どおりの返済で資料作成。 後々・・打ち合わせしながら、繰上げを計画します。 完済時年齢75才という縛りが一般的なので、 返済期間は短く設定しています。 住宅ローンの返済を終えるころに、 建物の補修工事代、〇百万円も計上しています。 グラフ(生涯の貯蓄残高の推移)で見ると・・、 もちろん現状診断時点よりは、 高さが低いまま推移していきます。 ・・が、マイナスに転じる心配はまったくありません。 ご夫婦の生涯を終える時点でも、 現状診断時とほぼ同じ金額が残ります。 ( 安心して・・実行へ )〇銀行へ大まかな打診 昨日は東北労金へ。 今日は盛岡信金へ。 ( 事務所に来てもらいました ) 明日は北日本銀行へ打診しようと思います。 明日・・ご夫婦と物件の現地で立ち会います。 その後・・時間が許す限り、銀行を廻りたいと 思っています。 ( もちろん私も同行 ) 土地の売買契約は・・もちろん、 住宅ローンの融資が確定してから・・です。〇マイホームプラン(間取り)作成 マイホームのサイズや間取りは・・、 ご本人の要望だけでなく、予算や土地の状況で ある程度・・決まってきます。 ・・ので、今回の予算と土地にあわせた たたき台のプランを作成しました。 「あ~・・こんな感じになるのかぁ。」 ・・と、イメージをつかんでもらうために。 あとは・・ある程度の制約の中で 色々な要望を組み込んで計画していきます。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断・・その資料作成に、この3日間・・佐々木FPがかかりっきりです。明日でやっと終わりそうなところまで来ました。やはり・・おおよそ4日を要します。この初期段階の資料作りだけで、年間顧問料:36,000円は吹っ飛びます。 (^^ゞこの後・・各種シミュレーション資料を作成します。(^^ゞ ・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/07

-

間取り検討中の今が住宅建築で一番楽しい時期

随所にワクワクするようなプランがあって、顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)ただ今・・マイホームの間取りを検討中です。ご家族で話し合いを繰り返す内に、どんどんプランが変わっていきます。 (^^ゞいただいた要望を採用したプランを作成しておいて、先週土曜日に来所いただきましたが、その時点でもう・・いただいていた要望とはちがう内容に変貌していました。 (^^ゞ( 『続き座敷を2階に』・・が、『やっぱり1階に』・・に )県外に単身赴任のご主人からメールをいただきました。メール添付でプランを送っておきました。( グリーン文字は私のコメント )こんにちは。武田さんの作ったエクセルのデータ拝見いたしましたが、あまりの素晴らしさに感動しました・・・ そんなに言われると、舞い上がってしまいます。 エクセルでのオリジナル方眼紙で作っています。 着色も自在なので手軽にきれいで楽しい 間取りプランが作成できます。あれだけ無茶な要望を色々詰め込んだ上に坪数を抑えるとは・・・私はこのプランで建ててしまいたいくらいですが、私だけの家ではないのでそうもいきませんね・・・お母さんも私の前ではきっぱり言いづらいようで、私が〇〇に戻ってから妻に座敷の希望を伝えたようです。もっと家族で意見を言い合える状況にしていなかったせいで、武田さんにご迷惑をお掛けしてしまいました。本当に申し訳ありません。ただ、今回作っていただいたプランを無駄にしないように、何とかプランに盛り込んでいけたらと思います。随所にワクワクするようなプランがあって、ホント素晴らしいです(^^) ほめ過ぎ ・・です。 背中に羽根がはえそう・・です。ありがとうございました!それでは、失礼します。で・・、日の目を見なかったプランをここに・・そのまま掲載するわけにはいきませんので、ラフ画・・をお見せします。 延べ床面積:81.5坪です。農家で・・ご本家・・です。 よく、人が集まります。座敷を2階に上げてしまってはどう?・・というリクエストでした。北西側に岩手山の雄姿が望めますので、座敷から岩手山を眺めて飲む、バルコニーで飲みながら岩手山を眺める、・・そんな発想をされたようです。上が2階、下が1階、・・です。 ( 方位は上の方向が・・北 )他にも色々リクエストが・・。・農家だけど、外観は洋風に。 ( アーリーアメリカン )・リビングにも玄関にも吹き抜けを。・農作業の合間にトイレを使いやすいように。・農作業の合間にお茶飲みできるコーナーを。・リビングに畳コーナーを。・来客は仏様を拝んでから、エレベーターに。 ・・等々。・・いずれにしても、また仕切りなおし・・です。ご家族でまた話し合ってもらって・・。どうしてもご家族では収拾がつかない時は、他人の私が中に入ることが必要になるかも・・。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/06

-

マイホーム間取り、ヒアリング、シミュレーション

今日来所の顧問会員、それぞれの人数は・・? ライフプランニング(生活設計)の順序 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正午前は、顧問会員のMさん(30代)奥さんだけ1人で来所されました。ご主人は急な仕事が入ってしまいました。(相談:生活設計・マイホーム建築)生活設計の4・・「実行支援」に入っています。顧問会員期間を更新して作業をしています。マイホームの間取りプランの打ち合わせ・・です。「続き座敷を2階に上げてしまおう。」・・先日の衝撃的な変更を含んだメールに基づいて、ここ2~3日でプランを作成しておきました。・・が、今日の奥さん、「お母さんが、座敷はやっぱり1階でなきゃ・・と言うんで。」・・と、またまた大逆転の変更内容。大勢の来客の世話をするのには、やはり・・1階に座敷があった方が都合がいい・・ようです。マイホームの間取りは、1ヶ所の変更が全体に影響します。今回のように・・続き座敷が1階か2階かでは、 全体のプランがまったくちがうモノになります。「あ" ~~ 。」 ・・収拾がつきません。 (^^ゞ午後は、顧問会員のTさん(30代)・・ご主人だけ1人で来所。奥さんは子供2人のお守り・・。(相談:ライフプランニング)今日・・初めての来所です。新規に顧問会員になりました。「覚書き」を交わして、年間顧問料:36,000円入金。「子供たちがウロウロ歩き回るので・・。」・・と遠慮して、奥さんとお留守番ということでしたが、そんな気をつかうことはなかったんです。チビ助どもが事務所内をウロウロするのには慣れています。ご夫婦そろってお話された方がよかった・・です。( 次回からは、いっしょにおいでになります )顧問会員初日の今日は・・、「生活設計」の1の「ヒアリング」・・です。・ヒアリングシートの1枚目の一部書き込み・提出書類のコピー・・で、お終いです。持ち帰ったヒアリングシートを書き込んでもらって、次回は本格的にヒアリングを行ないます。夕方は、顧問会員のNさん(40代)の奥さんが1人で来所されました。ん・・? 今日来所の顧問会員は、それぞれ1人・・です。(相談:生活設計・マイホーム建築)「生活設計」の3の「生活設計シミュレーション」・・です。・マイホーム取得・第2子、第3子、・・誕生「現状診断」のキャッシュフロー表に上記の2つの要素を上乗せしてシミュレーションを作成しました。 ( 佐々木FPが・・ )今日は、そのシミュレーションの説明です。「家が欲しい♪」 ご夫婦ともに・・そう思っていますが、「今年・・実現できる?!」・・のお話に、まだピンとはきていないようす・・です。「〇〇が小学校に上がるまでに・・。」のんびり構えている部分もあったようです。・・が、そのころの住宅取得だと、住宅ローンの完済年齢が・・とんでもないことに・・。40代の方の場合、のんびりしていると、定年後も延々と住宅ローンを背負うことになります。可能な事が明らかであれば、早めに実行した方が生活設計をしやすくなります。「分かりました・・、帰りに住宅雑誌を買って帰って、 どんどん妄想をふくらませます。」・・と奥さん、帰りました。のんびりしていると・・1~2ヶ月はあっという間に過ぎます。どうせマイホームを建てて住むなら、まだ暖かいうちに入居したいところ・・です。土地探しから契約、・・1~2ヶ月。住宅着工から完成入居、・・約4ヶ月。おおよそ半年ほどの時間を要します。スタートの時期次第で、入居時期が決まります。どんどん・・妄想で頭をふくらませましょう。 ※豆知識 : Nさんのお話より 「ネットで住宅ローンの返済に関する 掲示板を読んだんですが・・、 『住宅ローン減税の期間中は 繰上返済をしないことにしている。』 ・・というコメントに、色々な書き込みが あったんですが、反論するコメントは なくて、みんな賛同しているんですよ。 なに・・これ~? ・・って、思いました。」 Nさんは私のブログを読んでいましから、 どっちが得か・・しっかり理解しています。 日本中におバカさんが蔓延しています。 銀行が言うことを鵜呑みにすると、 家計改善の大きなチャンスを逃します。 ひとつぶで2度おいしいおバカさん・・かも? 「ローン減税がある当初の時期こそ、 繰上げ返済の効果が大きいんですよね。」 Nさんの・・おっしゃる通り! ・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/04

-

住宅の間取り作成で、ブログを書けなかったです

夕方から夜にかけて、間取り作成・・。 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。昨日・・ブログの更新、できませんでした。・・ので、今・・書いています。書けなかった理由は、顧問会員のMさん(30代)のマイホームプランを夕方から夜にかけて作成していた・・からです。(相談:生活設計・マイホーム建築)土曜日にご夫婦で来所されます。それまでに新たな要望を取り入れたプランを作成しておかなければなりません。 ※この新たな要望がすごい 現在6人家族でさらに子供が2人増える予定。 農家で「本家」なので人が集まります。 和風ではなく洋風の外観に・・という、 新たな重要な要素が登場! 2階に続き座敷を上げちゃえ! 酔っ払いが2階をうろうろする家・・。 ホームエレベーターを利用します。 ( 居酒屋M ? ) 居間上部と玄関上部は吹き抜け。 2階ホールから居間や玄関を見下ろす。 90坪を越える家になります。 そこらへんの総合住宅展示場の家より はるかに立派!・・になります。 ( 価格も立派!・・にはさせません ) 予算〇千〇百万円・・で、色々な要望を まとめ上げなければなりません。 ( 正直・・ちょっときついかも )・・ということで、今日も手を加えて打ち合わせに使用する「たたき台プラン」を仕上げておきます。昨日・・午後、甲子園の決勝戦の時間帯に、顧問会員のHさん(60代)が来所されました。(相談:ライフプランニング)家計の現状診断結果の説明・・と、これからの対策の説明を行いました。おとといの記事にも書いていますが、Hさんは・・これからの生活設計相談ですが、来年から「どうやって生活していこう?」・・という状況にあります。・所有賃貸物件からの収入が見込めない。・賃貸物件改修工事のローン返済を抱えている。・自宅改修工事のローン返済を抱えている。・・ために、今年はまだなんとかなりますが、〇来年以降・・毎年の貯蓄残高がマイナス!・・です。 ( 生涯・・ )〇生涯収支もマイナス5百数十万円!・・です。・・で、対策の第一弾。生命保険の清算!・・です。一般的に・・老後の一人暮らしの方には、生命保険はいっさい不要! ・・です。2本の生命保険を解約! ・・です。・解約返戻金が・・121万円、手に入ります。・これから先の保険料負担が消えます。これだけでも、かなりの経済効果が得られます。〇来年以降の毎年の貯蓄残高 前半ははマイナスで推移しますが、 後半はプラスに転じます。〇生涯収支は、プラスになります。生命保険が、いかに罪深いか・・分かります。ライフプランを考える上で、生命保険はマイナスに作用する場合が多い・・です。ライフプランニングをすることがない自称「ライフプランナー」の話は信用しないことです。あとは・・ローンの期間繰り延べを融資銀行に相談してもらっています。その結果をお聞きした上でまた相談して、対策を考えていきます。お母さんのことを心配して・・今朝・・海外在住の娘さんからメールが入りました。( グリーン文字は私のコメント )Hの娘の〇〇です。 おはようございます。毎日、ブログを拝見しています。厳しい状況なんですね。分かっていましたが・・実際わたしだって母の懐具合を把握しているわけではないですから、はっきりした数字で見ると母の辛さを実感します。母にしてみたらもしもの時の為に保険に入っておこうってくらいしか思い付かないでしょう。洗脳された安心料。そうですね・・もっと早く武田さんに相談したかったです。母は武田さんの事務所の前を自転車で通りながらココは何をやってるんだ?怪い・・と以前から思っていたようです(笑) 私より先に武田さんの存在には気付いていたってことでしょうか うさんくさいFP事務所より、 何をやっているかハッキリしている 保険屋さんの方が安心です。 (^^ゞ ずぅ~~っと以前に相談されていれば、 今の状況にはならなかった・・でしょうね。 ・できるだけ借金をさせませんから。 ・生命保険には加入させませんから。 ( ・・ 中略 ・・ )母は理解していたようですか?母と電話で話していてもちんぷんかんぷんなところがあって自分は分かったつもりで話してるので、主語が無かったりして娘のわたしでも理解できないです。 だいじょうぶ・・ですよ。 うちの佐々木FPなんか、 しょっちゅう・・主語がありません。 それでも、人様の人生の資料が作れています。迷惑掛けてる事でしょうね。アポなしで訪ねたり・・甲子園の決勝戦だったり・・すみません・・・テレビ付けたら終わってたんじゃないですか? あ・・事務所には、テレビを置いていません。 外に出て・・ケイタイで見てたりしてました。 ラジオはつけていますので・・ Hさんがお帰りになった後、佐々木FPがひと言・・ 「負けました。」 私が・・ 「えっ!?」 ・・でした。わたしもあまりメールをしては迷惑かと思い遠慮していました。遠慮がちにまたメールします。 あ・・遠慮しなくていいですよ。 気が付いたことがあったら遠慮なくどうぞ。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/03

-

医療保険や養老保険が60代からの家計を圧迫

このままだと、560万円のお金たれ流しに顧問会員のHさん(60代) (相談:ライフプランニング)ただ今・・家計の現状診断資料を作成中・・。Hさんは・・一等地にご自宅もあり、賃貸ビルも所有しています。はた目には裕福な印象・・です。・・が、実は、その家計は火の車・・です。来年からどうして生活していこうか?・・というぐらい、本当に大変な家計状況です。外見上の印象と家計の内実は、まったく別・・です。外国にお住まいの娘さんに泣きついて相談・・、その娘さんがネットで当事務所を発見して、先日・・顧問会員になり、ヒアリングを行いました。必要資料のコピーもひと通りいただきました。でき上がったキャッシュフロー表・・、本当に大変な状況です。「来年から・・どーしよー。」まさに、そんな事態になっています。3年ほど前にご主人が亡くなっていますが、特に・・奥さんに関するケアはなされていなかったようです。( 奥さんの生活費等の・・ )公的年金は50数万円のみ・・です。 ※自営業者の遺族の生活費 自分亡き後の遺族の生活をケアしていない、 そんなケースがしばしば見られます。 開業医の場合でも悲惨なケースがありました。 あらかじめ、しっかりケアしておきたい・・です。 ただし・・保険屋さんに相談して、 その助言通りにすると、ムダなお金の たれ流しが「付録」で付いてきます。 (^^ゞ ( チューイ、チューイ )さらには・・生前、・賃貸ビルの大規模改修工事をしています。・自宅も大規模に改修工事をしています。それらのローン返済をまだまだ引きずっています。Hさんの家計の、大きな圧迫要因です。Hさん・・、藁にもすがる思いで当事務所へ・・。面談時には時々・・ため息をつかれます。生命保険の加入状況はどうでしょうか?Hさん「あ・・たいした保険には入っていません。」 ※60代以降の生命保険 基本的に生命保険はいっさい不要です。 扶養する相手がいない人は当然不要。 扶養する相手がいても不要な場合が多い。 【例外】 相続対策が必要な場合は必要。 医療保険ももちろん、不要です。 医療費の自己負担額はごくわずかなので、 保険料でたれ流すより貯蓄した方が得。武田FP「たいした保険・・にも、入る必要はないんですよ。」佐々木FPが作成した資料を見ると・・、2本の保険に加入しています。〇養老保険 簡保 医療特約 入院給付金:2,250円/日 死亡保険金 病気:150万円 災害:300万円 期間10年 保険料年額:176,580円 保険料総額:約176万円 満期保険金: 150万円〇医療保険 〇ニー生命 入院給付金:10,000円/日 死亡保険金:100万円 期間:終身 保険料年額:243,480円 保険料総額:約608万円・・むぅ、申しわけありませんが、おバカさん(失礼!) ・・です。まず・・養老保険。これは貯蓄性の保険なんですが、いらない特約をてんこ盛りにしたために、払ったお金より少ないお金を受取ります。( これを・・普通、「元本割れ」と言います )「元本割れはイヤッ!」・・と、よく言うような人が、このようなことを平気でやっているのを見かけます。Hさんに確認してもらいました。「今・・解約したら、解約返戻金はいくら?」帰ってきた答えは・・、「103万円。」これから・・さらにたれ流すよりは、直近のお金を手にした方がお得・・です。そして・・医療保険。保険料総額が608万円です。とんでもないことです。 安心料・・というレベルではない。このお金を残しておけば、数十回も入院できます。入院しないで済めば、手元に残ります。( Hさんの場合、いくらでも残したい )こちらは・・今まで100数十万円も払いながら、解約返戻金は、たったの18万円。医療保険は、お金をたれ流すだけ・・。( もったいない )これは・・保険代理店で契約したようです。多くの保険会社の商品を扱う乗り合い代理店・・です。「生活設計」という言葉、保険屋さんが自分たちの専売特許のようによく使いますが・・、実は・・「生活設計」をまったくすることがないから、相手かまわず・・こんな保険を売りつけます。( 商品販売をする人の話は、真に受けないこと )本当の「生活設計」をした上で検討すれば、だいたい・・リタイアした人には、生命保険も医療保険は要りません。来年以降のHさんの家計は・・、現状のままでは天寿をまっとうするまで・・貯蓄残高がマイナスです。( 絶望的な状況です )これからの生涯収支も、マイナス560万円です。今・・私が、キャッシュフロー表をいじっています。生命保険をすべて解約することで、生涯収支はプラスに転じることができます。( プラス52万円 )・・が、これからの12年ほどの貯蓄残高は、それでも・・マイナスで推移します。( そこから先の老後はプラス )明日の午後、来所されます。じっくり・・話し合っていきます。それにしても・・もう少し早く相談に来てくれていたら・・。医療保険で年24.3万円もたれ流してきています。4年で約100万円です。 ( もったいない )保険屋さんではなく、ウチに来ていたら・・。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)現状のキャッシュフローに、マイホームと子供2人を乗せる作業をしています。色々な要素がからむので、なかなか大変です。今日で仕上げるつもりが・・作業が少し残りました。・・明日の午前で完成予定です。メール顧問会員のGさん(40代) (相談:ライフプランニング)電話をいただいて・・そのままキャッシュフローに関する相談に対応。今日の武田FP顧問会員のMさん(50代) (相談:生活設計・マイホーム建築)マイホーム建築に向けて今、土地を物色中・・です。候補地が出てきたので、昨日に引き続き今日も現地を確認に行ってきました。写真を撮ったり、周囲を歩き回ったり・・。昨日の土地は・・高圧電線の下で・・却下!今日の土地は、駅も徒歩圏内で見晴らしも良好、前面道路も広く・・OKかも・・です。高校野球・・中継、岩手の花巻東高校が快進撃をしています。今日も勝ってしまい、いよいよ明日、決勝!・・です。耳と目・・奪われながら、シゴトです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/01

全30件 (30件中 1-30件目)

1

-

-

- 私なりのインテリア/節約/収納術

- 玄関に縁起物を。 & 楽天マラソンス…

- (2026-05-23 08:32:43)

-

-

-

- 手芸・ハンドメイド好きなヒト、大集…

- 22cmドール浴衣製作中 その6

- (2026-05-25 20:32:55)

-