2009年09月の記事

全29件 (29件中 1-29件目)

1

-

自営業者の収入保証には医療保険・・ですかぁ?

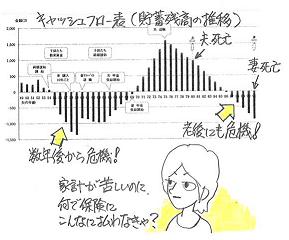

代理店は、注文とちがうモノを勧めます。・・敵も商売です。メール顧問会員のNさん(40代) (相談:ライフプランニング)だいぶ前に・・家計の現状診断を終えています。今・・自分で一生懸命、生命保険の清算!を行なっているところです。メールをいただきました。 グリーン文字は、私の声。武田様こんばんは。いつもお世話になっております、〇〇のNです。遅くなってしまいましたが、主人の死亡保障5,000万円の見積もりを本日発送いたしました。( ・・ (理由) ・・ ので、 郵送でのやりとりになりますが、 よろしくお願いします。)大同生命とオリックス生命は早くにもらえたのですが、ソニー生命は新規で加入するにはファイナンシャルプランナーと面談が必要等とのことで、見積もりはもらえませんでした。 ・・はぁ?それでも諦められなく、県内の代理店に出向いたりしたのですが逓減定期保険の見積もりはダメでした。 ・・はぁ?そのかわりに、長割り終身保険をものすごく熱心に勧められました(涙) ・・はあ!? ・・保険屋さんや代理店は、生活設計なんて やったことがありませんから、自分が売りたい 商品を一生懸命勧めてきます。 N家のキャッシュフローからは、終身の心配よりも、 目先の数年後の心配が必要・・です。そういう訳で、とりあえず2社のものをお送りします。主人の年齢のせいかもしれませんが、思ったより保険料が高いなというのが正直なところです。その見積もりで大丈夫だとは思いますが、よろしくお願いいたします。あと1点、お伺いしたいことがあります。主人の医療保険についてです。その代理店の方の話によると(延々とお説教(?)されました) ・・はぁ?自営業の場合、医療保険が収入保障になり得るとのことでした。 ・・はぁ?主人が長期に入院した場合、収入は全くなくなるので医療費はまかなえるとしても、生活費の保証はない訳で医療保険が少しでも収入になると言われました。 ・・はあ!?確かに国保で医療費は大丈夫としても、生活費については保障がないかもしれないと思いました。 ・・だから医療保険・・ではない! 洗脳されるな!その点については、どのように考えればいいのでしょうか。よろしくお願いします。 ・・下で解説します。また、特約の清算ですが、私名義のCO-OP、住生、簡保(学資保険)については解約しました。 ・・OK、OK。朝日生命の学資保険については、知り合いが絡むので一括で解約したいと思います。 ・・OKです。また、簡保については昨日の時点の解約返戻金は2,715,777円でした。解約してもしなくても、ほぼ変わらないかなと思いますが、ご助言頂きたくよろしくお願いいたします。 ・・今 解約した方が、15,777円もお得です。 「ほぼ変わらない」・・なんて考えない!保険は入るときは喜んで手続きしてもらえますが解約となると中には、すごく抵抗されたりでこちらもひどく疲れました。 ・・彼らの正体です。 ごくろうさまでした。必要以外の保険は入るものではないとつくづく感じた次第です。 ・・はい、たれ流し過ぎです。以上、長くなってしまいましたが、よろしくお願い申し上げます。N家の現状診断時点のキャッシュフローは、以下のグラフの通り・・です。悲惨! ・・です。数年後に・・貯蓄が底をつきます。自営業の方によく見られる・・変化の激しいキャッシュフローです。N家のこのピンチの原因は明らか・・です。2つ・・あります。1 生命保険の過剰加入2 ナイショ ( N家の特殊事情 )この2つの原因を改善するだけで、問題はすべて解決できます。 何にも心配いらない。ブログ記事で説明できるのは・・1の生命保険です。N家の生命保険加入状況。保険料月額 : 53,293円保険料年額 : 625,836円払込保険料総額 : 約2,540万円 内・・保障コスト : 約1,290万円 ( 保障コストっていうのは、捨てるお金のこと )約1,300万円もの大金をたれ流せば、だれでも家計はピンチ!・・になります。( 当ったり前・・です )この・・生命保険の過剰加入も、自営業の方によく見られる現象・・です。付き合い等で入ってきています。( 付き合いで入ると大損をします )・・で、必要な生命保険の検証結果は・・、夫の死亡保障:5,000万円のみ・・です。この分の保険料を有意義に捨てればいいだけです。( 妻の分も、子どもたちの分も、保障は一切不要 )約62万円/年も払っていた保険料が、ガクッと減ってしまいます。 ⇒ 『現役時に使える』貯蓄がどんどん増える!病気で収入が無くなった時のために医療保険?答え : おやめなさい! ( だまされるな! )理由 :1 そもそも・・保険加入自体が損。 相互扶助の制度。 みんなが損をすることで成り立つ。 民間の保険は、相互扶助にさらに 経費・利益が上乗せ・・で、割り増しで損。 一定期間の保障を買う。 期間経過後には、そのお金は無くなる。 ⇒ できるだけ保険には加入しない!2 医療保険加入は、基本的に損。 入院して給付金をもらった経験のある人は、 きちんとふり返ってみましょう。 ・もらって喜んだ給付金の額はいくら? ・払った保険料の総額はいくら? ほぼマチガイなく、払った金額の方が多い。 ( 自分のお金の一部を受け取って喜ぶおバカ ) ・・そうでなければ、保険屋さんが成り立たない。 ( 当ったり前・・です ) 中には・・ラッキーな人もいました。 医療保険に加入して間もなく・・病気で入院、 払った保険料よりずぅっと多額の給付金を 受け取りました。 「加入して良かったぁ♪」 ・・と、その後・・延々と保険料を払っています。 もう・・とっくに、もらったお金より多くを払っています。 ( おバカさん・・です ) ⇒ 医療保険には、加入するな!3 医療保険の給付は、収入保証にはならない。 病気で入院しても、長期に居させてもらえません。 10日や2週間で「はい、退院!」 これからはさらにこの傾向が強まります。 入院一日1万円の医療保険に加入していても、 入院は10日であとは3ヶ月自宅療養・・という場合、 10万円とちょっとした手術代を受け取るだけです。 かつ・・それ以上の保険料を払います。 これが収入の保証にになる? 病気で働けず収入が途絶えた時のためには、 保険料で延々とお金をたれ流すよりも、 我が家の貯蓄総額を増やすことを心がけよう! なお・・健康保険からは、入院しているか否かに かかわらず、かかった医療費に対する保障があります。 民間の医療保険より、守備範囲が圧倒的に広い。 ⇒ 医療保険は収入保証にはならない!「保険に入っていないことが不安」・・よりも、「貯蓄が少ないことが不安」・・と感じる、まともな感性をもて!今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・、明日いっぱいでできるか・・というところです。その次に・・Wさん(30代)の現状診断、さらに次に・・ I さん(30代)のシミュレーション、「行列のできるFP事務所」になっています。皆さんをお待たせしながらやっています。ここに来て・・新規のメール顧問会員が、当事務所の資料作成能力を上回るペースで増えてきています。1ヶ月に4~5家族分がせいぜい・・なんですが、それを上回るペースで新規申込みが・・。商品販売業者なら「うれしい悲鳴」・・なんでしょうが、1件受けるごとに(覚悟の)赤字です。覚悟の上で・・私の私財を投入しているので、さらにスタッフを増やすわけにもいかず、消費者の味方、正義の味方のFP事務所、『苦しい悲鳴』・・です。 (^^ゞ今日・・メール顧問会員になったばかりのAさん(30代)からメールが・・ 添付ファイル開いて確認できました! ありがとうございます。 めっきり酷使していない脳ミソに ムチ打って記入したいと思います(^_^;) 気分は、みんな全裸で混浴~♪♪って感じです。 (全裸は、私達だけですね...笑) 武田さん・佐々木さん これから1年間よろしくお願いします!「ヒアリングシートに書き込む」・・ということは、「みんな全裸で混浴~♪♪」・・の感覚・・のようです。( 洗いざらいすべてさらけ出す・・という意味で )字面に・・ドキッと反応した武田・・でした。 (^^ゞ《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/30

-

保険は見直すな、マネープランはやめろ、・・って

「見直し」や「マネー」という言葉が嫌い!・・な、珍しいファイナンシャル・プランナーです。世界中のFPの中でも私だけ・・だと思います。( 業界の異端児 (^^ゞ )今日・・午後、セミナーの原稿を届けてきました。お昼前に佐々木FPが・・がんばって、見本の小冊子テキスト(16ページ)や渡す原稿を準備してくれました。10/2(金) 13:40・・から2時間、ライフプラン・セミナーの講師をさせていただきます。 主催者:(財)岩手県市町村職員互助会 講座 :シニア ライフプラン講座 対象 :50代後半の県内市町村職員 場所 :「ゆこたんの森」 岩手山腹の温泉保養施設担当のSさんとお会いして原稿を渡して、日程表をいただいてきました。 1泊2日の研修講座で、以下のカリキュラム・・です。 1日目(10/2)午前 ・共済年金:リタイア後に受け取る年金額等 同 午後 ・退職手当:退職金をいくらもらえるか?等 ・ライフプラン講座 ← 私 (^^ゞ ・「介護の心得」:在宅介護のポイント ・個別相談 ・・で、食事・温泉。 2日目(10/3)午前 ・個別相談 ・医療・制度説明:医療保険制度と互助会制度 ・健康講演:ヨガ・・とか? ・個別相談 ・・で、午前で終了。・・で、この日程表の私の講座の説明書きが・・、「退職後の生活に向けた資産の管理・運用、 保険の見直しなど、マネープランについての講演です。」・・と、なっています。うぅ~~ん、ちがう・・んだよな~~ ・・です。私の嫌いなコトバが・・華麗にちりばめられて・・います。嫌い・・ではありません。 大っ嫌い!・・です。当事務所の辞書で引いてみると・・〇「保険の見直し」 保険会社や保険販売代理店が、 消費者に呼びかけて、 加入中の保険をやめさせて、 自分が扱う保険に加入させること。 不安をできるだけ大きく感じさせること、 そして・・それを持続させること、 ・・ができる能力が要求される。 以前より保険料が安くなるようにさえすれば、 おバカな消費者は幸せを感じる。〇「マネープラン」 生活設計ではなく、突き詰めれば・・ お金の運用、資産運用・・のこと。 「マネー」というコトバを連発すれば、 まともな・・プロのFP事務所の印象を 消費者に与えることができる。 キャッシュフロー表なんて作れなくても、 ライフプランニングなんてやったことがなくても、 それらしい金融知識や言葉をちりばめることで、 消費者がグラッとくればこっちのもの。 お金の増やし方?を指南して、 扱っている金融商品を販売して、安定的に・・ きっちり手数料収入を得るためのツール。まず、それぞれの消費者の家計の現状や、これからの一生がどうなるか?・・を、しっかり検証してあげなきゃだめですよ。・・ファイナンシャル・プランナーなら。ブログのトップにも書いていますが・・「私たちが抱える不安の大半は、 商品販売側による創作に過ぎない。」私たちは元々「働いたお金で一生が成り立つ」環境に、います。 ( 銀行・保険・その他業者の話に、右往左往しないことです )同時に「給料が減ったり 仕事を失ったりする」環境にも、います。 ( 業者まかせで思考停止のまま、家計を放置しないことです )「シンプルに考えれば、家計は健康になります。」本気で生活設計、3つの提言。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。メールをいただきました。はじめまして。今年の3月まで盛岡にいながら〇〇に引っ越してから巷の無料保険相談所に行かなくては~!!とパソコンとお見合いして、武田さんの事務所を知った残念な者です (-_-)/~~~ピシー!ピシー!【相談内容】妻→生命保険の清算⇒貯蓄へ夫→生命・医療保険に一切加入していない。万が一の必要最低限の保険コスト(子供は、まだですが...) ・・ 中略 ・・ 今は、子供もなくお気楽な旅行好きの2人ですが、これからのライフステージごとにご指南頂きたく、顧問会員申込みを希望します。よろしくお願い致します。文章の始めの部分では、吹き出してしまいました。また、おバカさん(失礼!)が訪問してきた・・みたいです。 よろしく、お願いします。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・、明日~あさってあたりまでかかりそう・・です。その次に・・Wさん(30代)の現状診断、さらに次に・・ I さん(30代)のシミュレーション、「行列のできるFP事務所」になっています。皆さんをお待たせしながらやっています。がんばれ! 佐々木FP!《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/29

-

三角形の生命保険、保険料が一番安いところは?

SBIアクサにしようと思いますが・・?メール顧問会員のYさん(30代) (相談:ライフプランニング)メールをいただきました。こんにちは。〇〇のYです。 ブログ読みました。収入保障保険のこと、あまりよくわかってなかったんですが、今回見積もりをするにあたって資料を読み、このような形の保険もあるんだと、とても勉強になりました。 早速Jさんに見習い保険料の試算をしてみました。 SBIアクサ生命 収入保障保険保障額・・・月5万円期間 ・・・55歳まで年間支払額・・・9,690円一括受取の場合・・・1,023万円 ソニー生命 家族収入保険 (最低支払保証期間2年)保障額・・・月5万円 期間 ・・・25年年間支払額・・・16,210円一括受取の場合・・・1,182万円となりました。 SBIアクサ生命(こちらはHPの日記を見て初めて知りました。)とソニー生命を比較するとSBIアクサ生命の方がかなり安いです。驚きの安さです。 ソニー生命は逓減定期保険1型の方が、保障額に無駄がなく保険料も安くなるみたいですが、SBIの収入保障保険のほうが保険料が安いので、こちらに加入しようと思うのですが・・どうでしょうか?『保険料の安さ』・・は、OK・・です。SBIアクサ生命、徹底してコストを削減しているよう・・です。インターネットで契約が完結するシステムで、人や紙その他のコストが省けている・・ようです。なので、保険料は確かに安いですね。OK・・です。ただし、死亡保障に「不慮の事故」は含まれていないようですので、( 特約として付加できる )そこまできちんと考慮してください。死亡原因が何であれ、保険金が出るように・・。『必要保障額の試算』は、インチキ。Yさんの場合は、OKですが・・、一般の方の場合は、ちょっと難しいですね。Yさんの場合は、当事務所の「現状診断」で「死亡保障必要額」がきちんと判明しています。一般の方の場合は、「必要額」が分かりません。分からなければ・・SBIアクサ生命のホームページで試算することになります。これ・・かなり・・大ざっぱです。必要額がむやみに大きく出そう・・です。( 顧問会員のだれかで入力してみようかな・・? )不要な人にも必要!・・と出るかも。できるだけコストを削減して・・となると、こんな感じになってしまうんでしょうね。( 他の保険会社の「試算」も同じですが )医療保険の必要額試算も・・入院日額:10,000円!・・と出たり。加入しない・・という選択肢は無い!・・んですね、さすが保険屋さんです。保険屋さんのホームページの「試算」結果を信じていると、お金をたれ流し続けます。 (^^ゞ今日の佐々木FP●メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・、佐々木FPの作業を今日で終えました。遺族年金計算、死亡保障必要額の算出ほか。あとは・・私がチェックして総評を書いて仕上がり・・です。今日の武田FP●セミナー原稿作成今週・・金曜日(10/2)に、岩手県内の退職間近の市町村職員の方々の研修があります。 ( 岩手山麓の保養地で )その内のひとつの講座を私が受け持ちます。リタイア後の生活設計(2時間講座)のお話・・です。その講座で使うテキスト原稿作成・・です。( 早く完成させて主催者に届けなければ・・ )《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/28

-

パソコンなし、携帯で生活設計相談できますか?

どうやって相談するのですか?問い合わせメールをいただきました。 Sと申します。 〇〇在住でPC無しです。 どうやって相談するのですか? 年36000円でやっていけるのですか? このメールで相談〓してもいいのですか?どう・・しましょう?「来る者は拒まず、去る者は追わず。」・・このような姿勢でいつもいます。頼ってくる人には全て対応してあげたいんですが、パソコンがないということで懸念されることが色々・・あります。●事前の補足情報が確認できていないのでは?顧問会員を希望する方には・・事前に、「顧問会員って何?」を参照してもらっています。それは・・ブログのトップ画面の右オビにあるんですが、ケータイでそれを読むことができているのか?いただいた文面では、読んでいない様子・・です。顧問会員希望の際は、家族構成や主な相談内容をかいつまんでお知らせ頂くことになっていますが、それがありません。年間顧問料は36,000円で、すべてです。追加負担は、いっさい無いことを表示していますが、心配なよう・・です。●大量な情報のやり取りが困難?相談を受けてアドバイスするためには、相談者のすべてを把握する必要があります。そのために「ヒアリング」をおこなっています。5ページの「ヒアリングシート」で聞取り調査を行なっています。その後・・家計の「現状診断」を行ないます。16ページ前後の小冊子になり、これもまたメール添付で送信しています。さらに・・必要に応じて、シミュレーション資料を作製しています。これらの資料は、パソコンの場合は添付送信でやり取りできますが、ケータイでは不可能です。●メール文章も詳しいお話が困難?私はケータイでメールをしたことがないのでよく分かりませんが、いただいたメールのように、短い文章のやり取り・・という印象です。意図することが正確に伝わるの?・・といった印象があります。逆に・・こちらから送る長文の文章、読むのが大変なのかな~・・という印象。それでも何とかしたい場合・・。方法がまったく無いわけではありません。資料のやり取りは郵送でも可能です。顧問会員の中には・・パソコンがマックなので、資料を添付送信しても開くことができない・・というケースがあります。このケースでは、ヒアリングや作成資料のやり取りを郵送で行なっています。 ※ただし、返信用封筒の用意は無い。 私のライフワークとして、 ボランティアでやっている事務所です。 あえて運営が成り立たない料金でやっています。 ( 不足分は私が補充 ) 当然・・郵送料は自分で負担!『顧問会員って何?』 確認できない人のために、以下に貼り付けます。 ケータイの人、表とか図を見ること・・できるのかなぁ?■顧問会員になって、できること・やってもらえること。〇家計・資産の問題点の発見 ( 現状診断 )〇将来の見通しが立つ ( ライフプランニング )〇具体的な改善作業の支援 ( 実行支援 )〇売り手側の言いなりにならない体質作り ( 生活設計の意識確立 ) ■家計が百あれば、問題も百通り、答えも百通り。「子どもが2人いる年収〇百万円の30代の夫婦です。」「それなら、この方法・この商品がお勧めです。」 ・・という画一的な考え方は、安易に過ぎます。 家計が百あれば、答えも百通りあります。 保有資産状況・貯蓄性向・生活費・住居費・マイカー費・趣味レジャー費・子どもの教育方針・老後の希望・公的年金受給レベル・家族の特殊事情・・等々、似たような外観であってもそれぞれの家計は全く異なるので、個別に内容を確認した上でより良い答えを探す必要があります。相談者のすべてを把握して初めて、的確なアドバイスができます。 ・・だから、顧問会員制。■このような作業を行ないます。1 現状診断 2 生活設計 3 実行支援 4 事後チェック1 現状診断 ・診断結果のキャッシュフロー・グラフで 自分の将来を確認できます。・色々な問題点が把握できます。 ( 生命保険・住宅ローン・貯蓄・投資・不動産・ほか )・当事務所も顧問会員の状況が把握でき、 アドバイスの体制が整います。 「へぇ・・私たちの一生は、こうなっていくんだぁ。悲惨・・かも。」 ●現状診断の時点で分かることがら・問題点 〇将来・・死ぬまでの貯蓄残高の推移。 〇公的年金の額と受け取り方の推移。 〇生命保険(死亡保障)の必要額。 〇遺族年金の額と受取り方の推移。 〇捨てるお金の総額。 ・生命保険で捨てるお金(保障に対応する保険料)の総額。 ・住宅ローンで捨てるお金(利息)の総額。 ・金融商品で捨てるお金(過大な手数料)の総額。 ・不動産で捨てるお金(固定資産税の過払い額等)の額。 ・マイホーム建築で捨てたお金(過大な経費等)の額。 ・・等々。 〇お金の置き場所の不具合・問題点。 ・家計の需要と金融商品・ローン ( 空間的な置き場所 ) ・時期的な需要と金融商品 ( 時間的な置き場所 )2 計画作成・発見した問題点の処理方法を検討します。 ( 生命保険・住宅ローン・貯蓄・投資・不動産・ほか )・希望を実現するための計画を作成します。 教育資金や老後資金の確保・マイホーム取得・ 相続設計・不動産運用設計・ほか。 ( 改めて、対策後のキャッシュフロー表を作成 )「うわぁ・・グラフがずいぶん変わったぁ! これなら安心♪」3 実行支援・計画に基づいて実行していく支援を具体的に行ないます。 ( もちろん消費者の立場なので、商品販売はしない ) 生命保険の解約・新規契約、住宅ローンの繰上げ返済・借換え、 貯蓄・投資での金融商品の選択、具体的なマイホーム取得支援、 不動産の売買・運用・活用、相続の事前準備・事後処理、等々。「目に見えて・・貯蓄が増えるようになってきたぁ。」 4 事後チェック・実行後の状況を確認します。・問題点があれば、修正作業を施します。「ダンナのボーナスが少なくなりそう・・、ちょっと見直さないと・・。」※作業に要する期間顧問会員によってまちまちですが、1から3までの作業で・・おおよそ2~3ヶ月かかっています。■顧問会員と当FP事務所との関係「私は客だ!」という人は、お断りしています。商品を売って儲けているわけではないから当然です。ボランティアで対応してあげて、さらに「お客様」扱いはできないのでご了承ください。( 「お客様」待遇を希望される方は、 保険や金融商品を売るFP事務所へどうぞ )当事務所では顧問会員を「〇〇様」と呼んだり、表記したりしていません。別れ際も「ありがとう・・」ではなく、「ごくろうさま・・」です。顧問会員と当FP事務所の関係は、上下のない対等な立場の「身内」・・です。「身内」が「身内」の最大利益のために、計画作成と実行支援を行なっています。当初のヒアリングで、顧問会員の資産や家計収支のすべてを聞き出します。すべてを知り尽くした「身内」の家計・資産について、総合的に将来を設計・支援することができる「兄貴」「親父」「叔父さん」「従兄弟」「甥」・・の立場です。( 顧問会員の子どもを呼び捨てにしたりしています )なので、問題点をきびしく指摘することもあれば、時に「おバカさん」などと・・おちょくることも・・。 そのような関係だからこそ、本当に顧問会員のためになる計画作成や実行支援ができると考えています。私自身は、無報酬で業務を行なっています。私の「時間」と、私の「ノウハウ」と、私の「資産(身銭)」です。本当に「身内」として頼ってくる人だけに、提供していきたいと考えています。■年間顧問料 36,000円 ( 資料作成代等込みで、追加料金は一切ありません )生命保険や住宅ローンの改善・整理だけで、かんたんに回収できてしまう金額です。 [年間顧問料に含まれる業務] ・・「顧問会員 業務と手順」参照基本的に相談はすべて、「顧問会員制」で行なっています。相談者の状況をすべて把握してからでないと、的確なアドバイスはできないと考えます。そのため顧問会員になってもらい、まず家計の健全性の診断から作業を進めていきます。■顧問会員になる手続き【 一般の顧問会員 】 1 あらかじめ相談内容を、かいつまんでお知らせください。 ( たまに・・対応範囲外の相談があるため ) 2 「覚書き」を交わします。 ( 認め印 ) 業務内容・個人情報の取り扱い・会員の条件・・等々。 3 初回面談時に年間顧問料:36,000円を入金いただきます。 その日から翌年の前日までの1年間の顧問会員になります。 4 さっそく、「現状診断」のためのヒアリングに入ります。 一般的に書類の提出を含めて2~3回を要します。【 メール顧問会員 】 1 あらかじめ相談内容をメールで、簡単にお知らせください。 ( たまに・・対応範囲外の相談があるため ) メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp 2 相談内容が確認できれば、当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を振込み入金いただきます。 入金日から翌年の前日までの1年間の顧問会員になります。 4 入金を確認しだい、ヒアリング・シートをメール添付で送信します。 書類の提出は、メール添付・ファックス・郵送・・等々で。 ヒアリング終了まで、2~3回のやり取りが必要になります。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/28

-

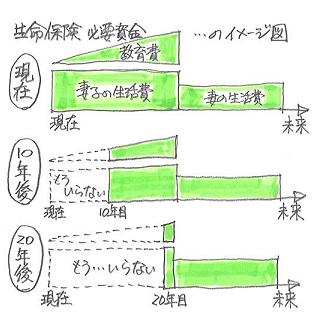

大学でお金がかかる時期、多額の生命保険が?

要らなくなるケースが多いんです。保険屋さんにだまされないよう・・に。読者から質問です。おちゃちゃさん ・・からです。 ※は、私のコメント。生命保険の清算について 目からうろこのサイトで日々勉強させていただいています。 ※1人でも2人でも・・うろこを落としてもらえれば、 ボランティアFP冥利・・。私自身、親から受け継いだ保険おばかさんです。 ※あ・・、やっぱり?早速家族全員の県民共済の解約の手続きをし、これで月々5,000円の垂れ流しを阻止できました。 ※OK、OK、バーゲンセール主婦から脱出。 年間6万円です。30年で180万円です。 チリも積もれば・・です。ところでこちらのサイトを知る前に、『がん家系だから』とあんしん生命のがん支援保険に加入しました。一度がんになってしまえば?元はとれますが、そうでない場合は100万円位、保険会社へのプレゼントです。 ※もったいない・・。知人から入ったので迷惑をかけたくないのですが、 ※身内・知人から加入した人が、 そういうお人好しな考え方をしたあげく、 1千万円以上もたれ流す・・。よくある光景です。契約して間もない時期の解約は、その営業の人にペナルティが課せられたりするのでしょうか?ご存知でしたら教えて下さい。 ※セールスレディも営業マンも保険代理店も、 契約してすぐが一番大きく歩合をもらいます。 その後・・契約をやめさせないで継続させることで チビチビともらうことになります。 その知人、もうすでにおいしく頂いていると思います。 ( すでに充分・・貢献しています ) 解約!・・となると、そのチビチビを確保するために がんばって抵抗すると思います・・が。また、三角形の死亡保障が、子がうまれてせいぜい15年位で良いという理由も教えて下さい。 ※「三角形の」ではなく、「生命保険の」です。 「生命保険の必要額」が将来に向けて減っていく ・・ので、「三角形」の「生命保険」が 合理的ですよ・・というお話。15年というと、それから先は高校・大学で一番お金がかかる時期だと思うのですが...。 ※一番お金がかかる「時期」が、 必要額が一番大きい「時期」・・ではありません。 保険屋さんは知っていても、特に教えません。 大きな生命保険に入っていてもらった方が 彼らは儲かりますから・・。色々な奨学金があるから万が一のことがあっても大丈夫、ということなのでしょうか? ※ブッブーッ!! まったく・・見当違いです。ご指南よろしくお願いします。いつも言うことですが・・。質問や相談をする方は・・まず、「家計の常識を疑え!」・・を熟読してください。今回のケースでは、その内の・・「生命保険」をまず・・熟読してください。その上で、疑問な部分を質問してください。・・で、生命保険がどうして10年~15年で不要になるか?・・のお話。まず、生命保険の必要額は以下のように算出します。1 必要資金〇生活費 ・妻子の生活資金 (子ども独立まで) ・妻のみの生活資金 (その後・・妻が死ぬまで)〇子供費 ・教育費 ・援助資金 (結婚資金等)〇保険料(貯蓄性) 〇車・レジャー費 〇住居費 〇整理資金 : 葬儀費用等 200万~400万〇負債 : 住宅ローン以外の借入金〇その他 : 相続税納税資金等◎合計 ( 一般的に、1億数千万円になるケースが多い )2 手当可能資金〇公的年金 : 遺族年金等の総額 (≒5~8千万円)〇配偶者の収入 : 勤労収入ほかの総額〇その他収入 : 不動産収入等の総額〇死亡退職金・年金 : 会社から支給される弔慰金・死亡退職金等〇貯蓄性保険 : 妻の既加入個人年金、学資保険金等〇預貯金 : 現在の保有金融資産◎合計 ( その家計によって、バラバラ・・ )・・で、( 1 必要資金 ) - ( 2 手当可能資金 )の引き算の結果の数字が「必要額」になります。自分では手当てできないから、しぶしぶ・・「生命保険」に加入することになります。なぜ・・必要額は減っていくのか?上記の「1 必要資金」に注目! ・・です。( 冒頭の絵を身ながら・・ )たとえば・・1 子どもが生まれたばかりの時期に計算した金額 その時点からの一生分を計算します。2 子どもが10才(小学生)の時期に計算した金額 その時点からの一生分を計算します。3 子どもが20才(大学生)に計算した金額 その時点からの一生分を計算します。( 冒頭の絵でグリーンで着色した部分 )2の時点では・・1の時点から10年経過しているので、過ぎてしまった分(10年分)の金額はもう・・不要です。3の時点では・・1の時点から20年経過しているので、過ぎてしまった分(20年分)の金額はもう・・不要です。だから・・必要額は将来に向けて減る! ・・んです。分かりました・・か~?これで分からないんなら、本物のおバカさん・・ですぅ。現実的には・・。顧問会員で現在の死亡保障必要額を検証してみると・・・夫婦ともに最初から不要。・夫のみ必要。・妻のみ必要。・夫婦とも必要。・・と、まちまちですが、必要であっても将来の死亡保障必要額は(個人差がありますが)、10年前後で不要になるケースが圧倒的です。40代で・・だいたい不要になります。50代以降は・・ほぼ、生命保険は要らないんです。( 晩婚で子どもが生まれた場合は別 )延々と数千万円の保険に加入している人は、延々とお金をたれ流しているだけ・・です。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/26

-

みんなが・・三角形の生命保険を探しています。

いいことです。 家計が楽チンになります。メール顧問会員のJさん(40代) (相談:ライフプランニング)メールをいただきました。 ※は、私の声。お世話になります。ブログの「繰り上げ返済」の記事・・・へぇ~そうだったんだ、へえ~と驚きました。 改めて 早い時期の繰り上げ返済が 金利カットに大きく影響することを知りました。ありがとうございます。 ※住宅ローンの繰上げ返済のこと・・です。 「住宅ローン繰上げ返済の時期は、1月がベスト?」 2009/09/18 ・・を、参照してください。800万の保障ですが、調べた大同生命、逓減は保険料が高くて 話になりませんでした。 ※800万円の生命保険、安いところを探しています。ネットオンリーの保険会社 SBIアクサ生命の収入保障保険は、ホムペで試算できたので 月7万の収入保障で試算したら月の保険料は 1.799円でした。 19ウンウン年〇月〇日生まれ男 特約なし・・・月7万の収入保障・・・で入力しました。6万でも十分かも。 一括受給にした場合 「年金受給」より目減りはしますが、初年度986万 次年度918万の受給になります。十分な保障額です。 ※・・ですね。またまた・・メールをいただきました。お世話になります。東京海上日動あんしん生命より、メールが来ました。 ※「あんしんセイメェ~~。」・・と言ってるとこですね。以下、貼り付けます。 あちこち調べていると なんだかわけがわからなくなります・・・・保険見直し本舗やら、大同生命やら問い合わせた分、電話がどんどん入ります・・・ ※敵も商売・・です。武田FP、助けてください。思考停止です。 ※負けるな、がんばれ!━━━━━━━━━━━━━━━━━━━━━J 様 大変お世話になっております。この度は弊社ホームページへのお問い合わせ誠に有難うございます。弊社【家計保障定期保険】について以下のとおり回答させてご案内いたします。1 保険期間は10年から設定が可能です。2 基準祝い金は最低5万円から取り扱っております。3 ご提示いただいた内容での試算結果をご案内いたします。一例】◆家計保障定期・40ウン歳男性保険期間:50ウン歳保険料払込期間:50ウン歳基準月額:7万円 ※7万円×12ヶ月×10年=840万円 受給時の税負担を考えれば、足りないかも・・。最低支払い保障期間:1年年払い:13,839円 ※安っ! ・・ですよね。(弊社月払の最低保険料3千円の規定に満たない為、 年払いのご案内となります)当方よりJ様に上記内容の企画書をお送りいたします。 ※上の数字だけで、知りたい情報は充分ですが・・? 企画書・・は、いらない・・だろ~。なお家計保障定期保険はコンサルティングプランとなり、営業担当がご案内させていただく保険商品となっております。 ※このへんがクセモノ・・です。 コンサルティングは 当事務所で、もうすでに・・終わってますよ~。 営業担当の案内は要りませんよ~。 ( どうせ・・生活設計をやったことがない人ですよ ) 余計な特約を付けられたり、他の保険を勧められたり、 ろくなことがありません・・よ。当窓口もしくは下記フリーダイヤルにて商品のご説明や営業担当紹介など承っております。 ※だから・・担当の紹介は要らない・・って。お気軽にお問合せ下さい。ご検討何卒宜しくお願い申し上げます。━━━━━━━━━━━━━━━━━━━━━ご不明な点・ご相談などございましたら、お気軽にお問い合わせ下さい東京海上日動あんしん生命保険株式会社あんしんサポートデスクメール顧問会員のYさん(30代) (相談:ライフプランニング)メールをいただきました。〇〇のYです。ソニー生命保険の逓減定期保険1型で見積もりをとりましたので報告します。 ※商品名はホントはローマ数字。 このブログの書き込みでは ローマ数字が使えません。 ・・ので、1型、2型、・・と書くしかありません。妻の死亡保障・・・750万円保険期間 ・・・20年(1型は20年からになるそうです。 ※その通り。 一年ごとに死亡保障が少なくなって行きます。) ※はい、だから・・「三角形」の生命保険・・です。月払保険料 ・・・1,042円年払い ・・・12,292円 武田さんの言われるとおりに安っ!です! ※でしょ?!この保険に加入しようと思いますが、どうでしょう? ※まだ・・苦労が足りない。 Jさんのように、苦労してみましょう。 同じソニーでもいいし、他社でもいいから、 「収入保障保険」の見積りも取ってみましょう。 それぞれ・・商品名がちがうので、 「年金受取りのヤツ・・で、見積りお願いします。」 もっと、保険料が安いと思います。 ただし・・受取り時に所得税負担があるので、 保障総額は1割り増し程度で・・。日本中の消費者が目を覚ましてほしい・・です。一家族の生命保険料は、月に千円か2千円程度で済んでしまうんです。それも・・だいたい40代までで、あとは不要になります。50代、60代になっても、延々と毎月数万円も払い続けるおバカさん(失礼!)が大勢います。不思議の国・・ニッポン。きちんと考え、実行できる人は、貯蓄がどんどん・・困るくらい!・・増えていきます。 (^^ゞ今日の佐々木FP●メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料の作成作業・・です。・・が、確認が必要な事項が発生、「再々ヒアリング」として、添付送信しました。それの回答があれば、月曜日には「現状診断」資料が完成できます。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/25

-

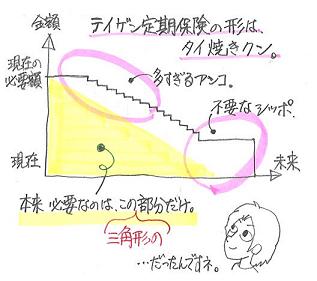

三角形の生命保険が理想・・ですが、それも色々

逓減定期保険 vs 収入保障保険 !!ていげんていき しゅうにゅうほしょう読者からの質問です。お漬け物さん ・・からです。はじめまして。本当に消費者の味方!ですね。感動しました。細かいことですが、教えていただけたらと思いまして。我が家は逓減定期に入っていますが、収入保障保険の一括受取と同じと考えていました。ただ、死亡というゴタゴタの中で、うっかり年金受取にして所得税・・・では困るので、逓減にしたのです。ところが、年金型の一括受取の方が、安いそうなのです。私が直接生命保険会社に見積もってもらったのではありませんが、ソニー生命:30歳男性が60歳まで2種類の保険で保険料が同程度となるように比較すると・逓減定期は保険金3,000万円が保険料月4,380円・収入保障は保険金月12万円が保険料月4,236円45歳で保険金を受取る場合・逓減定期は受取額1,590万円・収入保障は一時金受取額1,973万円55歳で保険金を受取る場合・逓減定期は受取額600万円・収入保障は受取額813万円 だそうです。逓減は保険金が年ごとに減っていくが、収入保障は月ごとに減っていく・・とか、逓減は一定割合で減っていくのではないことを考えても、やっぱり収入保障の方が安い・・気がします。このカラクリが不思議でなりません。一括受取のつもりで年金型にした方が良かったのでしょうか?こんにちは。生命保険(死亡保障)の必要額は、将来に向けて減っていきます。・・ので、徐々に保障額が減っていく三角形の生命保険に加入すれば、保険料は信じられないくらい安く済みます。ただし、注意することが・・2点あります。1 特約をいっさい付けないこと。 死亡保障の一点にしぼって加入することです。 お漬け物さん が示している高い保険料の事例は、 特約が付いた見積りだと思われます。 たとえば、保険料払込免除特約で・・ 障害・要介護・三大疾病の状態になったら、 ・・のような特約付き。 せっかくの三角形の生命保険で こんなに高い保険料を払っていたんでは、 何の意味もありません。 30才男性・3,000万円・・なら、 保険料は・・もっともっと安いです。 保険料は1千円台だと思います。 保険屋さんにお任せで見積りを取ると・・、 勝手に特約をてんこ盛りにされてしまいます。 ( そうしないと儲からない・・から )2 長期間の設定は、しない。 生命保険の必要額は減っていきますから、 どこかの時点でゼロになります。 ( 要らなくなる・・ということ ) これは個人差があって・・一概には言えませんが、 ・最初から不要。 ・5年前後で不要に。 ・10年前後で不要に。 ・15年前後で不要に。 だいたいの人は、この中に納まってきます。 20年、30年、・・という長期間に渡って必要 ・・という人は、一般的にはいません。 長期間の設定で見積りを取れば・・、 当然・・保険料は高いものが出てきます。 ( お漬け物さん ・・の30年の事例のように ) ただし・・ 20年以上しか受け付けない・・という場合は、 まず契約して・・10年後か15年後に 解約すれば、リーズナブルに保障が確保できます。・・ということで、まず理解して頂きたいのは、三角形の生命保険は・・お漬け物さん が示した事例のように、高い保険料になることはない・・ということです。保険屋さんか、販売代理店がお任せで出してきた見積りだと思います。( ちゃっかりと利益が確保できるように・・ )保険料は半分以下と考えてください。・・で、質問の核心部分・・です。正確に言うと・・、収入保障保険は文字通り・・三角形の保険ですが、逓減定期保険は・・実は・・カタチがちがいます。逓減定期保険は・・鯛焼きクン・・です。泳げ!タイ焼きクン。・・よけいなシッポ(尻尾)が付いています。頭から腹の方にも・・余計なアンコが・・。( そのような商品設計になっている )要らないシッポやアンコのおかげで、その分収入保障保険よりも保険料が高くなっている・・と思われます。今日の佐々木FP●銀行廻り ・事務所家賃 納入 ・給与振り込み 佐々木FP自身の分・・だけ。 例によって、私の報酬はありません。 今月も元気にボランティアFP!・・です。 (^^ゞ●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成・・です。連休前からやっていましたが、今日・・一日かけて、やっと終了!・・しました。終了・・と言っても、佐々木FPの作業が・・です。「相続」がらみの案件なので、これから私が資料作成作業をします。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・奥さんと妹さんの2人でいらっしゃいました。( オット・・は、仕事 )マイホームのプラン打ち合わせ・・です。ずいぶん長い期間、打ち合わせてきましたが・・やっと・・まとまりかけてきています。提案競争でピックアップする住宅会社のリストも持参していただきました。提案競争は当事務所で行なうことが多いんですが、M家は大家族で・・みんなが参加するとすれば、どこか・・会場を準備しなければなりません。そのへんの打診・準備もしてもらうことに・・。●顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)売り地情報を数件・・ファックス。●顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)売り地情報をファックス。●ボランティアの私、仕事が溜まってきました。 (^^ゞ ・Kさん(30代)の相続関連資料作成。 ・Mさん(30代)のマイホーム図面作製。 ・ I さん(30代)の家計改善シミュレーション資料作成。 ・来週の市町村職員セミナーの講演テキスト作成。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/24

-

医療保険の薄い部分をカバー?・・おバカさんです

冷静になって、一から考え・・てはいけない!( 保険屋さんの思うツボの、おバカさんになります )頭を空っぽにして、ゼロから考えろ!読者からの相談です。りんどうさん ・・からです。 ※は、私のコメント。公開相談させてください 医療保険の見直しを検討中に、めぐりめぐってこちらのサイトにたどり着きました。隅々まで記事を読ませていただき、冷静になっていちから考えるチャンスだと感じました!アドバイスを頂きたくて書き込ませていただきました。よろしくお願いいたします。__________________35歳夫会社員、28歳妻専業主婦、1歳子ども。月収30~40万。ボーナス年2回、30~60万。貯蓄800万。持ち家なし。賃貸 月10万。(1)夫、生命保険 2,000万。掛け捨て。 月3,400円・年額 40,800円。 ※この夫に死亡保障が必要か不要か? 必要なら・・この金額が妥当か? 検証してみないと分かりません。 仮に2千万円が妥当だとしたら・・、 この保険料は高すぎます。(ほぼ半分で済む) 死亡保障は三角形の保険で確保しよう。(2)妻、積立利率変動型終身保険 500万。 10年 38歳払済。年額 260,000円。 (子どもの学資がわりに入りました) ※「教育資金準備に最適!」・・という 保険屋さんの営業トークにそのまま乗っかった ・・よくあるおバカさん事例。 ●「保険」と名の付く商品で資金準備は損! 何らかの保障コストを負担しながら・・では、 効率が良いわけがない。(3)夫婦、H17年加入。医療+ガン保険。 入院日額1万円、ガンと診断で200万円。 10年定期。月 10,641円、年額 127,692円。 ※もったいない。 このお金を貯蓄しておけば、 10年で127万円に、30年で383万円になる。【現在加入中の保険】は以上の3つです。いまのところ(3)の見直しをしています。(3)の10年定期の医療を解約し(解約返戻金50,000円)新規の医療保険を探そうかと思っています。 ※この発想自体が、業界の『洗脳』にどっぷり・・。 ●医療保険加入は大損! 新規の医療保険を探す必要はない。ガン保険は、一時金(50万~200万)が出るものは定期にしろ終身にしろ支払いが高くて躊躇していたところ特定疾病保障保険(ガン・3大疾病と診断されたら200万が出る終身保険)があるということを知りました。月 3,980円です。 ※算数をしてみましょう。 3,980円×12ヶ月×30年≒143万円 何十回も入院できる・・ぞ。死亡保障にもなるので掛け捨てよりは悪くないのでは?と思ったのですが、どうなのでしょうか? ※死亡保障がいくら必要かも検証しないで、 さらに「死亡保障にもなる」分のお金・・払う? ●『保険は掛け捨て!』・・と割り切ることができないと、 一生・・延々とお金をタレ流し続けるおバカさんに・・。夫には200万タイプ、妻には100万タイプ(月2,000円)を検討中です。 ※算数をしてみましょう。 2,000円×12ヶ月×30年=72万円 何回も入院できる・・ぞ。医療保険の薄い部分(ガン3大疾病)をこれでカバーできる、という考えは甘いでしょうか。 ※「薄い部分をカバー」なんていう発想が、 業界の『洗脳』のタマモノ・・です。 そもそも医療保険は不要です。 加入者に損をしてもらうことで、保険屋さんや 販売代理店が成り立っています。書き込みをするのに不慣れなため、読みにくい文章で申し訳ありません。よろしくお願いいたします。(2009/09/22 08:54:37 PM) ※いえいえ・・文章は、読みやすいですよ。 内容はおバカさん(失礼!)・・ですが。 (^^ゞ補足です。(1)妻型 生命保険 1,000万。掛け捨て。 月1,700円。年額 20,400円。 ※この妻に死亡保障が必要か不要か? 必要なら・・この金額が妥当か? 検証してみないと分かりません。 ・・が、 要らない可能性が大!・・です。 10年だけでも、20万円を捨てます。 ( おいしいものでも食べたら? )も加入中でした。こちらは近いうちに解約すべきか・・・迷っています。教育資金が貯まっていたら(2)は大学入学時には解約せず、そのまま生命保険として置いておこうと思っています。 ※れれっ? 生命保険で残す? 要らない可能性が高い保険の保険料を 延々と払い続ける? ●葬式代を保険で準備するおバカさん。 保険で資金準備するのは効率が悪い。 ●資金準備は現役時を優先! 現役時の教育資金やマイホーム資金よりも、 ばあちゃんになって死んだ後を優先する おバカさん(失礼!)がいっぱいいます。こちらのサイトを拝見しながら「木を見て森を見ない」状態とはまさに自分のことだと痛感しております・・・もっと勉強したいと思います。(2009/09/22 09:59:09 PM) ※まったく・・、おっしゃる通りのおバカさんです。 ( 失礼! )お願いがあります。質問や相談を希望する方は・・まず、「家計の常識を疑え!」を熟読してください。消費者が損をしないための基本的な考え方が書かれています。今回のりんどうさんの文章から察するに・・そちらを読んでいないと思われます。りんどうさんの文章は、「保険屋さんがつちかって来た常識」の範囲内で、「冷静になっていちから考えるチャンス」・・という発想をしています。その枠の中で考える限り、「医療保険はどれを選んだらいいの?」・・のような、アホバカ発想をしてしまい、保険屋さんにとって非常に都合の良い「おりこうさんなお客様」になってしまいます。真剣に家計のことを考えるなら・・、自分が知っている常識の中で「いちから」・・ではなく、もっと手前まで戻って「ゼロから」・・スタートしましょう。「常識」を取り払って、頭の中を空っぽにして、「ゼロから」・・スタート! ・・です。そのために、「家計の常識を疑え!」を読んでほしいんです。読んだ上で、質問や相談をどうぞ。給与明細をしっかり見たこと・・ありますか?りんどうさん宅のダンナの給与明細の、「健康保険料」は金額はいくらでしょうか?毎月の給与やボーナスから引かれています。これ・・スーパー医療保険! ・・なんですよ。( 民間の医療保険なんか足元にも及ばない )どんな保障内容か?自分で徹底的に調べてみましょう。「うわぁ~、こんなに保障されてるの♪」・・と、びっくりします。すごい保障内容だから、払う保険料もすごい!( 強制だから皆・・払っています )仮に保険料が12,000円だとして、現役時代に総額でいくら払うのか?ザックリと算数をしてみましょう。12,000円×14ヶ月×40年=672万円!!リタイア後も払い続けるので・・、総額は1,000万円近くにもなります。( これ・・掛け捨てです )保障内容もすごいけど、保険料もすごい!一生でこんなに医療保険にお金を費やすのに、まだ・・別の医療保険でタレ流す必要ある?( それも・・損をすることが前提の保険に )りんどうさん宅の保険は1本のみで充分。ヒアリングをして検証してみないと何とも言えませんが、与えられた情報からの印象では・・、ダンナの死亡保障のみで充分と思われます。あとの保険は清算!保険料を払ったつもりで貯蓄へ。目に見えて貯蓄がペースアップできます。葬式代なんか気にすることはありません。現役時に必要になってくる資金のために、総体の貯蓄額が増えるように心がけましょう。その時に・・「資金準備は目的別に」・・やってはいけません。これも、金融業界・保険業界がしくんだ「常識」・・です。消費者にそう思ってもらえば、彼らの準備したどうしようもない・・「目的別金融(保険)商品」の売れ行きが伸びます。なお・・35才男性、死亡保障額:2,000万円・・で、保険料月額:3,400円・・は、高すぎます。一般的に死亡保障の額は、先へ行くほど減ります。だから・・三角形の保険が合理的です。保険料は、今の半額程度で済みます。さらに・・いつまでも必要・・ということはありません。一般的に・・10年~15年でお終い。( 具体的には、検証が必要 )以降は・・家族全員、生命保険は一切不要になります。こういうこと・・です。「頭を空っぽにして、ゼロから」 ・・というのは。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/23

-

やっぱりマイホームが欲しい!・・まず何から?

生命保険料、年158万円!それだけ払えるなら、マイホームは楽勝・・です。 (^^ゞメール顧問会員の I さん(30代) (相談:ライフプランニング)家計の現状診断は、8月後半に終えています。その検証結果は・・?現状のまま推移すれば、かなり問題があります。老後の生活が・・まったく、成り立ちません。元凶・・は、生命保険!・・です。「現在や将来の安心のために加入している」・・つもりの生命保険が、家計を大きく蝕んでいます。保険屋さんが「生活設計(ライフプランニング)」を実際に行なうことは、決して無い!・・ことを、しっかり認識しておきましょう。 ・年間保険料 : 158万円 ・払込保険料総額:5,225万円 内保障コスト :2,430万円 ( 保障コスト=捨てるお金 ) 当事務所顧問会員の中でも10指に入る 「生命保険でお金タレ流し」家計です。 本数を数えるのもイヤになるほど加入。 ちなみに・・保険会社は、 ジブラルタ、AIGエジソン、住友、第一、 東京海上日動、アクサ。 家族全員にこれでもか、これでもか・・と。 生活設計どころか、節操のカケラもありません。 立派なマイホームが建つほどのお金を 捨てていては、生活設計が成り立ちません。 I 家は妻は30代、夫は40代で、家賃10万円の賃貸住まいです。マイホーム取得に関して・・夫は、不況で勤務先の状況もよくないし・・自分の年齢でローンを組むことにも不安が・・。⇒マイホーム取得は頓挫!? ・・という状況でした。メールをいただきました。こんにちは。住宅問題頓挫!とメールさせてもらってから、10日近く。いろいろと主人と相談した結果、前向きに検討!ということになりました。1 今の年齢(40ウン才)で、 ローンを組むことに対しての抵抗があり、2 決算予算時期の今、 会社が抱えている業績不振を目の当たりにし、3 会社が危ないかもと?!とあった主人の不安ですが、1に関しては、今まで生命保険に莫大に掛け捨てていた 保険料が解消されれば、無理なローンでもないことを 理解してもらい、2・3に関しては、今後2年(末子が小学校入学まで)さえ、 何とかなれば、その後は、私も働けるので、何とかなるかと。業績不振といえど、今の住居から引っ越すほどは考えていない主人で、それを考えれば、ローンも払えるか!ということになりまして。。。今後のシミュレーションを住宅購入を考慮したうえで、よろしくお願いします。・・・で、学区のこともあるので、今の学区内で探そうと思ってます。そこで、どのような手順でことを進めれば良いのかな・・・?というのが相談です。まずは、金額が決定しなければことは進まないと思いますが、金額の決定方法は、どうすれば良いのでしょうか?以前、メールの回答で、【フラット35】で!とアドバイスいただきました。我が家の家計の状況から考えると、今後は教育資金等でお金のかかる時期なので、予測のつく固定金利35年で・・・という意図でしょうか?民間金融機関で、固定10年とかだと金利も安いのですが、我が家には、10年後金利が上がる際の支払いや借り換えを考慮すれば、フラット35がベスト!ということでしょうか?新築戸建・新築マンション・中古戸建・中古マンション等ありますが、ローン支払終了が老後になることを考えると、マンションのほうが住みやすいかな?!と。。。マンション購入を検討するうえで、留意点等があれば教えていただけませんか?長々と書きましたが、よろしくお願いいたします。マイホーム取得に向けて、まず・・何から? ※ I さんは、「現状診断」の「総評」をもう一度 しっかり熟読してください。1 家計を整える。 I 家の場合は・・まず、生命保険の清算!・・です。現状診断の結果・・ I 家に必要な生命保険は、夫の死亡保障5,000万円のみです。妻や子どもたちには何の保障も要りません。たまたま加入中の合理的な三角形の保険があります。住友の「家族収入保険」:6552万円・・。これを本来必要な5,000万円に減額すれば、保険料は年15万円程度で済みます。必要期間を15年として・・15万円 × 15年 = 225万円本当に必要で・・有効に捨てるお金は、225万円だけで済みます。このままいけば・・2,430万円も捨てる予定だったのが、たった・・225万円です。2,430万円 - 225万円 = 2,205万円この・・2,205万円をマイホーム資金に廻せます。( これは・・大きい! )これは・・捨てるお金の回収ですが、生命保険の清算では・・まだ・・いいことがあります。「解約返戻金」が戻ってきます。全部を合計すると、けっこうな金額になるかも・・。これも、マイホームの自己資金に充当できます。自分たちが働いて得たお金・・です。「安心料」として保険屋さんにプレゼントするより、自分のマイホームに使った方がいいでしょ。・・ということで、今・・進行中の「生命保険の清算!」をどんどん進めて、早く終了させましょう!すべて終わった結果の報告をお待ちします。( 解約した保険とその解約返戻金 )これが終わらないと、次に進めません。2 最適化した家計のシミュレーション作成「現状診断」ではひどかったキャッシュフローが、今度はどう変わったか? ・・を確認します。その中から・・マイホームに廻せる予算をきちんと導き出します。A マイホームにあてるお金 ・生命保険のタレ流しストップ分 : 約2,200万円? ・生命保険の解約返戻金 : 〇〇〇万円? ・これから一生の家賃ほか : 6,240万円 ・キャッシュフロー最終残高 : 〇〇〇万円?B マイホームに必要なお金 ・土地代 ・建築費 ・諸費用 ・住宅ローン利息総額 ・固定資産税・都市計画税の生涯の総額「Aの合計額の範囲内に、Bの合計額が楽に納まる」・・そんな計画なら、安心して進められます。住宅ローンの選択も、これらのシミュレーションが終わってから・・判断していくことになります。3 マイホーム計画を乗せたシミュレーション作成マイホーム取得を実行した場合、我が家の生涯はこうなっていく・・とはっきり分かります。安心して、実行に移っていきます。マンションは買うな!良い場所柄が安く購入できるマンション、その購入を・・選択肢に入れてはいけません。( 始めに楽をする分、後がたいへん )新築を買ってしまったら、10年内に売れ!中古マンション購入なんて、もってのほか!30~40年後の自分・・は、何才になる?そのころに、老後の身には大変つらい事態になる。ボリュームが大きくなりすぎるので、理由は省略します。過去の記事を参照してください。キーワード検索:このブログ内で読みたい記事がすぐ見つかります。「キーワード検索」に「マンション」を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/22

-

24才独身、この個人年金・・これからどうしたら?

お得? or もったいないことしてる?読者からの相談です。あすまさん ・・からです。 ※は、私のコメント。個人年金保険について。 初めまして。24才男の配偶者無しのあすまと申します。会社に出入りされてる保険屋さんに保険入らない?と勧誘されて、要らないよなー、でもどうしようか? ※要らない、要らない、シングルに保険は全く不要!と悩んでいるうちにこちらのHPに辿り着き、色々と参考にさせて頂きました。 勧められているのは、住友生命のライブワンでして、色々と医療やら介護やらと付いており、判りにくい保険だなぁ。と思う内容でした。 ※お金をタレ流すだけ・・の特約てんこ盛りの保険です。 他の保険会社の主力商品も同じこと・・ですが。と言っても、主契約の積立金部分が終身で有って、他の医療や、死亡時の保険金は定期なんだな。と判りました。 ※普通の人には終身保険も医療保険も不要! 独身者の生命保険は、ただのお金タレ流し! けれども、流石に幾らなんでも結婚もしていない24才に、死亡時の補償を2000万で組んでも仕方ない。 ※当然!・・です。と言うか、何故そんなのを勧める?と思って居ました。 ※保険屋さんも生活がかかっています。 (^^ゞまた、年収250万ですが貯金も何とか800万ほど溜めておりますので、 ※すばらしい! 24才で年収の3倍以上も!万が一にも入院となっても何とでもなる。 ※その通り! バリバリ働くサラリーマンにとって、 入院はリスクでもなんでもない!・・んです。 入院した方がお金がかからないんです。 むしろ・・その月は、預金が増えたりします。 (^^ゞと思いましたので自分には要らないと思い、断りました。 ※OK、OK、・・です。 ただ、その生命保険は断れたのですが、以前に個人年金保険に(毎月12000円ずつを38年間払い)だけは加入しております。その当時は銀行さん以外にも預けられて、利子も付いてお金増えるんだ!じゃあ入ろう!みたいな感じで加入したモノの、 ※加入動機が、あまりにも安易・・でした。 (^^ゞ今回の件で、非常に勿体無いコトしてる?と思うようになりました。 ※かも・・です。 契約内容は振込み金額は12000(月払い金額)×12(ヶ月)×38(年)で547.2万です。保険料金算利率(予定利率)が1.65%です。年金受取額は70.35万を10年分の703,5万となります。 ※一見・・お得そうです。 ・・が、まったく別の角度からの検討も必要です。 「お金を老後へ老後へ・・と送る作業をします。」 1 そうする必要があるか? 2 そうすることで現役中に問題が発生しないか? 『お金の置き場所』・・時間的な置き場所の問題です。 これからの・・結婚、子育て、マイホーム取得、等々・・ ライフプランニング(生活設計)の問題です。 保険屋さんは口にするだけで全く検証しません。 ( 保険会社も代理店も ) 「貯蓄としての損得」・・という狭いエリアだけで考え 判断した結果、「教育資金がない!」・・という おバカさん(失礼!)も何人か見てきています。 よく言われる『木を見て森を見ない』・・状態です。 それと個人年金保険入ると年末調整で控除を受けられるとは聞いておりましたが年金としての受け取り時に所得税が課税されるコトは全く聞いておらず、 ※はい・・保険屋さんはそんなこと説明しません。 販売にブレーキがかかりますから。 (^^ゞどちらにせよ、税金面でもマイナスになるんじゃないの?とも思うようになりました。 ※乱暴で大ざっぱな計算をしてみましょう。 〇個人年金保険料控除で戻る所得税総額 (税率10%として) 5万円×10%×38年=19万円 〇個人年金に課税される所得税総額 ・毎年の課税所得 年金の年額-年金年額×正味払込保険料総額/年金の総支給見込額 703,500-703,500×5,472,000/7,035,000=156,300 ・所得税総額 (税率10%の場合) 15、63万円×10%×10年=15、63万円 (税率5%の場合) 15、63万円×5%×10年=7、81万円 現在の税制では・・マイナスまでにはならないかも しれませんが、個人年金の所得控除は ことさら強調できるメリットではない・・ようです。また、定期預金の金利と比べても0.0338%と高くないんじゃないの?とも...。 ※保険と預金の利率と金利は、元本が全く別。 「利率が高い、または低い。」・・と言っても、 その基準になる元本がまったく異なるので、 比較のしようが無い。 「家計の常識を疑え!」を参照してください。 ※長期の貯蓄性保険商品のリスク 利率や将来の受取額を保険会社が約束 しますが、その保険会社の経営状況が 悪化した場合は、元本割れもあり得ます。 特に貯蓄性商品ほど被害が大きくなります。 ひるがえって・・預貯金は、国が保証します。 ( 一金融機関当たり1千万円とその利息 ) 国の保証と、一保険会社の保証、 そのちがいは・・あまりにも大き過ぎます。 38年は、超長期です。 長い間に何が起こるか分かりません。 途中解約する場合、元本割れする為、どの時点で解約しよう?若しくは減額して払い続ける?(1万2千を8千円に)と悩んでおります。 ※それはない・・と、思います。契約経過年数が6年未満だと10万、10年未満だと8万ほど元本割れします。15年で2万マイナス、で20年以降なら徐々にプラスになり出します。 解約か減額でどうしたら良いでしょうか?家計の常識を疑え!でも言われてるように今の個人年金は解約して、短期の預貯金の書換えで金利上昇に備え、 ※国が元本を保証する・・市場連動商品 定期預金を利子も含めて1年ごとに書き換える。 これの繰り返しで・・市場に連動する 複利運用商品になります。 その銀行が破綻しようが、国の保証付きです。 「元本割れはイヤ・・だけどお金は増やしたい。」 ・・という人向けの安全な市場連動複利商品です。 こんなことは・・ 保険会社はもちろん銀行もお勧めしません。 他の儲かる商品を売りたいから・・。 消費者が儲かれば、金融機関は損をします。 消費者が損をすれば、金融機関は儲かります。 これを・・「利益相反」の関係と言います。 保険会社や銀行が盛んに勧める商品は、 彼らが儲かるものです。 ・・買わないことです。今後の金利上昇までは今回の件は勉強代として、保険会社に払ったと納得するのが一番でしょうか?一度公開相談をお願いしたいと思っています。宜しくお願い致します。大切な・・セオリーがあります。『低金利時に、長期商品を契約してはいけない。』低金利(低利率)が長く続いています。0.3%だろうが1.6%だろうが、ドングリの背比べ・・の低金利(低利率)です。この時期に長期商品を契約することは、今の低金利を長期間・・固定することになります。将来、世の中の金利が上昇した時に、自分だけ「低金利商品」でがまんすることになります。個人年金も学資保険も、「長期商品」・・です。詳しくは・・「家計の常識を疑え!」を参照してください。20代シングルの生活設計。授業料として少々のお金をあきらめるかどうか?解約する場合でも、そのタイミングは?私の答えは、「お好きなように。」・・です。突き放すような言い方かもしれませんが、人生では色々な局面で授業料を払うものです。それが・・今回・・なのかもしれません。今から老後へ老後へとお金を送る必要はおそらく無いと思われますので、とりあえず解約!・・でいいと思います。それがどのタイミングだろうが、大差ありません。 ※顧問会員が払う顧問料も授業料 会員は当事務所に相談するために 若干のお金(顧問料)を捨てています。 ・・が、会員は莫大!・・見返りを得ています。 かと言って、 あすまさんに勧めるつもりはありません。 20代独身の場合はまだ、生活設計の しようがありません。 これからの人生のイベントがどうなっていくか? まだまだ設定のしようがありませんから。 ・・が、「木」だけを見ずに「森」全体を見る 意識をぜひ持ってください。 それが・・「生活設計」の意識です。ぜひ、ライフプランニング(生活設計)の意識を持ってもらいたいと思います。これからの長い人生、業者にだまされない体質作りを。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/21

-

マイホーム間取りと住宅会社選びと、それから・・

各社見積りが全部予算オーバーだったら?・・よくある質問です。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦で来所されました。マイホームのプラン(間取り他)の打ち合わせです。お父さん、お母さん、おばあちゃんもいっしょに住むので、子どもも含めて4世代同居の家・・です。かなり煮詰まってきています。ご家族の中でも・・もう具体的に、イメージがふくらんでいるようです。面積は建築基準法上は、約87坪ですが・・、吹き抜けが・・玄関とリビングの2ヶ所、ダイニング・キッチンは開放的な勾配天井、2階から階段を昇って・・広い小屋裏収納、・・等々の内容なので、実質面積は100坪以上・・?そのへんの展示場住宅よりは・・かなり立派だし、楽しい内容もふんだんに含まれています。受注した住宅会社は、完成させたら発表会に借りたくなる・・と思います。プランが煮詰まるにつれて・・、そろそろ見積りを依頼する住宅会社もピックアップしていかなければなりません。武田FP「依頼したいところ、どこかありますか?」Mさん「S社・・ですね。断熱の方法とかで・・。 あと・・I 社。いい味を出しているから。 それから・・T社。」S社 : 私の印象では予算オーバーしそう。 でも、これまで実際に見積り依頼した ことが無かったので、依頼してみたいと 思います。 ( 常設展示場を持っている会社は、 一般的に価格が高くなっています ) I 社 : 過去に一度・・見積り依頼しています。 顧問会員のSさん(30代)が建築した際に 営業マンに事務所に来てもらって 見積りを依頼しました。 その翌日に・・辞退の連絡をもらいました。 ( 同じ条件での見積り提案競争では 勝ち目がない・・と判断? )T社 : 過去に見積りもしてもらっているし、 競争の結果・・受注して建築もしています。 ( 今回も見積り依頼するつもりでいました )Mさんが希望する会社を含めて、4~5社に見積りを依頼したいと思います。見積り価格が全て予算オーバーになったら?プランが煮詰まってくると・・ご本人たちは、よく・・こんな不安を抱えるようになります。これまでの「提案競争」でも、5社が見積りをすれば・・3社は予算オーバー、・・のようなパターンが多かった・・です。1~2社が予算内に納まるように、プラン作りをしていくのが、当事務所の役割・・です。今回のケースは、ちょっとボリュームが大きくなりすぎているかも・・という心配はありますが・・。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/19

-

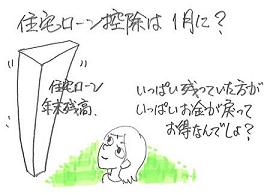

住宅ローン繰上げ返済の時期は、1月がベスト?

住宅ローン控除の年末を待って・・?メール顧問会員のJさん(40代) (相談:ライフプランニング)すでに家計の現状診断を終え、さらに・・リクエストに応じたシミュレーションも終えて、家計改善の実行段階に入っています。生命保険の清算と、住宅ローンの繰上げ返済です。メールをいただきました。 ※は、私の声。 いただいたメールには論点が2つありました。 ・生命保険の見積り比較 ・住宅ローン繰上げ返済の実行時期 前者については・・今日の記事で触れました。 「三角形の生命保険は、大きく・・2種類あります」 今回は後者について回答します。 また500万の繰上げ返済の時期ですが住宅ローン控除の年末を待って 1月あたまに すぐ繰り上げ返済するのがベストかと思いますがどう思われますか? 以上 教えてください。・・なんか、イメージとしては、おっしゃる通り・・『年末は残高が残っていた方がお得 ♪』のような感じがします・・よね。そう・・とも、言い切れない・・とは思いますが・・。 「お金が戻ってくる・・という具体的な実感がある方が 有難いですぅ。 戻ってくる・・という感じがいい ♪」 ・・佐々木FPも賛同しています。 (おバカさん?)住宅ローンの年末残高が大きいほど、住宅ローン控除でもどる金額が大きい。・・ということは、事実です。住宅ローンの繰上げ返済を先延ばしするほど、住宅ローン利息を余分に負担する。・・ということも、事実です。さあ! ・・どっち?!結局、それぞれの大きさの比べっこになりますが、もう・・これは、案件ごとにちがうと思います。・融資年月 ・借入額 ・金利 ・返済予定期間・本人の所得税 ・繰上げ返済額 ・ローン控除条件・・等々、個別に条件がちがいます。・・で、Jさんの場合はどうか?Jさんの住宅ローンは、以下の内容です。・融資年月:H21年1月 ・借入額:1,340万円・金利:2.55% ・返済予定期間:25年・本人の所得税:ナイショ(控除は満額受けられる)・繰上げ返済額:500万円 ・ローン控除:年末残高の1%繰上げを2つの時点でシミュレーションしました。今月(9月)に実行した場合と、新年早々(1月)に実行した場合、・・です。それぞれの時点で実行した場合の・・〇09年末のローン控除額〇節約利息額 09年末のローン控除額 節約利息額09年9月 80,200円 3,035,100円10年1月 130,400円 2,990,600円 △50,200円 △44,500円 50,200円 - 44,500円 = 5,700円今月(9月)・・繰上げ返済すれば、ローン利息の節約は・・44,500円お得ですが、ちょっと待って・・新年早々(1月)に繰り上げ返済すれば、ローン控除で・・50,200円お得です。結論は・・1月に繰上げ返済した方が、5,700円お得♪・・でした。それほどのちがいではありませんが・・。 (^^ゞ 「どっちにしても・・ちょっとの差なら、私だったら お金が戻った・・と実感できる方がいいですぅ。」 ・・佐々木FP ( 主婦の感覚? ) ローン控除優先派の佐々木FPも、 住宅ローンを返済中です。 佐々木家は今年、多額の繰上げ返済をしました。 ・・ので、もう・・ローン控除は受けられません。 ( 残る返済期間が10年未満になった・・ため ) それはそれで正解・・です。 ローン控除を受けるために、多額の利息を 負担し続ける人は、おバカさん・・です。 今回の比較テーマは、「数ヶ月の時期の差」 でどちらが得か?・・ということでした。 繰上げ返済自体をした方がいいかどうか? ・・と言えば、した方が圧倒的にいい! ・・に決まっています。Jさん・・これで、1月に決行! ・・になるんでしょうね。 Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)「現状診断」の資料作成、3日目・・です。不動産等や相続ほか色々な要因を抱えています。一般の顧問会員よりは日数がかかります。公的年金の計算資料~キャッシュフロー表までは完成。その後の・・遺族年金の計算資料、死亡保障必要額の計算資料、今日で完了することができませんでした。正味・・あと一日を要するようです。明日から5連休、連休明け・・になります。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/18

-

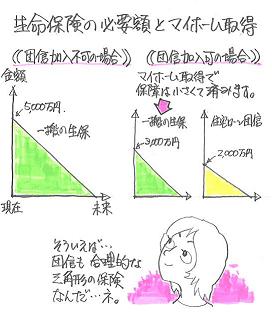

三角形の生命保険は、大きく・・2種類あります

受け取り方が、一時金と年金と・・。メール顧問会員のJさん(40代) (相談:ライフプランニング)すでに家計の現状診断を終え、さらに・・リクエストに応じたシミュレーションも終えて、家計改善の実行段階に入っています。生命保険の清算と、住宅ローンの繰上げ返済です。メールをいただきました。 ※は、私の声。お世話になります。パソコンが本当に駄目になりまして再セットアップしました・・・・武田FPのめるアドも 飛んでしまいました・・・ ※相変わらずの・・〇〇パソコンです。バックアップが中途半端でしたのでせっかく送っていただいたエクセル資料もパアになりました。 ※ ・・。大変に恐れ入りますが ・・チョメチョメ・・に 再再送信をお願いします。 ※ ・・、 ・・分かりました。今800万の保障の逓減定期を探していますが 東京海上で 770万 10年 の家計保障なるものを紹介してもらいました。金額は少ないですが、いざとなれば子どもたちの結婚資金をなくせば200万浮きますし。 ※そんなことまでしなくても大丈夫。年払いで15.360円 月にして1.280円・・・安いです。 ※その資料を見せてください。内容を確認したい。ここにしようと思いますが今まで聞いたこともないもので武田FPは どう思われますか? ※決めるのはまだ早い!800万で計算してちなみにソニーは年払い 24.240円月払いができないので・・・月/2.056円 オリックスは・・・・・月/2.758円 大同はこれから調べますお答えします。料金や価格には、それぞれ理由があるものです。Jさんは、性格のちがうものを・・同じものとして比較しています。大きな金額差が出るのは当然・・です。まず・・、『死亡保障を安く確保するには三角形の生命保険。』・・という原則に沿って動いているのはOK ♪その三角形の生命保険は、大きく分けて2種類あります。( 給付金の受け取り方で・・ )A : 一時金 B : 年金A・・に属するのが、『逓減定期保険』です。 遺族は一時金で受け取ってお終い。B・・が、『収入保証保険』です。 遺族は生活費として原則・・年金で受け取ります。 ( 一時金受取りを認めている商品もあり )Jさんが言う・・「東京海上の家計保障なるもの?」・・は、Bの『収入保証保険』だと思われます。ひるがえって・・ソニー、オリックス、等々は、Aの『逓減定期保険』です。同じ保障額なら、保険料はBの方が安くなります。なぜか?お金を払う側(保険会社)の立場で考えればわかります。「800万円を1回で払う。」「10年かけて・・総額800万円を払う。(年80万円)」負担が軽いのは、後者・・です。支払いを繰り延べできますから。前者の場合は、いざ!・・という時に、一括でポン!・・と払わなければなりません。なので、後者の保険料は安くなります。Jさんは、ゴチャマゼ・・ではなく、同じ内容のものどうしで比較する必要があります。ソニーやオリックスほかでも、「収入保証保険」を扱っていたりします。( それぞれの商品名は異なりますが・・ )「受取りが年金形式のもの」・・という言い方で、見積りを取ってみましょう。同じ内容のものどうしで、きちんと比較しましょう。※ 注『収入保証保険』は、年金として受け取る際、毎年・・所得税が課税されます。必要額ピッタリの給付額では足りなくなります。保険屋さんに・・「所得税で引かれる分を考慮して。」・・と付け加えて、見積りをしてもらいましょう。『収入保証保険』では、必要額を大きくする必要あり。 Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/18

-

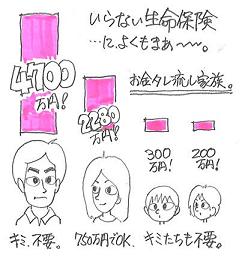

生命保険でお金タレ流し、ナマの実例で検証する

考え方次第で人生は変わります。メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日の記事に登場したYさん・・です。Y家の加入生命保険を詳しく紹介します。このような加入のし方の家族・・よくいます。何が問題か? どうすればいいか?・・を、見ていきましょう。 ( 共済系は割戻し30%を考慮 )【 Y家の加入生命保険 一覧 】■夫 ↓ 四角形の保険はムダ!〇三井住友 夫婦連生終身保険 ←終身保険は不要! 死亡:3,350万円 入院:5,000円 ←医療保障は不要! 保険料 月:13,236円 年:158,832円 払込保険料総額:9,587,100円 ←保障でこんなに払うな!〇全労済 セット共済 死亡:1,000万円 入院:2,000円 ←医療保障は不要! 保険料 月:3,995円 年:33,558円 払込保険料総額:1,208,088円 ←チリも積もれば・・だ!〇三井住友 教育保険 死亡:360万円 入院:0円 保険料 月:0円 年:0円 払込保険料総額:0円★夫の合計 死亡:4,710万円 入院:7,000円 ←医療保障は不要! 保険料 月:17,231円 年:192,390円 払込保険料総額:10,795,188円 ←保障でこんなに払うな!■妻 ↓ 四角形の保険はムダ!〇三井住友 夫婦連生終身保険 ←終身保険は不要! 死亡:2,170万円 入院:5,000円 ←医療保障は不要! 保険料 月:0円 年:0円 払込保険料総額:0円〇全労済 セット共済 死亡:0万円 入院:2,000円 ←医療保障は不要! 保険料 月:295円 年:2,478円 払込保険料総額:96,642円 ←おいしいものでも食べたら?〇コープ たすけあい 死亡:10万円 入院:2,000円 ←医療保障は不要! 保険料 月:1,120円 年:9,408円 払込保険料総額:301,056円 ←おいしいもの食べよう!〇県民共済 こども共済 死亡:100万円 入院:0円 保険料 月:0円 年:0円 払込保険料総額:0円★妻の合計 死亡:2,280万円 入院:7,000円 ←医療保障は不要! 保険料 月:1,415円 年:11,886円 払込保険料総額:397,698円 ←保障でこんなに払うな!■子1〇三井住友 教育保険 死亡:100万円 入院:3,000円 ←死亡も医療保障も不要! 保険料 月:11,789円 年:141,468円 払込保険料総額:2,546,424円 満期金等総額:2,100,000円 ←払う金額より少ない!〇県民共済 こども共済 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:8,400円 払込保険料総額:100,800円 ←おいしいものでも食べたら?★子1の合計 死亡:300万円 入院:8,000円 ←死亡も医療保障も不要! 保険料 月:12,789円 年:149,868円 払込保険料総額:2,647,224円 満期金等総額:2,100,000円 ←払う金額より少ない!■子2〇ソニー 学資保険 死亡:0万円 入院:0円 保険料 (月:円) 年:128,740円 払込保険料総額:1,802,360円 満期金等総額:2,000,000円 ←あまり・・お得でもない・・。〇県民共済 こども共済 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:8,400円 払込保険料総額:134,400円 ←おいしいものでも食べたら?★子2の合計 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:137,140円 払込保険料総額:1.936,760円 満期金等総額:2,000,000円 ←あまり・・お得でもない・・。★★ 家族全員の合計 ★★ 保険料 月:32,435円 年:491,284円 払込保険料総額:15,776,870円 満期金等総額:4,100,000円 ⇒保障コスト(タレ流すお金):11,676,870円!で・・現状診断の結果、Y家に必要な保障は・・、●夫は死亡保障は不要。●妻に死亡保障が必要!・・という結果が出ました。その必要保障額は・・現在:750万円で、10年後:マイナス970万円です。4~5年後にはもう・・不要! ・・ということです。⇒ Y家に必要なのは、妻の死亡保障:750万円だけです。 それも・・約5年間だけ。 ※それにしても・・三井住友生命は・・。 不要な夫に3千万円以上の死亡保障に 加入させています。 妻にも2千万円以上・・。 生活設計・・きちんと行なっているんでしょうか? ( やっていないから・・このザマですが ) 「生活設計」とか「ライフプランニング」という 言葉を安易に使わないでほしい・・です。 ま・・特定の企業・団体を攻撃する意図は まったくありませんので・・。 たまたま・・Yさんの 生命保険一覧にあった・・というだけのことです。 ( 他の生保も、同じようなものです )・・で、どうするか?1 妻の750万円分を三角形の保険で準備する。2 貯蓄性の保険で残すものを決める。3 他の保険はすべて解約する。 ⇒ 清算終了!これだけで、1千万円以上のタレ流しは止まります。家計が大幅改善、貯蓄が目に見えて増えていきます。Y家の新たな保険料は・・おそらく、・妻の死亡保障750万円 : 12,000円/年 ( 安っ! )・子2の学資保険が残り : 128,740円/年合計で・・約14万円/年で済みます。今は・・約49万円ですから、49万円 - 14万円 = 35万円毎年・・35万円ものお金が浮きます。保険屋さんに置くより・・我が家に置いたら・・? ※共済系 最近・・加入者がどんどん増えているようです。 ・・が、私のコメントは・・ 『中途半端で役に立たない。』 ・・です。 『そのお金でおいしいものでも食べたら?』・・です。 元々・・医療保障は不要です。 死亡保障には・・? ・保障額が小さくて役に立たない。 ・四角形の保障なので効率が悪い。 安いから・・と共済系に加入するのは、 ただのお金のタレ流しです。 チリも積もれば・・けっこうな山になります。 バーゲンで「着ない洋服」を買うのと同じです。 おしいものを食べて幸せな気分になった方が、 ずぅ~~っと・・お得です。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)昨日から「現状診断」の資料作成に没頭しています。不動産等や相続ほか色々な要因を抱えています。一般の顧問会員よりは日数がかかります。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/17

-

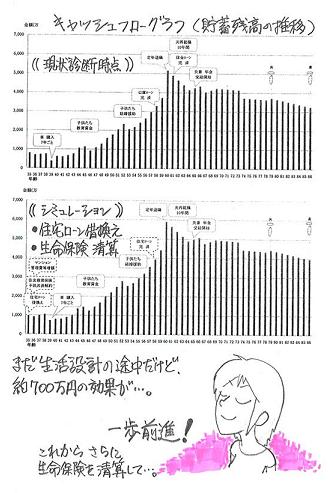

生命保険と住宅ローン、人生をシミュレーション

一歩前進できます!メール顧問会員のYさん(30代) (相談:ライフプランニング)すでに家計の現状診断を終えていて・・、( キャッシュフローは一応・・大丈夫 )シミュレーションの作成を依頼されました。〇住宅ローンの借換え 2.8%の住宅ローンが11年目から4%に なるので、ここで借換え!・・です。〇生命保険の清算 (見直しではない!) すべては終わってはいません。 とりあえず・・すぐできるところから清算!・・と、まだ生活設計の途中段階ですが、シミュレーションを作成して送りました。その資料の一部が、上のキャッシュフローグラフ。上が現状診断時点、下が今回のシミュレーション ・・です。ん・・? ほとんど変わりない?同じように見えますが、貯蓄残高の厚みがちがいます。( シミュレーションの方が厚いでしょ? )今回の・・部分的な家計の見直しだけでも、家計経済効果は・・700万円!・・です。メールをいただきました。おはようございます。〇〇のYです。早々のシミュレーションありがとうございます。 シミュレーションしていただいたおかげで一歩前進できます!まず、妻の死亡保障を確保するため、新たに保険に入り直してから現在の保険の解約を進めたいと思います。早速、逓減定期保険で見積もりを取りたいと思います。 また、見積もりを取りましたら報告させていただきます。よろしくお願いします。「まず、妻の死亡保障を確保するため」そう・・なんです。 現状診断の結果、妻に死亡保障が必要!・・という結果が出ました。逆に、夫は永遠に不要!・・という結果が。 Y家は、フルタイムの共稼ぎです。30代の夫婦に2人の子ども・・4人家族です。生命保険には10本・・加入していました。月の保険料は・・約3.2万円。年間の保険料は・・約49万円!継続した場合の支払い保険料総額は・・約1,580万円! 内・・満期金等は・・410万円。 内・・保障コスト(捨てるお金)は・・1,170万円! ( うぅ・・もったいない )保険屋さんに行って「無料相談」すると、このような悲惨なことになります。 (^^ゞ( タダほど高いものはない! )・・で、Y家に必要な生命保険は・・現状診断の結果、妻の死亡保障だけ!・・ということになりました。 フルタイムの共稼ぎの場合・・、 〇夫婦ともに生命保険は不要! 〇妻のみ生命保険が必要、夫は不要! ・・というケースはよく出てきます。 「無料相談」では教えてもらえない場合が多い。 ・・結果、お金の大量たれ流し・・に。 実は「教えない」のではなく、そもそも保険屋さんは 「生活設計」とか「ライフプランニング」とかを、 実際にやることはありません。 (口先・・だけ) なので・・きちんと検証することはありません。 ・必要か?不要か? ・必要なら、金額はいくらか? ・必要なら、いつまでか? ・・等々。 このような姿勢の売る側が、まともなアドバイスが できるわけがありません。 大きい契約をたくさん取った人が評価される世界です。 不幸にもそんなやり手の営業マンに当たった消費者は、 「安心」のために大金をたれ流し続けます。 ( ・・ご愁傷様 )Y家では・・家族全員が生命保険にも医療保険にも、これでもか、これでもか、・・と、た~っぷり加入。( タレ流す・・わけです )改善方法は、実にカンタンです。妻の生命保険(死亡保障)を三角形の保険で確保できたら・・、加入中の保険・・すべてを解約! (清算!)これだけ・・です。 家計が見違えるように変わります。Y家の妻の死亡保障必要額は、検証の結果・・、現在:750万円で、10年後:マイナス970万円です。4~5年後にはもう・・不要! ・・ということ。仮に5年間・・かけるとして・・、30代半ば女性の保障750万円、三角形の保険での保険料は、わずか1,000円/月・・です。0.1万円×12ヶ月×5年=6万円たったこれだけ、捨てるお金は・・たった6万円で済んでしまいます。さらに・・5年経過後のY家は、生命保険が一切不要!( 生命保険料がゼロ! 家計上・・助かります )「無料相談」で、ありがたいアドバイスを頂いて、そのまま放置していると、1,170万円も捨てます。きちんと検証すると、捨てる必要があるお金は・・6万円。どっちがお得? ・・なんていうレベルではないですね。1,100万円以上のお金をどこに置く?A : 保険屋さんに置く。B : 我が家に置く。「Bィ~~ッ! Bィ~~ッ!」小学生でも判断をまちがいません。大人・・なら、「お金の置き場所」を間違えないように・・。 ※子どもの金銭教育 ・・なんてことを盛んにやっている FPさんが全国にいますが、 子どもの前に・・親の金銭教育 の方が大事! ( 圧倒的に! ) 大部分のFPの共通認識は・・、 「金銭教育=投資教育」ですが、 その前にするべき基本的なことが、 実は・・たくさんあります。生命保険の清算!・・が終わったY家のキャッシュフロー表は、見違えるようになります。・・当然です。保険屋さんに置く予定だった1千万円のお金が、自宅に残るんですから。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)今日から「現状診断」の資料作成に入りました。不動産等も抱えているので、一般の顧問会員よりは日数がかかりそうです。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/16

-

繰上げ返済は難しい?住宅ローン借換え作戦

住宅ローンの借換え、見積り中・・です。メール顧問会員のKさん(40代) (相談:ライフプランニング)すでに家計の現状診断を終えて・・、( 現状のままでは教育資金不足 (^^ゞ )その結果に基づいた色々な動き出しをしているところ・・です。メールをいただきました。 ※グリーン文字は私の声。こんにちは。 メール顧問会員のKです。 ※こんにちは。日曜日に応援しているサッカーチーム(Jリーグ)が久々に勝利したので、今日は朝から気分がいいです! ※おめでとうございます! 私も学生時代はずっとサッカーでした。今日は昼休みに、郵便局で妻の終身保険(医療特約付き)を解約してきました。 ※OK、OK、・・です。案の定、「解約するともったいないですよ」と郵便局員から親切なお言葉、というか説得がありましたが、笑顔で無視して、無事解約しました。 ※これからのタレ流しが、もっともったいない・・です。この2週間で解約返戻金が、70万円くらい戻ってきました。 ※よかった、よかった。最終的に貯蓄性保険(学資保険を除く)をすべて解約すれば、もっと戻って来る見込みです。 ※期待しましょう♪さて、現在、わが家では、住宅ローン借換の見積りを行なっている段階です。 ここで言っておきたいことがあるのですが、実は、私は、メール顧問会員になる直前(貴ブログを知る前)に、自分なりに住宅ローンを見直そうと思い、あまり深く考えずに、ソニー銀行に住宅ローン(変動金利)の仮審査の申込みをした結果、仮審査は通過しました(団信の審査は未了)。 しかし、仮審査通過後に、貴ブログを知り、このまま家計の現状も把握せずに住宅ローンを借り替えても、家計は改善されないと思い、メール顧問会員となった次第です。(なお、ソニー銀行は条件を変えて何度でも 仮審査の申請は行なうことができます。) ※家計の現状を把握した上で具体的な作業をすると、 生涯の見通しも立って・・安心できます。では、話を元に戻しますと、今のところ、 ・ソニー銀行 (口座あり・ネット専用銀行) ・〇〇銀行 (給与振込口座) ←〇〇銀行は地元地銀・・です。で見積りを取りました。 そのまま書くと、Kさんが どこの人か分かってしまうので・・。他の地元銀行・都市銀行も見積りを取ろうと思いましたが、ネットや電話で調べたところ、金利も保証料も横並びで大差なかったので、10年固定が比較的安い〇〇銀行の店舗だけに出向き、試算を行ないました。 私の場合、〇〇〇の既往歴(現在は治癒)があるので、その点はいずれの銀行の担当者にも話しましたが、本審査の段階で告知書を正式に提出してもらってからしか判断できないと言われています。 ソニー銀行と〇〇銀行との比較は下記のとおりです。 借入額は1840万円、18年間借り入れ(60歳退職時に完済)という条件で、金利等を比較すると ソニー銀行 10年固定 2.328% (固定期間経過後0.9%優遇) 15年固定 2.597% ( 〃 ) 諸費用 244,380円 (保証料不要) ←要:諸費用内訳 火災(地震)保険 106,200円 (現在の契約と同内容で試算) 〇〇銀行 10年固定 1.9% (固定期間経過後1.0%優遇) 15年固定 2.6% ( 〃 ) 諸費用 522,827円 (うち保証料は291,327円) 火災(地震)保険は現在の契約を継続するので当面は0円。 ←要:諸費用内訳となりました。 まず、10年固定で考えると、〇〇銀行の方が安いのですが、今後10年間は教育費が1番かかる時期であり、繰り上げ返済は難しいかもしれませんし、今後金利上昇した場合に対応できるか不安です(期間経過後の1.0%の金利優遇はありますが・・・・)。 なお、〇〇銀行は保証料等の諸費用が比較的多く、かつ、繰り上げ返済手数料が、21,000円で高めです。 一方、ソニー銀行は、〇〇銀行と比較すると、10年固定の金利が低くないのですが、諸費用は安めであり、かつ、繰上げ返済は1万円から可能(手数料は0円)です。 また、変動金利タイプ(現在は1.4%)で契約しても、あとで固定金利タイプに(1回は)無料で変更することができます。 ※10年固定は、Kさんの現状のキャッシュフローからは 少々危険な印象を持ってしまいます。 生命保険の清算後のキャッシュフローを確認した上で 判断したいところ・・です。 次に、15年固定ですが、両行とも金利に大差はありませんので、15年にすれば、ソニー銀行の方がいいのかなと思いますが、金利は低くはありませんね。 ただ、現状の金利(2.8%)より低く、2年後から適用される金利(4.0%)よりも安いので、15年固定で我慢すべきなのかなとも思います。 なお、ソニー銀行は、先に書きましたように、金利の変更を簡単にできるので、とりあえず変動金利で契約して、少し様子を見るというのもいいかなと思ったりもします(金利を変更する時期の見極めが難しそうですが・・・・・)。 ※変動金利の選択はありえません。 「金利上昇時に変更すれば、 それまでの超低金利を享受できる」 ・・という単純なお話では済みません。現状は、以上のとおりなのですが・・・・・もう1行くらい別の金融機関から見積を取ろうか・・・・と思案しているところでもあります。 ローン選びは、保険の解約よりもかなり難しいと感じています。 以上、途中経過ですが、アドバイスをいただいてから先に進んだほうがいいのかなと思いましたので・・・長文を書き連ねてしまいました。 お忙しいところスミマセンが、よろしくお願いします。住宅ローンの借換え・・の、お話です。返済中のKさんの住宅ローン金利は2.8%です。11年目から4%に跳ね上がりますので、真剣に借換えを検討しています。〇「優遇金利」には、何の意味もない。上記の住宅ローン比較に、「固定期間経過後1.0%優遇」・・等の表現がありますが、これは・・まったく、判断材料にする必要はありません。「優遇」の元になる「金利」は何でしょうか?だいたい・・「当行店頭金利」です。なんらかの「公的金利」ではありません。「当行店頭金利」は、その時々で「当行」が勝手に設定できる数値・・です。「店頭金利」を高く設定しておいて、「1%優遇」すればウソではなくなります。 ( どうにでもなります )〇固定金利期間の選択は、「家計」次第。家計の現状診断結果からは・・、Kさんは繰り上げ返済が厳しい状況・・です。( 生命保険の清算結果次第ですが・・ )繰上げ返済が積極的に可能ならば・・、固定金利期間は短くてもOK・・です。繰上返済がほとんど難しい場合は・・、全期間固定か長期の固定期間を選びます。〇他の住宅ローンも探してみる。Kさんが把握している住宅ローン以外にもまだ、色々な住宅ローンがあります。たとえば・・SB I 住宅ローン。 ←断っておきますが・・、 当事務所、特別な関係なし。参考までに・・ 〇フラット35 20年固定 2.49% 諸費用 ・保証料:0円 ・繰上げ返済手数料:0円 ・融資事務手数料:2.1%〇マイホームローン 20年固定 2.40% 諸費用 ・保証料:0円 ・繰上げ返済手数料:0円 ・融資事務手数料:4.2%Kさんの場合はまだ・・判断のしようがありません。生命保険の清算後のキャッシュフローがどのように変化(改善)するかを確認してから・・です。ま・・それでも、今のうちから住宅ローンの情報を収集しておくことはいいことです。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のWさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。昨日から作業をしていた「再ヒアリング」のシート、今日いっぱいで整理せいとんが終了しました。先ほど・・郵送しました。( Wさんのパソコンはマックなので添付送信不可 )《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 受けるごとに赤字です。 (^^ゞ『身内』として厳しく徹底的に支援。『お客様』扱いはあり得ない。それでもよかったら「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/15

-

この保険には入るな!という人が勧める生命保険

その保険だって、「入るな!」・・です。 (^^ゞ「週刊現代」 8/22・29号・・に、生命保険に関する興味深い記事があったので、取り上げてコメントしたいと思います。書き手は・・『生命保険で損をしたくないならこの1冊』の著者で、国際保険総合研究所 所長のM氏。「漢字系(社名が漢字の)生保が最近販売 している保険はひどいものばかりだ。」・・だそうです。以下に記事の内容をかいつまんで紹介します。 グリーン文字は、私のコメント。「人気の『更新型』生命保険に入ってはいけない」 あなたの人生設計が狂います 1,400万円近くをドブに 定年退職後、あなたが亡くなったら遺族がいくら 手にするのかを計算したことがあるだろうか。 20年以上支払ってきた生命保険にもかかわらず、 保障額がわずか100万円だったとしたらーーー。 第一生命の『堂堂人生』 死亡保障額:5,000万円、入院:1万円/日。 Gさんが35才で加入、保険料は29,034円。 10年後契約更新で、保険料は53,695円に。 さらに10年後契約更新で、保険料は85,135円に。 60才までの支払いをすべて終えると・・ 支払い保険料の総額は1,491万円。 定年退職後の終身保険の保障額は・・なんと、 わずか100万円程度。 定年後も今までと同じように保障が続くと 勘ちがいしていたGさんの思いは、 まったく裏切られる。 定年までの人生を健康に過ごせば・・ 1,400万円近い大金をドブに捨てたも同然。・・のような書き出しで、各生命保険会社の商品の内容を暴いています。 「悪い保険」の筆頭が・・ 「抱き合わせ型保険」と「アカウント型保険」の2つ。 「抱き合わせ型保険」 少額の終身保険に大きな定期保険、そのほかに もろもろの特約が大量に付いている保険。 日本生命の『ロングラン みらいサポートEX』 『生きるチカラ みらいサポートEX』 「アカウント型保険」 保険料の一部を口座に積立てていき、 払込み後は終身保障へ移行できる・・としている。 明治安田生命『ライフアカウントL A 』 第一生命 『堂堂人生』 朝日生命『保険王』 問題点 ●保険料払込みが終了した時点(60~65才)で、 多くの保障が終わってしまう。 あとは、100万円程度の終身保険しか残らない。 ●「更新型」なので、同じ保障内容なら10年ごとに 保険料が1.5~2倍程度も増額になる。 たとえば・・ 第一生命の『順風人生』で死亡保障が5,000万円 (入院:1万円/日)の場合の保険料は・・ 当初の10年間は、30,132万円/月。 次の10年間は、54,722円/月。 55才からの最後の5年間は、90,079円。 アカウント型保険の場合、払込み終了時点で それまで積立てたお金で終身保険を買うことになる。 だが、アカウントで貯められるのは、 月に数百円から多くても3,000円程度。 仮に月額1,000円として25年間で 貯められるのは、せいぜい30万円に過ぎない。 これっぽっちの金額で老後人生の保障を? 住友生命の『ライブワン』は介護保障の充実を 売りにしているが、必要な時期には保障が無い。 要介護状態になった際の保障額は・・? 35~39才で、5,600万円。 50~64才で、2,600万円。 65才以上では、0円。(保障なし) リスクが高まるにつれて保障額が減っていく。・・ということで、抱き合わせ型型もアカウント型もダメ!・・としています。 んじゃぁ・・どうする?・・で、以下のように書かれています。 「いったいどんな保険に入ればいいのか?」 ※この発想自体が、損の始まりになります。 (^^ゞ ( 「保険加入」を前提にしてはいけない ) M氏が自信を持ってお勧めする保険は・・ 『積立利率変動型終身保険』 ・・です。 ・保険料が一定。 ・生涯を保障する終身保険。 ・運用益分だけ保険金が増える。 ・運用が不調でも最低保証がある。 たとえば・・ソニー生命、 一生涯の死亡保障:1,000万円の場合、 35~60才の払込みなら・・ 保険料月額は23,060円。(途中増額は無い) 払込み総額は691.8万円。 ソニー生命の試算では・・60才の時点で解約しても、 最低702万円の解約返戻金が得られる。 60才未満で解約しなければ、支払額以上が戻る。 あなたの生命保険はだいじょうぶか? 保険証書を引っ張り出して点検してほしい。・・と結んでいます。 週刊現代を読んで・・「なるほど~。」と感じた方が大勢いたかどうかは分かりませんが、このまま鵜呑みにしてはいけません。前段の・・「抱き合わせ型保険」と「アカウント型保険」もまったくダメ! ・・については、賛成です。まったく、その通りです。問題はその後で・・「終身保険」を勧めていることです。個別の家計の生活設計をいくつも行なっていると分かってくることですが・・『一般的に、終身の死亡保障は不要です。』きちんと検証することで確認できます。・夫婦ともに死亡保障は不要。・夫のみ死亡保障が必要。・妻のみ死亡保障が必要。・夫婦ともに死亡保障が必要。・・のように色々なパターンが現れます。そして必要だとしても・・その金額は、一般的には時間の経過と共に減っていきます。どこかの時点でゼロになります。(不要になる)終身の死亡保障は不要なんです。こういうお話をすると、よく聞くコメントは・・「有利な貯蓄になるんだから、いいんじゃない?」・有利な貯蓄かどうかは分かりません。 保証しているのは国ではなく保険屋さんです。 長い期間の内に・・その会社がどうにかなったら、 そんな保証は吹っ飛んでしまいます。 保険会社の破綻等では、貯蓄性保険ほど こうむる被害が大きい・・んです。・そのお金を現役時に使った方がいい。 いつも言う「お金の置き場所」の問題です。 その内の「時間的な置き場所」の問題です。 生活設計でキャッシュフロー表を作ってみると、 教育資金不足や老後資金不足・・ なんて事態が時々見受けられます。 天寿をまっとうした後にもらってどうするの?ということで・・、情報を発信している人がどういう立場の人か?・・には、注意が必要です。今回のM氏、保険業界の方だと思われます。ご自身が保険を販売しているかどうかにかかわらず、「売る側」の発想をしています。「保険料」という出費が少ない家計は健康です。「生命保険料ゼロ」・・にできれば、究極の健康優良児。( 私・・健康優良児 )きちんと検証することで判明します。子どものいる20代夫婦にもいたりします。40代夫婦で・・かなり多くなります。50代以上なら・・ほぼ健康優良児。( 生命保険が不要な家計、大勢います )・・なのに、中年~高齢者ほど、生命保険料をたれ流しているのが、日本の現実です。( 保険屋さんの洗脳が浸透しています )今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は終えています。シミュレーション資料の作成・・です。・住宅ローン借換え・生命保険清算(解約)・・の2つを行なった場合のキャッシュフロー。完成したので、これから添付送信します。メール顧問会員のWさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。「再ヒアリング」のための資料整理作業・・です。明日で完成・・か?《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/14

-

安くマイホーム建築しても その会社が潰れたら?

建築中に住宅会社が潰れたら・・?あるいは・・完成入居後に潰れたら・・?顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦で来所されました。住宅プラン(間取りほか)の打ち合わせ、これからの日程の打ち合わせ・・です。実際の建築は来年なんですが・・、「農業振興地域」に建築するので、事前手続きのボリュームがおおきく、今から具体的に進めておかなければなりません。約90坪、大きな家の打ち合わせです。あっという間に・・約3時間が経過しました。プランが固まれば、設計図書を作成して住宅会社4~5社に見積りを依頼します。提案競争・・です。見積りコンペ・・です。武田FP「5社程度に見積り依頼すると・・、 1~2社は・・のん気に普通の見積りを出します。 ほかは・・「競争」を意識してがんばってきます。 また・・会社の事情によって、なんとしても 『この1棟を受注したい!』・・というところなんかは、 さらに・・がんばった見積りを出します。」Mさん「その会社の事情・・って、経営状態が悪くて 『この冬も越せない。』・・状態だったりして。(笑)」建築費が安いのはいいけど、すぐ潰れてしまって・・マイホームが完成できない、・・なんてことになるようだったら困ります・・よね。これまでは・・提案競争のその場で、私がチェックのための質問をしていました。「建築中にもし・・御社が潰れたら、どうなりますか?」「入居後にもし・・御社が潰れたら、どうなりますか?」適切な回答をする住宅会社もあれば・・、「うちは・・絶対に潰れません!」アホバカ・トークをするところも・・。・・が、これからは・・ちがいます。新しい法律ができたんです。 これまでも『住宅品質確保法』によって、新築住宅は10年間の保証がありました。( 構造耐力上主要な部分と雨漏れについて )・・が、それは・・その業者が存在していなければ保証されようがありません・・でした。新しい法律は・・『住宅かし担保履行法』です。新しい法律では・・住宅会社の破綻があっても、消費者が守られます。住宅会社が保険に加入することで、( あるいは・・供託金を納めることで )住宅にかし(欠陥)が発生した場合に建築主が保証されるしくみ・・です。その住宅会社が健在なら・・保険金を受け取って・・無料で直します。その住宅会社が潰れていても・・建築主は保険金を受け取って他の業者に依頼して直すことができます。これは・・建築中はもちろん、入居後の10年間も保証されます。( 安心♪ ・・です )なので・・提案競争で私がした質問は、不要になります。見積りを依頼する時点で私が確認すれば済みます。Mさんとの打ち合わせ・・、これから頻度を上げてどんどん進めていきます。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)探していた土地や中古住宅の物件情報・・、一昨日~昨日・・と、不動産屋さんに電話しました。その内の2社から・・「あ・・希望のエリアに物件があるんで、 ファックスしますから・・。」・・と言われて、待っていましたが今日になってやっと・・ファックス情報が届きました。遅かった・・んです。 Hさんから言われていました。「9/12日~23日まで家を空けます。 その前に情報があったらお願いします。」『家を空ける』・・その初日に、情報がドサドサッと送られてきました。あぁ~~~ ・・。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/12

-

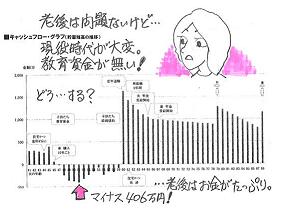

教育資金は生命保険と住宅ローンのやり繰りで

安易に目的別の「金融商品」に走るな。ほかの事で・・さんざんお金をたれ流しながら、目的別の「金融商品」で・・さらに・・たれ流し。( よく見かける日本人の家計・・ )メール顧問会員のKさん(40代) (相談:ライフプランニング)先日・・家計の「現状診断」を終えました。老後は・・何の問題もなく安泰・・です。・・が、このままだと現役時が・・悲惨です。数年後から、貯蓄残高がマイナスになります。そうです・・子どもの教育費がかかる時期です。そこから・・13年ほど、マイナス・・。( 定年で退職金をもらう時・・まで )50代前半で最大のマイナス。 ( 400万円強 )さあ! どうする?何かの教育資金商品で、がんばって準備する?・・そういう問題ではない・・んですね。教育資金準備にお金が廻った分、どこか別のところで資金不足が生じます。家計全体の問題・・なんです。んじゃぁ・・支出を徹底的に節約する?・・そういう問題でもない・・んですね。生活の潤いを失ってまでがんばる・・のは、最後の・・本当に最後の手段と考えましょう。その前にすることがあります。たいていの日本人は・・どこかで、大量にお金をたれ流しているものです。そのことに気付いていないおバカさん(失礼!)が、なんと・・多いことか・・。 きちんと生活設計をすることで・・実は、ほとんどの問題は解決してしまう・・んです。メールをいただきました。 ※は、私のコメント。わが家では生命保険の整理を実行中です。 その内容は ・子供と妻の生命保険を解約予定(来週中) ※OK!・自分の医療保険部分(がん保険含む)を解約済み ※OK!・自分の死亡保障(必要保障額5000万円)を 見積り中です。 ※OK・・です。自分の死亡保障については、 ・三角形の保険で必要保障額を確保した後、団体定期保険をやめるという前提で、 ※OK・・です。ソニー生命から見積もりをとりました。 なお、〇〇〇の既往歴は、死亡保障に関する生命保険契約にはあまり影響がないだろうと保険会社のFPは言っていますので、 ※・・だと思います。一応新規に保険加入できるとの前提で話を続けます。 見積もりは以下のとおりです。 ・・ 中略 ・・ ※各三角形の保険の見積り以上のとおりですが、60歳時点での必要保障額がいくらかはっきり分からなかったので、念のため保険期間25年(67歳まで)の見積もりをとりました。 ※そこまではいらなくなる・・と思いますが。現状診断資料に記載されている必要保障額は、 現在(〇〇歳時)・・・・5283万円 10年後 ・・・・・・・3210万円となっているので、 ※この「必要額」は、「現状診断」時点のものです。 これからの生活設計で、生命保険や住宅ローンを いじくり廻すことで、金額が少なくなっていきます。 ( 「必要額」は少なく、「必要期間」は短くなる ) 全体方針が確定した時点でまた、シミュレーション を作成し、あらためて「必要額」を算出します。上記見積もりの中では、家族収入保険の2番がいいように思えますが、できるだけ保険料は少ないほうがいいので・・・・・どれがいいのか決めかねています。 なお、ソニー生命の保険に新規加入できない場合でも、告知の程度が緩い団体定期保険は、4000万円まで契約できますので、現在加入中の家族収入保険1000万円と合算すれば、必要保障額はほぼ確保できます。 ※この団体定期があるので、安心・・です。団体定期保険は、単年度契約なので、毎年保障額を変えることができます ※便利です。(500万円単位という大雑把な単位での 保障額の変動となりますが・・・)。 団体保険4000万円の月額保険料は10325円ですが、35~50パーセント程度は(今のところ)毎年戻ってきています。 ※実質≒6千円、安い。生命保険については以上のとおりですが、住宅ローン見直しも進捗がありましたら、相談させて下さい。 ※はい・・どうぞ。 ※Kさん、順調に行動開始・・しているようです。『教育資金が不足するかも・・。』 ・・は、『教育資金の準備方法』 ・・の問題ではなく、『家計全般の資金不足』 ・・の問題です。・・ということを、理解してください。教育資金だろうが、マイホーム資金だろうが、老後資金だろうが、それぞれ個別に検討するものではなく、家計の資金として・・相互に補完関係にあります。家計全般の資金収支状況をしっかり把握する必要があります。日本人の家計には・・たいてい、お金のたれ流しが少なからず・・あります。その発見と対処で、問題は解決できます。・・で、Kさんの場合は・・、〇不足する資金は、最大で・・406万円です。 このお金をどうにかできれば解決♪ ・・です。 そんなに・・難しいことではありません。〇これから獲得できる資金を探します。 ★生命保険 たれ流しストップで、お金が得られます。 K家の場合・・現在の保険を継続すると・・、 これから払う保険料総額は・・801万円です。 1本は170万円払って200万円もらう保険 なので、保障コスト(たれ流すお金)は・・ 801万円-170万円=631万円 ・・です。 診断の結果、必要なのは夫の死亡保障 5千万円だけです。 (以後の生活設計で、もっと少なくなりますが) だとすれば・・その保険料・・8千円/月として、 0.8万円×12ヶ月×20年=192万円 たれ流すお金 必要なお金 631万円-192万円=439万円! もう・・これで解決! ・・です。 生命保険で浮くお金 不足するお金 439万円 > 406万円 教育資金不足の時期の貯蓄残高が プラスに転じます。 メデタシ、メデタシ。 ★住宅ローン Kさんの住宅ローン金利は、もうじき4%に。 その設定でキャッシュフロー表が作成 されています。 これから借換えを実行することで・・、 浮くお金が発生してきます。・・ので、K家のキャッシュフローの問題は、余裕を持って解決が可能になります。後日・・問題のないキャッシュフローグラフが見られることになります。人生の資金について個別に考えれば、( 目的別の金融商品で検討すれば )売り手側の思惑通りになるだけです。損をこうむることも多々あります。 他の部分のお金たれ流しを放置しながら・・、 目的別の「金融商品」でさらに・・損を、 ・・なんていうことを繰り返す家計は、 悲惨な将来になってしまいます・・よ。家計全体でしっかり捉えられれば、何の問題もなく解決が可能・・なんです。関連する質問が・・読者から入っています。ゆうママさん ・・からです。突然のメール失礼します。子供の教育資金の事で悩みに悩み、このサイトを知りました。私には、耳の痛い話ばかりですが、、、、必死に読ませて頂いています。今年生まれた子供の教育資金を、ずっと考えていました。医療に関してのカバーを希望していないので、変換率が良い(預けた以上に帰ってくる)という視点でのみ、で考えてましたが、、、、。知人より、ソニーO保や利配付低解約終身保険などを勧められたりしましたが、イマイチ踏み切れず。私学でなくとも、教育を受けるのにお金がかかることは分かっているつもりですが、そもそも、教育資金、、、どうやって用意するのが一番いいのかわらなくなってしまいました。おバカで申し訳ありませんが、力をお貸しいただけないでしょうか?よろしくお願いいたします。上に書かれたKさんの内容が・・そのまま、お答えになっていると思います。それでも・・さらに質問があったら・・どうぞ。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。「再ヒアリング」の資料作成で、足かけ3日今日・・やっと完成! ・・です。※15:00 ・・で早退しました。今朝・・チビ助(小3長女)が熱を出して、学校に行かずに自宅で休養。( 新型インフルでなければいいですが・・ )夕方・・病院へ連れていく予定でした。佐々木FP・・お昼は自宅へ戻って昼食。午後・・チビ助から頻繁に電話が・・。「ねぇ・・まだ? あと何分・・?」「こんにゃく村・・買って返るから・・待ってて。」「アタマ痛いから、アイス・・も。」「分かった、分かった。」Kさんの資料作成、がんばって仕上げて帰宅・・。( お大事に・・ )《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/11

-

郵便局で相談したら、「払い済み放置」に・・と

保険料払込みを中止・・でお得?『生命保険料ゼロ!』・・が、家計の理想です。基本的に、『保険料は捨て金』・・ですから。読者からの相談・・です。脱出希望さん ・・からです。はじめまして。おばかさん(><;)から脱出したいです。よろしくお願いいたします。保険に無知でした・・・・こちらのHPに辿りつき、勉強させてもらっております。ありがとうございます。脱出希望さん宅の状況は以下です。 ※は、私のコメント。夫49歳、妻(私)48歳、子19歳、子17歳 ※一般的に、もう生命保険が不要な家族構成です。=====収入夫:会社経営:手取り68万円 ボーナス無し妻:夫の会社の社員:手取り40万 ボーナス30万円x2回 === 支出 住居費 :100,000(家賃+駐車場) 住居取得の予定なし 光熱費 :21,000 通信費 :7,000(固定電話、プロバイダー) 車関係費、携帯電話:0(会社負担) ローン :0食費 :100,000(外食30,000円込)日用品、雑費他:10,000 交際費:10,000(月平均) 学費 :212,500(私立大、私立高)子供の小遣と定期代:150,000 医療費 :3,000(月平均) 被服費 :20,000(月平均)夫小遣:100,000 残りは妻の小遣及び娯楽費、家電の買い替え等になり、残った分が貯金です。 ※あれ・・?保険料は・・? ※合計も書いてもらえば・・よかった・・。貯金は7,500万 ※どうやれば、こんなに貯まるんでしょう? ( 佐々木FP )(普通100万、定期4,700万、 社債国債2,000万 証券会社MRF700万) 子供名義の貯金 300万x 2人分 今後のリスク ●景気の波で収入が変動する上、 夫と妻が同じ会社のため、リスクは2倍。 倒産もないとは言えない。 ●夫が死亡すると会社も生活も激変する。 まぁ、その時は妻の両親宅に行けばいいか・・、 とも考えています。 ※そういうこと・・ですよね。なお、夫は22歳から、妻は28歳から厚生年金に加入しています。 ※これ、大きいです。現在、加入している保険 こども保険は、3歳で10万、5歳で20万、8歳20万、11歳30万、14歳50万、既に受け取っております。 ※ひょっとしたら・・まだ、満期前の受取り額が?●第一子 A生命こども保険 平成2年契約 満期日H24年 22歳満期 満期時100万円もらえる 毎月払い 12,690円 (義母の通帳から引き落とし) ※掛け算ほかの算数をして欲しかった・・。 【払うお金】 12,690円×12ヶ月×22年=3,350,160円 【もらうお金】 10+20+20+30+100=180(万円) ・・? 【比べっこ】 330万円払って180万円受け取る? (^^ゞ まるっきり、情報不足・・かも。 判断材料にならず!●第二子 A生命こども保険 平成5年契約 満期日H26年 22歳満期 大学入学時と満期時に100万円ずつもらえる 毎月払い 12,575円 (義母の通帳から引き落とし) ※同様に、自分でやってみましょう。●夫 B生保 定期保険特約付き養老保険 昭和60年契約 満期日H27年 満期保険金150万円 災害死亡500万 普通死亡 850万 入院日額 3千円 毎月払い 6,219円 ※通算でいくら払うか? 自分でやってみる。 ( もったいない・・という感覚を持つ )●夫 かんぽ (ながいきくん おたのしみ型 特別終身保険) 平成14年契約 保険金額1,000万円 入院一日1万5千円 災害特約1,000万 毎月払い 85,450円(←これが毎月、重いです --;) 保険料払済期間の終期60歳 (まだ10年以上払い続けないとならない・・・) ※やはり・・まず、算数をしましょう。 通算でいくら払うか?・・知ってる? ※基本的に終身の保障は不要です。 不要な保障の「料金」を払い続けます。 ※H14年の契約は大損。 利率が最低の時期の契約に大金を投じるな!●妻 かんぽ (フリープラン 普通養老保険 51歳満期) 平成14年契約 保険金額500万円 入院一日7,500円 災害特約500万 毎月45,950円引き落とされていましたが、 昨年冬に残りの保険料を 一括で250万円払込完了しました。 ※目的は何? 貯蓄? 保障? 特約てんこ盛りで加入すれば、 貯蓄効率が落ちて、当たり前のように損をします。 ※※H14年の契約は大損。 利率が最低の時期に契約にするな! 貯蓄でも保障でも損。書き忘れていたことを補足します。●第一子 A生命こども保険には、 育英年金が付いています。母親が死亡した場合、 年額30万、50万、100万が支払われます。 子どもが14歳以下のとき母親死亡で年額30万、 15~17歳で50万、18歳~21歳で100万です。 (もうすぐ第一子は20歳) ※7,500万円も貯蓄があるのに、 30万円や50万円をもらうために備える 必要があるでしょうか? 「備える」=「保険料を払う」=「お金たれ流し」●第二子 A生命こども保険には、 育英年金がついてないこと以外は、 第一子のこども保険と同じ内容です。相談1:夫の保険(かんぽ)は「払い済み放置」にすれば良いでしょうか?郵便局で相談しましたところ、全払込期間のうち4割の期間が経過したので、今、放置すれば4割の規模の保険に縮小したことになる、とのことなんですが・・ ※この家計状況で、終身で何かを 保障してもらう必要があるでしょうか? 払済みにしてその保険を残す・・ということは、 終身・・何らかの保障をしてもらう・・ということです。 当然・・その保障分のコスト負担があります。 保障が不要なら、余分なお金のたれ流しです。 清算して解約返戻金をもらって、家計のために 有効に使った方がいいに決まっています。相談2 このたび20歳になる子供の年金のことです。大学生なので猶予の特例手続きができるそうです。それとも親(私)が払って、将来のプレゼント?とした方が良いでしょうか? ※国民年金のお話・・です。 どちらでもお好きなように・・です。 国民年金は3種類の給付があります。 ・老齢基礎年金 ・遺族基礎年金 ・障害基礎年金 保険料を払っていなくても、 猶予の特例手続きさえしておけば、 全ての給付の対象になります。 また・・老齢基礎年金の給付額は、 払込み期間に比例します。 40年間払えば満額が支給されます。 当初の時期・・親が手伝って払うか 払わないかで、将来の給付額に 若干の差が出ます。(現行制度では)いただいている情報では・・もちろん、「家計の診断」等はできません。 顧問会員からいただく情報量は まったく比較にならないレベル・・です。・・が、その限られた情報から、「脱出希望さん」の家計についてコメントします。〇ご夫婦の年齢は、50才手前。 ・一般的には、すでに生命保険は不要な年齢です。 〇子どもたちの年齢は、20才手前。 ・子どもの年齢がこのころには、一般的に 親の生命保険は不要になっているものです。〇貯蓄が、7,500万円もある。 ・こんなに多額の貯蓄があれば、一般的に 夫婦ともに死亡保障が不要になる。 ・医療保障などはもちろん、家族全員不要!〇夫婦共にしっかり、厚生年金加入歴がある。 ・老後の公的年金受給レベルが高くなりやすく、 将来の生活に何の不安も無い。 遺族年金の受給レベルも高い。 ・老齢年金の受給レベルが高ければ、 そして・・遺族年金の受給レベルが高ければ、 死亡保障の必要額の減額要因になる。 死亡保障は不要!・・ということになりやすい。・・ということで、限られた情報の中で・・一般論ではありますが、『生命保険は、いっさい要らない家計』・・だと、思われます。解約返戻金や、これからたれ流すお金を貯蓄に廻せば・・7,500万円が1億円に!・・なる日もそう遠くないと思います。 ※きちんと検証したい場合は・・顧問会員に。 (^^ゞ たれ流しているお金のほんの一部で 検証ができ、将来の見通しが立ちます。 今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中で、「再ヒアリング」の資料作成に、一日・・没頭。明日で・・なんとか終われるか・・?佐々木FP「産休がらみの人は・・大変ですぅ。」キャッシュフロー表の作成をする上で、通常の年の収入と産休の年の収入とちがってくるので、細部の確認をしっかりやらなければいけません。将来の出産のシミュレーションも・・「将来・・2人追加でお願いします♪」顧問会員は気軽に依頼してきますが、佐々木FP自身は・・いつも大変です。〇資料作成が大変な3大事例1 本数も金額も多い・・生命保険漬けの家計2 多くの本数に分散して金融資産を持つ家計3 産休中の家計4 不動産の筆数が数十本の家計 ・・も。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/10

-

生命保険の必要額は、住宅ローンの団信次第。

団信加入の可否の確認が先です。メール顧問会員の I さん(30代) (相談:ライフプランニング)家計の「現状診断」を、8月に終えています。生命保険で年に158万円も払っています。当然・・かなりのお金をたれ流し・・。 (^^ゞ近い将来、マイホーム取得も希望・・。前回の記事を参照してください。2009/09/07「生命保険の清算!持病有りで住宅取得の際は?」メールをいただきました。 ※印は私のコメント。武田様こんにちは。ブログ記事、拝見しました。とてもわかりやすく説明していただきまして、ありがとうございました。キャッシュフローを見た最初は、どん底に叩きつけられたようなショックを受けましたが、 ※はい、老後はメチャクチャ。ブログ記事を読んで、家計の健全化とあきらめていた家の問題もクリアされつつあるような期待で、とても楽しみになってきました。 ※期待して大丈夫です。1 医療保障は、家族全員分をすべて清算。 ⇒ 今からとっとと解約手続きします。 ※OK、OK。2 妻と子どもたちの保障をすべて精算。 ⇒ これも、今からとっとと解約手続きします。 ※OK、OK。3 貯蓄性保険の損得検討後、清算。 ⇒ 「貯蓄性の保険」とは、 現状診断の【保険】シートで、 丸印の数字がうたれているもの (1~6)ですよね。(確認) ※1~6は「個人年金」です。 ※貯蓄性保険とは、個人年金・学資保険・養老保険等。 ・払う総額ともらう総額に比較をして、 明らかに損な場合は解約。⇒解約返戻金:確認。Q1.【明らかに損】の基準はどこにあるのでしょうか? ※元本割れ!・・は、もちろん「明らかに損」です。 元本割れでも平気なおバカさんが大勢いる 不思議の国・・ニッポン・・です。 ※「40年かけて300万円払って320万円受け取る」 ・・なんていうのも、元本割れではありませんが、 「明らかに損」・・の部類です。 超低金利の今・・長期商品を契約をすると、 その低金利を固定してしまい・・損をします。4 三角形の生命保険を準備 ⇒ これは、そちらからの保障額の提示を待ってから、 減額対応することですよね。(確認) ※そうです。5 新保険を契約後に、旧保険を解約。 ・・清算! ⇒これは、上の4の作業後と認識しています。 ※OK・・です。Q2.ここでおっしゃる【旧保険】が、 どれを指しているのでしょうか。。 ※現在の保険すべての内、三角形の新保険の 契約成立まで・・死亡保障確保のため 暫定的に残しておく保険のことです。 ※ I 家の場合は、5の作業は不要です。 現在の保険の中に三角形の保険があるので。 ( 過剰な保障額なので・・確定後に減額 )Q3.最後に、団信加入についてですが、今の段階で、 どこかの金融機関で団信加入が可能かどうか、 「告知」させてもらった方が良いと言う事 なのでしょうか? ※はい、これが最優先です。 その結果によって、 生命保険の必要額がまったく ちがってきます。 この結論が出ないうちは・・ 生命保険の清算が終了できません。度々質問ばかりで済みませんが、よろしくご回答ください。 ※まだマイホームが具体化していない時の団信。 「まだまだマイホームは先の話なんですけど、 団信の審査をお願いしたいんですが・・。」 ・・なんて言ってはいけません。 「まだ・・ずっと先なら、その時に来てください。」 ・・に、なってしまいます。 「住宅ローンを2千万円ほど借りたいんですが・・。」 ・・うそでもいいから、ちょっぴり具体的に・・。 団信の可否は、金融機関によってちがったりします。 ( 実際は引受け保険会社によって・・ですが ) 1ヶ所でダメ!・・でも、数ヶ所当たってみましょう。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)家計の現状診断資料の修整作業をやっと終了。・・と、シミュレーションも新たに作成。( 子どもを2人追加・住宅ローン繰上げ返済 )今日で・・やっと、完成!メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中で、「再ヒアリング」の資料作成に入りました。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/09

-

生命保険の清算!・・養老保険は?積立終身は?

いくつか疑問があるので教えて。メール顧問会員のNさん(40代) (相談:ライフプランニング)家計の現状診断の結果、悲惨な・・キャッシュフローになっています。 (^^ゞがんばって、なんとかしなければなりません。これまでも・・記事にして取り上げています。2009/09/03「生命保険って相互扶助の精神でしょ?・・と、夫」2009/09/05「生命保険の清算決行!& ママが突然の失業!」メールをいただきました。武田様Nです。こんばんは。お世話になっております。義母が入院したりとバタバタしていまして、お返事が遅くなりすみません。(特に何もなく、もうすぐ退院できる予定です。)今回のブログもよく読ませていただきました。なんとか底上げが可能とのこと、よかったです、本当によかったです。ありがとうございます。それで、いくつか疑問があるので教えてください。・私名義の住友生命の養老保険ですが、 払い込み総額が4,181,760円で、 満期保険金は620.73万円となっています。 それでも、こちらは解約した方がいいのでしょうか。・また、主人名義の住友生命は、 主契約が毎月1,000円の積み立てファンドで、 その他は全て特約なので、 それを解約してはダメですよね。あと、〇〇〇は、どうしても解約できないようです。10年まえにも、1000万近くの仕事をもらったようなので。こればかりは、主人も義父も首をタテにふってくれないと思います。残念で仕方がないのですが・・・。主人の死亡保険もこれから、見積もりを依頼します。毎月の家計が苦しいのに、何で保険にこんなに払わないといけないんだろう、絶対に間違っていると思っていたのですが、何か(入院や手術)あったら困るという「洗脳」ですねこれに、すっかりやられていました。とにかく、家計を変えていけるように動きます。ありがとうございます。はい、お答えします。Q 私名義の住友生命の養老保険ですが、 払い込み総額が4,181,760円で、 満期保険金は620.73万円となっています。 それでも、こちらは解約した方がいいのでしょうか。A お得な貯蓄性保険なので、『継続』でOK・・です。 契約が1991年1月で、一番利率の良い時です。 入院給付金等の特約を付けなかったら・・ もっとスゴイ「お宝保険」になっていたんですが・・。 今からでも不要な特約をはずせないか? 折衝してみてください。 可能なら、保険料が安くなって・・さらにお得です。 ( 保障は不要なんだから、貯蓄に集中! ) 私が「妻の保険すべてを解約。」・・としたのは、 誤りです。お詫びして訂正いたします。 「妻は死亡保障も医療保障も、一切不要。」 ・・というのが私の意図でした。Q・また、主人名義の住友生命は、 主契約が毎月1,000円の積み立てファンドで、 その他は全て特約なので、 それを解約してはダメですよね。A 夫名義の生命保険は3本で・・、 それぞれに死亡保障が付いています。 その合計額は約3,300万円で 算出した必要額:約5,000万円に足りません。 さらに・・すべての保障が四角形です。 死亡保障必要額は将来に向けて減ります。 なので・・三角形の保険が合理的です。 保険の清算の順番としては・・、 新たに三角形の保険で必要額5千万円分を契約、 その後に・・現在の保険をすべて解約!・・です。 ( 新たな保険に加入できない場合もあるので ) 質問の保険は・・ 住友生命の特約付積立終身保険・・です。 保険料年額は約23万円。 払込み保険料総額は約1,160万円。 特約てんこ盛り、バラエティー幕の内弁当!・・です。 介護逓減定期、特定疾病、傷害損傷、・・・。 ( おバカさん ・・です ) こんなものに加入するから、お金をたれ流します。 数年後に危機が迫っているのに、 のんびりと・・たれ流していてはいけません。 一般的には、私たちに終身の保険は不要です。 本当に必要な「夫の死亡保障:5千万円」のみに しぼって、三角形の保険に加入すれば、 保険料総額は、「幕の内弁当」の3分の1で済みます。Qあと、〇〇〇は、どうしても解約できないようです。10年まえにも、1000万近くの仕事をもらったようなので。こればかりは、主人も義父も首をタテにふってくれないと思います。残念で仕方がないのですが・・・。A保険料年額は約4万円。払込み保険料総額は約139万円。1,000万円ほどの仕事をもらって得られた利益は、15%とすれば・・150万円。10%としても・・100万円。たれ流すお金と得られた利益が、似たようなものです。ま・・いっか、 ・・ということで。( これからも仕事がもらえるかも・・ )一般的には・・自営業の方が仕事をもらった見返りに生命保険に加入すると大損!・・というケースが多い。今回の〇〇〇は、そうでもありませんでしたが、「付き合いで加入」・・はできるだけ控えましょう。生命保険の清算! ・・の順番。1 医療保障は、家族全員分をすべて清算。 ・医療保険は解約する。 ・各種医療特約は全てはずす。 ・終身の医療保障は、もちろんムダ。2 妻と子どもたちの保障をすべて清算。 ・N家で生命保険が必要なのは夫のみなので、 妻と子どもたちの死亡保障はすべて精算。 ・朝日の子ども保険には夫の死亡保障が 含まれているので、夫の新保険契約まで保留。3 貯蓄性保険の損得検討後、清算。 ( 個人年金、学資保険、養老保険 等々 ) ・払う総額ともらう総額に比較をして、 明らかに損な場合は解約。⇒解約返戻金:確認。 明らかに得な場合は継続。 ・N家では、妻の養老保険はお得なので残す。4 三角形の生命保険を準備 上記と並行して、生命保険が必要な人の分だけ準備。 一般的には・・ ・必要額分の見積りを数社から取って比較します。 N家の場合は、夫の5千万円。5 新保険を契約後に、旧保険を解約。 ・・清算!N家の場合、夫の三角形の保険の契約ができたら、夫の〇〇〇と妻の養老保険以外は、きれいさっぱりと解約!・・しましょう。N家が現状のままいけば・・これから払う保険料は、約1,200万円です。( もったいない・・ )今回のような清算!・・をすれば、これから払う保険料は・・・夫の三角形 : 約300万円・夫の〇〇〇 : 約86万円・妻の住友 : 約167万円 合 計 約553万円・・ということで、半額以下になります。( ・・が、これらも・・もったいないと考えたい ) Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)家計の現状診断資料の修整作業。今日も一日、没頭していました。終わった? ・・私が出先から戻る前に佐々木FPが帰宅したので分かりません。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/08

-

生命保険の清算!持病有りで住宅取得の際は?

生命保険とマイホーム取得・・応用編。・マイホーム取得で生保必要額はどう変わる?・持病で住宅ローンの団信加入不可の場合は?メール顧問会員の I さん(30代) (相談:ライフプランニング)家計の「現状診断」を、8月に終えています。大きな問題を抱えている家計・・です。 (^^ゞ( 解決の方法はあります・・心配なく )メールをいただきました。こんにちは。現状診断で記入および作成していただいた内容は、先日の回答とあわせ理解できました。住居費と保険料を何とかせねばです・・・。さくっと解約清算したいのです。医療に関してはもうしちゃっても良いのでしょうか・・・?質問が一点あります。保険の清算をし、ジブラルタ逓減型の保険を残した場合、保障額がグッと下がりますよね。その後、住宅購入を考えた場合に、保障額があがる!なんてことになった場合、どこかの保険会社で契約できますよね・・・。審査が通るかどうかとかあるのでしょうか?・・・手術歴・持病の主人ですが・・・。よろしくお願いします。 I 家の抱える大変な問題は・・、ズバリ! 「生命保険」・・です。現在の生命保険(18本)の状況は・・保険料月額 : 62,321円保険料年額 : 1,578,385円払込保険料総額 : 52,249,896円 内・・満期金等 : 27,955,053円 内・・保障コスト: 24,294,843円 ・・約2,430万円! ( 保障コスト = 捨てるお金 )とんでもない加入状況・・です。住宅ローンの返済のような規模の年間保険料で、異常!・・です。この・・お金の大量たれ流しを改善するだけで、 I 家の家計の問題は・・ほぼ全面解決してしまいます。2,430万円の大金を・・・保険屋さんに置くか? ( 無くなってしまう )・自分のところに置くか? ( 有効に使える )それだけのことです。 答えは、決まっていますよね。なので、I 家ではこれから・・生命保険をどんどん清算していくことになります。生命保険の清算! ・・の順番。1 医療保障は、家族全員分をすべて清算。 ・医療保険は解約する。 ・各種医療特約は全てはずす。 ・終身の医療保障は、もちろんムダ。2 妻と子どもたちの保障をすべて精算。 ・ I 家で生命保険が必要なのは夫のみなので、 妻と子どもたちの死亡保障はすべて精算。 ・夫の場合でも、終身の死亡保障は不要。3 貯蓄性保険の損得検討後、清算。 ・払う総額ともらう総額に比較をして、 明らかに損な場合は解約。⇒解約返戻金:確認。 明らかに得な場合は継続。 ・これから先、ドル建ての商品は損かも。 ( 通貨としてのドルの相対的な地盤沈下 )4 三角形の生命保険を準備 上記と並行して、生命保険が必要な人の分だけ準備。 一般的には・・ ・必要額分の見積りを数社から取って比較します。 I 家の場合はすでに三角形の保険に加入・・ ・その保険を適正保障額に整えます。 ( 過剰なので、減額 )5 新保険を契約後に、旧保険を解約。 ・・清算!・・という順番で、どんどん清算作業を進めましょう!家計が見違えるようになります。キャッシュフローグラフが、いい感じになります。・・で、 I さんの質問・・です。マイホーム取得の際の生命保険の必要額。一般的に・・「住宅取得すると、必要額は減ります。」・マイホーム取得では、住宅ローンを利用します。・ローン利用では、団体信用生命保険に加入します。・団信加入分の生命保険額分は不要になります。・必要額は、生涯・・賃貸の場合より少なくなります。 住宅取得後の「住居費」の総額は、一般的に以下です。 【死ぬまで賃貸】 > 【マイホーム所有】 特にローン完済後は、固定資産税等のみになります。ところが・・ I 家のように、「団信に加入できない可能性がある場合は?」そもそも・・住宅ローンの利用が不可!・・なら、マイホームの取得はできません。・・ということではなく、方法はあります。住宅ローン「フラット35」を使うことになります。( 団信加入を勧められますが、基本的に任意 )あるいは・・1つの金融機関に断られても・・、別の金融機関で団信OK♪・・なんていうことも。( 引受け保険会社によって、微妙に異なる )なので・・ I さんの場合、あらかじめどこかの金融機関で団信加入が可能かどうか?「告知」をやらさせてもらう・・こともいいかと思います。たまたま通ったからといって、必ずその金融機関で・・と考える必要はないですが。・・で、2通りの場合を想定して考えましょう。〇団信がOKの場合マイホーム取得後は、生命保険の必要額は減ります。なので、今やっておくことは・・現在加入中の過剰な三角形の保険を、今回・・算出した必要保障額まで減額しましょう。〇団信が不可の場合マイホーム取得のシミュレーションを作成してみて検証することになります。取得後の「住居費」がどう推移していくか・・?そして・・あらためて必要額の算出作業をします。( 当事務所で資料作成します ) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)家計の現状診断資料の修整作業。今日・・一日、没頭していました。※お昼のお弁当を食べた後の佐々木FPケイタイのメールを見て・・、「えっ! ・・あぁ~~っ!」メールに入っていた文章・・、「もう・・食べてるよ~。」主婦仲間みんなでお食事会・・の約束を、すっかり忘れていたようです。( 盛岡駅前のホテルにて )「今から・・1時間ぐらい、いい・・ですか?」ダメ!・・ということがないFP事務所・・です。いつもの昼食後の化粧直しもしないまま、飛び出していきました・・。13:30・・に、もどってきました。充分・・楽しめたようです。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/07

-

残念ながら・・無料相談は行なっておりません。

無料で、メール会員を希望します・・?初めての方からメールをいただきました。武田つとむファイナンシャルプランナー事務所 御中Sと申します。ホームページをみてメールを送らせて頂きました。一度無料相談を受けようと思います。今、〇〇に住んでいますが、岩手に永住する予定はない(妻と子供は〇〇に住んでいます)のでメール会員を希望します。よろしくお願いします。申しわけありません。無料相談は行なっておりません。私の思いを実践するライフワークとして、私自身はボランティアでFP業務を行なっていますが、料金ナシでは事務所の継続はできません。基本的に、他に収入源がありません・・ので。( 商品は、いっさい販売していない ) ※各業界が「無料相談」している理由 ・「無料」をアピールすれば、客寄せができる。 ・「無料相談」というタテマエで、「商談」ができる。 ・相談は無料でも、商品販売で大きく儲かる。粗末で小さな事務所ですが、相談や具体的な支援をする場として必要です。( 家賃・駐車場ほか、色々な経費がかかります )顧問会員個別の生活設計資料を作成するために、アシスタントの佐々木FPは貴重な戦力です。( 彼女への給料支払いもあります )事務所経費は、私の報酬ナシでも月に数十万円・・かかります。年間顧問料:36,000円では、元々あわないんです。( 不足分は私の身銭を切って補充しています )事務所経費を賄うために・・適切な顧問料は、実は・・1桁上の金額が必要になります。年間顧問料が・・36万円なら、私の報酬も出ます。 (^^ゞ ※費用対効果 顧問会員になった方々は、皆さんが 一連の生活設計と実行支援の作業で、 人生全般を通じて・・数百万円~ 1千数百万円の得をしています。 ( 生命保険の清算・住宅ローンの最適化・ マイホーム建築・・その他 ) そのコストが、たった・・3.6万円です。 36万円払ってもお得・・なんですが。 (^^ゞ ひるがえって、たとえば・・顧問会員の方々の 生命保険加入状況は、大変ひどいもの・・です。 ( 数百万円~1千数百万円のお金をたれ流し ) そもそも・・この「ひどい状況」を作ったのは、 各保険屋さんによる『無料相談』 ・・です。 (^^ゞと・・ここまでは、当事務所からの視点ですが、消費者の視点・・に立つとどうか?「いくらでも安い方がいい。」「無料なら、一番いい。」・・ということになるかと思いますが・・、世の中の情報は、「売り手側」からのものばかりです。「消費者側に立って情報発信するプロ」が必要です。その事務所の運営を長く継続しなければなりません。完全に「無料」でやっていては・・、私の資金が枯渇した時点で事務所も閉鎖・・です。( 私のライフワークが継続できません )落としどころが難しかったんですが・・36,000円に設定しています。・比較的だれでも払えそう。・月3千円・・雑誌の年間購読料ていどに。ま・・、費用対効果をしっかり考えれば、決して損をすることはありません。みなさんのご理解・ご協力をお願いします。なお・・顧問会員を希望される場合は、「顧問会員って何?」 以下を参照してください。「顧問会員が受けられるサービス」「顧問会員と当事務所との関係」・・等々、理解していただいた上で・・。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 受けるごとに赤字です。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。希望の方は「顧問会員って何?」を熟読の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/07

-

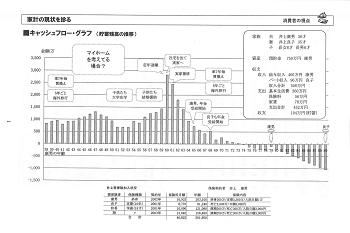

生命保険の清算決行!& ママが突然の失業!

保険料:53,000円/月! ぼぉ~っと払っていると、悲惨な未来が待っています。メール顧問会員のNさん(40代) (相談:ライフプランニング)少し前に終えた・・家計の現状診断では、悲惨な・・キャッシュフローになっています。 (^^ゞ貯蓄残高が・・現役時の15年間ほど・・マイナスになります。( 子どもたちの教育費がかかる時期がパニックに・・ )老後も・・奥さんの寿命の数年前からマイナスに・・。( おばあちゃんになった奥さんは悲惨なことに・・ )ぼぉ~~っと・・していないで、すぐ行動を起こさないと。対処法をブログ記事にしました。1 親への援助を減額2 生命保険の清算!2009/09/03「生命保険って相互扶助の精神でしょ?・・と、夫」メールをいただきました。武田様お世話になっております、〇〇のNです。ご連絡ありがとうございます。早速、ブログを拝見しました。倒れそうになりました・・・ただ、最後の武田さんの「なんとかなります!」のお言葉に「あぁ~よかった~。頑張らないと!」と希望の光が見えてきたようです。親への援助に関しては、主人の意向で金額を出したものですので減額してもらいます。保険に関しては・主人名義の「全労災」 ← 「全労済」ですね。(^^ゞ・妻名義の「CO-OP」 「住友生命の特約」これらを解約します。その他の保険については、それぞれどうしたらいいのか教えてください。例えば、朝日生命の子ども保険は主人の死亡保障の保険に入った後に解約するのがいいのでしょうか。マイナス1200万円が頭にちらついてパニックになっています。あぁ、落ち着かなければと思いつつ、変な文章になっていたらお許しください。武田さんに出会えて本当に助かりました。このまま、保険でお金を垂れ流していたと思うとゾッとします。家計健全化まで、お付き合いくださいませ。よろしくお願い申し上げます。私のお返事メール・・です。こんばんは。〇生命保険の清算『必要なのは、夫の死亡保障5千万円のみ。』・・と理解してください。 (これも多すぎ?・・かと思いますが)これからの家計改善で、その必要額も少なくなると思いますが、そのときは・・後で減額できます。1 先行して解約等を進める。 ・妻の保険すべてを解約。 ・簡保の学資保険は、 解約返戻金を確認した上で判断。 (328万円払って、もらうのは300万円。 ・・損な契約になっている) まだ残す保険でも、医療保険と医療特約は、 とっとと解約や特約はずしをする。 (先行して、どんどん進める)2 夫の5千万円の見積りを、数社からどんどん取る。 「逓減定期保険」 or 「収入保証保険」 保険会社 : ソニー、オリックス、大同、 ・・あたりを。 ( 見積り結果を当事務所へ報告・相談 )3 夫の新しい生命保険を契約。 (保険料は信じられないほど安い)4 夫の住友と全労済を解約。 朝日の子ども保険を解約。・・と、こんな順番で清算していきます。数年先に大パニックが待っています。 (のんびりしない!)家計が革命的に変わります。 家計が生き返ります。がんばれ、がんばれ。なお・・それぞれの「解約返戻金」の額は整理しておいて、後でお知らせください。新たなシミュレーション・キャッシュフロー作成に使います。よろしく、お願いします。生命保険で1,300万円を捨てていて、まともな家計になるわけがありません。 現在の生命保険(7本)の状況は・・保険料月額 : 53,293円保険料年額 : 625,836円払込保険料総額 : 25,443,024円 内・・満期金等 : 12,507,300円 内・・保障コスト: 12,935,024円! ・・約1,300万円 ( 保障コスト = 捨てるお金 )夫の生命保険5千万円にしぼって加入すれば・・保険料月額 : 17,000円保険料年額 : 204,000円払込保険料総額 : 3,060,000円 ( 15年として ) 内・・満期金等 : 0円 内・・保障コスト: 3,060,000円! ・・約300万円生命保険清算!・・の効果は?1,300万円 - 300万円 = 1,000万円!!・・ということです。生命保険を・・「住宅に次ぐ出費」にしてはいけません。N家のキャッシュフローは、この1千万円分の底上げが可能になります。ただし・・すでにたれ流した分がありますが、解約返戻金を加味すれば・・かなりいい線はいくと思われます。あと・・親御さんへの援助・・年間180万円、火の車の家計ではありえません。( 住宅ローン返済でも高額レベル )親御さん自身の年金はあるし、年金共済もある・・ようだし。・・ということで、悲惨なN家のキャッシュフロー、確実に改善が可能になります。( ダイジョーブ、ダイジョーブ♪ ) Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「私・・失業しちゃいました。」顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)昨日の夜・・Sさん(奥さん)から事務所に電話をいただきました。「私・・失業しちゃいました。 会社が9月いっぱいで、 岩手から撤退することが決まりました。」ガァ~~ン!! ・・です。( ご本人が一番、ガ~ン!・・だと思いますが )ここまで・・マイホームに向けて着々と準備を整えてきていました。住宅ローンの事前審査も通って、土地・建物・諸費用の資金計画も固まって、さあ!土地探し・・に入っていたところです。私も集めた売り地情報をこれからS家へファックスしようとしていたところ・・でした。日曜日には、K銀行のローンセンターで住宅ローンの申込み手続きの予定でした。( そちらもキャンセルへ・・ )マイホーム・・どころではありません。奥さんのこれからのシューカツ次第ですが、あらためて・・生活設計をすることに?今・・思えば、基本的な家計の見直しをしておいてよかった・・ということになります。S家にはまったく不要な生命保険の清算等はすでに済んでいます。長い人生、何が起こるか分かりません。保険屋さんや金融機関任せで思考停止のまま、家計を放置しないことです。「それにしても、よかったぁ~。」・・意見が一致しました。不幸な事態が起こっているのに、何が良かったのかというと・・、「いい土地が出てきていて、契約していたら・・。」ぞぉ~~・・取り返しがつかないことになっていました。( ホントに良かった・・ ) Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始・・だったんですが、これは取り合えずナシで、以下の基本的な生活設計の方に移行していきます。シューカツ、うまくいきますように・・。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 受けるごとに赤字です。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。希望の方は「顧問会員って何?」を熟読の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/05

-

これで、事故や病気、トラブルが起きても大丈夫

対処していける自信がもてました。メール顧問会員のJさん(40代) (相談:ライフプランニング)生命保険を清算! ・・した後のシミュレーションを作成して送りました。( 一生のキャッシュフロー表などです )そして・・そのことをブログ記事にしました。2009/09/02「住宅ローン繰上返済で生命保険が保障不足に?」メールをいただきました。 ※は、私のコメントお世話になります。ブログを読みました。ありがとうございます。 ※どういたしまして。まず、最初に 保険の清算後のシュミレーション・・キャッシュフローグラフとそれまでの現状キャッシュフローをじっーーーと 見比べてみました。 ※はい、しっかり見て理解することが必要です。保険の清算で夫の保険が月/17.229円カット私の保険が月/3290円カット 合計 20.519円 毎月の支出が減ると年/24万6千円・・・・節約になり あのようなグラフに変化するのですね。 ※そういうこと・・です。単純な算数では・・ 10年で240万円、20年で480万円、 ・・を、たれ流すかどうか?・・ということです。 この大金が我が家に残るか? 保険屋さんの経費に消えるか? ・・は、大きい・・です。 ( だまされないように )こちらでライフプランを見ていただいて今まで 漠然と抱いていた(年収が少ない我が家は、 ローン返せるんだろうか・・ 老後、やってゆけるのかな・・・ ガンになったらどうしよう)などの家計の不安が健康保険や厚生年金 また厚生年金基金の たのもしい制度を 理解したり (まだ しっかりとではないけれど(^^ゞ) ※社会保険制度をしっかり理解すれば、 生命保険でムダにお金をたれ流すことも なくなり、家計が大幅に改善できます。我が家の正確なデーターとして出していただいたことによりものすごく安心しました。 本当にありがとうございます!! ※どういたしまして。この状態なら、生涯で突然、事故や病気、トラブルが起きたとしても対処してける自信がもてました。 ※よかった、よかった。もし、また 転勤や転職、子どもの受験・進学でライフプランに変更があっても、武田FPがいらっしゃる限り我が家は もう、怖いものなしです!わぁっはっはっはっー ※我がボランティアFP事務所、 そのころには・・私の資金も底をつき、 店じまい・・しているかも・・。 (^^ゞ繰り上げ返済と必要保障額の関係もよくわかりました。 ※必要保障額の計算のしくみが分かれば、 もう・・だまされることもありません。 ( ・・保険屋さんに )繰り上げ返済に、ド・どーんと500万?!貯蓄残高260万になります・・・ちょっとびびってしまいますが利息が474万→170万ならやります。やります。絶対やります。 ※一生の貯蓄残高の推移が明らかに なっているので、現在の貯蓄残高が 一時的に少なくなっても、 何の心配も要りません。定年までに返済完了するのが嬉しいです。 ※定年後までローンは引きずらないことです。 ・収入が少ない時期の返済は心理的に辛い。 ・過大なローン利息を払うことになる。(ここで勉強するまでは、 ローン払えなくなったら ローン延長して、苦しい時は 返済金額減らさにゃならんかな) とまで、思いつめていました(笑)ので。利息が大幅に増えるのを覚悟で。 ※ずい分・・不安な将来・・でしたね。現実的には現在加入中の〇〇生命 逓減定期の保障額を現在の額に 上乗せ720万の保障をつける・・・で いいんでしょうか。 ※保障の増額は難しいかもしれません。 保険会社に確認してみてください。現在加入しているのは あと約〇〇年で払込が終わります(払込年齢五十ウン歳) ※ちょうどいい・・です。・逓減定期保険(20年)・死亡保障額 : 720万円20年の契約をしておいて・・、不要になる10年後にスパッと解約すればOK・・です。 ・・・・と ありましたが、どういうことでしょうか・・・? 別口で20年の逓減定期に入る・・・のでしょうか? すみません。よく分からなくて。 また 教えてください。 ※現在加入中の保険会社の逓減定期保険で その分を増額できれば一番いいんですが、 不可能な場合もあります。 それで・・新たに別の保険会社を想定しました。 某ソニー生命・・ですが。 某ソニーでは、逓減定期保険が2種類あります。 「細マッチョ」タイプと「ぶよぶよマッチョ」タイプ。 「10年分の保険をください。」と買いにいくと、 前者は20年以上なので、後者を勧められます。 同じ三角形の保険でも・・後者は、過剰保障です。 ( 保険料も当然・・高くなります ) 前者の「細マッチョ」が合理的でお勧めです。 なので・・ 「20年の契約をしておいて・・、 不要になる10年後にスパッと解約すればOK」 ・・という表現になりました。顧問会員に成り立てのころのJさんは、疑心暗鬼、胡散臭い、・・そんな思いで当事務所を見ておられたよう・・です。やっと、信頼いただけたよう・・です。よかった、よかった。 Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)家計の「現状診断」の資料が完成!( 16ページの小冊子です )今日・・メール添付で送信しました。長らくお待たせしました。メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。整理せいとんの末、「再々々ヒアリング」として送りました。今日の佐々木FPは、午後1時まででで帰宅。チビ助(小三長女)の授業参観・・です。今日の武田FP顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)Sさんは、これから土地を買ってマイホームを建築する予定です。希望のエリアで・・想定予算に合いそうな物件を探しています。今日・・いくつか物件を仕入れたので、これからご自宅へファックスします。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/04

-

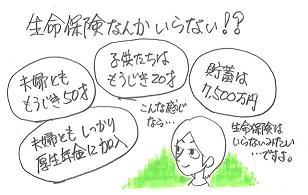

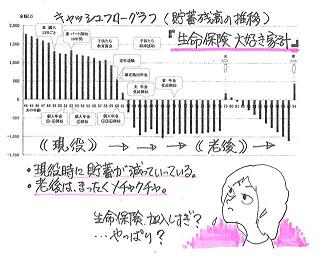

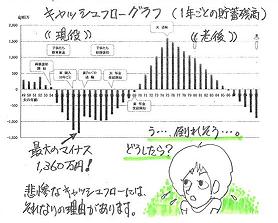

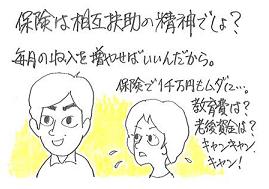

生命保険って相互扶助の精神でしょ?・・と、夫

相互扶助で1,300万円も・・たれ流すかぁ?メール顧問会員のNさん(40代) (相談:ライフプランニング)少し前に・・家計の現状診断を終えています。悲惨な・・キャッシュフローになっています。 (^^ゞ貯蓄残高が・・現役時の15年間ほど・・マイナスになります。( 子どもたちの教育費がかかる時期がパニックに・・ )老後も・・奥さんの寿命の数年前からマイナスに・・。( おばあちゃんになった奥さんは悲惨なことに・・ )このままでいいわけがありません。メールをいただきました。武田様こんばんは、お世話になっております〇〇のNです。先日は現状診断の資料をありがとうございました。頂いた資料をもとに、主人と話をしたのですが・・・保険のコストに一千万以上かかるんだよと言っても、思っていたよりは驚かず・・・。保険は相互扶助の精神でしょと言っていました・・・。自営業の主人にしてみれば、毎月の収入を確保する事のほうを頑張らなければと思っているようです。そして、増やせばいいと。でも、主人の顔を見るたびに騒いだので保険の解約も含めてようやく私に全てを任せると言ってくれました。ただし、もっと大きな岩(保険が大好きな義父)が立ちはだかりそうで、難しいかもしれません。でも、そんなことは言っていられないので、主人に協力してもらいます。前置きが長くなってしまったのですが、これからのことについて、ご助言をいただきたくよろしくお願いいたします。キャッシュフロー表等をみて、悪い結果を予測はしていたのですが、数字で表されると改めて怖くなりました。要望は(当然なのですが)・毎月の家計黒字化・一生涯の収支黒字化 です。それに伴って、・保険の清算・老後の資金の確保・教育資金の確保 これらをしたいと願います。 ・・ 中略 ・・どこから手をつけていいのか、正直わからないというのが本音です。お手数をおかけしますが、どうぞよろしくお願い申し上げます。相互扶助・・の意味をはきちがえています。自営業の方に時々、同様の言い回しが見られます。「仕事をあげるから、こっちにも協力して。」お互いの商売がうまくいくように『相互扶助?』しながら付き合っていきましょう。・・的な使い方をしています。 ※仕事をもらった代わりに保険加入 ・・をしている自営業者は、大損をしています。 仕事をもらって得られる利益より、 保険でたれ流すお金の方が圧倒的に 高額になることが多い・・ことに 気付かない人が大勢います。 対等な「相互扶助?」にはなっていません。保険の原点である『相互扶助』は意味がまったく・・ちがいます。参加者がみんなで少しずつお金を出し合って、メンバーのだれかの万が一に備える、・・これが『相互扶助』です。・わずかなお金を出す。・出したお金は戻らない。これが基本です。だから・・加入せずに済むなら加入しない方がお得なことになります。「住宅に次ぐ出費」にしていると、大損をします。「保険でしか対応できない場合だけ、加入。」・・と考えれば、損をすることがありません。「 保険加入 = お金を捨てること 」・・で、N家の家計の問題点は・・?〇キャッシュフローが不安定・現役の一定時期に貯蓄残高がマイナス 最も大きく凹む時期は、マイナス1,360万円に。・老後も貯蓄残高がマイナスになる時期が 60代前半で・・最大マイナス774万円に。 奥さんが寿命を全うする時点で・・マイナス892万円。〇親世代への多額の援助 5~6年後から予定しています。 ( かなりの額 ) 本当に毎年こんなに援助が必要か? 援助額予定合計は、1,530万円!・・です。〇生命保険の過大な加入 保険料月額 : 53,293円 保険料年額 : 625,836円 払込保険料総額 : 25,443,024円 内・・満期金等 : 12,507,300円 内・・保障コスト: 12,935,024円! ( 保障コスト = 捨てるお金 ) ※生命保険で1,300万円を捨てる ・・ようなことをしていては、 まともな家計になるわけがありません。 これまで捨てた分はしょうがありませんが、 これからのたれ流しは止めたいですね。「現状診断」時点でのご夫婦の死亡保障必要額は・・、 現在 10年後・夫 : 5,035万円 5,231万円・妻 :-4,733万円 -2,229万円夫のみが大きな保障が必要・・と、計算結果が出ていますが、ひどい?家計状況で出した数字なので、あまり当てにしない方がいいかと思います。一度・・家計をしっかり見直して、シミュレーション・キャッシュフローを作り、あらためて必要額を算出したいと思います。また・・ご本人は・・「子どもの教育資金」や「老後の資金」の確保をする方法をどうしたらいいか?手立て・運用方法等を教えてほしい・・ようですが、『目的別の資金準備』・・をする必要はありません。よく言われるところの・・『目的別の資金準備』は、金融機関による「洗脳」・・でしかありません。彼らは『目的別の保険商品』や『目的別の金融商品』を準備して・・てぐすね引いて待っています。( つまらない商品に引っかからないことです )全体的なキャッシュフローが整えばOK・・なんです。教育資金がかかる時期の貯蓄残高、将来の老後の時期の貯蓄残高、これらが・・いつも潤沢であればOK・・なんです。そのような良好な状況作りが、生活設計・・です。・・で、どうするか?1 親への援助を減額できないか? 自分の家計が火の車なのに、 大変な多額の援助を予定しています。 ご家族の問題なので、こちらから この金額に・・とは言えませんが、 検討してみてください。2 生命保険の清算! まず・・だれにも共通な基本的な考え方は、 ・医療保険や医療特約は要らない。 ・子どもに保険は要らない。 ・貯蓄性保険は、収支で判断する。 ( 払う総額 vs もらう総額 ) 明らかに損をするものは即解約。 これをまず実行した後に・・、 ・夫婦それぞれの生命保険必要額を算出。 ( Nさんの場合、キャッシュフロー作成後 ) ・必要額が出たら、三角形の保険で加入。 N家の場合、現状では悲惨なキャッシュフローですが、現役時にある最大のマイナス1,360万円!・・これをクリアすることができればいいわけで、上記の1と2を合体で考えれば、可能と思われます。1・・に、1,530万円があります。2・・に、1,197万円があります。(以後のたれ流し分)なんとか・・なります!今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)「再ヒアリング」で返ってきた資料を整理しています。これらを元に、家計の「現状診断」の資料を作成します。( 16ページ前後の小冊子になります )今日中に完成予定でしたが、明日に延びました。( その原因は・・別のメール顧問会員・・ )メール顧問会員のKさん(30代) (相談:ライフプランニング)その・・別のメール顧問会員がKさん・・です。ただ今、ヒアリング中です。「再ヒアリング」「再々ヒアリング」・・と、メールに添付送信しているんですが、なかなか・・記入項目がしっかり埋まりません。必要資料がいただけません。初めての・・「再々々ヒアリング」の資料を作成、明日・・完成させて、また送ります。★アクシデント発生!今日・・午後、私のパソコンのモニターが突然ダウンしました。すぐ・・修理に出しました。( 保証期間中なのが、不幸中の幸い )パソコンを使えない私・・、無力・・です。サクサクと仕事をする佐々木FP・・、ボォ~ッとする私・・。風通しがいいです・・モニターの無い机。パソコンのありがたみが、しみじみと・・。・・で、なんでこの記事が書けたか?というと、業者さんから代わりのモニターを届けてもらって使っています。チビ・モニター・・ですが。 ( 15インチ )いつも使っているのは17インチです。( 早く帰っていらっしゃい )《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 『お客様』扱いは、できません。1件ごとに赤字ですが『身内』として徹底的に支援しています。どうしても依頼したい方は「顧問会員って何?」を参照下さい。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/03

-

住宅ローン繰上返済で生命保険が保障不足に?