2009年07月の記事

全30件 (30件中 1-30件目)

1

-

アメリカから帰国、日本の医療保険を使いまくれ!

日本人は・・なんて、恵まれてるんでしょう。なのに、不安でいっぱいのおバカさんばかり・・。顧問会員のHさん(60代) (相談:ライフプランニング)今日・・午前、娘さんを伴なって来所。娘さんはアメリカ在住、2児の母・・です。夫婦と子ども2人の4人家族です。ただ今・・子どもたちの夏休みにあわせて一時的に帰国しています。お母さんの家計を心配して・・アメリカにいながらネット検索で当事務所を発見し、相談するよう・・促したのが、この娘さんです。( 今日・・初めてお会いしました )当初の「現状診断」では、Hさんのこれからは悲惨!・・な状況でした。複数のローンを抱えていて、来年以降の貯蓄残高がマイナスで推移していました。「これから・・どうやって生活していこう・・?」できれば、不動産を手放すことなく解決できれば・・。娘さんは・・「とにかく、お母さんが一番いいように。」・・と、不動産売却もあり・・と、覚悟していたようです。「資産を残すことなんかないから、お母さんのいいように・・。」今日持参いただいた社会保険料や税金の資料を元に、新たなシミュレーションを作成した結果、「あ~、これなら安心 ♪ 」 ・・という状況になりました。「よかった、よかった。」 ・・です。不動産を手放す必要もありません。お母さんのこれから・・については、一件落着!・・です。・・で、話は変わります。 娘さんの家族のお話に・・。アメリカの医療保険、日本の医療保険、・・のお話。武田FP「アメリカでは健康保険制度がないから、大変でしょ?」アメリカ在住2児の母「そうなんですよ。民間の医療保険に入るのもちょっと・・。」武田FP「病気やケガ・・、たいへんですよね。」アメリカ在住2児の母「だから・・病気になるなよ、ケガをするなよ、・・ですよ。」今回のように、たまに日本に帰ると・・、家族みんながいっせいに・・医者にかかる・・ようです。「ほらほら・・みんな、今の内、今の内。」子どもたちも・・それっ・・と、歯医者さんに。ママもお医者さんに・・。アメリカ在住2児の母「市役所に行って聞いてみたんですよ。 国民健康保険を使えないか?・・ダメ元で。 そしたら・・『あ・・いいですよ。』って軽い感じで ♪ 」住民票を入れさえすれば、健康保険が使えるようです。アメリカ在住2児の母「保険料はいくらか?・・聞いたら、 『2千〇百円です。』・・って、ラッキー♪!・・でした。」ただし・・住民票が月を越えて存在すると・・、「国民健康保険」の保険料の他に、「国民年金」の保険料負担も発生するよう・・です。アメリカ在住2児の母「・・なので、もう転出しちゃいました。 (^^ゞ 」家族がそれぞれ病院にかかるだけかかって、充分に日本の健康保険の恩恵をたっぷり受けて、「用は済んだ」から・・ちゃっかり「転出」しちゃった・・ようです。すでに転出した・・アメリカ在住の家族、8月初旬まで日本に滞在します。 (^^ゞアメリカからのお土産をいただきました。子ども向けのお菓子・・です。佐々木FPがチビ助用にお持ち帰り・・です。 ( 小3 長女 ) ※私も昔・・ アメリカ西海岸へ旅行に行った時に、子どもたち用に 同様のお菓子をたくさん買い込みました。 合成着色料たっぷり、きつい色合いのお菓子・・。 (^^ゞアメリカには、国民皆保険制度がありません。( オバマ大統領が、なんとかしようとがんばっています )日本は、国民皆保険制度です。 ( 恵まれています )それでも・・「不安だ、不安だ。」・・と、おバカさんたちが医療保険でお金をたれ流しています。日本人だけが、ひとつのコップの中で「周囲の人と同じでないと不安。」「病気やケガをしたら不安。」・・不安ビジネスに洗脳されています。 【 不安ビジネスの不思議 】 〇開運印鑑 ・不安を煽って印鑑を50万円で売るのは、違法です。 ・・逮捕されています。 〇生命保険・医療保険 ・不安を煽ってお金を数百万円とか1千数百万円とか たれ流させるのは、適法です。 ・・逮捕されません。 前者は一瞬でお金を支出します。(被害に気付きやすい) 後者は継続的にお金を支出します。(被害に気付きにくい) ・・この状況を「ゆでガエル」・・とも言います。 前者は支出しても一応・・立派なモノ(印鑑)が残りますが、 後者はけたちがいの大金を支出して・・何も残りません。 まだ・・前者の方がマシ・・なのでは? 私の目からは、「不思議の国、ニッポン」 ・・です。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)「再ヒアリング」に向けて、資料を整理整頓中・・。別便の「提出資料」待ち・・の状況です。( 明日あたり・・届く? )●メール顧問会員のHさん(20代) (相談:ライフプランニング)家計の現状診断を終えた後のマイホーム取得シミュレーションに入っています。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/31

-

マイホームも生活設計も、ドンブリ勘定ではダメ!

さらに、さらに、理解を深めてから・・。人生最大のお買い物・・です。メール顧問会員のHさん(20代) (相談:ライフプランニング)家計の現状診断を終えた後・・、これからマイホーム取得をした場合、以後のキャッシュフローがどうなるか?( 夫婦の一生がどうなるか? )シミュレーションの作成を依頼されました。以下の内容で・・。・いくつかの支出項目を減額 現状診断時点よりかなりの減額になっています。・マイホーム取得計画 土地が7500万、建物2000万、諸経費500万円 頭金は2500万円、借り入れ7500万円・・で、そのやり取りを昨日の記事にしました。また、メールをいただきました。こんばんは。ブログ拝見いたしました。早速ご回答頂き有難うございます!シミュレーションの住宅ローン金利は2.5%でお願いいたします。金利は夫担当なので、私は全くの勉強不足です...(勉強します)個人的に銀行に申し込んだら金利あがるのかな、実際にローンを実行する時期は金利が上昇してるかな...とかいろいろ考えていてかなり適当に3.3%という数字になってしまっただけです。やはり金利も土地も建物も、自分で納得するまで調べないといけませんね。銀行任せ、不動産会社任せ、ハウスメーカー任せではお金が無駄に流れるばかり...お金だけだったらまだいいですけど(よくないですが)変な土地買ってしまったりしたら元も子もありません...私の実家の近くに高圧線の鉄塔があり、その真下の土地が格安で10棟ぐらい分譲され即完売していたのですが、実はその土地、鉄塔だけならいいんですが数年前に局地的豪雨のときに車が浮きそうなぐらい水没した場所なんです...。その分譲された場所が一番低く、周りの家は少し坂の上にあり更に土台も高いです(私の実家も)知らずに買ってしまった方がほとんどだと思います...。説明の義務はないんですよね...きっと。私も知らない土地(賃貸で3年ほどしか住んでません)で探しているのでそういう物件に当たってしまうのではと冷や冷やしています。ご近所の方から情報収集しないと...。〇〇〇で発行しているハザードマップともにらめっこです。あ、また余計な話でした。また夫と相談して質問させて頂きます。宜しくお願いいたします。もう・・少し、慎重に計画してみましょう。Hさんから依頼を受けたシミュレーション・・、リクエストされた新条件で佐々木FPが取りかかりましたが、私が・・一旦、ストップさせています。〇生活設計の数値 ( 支出項目 ) 当初の「現状診断」では、しっかりヒアリングをした上で、 それぞれの支出数値を反映させて資料を完成しています。 ところが・・今回のリクエストでは、その支出項目の いくつかを大幅に減額してきています。 現実的に本当に大丈夫?・・というほどです。 基本生活費、趣味・レジャー費、車購入・維持費、ほか。 ( ものすごい減額!・・になっています ) 確かにこの通りになれば・・数千万円が浮いてきて、 マイホーム取得に際し・・何の問題もない資料は 作成できるが、実際・・どうなのか? ( 食べられない「絵に描いたモチ」になるかも ) ご主人としっかり話し合って吟味した上で、 もう一度・・具体的な数値をお知らせいただければ・・。 話し合った結果、大丈夫!・・ということであれば、 もちろん いただいた数値で資料作成をします。〇住宅ローン選びと金利 「住宅ローン金利は2.5%で」・・ということですが、 まだ・・安易に考えている感がします。 どのような住宅ローンを選ぶか?・・によって、 その金利レベルは大きくちがってくるもの・・です。 ザックリと・・以下のように考えてください。 『固定金利期間が長いほど、高金利。』 ・全期間固定 : 2.8%前後 ・10年固定 : 2.0%前後 ・3~5年固定 : 1%台前半 変動金利ローンの選択はありえませんが、 特別な事情がない限り・・3~5年固定も やめておいた方が無難・・です。 「全期間固定」か「10年固定」か・・は、 「家庭の事情」によります。 生活設計で我が家のキャッシュフローが ある程度・・正確に把握できている人は、 ( 「家庭の事情」が将来に渡って見えている ) 判断がかんたんにできます。 『積極的なくり上げ返済が可能かどうか。』 ・・が一目瞭然です。 可能なら・・「10年固定30年返済」のローン ・・のように選択して、10年ちょっとで完済してしまいます。 不可能な状況なら・・安全に「全期間固定」の ローンを選んで、着実に返済していくことになります。 Hさんの場合は、くり上げ返済ができる可能性が 高いので、「10年固定」でいけると思います。 ( 具体的なキャッシュフローを作ってから・・ですが ) だとすれば、金利は・・おっしゃっている2.5%ではなく、 2.0%で試算していいことになります。 「10年固定」ローンは売れ筋なので、各行競って 好条件を提示しています。〇マイホーム取得の諸費用 Hさんは、諸経費500万円で・・と言っていますが、 この数字はどこから出てきたんでしょう? 工務店に教えられた? ドンブリ勘定ではなく、もっと・・きちんと 試算してみましょう。 このケースでは、500万円では済まないかもしれません。 土地の仲介手数料だけでも、約242万円です。 他に大きなものがゴロゴロしています。 不動産取得税、所有権移転登記料、抵当権設定登記料、 火災保険料、融資保証料(かからない場合もある)、 ・・などなど多額のものがあります。 一般の顧問会員の場合は、以下のような 具体的な資料を作成して、OKとなってから キャッシュフローに乗せてみる・・という作業をしています。 〇マイホーム取得日程表 〇資金計画書 以下が分かれば・・当事務所で、具体的な 「資金計画書」を作成することが可能です。 ・土地価格 ・土地の固定資産税評価額 ・建築費(外構工事込み) ・住宅の床面積 ・自己資金の額 ・住宅ローン融資額H家のマイホーム取得計画・・、できるだけ現実に近い生活設計資料を作ってあげたいです。もう少し内容をしっかり詰めてから、キャッシュフロー・シミュレーションを作成しましょう。よろしく、お願いします。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員の I さん(50代) (相談:ライフプランニング)今日・・午前、来所されました。作成したシミュレーション資料の説明。以前の説明で不要と分かったはずの医療保険、まだ・・一部・・残しているようです。「半分・・分かったつもりなんですが、 やっぱり・・なんか不安で・・。」改めて・・しっかり説明、今度は分かった?「洗脳」を解くのは難しい・・特に50代以上は、アタマが硬直化しています。( 私も50代・・硬直化進行中・・ )●メール顧問会員の I さん(30代) (相談:ライフプランニング)記入したヒアリングシートが送られてきました。午後から・・整理整頓、「再ヒアリング」資料の作成作業に入りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/30

-

アリとキリギリス夫婦の危ない?マイホーム計画2

ハウスメーカーで安くて良い家を?メール顧問会員のHさん(20代) (相談:ライフプランニング)今日の記事の後半・・です。メールをいただきました。 ※は、私のコメント。[5]ハウスメーカーは、大量に資材を仕入れられるから 安くて良い家が建つ。 ※これ、住宅業界の代表的なアホバカ・トーク・・です。 年間着工棟数が多いメーカーがよく言います。 私も昔・・言っていました。 (^^ゞ ( 元・・大手メーカーの営業部門・・ ) 残念ながら、まったくのウソ!・・です。 大量仕入れして安くできた分が 消費者に還元されることはありません。 どこに消えるか? 人件費や宣伝広告費、展示場運営費・・等に消えます。 数多く建てているメーカーは、 ・建築工事に直接携わる・・以外の人数が圧倒的に多い。 ・露出の割合が高い。(宣伝広告等に大金をかけている) ・・ので、建築工事の「経費」の割合が高くなっています。 その「経費」(粗利益)の割合は・・、 ・大手メーカーは、40~50% ・中堅どころは、25~35% ・年間着工が数棟の工務店は、20% ・・といった感じです。 建築価格の高低の差は、 資材の仕入れ価格などはあまり大きな要因ではなく、 『経費率』が非常に大きい決定要因になっています。工務店で同じ材料で建てようとしたら原価が上がってしまい結局高くなる。 と友人にいわれたことがあるのですが...実際どうなのでしょう? ※今月・・着工している顧問会員のYさん。 同じ条件で住宅会社4社で見積りしてもらいました。 23.6坪の小さなカワユイ家・・です。 ・A社 : 1,470万円 ・B社 : 1,495万円 岩手では1~2を争う着工棟数 ・C社 : 1,200万円 ・D社 : 1,200万円 『経費率』の差が、約300万円の価格差になっています。 小さな家でも、簡単に300万円も差がつきます。 このB社・・見積り提示の時に胸を張って言っていました。 「着工棟数が多く・・資材の大量入荷が可能なので、 資材や設備を安く提供できます。」 ・・その分、どこ行った? 建築価格を決めるのは、「資材代」ではなく「経費率」です。 Yさんはもちろん、1,200万円で契約・・建築中です。確かに住友林業とかのトップメーカーの質は良いとは思うのですが。(私の実家も住友林業です) ※住友林業 顧問会員の I さんは、数年前にマイホームを 建築して住んでいます。 ★楽天ブログの「武田つとむFP事務所」の 「生活設計後の実行支援」の 「マイホーム事例(写真)」の 「顧問会員の I さん(50代)宅」・・参照。 その当時・・あちこちの展示場を見て廻って、 I さんは住友林業の家が一番気に入りました。 「住友も見積りを取ってみたい。」・・と言っていました。 住友林業も他の大手メーカー同様・・『経費率』が高い ため価格が突出して高い・・ということを本人は知りません。 住友林業の営業マンを当事務所に呼んで確認しました。 できている住宅プランを見せて・・ 「これ・・お宅でやると、5~6千万円ですよね?」 「あ・・はい、そのぐらいになります。」 約70坪の家です。 大手メーカーならそうなります。 I さんは・・3社による提案競争の結果、 外構工事込みで・・3,500万円で建築しました。 ( 大手メーカーは、同じ土俵で勝負はできません )[6]ハウスメーカー(住林・三井・大和・旭化成・積水とコンタクト中)がどうしても信頼ができません...無駄な行動が多くて人件費高すぎでは? ※その通り!見積書がいい加減すぎ!家づくりの話なんてほとんどしてくれません。最近は「土地のご契約できそうですか?(まだですか?)」「ローン仮審査しませんか?(ホントにお金あるの?)」の電話の嵐。あ、質問じゃなくて愚痴でした。 ※はい、はい。 ※大手メーカーから選ぶ 規模が大きい家の場合、1千万円単位で損をします。 小さい家でも数百万円、『経費』で消えます。 それが・・価格差だけでは済みません。 その差額分・・余分に住宅ローンを組むので、 その利息負担が上乗せになります。 価格差が500万円だとしたら・・、 上乗せ利息はザックリと・・200万円、 合計で700万円も余計なお金を払います。 大きな家なら簡単に1~2千万円にもなります。 これも・・お金の「たれ流し」です。 生命保険等とちがい、一瞬で確定する「たれ流し!」。 ( 恐ろしい・・ )[7]ハウスメーカーの提携ローンは比較的通りやすいと聞いたのですが、そうなのでしょうか? ※はい・・これも、住宅業界のアホバカ・トークです。 住宅屋さんの・・客をつなぎとめるためのトークに 過ぎず、まったくのデタラメです。 個別の金融機関は、住宅ローンを獲得したくて ウズウズ・・しています。 ( 低リスクで、こんなに儲かる商品はない? )また、提携ローンではない場合、個人的に銀行と金利の交渉はできるものなのでしょうか? ※当然です。 「素人が交渉?」・・と考える必要なし。 複数の銀行と話をしていることを しっかり伝えた上で、相談(交渉?)しましょう。 銀行は・・「ぜひ、当行の住宅ローンを!」 ・・と、条件面でがんばってきます。 それぞれに・・必死にがんばらせればいいんです。 それぞれが好条件を提示してきます。 ( 何もこちらから交渉しなくても ) あとは・・一番いいところを選びましょう。三井ホームで仮審査(8500万円の借入)は通りました。でも今は地元の工務店と契約をしようと考えていますがその場合は個人的に銀行に出向いてローンを組まないといけません。7500万円のローンが通るのか、また、金利は提携ローンと比べて割高なのではと心配です。 ※何も心配いらない。 Hさんが当事務所に依頼してきている シミュレーションの資料の住宅ローンは、 「30年返済 金利3.3%」になっています。 これ・・高すぎ・・です。 何をもとにした数字かわかりませんが、 もっと視野を広げてみましょう。 提携ローンの金利? ・・だとしたら、 なんにもお得ではありません。 フラット35で・・全期間固定金利でも、 2.82%です。 ( 7月実効金利 )以上長くなりましたが、分かる範囲で結構ですのでご意見・ご回答を宜しくお願いいたします。 ※以上・・長くなりましたが、分かる範囲でお答えしました。 追加で質問がありましたら・・またどうぞ。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/29

-

アリとキリギリス夫婦の危ない?マイホーム計画

住宅ローン、金利だけで4千万円!?メール顧問会員のHさん(20代) (相談:ライフプランニング)先日・・家計の現状診断を終えています。メール添付で送信しました。フルタイムの共稼ぎで、収入レベルが高い・・です。人間の習性として・・収入なりの生活をします。支出レベルも老後を含めて・・かなり、高い・・です。それでも・・現状のまま推移すれば、キャッシュフローは一生・・問題ありません。・・が、H家には大きな野望があります。地価が非常に高い地域での一戸建てマイホーム取得。顧問会員になる前から検討していたようで・・、その内容は・・かなり危なそう・・。メールをいただきました。 ※は、私のコメント。こんにちは。 いつもお世話になっております。先日は現状診断結果をご送付頂きまして有難うございました。 ※どういたしまして。予想以上に余裕が無い(というより支出多すぎ)で私個人は落ち込んでおります... ※たしかに・・。顧問会員の中でも突出しています。夫はそれを見て「無駄遣いを減らそう」という発想は全くなく「もっと働いて収入を増やせばいいだけじゃないか~」と呑気な感じなので更に落ち込みます...無駄遣いの大半は夫の「飲み代」と「旅費」です。 ※夫はキリギリス・・のようです。 ・・・ 中略 ・・・[1] シミュレーション「頭金2500万で1億円の住宅購入したとき」住宅購入をした直後を想定し、更に全体的に生活費等の支出を減らしたバージョンの基礎データを添付しますので、こちらでシミュレーションを作成お願いしたく。 ※あ~、こんなに支出を押えられたら楽勝・・です。武田さんのブログに記載してあった計算式で考えると、7500万の借金を背負うのは苦しすぎると夫には話していますが、本人は半ば本気で「出世払いすればいい」とかアホなことを言ってます... ※・・やっぱり、アホ・キリギリス・・です。 (失礼!)私はローン返済が滞り、家を手放すことを覚悟の上での住宅購入を考えています。 ※そのような・・一か八かでやるものではありません。設計をお願いしている工務店の方にも「そんな覚悟で住宅買われるなんてめずらしーですね」なんて笑われちゃってます。。。 ※ノー天気な工務店・・です。それにしても、金利だけで4000万円ってありえません... ※強行突入!・・自体が、ありえません。ちなみに、幸か不幸か、土地の契約はオーナーとの条件が折り合わなくて進んでいません。 ※まちがいなく・・幸・・です。 (^^ゞ私もかなり気に入っている土地なので、買えないのはさみしいですが、買えても地獄です。以下質問です。[2] ローンの支払いが滞ると、一般的にどんな悲惨なことが起こるのでしょうか?土地が7500万、建物2000万、諸経費500万円を想定しており、頭金は2500万円、借り入れ7500万円です。工務店の方には「検討している土地は人気の場所であり 地価が酷く下がることはまずないから、 家を手放せば破産は防げるのでは?」 ※やっぱり、ノー天気な工務店・・です。とのことなのですがそのような簡単なことなのでしょうか?(家を手放す悲しさと絶望ははかり知れませんが) ※そんなのん気なお話では済みません。 返済が滞った場合は・・売却の時間が限られます。 足元を見られて・・安く手放すことになります。 売れなければ・・もっと低額で「競売」されます。 住宅ローン返済期間の前半は、 元本は思ったほど減っていません。 家を手放して・・賃料を払いながら、住宅ローンを 延々と返済していくことになります。 Hさんが・・将来、そんな悲惨な事態になっても、 銀行も工務店も・・何も困りません。 だから彼らは、今・・儲けるために一生懸命勧めます。 家を建てて住宅ローンを借りた後は・・すべて、 Hさん夫婦の自己責任・・です。[3] 送電線(高圧線)や鉄塔の付近の地価は、通常低いものなのでしょうか?私が土地探しをしている限り、お買い得感の高い土地はそのような条件が多かったので気になりました。 ※何もお得ではない。 不動産の価格は理由や根拠があって決まります。実際、送電線付近に住むことで人体(特に子供)に影響はあるという噂がありますが...武田さん個人としてはどうお考えですか? ※日本全国共通のお話です。 (私個人ではなく) 送電線直下の土地は極端に安くなっています。 その土地を売る側も、そのように理解しているから 価格を安く設定して出してきています。[4] 不動産屋さんの言うことは鵜呑みにしてはいけない...?大手の社員教育がしっかりしている不動産屋さんは紳士的で好意が持てる場合が多いのですが某フランチャイズ系(某C.21)の不動産屋さんはとにかく客を騙そうとしているのでは?と思わされる出来事がいくつもありました。別店舗の某C.21ともやり取りしましたが、同じく怪しい感じです...。 ※表面的な印象が「紳士的」でも「怪しげ」でも、 不動産屋さんは不動産屋さん・・です。 仲介料を稼いでナンボ・・の世界です。 ( 当然 ) 客が興味を示したら・・なんとか契約へ! 「紳士的に」・・素人を騙すのも、実は簡単・・です。 ( 素人は騙されたことに気付かない場合も )一つの土地でも、最低3社に問い合わせるようにしているのですが、 ※セカンドからサードオピニオンまで・・いいことです。結構皆バラバラの回答をしてきます。 ※この業界、そんなもの・・です。 ・・まだ質問が(5)~(7)まであります。 今日の後半記事に続く。 ( すぐ・・書きます )Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員の I さん(50代) (相談:ライフプランニング)いくつかの保険の解約をキャッシュフローに乗せたシミュレーション作成作業。明日・・午前、来所されます。●顧問会員のHさん(20代) (相談:ライフプランニング)今日の記事のHさんです。シミュレーションの依頼を受けて、さっそく・・取りかかっています。【 お知らせ 】 ヒアリング中のメール顧問会員の方が数人いらっしゃいますが・・、「現状診断」をお盆前に終えたい方はお急ぎください。佐々木FPは8/8から夏休みに入ります。(9連休)お盆前に(8/7までに)資料作成できるのは、がんばっても2人分・・です。ヒアリングが終了した順に取りかかります。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/29

-

生命保険は家計を蝕む元凶、加入しないことです

また出た、年間保険料55万円!メール顧問会員のKさん(40代) (相談:ライフプランニング)ここ数日・・佐々木FPががんばってきて、家計の「現状診断」資料が完成! ・・しました。私が「総評」を書いて仕上げ、先ほど・・メール添付で送信しました。詳しくは書けませんが、厳しいキャッシュフローです。ま・・厳しい内容の家計を、改善していくお手伝いをするのが、FP事務所です。やりよう・・は、色々あります。これから相談しながら対策を講じていきます。K家は・・夫婦と幼い子ども2人の4人家族です。夫は会社員、妻は専業主婦・・です。将来が厳しい家計には・・、必ずと言っていいほど、『生命保険』がはびこっています。K家も・・。年間保険料は、55万円! ・・です。払込み保険料総額は、2,400万円! ・・です。内、『捨てるお金』は、1,700万円! ・・です。おバカさん ・・です。 ( 失礼! ) ※生命保険は住宅に次ぐ出費!? このアホバカ・トークの発信源はもちろん、 保険屋さんです。 何も分からないマスコミも、そのままの アホバカ・トークを繰り返すから、 日本中に定着してしまっています。 ( 世界中ではなく、日本・・だけ ) 何度でも言います。 生命保険は、一定期間の保障を買うものです。 期間が経過すれば、お金は無くなります。 お金を捨て続ける行為・・です。 捨てるお金は少ない方がいいに決まっています。 できるだけ加入しない方がいいに決まっています。 生命保険は必要ない人もザラにいます。 必要な人であっても・・「住宅に次ぐ出費」ではなく、 『軽自動車なみの出費』・・で済みます。Kさんの給与から引かれる「社会保険料等」は、1年間で約95万円・・です。すでにこんなに「保険料」を払っています。これは・・どんな保険か?・・というと、・老後にお金をもらうための年金保険・死んだ時の遺族保障年金・障害者になった時の生涯保障年金・スーパー医療保険・失業した時の一定期間の所得保証保険・・等々です。それぞれの名前は、厚生年金、健康保険、雇用保険、などなどと・・一般的に言われています。すばらしい保障内容のものばかり・・です。( 内容・・、しっかり理解していますか? )これらの保険料を生涯でいくら払うか分かりますか?ザックリと算数をすると・・95万円 × 38年 = 3,610万円!!生涯でこんなに払うのに・・、さらに別枠でお金をたれ流しますか?給与天引きで・・1年間に95万円、別枠で・・1年間に55万円、合計保険料が・・1年間で150万円!!住宅ローンの返済でも大変な金額・・です。 (^^ゞ「無料相談」をしていると、こんなことになります。「売る人」の話を真に受けていると、こうなります。K家で必要な生命保険は・・、夫:2,400万円、妻:不要、・・です。医療保険は元々不要・・です。夫の死亡保障を三角形の保険で手当てすれば、保険料月額は・・約4,600円です。保険料年額は・・約55,000円です。現在の1/10の保険料で済みます。 ※捨てるお金は『軽自動車なみ』 ( それも・・安い軽自動車 ) 55,000×15年=825,000円 このぐらい捨てれば、充分・・でしょう。あとの9/10のお金を貯蓄に廻せば、家計は大幅に改善できます。( シンプルなお話・・です )Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の「現状診断」資料作成・・終了。●顧問会員の I さん(50代) (相談:ライフプランニング)いくつかの保険の解約をキャッシュフローに乗せたシミュレーション作成作業。明日には終えられそう・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/28

-

老後準備に夢中になった結果 教育資金不足に

とっとと・・個人年金ほかを解約。顧問会員の I さん(50代) (相談:ライフプランニング)今日・・朝、お電話をいただいて・・、午前11時に来所されました。( 数ヶ月ぶり ・・です )家計の現状診断の結果では、老後は何の心配もいらないキャッシュフローです。それなのに・・。それなのに、「老後に備えて」 個人年金等を・・。まだ・・スネをかじっている子どもさんがいます。仕送りが大変です。家計は、ここ1~2年がピンチ!・・です。現状診断を終えた時点のアドバイスは・・、『お金の置き場所が悪い。』 ・・です。( 時間的な「置き場所」 )老後はすでに潤沢な家計なのに、目先の出費を考えずに・・お金を老後へ老後へ・・と送り続けていることが問題です。対策は・・簡単です。老後に送ろうとしているお金を、現在使うことです。適正な時期にお金を使うこと・・です。個人年金等は解約!・・することです。・・で、その通りにされたようで・・今日いらっしゃいました。佐々木FPがお相手しました。「解約後のキャッシュフロー表を改めて作ってほしい。」・・ということで、武田FPに用はない・・ようでした。 (^^ゞできあがったら・・ご連絡、・・ということに。むやみやたらに・・お金を老後に送り続ける人、けっこう・・大勢・・いらっしゃいます。金融機関や保険会社の言いなりにならないように・・。彼らは生活設計なんて、やっていません。( 商品を売ればそれでいい・・人たちです ) I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)ここ数日、現状診断資料の作成をしています。なんとか・・明日で終われるか?・・というところまできているようです。( がんばれ、がんばれ )●メール顧問会員の I さん(30代) (相談:ライフプランニング)先週・・顧問会員になったばかりです。ヒアリングシートを送っています。電話をいただきました。 武田FPが取りました。「ヒアリングシートの書き方について お聞きしたいので、佐々木さんをお願いします。」ここでも、私はお呼びでなかった・・ようです。 (^^ゞ佐々木FPが、てきぱきてきぱき・・お答えしていました。今日の武田FP顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)一日がかりで・・住宅プラン作成をしていました。マイホームは、屋根の形状次第でおもしろい空間が色々創出できます。( 夢がふくらみます )新しい案を作成して・・メール添付で送信しました。また・・土曜日に、ご夫婦で来所されます。今日・・作成したプランです。人生設計も、マイホーム設計も・・。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/27

-

住宅の間取り打ち合わせと、家計の現状診断と

チビ助たち、じっとしているわけがない・・。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。マイホームの間取り打ち合わせ・・です。これまでで・・ほぼ、骨格は固まってきています。80坪台の大きな家です。今日もご希望をどんどん出してもらって、細部の調整を進めています。これから本格的に外観とあわせて検討していきます。大きな敷地への配置も固めていきます。プランが完全に煮詰まるまでは、M家と当事務所だけで打ち合わせていきます。住宅会社は・・いっさい、登場しません。すべての設計図書ができてから・・、複数の住宅会社に見積りを依頼します。現段階では・・下記のような「絵」になっています。( 私が作成する段階ではまだ・・「絵」です )大き・・そうでしょ?Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のTさん(30代) (相談:ライフプランニング)今日・・午後、ご夫婦とチビ×2の4人で来所。家計の「現状診断」結果の説明・・です。T家のオリジナル小冊子ができ上がっています。まず・・ご夫婦の一生を眺めてもらいます。T家は堅実な家計です。キャッシュフロー・グラフは、かなり特徴的です。現役時に貯蓄が増えて行くのはどの家計も同じですが、T家は老後も貯蓄が増えていっています。資金は潤沢で、老後の不安は何もありません。 ※「定年退職時には〇千万円必要!」 ・・などと、よく金融機関がアピールします。 これは・・金融商品販売に誘導するための アホバカ・トークに過ぎません。 キャッシュフローが何で決まるかというと、 単純に収入と支出の関係・・です。 支出が収入より少なければ、生活は成り立ちます。 T家のように・・ほぼ生涯に渡って貯蓄が 増える家計の場合は極端な話、 仮に定年退職時に蓄えが無くてもOKです。 定年退職時に貯蓄ゼロであっても、 なんの問題もない家計・・、現実にいくつもあります。 金融機関に煽られて、右往左往しないことです。 ( 彼らは生活設計をやったことがない )さらに・・公的年金の受給額等の説明。夫婦それぞれの遺族年金の受給額等の説明。夫婦それぞれの死亡保障必要額の説明。夫は1,600万円、妻はマイナス(不要!)で、さらに・・10年後の必要額は、夫婦ともマイナス(不要!)。生命保険の合理的な確保のしかたを説明。( 三角形の保険で備えます )健康保険制度の説明で、医療保険は不要!・・を理解。で・・現在の加入状況は?すべて県民共済! ( 堅実な家計らしい? )夫 死亡保障:780万円 入院:8千円/日妻 死亡保障:340万円 入院:4千円/日子 死亡保障:200万円 入院:5千円/日子 死亡保障:200万円 入院:5千円/日ご夫婦ともに・・しっかり理解いただいたので、まず・・すぐ行動することは、夫以外の共済を・・とっとと解約する。夫の必要額:1,600万円分の三角形の保険の見積りを数社から取る。その中から選んで契約する。( 保険料は・・おそらく、2,000円/月・・程度 )その後に・・夫の共済を解約する。これで・・T家の保障関係はスッキリ清算!・・終了。家庭経済効果は・・?現在の8千円が2千円になるので、6千円が浮きます。6千円 × 12ヶ月 × 30年 = 216万円車が買える金額! ・・です。かかったコストは、当事務所の顧問料3.6万円だけです。よかった、よかった。・・と、ひと通りのお話が終わるまで、1時間40分ほど・・かかりました。チビ×2・・が、じっとしているわけがありません。ピーピーギャーギャー、大活躍・・です。時々・・大人同士の会話が聞こえません。土曜日なので、お守りの?佐々木FPもいません。( たいへん・・でした )T家も・・実家との懸案を処理できれば、マイホーム取得へ進みそうな気配・・です。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/25

-

夫が入院したら収入ゼロ、備えるため医療保険?

主人の収入がゼロに・・心配です。読者からの相談です。みみさん ・・からです。毎日楽しくブログ拝見させていただいてます。ずうずうしいですが、宜しかったら無料公開診断を希望いたします。主人:41歳 会社員(組織は法人ですが、 会社の理由により国民健康保険+国民年金) 年収約400万妻:37歳 会社員 年収約360万持ち家:ローンなし(繰上返済にて終了)子供:15歳、12歳、8歳貯蓄:現金1100万 郵便局の学資保険 (損すると理解したため先日払済へ変更)生命保険: 主人 こくみん共済総合2倍+医療タイプ(支払5200円/月) 妻 こくみん共済医療タイプ(支払1600円/月) 年金積立 第一生命(支払10000円/月) (こちらはお付き合いで加入したばかりです) 心配なのは以前質問させていただいたように、病気等で入院した場合の主人の収入が0になるので、収入としての必要最小限の医療保障が必要なのか。主人の死亡保障は必要なのか。老後の公的年金はどうなのか。私が今後も定年まで働くとして、遺族基礎年金でも十分なのか。大変図々しいかとは存じますが、公開診断していただけたら幸いです。お忙しい中大変申し訳ございませんが どうぞ宜しくお願いします。こんにちは。結論を言います。 『診断』・・は、不可能です。理由、決定的に情報が少ない・・からです。ご本人は、意を決して公開された・・のかと思いますが、これだけの情報では何の判断材料にもなりません。『診断』・・は、必要な情報をすべてもらった上で、慎重に検証して導き出されるもの・・です。 ※『診断』・・は、徹底的なヒアリングから。 楽天ブログの「武田つとむFP事務所」の 「顧問会員 業務と手順」を参照してください。 数多いヒアリング項目や提出書類があります。 これら全てが確認できて初めて・・『診断』です。それでも・・、たとえば保険屋さんなら、上記のような提示情報で相談を受ければ、てきぱきてきぱきとアドバイスして・・、保険商品をオススメして・・契約に誘導します。( 非常に無責任でアブナイ対応・・です )なお・・生活設計で必要な情報は、収入と資産だけではなく、「支出」も大きな要素になります。収入の情報も・・現在の一時点だけではなく、過去も未来も必要になります。 支出でも同じことです。その他にも確認事項が数多くあります。・・で終わってしまっては気の毒なので、コメントできるところをひろってお答えします。公開の無料相談では、このように情報が限られるため、答えが可能なものと不可能なものがあります。相談者の背景や全体像が見えないので、その答えも「一般論」になることをご了解ください。Q:夫が収入ゼロの事態に医療保険で備える・・はOK?A:貯蓄で備えることを勧めます。 ・そもそも保険加入は損。 一定期間の保障を買って、お金を捨て続ける行為。 ・働けないで自宅療養の場合は給付が無い。 医療保険の給付は入院が基本なので無意味に。 ・現金が1,100万円あるのなら充分。 保険料でたれ流すお金を貯蓄に廻して、さらに増やしたい。Q:主人の死亡保障は必要なのか。A:答えようがありません。 ( 情報不足 ) ・公開相談で、死亡保障の要不要の判断は不可能です。 死亡保障必要額の計算方法は・・、 楽天ブログの「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」参照。Q:老後の公的年金はどうなのか。A:計算しようがありません。 ( 情報不足 ) ・楽天ブログの「武田つとむFP事務所」の 「顧問会員 業務と手順」を参照してください。 数多いヒアリング項目や提出書類。Q:私が今後も定年まで働くとして、 遺族基礎年金でも十分なのか。A:判断しようがありません。 ( 情報不足 ) ・楽天ブログの「武田つとむFP事務所」の 「顧問会員 業務と手順」を参照してください。 数多いヒアリング項目や提出書類。質問に・・ほとんどお答えできずに申しわけありません。・・が、提供された情報の中で私なりに気になった部分をいくつか指摘しておきます。〇郵便局の学資保険(損すると理解したため先日払済へ変更)「払済(はらいずみ)」・・は、保険を売る側の都合で、解約をさせないための手法・・です。以後の保険料支払いを止めて、保障を継続します。消費者は、保障継続分のコストを負担します。売る側の得は、買う側(消費者)の損・・です。元々の目的は何でしょう? 貯蓄? 保障?純粋に貯蓄が目的なら・・スパッとやめるべきです。「損すると理解したため」なら・・なんで「払済」に?「払済」にする損得をしっかり検証してみましょう。〇生命保険主人 こくみん共済総合2倍+医療タイプ(支払5200円/月)妻 こくみん共済医療タイプ(支払1600円/月)家計節約のため・・生命保険はすべて共済系で?時々見かける家計で、顧問会員にもいます。これ・・2つの点で、マズイ・・です。1 医療保障でお金たれ流し。(バカにならない金額に)2 死亡保障、小さすぎて必要額に足りない場合も。〇年金積立 第一生命(支払10000円/月)(こちらはお付き合いで加入したばかりです)こちらも・・マズイ・・です。1 保険屋さんとのお付き合いは、大金流出になりやすい。2 保険で貯蓄をしてはいけない。 (保障分のロスが発生)3 超低金利の今・・長期契約は損。 (超低金利を固定)・・ということで、相談の世界ではよくあることですが、ご本人の懸念事項よりも別のところに問題点がごろごろしていたり・・するものです。ご参考に・・。今日の佐々木FP●顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断、資料作成が終了しました。私が「総評」を書いて完了。佐々木FPが小冊子に仕上げました。明日の午後、来所いただくことになりました。●メール顧問会員のKさん(40代) (相談:ライフプランニング)引き続き・・家計の現状診断資料の作成作業。来週・・前半で完成させる予定です。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームのプラン作成・・です。明日・・午前、ご夫婦で来所されます。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/24

-

姉が生命保険のセールスレディなものですから

「それでも足りないと保険にまた入りました。」・・おバカさんです。 ( 失礼! )メール顧問会員の I さん(30代) (相談:ライフプランニング)本日、メール顧問会員になりました。( 年間顧問料:36,000円・・入金 )まだ・・どこの方か分かりません。「メール顧問会員希望。」・・のメールをいただきました。( 今朝・・発見! ) ※は私の声。武田つとむファイナンシャルプランナー事務所 御中 ※これ、ブログ上の名前で、本当の事務所名は別。突然のメール失礼致します。そちらのHPを見させていただいた I と申します。保険に関していろいろ調べておりまして、そちらのHPにたどり着き、とても興味深く、我が家はどうなってるんだろう...と不安を抱き、メールさせていただくことにした次第です。早速ですが、相談内容等を書かせていただきます。★家族構成★夫(会社員 40代)妻(専業主婦 30代)小学生を頭に子ども3人 ※ふむふむ・・5人家族ですね。★相談内容★私の姉が某保険会社の元社員ということもあって、いろいろ保険に加入しました。 ※うわ・・悲惨。末子が誕生後、ライフサイクルプランも設計してもらい、それでも足らないと保険にまた入りました。 ※うわうわ・・最悪ぅ。その後、姉も会社を辞めたので、他のFPさんに見直しをしていただいたのですが、結局最後には、賭け直しをした形となり、 ※ひどい・・。 「賭け」ではなく「掛け」ですが・・ (^^ゞ何も変わっていなかったと、そちらのHPを見て気づいた次第です。我が家の年間保険支払い金額 生命&医療保険に 140万円 個人年金に 20万円 合計 年間 約160万円 です。 ※濁流のように、お金が流出しっ放し・・?おまけに、おばかさんな貯蓄名目の終身保険も掛けちゃってます...。 ※え!? ・・さらに?子供の教育費もそろそろ増えてくるころですので、全体的に見直してみたいと思っております。 ※いいこと・・です。見直しではなく、清算!・・ですが。現在の住宅は、賃貸です。いろいろ詳細の面倒なことはあるのですが、将来的に賃貸を通すか、マイホームを所有したほうがいいのかも、迷っているところです。 ※具体的なシミュレーションで比較検討できます。どうかお力を貸していただき、診断していただければと思っておりますので、よろしくお願い致します。私の返信メール・・です。こんにちは。 メール、ありがとうございました。主な相談内容、了解しました。「身内が保険屋さん」:よくある・・最悪のパターンですね。 (^^ゞ私は・・「生命保険料を1円でも払っていたら、 お金のたれ流し!を疑え。」・・と言っていますが、保険料:年間160万円とは・・。 ( やりがいがあります ) 現状診断で、「たれ流すお金の総額」を算出してあげますので、・その金額の多さに・・思いっきり驚いてください。・回収できる金額の多さに・・思いっきり感謝してください。・・ 以下、顧問会員の流れと振込口座の案内 ・・すぐ、お返事メールが・・。こんにちは。早速のメール返信ありがとうございました。度重なるヒアリング、がんばります。 ※度重ならないよう・・お願いします。 ( 当事務所が大変 )なにせ、家計のため、自分達の生活のためですもの!!よろしくご指導くださいませ。さて、早速先ほど入金させていただきましたので、ご確認くださいませ。それでは。・・で、先ほど入金を確認しました。さっそく・・ヒアリングシートを添付送信しました。5枚のシートを一生懸命・・記入してもらいます。提出書類(コピー)をかき集めてもらいます。●身内が保険屋さんこのパターンの家計は、ほぼ例外なく、どうしようもないほど、お金を大量にたれ流し続けています。( たれ流しが1千万円単位になるのは・・ザラ )身内には・・保険のことを任せてしまいます。保険屋さんに任せっ放しにする家計の結果は、最初から目に見えています。「売る側」に、家計を任せてはいけません。( 保険以外の分野でも同じこと )「分からない・・から。」 ・・で済まさずに、自分のアタマでしっかり考えましょう。 I さん家の家計、ひどい状況だと思います。( 160万円を払えるのは・・スゴイですが )家計の外科手術で、ダイナミックに改善しましょう!その上で、じっくり住まいのことを検討しましょう。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のTさん(30代) (相談:ライフプランニング)「現状診断」資料の作成をしています。やっと・・明日で、完了できそうです。キャッシュフロー表はでき上がっていて、「死亡保障必要額」の計算に入っているようです。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)私は・・ここ数日、M家のマイホームプラン作り・・です。平面図(1階・2階)、 立面図、 そして・・配置図。人生設計からマイホームの設計までやっています。 (^^ゞ「図」・・と書きましたが、私の段階では・・「図」ではなく「絵」ですが・・。「図面」は・・プランが固まったら、1級建築士が作成します。土曜日に、Mさんご夫婦が来所します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/23

-

保険不加入。病気になってからでは手遅れ・・?

「えぇーっ!?何も保険入ってないの~?」医者の友人も、看護師の友人も・・、メール顧問会員のHさん(20代) (相談:ライフプランニング)家計の「現状診断」が終わったばかり・・です。メールをいただきました。 ★は、私のコメント。早速現状診断結果をご送付頂きまして有難うございました。夫とも相談し、質問内容が纏まりましたらまたご連絡させて頂きますので宜しくお願いいたします。 ★よろしく、お願いします。ブログ拝見いたしました。 ★昨日の記事・・です。保険料って結構皆さん支払われているんですね。 ★みんな・・おバカさんです。 ( 失礼! )まさか我が家が武田さんの事務所で最安(?)とは予想しておりませんでした。逆にビックリです。300万円の団体保険も、掛け金がやたら安いので入社時にとりあえず申し込みましたが、要らないなと思いつつも掛け金が安いので放置したままだったのです・・・。 ★ちょっぴり・・ですが、おバカさん。 ( 失礼! ) そうそう、私の以前の職場は何社もの保険の営業の方が自由に個人の席まで出入りできる職場だったので、常に「保険勧誘の総攻撃」を受けておりました。 ★きちんと「総攻撃」に晒されていたんですね。そこで強く勧められたのが「個人年金」だったのですが、資料を読めば読むほど何か損する"気がする"・・・と思って保険に不信感を抱いたのが私なりの「(民間の)保険不要説」の始まりでした。 ★おー、自説を確立していたんですね。 「廻りと同じなら安心 ♪ 」 ・・と思う 思考停止状態の日本人が多い中で、 素晴らしいことです。 ぜひ、自分のアタマで物事を考えましょう。〇年前、結婚するにあたり夫婦の医療保険も生命保険もガン保険もかなりの数を資料請求しました。でも・・・資料を読めば読むほどやっぱり損な"気がする"。で、自分なりに計算をして「(民間の)保険不要説」を周囲に説いてまわりましたが(笑)、自分の夫以外は誰も信じてくれず・・・私も自信を失いかけてました。 ★夫は当然。 他に信者は現れなかった・・ですか。だって、医者の友人が「何も保険に入ってないの?!病気になってからは手遅れだよ。」看護婦の友人が「ガン保険だけは入っていないと悲惨よ」というのですから・・・。医療関係者に言われたらさすがに私が間違っているのか・・・と思ってしまいます。 ★医療関係者は、保険についてはド素人です。 当事務所の顧問会員にも・・医師、歯科医師、 技師、看護師、等々・・医療関係者がいますが、 みんなおバカさんです。 ( 失礼! ) 「 医療業務のプロ = 医療保険のプロ 」 ・・では、まったくありません・・よ。 専門性の高い業務をしている人ほど・・、 生命保険等の意味をしっかり考えずに ジャブジャブお金をたれ流しています。 「自分の頭で考えない妻」任せ・・が多い。 それを清算! ( 見直し・・ではない ) ・・してあげるのが当事務所の仕事です。 そんなときに偶然出会ったのが武田さんのブログ・・・。もうこの方は私の師匠だと思い、それからは毎日のようにブログを拝見しお勉強させて頂いております♪ ★偶然発見できてよかったですね。 ( 師匠 ) 余談ですが私の実家は保険漬け・・・。今までの総額を考えたら武田さんの事務所の最高記録をも狙えるかも(笑)。 ★当事務所顧問会員の生命保険料記録は・・、 保険料月額、第1位:110万円、第2位:28万円。 ( 払える・・のがスゴイ! )ほぼ専業主婦のような母にまで、1億円の生命保険が掛かってましたし・・・。仕事の関係で、義理や付き合いで入ることが多いらしく、両親も承知でお金を垂れ流しています。 ★義理や付き合いのやり取りで、「保険」を 請負った側は大損をすることになっています。 ( 基本的に、保険料は捨て金だから ) 公平な付き合いになっていないんですが、 気付かないおバカさん ( 失礼! ) が多い。私自身も子どもの頃からいろんな保険掛けられてました。今では珍しくないですが、当時飼っていた愛犬にまでしっかり保険が・・・。そのような環境で育ったので、「保険≒必要・安心」ではなく、「保険≒義理で入るもの、無駄なもの」という考えが私の根底に元々あったのかもしれません・・・。 ★すばらしいご両親で、すばらしいお嬢さん・・です。 しっかり反面教師にしています。長くなりましたが、では引き続きどうぞ宜しくお願いいたします。 ★よろしく、お願いします。本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。H家・・生命保険に関しては、賢い奥さんがコントロールしているので、問題がないと思われます。・・が、これから計画しているマイホーム取得、チラッと・・危なっかしい感じが見え隠れしています。上記・・3つ目の「●手数料や経費は、払わない。」・・に、大きく抵触しそうな雰囲気・・です。( 1千万円単位の無用な負荷がかかるかも・・ )これから・・相談を受けるようだったら、アドバイスしていきます。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●銀行廻り・事務所家賃 納入・給与振込み 佐々木FPの分のみ ※武田FPは報酬なしで「正義の味方」をしています。 (^^ゞ 顧問料:36,000円では私の分はもちろん出ません。 むしろ・・事務所運営費を私が時々補充しています。 「できるだけ多くの家計の外科手術!」が私の使命です。 なので・・「お客様」扱いはしないことをご了承下さい。 たまにいるんですよ・・勘ちがいする人が・・。 私は料金を頂いているのではなく、払ってあげています。●顧問会員のTさん(30代) (相談:ライフプランニング)「現状診断」資料の作成をしています。あさってあたりまで・・かかりそうです。電話で・・確認事項のやり取りをしていました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/22

-

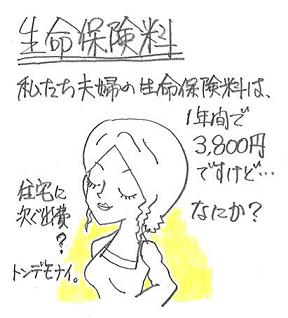

これだけ生命保険料が少ないケースは初めてです

当事務所・・始まって以来のことです。それでも、お金をたれ流しています。 (^^ゞメール顧問会員のHさん(20代) (相談:ライフプランニング)ここまで・・佐々木FPががんばってきて、今日、家計の「現状診断」が終了! ・・しました。私が「総評」コメントを書いて仕上ました。・・で、先ほど・・メール添付で送信しました。Hさんご夫婦は、フルタイムの共稼ぎ・・です。今年・・第1子が誕生する予定です。マイホーム取得も検討しておられる・・ようです。で・・、でき上がった「現状診断」資料を見ながら「総評」コメントを書いていて・・驚き!・・ました。生命保険の加入状況・・です。大部分の人は、「これでもか、これでもか!」・・というぐらい、ガバガバと生命保険に加入しています。おバカさんです。 ( 失礼! )ジャブジャブ・・と、保険料をたれ流しています。おバカさんです。 ( 失礼! )そんな・・おバカさん顧問会員(失礼!)を多く見てきたので、このHさんのケースではビックリ!・・しました。H家の「加入生命保険一覧表」より・・、夫 : 団体定期保険 死亡:300万円 保険料:2,160円/年妻 : 団体定期保険 死亡:300万円 保険料:1,620円/年これだけ・・です。死亡保障が・・それぞれ300万円だけです。医療保障は・・なし。 ( これ、もちろんOK ♪ )年間の保険料が、2人あわせて・・約3,800円です。( 月ではなく、年間の保険料!・・ですよ )同じく・・生涯の払込み保険料総額は、約24万円です。非常に少ない! ・・です。 ( 少ないことは良いこと )「生命保険は住宅に次ぐ出費です。」・・なんて、だれが言った? ( もちろん、こんなアホバカ・トークは保険屋さん )これまでの人生で・・運良く、保険屋さんに接触しないで済んだ?結果・・でしょうか?・・で、この加入のしかたはどうか? ・・というお話です。「現状診断」で、H家の夫婦それぞれの「死亡保障必要額」を算出しています。( 第1子が産まれた想定で算出 ) 現在 10年後夫 : -11,151万円 -12,321万円妻 : -944万円 -1,484万円-(マイナス)ということは・・、必要な金額より手当てできる金額の方が大きいということです。⇒ 死亡保障は、現在も将来も要らない!・・ということ。・・ということで、夫婦それぞれが加入している300万円の死亡保障さえ・・不要! ・・です。わずかな金額でも・・お金をたれ流すより、そのお金で旅行を楽しんだり、おいしいものを食べたり・・した方が有益だということです。ただし・・これは、現在の状況で推移すれば・・という条件つきのお話です。状況の変化・・たとえば、第2子の誕生でどうなるか?・・のようなことは検証しなければなりません。H家の「子ども費」は、「現状診断」の「キャッシュフロー表」より、2,132万円!・・です。 ( 平均よりは多め・・です )この数字はそれぞれの親の考え方によるので、ちがった金額が出てきます。・・とすると、H家の第2子が誕生した場合、生命保険の必要額にどう影響するか?かんたんです。先ほどの・・現時点の必要額に、もう一人分の2,132万円を足してみることです。夫は元々・・1億円以上のマイナスなので、2千万円程度の負荷がかかっても問題ありません。( どっちにしても、夫は・・まったく不要 )ひるがえって・・妻の場合は?950万円とか1,500万円程度のマイナスなので、新たな2,132万円の負荷がかかれば、死亡保障の必要額が発生しそう・・ですよね。他の要素も含めて、しっかり検証していくことになります。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)数日かけてきた・・現状診断の資料作成・・、終了!●顧問会員のTさん(30代) (相談:ライフプランニング)先日・・面談で、1回目のヒアリングを終えています。「現状診断」資料の作成準備に取りかかりました。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)昨日・・ご夫婦で来所して、間取りプランの打ち合わせを行ないました。その打ち合わせ内容を盛り込んだプラン作成。先ほど・・完成、メール添付で送信しました。次回(土曜日)打ち合わせ日までにまた・・検討しておいてもらいます。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/21

-

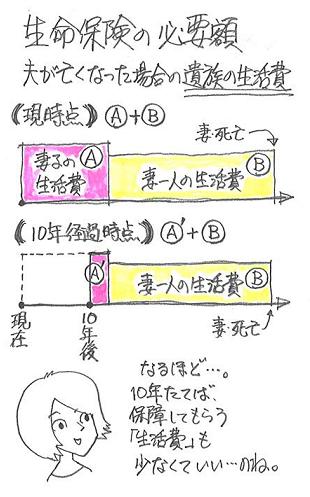

生命保険、とりあえず3千万円加入しときゃ安心?

ドンブリ勘定・・が、大金をたれ流します。( 保険屋さんの言いなりではダメ! )メール顧問会員のJさん(40代) (相談:ライフプランニング)家計の「現状診断」を終えた後・・、色々な質問をいただいています。「現状診断」で作成した資料の中に、「死亡保障 必要額の計算」・・があります。Jさん・・、どうしても理解できない部分がある・・ようです。一般の顧問会員とメール顧問会員のちがいで、直接・・目の前で説明できないのが辛いところです。・・ので、ブログ上で「絵」で説明しようと思います。夫が死んだ場合、妻が死んだ場合、それぞれの必要額はどうやって計算するか?考え方は、極めてシンプル・・です。A 必要資金はいくらか?B 手当てできるお金はいくらか?・・と、それぞれの金額を出した上で・・、 A - B ・・の引き算で、C 必要保障額を出します。 ※詳しくは・・。 楽天ブログ「武田つとむFP事務所」の 「家計の常識を疑え!消費者の視点」 の「生命保険」を参照してください。考え方は、実にカンタン・・ですが、個別の家計ごとに違う数字が出ることを理解して下さい。きちんと検証すれば、生命保険が不要な場合も・・。 ※一般的に・・。 「死亡保障必要額」の計算は、「現時点」で行ないます。 ・・が、当事務所では・・それに加えて「10年経過時点」 の必要額の計算も行なって表示しています。 『必要額は将来に向けて変わる』ことを理解してもらうため。 ※J家の死亡保障 必要額の計算 (現状診断時点) -(マイナス)は、死亡保障が不要・・ということです。 夫 現時点 10年後 必要資金 10,520万円 7,370万円 手当可能資金 9,385万円 8,455万円 必要保障額 1,135万円 -1,085万円 妻 現時点 10年後 必要資金 13,231万円 8,567万円 手当可能資金 14,446万円 9,762万円 必要保障額 -1,215万円 -1,195万円 ※保険屋さんは、きちんと計算を行ないません。 実際にあったアホバカ・トーク。 「3千万円~5千万円のところで、 充分な保障を確保しておきましょう。」 保険屋さんにお任せしてしまうおバカさんは、 当然のように・・お金をたれ流し続けます。Aの必要資金には・・、「遺族の生活費」「子ども費」「保険料(貯蓄性保険の)」「車・レジャー費」「住居費」「負債返済金」「整理資金(葬式代等)」・・等々があります。で・・Jさんが理解できずに引っかかっているところを具体的に見てみましょう。Jさんが引っかかっているのは、「必要資金」の内、「遺族の生活費」の計算の期間・・です。「遺族の生活費」については、以下の2つの期間に分けて計算します。(1) 妻子の生活費 ( 末子の卒業・独立まで )(2) 妻のみの生活費 ( 末子独立後、妻死亡まで )それぞれの期間について、ヒアリングで確認したそれぞれの月間生活費に年数を掛け算します。今から10年後の時点で、Jさんの末子はまだ学生です。(1)の期間は現時点より10年後が短くなるから、その金額も少なくなります。ただ・・10年後時点ではまだ、(2)の妻のみの期間には入っていないから、現在も10年後も同じ期間、同じ金額になります。 ※冒頭のマンガを参照してください。Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP旗日・・で、お休みです。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。マイホームの間取り打ち合わせ・・です。88坪!大きな家・・です。 予算も大きい・・です。( 昨日の日曜日、一生懸命・・プランを作りました )色々な手続きもからんできます。これから・・頻繁に打ち合わせをすることになります。次の土曜日も来所・・されます。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/20

-

マイホーム建築へ・・資金繰り、住宅プラン作成

自己資金は預貯金だけ・・ではありません。顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)今日はご主人は仕事なので、奥さんのみ来所。Sさんはマイホームを所有していて、住宅ローンを返済中ですが、新たに土地を購入してマイホーム建築を希望しています。現在のマイホームは売らずに貸す予定なので、新旧2つの家のローンを背負うことになります。ザックリ・・計算すると、合計で4,100万円ほどに・・。そもそも・・このような融資が可能かどうか・・?( 普通はダメ! ・・のようです )この1週間、私が3つの金融機関に打診しました。「なんとかなるかもしれない・・。 で・・なんとか融資額が4千万円未満になれば、 可能性が高まりそう・・です。」・・というところが1ヶ所ありました。ローンの事前相談(事前申込み)の用紙を預かりました。・・で、今日・・Sさんに来所いただきました。まず、事前申込み用紙に署名・押印。各書類の必要ヶ所に奥さんの分を済ましておいて、持ち帰って・・ご主人にも署名・押印してもらいます。それから・・融資額を4千万円未満に抑えるその方法の相談・・です。考えられることは、計画を縮小するか・・または自己資金を増やすか・・です。なんとか自己資金を増やす方向で検討することになりました。色々なお金を寄せ集めなければなりません。奥さんのお話から・・1 夫のヘソクリ ( あまりアテにならない? )2 生命保険の解約返戻金3 姉に貸しているお金を返してもらう4 親に少しでも協力してもらうこれらから、ある程度の金額が出てきそう・・です。ま・・確実なのは、生命保険の解約返戻金です。が・・先週までは、これもままならない状況でした。その原因は、ご主人・・です。「おれがどうにかなったら、後の生活・・どうするんだ? 生命保険を解約してしまうわけにはいかないだろ・・。」とにかく・・生命保険に加入しておけば安心だ ♪・・と考える、典型的なおバカさんです。 ( 失礼! ) ※S家の家計の現状診断 S家は4人家族です。現状診断の資料の中に、 死亡保障必要額の計算が含まれています。 検証の結果、夫婦とも死亡保障は不要です。 医療保障は元々不要なので、S家の場合、 生命保険に加入する必要は全くありません。 ( 保険料をたれ流す必要はありません ) ・・と、しっかり理解したのは奥さんのみです。 ( ご主人は、いっしょに来所したことがなかった )先日の記事にも書きましたが、先週・・そのご主人が奥さんと同行で初来所。( しぶしぶ・・付いてこられたようです )ご主人「もし・・自分が働けないようになったら、どうなるんですか?」・・の質問にお答えするところから始まって、「そもそも保険に加入すること・・とは。」・・や、「保険で貯蓄するのは損。」・・のお話・・等々、ひとしきり・・説明しました。その後のご主人・・、保険に関する考え方がまったく変わったようです。 ( 手のひらを返したように )「あ・・こんなにも変わるんだ・・。」 奥さんの感想です。私のお話が、お役に立ったようです。私も・・捨てたもんじゃない・・です。 (^^ゞ生命保険の洗脳・呪縛が解けた・・ようです。直接お会いして説明する効果・・絶大です。マイホームの自己資金準備のための生命保険の解約、順調に進みそうです。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のMさん(30代) (相談:ライフプランニング)マイホームの間取りプラン作成の依頼を受けています。月曜日の午前中に、ご夫婦で来所予定です。それまでに見せられるプランを作らなければ・・。残っている時間は・・今日・明日の土日だけです。( 先ほどまで私事で時間をつぶしていました )80坪を越える農家住宅・・です。まだ・・取りかかったばかり・・です。( ガンバリマス! )Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/18

-

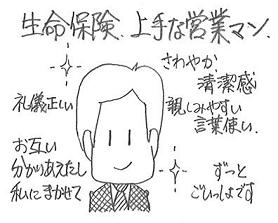

生命保険、上手な営業マンは皆・・同じオーラを

なんて言って、断ればいいのでしょう?メール顧問会員のJさん(40代) (相談:ライフプランニング)家計の現状診断は、終了しています。でも・・Jさんは、加入中の生命保険・・特に医療保険は、残しておいた方が・・なんとなく安心・・と思っていました。以下は、7/15のブログ記事「医療保険には加入していた方が安心 ・・ですか?」・・を読んだ後に、Jさんから届いたメールです。 ( ★は、私の声 )お世話になります。 病気して 保険から50万のお金がおりて喜んで実はそれ以上 支払っているのに バカだねぇ・・・・というのが ・・・堪えました・・・・。本当にそうでした・・・。そんな人 すごく多いと思います。 それまで いくら払って来たのか わからなくなってます。 私も。 ★たれ流す金額は「現状診断」で算出しました。高額医療もしっかり国民に浸透して みんな知っているしどんなに 政権が変わっても もし この制度を失くす、又は劣化させたら国民から総スカンですよね。 清算します。預金もあるし、心配ないです。 ★そうです、心配ないです。 よかった、よかった。 実は、来週 日本興亜の人が来ます。『お一人で悩まないで いっしょに考えていきましょう。 私は ずっとここで仕事をしていきますから、 ずっと 末永く ご相談に乗りますよ』と、さわやかな笑顔で 前回 帰ってゆかれましたが・・・・ ★「ずっと 末永く ご相談に乗る」・・と、 末永く、永遠に、さわやかにお金をたれ流します。ソニーも〇〇山脈を越えて 先月わざわざ来てくれました。『いつでも ご相談くださいね・・』と。 ★いつでも・・お金たれ流しのお手伝いをします。・・と。営業の上手なひとは、みんな同じオーラをもってます。 1 さわやかで清潔感がある ★営業マンでなくても、不潔なヤツはイヤですぅ。2 礼儀正しいけども そこはかとなく親しみやすい 雰囲気の言葉で、相手をリラックスさせる ★リラックスさせて・・自分の話を聞く体勢を作って、 じわじわ・・と、さりげなく不安を与えていきます。 もう・・消費者は彼のトリコですから、抵抗できません。 彼に守られていることに喜びを感じ続けます。 喜びの代償 = お金の大量たれ流し ん・・? 新興宗教と・・どこか似かよってる?3 もう、お互い いろいろ分かり合えたし、 私に任せてください。ずっと ごいっしょですから・・ と永遠の愛をほのめかす。 ★ちょっとの会話だけで分かり合えますか・・ さすが保険屋さんは、すごいです。 私はネホリハホリ・・ヒアリングしても、まだ分かりません。 ★自分の頭で考えない「人任せ」が、大損の始まりです。 ★「売る側」の人と「ずっと ごいっしょ」・・、 一生・・むさぼりつくされます。 ( 悲惨な生涯・・ )なんて 言って、断ればいいのでしょう。あのブログの20代の方ソニー相手に 大変そうですが とても参考になりました。 ★7/15の以下のブログ記事・・のことです。 「終身保険?・・いらないし損な商品。混乱するな 」『うち、隠し資産を発掘したので、 保険はいらなくなっちゃいました。』でいいでしょうか。 隠し財産=保険の解約金+今後の支払するはずだった保険料+住宅ローンの利息軽減分うん。すごい 隠し財産ですよね。うそをつく訳ではないですよね。「何て言って断ればいいんでしょう?」当事務所の顧問会員になって、生命保険について詳しく理解を深めたのだから・・、堂々と胸を張って・・正攻法で、「これは不要だからです。」・・と言ってほしいです。・・が、そうすると保険屋さんを相手に廻して議論をすることに・・。シロート対プロ・・です。言いくるめられるに決まっています・・ね。 (^^ゞなので、お勧めのお断りトークは・・以下です。「今度、身内が保険会社に勤めたので・・。」「先月から、身内が保険代理店を始めたので・・。」この手は、効果テキメン♪ ・・です。「身内に保険屋さんがいる。」・・と分かると、敵はスーーッと引きます。元々・・保険は義理人情の世界だから?義理人情がからんでくると・・引かざるを得ない?ただし・・この手は、敵である保険屋さんが「身内」の場合は使えません。 ( 悪しからずっ! )日本中にある 『 家庭鉱山 』 ・・のお話。Jさんが言う「隠し財産」のことを、私は「家庭鉱山」・・と、言っています。その気になれば・・発見、採掘、できるのに、放っておけば・・時間の経過とともに採掘不能になる、日本中の家庭に眠る・・大金脈です。Jさんのケースでは、書かれている通り・・です。・保険の解約返戻金・これから払うはずの保険料・住宅ローン繰上げ返済での利息節約これらの合計が・・1,000万円を越えます。大金脈!! ・・です。ボォ~~ッとしていて時間が経過すれば、採掘可能な金額は減っていきます。( 手遅れで、たれ流し・・が確定するため )作業着手は早いほどお得・・です。ほんとに、そんなに大きな金額が?・・と思うかもしれませんが、現実によくあることです。多くの顧問会員の家計で、同様のことが発見されています。・毎月3万円のたれ流しは・・軽く1千万円越え! 3万円×12ヶ月×30年=1,080万円!・住宅ローン3千万円借りれば・・利息は1千2百万円! ザックリ・・と、借入額の4割が利息に。・生命保険の解約では、まとまった解約返戻金が・・。 これまでたれ流したお金は回収不能ですが、 解約返戻金は以外にまとまった金額になる場合も・・。当FP事務所の仕事は・・以下です。・家庭鉱山の発見・家庭鉱山の採掘可能な埋蔵量の算出・採掘作業の実行支援・家庭鉱山を残さない人生設計・家庭鉱山を残さない実行支援Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)再ヒアリングが終わって、現状診断の資料作成をしています。来週早々には終了・・というところまできています。●メール顧問会員のKさん(40代) (相談:ライフプランニング)初めての・・「電話でヒアリング」です。約束の午後2時にKさんから電話が入りました。昨日メールで送っておいた「再ヒアリング」のシートをお互いに見ながら・・。まず・・ご主人、最後に(2歳児を抱えた)奥さん。終わって・・佐々木FP、体をガクッと折って、「疲れたあ・・ぁ。」( 事務所での面談ヒアリングの方が楽・・のようです )気が付いたら、40分以上かかっていました。( 佐々木FPの感覚は・・20分ぐらい ) ※その間・・私は来客中。 (住宅会社の社長) 佐々木FPにとって、その来客の 大きな声がまた・・じゃま!・・だったようです。 ・・ゴメンナサイ。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/17

-

私たち日本人が加入中の、スーパー医療保険!

すごい保障の総合医療保険!・・です。保障もすごいけど、保険料も500万円!?メール顧問会員のHさん(20代) (相談:ライフプランニング)ただ今・・ネホリハホリ、ヒアリング中です。「再ヒアリング」の資料が返送されてきました。その際、コメントをいただきました。 ★は、私のコメント今日つくづく、メール顧問会員のお願いをして本当に良かったと思いました。というのも、ここまで真剣にお金のことを調べたことがなかったからです。結構曖昧にしていたことばかりで、今日も死亡退職金等の問い合わせに会社に電話をしましたが、誰もそんなことを知っている人はおりませんでした・・・(皆まだ30代だからでしょうか) ★40代だろうが50代だろうが皆、分かりません。 そうそう、私は(・・中略・・)で休職中ですが、先日会社の"人事部"から「あなたは4月に正社員になったばかりですから、傷病休暇はまだ取れませんよ」って言われてたんです。当初上司から「傷病休暇があるよ」って言われましたが、その後「人事部の言うとおり取れないみたい」と覆されたので 私は今月無給なのね・・・と諦めました。別の会社に勤める夫からは「手当てが無い訳がないだろう!!」って言われたのですが、流石に人事部にはっきり「取れません」と言われたので私はお給料は無いと思い込みました。 でも今日またいろいろ調べたら「傷病手当金」を申請すれば支給されることがわかりました。 ★よく・・できました。私の会社はいろいろな制度がありますが、皆正しく把握されていないようです。人事部が言った「傷病休暇」は、あくまでも会社の制度で、休職中でも"満額お給料"が出るものでした。私は確かに勤続年数が足りない・他の条件で今回「傷病休暇」はありませんでした。 しかし、健康保険組合からは休職中のお給料が無給の場合、「傷病手当金」がでます。(これはどこの健康保険組合も 同じように支給されているものだと思います) ★その通り・・です。人事部の担当者も、上司も、休職したことがないためか制度が2重にあることを知らなかったのかもしれません・・・。 危うく、「傷病手当金」を貰い損ねるところでした!!危ない危ない!これから申請書類を作ります。 ★危なかった。あきらめないところがよかった。そしていろいろ制度を調べていくうちに私の加入する健康保険組合は結構特殊な制度があって、高額療養制度に加えて更に医療費が返ってくる制度を見つけました。今回、入院で 87,540万円(食事代抜)の医療費を病院に払ったのですが、独自の給付制度により、再来月あたりに67,000円も戻ってくることが判明しました。 ★組合の上乗せ給付、よくあります。おまけに食事代はまた健康保険とは別の制度で申請すると全額戻ってくるそうで・・・。 ★これも上乗せ給付。結局、私の今回の入院費は食事代込みで20,540円で済むこととなりました!! ★すごぉい!・・ですね。これだけで武田さんへのメール顧問料以上の金額を得ることができてしまいました・・・^^;ありがとうございます♪ ★顧問料・・安すぎですね。制度が充実しているのに、利用している人は会社の中でもごく一部かもしれません・・・。会社に復帰したら、同僚にもいろいろ教えてあげたいと思います。 ★知らない人は「医療保険」でお金をたれ流します。よかった、よかった、・・ですね。文面から・・Hさんのしっかりした性格が伝わってきます。制度の名称等をまちがえないよう・・しっかりチェックして書いている・・ようです。「傷病手当金」と「傷病休暇」をきちんと区別して・・。「高額療養制度」は「高額療養費制度」ですが・・オシイ!Hさんの体験は、すごく大切なことです。普通は・・上司から「やっぱり出ないんだってよ。ごめん。」・・って言われれば、あきらめてお終い・・です。「傷病休暇」・・は、Hさんの勤務先の制度です。病気やケガで休んでも給料が出るしくみ・・のようですが、Hさんは在籍期間等の要件を満たしていなかったようです。「傷病手当金」・・は、健康保険の給付です。病気やケガの療養のため働けず、給料ももらえない日数分給付されます。(給料日額の6割)Hさんの場合、「傷病休暇」の給付がもらえなかったから、「傷病手当金」の給付がもらえる ・・ということです。前者の給付がもらえれば、後者の給付はありません。「制度が二重にある」・・ということではありません。それぞれ・・まったく別の制度です。・・で、今回のお話は・・健康保険です。健康保険は、『スーパー医療保険』・・です。これに加入していれば、医療保険は不要です。( って、基本的に日本人は皆・・加入しています )健康保険で私たちは・・どこまで保障されているんでしょう?その給付内容を下に紹介します。キーワードを自分で徹底的に調べてみてください。自分で努力した人だけが・・「医療保険」でお金をたれ流さずに済みます。健康保険の主な給付●病気やケガをした時〇医療費の7割を給付。 ・・療養の給付〇780円/日を越える食事代。 ・・入院時食事療養費〇高度先進医療の基礎的部分。 ・・特定療養費〇保険のきかない病院での治療費。 ・・療養費〇自宅での継続療養費。 ・・訪問看護療養費〇移動が著しく困難な場合に給付。 ・・移送費〇1ヶ月一定額以上の医療費。 ・・高額療養費!●病気やケガで仕事を休んでいる時〇給料が出ない日数分、給料日額の6割。 ・・傷病手当金 ※今回のHさんのお話に登場しました。●出産した時〇一児ごとに38万円。 ・・出産育児一時金〇給料が出ない日数分、給料日額の6割。 ・・出産手当金●死亡した時〇給料の1か月分(最低10万円) ・・埋葬料(費)すごい、給付内容です。民間の医療保険は、足元にも及びません。入院しようがしまいが、手術をしようがしまいが、医療費がかかれば給付されるのが、スーパー医療保険・・の、健康保険です。徹底的に調べて、安心してください。民間の医療保険には、加入しないことです。ところで、健康保険料・・って、私たちはいくらぐらい払っているでしょう?毎月の給料からとボーナスから天引きされています。( 受け取る給与のレベルで決まります )30代~40代の顧問会員の例では・・月1万円前後が多いようです。月1万円、ボーナス時も1万円・・とすれば、1年間では・・ 1万円×14ヶ月=14万円・・です。大学卒業後・・60才までの38年間では・・、14万円 × 38年 = 532万円!!現役中に・・なんと!約530万円も!払います。 ※さらに老後も・・約20年間払います。 主に・・国保税として。(こちらも所得に比例) 乱暴・・ですが、ザックリと12万円/年とすれば、 12万円 × 20年 = 240万円 現役と老後の合計で、770万円!! 人生の「医療保険料」の合計が、770万円!!さらに民間の医療保険に加入してお金をたれ流し続ければ・・、人生の「医療保険料」総額は、軽く1千万円オーバーに!民間の医療保険には、加入しないことです。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)再ヒアリングの資料作成が・・終了。午前中にメール添付で送信しました。明日・・午後、長距離電話をいただいて、「電話ヒアリング」の予定です。 ( 佐々木FPが )・・で、一気にヒアリングを終えたいと思います。●メール顧問会員のJさん(40代) (相談:ライフプランニング)キャッシュフローの数字の微調整。リクエストに応じて、資料を作成しました。●メール顧問会員のHさん(20代) (相談:ライフプランニング)再ヒアリング資料が返ってきています。それを元に・・家計の現状診断資料の作成に入りました。来週・・月曜日あたりまでかかりそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/16

-

医療保険には加入していた方が安心 ・・ですか?

意外な大金をたれ流すハメに・・。メール顧問会員のJさん(40代) (相談:ライフプランニング)すでに現状診断を終えています。その現状診断資料を眺めてみて、多くの質問や相談をいただいています。トンチンカンな質問もいくつか・・。 (^^ゞその中から・・ブログ・ネタを見つけました。生命保険業界の洗脳ビームをたっぷりと浴びたJさんのメール文章・・です。「医療保険は、あった方がいい気がする。」・・Jさんからのメールの一部です。 ( ★は私の声 ) ○ 医療120日 ○ 妻の アフラック エバーハーフ・・・・・・は、 高額医療制度の自己負担額が 今後 増えるなど (60万→70万に すでに増えてきている?) ★はぁ・・? やはり 医療制度は 不安を感じます。 ★保険屋さんの洗脳・・? 70歳以上は 今1割でも 今後 増えるのではないでしょうか・・・ ★はぁ・・? なんだか、持っておいた方がよい気がしてなりません。 ★そう・・ですか?その・・J家が現在加入している医療保険は以下です。すべて、Jさんが安心できる・・「生涯 手厚い保障?」・・の、終身の医療保険です。【 夫 】1 ソニー : 医療120日型 入院5,000円/日 手術~20万円2 ソニー : 医療360日型 入院5,000円/日 手術~20万円 成人病入院5,000円/日 特定疾病診断50万円【 妻 】3 アフラック : エバーハーフ 入院5,000円/日 手術~20万円・・で、これらの医療保険の保険料は、J家の「現状診断」の「加入生命保険一覧表」より・・1 2,635円/月 払込み保険料総額:1,296,420円2 5,645円/月 払込み保険料総額:2,777,340円3 3,290円/月 払込み保険料総額:1,342,320円これら医療保険の保険料総額は・・、5,416,080円!( ものすごい・・金額です ・・もったいない )大部分の人は・・月々の保険料は知っていても、総額は知りません。 ※J家の生命保険 夫:7本 妻:1本 さらに2人の子どもが1本ずつ 保険料月額: 39,227円 保険料年額: 470,724円 払込み保険料総額 : 14,524,351円 内・・保障充当保険料 : 6,304,151円 ( 保障充当保険料 = 捨てるお金 ) ※J家が生命保険で捨てるお金 捨てるお金の総額は、上記より・・630万円。 その内、医療保険で捨てるお金が540万円。 ( もったいない・・ )病気で入院した人は・・たとえば50万円を受け取って、「やっぱり・・保険に入っていてよかった ♪ 」払い分より少額をもらって喜びます。 ・・ただのアホ。 (^^ゞ何も無く過ごせば・・保険屋さんは、「何も無くて良かったですね~。安心料です、安心料。」( お金のたれ流しを正当化します )安心料で、500万円や600万円も払うか?! 費用対効果・・の問題です。消費者が損をするようにできています。消費者に損をしてもらわないと、保険屋さんが成り立ちません。保険屋さんが成り立つように、保険料が決められています。医療保険には、加入しないことです。ここで、日本の医療保障制度に触れておきます。( Jさん・・トンチンカンなことを言っているようなので )私たちはすでに、手厚い保障の医療保険に加入している。【 健康保険の高額療養費制度 】重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。被保険者、被扶養者ともに1人1か月の自己負担限度額は所得に応じて、次の計算式により算出されます。【70歳未満 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 150,000 円+(総医療費-500,000 円)×1%●一般 80,100 円+(総医療費-267,000 円)×1%●低所得者(住民税非課税世帯) 35,400 円「一般」の場合は、多額の医療費がかかっても、1ヶ月8~10万円の負担で済むということです。【70歳以上 医療費の自己負担限度額(1か月あたり)】 外来・入院 ●上位所得者(標準報酬月額53万円以上) 83,400 円●一般 44,400 円●低所得者(住民税非課税世帯) 24,600 円もう・・算数をする必要なし!この金額を越えた分は、給付される。お年寄りがいて・・何度も病院にかかっても、この手厚い給付で助かります。多額の医療費がかかった場合の給付額は、実際にどうなるか? ・・を、見てみましょう。医療費が300万円!・・とします。 ( 現役の一般所得者 )〇医療保険 1 入院や手術が無ければ、給付なし。 2 入院・手術があって、数十万円の給付。〇健康保険 1 入院や手術が無くても、約289万円。 2 入院・手術があった場合も、約289万円。医療費が1,000万円!・・とします。 ( 現役の一般所得者 )〇医療保険 1 入院や手術が無ければ、給付なし。 2 入院・手術があって、数十万円の給付。〇健康保険 1 入院や手術が無くても、約980万円。 2 入院・手術があった場合も、約980万円。病気になる確率の高いお年寄りはどうでしょう?医療費が300万円!・・とします。 ( 70才以上の一般所得者 )〇医療保険 1 入院や手術が無ければ、給付なし。 2 入院・手術があって、数十万円の給付。〇健康保険 1 入院や手術が無くても、約295万円。 2 入院・手術があった場合も、約295万円。医療費が1,000万円!・・とします。 ( 70才以上の一般所得者 )〇医療保険 1 入院や手術が無ければ、給付なし。 2 入院・手術があって、数十万円の給付。〇健康保険 1 入院や手術が無くても、約995万円。 2 入院・手術があった場合も、約995万円。生涯・・手厚い保障って、どちらでしょう?私たち日本人は、すでに手厚い保障の中にいます。医療保険は、みみっちい保障・・に過ぎないんです。当然です。保険屋さんが成り立つように設計されていますから。営業で・・いかに素晴らしいか・・を、強調しているだけです。イメージを膨らませているだけで、内容は無い。社会保障制度がいかに危ないか・・を、強調しているだけです。不安を煽れば・・契約するおバカさん(失礼!)がいるから。仮に・・素晴らしい社会保障制度ではないにしても、医療保険の費用対効果をちょっと考えれば、できるだけ加入しない方がお得・・です。医療保険には、加入しないことです。その保険料分で、車が買えます。家族で旅行にいけます。 おいしいモノが食べられます。 ※蛇足 ちなみに私・・所得ゼロです。(=住民税非課税) 正義の味方で極安料金の事務所を運営してるので・・。 なので、私の医療費自己負担額は35,400円です。 〇医療費が300万円かかった場合 健康保険からの給付額は、約296万円です。 〇医療費が1,000万円かかった場合 健康保険からの給付額は、約996万円です。 医療保険に加入してお金をたれ流す必要ある? もちろん私は、医療保険には加入していません。Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(40代) (相談:ライフプランニング)再ヒアリングの資料作成。ほぼ・・終了・・というところまできています。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/15

-

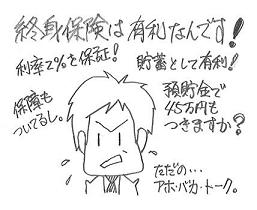

終身保険?・・いらないし損な商品。混乱するな

本当に混乱、私のモヤモヤを取って・・メール顧問会員のWさん(20代) (相談:ライフプランニング)生命保険の清算作業に入っています。必要な保険は三角形の生命保険(死亡保障)のみ、新たに逓減定期保険か収入保証保険を契約して、あとはすべて解約! ・・の方針です。電話で解約の意思表示をしたら、「やめてはいけない!」・・ガァ~~ッ!と言われ、恐ろしい?ソニー生命のやり手営業マンが先週の金曜日に自宅へ・・。私のアドバイスは・・、「素人対プロ、議論はいっさいせずに やめる・・という結論だけ伝えましょう。」ご夫婦で、恐いやり手さんに立ち向かいました。その結果報告・・。おはようございます。 ご報告が遅くなりました。 報告します・・・・ 疲れました。混乱しました。結局、保留のまま帰られました。。。。。。。 あんなけ、自分の中で解約の必要性を理解したはずだったんですが、正直混乱しております。 武田さんには我が家のことを洗いざらい知ってもらってるので、こんな気持ちに嘘をついても仕方ないので正直に・・・・ さらっと解約して、さよならするつもりだったんですが、延々と話をされ、らちが開かなくなり、FPさんに相談して決めましたと言うと 資料やら何やら持ってきたり数字で言われたり、もう分からなくなってしまいました。 そして、旦那は完全に向こうのペースで・・・・ 医療保険に関しては、あっこれは営業トークやなと完全に見抜けました。先進医療やら、差額ベット代などなどで不安をあおり立て・・・・ 私が混乱したのが、終身保険の件・・・・ 出してもらった数字が若干ですが、CF表と違いましたが、700万の終身保険で総支払い金額¥4,461,548- 60歳払込終了時点の解約返戻金¥4,914,000- 差額¥452,452-(増えたお金) 保険を解約して、元金¥4,461,548-を定期預金などで増やして60歳までに同じ¥4,914,000-まで上げることができますか??????と突っ込まれました。 正直、持ってる口座のソニーバンクで1年ものの特別金利が0.750%。どうやって長期間この利率で計算したらいいかわかりませんが、本当に定期預金の繰り返しでここまで増やせれるのだろうか?と不安になりました。 結局は、60歳になったら、このお金は残ってるのだし、保険料がなかったのと同じじゃないですか!などと言われました。 そう言われてみれば、そうかも・・・・保障もあるし・・・ 武田さんが言われるおバカです。でも、私の中で納得できなくって・・・・ 本当に混乱しております。私の中のモヤモヤを取ってください。。。。お願いします。 営業マンは、家族収入保険だけにするなら、Wさんをお守り出来ません。私は絶対に守りきる覚悟でいます。と言ってました。 ↑あんたに守ってもらうのではなく、家計の中から必死に出した掛け金で会社から保険金が出るんだよっと思いましたが。。。 そして、家族収入にするなら他のソニーの営業マンでもといわれたので、ここは私の中で「はっ?」と思ったので「投げだすんですか?」っと言ってしまいました。 はははははっ 決めるのは、Wさんご夫妻ですからご連絡待っておりますと言って帰りました。 宜しくお願い致します。お疲れさま ・・でした。 はぁ~ ・・やっぱり。おおよそ ・・想像通りの経過をたどったようです。同じソニー生命でも、全国で色々温度差があるようです。お客様の意向に素直な所が多い・・んですが。 担当営業マンにもよります。 お客様にもよります。 ( 性格・年齢・・等々 ) 「Wさんなら、このまま軽く押し切れる!!」 ・・と、恐いやり手さんは思った・・ようです。 解約させない方が、彼も会社もお得です。 もう・・シロート相手だから、言いたい放題、 やりたい放題、・・です。・・で、言いたいことをすべて書き出せば・・たいへんなボリュームになってしまうので、論点を1本に絞ります。( Wさんが最もぐらついている部分に )その1本の論点とは、恐いやり手さんが言うように・・「『終身保険は貯蓄としてお得。』 ・・かどうか?」・・です。 ※他の論点は、楽天ブログ「武田つとむFP事務所」 の「家計の常識を疑え!」の「生命保険」を参照。 「終身保険による保障は必要か?」 「終身保険は保障のカタチとして適正か?」・・等々。 まず・・結論から言います。 答えは・・、「まったく、お得ではない。損をする可能性が高い。」・・です。貯蓄や資産形成での基本的なセオリーのひとつに、「低金利の時期に、固定金利の長期商品を契約しない。」・・というモノがあります。理由は・・、「低金利を固定してしまう。」から、・・です。・現在は、超低金利です。・終身保険は、固定利率で・・超が付くほどの長期商品です。 今の時期に終身保険を契約することは、セオリーと全くの逆を行くことになります。おバカさん ・・です。 ※同様の商品 学資保険、個人年金保険、養老保険、 期間10年の定期預金、 ・・等々。 今・・これらを契約する人は、 みんな・・おバカさんです。 ( 失礼! )「450万円払って45万円を成果として受け取る。」・・ことが、お得でしょうか?20代半ばから60才までかけて・・です。これ・・実は、すごく損な取引なんです。ザックリ・・と、いってみましょう。25才に契約して60才まで保険料を払います。35年間・・です。 ( 長い・・ )毎年13万円ちょっと払えば、総額は450万円です。ソニーのやり手さんは言いました。「利率2%を約束、やめたらもったいないですよ。」ならば・・実際に2%で複利運用すると・・元利合計はどうなるか?答え : 約680万円・・です。運用成果は、約230万円です。( 680万円 - 450万円 = 230万円 ) やり手さんが言っている具体的な数字は? たったの・・45万円・・です。 230万円 - 45万円 = 185万円 この185万円が、保険屋さんのフトコロに・・? この185万円が、W家のたれ流すお金に・・?もっとレベルダウンして・・おとなしく1%で複利運用すると・・元利合計はどうなるか?答え : 約560万円・・です。運用成果は、約110万円です。( 560万円 - 450万円 = 110万円 ) 1%運用でも・・まだまだ勝っています。 110万円 - 45万円 = 65万円 35年もかけて450万円も払って、得られる成果が、たったの45万円・・。すごく・・損なことだと理解してください。なぜ・・こんなミミッチイ成果しか得られないか?1 保険だから ・・です。2 低金利時に長期契約をするから ・・です。1 保険屋さんにお金を払ったとたんに、元本割れ。 ・お金の一部が保障経費に廻る。 「〇〇保険」と名が付く限り、保障コストを負担する。 ・事業経費にお金が廻る。 やり手の営業マンさんの給料の一部を始め、 会社の経費等に持っていかれる。2 低金利をほとんど生涯・・固定してしまう。 ・最も損な低金利を長期間に渡って固定。 10年後等の将来、市場金利が上昇しても、 自分だけは低金利で指をくわえてガマン・・。だから・・、●保険で貯蓄をしてはいけない。 (例外あり)●低金利時に長期契約をしてはいけない。・・ということです。もうひとつ・・保険で貯蓄をしてはいけない理由。30数年後まで、それぞれの保険会社はしっかり・・まともに運営されているでしょうか?もし、途中で破綻! ・・ということになれば、自分の保険はどうなるでしょうか?「差額¥452,452-(増えたお金)」・・と、過去形で書かれていますが、このミミッチイお金でさえ、どうなるか分かりません。保険会社が破綻した場合は、掛け捨て保険は・・ほぼ被害なし、貯蓄性保険は・・大幅に減額になります。( お金が増えるどころか、元本割れに )ひるがえって・・預貯金は、国が保証しています。1金融機関の預貯金・・1千万円まで。「1年ものの特別金利が0.750%」・・実はこれ、悪くない金融商品なんです。今の超低金利でこれだけの利率。1年ごとに利子も含めて預け変え、これを繰り返せば・・立派な自前の変動金利商品になります。市場金利が上昇していけば、自分の預貯金も高金利を享受・・できます。( その時・・終身保険は超低利率のまま )Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のHさん(20代) (相談:ライフプランニング)昨日から作業をしていた「再ヒアリング」の資料を完成させました。これから・・メール添付で送信します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/14

-

今のお年寄りたちのおかげで、生命保険屋さんは

保険屋さんは、長年・・儲けました。読者からのコメントです。りょうままさん ・・からです。最大の被害者は 年配層です。こちらに書かれている シニアエイジの方々は、経済の知識も豊富なしっかりされた方が多いですが保険でひどい目にあっている人も多いのでは・・と感じます。身内の話しです。『よしこさん(ヨメ)、私ね、ハルオ(息子)の名前で保険をかけてたのよ。でも、最近 年金から1万円出すのが、もう面倒になってね。止めたいんでけど でもせっかく ここまで払ったんだから 止めるのもなんだし・・・』『お義母さん、生保なら、うちは 計画して入ってますから その保険の必要はないです。年金、もったいないから すぐ止めた方がいいですよ。』『保険屋さんに言われて 何かの時に役立てばとかけてたのよ。 途中で、保険料が上がったんだけど 借り換えして、保険代も上がらないまま済んだし、まあ、払っていけないこともないからと ここまできたんだけど・・・・』『えっ、途中で 上がった? 借り換え?・・・・あ・・・それ、解約返戻金が、すごくなくなるらしいですよ。保険屋のもうけ手段って聞きました。担当の営業の方は、もう止められたんですよね。。。くそー、直接 怒鳴りつけてやりたかったの・・・』結局、解約した結果月々1万かけた生命保険、約300万貢いだようです。解約金 たったの 72万必要経費 270万年寄りをたぶらかして、許せん!住友!不謹慎・・で、笑ってはいけないんですが、笑ってしまいました。 (^^ゞ昔は・・日本人はみんな、「保険には入るもの」・・という認識を持っていました。「社会人になった証」・・とか、「保障額の大きさが男の命の値打ち」・・とか、分けのわからないアホバカ・トークにまんまと乗せられて・・。今・・FPとして、人様にきびしい意見をしているこの私も、わけも分からずにお金をたれ流していました。( おバカさん・・でした )保険屋さんは、経営が非常に楽な時代でした。だれが社長をやっても、お金がジャブジャブ入ってくる・・不思議な時代・・でした。日本人全員が洗脳されているから・・当然です。どうして・・そんなことが成り立ったかというと、日本人は皆・・少々のお金をたれ流しても、ちっとも困ることがなかったからです。「今日よりも明日は良くなる。」・・時代です。「今年より来年の収入が多くなる。」・・時代です。「老後の心配なんて無い。」・・時代です。「生活設計・・なんて考える必要の無い。」・・時代です。みんながジャブジャブお金を使った時代です。・・が、今はまったく状況がちがいます。事例のような大損に気付かないお年寄りが日本中にたくさんいます。お父さん、お母さん、おじいちゃん、おばあちゃん、しっかり見てあげてください。洗脳されきっていて、どうにもならないかもしれませんが。ひるがえって・・今の現役世代はもっと注意が必要です。「今日より明日は良くなる。」とは限らない時代です。「もう収入は上がらない。」かもしれない時代です。「収入が減る。」かもしれない時代です。「収入が途絶える。」かもしれない時代です。「生命保険には加入するもの。」・・なんて、おバカさんな感覚は捨てることです。「生命保険加入=お金を捨てること」・・です。「生命保険には、できるだけ加入しない。」・・ことです。医療保険は加入しない方がお得・・だし、生命保険は夫婦とも不要なケースもザラ・・だし。 ※当事務所の顧問会員で、 子どもを抱えながら・・夫婦とも生命保険は不要! ・・というケースが続出しています。生命保険屋さんが言う・・、「生活設計」や「ライフプランニング」などはまったくのデタラメで、単に保険販売のツールに過ぎない。「ライフプランナー」を名乗る生命保険屋さんは、本格的な「ライフプランニング」なんてやっていません。信用しないこと・・です。「生命保険の清算!」 ・・で、将来の希望が見えてきます。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 特定の企業・団体・個人を攻撃するコメントはご遠慮ください。( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/13

-

実家のメドが付いたら、自分たちのマイホームを

面談してのヒアリング、スムーズ・・です。顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)今日・・午前、来所して新規に顧問会員になりました。奥さん1人での来所・・です。ご夫婦と子ども2人の4人家族・・です。金曜日に電話予約をいただいていて・・、年間顧問料や提出書類も持参いただきました。( あらかじめ・・ブログを読んで準備 )1 「覚書き」の取り交わし ・顧問会員の内容の説明。 ・「顧問会員と当事務所の関係」の説明。 ・・等々を終えて、署名・押印。2 年間顧問料 入金 ・36,000円をいただきました。 「事務所に現金は置いていないので、 お釣りの無いように。」 ・・ちょうど頂きました。3 主な相談事項・懸念事項の確認 メインの相談は、ライフプランニング・・です。 ・・が、夫の実家に特殊事情があります。 けっこう・・重い・・内容です。 ( もちろん、公表はできません・・が ) その事情の解決メドが立ったら、自分たちの マイホーム取得を実現させたい。4 ヒアリング ここから・・佐々木FPにバトンタッチ、 ネホリハホリのヒアリングを行ない、 1時間半ほどで終了・・です。 ・不足資料:厚生年金基金の将来受給額情報 ・確認事項:定年退職金・死亡退職金・ 50才時予測年収・・等のみ。 やはり・・面談で行なうヒアリングはスムーズです。 記入事項で不明な部分はその場で説明しながら・・、 あっという間に、ほぼ終了・・です。 face to face ・・って、やっぱりすごい。 これが・・メール顧問会員の場合は大変です。 未記入、勘ちがい記入、その他諸々・・で、 ひどい状態(失礼!)でシートが返信されます。 面談なら一言の説明で済むことを・・いちいち そのヶ所ごとに吹き出しで説明を付けて・・ 「再ヒアリング」資料として添付送信します。 「再々ヒアリング」になることもしばしば・・です。 送る方も送られる方も、手間ひまがかかります。 結果・・、「現状診断」終了まで何日も要しています。 ま・・それでも、ライフプランニングをすることは とても大切なことだし、実利のあること・・です。 全国に・・面談で本当のライフプランニングが できるところがほとんど無い事の方が問題・・です。ヒアリングでのイメージから・・、T家は・・いかにも堅実そうな家計・・のようです。Tさんの場合は、残る必要情報をファックス等でいただければ、家計の「現状診断」が終了できます。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正週明けの月曜日・・です。 色々な着信メールが・・。〇メール顧問会員のJさん(40代) 先日・・「現状診断」を終えています。 その後・・細かな質問をたくさんいただいています。 ( すぐにお返事できなくて、スミマセン! )〇メール顧問会員のHさん(20代) ただ今・・ヒアリング中です。 ヒアリングシートと提出資料が送信されてきました。〇顧問会員のMさん(30代) マイホーム建築へ向けて、実行支援中です。 農業振興地域での建築で、手続きが大変です。 マイホームの間取り打ち合わせの件で連絡・・。〇メール顧問会員のKさん(40代) ただ今・・ヒアリング中です。 ヒアリングシートと提出資料が送信されてきました。〇メール顧問会員希望のTさん(40代?) 「年間顧問料をネットバンキングで振込みしました。」 明日・・入金になるようです。 入金を確認したら、ヒアリングシートを送信します。・・現状診断前後の顧問会員が、混み合ってきています。大変・・です。 ( 佐々木FPが )本格的な生活設計は、すごく手間ひまがかかります。当事務所の対応能力は、1ヶ月に4~5家族・・ですぅ。 (^^ゞ今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)家計の現状診断資料・・作成終了!引き続き・・私が「総評」を書いて仕上がり!メール添付で送信しました。すごい・・キャッシュフローです。どんな風にすごいか?まだご本人が見る前なので、別の機会に取り上げようと思っています。●顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)上記の通り、ヒアリングを行ないました。午前中から・・お昼の時間に食い込んで・・。●メール顧問会員のKさん(40代) (相談:ライフプランニング)記入されたヒアリングシートと、提出書類の情報が、いっしょに送られてきました。整理整頓して・・「再ヒアリング」のシート作成の作業に入りました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/13

-

マイホーム計画を実行へ、まず最初にすることは

30代で2つ目のマイホームを・・顧問会員のSさん(30代) (相談:生活設計・マイホーム取得)今日・・午前、ご夫婦で来所されました。ご主人にお会いするのは、今日が初めてです。( 今まで奥さんだけと、お話していました )新たに土地を購入してマイホーム建築・・の相談です。 家計の現状診断は、だいぶ前に終えています。 Sさん宅は持ち家で、住宅ローンを返済中です。 なので・・現在の貯蓄はあまりありませんが、 将来のキャッシュフローは潤沢です。 老後は数千万円の貯蓄で・・一生・・推移します。 ・・が、生命保険で、33万円/年をたれ流しています。 身内が保険屋さんです。 (^^ゞ 死亡保障必要額は・・計算の結果、夫婦とも不要。 子どもが2人いますが不要! ・・です。 ( こういうケースもあるんです ・・よ ) ここから・・お金が浮いて、キャッシュフローが さらに、潤沢になりそうです。持ち家なのに・・新たなマイホーム取得の相談。それぞれの家庭には事情があります。( ブログに書くわけにはいかないので伏せます )現在の住まいは貸家にしたい・・ということです。 マイホームを取得する場合には、するべきことがたくさんあります。慎重に・・かつ、順番をまちがえないようにコトを進めていかなくてはなりません。1 家計の整理整頓。2 資金準備。3 土地探し。4 マイホームプラン作成。5 住宅会社選び。1 家計の整理整頓Sさんご夫婦・・、「現状診断」の資料を持参していました。( 顧問会員には、相談時・・持参頂くようにしています )ご主人もかなり目を通していた・・ようです。将来のキャッシュフローは潤沢なので、人生全体の長いスパンでみれば・・新たなマイホーム取得も可能なことを説明。夫婦ともに死亡保障が不要なS家には、生命保険はいっさい要らないことを説明。特に・・ご主人に、医療保険の加入は損・・であることを、シッカリ説明。理解・・いただけたようです。2 資金準備これが・・一番の問題です。現在・・住宅ローンを返済中です。現在のS家が、さらに上乗せで住宅ローンが組めるか?週明けに・・私が、いくつかの金融機関に事情を伝えながら打診することになりました。マイホーム計画は、ここで得られる感触しだいです。3 土地探し希望エリア、面積、土地予算、・・等々を確認。ただし・・まだ動き出してはいけません。気に入った土地が出てきても、資金準備前では・・ツバを付けることもできません。不動産業者が絡んできた場合のことも確認。「必ず・・当事務所を通じて取引をする。」 ・・です。4~5 ・・は、まだ先の話ですが、資金準備の関係から・・内容を確認しておきました。予算・・そして、融資希望額に影響するので・・。・マイホームのサイズ・同・・仕様・設備・特殊事情 ( S家では、設備は施主支給 )当ファイナンシャル・プランナー事務所が、「将来的に大丈夫な家計キャッシュフローです。」・・と、太鼓判を押しても金融機関が住宅ローンを貸すわけではありません。貸す側は、自らの基準で可否を決定します。来週、全般が勝負・・です。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)午後・・、来所されました。顧問会員の更新手続きと、ある・・相談で。 すでにマイホームを建築してお住まい・・です。 快適な暮らしをしておられる・・ようです。 Kさん 「これから家を建てる人で、ヒートポンプを 希望している人・・いますか?」 武田FP 「いえ、特に・・いません。」 あまり・・オススメできない・・ようです。 電気料の節約面で、期待ほどじゃなかったようです。 大金をかけた設備の割りに、 電気料6万円が4万円になった程度・・。 Kさん 「たった2万円じゃな~、大金をかけて・・。」 ・・で、相談は・・保険の解約で戻ったお金(200万円)の使い方。1 太陽光発電設備を設置する。2 住宅ローンの繰上げ返済をする。・・さあ! どっち?!よくよくお話を聞いてみると・・やはり、設備を設置したばあいの・・お金の損得勘定があるようです。そういうことであれば、答えは簡単です。繰上げ返済に充当する! ・・です。ソーラー設備で元を取れる年数は、一般的には15年前後と言われていて、補助や売電で・・7~8年に短縮できるか?・・といった程度です。「元を取る」・・という考え方でするのであれば、あまり・・オススメできません。お金の勘定で判断するのであれば・・、住宅ローンの繰上げ返済にかなうものはありません。返済を始めて2~3年のKさんの場合、200万円を繰り上げ返済すれば・・、100数十万円の利息負担を消すことができます。昨今の不況で、Kさんの勤務先の仕事量も大幅に減っているようです。( 派遣社員は全員・・切られているようです )この先の所得に、絶対はありません。Kさん「趣味の世界に没頭している場合・・じゃないか。」《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/11

-

マイホーム計画、我が家の見通しの立て方・・2

男は身内の意見を受け入れません^^;( 昨日の記事の続き・・です )メール顧問会員のHさん(20代) (相談:生活設計・マイホーム取得)ただ今・・ヒアリング中です。以下は・・メール顧問会員の申込みの時にいただいたメールの一部・・です。 我が家はいくらぐらいの 不動産(マイホーム)を取得できるのか。 (夫がかなり無理な資金計画をしているので 義両親かも反対されているのですが、 聞く耳を持たないのです・・・なので 第三者からの意見を頂きたいと思ってます。 男は身内の意見を受け入れません^^;)・・で、昨日から記事を書いています。『 マイホーム計画が無理がないかどうか ・・を、ザックリと検討をつける方法 』◎新たな住居費の目安現状の住居費 + 保険で浮くお金 = 『 新たな住居費 』4,032万円 + 1,100万円 = 5,132万円すごい・・マイホーム資金です。この金額の範囲内でマイホーム取得が可能です。こんなに余裕の予算があるのなら楽勝 ♪・・と、勘ちがいしてはいけません。これがそのまま、土地代+建築費・・の金額!( いい場所に立派な家が建てられる ♪ )・・ということではありません。将来に渡る、色々な出費項目のチェックが必要です。〇新たな住居費の内訳1 土地代2 建築工事・外構工事代3 諸費用4 住宅ローン利息5 固定費 (固定資産税・都市計画税ほか)6 修繕費・設備費ほかこれらの合計金額が、『新たな住居費』の5,132万円以内に納まれば、無理のない計画になります。ザックリ・・と、行ってみましょう。1,500万円の土地を買って、建築・外構工事代が2,300万円で計3,800万円。住宅ローンを2,800万円組めば、×0.4で・・ローン利息総額は1,120万円。諸費用は・・220万円。固定資産税・都市計画税は・・12万円/年。 ヨメ30才なら86才までの56年間だから・・ 12万円 × 56年 = 672万円。将来の修繕費・設備費・・500万円。・・なんて感じで計上してみます。( すべて・・ザックリ、気にしない、気にしない )すると・・1 土地代 : 1,500万円2 建築工事・外構工事代 : 2,300万円3 諸費用 : 220万円4 住宅ローン利息 : 1,120万円5 固定費 (固定資産税・都市計画税ほか) : 672万円6 修繕費・設備費ほか : 500万円これらの合計は・・なんと、6,312万円!! ゲームオーバー! 『新たな住居費』5,132万円の予算内では納まりません。土地建物合計3,800万円・・を、甘く見てはいけません。住宅ローンを甘く見てはいけません。のんびり返済していると・・1,000万円以上もたれ流し!というお話・・でした。でも・・なんとなく、分かっていただけた・・かと思います。ザックリと・・検討する方法が。もちろん・・顧問会員の場合は、ザックリではなくシッカリと、キャッシュフロー表を作成して、個別の家計情報を基に見通しを立てます。楽天ブログ「武田つとむFP事務所」のトップに以下のように表示しています。本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。生活設計すべてで・・このように考えたいですね。今回のようにマイホーム計画の見通しを立てる場合も、当然・・当てはまります。〇「生命保険には、加入しない。」 生命保険を清算して、住居費資金の一部を作り出し、 これから先の保険料負担を減らします。〇「借金は、しない。」 マイホームでは・・借金はやむを得ないんですが、 できるだけ少なく借りて、できるだけ繰上げ返済をする、 ・・そうすることで、利息負担をできるだけ減らします。〇「手数料や経費は、払わない。」 マイホーム建築では・・住宅会社によって、 「経費(利益)」が極端にちがってきます。 『住宅会社の選択』の問題・・になります。 ( これ・・実は、家計に与えるインパクト大 ) H家では、大手メーカーとお話しているようです。 「経費(利益)」の面では、大いに問題があります。 見積り額の40~50%が利益です。 ( 私・・元・・大手メーカーの営業部門 ) いずれ・・H家のこれからの展開で 詳しく触れる機会が出てくる・・と思います。 ( お楽しみに・・ )当事務所へは、マイホーム取得後の相談が多い・・です。事後の相談は、対策の幅が狭くなり、効果も小さくなります。事前の相談の方が、圧倒的に有利に事が進みます。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)家計の現状診断資料・・作成作業。今日・・仕上げる予定でしたが・・、ちょっと手間取っていて、完成は月曜日になってしまいました。 スミマセン!・・Oさん。●銀行廻り源泉所得税・労災保険料の納入《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/10

-

マイホーム取得計画、我が家の見通しの立て方

夫がかなり無理な資金計画を・・メール顧問会員のHさん(20代) (相談:生活設計・マイホーム取得)昨日のKさんに引き続き・・、本日・・顧問会員に成り立てのホヤホヤ。( まだ・・湯気が立っています )メール顧問会員になりたい・・と、年間顧問料:36,000円の振り込みをいただきました。さっそく、ヒアリングシートを添付送信しました。その申込みの時にいただいたメール・・です。 ※グリーン文字は私のコメント一つ質問(心配事)なのですが・・・実は夫(30代)は外資系の会社に勤めており、この業界、転職が多いのです・・・。今は3社目なのですが、この先あと2~3回は転職してしまう気がします。退職金も見込める気はしませんし、年収もダウンしたりするのではと将来の見通しが立ちません。 このような場合でも、ライフプランをざっくり立てて頂く事はできるのでしょうか?「これぐらいは最低でも稼げるであろう年収」というのは私も何となく出すことはできます。 ※もっとひどいケースがいくつかありました。 だからといって、行き当たりばったりの人生で いいわけがありません。 しっかり、ライフプランニングをしておきましょう。で、相談内容なのですが 1 我が家はいくらぐらいの 不動産(マイホーム)を取得できるのか。 (夫がかなり無理な資金計画をしているので 義両親かも反対されているのですが、 聞く耳を持たないのです・・・なので 第三者からの意見を頂きたいと思ってます。 男は身内の意見を受け入れません^^;) ※よくいる「アブナイ夫」・・ですね。 無理な資金計画かどうかは、もうじき判明します。2 私の収入が家計に どれぐらいのインパクトを与えるのかを知りたい。 (もちろん私が働けば余裕ができるのは理解してます。 でも本当は子どもを産んだら辞めたい気持ちも^^:。 これも同じく第三者の意見を聞いて私の今後の 仕事へのモチベーションを高めたいのです・・・) ※すべては、キャッシュフロー表で判明します。 お楽しみに・・。3 生命保険の金額の計算 ※きちんと清算! ・・できるようにしましょう。 4 あと、不動産取得する際に出てくる不明な点を ご相談させていただけたらとも思ってます。 というより、愚痴ばかりになってしまうかもしれませんが・・・。 私も夫も今必死に勉強中なのですが、 これが不動産業界の常識なのかどうなのか 判らないことが多いのです。 そういうマニュアルに無いこと等の相談に 乗っていただけたら嬉しいなと思ってます。 ※「業界の常識は世間の非常識」 たくさんあります。 すべてチェックしてあげます。例えばなんですが まだ土地は決めてませんが、大手ハウスメーカー・工務店さんに見積もりを出してもらいました。最大手でも本当にお粗末な見積もりなんです・・・こんな高い買い物なのに。 大手HM 「地下に大きな収納部屋があると便利ですよ」私 「つけると幾らかかります?」大手HM 「あ、ちょっとだけです。ではつけておきましょうか。」 って、収納庫の値段を教えてくれず、私が食いついて結局渋りながら最後に 「200万」 と教えてくれました。もー、夫と私で不信感で爆発しそうでした(笑) ※このようなケースでの聞き出し方や、 話の進め方もアドバイスしていきます。って、愚痴ですね。スミマセン。 最近ブログに登場しているKさん(メール顧問会員で不動産取得の 実行支援をされる予定の方)と同じような相談になってしまうのかもしれません・・・ ※了解 ・・です。武田さんにはご迷惑ですよね・・・でもど素人には判らないことだらけで、ちょっとでも相談に乗っていただけたら凄く嬉しいなと思いました。 ※はい、大変・・迷惑です。 頼られれば、 私のライフワークだからしょうがありません。 私も岩手在住でしたらKさんと同じく、絶対に武田さんに不動産取得の依頼をしてたと思います。 ※ザンネンです。問題なければ、メール会員のお手続きをお願いしたく、どうぞよろしくお願いいたします。・・ということで、「きちんと生活設計した上でのマイホーム取得」の相談に答え、実行を支援していくことになりそうです。ヒアリング~家計の現状診断を終えれば、H家のキャッシュフロー表が出来上がります。現状のまま経過した場合の夫婦の一生が見渡せます。表やグラフで家計収支の「経過」が見られ、さらには・・各項目のこれからの「総額」が確認できます。たとえば・・・夫の生涯手取り収入 ( 給与 + 年金 )・妻の生涯手取り収入 ( 給与 + 年金 )・家族の基本生活費・子ども費・保険料・車・レジャー費・住居費この現状診断資料さえ完成すれば・・、「聞く耳を持たないアブナイ夫」の計画が本当に「かなり無理な資金計画」・・なのかどうか?案外・・簡単に見当がついてしまいます。生活レベルを変えないことを前提にすると・・、上の項目の中の2つが関係してきます。ひとつは・・もちろん、「住居費」です。もうひとつは、「保険料」・・です。マイホーム取得後の『新たな住居費』が、「元の住居費」+「保険料から浮くお金」・・の範囲内なら、まったく無理のない計画・・ということになります。( 楽に納まるケースが多い )マイホーム計画が無理がないかどうか・・を、ザックリと検討をつける方法を書きます。( 顧問会員でなくても・・自分で )どうするか?〇住居費現在賃貸住宅に住んでいる人なら、夫婦とも死亡するまでの家賃総額を算数します。普通はヨメの方が長生きしますので、現在からヨメ86才あたりまでの年数で・・。たとえば・・現在の家賃:6万円、ヨメ30才なら、6万円×12ヶ月×(86才-30才)=4,032万円・・これが、生涯の住居費総額です。ものすごい金額!・・です。( もちろん・・老後の家賃設定を低くみるのもOK )〇保険料1 保険料の総額を知る。加入している保険証券をすべて出してみましょう。それぞれの保険で必要な数値を拾い出してみましょう。・保険料月額・払込み期間(最終年月)掛け算をすれば、保険1本ごとにこれから払う保険料の総額が分かります。すべての保険について計算後、合計を出します。1,300万円とか、2,000万円とか、平気で大きな数字が出てきます。すごい金額に初めて気が付いて・・仰天! します。( 大部分の人がそうなります )毎月払う金額は知っていても・・総額は知りません。仮に・・、1,300万円としましょう。2 貯蓄性の保険を検証する。単純に・・払うお金と受取るお金の比べっこ・・です。( 保障のことなんか考える必要ナシ! )元本割れ・・の保険は、もちろん問題外です。即・・解約! ( ボォ~ッとしていると、また引去り )払うお金より・・受け取り額が圧倒的に多い保険は、お宝だから・・たいせつに継続します。( 付いている特約をはずせば、スーパーお宝保険 )3 これから払う保険料を知る。 ( 清算後保険料 )A 家族で必要な保障は、死亡保障のみと考える。 ( 日本人に医療保障は不要 ) まったく不要な場合もあるが、夫婦の一方または両方で、 保険料総額はザックリと・・150万円! ( 三角形の保険で対応します ) かなり・・ザックリですが (^^ゞ ・・そんなもの。 『生命保険は住宅に次ぐ出費ではなく、軽自動車なみ。』B お宝保険のこれからの払込み保険料総額。 仮に・・200万円としましょう。これから払う保険料は・・、 A + B = 350万円4 清算後、保険から浮くお金を知る。解約する保険の解約返戻金の合計額を算出。( それぞれの保険の保険屋さんに確認 )仮に・・150万円としましょう。【 保険から浮くお金 】保険料総額-清算後保険料総額+解約返戻金1,300万円 - 350万円 + 150万円 = 1,100万円保険清算で1,100万円のお金が浮きます。( 現実に・・よくあることです )◎新たな住居費現状の住居費 + 保険で浮くお金 = 『 新たな住居費 』4,032万円 + 1,100万円 = 5,132万円すごい・・マイホーム資金です。・・が、勘ちがいしてはいけません。これがそのまま、土地代+建築費・・の金額!・・ということではありません。( 長くなり過ぎますので、続きは明日・・ )Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のJさん(40代) (相談:ライフプランニング)家計の現状診断資料・・作成作業。ここ数日がんばってきて、今日で佐々木FPの作業が終了!あとは・・私が「総評」を書いて、仕上がりです。●労災保険の納入書類作成●メール顧問会員のOさん(20代) (相談:ライフプランニング)今度は・・Oさんの現状診断資料の作成に入りました。これまで・・すこしずつ手がけてきていたので、明日・・完成できるか? ・・というところです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/07/09

-

「日本生命です。」かみ合わないFPどうしの会話

FPの仕事は、最適な保険提案・・?午後・・事務所に電話が入りました。「日本生命・・と申します。」 ・・男性です。武田FP「 はい。 ( 何か? ) 」日本生命「あの・・生命保険の販売・・。」武田FP「あ、うちは商品販売はしていませんが。」日本生命「でも・・ファイナンシャル・プランナー事務所 ですよね?」 ※FP事務所は保険販売をするもの ・・と、思っているようです。武田FP「はい、ファイナンシャル・プランナー事務所を やっていますよ。」日本生命「じゃあ・・生命保険の販売を・・。」武田FP「FP事務所の仕事はそういうことじゃないですよ。 あなたもFPなんでしょ?」日本生命「あ・・はい。」武田FP「それじゃ・・聞きます。 ファイナンシャル・プランナーの仕事は何ですか?」日本生命「最適な生命保険をお勧めしたり・・。」武田FP「そんなことがFPの仕事じゃない。 FP本来の仕事はライフプランニングです。生活設計です。 相談者の将来の見通しを立てることです。」日本生命「生活設計して・・生命保険とかは、最適なモノを 提案してあげたりするんでしょう?」武田FP「生命保険は、できるだけ清算する! ・・そんな対象でしかないですよ。」 ※同じFPでも、まったく会話がかみ合いません。 (^^ゞ 相手の方が、大多数のFPの共通認識です。 私は、「群れの外に立つFP」・・です。武田FP「そもそも・・この電話は、 何を見てかけてこられたんですか?」日本生命「(事務所の)外を通りかかって、 お見かけしたものですから・・。」武田FP「んじゃ・・外の看板に書かれていたでしょ? 商品販売をしていない・・ということが。」日本生命「はぁ・・。」武田FP「FPの仕事は、商品販売じゃありません。 相談者の将来見通しを立てることです。」日本生命「 ・・・ 。」 ※変なことを言う・・と思っている・・?武田FP「お話の趣旨は、販売代理店の開拓だと思いますが、 ウチは商品販売をしないFP事務所です。 何かの販売代理店になることはありません。」最後までかみ合わない、FPどうしの会話・・でした。くり返しますが・・この日本生命のFPさんの感覚が、日本の大多数のFPの共通認識・・です。FPは、最適な保険や金融商品を売る人・・。私は、異端児・・です。大多数のFPにとってのFP資格は、業績をアップさせるためのツール・・です。それぞれの会社も業績アップのために社員にFPの資格取得を奨励しています。私にとって・・FPは、資格ではなく職業・・です。私のライフワークにしている・・天職です。地方新聞等によく登場する・・「ファイナンシャル・プランナーの〇〇さん」・・という人は、FPが職業ではなく、保険会社や銀行や証券会社の人たちです。( その話を真に受けてはいけません )私は、「全金融機関の敵!」・・と言われた男です。「 =消費者の味方 」 ・・です。( 良い称号だと思っています (^^ゞ )保険会社や金融機関の宣伝効果の結果、一般消費者の認識も、保険の見直しをしたり金融資産の運用をするのがFP・・ということになっています。FPの本来の業務は、ライフプランニング・・です。先月末から今月初めにかけて・・、ある生命保険屋さんから何度か連絡がありました。開業まだ1年程度ですが、・保険料の中身を開示・ネット販売でコストダウン (保険料が安い)・・等でマスコミ等で取り上げられています。7月初旬に講演で盛岡を訪れるので、会って意見交換をしたい・・という趣旨の連絡でした。「生命保険に関する考え方が同じ。」なので、ぜひ会って話したい・・とのことでした。私・・無視していました。なぜか?保険屋さんは保険屋さん・・だからです。( 売ることを生業としています )保険料が安かろうが、売るポジションに違いはありません。医療保険も必要だと言っています。( 日本人に医療保険は不要です )生命保険も、その必要額をネットで簡易算出していたのでは、本当の数字はつかめません。( 必要額も適当、不要な人にかける可能性も )生命保険の要不要の判断や本当の必要額算出は、しっかりヒアリングを行なった結果作成されたキャッシュフロー表がないと、確認できないこと・・なんです。その資料作成には、数日を要します。 ※キャッシュフロー表 保険屋さんがあっと言う間に作る カラフルな見栄えのいいものは、 「なんちゃってキャッシュフロー」・・です。 消費者にとって、何の役にも立ちません。 ( 保険屋さんの販売ツールに過ぎない )安いから・・と、保障の必要性を理解しないまま、共済系で数多く加入するのと同じ・・お金のたれ流しの可能性が充分あります。何でも安ければいい・・というものではありません。今日の佐々木FPメール顧問会員のJさん(40代) (相談:ライフプランニング)家計の「現状診断」の資料作成作業。いよいよ・・キャッシュフロー表が、できあがってきています。すべての資料・・明日いっぱいで出来上がりそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/08

-

マイホーム取得のお手伝いは、遠隔操作で実施

これまでの不動産屋さん、???・・です。メール顧問会員のKさん(?代) (相談:生活設計・マイホーム取得)本日・・顧問会員に成り立てのホヤホヤ。( まだ・・湯気が立っています )ネホリハホリのヒアリングはまだこれからなので、現在は年齢はもちろん・・Kさんが何者なのか?まだ・・まったく分かりません。分かっているのは、「これからマイホーム取得に向けて相談したい。」・・ということだけです。昨日の記事で詳しく説明しました。土地購入やマイホーム取得に関する当事務所の「実行支援」の内容を・・。一般顧問会員とメール顧問会員のちがいを含めて。それを読んだ上で、昨日夕方・・電話をいただきました。メール顧問会員になりたい・・と。今朝・・顧問料:36,000円を振り込みいただきました。振込みと同時に・・、これまで土地を探してもらっている〇〇不動産さんにもメールを送ったようです。 ・・以下です。 H 様 ( 〇〇不動産さんの担当者・・です ) こんにちは、Kです。 先日は物件の内覧させて頂きありがとうございました。 現在、他の物件を探して頂いていますが、この度、 不動産の売買については、下記、事務所を通じて行うことに なりましたのでご連絡いたします。 つきましては、今後、物件の案内は、 (有)エフピー・ステーションを 経由して頂きます様お願いいたします。 (有)エフピー・ステーション 武田 務 Tel 019-629-3115 e-mail fpst@axel.ocn.ne.jp 急なお願いですが、ご了承の程よろしくお願いいたします。エェ~~ッ!? ・・です。 ( まずい ・・です )Kさん、勘ちがい・・です。このメールをもらった不動産屋さん、驚いたり・・ワケが分からなくなったり、・・していると思います。昨日の記事の説明・・、そういうことではないんです。一般の顧問会員の場合の土地探しなら、現地調査・役所調査・その他諸々を、私が直接チェック・確認作業をすることができます。( 顧問会員の側に立って )だから・・買主(顧問会員)側の不動産業者という立場で、堂々と報酬(仲介手数料)をいただくことができます。なので、一般顧問会員の場合は、今回・・Kさんが不動産屋さんに伝えたようなことをやってもらっています。ひるがえって・・現地の確認すらできないような、物理的に距離が離れた遠方の土地探しの場合は、( メール顧問会員の場合は )今までお世話になっている不動産屋さんとの間に割って入って、「ウチを経由で取引を。」・・とは言うことができません。いきなり不思議なメールをもらった〇〇不動産さん、ワケがわからず・・困惑中だと思います。「え? ・・どういうこと? 直接・・汗もかかずに上前をはねる悪徳業者? ・・が、間に割り込んできた?」ということですので・・Kさん、その不動産屋さんに訂正の連絡をしてください。今までどおりのお付き合いで大丈夫・・だと。よろしく、お願いします。メール顧問会員の土地探しやマイホーム建築等では、私自身が現地に足を運ぶことはできませんが、その「実行支援」は行なっています。たとえば・・土地、購入を検討したい物件が出てきたら、現地写真や図面や物件資料などを送信してもらえば、チェックしてコメントしてあげています。物件そのもののチェックのほかに、不動産の取引では素人が分からないことがたくさんあります。 そのようなことも「これから・・こういう流れで進みます。 こんなことが出てくるので、あーして、こーして。」・・のような水先案内もしています。マイホーム建築についても・・同様です。メール顧問会員の場合、当事務所は確実に・・赤字です。( 一般の顧問会員でも、ほとんどそうですが )もう・・織込み済みで、分かりきってやっています。私のライフワークです。 『消費者の味方バカ』・・です。こんなおバカさんが、日本に1人ぐらいいてもいいと思います。 (^^ゞKさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/08

-

マイホーム用の土地購入、気をつけること色々・・

目に見えない規制や、初めての手続きや・・顧問会員になろうか・・どうしようか?・・思案中のKさんからメールをいただいています。マイホーム取得を検討中・・で、現在・・土地を物色中のようです。メールにお答えする前に、私が日ごろ感じている「土地探しと売買契約での問題点」を2点・・触れておきます。A 買うと決めてから作られる「重要事項説明書」マイホーム用の土地を探す場合・・、地理的な暮らしやすさ、学区、日当たり、大きさ、周辺環境、・・等々、なんとなく目に見える条件で良し悪しを判断する傾向にありますが・・、不動産は目に見えないところにチェックするべき要素がたくさんあります。各種法律による規制、インフラの整備状況、・・等々です。それら次第では・・思うような建築ができなかったり、建築する際に追加で大きな費用がかかったりします。不動産業者は目に見えない部分についても素人の購入者に説明する義務があります。この説明を、「重要事項説明」・・と言います。これは・・契約する前に行なうことになっています。・・が、現実は・・契約と同時に行なわれています。( 契約の直前の作業として )売買契約の日時が決まった段階で・・不動産屋さんはこの資料の作成作業を始めます。・・で、当日、以下のように進みます。1 業者が「それでは重要事項の説明を行ないます。」 20~30分間、専門用語がポンポン飛び出します。2 「説明を聞きました。」・・の欄に、買主が署名捺印します。 ホントに理解したかは別・・です。 (^^ゞ ( 理解できているハズがない・・ )3 業者が「続いて売買契約書を説明します。」 売買の額、手付金の額、引渡しの時期、・・等々。4 「ここと、ここと、ここにハンコを・・。」 ・・と業者にうながされて押印します。5 「手付金」を払います。 だいたい・・売買価格の10%以内。6 「それでは、決済引渡しは〇月〇日に・・。」 ・・で、お開き。と・・このような一般的な流れだと、「説明を受けた。」 「売買契約をした。」・・という事実だけが残って、内容はおぼろげ・・しっかりつかめていない・・ということになりがちです。大金を投入する行為で、これは問題だと感じています。「重要事項説明書」は契約直前ではなく、あらかじめ手にとって・・しっかり読んだ上で、契約していいかどうか?・・を判断するものと思います。当事務所が支援する場合は、契約決定の前に「重要事項説明書」を要求して作成してもらい、契約するかどうか・・まだ決めていない時期に、私が顧問会員に・・噛み砕いて説明しています。B 業者は、とにかく成約へと誘導する。不動産は、100%・・OK!・・というものはなく、どこかで妥協して購入することになります。・・が、素人の購入者には・・ある欠点もたいしたことではない・・ように見えたりすることもあります。あるいは・・ある欠点も、見方を変えればそうでもないかも?・・ということもあります。サジ加減が難しいこと・・色々あります。このような・・微妙な問題があっても、不動産屋さんは・・なんとか契約する方向へ誘導することになります。 ( 商売だから当然 )このへんが・・私が言う、「立ち位置」の問題です。不動産屋さんも、「売る側」・・だということです。早く契約して、「仲介手数料」を受取りたい・・んです。「買う側」に立つ・・へそ曲がりな私は、ついついその不動産の持つ欠点の「及ぼす効果」をしっかり説明してしまいます。すべて理解した上での契約なら、以後に起こる事態も・・本人が織込み済みです。( 何ら・・問題がありません )・・で、顧問会員になろうか・・どうしようか?思案中のKさんからメールです。はじめまして、Kと申します。 突然のメールで失礼します。マイホーム取得を考えていて、住宅ローンやライフプランの事をネットで調べている中で御社のブログに出会いました。ブログを拝見して顧問会員になることを思案しています。相談内容は、住宅、保険、教育資金、老後資金など、人生に関わるお金のこと全般です。ただ、当方、〇〇在住のため、会員になるとすればメール顧問会員になると思うのですが、人生の一大事をFace to Faceで相談できないことに一抹の不安を感じています。(納得のいく相談結果になるのか?)そのため、相談の進め方など手順について、お話させていただきたいと思っていますがよろしいでしょうか。私のお返事メール。こんにちは。 メール、ありがとうございました。〇相談の進め方・手順・何ができるか「顧問会員って何?」以下を熟読して確認をお願いします。 行なう業務と作成される資料等々が確認できます。〇連絡もちろん、メールのやり取りがメインですが、顧問会員によっては要所で遠距離電話をいただくケースもたくさんあります。やはり・・理解がスムーズだったり、安心できたり・・で。現実に、北海道・首都圏・近畿圏・中国地方等から頂いています。〇顧問料のレベル行なう業務に対する顧問料のレベルはかなり低く設定しています。「FP業 私の思いと運営」を参照してください。メール顧問会員の場合は、常に赤字ですが業務を続行しています。( 私の身銭を切っています )もし・・不安でしたら、相談の進め方・手順・何ができるか等々で、メールで何度でも確認してください。( 「現状診断」の前は、個別の 具体的な相談アドバイスはできませんが )また・・連絡をいただきました。こんにちは、Kです。メールの返信ありがとうございます。相談の進め方について、「顧問会員って何?」以下を熟読しました。その中で、いくつか確認したい点があります。「マイホーム取得支援」についてですが、遠地のメール顧問会員には、どこまで支援していただけるのでしょうか。通常の顧問会員の様に物件探しから契約、引渡しまで立ち会って頂ければうれしいのですが、いかがでしょうか。不動産売買の仲介手数料について、「どうせ不動産屋さんに払うならウチに」とコメントがありますが、この場合、不動産屋へは払う必要はなくなるのでしょうか。顧問会員のお受けできないケースで、「特定の不動産業者にお願いしている。」とありますが、これまでに、1度、不動産屋で物件(2件)の内覧をしています。内覧した物件はボツのため契約にむけて話は進めていませんが、現状、他の物件を探してもらっています。この場合、不動産屋に物件の案内に関しては「エフピー・ステーション(武田さん)を通じて売買することに なっていますので、エフピー・ステーション経由で願いします。」と伝えれば顧問会員になるのに問題ないでしょうか。(不動産屋は、〇〇〇〇です。)連絡、顧問料のレベルについては、了解しましたので、上記の疑問点が解決できれば、メール顧問会員を希望したいと思いますのでご回答をよろしくお願いします。マイホーム取得の際の土地の物件探し・契約・引渡し・・等々で、当事務所は「相談」や「支援」を行なっています。 ※楽天ブログ「武田つとむFP事務所」の 「マイホーム建築支援」を参照してください。「物件探し~契約~決算引渡し」顧問会員に・・しっかり密着して支援しています。当然・・その都度、立ち会っています。「不動産仲介手数料」「どうせ不動産屋さんに払うならウチに」・・というのは、取引行為の中で、当事務所も不動産業者であり、決済引渡し時点で・・手数料をいただきます。買主(顧問会員)は、当事務所に払ってお終いです。( 不動産屋さんに二重に払うことはない )顧問会員としてお受けできないケース「特定の不動産業者にお願いしている。」これは・・おっしゃる通りで、「エフピー・ステーション(武田さん)を通じて 売買することになっていますので、 エフピー・ステーション経由で願いします。」・・という状況作りをしてもらえば、OKです。( 現実に、そうしてもらったケース有り )というようなことを、「実行支援」として行なっています。・・が、メール顧問会員の場合はちがいます。「相談」はもちろんOKですが、具体的な「実行支援」は、基本的に行なっていません。日帰り可能なエリアまで・・に、限定しています。( 責任持って対応できる物理的な範囲があります )なので、具体的な「実行支援」を行なうのは、基本的に・・岩手県内に限定しています。例外で隣県での「土地購入~マイホーム建築」の「実行支援」を行なった案件が1件だけあります。購入土地の価格折衝から・・私が行ないました。( 日帰り可能な距離・・でしたが、大変でした )・・ということで、首都圏にお住まいのKさんのケースでは、残念ながら「立会い」を含むような「実行支援」は困難です。ただ・・別のメール顧問会員で相談頂いた事例では、ご本人が・・「ほぼ購入しようと決めている土地」・・の現場写真や図面や資料を送信してもらい、その問題点を指摘した結果、その土地の購入をやめた・・というケースもありました。( 素人では気付かない問題点・・あります )そのへんを伝えずに勧める業者・・も、います。当事務所の立ち位置から・・無理にお勧めすることではありませんが、そのような支援内容でOKでしたら、メール顧問会員に・・どうぞ。今日の佐々木FPメール顧問会員のNさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。昨日と今日で、「再ヒアリング」のシートを完成。これから・・メール添付で送信します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )

2009/07/07

-

終身の生命保険は不要!お金は生きている内に

お金は、生きている内に役立てましょう。「ソニーの営業マンが恐い。」 ・・続編。メール顧問会員のWさん(20代) (相談:ライフプランニング)7/4(土)に書いた記事は中途半端?で、スミマセン・・でした。 改めて・・その続きです。整理せいとんして・・今回の記事にしました。 Wさんは、すでに家計の現状診断を終え、 遠い将来の自宅建替えシミュレーションも済み、 家計健全化の実行作業中・・です。お話の要点は・・、〇W家の生命保険加入状況 全部で9本(内5本がソニー) 年間保険料≒33万円。 ( お金のたれ流し状態! )〇生命保険の清算・・の方針 (見直しではなく清算!) 現在の生命保険はすべて不要。 必要なのは夫の死亡保障〇百万円のみ。 これ1本のみを三角形の保険で・・。( ソニーを検討 ) 年間保険料は数万円で済む。 ⇒約30万円は貯蓄へ。〇解約の意思表示に対するソニー生命の対応 ・終身保険は保障にも貯蓄にもなり必要。 ・貯蓄の利率は2%を約束しているからお得。 ・今まで払った分がもったいないから継続した方が良い。〇Wさんの感情と意向 ・ソニーの営業マンは、やり手の人で恐い。 ・私(妻)一人の面談では、希望通りにいかないかも・・。 ・新たな契約もあるので、相手の感情を害したくない。さあ! どうする?今回の件を、3つの切り口からコメントします。「保険でお金のたれ流し」をしないために非常に大切なことです。 しっかり理解してください。1 終身の生命保険は不要。『大部分の人にとって、生命保険が必要かもしれないのは、 実は・・ごく限られた時期だけです。』 ※「大部分の人にとって」 ごくわずかな人だけは、生涯・・生命保険が必要。 相続対策を考慮する必要がある人・・だけです。 だから・・それ以外の私たち「大部分の人」は、 生涯(終身)の生命保険は不要です。 ※「必要かもしれない」 生命保険は、だれもが必要とは限らないから、 このような表現になっています。 子供を抱えていても、計算の結果・・不要! ・・というケースが現実にいくつもある。 一家族ごとのきちんとした検証が必要です。 ※「ごく限られた時期」 一般的には・・生命保険が必要かもしれない 時期は、子供(末子)誕生から・・15年前後 程度で、その先はまったく不要になります。 しっかりした検証が必要です。 保険屋さんはやらないし、できない。現時点の必要額も、時間の経過とともに減っていきます。ずぅ~~っと、同じ金額分の保険料を払うことは、お金のたれ流しに他なりません。だから・・四角形ではなく、三角形の保険が合理的。保険料も圧倒的に少なくて済む。生涯に渡って保障を確保することは、究極のお金のたれ流しであり、それをする人は、究極のおバカさん(失礼!)・・です。2 利率2% と 金利2% ・・は、まったくちがう。「利率2%をお約束、お得ですよ~。」この手の言い回しは、保険屋さんの常套手段です。「ほとんど利子が付かない預貯金より圧倒的に有利。」・・と口にこそ出しませんが、そのような印象を与えて、消費者心理を揺さぶります。 ※実は法令違反 消費者に誤認を与える言い回しはご法度! ソニー生命がそんなことをしているとすれば、 会社のコンプライアンス(法令順守)の 姿勢を疑います。生命保険で言う「利率」は、預貯金の「金利」とはまったくちがうモノ・・です。預貯金の「金利」は、預けたお金にそのまま掛け算します。『生命保険の「利率」は、払った保険料に そのまま掛け算するモノではない!』払った保険料からは、色々な経費の引き算がされます。経費・・というのは、以下のようなモノです。( 保険の種類によって、比率は異なる )・新契約費 : 代理店や営業マンの手数料・歩合・集金費 : 保険料の集金に要する費用・維持費 : 契約の維持管理に要する費用 ソニーのやり手の営業マンの給料や歩合も、 払った保険料から払われます。 『 やめさせないこと = 彼の利益 』 です。これだけのモノを引き算して残ったお金の2%です。その・・「残ったお金」を保険会社は公表していないので、掛け算のしようがありません。なので・・仮に、預金は0.5%、保険は2%、・・だとしても、「保険がだんぜん有利♪」・・なんて全く言えません。 ※世の中に、うまい話なんて無い!3 保険営業は、自らの利益を優先しがち。日本ファイナンシャル・プランナーズ協会に、「FPの職業倫理原則」・・というモノがあります。第一原則 : 「 顧客第一 」 顧客の利益を最優先させることは、 専門家であることの証であり、 FPは正直に行動し、自らの利益と都合を 顧客の利益に優先させない。第二原則以下は・・次のようなものがあります。2:「誠実性」 3:「客観性」 4:「公平性」 5:「専門家意識」6:「専門的力量」 7:「秘密保持」 8:「勤勉性」ソニー生命も、日本FP協会の会員です。やり手の営業マン氏・・も、FPだと思います。その・・やり手営業マン氏は、顧客の利益を差し置いて・・、自らの利益と都合を優先させています。「顧客第一」原則に、しっかり抵触しています。このこと・・ソニー生命はどう考えるんでしょう?(同じソニー生命でも他の地域では、事務的に 解約手続きをしているケースもありますが) ソニー生命に限らず、生命保険業界は 「顧客の利益を差し置いて・・。」 のような傾向があることを日ごろから 強く感じています。 ただし、ひとこと・・付け加えておきます。 当ブログも私個人も、特定の企業や個人を 攻撃することは本意ではありません。 「私もこんなことがあった。」「ひどかった。」 等々の体験のコメントの書き込みで 特定企業の集中攻撃・・のようなことは、 ご遠慮ください。 お願いします。どうしても・・営業マンが自分の意向を押し切ろうとする場合は、消費者の利益が害されることになります。出るところに出る ・・しかなくなります。このようなケースでの「出るところ」は、全国にある「消費生活センター」 ・・です。まず・・電話で相談してみましょう。効果テキメン! ・・です。消費生活センターから電話を受けた生命保険会社は、手のひらを返したようにスムーズに対応してきます。・・が、その際は消費者と生命保険会社との信頼関係は当然・・崩れます。それでも・・信頼関係が崩れて困るのは、大切な顧客を失う生命保険会社の方です。今回の場合で言えば・・、三角形の生命保険を売っているのは、ソニー生命だけではありません。他の数社から見積りを取って、比較検討・・です。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のNさん(40代) (相談:ライフプランニング)4月にメール顧問会員になっています。ヒアリングシートを送って返信を待っていました。しばらく・・何の音沙汰もありませんでした。数日前に電話をいただきました。( 遠距離電話・・です )家庭の事情が色々あって、ヒアリングの提出書類を整えるのが難しい・・。用意できる範囲で進めていきましょう・・ということになり、ドサッと郵送物が送られてきました。今日から・・佐々木FPが整理整頓作業に入りました。「再ヒアリング」資料の完成には、明日いっぱいまでかかりそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/05

-

ソニー生命の営業マンが恐い・・来たらどうする?

保険をやめようと電話をしたら・・ガァーッと色々言われ、後日自宅へ・・。メール顧問会員のWさん(20代) (相談:ライフプランニング)すでに家計の現状診断を終え、遠い将来の自宅建替えシミュレーションも済み、家計健全化の実行作業中・・です。電話をいただきました。 ※たいへんな長距離電話ですが、 ご本人は・・直接会話をした方が 理解が深まるし、安心もできるようです。 ※W家の生命保険加入状況 全部で9本(内5本がソニー) 年間保険料≒33万円。 ( お金のたれ流し! ) ※生命保険の清算 ・・の方針 (見直しではない!) 現在の生命保険はすべて不要。 必要なのは夫の死亡保障〇百万円のみ。 これ1本のみを三角形の保険で・・。 年間保険料は数万円で済む。Wさん「ソニー生命に解約の話で電話をしたら・・、 ガアーーッと色々言われてしまいました。 やり手の営業の人で、すごく恐いです。 今度・・私(妻)一人で会うことになったんですが、 ( 夫はノータッチ ) どうしたら・・?」う・・、私・・これから出かけなければなりません。この続きは、夕方戻ってきてから書きます。少々・・お待ちください。 スミマセン。帰りました。 昼食抜きで動き回っていました。 ( 腹ペコで・・ )今・・昼食?を食べながら、入っていたメールを2本にお返事を・・送りました。〇新規メール顧問会員になりたい・・という人。 ⇒ 振込口座の案内ほか〇顔が見えない顧問会員で、満足が得られるか?・・という人。 ⇒ 事前の説明ほかについて・・で、続きです。「やり手の営業マン」が主張しているのは・・Wさん「ソニーの終身保険は、利率2%を 約束しているんだから、今・・やめてしまったら もったいないんだよ! ・・って言われています。 こっちは・・何て言ったらいいですか? 会うの・・恐いです。」何もグラつくことはありません。Wさんの場合は、以下の理由で「終身保険」は不要です。●終身での死亡保障は、そもそも不要。 不要なモノにお金を払い続けるから・・たれ流しに。●生命保険の利率2%は、預金の金利とまったく別物。 混同しないこと。 なんにもお得ではない!●老後の資金は潤沢、お金の受取りを死後にする必要がない。 お金の置き場所を、人生のもっと前に。・・と、結論はこうなんですが、Wさんは・・理屈で討論をしてはいけません。プロ 対 シロート ・・です。さらには・・押しの強そうな「やり手」さん・・です。やりこめられてしまいます。申しわけありません。やはり・・時間が無く、今日の完成はできません。改めて・・この記事を、しっかり完成させます。モウシワケ、アリマセン!

2009/07/04

-

ウチの年金どうなってる?もう頭がグッチャグチャ

会社員でも、会社が国民年金基金に加入?メール顧問会員のOさん(20代) (相談:ライフプランニング)ただ今・・ヒアリング中で、あとひとつだけ確認してもらえば、「現状診断」資料を完成できます。残っている確認事項は、「年金」・・です。「企業年金」・・です。その「企業年金」の内の「厚生年金基金」です。Oさん、年金制度がよく分からなくて・・頭がグッチャグチャになってきています。メールをいただきました。こんにちは。厚生年金基金について、主人と私の会社それぞれに問い合わせてみました。 私の会社は〇〇〇〇厚生年金基金 というところで運用しているとのことで、結果を郵送で知らせてくれるそうです。 よく分からなかったのが主人の会社では、企業の年金基金にはいっておらず、国民年金基金に入ってるので、社会保険庁に確認してください、と総務から言われたそうです。国民年金基金を調べてみたら、自営業や個人事業主向けの年金二階建て部分とありました。会社員は対象外に見えましたが会社員でも、会社が国民年金基金に加入するケースがあるのでしょうか?その場合は将来の年金額は社会保険庁に問い合われば大丈夫ですか?すみません。また分からなくなってしまいました...。よろしくお願いします。文面どおりだとすれば・・、総務の人のお話は・・アホバカ・トークです。上の絵を見てください。 ( きったない絵・・ですが )『厚生年金基金』は、会社員の3階部分の年金です。( 採用するしないは、その会社の自由 )『国民年金基金』は、国民年金だけでは心もとない自営業者等のために設けられた2階部分の年金です。会社員のOさんに「国民年金基金」は関係ありません。なので、社会保険庁に確認する必要はありません。当事務所のヒアリングでは・・、将来もらえる可能性がある「年金」について、その「額」と「給付期間」の確認をしています。キャッシュフローに反映させるため・・です。( 生命保険の必要額にも影響します )・・で、Oさんご夫婦も勤務先等に確認しています。●自分が加入している「年金」を知る方法。A ねんきん定期便(or特別便)で確認する。Oさん(夫)のねんきん特別便 ・・それぞれの加入期間が記載1 国民年金2 厚生年金 〇〇株式会社 ( 厚生年金基金加入期間 )3 厚生年金 △△株式会社4 厚生年金 □□株式会社この2の時期に勤めていた会社で、「厚生年金基金」に加入していたことが分かります。以後の3~4の時期には「基金」には加入していませんので、何の確認作業も不要です。 国民年金基金に加入なんてしていないから、 社会保険庁に問い合わせる必要はナシ!で・・、この「厚生年金基金」の分の年金は、老後・・終身で受取ることができます。その年金額を確認することができるんです。問合せ先は、その時に勤めていた会社ではなく、『企業年金連合会』・・です。Oさん(妻)のねんきん特別便 ・・それぞれの加入期間が記載1 国民年金2 厚生年金 〇〇株式会社去年の5月現在の内容です。妻は・・今、2の会社ではなく別の会社に勤めています。厚生年金基金がありますが、「特別便」では確認できません。結果・・、過去のご夫婦の職歴で「厚生年金基金」に加入した期間があるのは・・夫だけです。「企業年金連合会」に問合せ・確認してもらって、「将来支払われる年金見込み額」の数字を得ています。B 給与明細で確認する。 ( 控除の項目を見ます )Oさん(夫)の給与明細の控除項目・健康保険料 : 8,100円・介護保険料 : 0円・厚生年金保険料 : 23,025円・雇用保険料 : 1,088円・所得税 : 4,500円・住民税 : 21,200円Oさん(妻)の給与明細の控除項目・健康保険料 : 12,160円・介護保険料 : 0円・厚生年金保険料 : 22,705円・厚生年金基金 : 6,460円・雇用保険料 : 1,166円・所得税 : 4,420円・住民税 : 18,800円ご夫婦の現在の勤務先で、厚生年金基金に加入しているのは、妻の会社です。勤務先が関連する「〇〇〇〇厚生年金基金」に年金見込み額を確認中です。( 結果が郵送されます )この確認が終わり・・数字が分かれば、Oさん宅の家計の「現状診断」を終了!・・できます。 ※すごい保険料 話はまったく別ですが・・、給与明細の 色々な「保険料」・・って、すごい金額ですね。 生涯で・・いくら払うんでしょう? こんなに払ってるから保障もすごい・・です。 新たに民間の保険で上乗せ「保険料」を たれ流す・・のって、バカバカしいと 思いませんか・・?ねんきん定期便(or特別便)で、過去に勤務した会社の年金が確認できます。給与明細の控除項目で、現在の勤務先の年金が確認できます。( 確定拠出年金は別枠に記載? )Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のJさん(40代) (相談:ライフプランニング)再々ヒアリングの資料作成。一日がかりで終了。 メール添付で送信。今日の武田FP顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)ここ2年ほど、マイホーム用の売り地を探していますが、なかなか・・ピッタリカンカン!・・が出てきません。( 探しているのが難しいエリアではありますが・・ )今日・・奥さんが来所、実家で採れたおいしいイチゴをいただきました。昼食後のデザートにいただきました。( ごちそうさま・・でした )顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)メールをいただきました。 おはようございます。 急ですがもしよろしければ明日の土曜日の 午後にお伺いしたいと考えています。 時間は2時を予定したいと思っていますが 予定がありましたら1時から3時の間であれば いつでも構いません。 (相談も時間余りかからないと思います) 宜しく願いします。顧問会員の更新手続きのための来所希望・・です。私のお返事メール・・。こんにちは。 本当に・・急! ・・です。明日の午後は、残念ながら・・予定が入っています。( 盛岡でセミナー 12:00~17:00 )お昼前なら大丈夫なんですが・・。 ( 今のところ )大変・・申しわけありませんが、よろしく、お願いします。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/03

-

生命保険、FPさんにふり回されて12年・・うぅ。

私がかけたお金と時間と労力は・・・読者からのコメントです。りょうままさん ・・からです。 ※グリーン文字は私のコメント私のFP遍歴最近、こちらのHPで勉強させてもらっています。内容が多岐にわたるので なかなか消化できないまま ひたすら読んでいます。私のFP遍歴は、まず新婚時代(全くの無知状態)の『民営化される前の郵便局』の専属プランナーさん・ ※郵便局のFPさん、います、います。から始まり 子どもができて学資保険を求めてネット検索で出会った 保険屋さん・・・・ ※「学資保険が欲しい。」・・なんて相談すれば、 FPさんが喜んで飛んできます。転勤後、新天地で独立系(でも本当は保険の代理店)の有料プランナーさん・・・ ※最近・・増えています。 相談料金を取った上に保険を販売して、 ダブルで儲けるFPさん。 「FPで食べていくには!」・・の指導を受けた FPさんたちが全国で増殖しています。 保険や投資信託を売って継続させる限り、 安定して手数料収入が入ります。 さらに相談料を取っています。 ・・そりゃあ、食べていけます。県のFP協会の相談会・・・ ※FP協会だから、「中立」ということになっています。 相談相手は「FPの〇〇」さんと名乗りますが、 その正体は、銀行・保険・証券・建築・等の、 商品販売をする業界の社員です。 FP協会の相談や講演では、正体は明かしません。 あくまでも・・「FPの〇〇さん」です。 それぞれの業界では人集めが難しい企画を、 「FP協会」という「ヒツジの衣」を被ることで、 「中立のFPさんのありがたいアドバイス」が 聞ける好ましい?企画に変身できます。 「中立」ですから、マスコミも地方自治体も 何のちゅうちょも無く応援します。 その担当者たちも、無垢の素人の消費者です。 「中立ではなく(消費者側に)片寄った私」には、 好ましくない、業者側の企画が目に付きます。 相談会やセミナーをきっかけに、 消費者のお金のたれ流しが始まる場合も・・。ガン保険を求めてであった保険屋さん・・・ ※学資保険と同じです。 「ガン保険が欲しい。」・・なんて相談すれば、 FPさんが喜んで飛んできます。共済のおばちゃん・・ ※共済・・、うぅ~~ん・・です。 「オビに短し、タスキに流し」・・です。 ( 役に立たない・・ということです ) 「 掛け金が安いからお得♪ 」 「 余ったお金は返ってくるし・・♪ 」 ・・なんて、払うお金の安さにばかり注目 している人は、おバカさん(失礼!)・・です。 月数千円の掛け金 × 12ヶ月 × 40年 ・・って、算数をしてみると、以外に大金に・・。 ( これも・・たれ流し ) 死亡保障の金額は小さくて役に立たないし、 そもそも四角形の保険で効率が悪い。 ( 死亡保障は三角形の保険が合理的 ) 医療保障は、そもそも不要だし・・。 使えるかもしれないのは損保系保障のみ。 ( 火災共済や自動車共済 )訳がわからなくなって、またネットで探したオフショア系の相談口・・・。 ※なにをかいわんや・・。 生活設計を踏み外して・・あさっての方向に・・。 おいしく・・食べられてしまいます。もう さらに混乱してフラフラしてます。 『なんちゃってプランニング』の意味が今わかるようになりました。 ※生命保険や共済の業界の人たちは・・、 盛んに「ライフプランニング」とか「生活設計」とか のたまいますが・・、 そんな作業はまったく行なっていません。 その前提作業で徹底的なヒアリングを行なう 必要がありますが・・そんな形跡は見えません。 「なんちゃって〇〇」に過ぎません。 彼らは・・そんな面倒なことに時間を避けません。 できるだけ多く、商品を売らなければなりませんから。私のような方にここのHPを紹介したいです。 ※ありがとうございます。 どんどん紹介してください。 ・・って、 事務所の収入になるわけではありませんが。 「目を覚ます」消費者が少しでも増えることが、 このブログの目的です。ちなみに・・・私が ライフプラン/保険の見直し/勉強のためにかけたお金と時間と労力は・・・・・・・・・現金に換算すると 結婚してこの12年で10万以上かもしれません。(本も買ったし、 相談料もちょこちょこ払ってきました。あちこちで。) ※ごくろうさま・・でした。 ( お気の毒 ) 保険屋さんが書いた「保険の本」なんて、 お金を払って買うものではありません。 商品販売をしている人に、 「相談料」を払うものではありません。 販売業者は「無料相談」が当たり前です。 実は「相談」ではなく、「営業行為」ですが・・。それでも、『垂れ流し』から比べると微々たるものだと・・・と わかりました。 ※12年前はまだ・・当事務所はありませんでしたが、 8年前あたりに発見してもらっていれば、 お金のたれ流し・・を、かなり防げました・・ネ。 ( 数十万円ではなく、百万円単位・・かも )こちらの顧問料や、オープンな情報は申し訳ないぐらい 安すぎます。 ※ありがとう・・ございます。 「顧問料」では事務所運営ができなくて、 私自身の身銭を切ってやっています。 「なんで・・こんなバカなことを。」 たまに思ったりしますが、しょうがありません。 私のライフワークです。 「消費者の味方バカ」です。ご本など出版されたものがあれば ぜひ購入したいです。 ※ありがとうございます。 単行本で・・1冊税込み1,500円です。 ・・と言いたいんですが、出版された本はありません。 ( あいにく現在まで・・依頼が来ていません ) 単行本ではなく・・7~800円の新書版で、 生活設計に関するお得な情報がギッシリ ・・なんて本だったら、買って読む消費者にも たいへんなお得感♪・・でしょうね。 ・・出版社さん? 《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/07/02

-

医療保険、75才を過ぎれば肉体は腐ってくる?