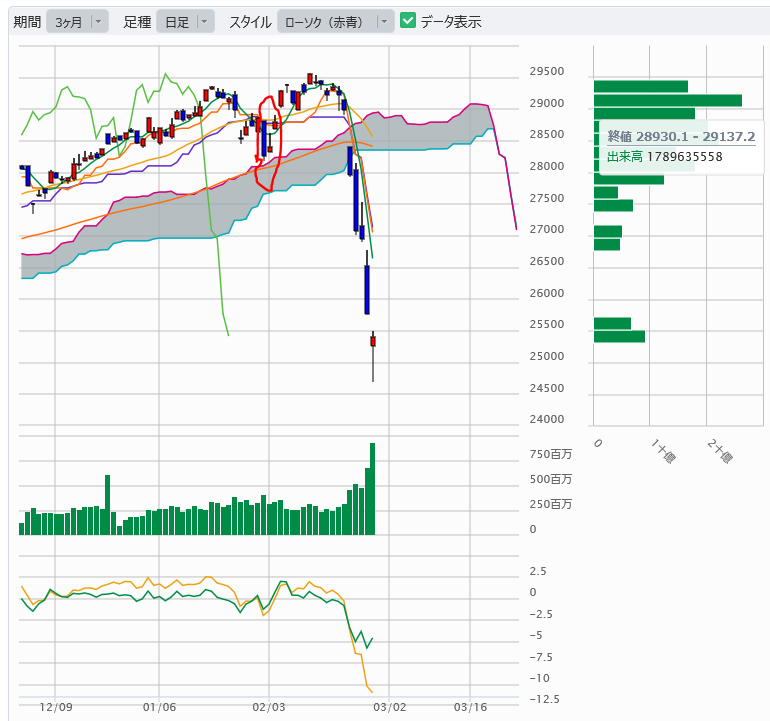

新型肺炎の恐怖に揺れる経済活動と世界同時株安

新型肺炎の広まりが経済活動を停滞させるに及んで先行き不透明から米国株暴落が引き金になり世界同時株安に陥ってます。

株安連鎖が続く景気への下振れ懸念からアメリカをはじめ各国は金利引き下げなどの景気下支えに動いたことでようやく下げ止まり一息ついています。

しかし、新型肺炎の脅威(広まり)から抜け出せない限り世界の株式相場の低迷は収まらないと思います。

新型肺炎の脅威から抜け出すには封じ込めと即効薬の現出が待たれる!

景気停滞と失速の苦境を打開するためには新型肺炎の広まりを抑え一刻も早く封じ込めることですが、現状もっとも望まれるのは、新型肺炎に効く治療薬の出現にあり、暴落した世界の株式市場の回復には、なんといっても即効薬の出現が望まれます。

新型肺炎に効く既存薬の適合治験が進められている

新型肺炎に効く新薬の開発は時間的に不可能なため、既存薬で新型肺炎の治療薬に適合するものがないか、当局や医療現場では様々な取り組みが行われています。

中国では罹患回復者の血漿が有効とか、日本ではぜんそく薬が効果があった( 神奈川県 立足柄上病院などのチームは、患者3人にぜんそくの吸入薬を使ったところ、症状が改善したとの報告書を公表)とかで治療薬の発掘が実際に行われています。

新型肺炎に効く既存薬の特定作業の進行状況

国をあげて急ピッチで進められている治療薬の特定作業の状況を整理してみました。

主に3種類の既存薬についての治験が主流となっているようです。その他にも、ワクチンや新薬の開発なども行われているようですが時間を要するものであり、今はとにかく急がれるため3種類の結果が待たれる状況といえます。

これらの進行状況については、皆様も非常に関心があると思われますので情報を拾って整理してみました。

一刻も早く新型コロナに効く薬が特定できるよう祈るばかりです。

?T.新型肺炎に効く既存治療薬の特定作業進行状況

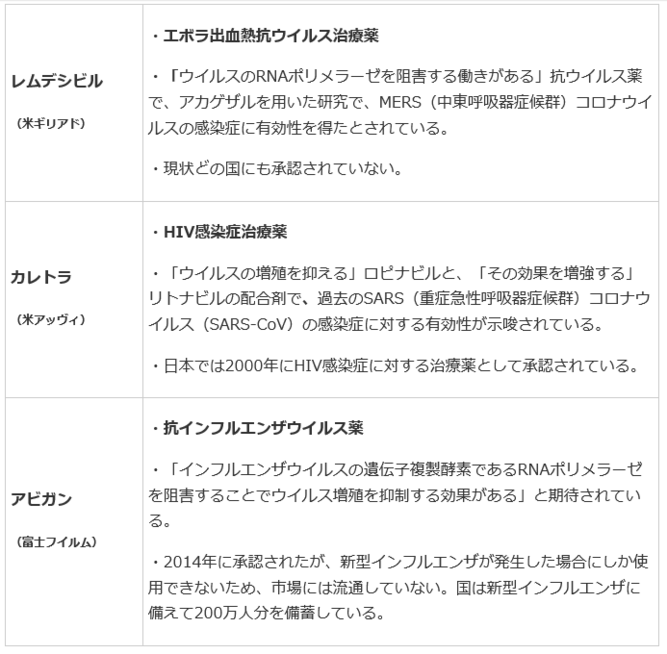

1.薬効が期待される有望既存治療薬

2.各国の動き

1)米国

・2月3日、ギリアド社は、「今回の新型コロナウイルス以外のコロナウイルスで得られているデータは希望を与える内容だ」(新型コロナにも有効の可能性が期待できるとの意)と発表。

・2月25日、米国立衛生研究所(NIH)は、「レムデシビルの医師主導治験を始めた。同治験は、NIH傘下の米国立アレルギー・感染症研究所(NIAID)が主導し、Nebraska大学と協力して実施する。」と発表。

※同治験は、394例の患者を、試験開始から15日目における症状の深刻度を評価。深刻度は、完全回復から死亡までの7段階の尺度で評価。最初の100例の被験者を評価した後に、評価基準が適切であるか再評価する。治験の結果次第では、レムデシビルが治療薬として、世界で初めて承認される見込み。

・2月26日、ギリアド社は、「第3相臨床試験を開始した。アジアを中心として、世界中から約1000例を組み入れる予定。世界各国の医療機関が参加のもと重症患者400人、中等症患者600人を対象とした臨床第3相(P3)試験を始める。」と発表。

※レムデシビルを5日間または10日間、静脈内投与し、発熱と酸素飽和度を指標として有効性を評価。

2)中国

・「レムデシビルは中国でも医師主導治験が進められ中国での試験は4月に結果が得られる見通し」(ギリアド社のリリース)。

・「中国ではカレトラの臨床試験が複数、実施中」(米国の臨床試験登録サイト「CrinicalTrials.gov」による)

だが中国上海公衆衛生臨床センターがまとめた最新の臨床データでは、新型肺炎の患者に投与しても、回復を早める効果が確認できなかったとしている。

・中国では2月28日時点でアビガンの臨床試験が4本進行中。

・「中国の医療機関の要請に応じて抗HIV薬「プレジコビックス」を提供し、同薬を使った臨床試験が行われている」(米ジョンソン・エンド・ジョンソンによる)

・中国では、抗マラリア薬の一つと、回復した人の血中に含まれる抗体を取り出し、患者に投与する血清療法で効果を確認したという報告がでている。ただ現状ではどちらも日本では使えない。

なお、血清療法は血液から異物を完全に除去することや量産が難しい。血清療法が専門の聖路加国際病院救急部の一二三亨副医長は「既存の抗ウイルス薬などと比べ、治療法として試す優先順位は低い」と指摘する。

・武漢ウイルス学研究所は細胞実験で、新型ウイルスの増殖を抑える効果を確認したという。世界保健機関(WHO)も「現時点で本当に治療効果があるとみられる唯一の薬」と期待を寄せる。

・他にも、抗マラリア薬「クロロキン」や抗ウイルス薬「インターフェロン」、抗インフルエンザウイルス薬「タミフル」や「ゾフルーザ」などが、中国で臨床試験が行われてる。

3)日本

・政府は国立国際医療研究センターを中心に研究班を立ち上げ、治療薬候補の検証を進めている。

注1)基本的に新薬は、臨床試験を経て効果や安全性を確かめてからしか多くの人には使えない。現状では試験的に限られた患者に使っているだけだ。国内の患者数は限られ、多くの候補薬は試せない。症例数を増やして開発速度を高めるためにも国際共同治験が必要だ。

注2)投与の基準作りも求められる。新型ウイルスの感染者のうち重症者は約15%で急激に悪くなる一方、約8割は軽症でおさまるといわれる。特別な治療をせず、自然に回復する例が多いわけだ。軽症者に投与すれば副作用の懸念がある。

・日本も米国のレムデシビル治験に加わる方針。

・国立国際医療研究センター(東京・新宿)を中心に、患者の「観察研究」として一部の医療機関でこれら3種類の薬剤の投与が始まっており、3月には、レムデシビルの承認申請に向けた医師主導治験がスタートする予定。

・日本感染症学会の指針によると、カレトラは国内では2月21日までに国立国際医療研究センターで7人の患者に投与されている。

・日本感染症学会は2月26日、3種類の薬剤のうち国内で承認されているカレトラとアビガンを新型コレラに使用する際の留意点などをまとめた指針を発表。

・アビガンはすでに備蓄がある。政府は新型インフルエンザの流行を想定し約200万人分を蓄えており、患者が増えた場合に対応しやすいのは強みだ。ただ、動物実験で胎児に奇形が生じることが知られており、新型インフルエンザの治療では、妊娠時の使用は禁忌となっている。

4)その他の薬効開発の動き

・米リジェネロン・ファーマシューティカルズが抗体医薬の開発に向けて米国保健福祉省(HHS)と提携。

?U. ワクチンの開発の動き

・モデルナ(米バイオベンチャー)は、開発中のコロナウイルスに対するワクチン「mRNA-1273」の治験薬を使って、米NIAIDが近くP1試験(18〜55歳の健康な男女45人を対象に実施する。ワクチンを4週間隔で2回投与)を行い安全性と免疫原性を評価する」と2月24日に公表。

・ノルウェーに本部を置く「感染症流行対策イノベーション連合(CEPI)」が、米イノビオ、豪クイーンズランド大、モデルナ・NIADI、独キュアバック——とパートナーシップを締結。

・英グラクソ・スミスクラインはアジュバント技術の提供でCEPIの開発プログラムに協力している。

・仏サノフィとJ&Jは、米HHS傘下の米国生物医学先端研究開発局(BARDA)と協力してワクチン開発を進めると発表。

・日本では、IDファーマ(アイロムグループ子会社)が、復旦大付属上海公衆衛生臨床センターと共同開発で合意。ワクチンの開発を目指す。

最後に

以上が新型肺炎に効く既存薬の特定作業(治験)の状況です。4月には何としても朗報を得たいものです。

それが世の中の正常を取り戻す早道であり株価回復の起爆剤になるものと信じます。

下記の関連記事もご覧いただければ幸いです。

株式投資妙味株

- 今(8/15)でも100株投資で妙味がある株主優待|「SFPホールディングス(3198)」飲食業(8月、2月権利)

- 今(8/14)でも100株投資で妙味がある株主優待|「クリエイト・レス(3387)」飲食業(8月、2月権利)

- 今(8/13)100株投資で妙味がある株主優待|「ラックランド(9612)」店舗企画(12,3,6,9月権利)

- 今(8/1)100株投資で妙味がある株主優待|「カッパ・クリエイト(7421)」飲食業(9月、3月権利)

- 今(7/31)なら100株投資で妙味がある株主優待株|「第一興商」(9月、3月権利)

- 今(7/29)なら100株のみ投資で妙味がある株主優待株|「藤田観光」ホテル業(12月、6月権利)

- 今(7/26)なら投資妙味がある株主優待株|「すかいらーく」飲食業(12月、6月権利)

- 今(7/23)なら投資妙味がある株主優待株|「梅の花」飲食業(10月、4月権利)

- 経営建て直し急務の飲食業「ヴィアH(9月、3月権利)」、今(7/22)なら投資妙味がある優待銘柄では?

- 低位株ながら今(7/21)なら投資妙味がある株主優待株|「東京一番F」飲食業(9月、3月権利)

- 今(7/19)なら投資妙味がある株主優待株|「ANA」空運業(9月、3月権利)

- 今(7/18)なら投資妙味がある株主優待株|「リンガーハット」飲食業(8月、2月権利)

- 今(7/17)なら投資妙味がある株主優待株|「ゼンショー」飲食業(9月、3月権利)

- 今(7/16)なら投資妙味がある株主優待株|「コシダカ」余暇S提供事業(8月権利)

- 今(7/11)なら投資妙味がある株主優待株|「サイゼリア」飲食業(8月権利)

- 今(7/10)なら投資妙味がある株主優待株|「アトム」飲食業(9月、3月権利)

- 今(7/7)なら投資妙味がある株主優待株|「コロワイド」飲食業(9月、3月権利)

【このカテゴリーの最新記事】

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image