2012年03月の記事

全23件 (23件中 1-23件目)

1

-

3月の成績。

さて早いもので3月も終わりました。早速今月の成績ですが対前年末比で+23.6%となりました。今年は対ベンチマークでは思ったような成績を出せていない状況ですが、今のところそう悪くもないとは思っています。今月は超主力の7605フジ・コーポレーションや2198アイ・ケイ・ケイの急騰がPFを引っ張ってくれましたが、その一方では急騰した銘柄を売却してより不人気で動いていないものへシフトしたこともあり、パフォーマンスは頭打ちともなりました。 次に今月の主な売買ですが、新規参戦が2685ポイント、2757オストジャパングループ、3053ペッパーフードサービス、4775総合メディカル、7625グローバルダイニング、7829サマンサジャパンリミテッド、8248ニッセンHD、8875東栄住宅、9855くろがねやの9銘柄、追加参戦が2128ノバレーゼ、2786サッポロドラッグストア、4298プロトコーポレーション、7516コーナン商事、8287マックスバリュ西日本、※※※※、※※※※の7銘柄でした。 売却のほうは、完全撤退が3398クスリのアオキ、8111ゴールドウイン、9678カナモトの3銘柄、部分撤退は1938日本リーテック、1960サンテック、2198アイ・ケイ・ケイ、3258常和HD、3331雑貨屋ブルドッグ、4928ノエビアHD、6630ヤーマン、7509アイエーグループ、7552ハピネット、7932ニッピ、7938リーガルコーポレーション、8127ヤマトインターナショナル、8306三菱UFJフィナンシャルグループ、8793NECキャピタル、9202ANA、9990東京デリカの16銘柄でした。また期中売買は4926シーボン1銘柄でした。 来月もいつも通り専門とする優待バリュー株に限りなく特化して、丁寧に戦って行きたいと考えています。

Mar 31, 2012

-

ヤーマン、優待エアバッグ作動中。

私のPF2位の超主力で、大物4月優待銘柄の6630ヤーマンの株価推移が1365円(+47円)と好調です。 ヤーマンは先日、超絶クソ内容の 第3四半期決算 を発表し、これが我々ホルダーの度肝を抜くような凄まじさで株価が1240円(-188円)と急落しました。 私はヤーマンを超主力としておりそのダメージは本当に深いものでしたし、この日記でも以前からヤーマンの魅力について様々な角度から分析してきたことから、結果として満天下に自らの銘柄分析能力の乏しさを広く知らしめることとなりました。ただ、私は生き恥を晒しながらもヤーマンを超主力としてホールドし続けてきました。 それは「ヤーマンはいずれ復活できる可能性が高い」とか、「なんだかんだ言っても地力のある会社だろう」という判断も少しはあったのですが、一番の理由はもっと単純で、「大物4月優待銘柄なので、3月優待が終われば優待権利取りに向けて株価は回復するだろう」ということでした。 これがいわゆる「優待エアバッグ(命名みきまる)」効果なわけですが、ヤーマンは現在無事にこのエアバッグが作動した状態となっています。 我々が何故この魑魅魍魎とした株式市場で比較的元気で長生き出来るのか、それはまさにこの「優待エアバッグ」が運転の下手さをカバーして瀕死の重傷や死亡事故から優待族を守ってくれるからですが、 私を含めほとんどの投資家というのは大体「自分が思っているよりは投資が下手」 なわけで、もっとこの「優待エアバッグ」効果を自らの安全のために使うべきであると考えています。 最近は各投資雑誌等でもますます優待株投資がメジャーなものとなってきているわけですが、ともするとその特集の内容は「優待タダ取り」を推奨するものだったり、ファンダメンタルズを無視してただ単に優待内容が華美な銘柄を勧めたりと、本来の優待株バリュー株投資が持つ安全性や輝きを適切に伝えられていないと感じることが多くなってきています。 また逆に有力なバリュー株投資家の中には、「優待族は死んで欲しい」とか「優待制度は廃止すべきだ」、もしくは「優待制度の害悪を広く知らしめるためにあえてタダ取りをしました」などというような意見を述べられる方も増えてきています。 上記のような考え方と言うのは私に言わせればあまりにも極端です。株主優待というのは日本の株式市場に根付いた極めて良い制度であり、会社側・投資家サイドそれぞれに何らかのメリットがあるからこそここまで広く普及しているわけです。 そしてこの優待バリュー株投資は、資金力や情報量にハンディのある我々個人投資家にとってはPFの総合利回りや安全性を高め、そして何よりも株式投資を無類に楽しいものにしてくれるという大きなメリットがあります。私は優待族代表としてこれからも「優待バリュー株投資」の素晴らしさを適切に発信していきたいと考えています。

Mar 29, 2012

-

ドラゴンボールは飛び散って。

今日は3月優待銘柄の権利付き最終売買日でした。忙しかった優待族の方も多かったと思います。私自身はいわゆる「優待タダ取り」はしない投資家(信用取引をしないことを自己ルールにしている)なので、それほどの慌しさは無かったのですが、3月優待銘柄と言うのはとにかく数が多く当然PF上位にもたくさんあるので、優待権利落ちが激しそうな銘柄・指標的に高くなり上位で保有していくことが難しくなった銘柄・成長力の乏しい銘柄などを中心にかなり売却しました。 具体的には、1938日本リーテック、1960サンテック、3258常和HD、4928ノエビアHD、7552ハピネット、7938リーガルコーポ、8793NECキャピ、9990東京デリカなどの、この1年間私のPFを支えてきた主力・準主力銘柄群のポジションをかなり圧縮しました。 3月優待権利落ちで大きく値下がりして準主力以上に復帰できる銘柄もあるでしょうが、戦闘力不足でもう2度と「優待株いけす」から脱出できない銘柄もあるだろうと思います。苦労して集めてきた珠玉のドラゴンボールはここで一旦飛び散って霧散し、明日からはまた新しいドラゴンボールを探す旅が始まります。フレッシュな視点で謙虚に柔軟に、新しい主力株候補を探して行きたいと考えています。

Mar 27, 2012

-

PF概況166位、アズワン。

さて今日もPF概況シリーズです。 166位 7476 アズワン (東1、9月優待) △ PF時価総額166位の中堅銘柄は、理化学機器・用品卸でトップのアズワンです。 現在の株価は1943円、PBR1.05、株主持分比率は62.7%と良好、今期予想PER14.89、配当利回り2.3%(44円)、総合利回り3.8%(44+30=74円)で、優待は100株保有で3000円相当のグルメギフト商品です。 上記の選択肢の中から今期は私は、 このさつまあげを選択しました。 わさび醤油をつけて食べましたが、柔らかく中の野菜の風味も豊かでとっても美味しかったです。 アズワンは東証1部銘柄としてまさに平均的なファンダメンタルズですが、総合利回りはまずまずですし、PF中堅銘柄としてのんびりとホールドしていくのには特段の問題は無いと考えています。

Mar 27, 2012

-

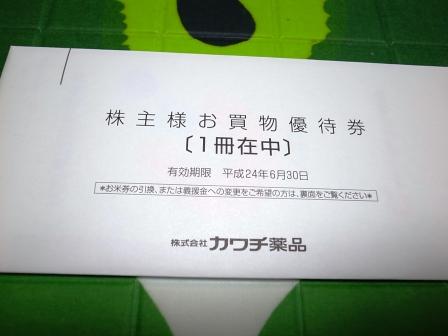

PF概況165位、カワチ薬品。

さて今日は通常のPF概況シリーズです。 165位 2664 カワチ薬品 (東1、3月優待) ◎ PF全392銘柄中時価総額165位の中堅銘柄は、栃木地盤の大手ドラッグストアのカワチ薬品です。現在の株価は1862円、PBR0.50、株主持分比率51.8%、今期予想PER8.80、配当利回り2.2%(40円)、総合利回り3.3~4.3%(40+22~40=62~80円)で、優待は100株保有で5000円相当の優待券です。 優待券のヤフオク平均落札価格は額面の80%、ヤフオクで捌くのがめんどくさい人は優待券を返送すると5キロ分のお米券と交換して貰えます。 ドラッグストア業界は割安株の宝庫ですが、ここも未だに魅力的な水準であると思います。これからも優待を楽しみに気長にホールドして応援していく予定です。

Mar 26, 2012

-

主力株概況14位、コーナン商事。

最近の相場環境の好調を受けて、私は「上がってしまったものを売り、より不人気で株価が動いていない優待バリュー株へのシフト」を必死に進めており、主力下位銘柄の内容が激変してきています。 こういった投資行動は過去の自分の経験上短期的には間違いなくパフォーマンスを悪化させるのですが、結局私は「その瞬間のパフォーマンスよりも市場でとにかく1日でも長生きする。頓死しない。」ことを一番に重視している投資家なのだろうと思います。こういった性質なので私はこの悲惨な投資環境だった10年間以上を日本株市場で元気に生き抜くことが出来たのでしょうし、逆にどこかで大勝してアーリーリタイアメントをすることも出来なかったのでしょう。 それでももちろん私もより良好なパフォーマンスは喉から手が出るほど欲しいわけで、最近はほぼ24時間例えば「今からまだ2786サツドラ買い乗せできるかな? いやでも来期の会社予想やっぱり弱気だったし一旦押すかな?。」とか、「3395サンマルクHDは優待権利落ちで安いところがあったら準主力に出来るかな? でも前からエクセレントカンパニーではあるけど成長力がちょっと弱いし、買っても他の投資家の方が乗ってこないかもな。」などと、必死に考え続けています。今、まさにこの瞬間にもいくつかの銘柄を書き並べてその内どれを主力に昇格させるかを最終決断しようとしているのですが、朝からもう何時間も思索を続けて煮詰まってきたので、ちょっと息抜きに主力株概況シリーズを書いています。 (笑) 14位 7516 コーナン商事 (東1、2月優待) ◎◎ 保有全390銘柄中、時価総額14位の主力には、ホームセンター業界4位で大阪地盤のコーナン商事 が「優待株いけす」から発掘されて前回の圏外から初登場しました。 現在の株価は1243円、PBR0.57、株主持分比率は30.2%、今期予想PER4.44、配当利回り2.3%(28円)、総合利回り3.1%(28+10=38円)で、優待は100株保有で1000円相当の自社商品券です。 最近と言うかこの数年のことですが、バリュー投資家の方のポートフォリオにドラッグストア銘柄が多く登場するようになりました。DS業界には確かに割安銘柄が多いので当然とは思うのですが、実はあまり話題にはならないですがホームセンター業界にも割安株というのは多いんですね。 昨年の業界売上高ランキングを見ても、 1位 3050 DCMHD PBR0.60 ×PER11.14=6.683位 8218 コメリ PBR1.02 ×PER12.85=13.104位 7516 コーナン商事 PBR0.57× PER4.44=2.535位 2790 ナフコ PBR0.39× PER6.68=2.606位 8168 ケーヨー PBR0.78 ×PER12.70=9.908位 8184 島忠 PER0.55 ×PER10.53=5.7911位 9842 アークランドサカモト PBR0.78×PER6.97=5.44 (数値は3月25日現在) 業界トップのDCMホールディングスからして安いですし、どの銘柄も魅力的な株価位置です。中でも4位のコーナン商事はその規模の大きさを考えると総合戦闘力が一番高いと考え、PFの「ホームセンター業界特別選抜枠」で主力の一角としました。ただ、コーナン商事以外でも例えば業界5位の2790ナフコには大株主に不人気割安株で良く見かける「BBHフォー・フィディリティー・ロープライスストック」が登場していますし、成長力を考え合わせると11位の9842アークランドサカモトも魅力的な銘柄と思います。ま、両社とも非優待株なので私は買いませんが。(笑) コーナン商事はもう何年も売上高はヨコヨコで、パッと見ると完全に成長力を失った「うら寂れた負け組ホームセンター」にしか見えませんが、 円高を利した海外直輸入商品の販売強化により、この数年飛躍的に利益率を改善してきています。前期2012年2月期は東日本大震災後の特需もあり素晴らしい業績(最終数値は未確定)でしたが、私見では今期2013年2月期も前期並みに近い業績は出せるものと現段階では見ています。実際の業績推移がどうなるのか、主力として楽しく厳しく見守っていこうと考えています。

Mar 25, 2012

-

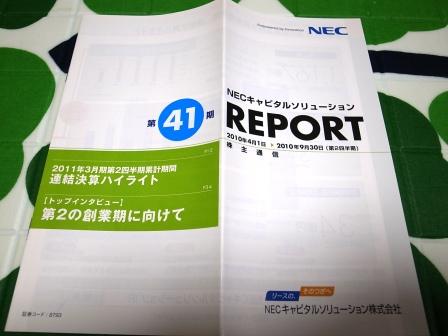

主力株概況13位、NECキャピタルソリューション。

さて今日も主力株概況シリーズです。 13位 8793 NECキャピタルソリューション (東1、3月優待) ◎◎ PF時価総額13位の主力は、NECの持分法適用会社でNEC関連が6割強を占めるNECキャピタルソリューションです。現在の株価は1353円、PBR0.44、株主持分比率8.8%、今期予想PER5.30、配当利回り3.3%(44円)、総合利回り4.7%(44+20=64円)で、優待は100株保有で2000円相当のカタログギフトです。1年以上の継続保有で優待は3000円相当にランクアップします。 ちなみに人気ランキングは、 上記のようになっています。 私自身は前回は上記の豊富な選択肢の中から、 このフィンランド発祥で世界No1のハサミメーカー、フィスカース社の「園芸万能はさみ」を選択しました。凄い切れ味で大満足です。 リース関連銘柄というのはどこも割安に放置されています。それは「リース会計基準の見直し」に伴うリース離れが投資家に嫌気されてのことなのですが、それにしても同業他社と較べてもNECキャピは非常に安いなあと思います。8424芙蓉総合リースもかなり安いですが、総合的に見るとNECキャピの方が更に安い感じがしますね。 今期は破綻したエルピーダ関連の引当金計上があり最終利益は抑えられそうですが、それでも指標的に安いことには変わりませんし、これからも優待を楽しみにPF上位銘柄としてホールドしていく予定です。

Mar 24, 2012

-

主力株概況12位、ヴィレッジヴァンガードコーポレーション。

さて今日は主力株概況シリーズです。 PF時価総額35位くらいまでの主力・準主力銘柄は私の投資成績に直結するのでとにかく大切です。PF上位としてホールドしている理由を皆様に自信を持って簡潔に分かりやすく説明できるかどうかがポイントで、それが出来ないような銘柄は主力としてはホールドしていけません。そういうダメな子はPF下位の「優待株いけす」に落とすしかありません。 そのため、この主力株概況シリーズは「自分自身との真剣勝負」という側面が強くあります。文章に気合が入り「買い煽り色」が強くなってしまうことがあるかもしれませんが、自分としては極力客観的に冷静に書いているつもりではいますし、皆様に「なるほど、みきまるの言うことにも一理あるよな。」と思って頂けるような銘柄でなければそもそも主力に出来ないわけなので御了承よろしくお願いいたします。 12位 2769 ヴィレッジヴァンガードコーポレーション (JQS、非優待株) ◎◎ 保有全390銘柄中時価総額12位の主力は、「遊べる本屋」を全国展開しているヴィレッジヴァンガードコーポレーションです。 現在の株価は133500円、PBR0.63、株主持分比率53.8%、予想PER5.55、配当利回り1.1%(1400円)で、優待はありません。私は以前からヴィレッジヴァンガードの大ファンで常に店舗に入り浸っており、「今の株価位置なら主力として応援したい」と考えて、非優待株としては極めて異例なことではありますが主力の一角としています。 ヴィレヴァンは非優待株なので保有していての楽しみは全くありません。お店では毎年たくさんのバラエティ豊かな福袋が発売されるので、それを優待にしてくれたらいいのになあといつも思いますが、今のところは期待薄のようです。 今日は、そのヴィレヴァンの福袋の実際をちょっと見てみましょう。 今年のお正月には、この2000円の福袋を実際に買ってみました。 その中身は、、、、、、 クス玉+お菓子でした。楽しい内容ではありますが、「あぁ、これで2000円ならしっかり利益出るだろうな。」と感じるレベルで原価は安そうでした。(笑) ヴィレヴァンは会社としては非常に優秀でどんなに既存店がイマイチでも毎年しっかりと利益を出しているのですが、その一端はこの福袋からも伺えました。 ヴィレヴァンが売っているのは店舗内を歩いての「わくわく感やどきどき感」なわけですが、それとは対照的に実際のビジネスは非常にクールにドライにクレバーに行っているんですね。 ヴィレヴァンは既存店の月次推移は97~98%と可もなく不可もちょっとありと言った程度ですが、積極的な新規出店は続いており、その商売の巧みさも相まってまずまずの成長力も維持しています。指標的な割安感は十分に濃厚ですし、これで優待株だったら超主力で自信を持って勝負できるんですけどね。。。。非優待株なのが本当に残念です。

Mar 22, 2012

-

PF概況164位、英和。

さて今日もPF概況シリーズです。 164位 9857 英和 (大2、3月優待) ◎ PF164位は、計測・制御機器中心の技術専門商社の英和です。 現在の株価は367円、PBR0.36、株主持分比率は39.4%、今期予想PER7.66、配当利回り2.7%(10円)、総合利回り3.3%(10+2=12円)で、優待は500株保有で1000円相当のオリジナルクオカードです。 英和はこのところ業績が急回復しており、またかなり上昇したものの未だにまずまずの低PBRでもあります。これからも優待を楽しみにPF中位銘柄としてのんびりとホールドしていく予定です。

Mar 21, 2012

-

主力株概況11位、リーガルコーポレーション。

いやあ、このところどの銘柄もピンポン玉のように上がり、確信を持って買える銘柄が急速に減ってきていますね。さてそんな中ですが今日は主力株概況シリーズです。 11位 7938 リーガルコーポレーション (JQS、3月優待) ◎ PF時価総額11位の主力は、紳士靴・婦人靴製造&卸・直営のリーガルコーポレーションです。 現在の株価は244円、PBR0.91、株主持分比率31.4%、今期予想PER5.47、配当利回り1.2%(3円)、総合利回り2.9%(3+4=7円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は1000株保有で5000円相当の優待券です。 優待券を実際にお店で使って買った靴です。造りもしっかりしておりクオリティが高いですね。 ↓ リーガルコーポレーションは業績が回復し久方振りに株価好調です。持ち株の一部は優待権利前にPFリバランスのために売却の予定ですが、お互いが筆頭株主にもなっている兄弟会社の7932ニッピ(一部利喰って現在PF35位の準主力)と共に、これからもPF上位銘柄としてホールドしていく予定です。

Mar 20, 2012

-

PF概況163位、サカイ引越センター。

さて今日は久々にPF概況シリーズです。 163位 9039 サカイ引越センター (大1、3月優待) ◎ PF時価総額163位の中堅銘柄は、引越し専業首位のサカイ引越センターです。 現在の株価は1825円、PBR0.61、株主持分比率は63.6%、今期予想PER5.95、配当利回り3.3%(60円)、総合利回り4.7%(60+25=85円)で、優待は100株保有でお米5キロです。 サカイ引越センターは、ネット上では良く「ブラック企業だ」というような指摘を見かけますが、だからこそかもしれないですが指標的には極めて割安です。 私は5年程前に引越しをした時にサカイ引越センターに電話してみたことがあるのですが、「全部お任せコースだと200000円」で、混んでいるので日付指定は受けられないという厳しい条件でした。 そこでしょうがなく地元の零細引っ越し業者2社に電話して見積もりに来てもらうと、1社はサカイと同じ全てお任せコースで125000円と安くなり、もう1社は70000円、しかも一応値切ってみたら65000円!になったことがありました。そして、結局この65000円の業者に実際の引越しをお願いしたのですが、全く問題はありませんでした。 私はこのときの経験から、「サカイ引越センターはなかなかナイスな営業をしている。毎年の高い営業利益率は伊達じゃない。投資家としては安心してホールドしていけるな」と実感しています。(笑) 非常にタフな企業と思いますし、これからもサカイ引越センターの戦い振りを優待を楽しみにしながらのんびりと見守っていく予定です。

Mar 19, 2012

-

くろがねやへ参戦。

本日、甲府地盤の中堅ホームセンターの9855くろがねや(東2、5月優待)へ参戦しました。昨日、優待改善 の発表があり、店舗のある山梨、神奈川、東京以外の株主に山梨産ワインが戴ける様になったからです。 現在の株価は321円、PBR0.41、株主持分比率は52.4%、今期予想PER14.27、配当利回り3.7%(12円)、総合利回り6.9%(12+10=22円)で、優待は100株保有で1000円相当の山梨県産ワイン、店舗のある県の株主には2000円相当の優待割引券です。 くろがねやは今回の優待改善で店舗の無い所に住んでいる優待族にとっても総合利回りが高くなりましたし、貴重で稀少な5月優待銘柄でもあります。 まだ買っていない優待族の方は十分に参戦を検討できる株価位置ではないか?と思うのですが、皆様の御評価はいかがでしょうか?

Mar 16, 2012

-

主力株概況10位、ヤマトインターナショナル。

最近は四季報発売を受けて新たな主力株候補の発掘に血道を上げる日々が続いています。ただ、新しい主力株は当然のことながら今現在の自分の主力株を超える総合戦闘力を持っていなくてはならないわけであり、なかなかそんな銘柄は簡単には見つかりません。 そこで新たな主力候補銘柄と比較吟味をする意味も含めて、今日も主力株概況シリーズを続けます。 10位 8127 ヤマトインターナショナル (東1、8月優待) ◎◎ PF時価総額10位は、「クロコダイル」、「エーグル」が主力ブランドの中堅アパレル、ヤマトインターナショナルです。 現在の株価は394円、PBR0.40、株主持分比率は68.9%と良好、今期予想PER8.06、配当利回り4.6%(16円)、総合利回り6.6%(16+10=26円)で優待は100株保有で1000円相当、500株保有で3000円相当の自社製品です。 昨年2011年度の500株優待品は、「クロコダイル靴下+2ウェイネックウォーマー+フリースマフラー」でした。 使用法の図説を見て、 私が実際に試してみました。 じゃーん、このブログを始めて6年、初めての素顔公開です。(笑) ちなみに、2010年度の500株優待品の「クロコダイル靴下+膝掛け用ブランケット」も、 2009年度の500株優待品の「クロコダイル靴下+エーグルバスタオル」も、 全て今でも元気に愛用中です。ヤマトインターナショナルの商品というのは丈夫に作ってあり、とっても長持ちするんですね。 ヤマトインターナショナルは成長力が弱く大きな値上がりを狙えるというタイプの銘柄ではありませんが、財務状態が良く低PBRで(資産バリュー)、かつ優待に力があり総合利回りも高い(優待バリュー)という一定の魅力があります。 総合点が高くバランスの取れた欠点の少ない優待バリュー株であると評価しており、よほどの株価急騰が無い限りは(まずないでしょうが)、これからも主力の一角してゆったりとホールドしていく予定です。

Mar 15, 2012

-

ヤーマンの急落に思う。

本日、私のPF2位の超主力の6630ヤーマン(東1、4月優待) が11時50分に第3四半期決算 を発表したのですが、これが我々ホルダーの度肝を抜くようなひどい内容で株価が急落(終値1240円、-188円)しました。 例年ヤーマンの3Qは閑散期にあたりあまり利益は出ないのですが、今期は売り上げの伸び悩み、利益率の低下が激しく非常に悪い内容でした。会社側は広告費が嵩んだことを理由としていますが、おそらく秋冬の目玉商品として勝負していた「うるおいステーション」がコケたのではないか?と個人的には考えています。 ヤーマンは「美容家電」というニッチなジャンルで高成長を続ける魅力的な銘柄で、その「ぼったくりパワー」の高さからくるやや妖しげな輝きもあり、最近は歴戦のバリュー投資家の方の参戦も相次いでいました。それもあり、3Qの想定外の悪さを見て機敏に大きく売られたのかな?と推察しています。 株式市場ではこのような「想定外」のことは常に起こりえます。ヤーマンは今回は通期業績予想を据え置いていますが、今後の大幅下方修正は必至の状況であり、一時的には株価は1000円前後まで下落しても全く不思議ではないと思います。 超主力のヤーマンの株価急落は非常に手痛いダメージでしたが、私は今後の株価推移をある意味楽しみにしています。ヤーマンにはまずまず魅力的な株主優待 1000株優待品(30000円相当) 100株優待品(12000円相当) が付いており、株価急落時にはそれがどこかでは「エアバッグ」として作動してくれるからです。 我々が何故この魑魅魍魎とした株式市場で比較的元気で長生き出来るのか、それはまさにこの「優待エアバッグ」が個人の運転の下手さをカバーして、瀕死の重傷や死亡事故から優待族を守ってくれるからです。 果たしてヤーマンの「優待エアバッグ」効果がどれほどのものなのか、それはどの株価水準で発動されるのか、楽しく見守っていこうと思っています。

Mar 14, 2012

-

主力株概況9位、ベルパーク。

さて今日は主力株概況シリーズです。 9位 9441 ベルパーク (JQS、12月優待) ◎◎◎ PF全389銘柄中、時価総額9位の主力は、ソフトバンク専売の携帯電話販売代理店のベルパークです。 現在の株価は114200円、PBR0.69、株主持分比率49.4%、予想PER4.64、配当利回り2.3%(2600円)、総合利回り4.0%(2600+2000円)で、優待は1株保有で12月株主に2000円相当のクオカードです。毎回工夫を凝らしたデザインで楽しいですし、携帯電話の進化の歴史がそのままクオカードになっている感じで興味深いですね。 ベルパークは利益水準がソフトバンクの動向・政策次第で大きく変動することや、その慢性的な低配当政策もあって万年不人気銘柄になりつつありますが、2月14日発表の決算 も順当なものであり、十分な指標的な割安感と売上高の伸張を維持しています。また3月12日に発売になった新四季報の内容も掲載全3583銘柄の中でトップクラスのものと感じており、私としては主力の一角として自信と確信を持ってホールドしていける銘柄であると考えています。またソフトバンクが高品質周波数帯(プラチナバンド)を獲得したこともベルパークには追い風になるものと考えています。 ベルパークは過去、新型iphoneの発表時に株式市場で注目されて株価が上昇してきました。2008年7月のiphone3G、2009年6月のiphone3GS、2010年6月のiphone4、いずれの場合も急騰した(いわゆる「ベルパーク祭り」)のですが、昨年はauとの併売になったことが嫌気されてiphone4S発売時には株価は動きませんでした。 今年はiphone5がおそらく登場するでしょうが、もう2度とお祭りはないのか?それともプチ噴火くらいはあるのか? 楽しみに見守っていこうと思っています。

Mar 13, 2012

-

新四季報、発売!

さて、新四季報(2012年2集 春号)がいよいよ本日発売となりました。 最近は相場環境が非常に良好なのでいわゆる「四季報相場」もあるかもしれないですし、いつも以上に大切な四季報ですね。 そのため私もお昼休みに猛ダッシュで本屋さんに出かけて買ってきました。 今日はPF上位銘柄の新四季報のコメント・評価をひたすら読み込んでいました。PF1位の7605フジ・コーポレーションは個人的には「四季報予想よりも今期はもう少し業績が上ブレするんじゃないかな?」とか、逆にPF3位の2198アイ・ケイ・ケイの2013年10月期は、「少し強気すぎないかな? 本当にそこまで行くかな?」 とか、ちょっと自分の予想とずれを感じる部分もありましたが、大まかには想定線の内容でした。 今日の相場を見ていると、2198アイ・ケイ・ケイ、3073ダイヤモンドダイニング、3344ワンダーコーポレーション、9441ベルパークなど、明らかに「四季報の内容が良かったことを受けて買われているんだろう。」と感じる銘柄もありましたが、逆に四季報の内容が極めて良かったのにマグロのようにぴくりとも動かない4298プロトコーポレーションのような銘柄もありました。 四季報発売直後というのは、記事の内容に敏感に反応する銘柄、数日経って遅れて反応する銘柄、全く反応しない銘柄、そもそも四季報の内容が「ちゃんと取材して書いてるのかなあ?」と疑われるような信頼性に欠ける銘柄(特に小型株に多い)など様々あり、非常に面白いですね。 皆様も「四季報の内容が良い割りに全然上がってないよー」という銘柄がありましたら、是非御教授下さい。

Mar 12, 2012

-

主力株概況8位、ノバレーゼ。

さて今日は久々に主力株概況シリーズです。 8位 2128 ノバレーゼ (東1、12月優待) ◎◎ PF時価総額8位の主力には、ゲストハウスウェディング運営のノバレーゼが買い増しにより前回の26位からジャンプアップしてきました。 現在の株価は52700円、PBR0.99、株主持分比率は61.0%、今期予想PER6.16、配当利回り4.7%(2500円)、総合利回り6.6%(2500+1000=3500円)で、優待は1株保有で1000円相当のクオカード プラス、自社レストランで使用できる30%割引優待券です。 ノバレーゼは、前期は上半期に集中した新規出店に伴う先行費用の発生や、建物の耐用年数見直しに伴う減価償却費の増加、東日本大震災の影響による稼働率の低下等があり厳しい業績推移でしたが、今期は成長軌道に復帰できると現在のところ考えています。また最近はどの銘柄も高くなってしまいましたが、ノバレーゼは相対的に出遅れていると考え、総合的に考えて主力で勝負できるポテンシャルがあると見て大きく買い増ししました。 私は仲の良い温泉仲間の社長さんでまさにゲストハウスウェディング事業を手掛けている 方がいるのですが、先日サウナでお喋りしていてちょうどゲストハウスウェディングの話になりました。社長さんがいうには、「みきまるさん、そんなものホテルの唯一の稼ぎ頭だった婚礼部門だけをガキーンと切り出してきて、美味しいところだけをビジネスにしようっていうんだから、あんまり大きな声じゃ言えないけどぶっちゃけ結構儲かるよ。だから最近はホテルのほうもこっちの手法を真似て、とにかく入り口を独立させて個別感を出さないといけないってスペースを小分け小分けにしてプレミアム感を出そうとして必死になってる。とにかく面白くてアツい業界だよ。」とのことでした。 ま、ウェディング業界と言うのは未だガリバー企業が存在しない戦国時代が続いており、まだまだ個別企業が成長できる余地は大きいと思います。私はPF3位の2198アイ・ケイ・ケイ(ただしこのところの株価急騰でPFリバランスのために持ち株の3分の1程を売却後)、そしてPF8位のノバレーゼ、この2つの若いゲストハウス型ウェディング会社を主力として応援して行こうと考えています。

Mar 11, 2012

-

最近は。

相場環境がとにかくいいですね。私のPFも超主力の2198アイ・ケイ・ケイや主力の3331雑貨屋ブルドックなどが爆騰しそれは大変結構なことなのですが、急騰した株は当然ポジション調整のために少しずつ売り上がっているのでこのところキャッシュポジションがどんどん積み上がってきています。私にとっては非常に苦手でかつ危険な状態です。 というのは、「小人閑居して不善を成す 」 のことわざ通り、へっぽこ投資家の私はキャッシュが余ってくると妙にソワソワして脇が甘くなってしまい、しょうもない銘柄をしょうもない値段で買ってしまって結局次の下げ相場で儲けを吐き出してしまうということが昔から多々あったんですね。 そのため今回は、「とにかく落ち着いて、不人気で株価はすぐには上昇しそうに無いけれど、指標的な割安さと成長力をしっかりと併せ持ち下値が固いと考えられる銘柄だけ買い増ししよう。」と強く心掛けています。 具体的には、 2128 ノバレーゼ (ゲストハウスウェディング銘柄は2196エスクリも2198IKKも既に急騰したが、ここだけ動いていない) 4298 プロトコーポレーション (指標的な割安さ、成長力、優待力のバランスが良く、しかもそのレベルが非常に高い) 4775 総合メディカル (指標的にまずまず安いし、成長力も高い) 8287 マックスバリュ西日本 (2月優待権利落ちで株価軟調だが、指標的に安く、程々の成長力もあり、更に総合利回りが高い) あたりの銘柄を大きく買い増ししました。 皆様も他に「この銘柄が出遅れてるよ」等という物がありましたら、是非御教授下さい。

Mar 9, 2012

-

PF概況162位、日本製紙グループ本社。

さて今日はポートフォリオ概況シリーズです。 162位 3893 日本製紙グループ本社 (東1、3月優待) 今期××→来期△ PF162位は、洋紙トップで王子製紙と並び業界2強の一角の日本製紙グループ本社です。 現在の株価は1853円、PBR0.58、株主持分比率23.6%、今期最終赤字予想、配当利回り1.6%(30円)、総合利回り2.7%(30+20=50円)で、優待は100株保有で2000円相当の自社グループ会社製品詰め合わせです。 非常に使いやすくて実用的な優待品でした。ちょっと驚いたのは「クリネックス 至高のティッシュー」で、その柔らかさ・肌触りはまさに至高の輝き、今まで体験したことの無い滑らかさでした。 日本製紙グループ本社は今期は主力の石巻工場の被災もあり悲惨な業績に落ち込みましたが、回復の兆しも見えてきています。困難で苦しい状況下でも優待廃止や改悪が無かったことを私は高く評価しています。苦難を脱し業績が回復する日まで、ホルダーとして粘り強く応援して行こうと考えています。

Mar 8, 2012

-

オストジャパングループへ参戦。

先日の日記のコメント欄でkkkさんに教えて頂いた、札幌地盤の調剤薬局チェーンの2757オストジャパングループ(札幌アンビシャス、6月優待)へ本日参戦しました。 現在の株価は276円、PBR0.60、株主持分比率は33.8%、今期予想PER3.02、配当利回り1.5%(4円)、総合利回り5.1%(4+10=14円、優待品は額面の50%で換算)で、優待は100株保有で2000円相当の自社子会社取り扱い商品詰め合わせです。 札幌アンビシャスや名証セントレックスなどの地方の新興市場は玉石混合というか、実際のところはほとんどが石ころというか(笑)、ロクな銘柄がないのは周知の事実で、私も過去色々と手痛い目にあってきましたが、果たしてこのオストジャパングループはどうでしょうか? 優待を楽しみに慎重に業績推移を見守って行きたいと考えています。

Mar 6, 2012

-

サマンサタバサジャパンリミテッドへ参戦。

本日、「サマンサタバサ」のバッグで成長し、宣伝にたくさんの有名芸能人を起用することで知られる、7829サマンサタバサジャパンリミテッド(東マザーズ、2・8月優待)へ参戦しました。 サマンサタバサは、先日 社長さんに関するゴシップ記事 が一部週刊誌に出て株価が急落しましたが、株価も大体落ち着いてきたようなので優待狙いで1枚だけ拾いました。 現在の株価は54600円、PBR1.13、株主持分比率は43.4%、今期予想PER13.2、配当利回り2.9%(1600円)で、優待は1株保有で年2回優待特別価格販売会招待です。 サマンサの社長さんにはその有り余る情熱を是非本業に傾けて頑張って戴きたいと考えています。(笑)

Mar 5, 2012

-

PF概況161位、ユニバーサルエンタテインメント。

さて今日はPF概況シリーズです。 161位 6425 ユニバーサルエンターテインメント (JQS、3月隠れ優待株) ○~◎◎? PF時価総額161位は、パチスロ大手でアメリカのウィン社と組んで (しかし最近喧嘩別れか?) カジノホテルに傾倒しているユニバーサルエンターテインメント(旧アルゼ)です。 現在の株価は1730円、PBR1.00、株主持分比率は83.6%と鉄壁、今期予想PER4.87、配当利回り5.5%(100円)です。 2月20日にウィンリゾーツ社がユニバEを株主として不適格であると判断し、Aruze USA Incが保有するウィン・リゾーツ社株式(19.6%)を大幅ディスカウントして強制的に買い戻すことを決定したのですが、このニュースを受けてユニバーサルエンターテインメントは一時的に急落しました。 私はその時に久方振りにユニバEを買い戻したのですが、それにはある理由がありました。ユニバは元々隠れ優待株であり、毎年趣向を凝らしたオリジナリティ溢れる秘密の優待品を戴けました。 私は2009年には、オリジナルUSBデジタルフォトフレームを、 2010年にはテーブル等の身近なものをスピーカーに変身させる不思議なアイテムであるサウンドエッグを、 戴いて楽しく過ごしてきたのですが、ユニバEは元々業績の変動が激しくて非常に苦手なタイプの銘柄だったこともあり、株価が急騰した時に手放して以来買い戻せなくなっていました。 ところが悪いことに、2011年の隠れ優待品がカッコイイ株主優待限定のジャイロ機能搭載の高級ラジコンヘリコプターだったのです。私はどなたかのブログでその写真を見た瞬間に「しまった、このラジコンヘリは絶対欲しかった。ユニバEはやっぱり自分にとって必要な銘柄だった。チャンスがあれば絶対に買い戻そう。」と決意し、その後ずっと長い間その機会を伺っていたのです。 ユニバの隠れ優待は過去3年間を見ると、大体時価10000円前後はする太っ腹の内容です。なので、今期も隠れ優待があると仮定すると総合利回りは10.6%(100+100=200円)となります。 果たして今年も本当に隠れ優待があるのかを楽しみに、ユニバーサルエンターテインメントを再びホールドしていきたいと考えています。

Mar 3, 2012

-

総合メディカルへ参戦。

先日の日記のコメント欄でTMさんに教えて頂いた、調剤薬局が主力の総合メディカル(4775、東1)へ本日参戦しました。TMさん有難う御座いました。 現在の株価は2556円、PBR1.01、株主持分比率は38.5%、今期予想PER7.69、配当利回り2.7%(70円)、総合利回り3.9%(70+30=100円、優待は額面の50%で換算)で、優待は100株保有で6000円相当の自社商品です。 また長期株主優遇優待制度もあり 1年以上の継続保有で5000円相当の健康機器 3年以上の継続保有で10000円相当の健康機器 も戴けます。 総合メディカルは成長力・指標的な割安さ・優待力のバランスが高いレベルで取れた非常に良い銘柄と思います。私は何故か今まで完全に見逃していましたが、優待族としてちょっとどうかしていたと感じるほどです。今後、優待を楽しみに末永くホールドして応援して行きたいと考えています。

Mar 2, 2012

全23件 (23件中 1-23件目)

1