2012年09月の記事

全28件 (28件中 1-28件目)

1

-

主力株概況45位、リーガルコーポレーション。

さて今日もPF上位銘柄を紹介する主力株概況シリーズです。 45位 7938 リーガルコーポレーション (JQS、3月優待) ◎ PF時価総額45位の上位銘柄は、紳士靴・婦人靴製造&卸・直営のリーガルコーポレーションです。今年の前半戦では主力の一角として勝負していたのですが、株価急騰で一部を手放し現在は保有コスト0分の恩株のみが残る状態です。 現在の株価は234円、PBR0.71、株主持分比率33.8%、今期予想PER4.47、配当利回り1.3%(3円)、総合利回り3.0%(3+4=7円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は1000株保有で5000円相当の優待券です。 優待券を実際にお店で使って買った靴です。造りもしっかりしておりクオリティが高いですね。 ↓ リーガルコーポレーションは業績が回復し、株価急騰後の現在でも指標的な割安感を維持しています。また、お互いが筆頭株主にもなっている兄弟会社の7932ニッピと共にMBOの可能性もあると考えており、これからも優待を楽しみにホールドしていく予定です。

Sep 30, 2012

-

何故「東証2部+優待株」は勝ちやすいのか? (主力株概況44位、内外トランスライン。)

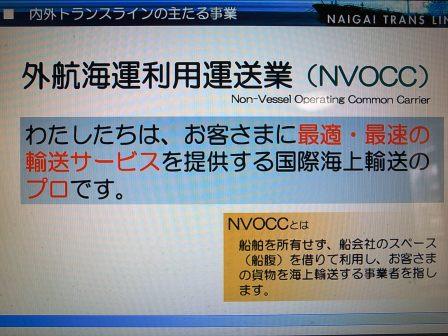

さて今日はPF上位銘柄を紹介する、主力株概況シリーズです。 44位 9384 内外トランスライン (東2、12月優待) ◎ PF44位には、7月30日に優待新設を発表した、独立系の国際海上輸出混載首位の内外トランスラインが初登場しました。 現在の株価は900円、PBR0.90、株主持分比率は77.9%と良好、今期予想PER6.06、配当利回り3.1%(27.5円)、総合利回り5.8%(27.5+25=52.5円)で、優待は100株保有で2500円相当のカタログギフトです。 内外トランスラインは、リスクの少ないビジネスモデルと、 まずまずの成長力を有する、 なかなか魅力的な優待バリュー株と思います。 私は優待新設時に1枚買ったものの、その後は「優待株いけす」に漬けたままの状態でした。ただ、しばらく前の日記のコメント欄で「根強いファン」さんに内外トランスラインの戦闘力の高さを指摘され、その時は深く考えなかったのですが、しばらくしてから「ちょっと待てよ。確かに内外トランスラインは勝てる優待バリュー株の条件を割りと満たしてるぞ。」と考え直し、準主力候補の1つとして買い増ししました。 しばらく前に東証1部昇格を果たして株価が急騰した4928ノエビアHDもそうでしたが、 「東証2部+優待株」という組み合わせは、体感的に勝てる可能性が非常に高い んですね。その理由なんですが、 1. 東証1部昇格を意識して、株主数を増やすために手厚く魅力的な優待制度と高い総合利回りを持つ、実力の高い優待バリュー株が多いこと。 2. 元々東証2部銘柄は一般的に低く評価されがちで「逆プレミアム」が乗っていることが多いこと。 3. 2部から1部を狙う企業には成長力が強いところが多いこと。 上記の1~3が、東証1部昇格を機に全てがポジティブに評価されて株価が大きく上昇しやすいのではないか?と考えています。 私の過去の事例で言えば、2772ゲンキーや6630ヤーマンがまさにこのパターンでしたし、今現在のPFで言うと、3654ヒト・コミュニケーションズ、2198アイ・ケイ・ケイ、4926シーボンあたりの主力株が当てはまります。 そういった観点から内外トランスラインを改めて眺めて見ると、指標的な割安さ、成長力、かなり太っ腹な優待内容などに、以前成功を収めてきた数々の銘柄の面影が重なり大きな魅力を感じます。 その一方で、リーマンショックの時には大きく業績が落ち込む等、市況の影響を受けやすいこと、 最近の尋常ではない日中関係の冷え込みの影響が懸念される銘柄であること、 から、今のところは「準主力の一歩手前」のポジションとしています。 いずれにせよ、初優待権利の獲得と、将来の東証1部昇格を楽しみにのんびりとホールドして応援していく予定です。

Sep 29, 2012

-

9月の成績。

さて9月も終わりました。今月は今年初めてといって良いくらいPFに大きな変動があった1ヶ月でした。 さて早速今月の成績ですが、対前年末比で+18.7%となりました。先月は+18.4%だったので実質的にはほとんど変わらない感じですね。次に主な売買ですが、新規参戦が2264森永乳業、2708久世、2722アイケイ、3032ゴルフ・ドゥ、7837アールシーコア、8737あかつきフィナンシャルグループ、9904ベリテの7銘柄、追加参戦が3097物語コーポレーション、3171マックスバリュ九州、3172ティーライフ、3395サンマルクHD、3607クラウディア、3654ヒト・コミュニケーションズ、3893日本製紙グループ本社、4298プロトコーポレーション、6927ヘリオステクノHD、7605フジ・コーポレーション、8127ヤマトインターナショナル、9384内外トランスラインの12銘柄でした。 売却のほうは、完全撤退は2733あらた1銘柄、部分撤退は2882イートアンド、6419マースエンジニアリング、7458第一興商、7516コーナン商事、7577パスポート、9029ヒガシ21、9948アークス、9990東京デリカの8銘柄でした。また、期中売買は2769ヴィレッジヴァンガードコーポレーション、9058トランコム、9202ANAの3銘柄でした。 今月はPF上位銘柄を徹底的に比較吟味し直し、今現在その銘柄が持っていると私が考える総合戦闘力に応じて柔軟に大幅に入れ替えました。株価上昇などで魅力が落ちたと考えた7458第一興商、9948アークス、9990東京デリカなどの今まで私のPFを支えてくれていた一部の銘柄は下位の「優待株いけす」に戻り、代わりに3172ティーライフ、3654ヒト・コミュニケーションズなどのフレッシュな銘柄がPF上位に進出する結果となりました。 また、7605フジ・コーポレーション、3097物語コーポレーション、4298プロトコーポレーションなど、確信と自信を持てるPF最上位の一部の銘柄群は更に思い切って買い増しし資金を集中させました。今年も残り3ヶ月、少しでもパフォーマンスを上げるべく知恵を絞り、努力を忘れず、冷静に戦って行きたいと考えています。

Sep 28, 2012

-

主力株概況43位、ティーライフ。

さて今日はPF上位銘柄を紹介する主力株概況シリーズです。 43位 3172 ティーライフ (JQS、7月優待) ◎◎ PF43位の上位には、PB健康茶、化粧品などをカタログ、ネットで販売しているティーライフが「優待株いけす」から発掘されて初登場しました。2012年3月の上場以来不人気が続き株価は低迷していますが、優待族的には悪くない銘柄と考えています。 現在の株価は468円、PBR0.61、株主持分比率は81.3%で有利子負債は0、今期予想PER6.86、配当利回り4.9%(23円)、総合利回り7.0%(23+10=33円)で、優待は100株保有で7月株主に1000円相当の優待券です。 ティーライフはニッチな分野で元気に頑張っている企業で、指標的に割安で利益率がまずまず高く、財務状態も良く、貴重な7月優待銘柄で、かつ配当・総合利回りも高いという、かなり戦闘力の高いフレッシュな優待バリュー株です。 成長力が強くない(正確に言うと見通しにくい)のが最大の欠点で大きな株価上昇は見込めないかもしれないですが、総合戦闘力がかなり高い銘柄と考えており、今後の業績と株価推移によっては更なる買い増しも視野に入れながら楽しくホールドして応援して行こうと考えています。

Sep 27, 2012

-

PF概況239位、東京デリカ。

さて今日は、「優待株いけす」内を探索する、通常のポートフォリオ概況シリーズです。 239位 9990 東京デリカ (東1、3月優待) △ PF239位は、日本最大のバックリテールカンパニーの東京デリカです。 現在の株価は1071円、PBR1.31、株主持分比率は61.1%と良好、今期予想PER12.47、配当利回り1.9%(20円)、総合利回り2.8%(20+10=30円)で、優待は100株保有で1000円相当、1000株保有で10000円相当の自社オリジナル商品です。 今年2012年の1000株優待品は下記の4択からの選択で、 私は「ズッケロフィラート トートバック」を選択しました。 例年、東京デリカの1000株優待品は10000円相当なのですが、店頭の実勢価格では10000円を超える品物を戴ける様に感じています。 また100株優待品も、 毎年のことですが、非常に良い内容でした。 東京デリカは今年の前半戦では主力の一角として戦った銘柄ですが、 待望の東証1部昇格を果たし、その後今月に入って更に株価も急騰し、私は「妥当な株価位置まで上昇した」との判断の元に100株を残して売却し、勝負を終えました。 東京デリカは「巨大ショッピングモール内での執念深い徘徊」の中でその魅力に気付いて主力化し、結果として極めて大きな利益を上げることの出来た、まさに「足で稼いだ」銘柄でした。「第2の東京デリカ」を発掘できるよう、私はまた週末ごとのショッピングセンター巡りに精を出そうと思っています。

Sep 26, 2012

-

久世へ参戦。

さて、昨日 優待新設 を発表した、外食向け食材卸が主力の2708久世(JQS、3月優待)へ参戦しました。 現在の株価は448円、PBR0.42、株主持分比率は22.7%とイマイチ、今期予想PER5.89、配当利回り2.7%(12円)、総合利回り5.1%(12+11=23円、優待品は1キロ440円で換算)で、優待は100株保有で「当社ブランドの特選無洗米 山形県天童産はえぬき」2.5キロです。 久世は1単元が小額で、指標的な割高感も無く悪くない銘柄と思います。優待を楽しみにのんびりとホールドして応援していく予定です。

Sep 25, 2012

-

PF概況238位、まんだらけ。

さて今日は通常のPF概況シリーズです。 238位 2652 まんだらけ (東マ、3・9月優待) ○ PF238位は、マンガ専門古書店の最大手のまんだらけです。現在の株価は 1033円、PBR0.33 、株主持分比率は37.2%、今期予想PER4.61、配当利回り0.5%(5円)、総合利回り2.0%(5+16=21円、優待品はヤフオク平均落札価格の1冊400円で換算)で、優待は100株保有で自社発行季刊誌「まんだらけZENBU」を年に4冊です。 まんだらけへは、「一体どんな優待品なんだろう?」という興味があって参戦したのですが、私には優待株と投資関連の書籍と洋楽のCD以外には収集癖がなく、この雑誌のありがたみは良く分かりません。 まあ、まんだらけは指標的には安いですし(商品在庫が42億円と多いのでPBRの質がやや信頼しにくいと言う問題点はありますが)、PFの片隅に1枚置いておくのには特に問題のない銘柄であると考えています。

Sep 24, 2012

-

主力株概況42位、マックスバリュ西日本。

さて今日は久々にPF上位銘柄を紹介する主力株概況シリーズです。 42位 8287 マックスバリュ西日本 (大2、2月優待) ◎ PF時価総額42位には、前回の81位からジャンプアップしてイオン系食品スーパーで「マックスバリュ6兄弟」長男のMV西日本が登場しました。姫路を地盤とし、現在山陽、四国へと拡大中です。 現在の株価は1182円、PBR0.81、株主持分比率45.5%、予想PER9.38、配当利回り3.0%(35円)、総合利回り6.3%(35+40円=75円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で100円相当の優待割引券を50枚です。 マックスバリュ西日本は、MV東海、MV九州よりは総合的に考えてわずかに高いかな?と思いますが、それでも指標的にもまずまず安いですし、ほどほどの成長力も持っていますし、総合利回りも出ていますしウエルバランスで悪くない銘柄と考えています。PF上位にMV西日本(PF42位)、東海(PF?位、近日登場予定)、九州(PF22位)のMV長兄3男を並べて、その中でどの子が一番強いのかを楽しく眺めていこうと考えています。

Sep 23, 2012

-

プロトコーポレーションを買い増し。

さてこの数日で、中古車誌「Goo」やIT事業「Goo-Net」を手掛けるプロトコーポレーション を更に買い増ししました。プロトは元々主力の一角でしたが、今回の買い増しでPF6位の超主力(みきまる評価◎◎)に浮上してきました。 その理由は以下の通りです。 1. プロトは9月30日を持って1株→2株に分割するのだが、分割後も太っ腹過ぎる事に100株優待が「2000円相当のカタログギフト」年2回のままで据え置かれることになった。 (写真は500株優待品) これは優待族的な観点からすると、「口には出さないが、業績には自信がある。」ことの明確なサインとなる。私はこれを「優待インサイダー」と呼んでいる(笑)。実際、今期は 優待改善 と同時に 中間業績の上方修正(通期予想は据え置き) も発表している。いつも言うが「優待改悪や廃止」は企業の業績悪化と連動しやすいし、その逆もまた真である。 2. 現在の株価は2412円、分割後で計算すると1206円、PBR1.12、株主持分比率は72.8%と磐石、今期予想PER7.65、配当利回り3.1%(37.5円)、総合利回り6.4%(37.5+40=77.5円)となる。高い成長力と利益率、指標的な割高感が無いこと、良好な財務状態、強力な年2回優待、高い総合利回りの5拍子が揃ったハイクオリティな優待バリュー株であり、優待族的には最高の評価が与えられる。 私はもうずいぶんと昔のことになりますが、この日記を書き始める前の2005年の夏から秋にプロトに目を付け超主力として勝負していたことがありました。時は流れ、私は7年ぶりに再びプロトを超主力として戦うこととなりました。2回目の勝負がどのような結末を迎えるのか、十分に集中して頑張ろうと思っています。

Sep 21, 2012

-

PF概況237位、フェリシモ。

さて今日も通常のPF概況シリーズです。 237位 3396 フェリシモ (東1、8月優待) △ PF237位は、独自性のある通販会社で、 中長期購入予約型商品に特徴のあるフェリシモです。「500色の色鉛筆」で有名ですね。 ちなみにこの500色鉛筆、 「たぬきの鼓笛隊」、「勝利に酔う土佐犬」、「シャム猫の澄んだ瞳」、「傷心のティラミス」、「ゆでたてのさやえんどう」、「清少納言のあこがれ」、「なみなみ注ぐティーオレ」 など、それぞれの鉛筆の 名前が面白すぎる ので皆様も是非一度御覧下さい。(笑) すいません、話が脱線しました。フェリシモは現在の株価は1031円、PBR0.39、株主持分比率は63.2%で有利子負債は0、今期予想PER19.16、配当利回り2.9%(30円)、総合利回り5.8%(30+30=60円)で、優待は100株保有で3000円相当の自社製品詰合せです。なにしろ500色鉛筆の会社ですから、優待品も一癖ある品物ばかりでなかなか魅力的です。 ↑ ちなみに上の写真のメープルシロップのフタがどうしても開かずに諦めて冷蔵庫の片隅にそのまま放置していたのですが、この日記を書く時に思い出して再挑戦したらようやく開きました。 自然で上品な甘さでとっても美味しかったです。 フェリシモは顧客数の減少が続き、今年も7月6日に業績下方修正をするなど苦しい状況ですが、財務状態は磐石ですし、優待内容もオリジナリティがあって面白いですし、これからもホールドして応援していく予定です。

Sep 20, 2012

-

PF概況236位、不二製油。

さて今日もポートフォリオ概況シリーズです。 236位 2607 不二製油 (東1、3月優待) ○ PF236位は、油脂最大手の不二製油です。 現在の株価は1098円、PBR0.91、株主持分比率56.8%、予想PER10.34、配当利回り2.2%(24円)、総合利回り3.6%(24+15=39円)で優待は100株保有で1500円相当の自社関連商品です。 不二製油は指標的には妥当な株価位置かな?と思うのですが、とにかく優待内容が抜群です。 そのため 株主優待だけで優雅な生活 の巻末の「超お値打ち優待100」でも紹介しました。優待は例年「バラエティに富んだ豆乳ドリンク+限定チョコレート」のセットなのですが、 この「非売品チョコレート」がとにかく美味しいんですね。 私は甘いものがあまり好きではないのですが、この不二製油の非売品チョコは別格と思います。何と言うか原材料のクオリティの高さがダイレクトに舌に伝わってくる感じで、ピュアで混じりけのない美味しさなんですね。 不二製油の優待のポイントのもう一つは、「毎年ちょっと変な味の豆乳が入っていて面白い」ことです。昨年2011年は「しょうが味」が乱入していましたが、過去にも、 ↑ 2008年優待品には、「あずき味」が入っていました。 不二製油の優待品には、1500円相当という価格を超える価値があると考えており、私はこれからも優待を楽しみにのんびりとホールドして応援して行きたいと考えています。

Sep 19, 2012

-

PF概況235位、島精機製作所。

さて今日は通常のPF概況シリーズです。 235位 島精機製作所 (東1、3・9月優待) △ PF235位は、電子制御横編み機の世界最大手で、国内9割、海外6割のシェアを持つ島精機製作所です。現在の株価は1125円、PBR0.46、株主持分比率は77.4%、今期予想PER62.50、配当利回り2.7%(30円)、総合利回り 3.6%(30+10=40円、優待は私の判断で1000円で換算)で、優待は100株保有で3月株主に自社取扱商品(11年の自社取扱商品はビーフカレー・トマトソース等7種類より選択)、9月株主に 「オーベルジュサウステラス」30%優待割引券4枚です。 島精機製作所は7月27日に発表した 1Q は売上高がほぼ半減する等強烈な内容でした。日本の製造業はシャープ、ソニー、パナソニック等のいわゆる国際優良株(今や実質的には国際不良株ですが)から島精機のような小さな会社まで含めてどこも非常に業績が悪いところが多く、我々投資家は安易に「日本の生命線は製造業だ」などと考えないほうが良いと感じています。下手すると命まで取られかねないですからね。 島精機製作所は株価はこのところ10年来安値近辺をウロウロしていますが、指標的な割安感はほとんどありません。「日本はもうすでに製造業で勝負できる国では無くなったんだろうなあ。でもその分、小売などには世界でも勝負できそうな魅力ある銘柄が多いし、これが時代の変化なんだろうなあ。」としみじみ感じながら毎日を過ごしています。

Sep 18, 2012

-

PF概況シリーズについて。

この数日、 「株主優待だけで優雅な生活」 の発売のおかげだと思うのですが、非常にアクセス数が多い状況となっています。 おそらく本を見て「みきまるってなんじゃらほい。」ということで初めて御訪問戴いた方も多くいるのだろうと思います。 私のこの日記なのですが、現在「ポートフォリオ(PF)概況シリーズ」といって、時価総額順にPF内の全銘柄を紹介する企画を継続して行っています。私が現在保有しているのは全部で434銘柄(優待株比率は98%以上)で今は230位台の中堅銘柄の紹介が続いています。なお、私は信用取引は一切しないので全て現物でのまったり保有となっています。 このシリーズ自体は昔から飽きることなく延々と書いているのですが、現行のシリーズは2011年3月21日に始まりました。2011年3月10日にはPF80位として5234デイ・シイを紹介しており本当はそのまま続くはずだったのですが、次の日の3月11日に東日本大震災があってPFにも大混乱があり、震災後に新しく1位から再開したのです。ちなみに当時の1位は2772ゲンキーでしたが、その後まさかの優待廃止があり現在では保有していません。 そしてPF上位銘柄も平行して見ていく必要があることから、そちらは「主力株概況シリーズ」として別に書いています。そのため日記はその日の私の気まぐれで、どうしても書きたいことがあればそれを優先し、特に言いたいことがなければPF概況シリーズか主力株概況シリーズをお送りする、という基本構成になっています。 次に、何故延々と「PF概況シリーズ」を続けているのかですが、 1. PF下位の「優待株いけす」の中に、明日の主力株に成り得る魅力的で戦闘力の高い銘柄が隠れていないか探索する。実際、この毎日の作業の中から過去にゴールドパック、ゲンキー、サザビーリーグ、アイ・ケイ・ケイ、サッポロドラッグストア、エノテカ、ダイヤモンドダイニング、ベルパーク、ヤーマン、サンクスジャパンなどの優待バリュー株を発掘して大きな利益を上げることに成功してきた。 2. とにかく保有銘柄が多いので、「みきまる + 銘柄名」とグーグル等で検索することで、その時点で自分がそれぞれの個別銘柄をどのように評価していたかを知るための個人的なデータベースとして使用する。 目的で継続しています。私がブログを始めてこの7年間、市場から退場せずに生き残り続けることが出来たのは、まさにこの「PF概況シリーズ」を書き続けてきたからなのです。そのためシリーズはこれからもどんどん続きますし、出来れば最下位のゴールフィニッシュまでやり遂げたいと考えています。コメントを戴けると非常にやる気が出ますので、皆様、是非これからも御協力をよろしくお願い致します。

Sep 17, 2012

-

ヒト・コミュニケーションズへ主力参戦。

8月優待銘柄には実力の高いところが多く、私はその「優待権利落ち」で大きく下がるものがあれば買い増ししようと思って、 机の上から鰹節が舞い降りてくるのを、香箱座りで行儀良く待つ猫のように(笑) 静かに上を向いて粘り強く待っていました。 具体的には3607クラウディア、3654ヒト・コミュニケーションズ、8127ヤマトインターナショナルの3銘柄を狙っており、本日までに全ての銘柄を予定通り買い増ししたのですが、中でも3654ヒト・コミュニケーションズの相対的な下落率が高かったこともあり、結果として主力参戦(PF7位)することとなりました。 3654ヒト・コミュニケーションズ(東2、8月優待)はビックカメラの人材派遣からスピンオフして独立した業務請負を主力とする会社です。現在の株価は885円、PBR1.03、株主持分比率は63.5%と良好、予想PER5.43、配当利回り5.0%(44円)、総合利回り6.1%(44+10=54円)で、優待は100株保有で1000円相当のUCギフトカードです。 ヒト・コミュニケーションズへの主力参戦の理由は以下の通りです。 1. 業績が安定しておりかつ成長力が高い。でもその割りに株価が安い。 主力とする「業務請負」は家電量販店の店頭で「ブロードバンドいかがですかー」とか、空港で「どうしてもこのカード作りませんかー」などの誰もが泣くほど嫌がる「ど根性営業」を「成果までコミコミ」で請け負うもので非常に厳しい業態だが、その分当然需要は多く、結果としてどのような環境下でも収益を上げ続けることが出来ている。 2. 2011年8月のジャスダックへの新規上場以来、好調な業績とは裏腹にほぼ一貫して下げ続けており、ホルダーは「枕を並べて仲良く息絶え絶えの危篤」状態で利益の乗っている投資家はほとんどいない状況である。 その一方で2012年7月には東証2部へのスピード昇格を果たし、同時に株主優待制度を新設するなど「東証1部昇格フラグ」の立った状態であり、「逆張り系優待族」的には「勝てる優待バリュー株シグナル」が同時にいくつも点灯した光り輝く状態である。 一方懸念材料としては以下の物があると考えています。 1. 8月17日に発表になった 7月月次 は対前年比で97.6%と失速しており、成長力が鈍化している可能性もある。 2. ヒト・コミュニケーションズはその高い成長力となかなか上がらない株価を評価されて、最近多くのバリュー株投資家の方のポートフォリオで見かけるようになっている。この厳しい日本株市場で現在生き残っているバリュー株投資家の方と言うのは、ほぼ例外なく人生の全てを株式投資に賭けているような精鋭揃いであり、パフォーマンスも日経平均などの死にかけのベンチマークに対しては当然大きくアウトパフォームしている場合が多い。 その意味ではこのヒト・コミュニケーションズも有望かもしれないが、別の観点から見るとバリュー株投資家の方に愛されている銘柄と言うのは、一旦決算発表でその期待を悪い意味で裏切ると、かつての2769ヴィレッジヴァンガードや6630ヤーマン等のように短期的には驚くほど過剰に売り込まれる場合も多くなっており、「外した場合のダメージが意外と深い」可能性もある。また、ヒト・コミュニケーションズは優待株ではあるもののその内容はやや弱く、業績悪化でピンチに陥った場合に伝家の宝刀の「優待エアバッグ」が十分には作動しない恐れもある。 さてさて、ヒト・コミュニケーションズの未来には実際には何が待っているのか? 業績推移に注意を払いながらのんびりじっくりゆったり見守って行きたいと考えています。

Sep 16, 2012

-

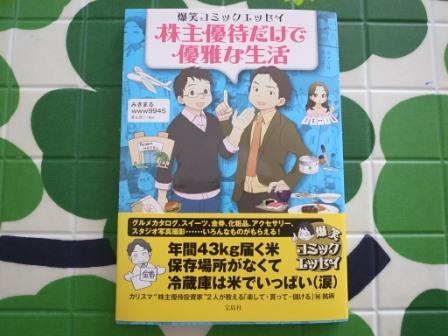

株主優待だけで優雅な生活、高評価を戴いています。

さて昨日9月14日(金)に発売となったWWW9945さんと私の共著の「爆笑コミックエッセイ 株主優待だけで優雅な生活」ですが、 有難いことに様々な投資家の方から高評価を戴いています。 著名なバリュー株投資家の 角山さん には、「 株主優待はあまり好きでないのですが、この本だけはOKです。理由は、内容が濃いからです。」との御評価を戴きました。ま、これは私の力というよりは共著のWWW9945さんの力だと思いますが。(笑) また同じく著名な優待バリュー株投資家で様々なマネー誌でも活躍されている 「21世紀投資」のv-com2さん にも、「コミック化すると親しみやすくていいですね。また、共同制作されている方が優待クロス取引を否定している所も気に入りました。クロス取引否定の立場を明らかにしてる本は今まで見たことがなかった気がします。」との評価を戴きました。 今回の本は、凄腕バリュー株投資家のWWW9945さんと正統派(?)優待族の私がコラボすることによって、バリュー株投資家の方にもそしてもちろん優待族の方にも楽しんで頂ける、間口の広さと奥行きを持ったものに仕上がったのではないかと考えています。

Sep 15, 2012

-

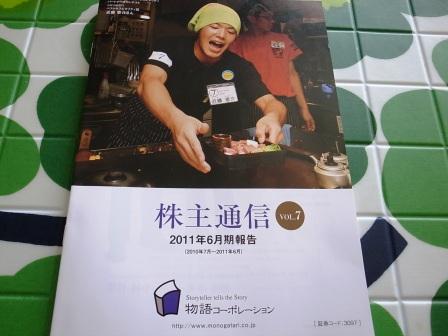

物語コーポレーションを買い増し。

今日は新四季報の発売日でした。PF50位以内の上位銘柄に関してだけチェックが終わったのですが、7577パスポートがちょっと過大評価だなと感じた以外はほぼ想定通りの内容でした。 後、本日発売された私の著書「株主優待だけで優雅な生活」ですが、張り切って近くの本屋さんに行って見ると1冊も売っていませんでした。(笑) 売れるか売れないかさっぱり分からないので発行部数がそれほど多くない影響かな?と思うのですが、皆様のお近くの本屋さんには実物はありましたでしょうか? さて話は変わるのですが、昨日と今日でPF時価総額3位の超主力で、愛知県地盤に焼肉・ラーメン・お好み焼きを路面店で展開し食べ呑み放題が売りの3097物語コーポレーション(東1、6・12月優待)を更に大きく買い増ししました。 現在の株価は1512円、PBR1.58、株主持分比率は44.0%、今期予想PER8.14、配当利回り1.6%(24円)、総合利回り4.2%(24+40=64円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。 東日本大震災後の国産セシウム牛発覚などの問題で焼肉業界には大きなアゲンストの風が吹き続けていましたが、物語コーポはそんな逆風下でも他の焼肉チェーンと較べればまずまずの月次を出していました。そしてセシウム牛もほとんど話題にならなくなった7月の月次は焼肉既存店が112.9%とかなりの復調をみせており、私はそれを見た瞬間に「ピン!」ときました。 慌てて実際のお店に再偵察に出かけると、午後の4時台に入店したのに既に店内は満席で「皆が食べているのは、御昼御飯なのか、それとも夜御飯なのか、一体どうなっているんだろう?」と感じるほどの超大盛況でした。 席が空くまで1時間待ちと言われたのですが、結果的には待ち時間は30分でした。ここの食べ放題は100分が時間制限なのですが、実際にはもっと早くお客さんが滑らかによどみなく回転しているということだと思います。 テーブルについても修羅場のような大混雑の中でもどの店員さんも笑顔を絶やさず丁寧に接してくれます。これはラーメン店の方もそうなのですが、物語コーポは従業員の方への教育が行き届いています。またトイレも清潔、メニューの提供も迅速でお肉も美味しいです。 ちなみに、これらの全ての点において対極的に行き届いていないと感じるのがかつての超主力、2762三光マーケティングフーズの各店舗で、その点が気にかかってどうしても主力に復帰できずにいます。 すいません、少し話が逸れました。7月月次の好調を受けて強く注目していた物語コーポの 8月月次 は、既存店売上高が108.9%と「完全復活」を印象付けるものでした。中でも焼肉部門は既存店売上高120.5%と驚異的な回復振りとなっています。 この月次は私が実際の店舗で感じた印象と完全に一致しており、「高PBRで怖さはあるが、物語コーポの焼肉店には間違いなく全国制覇できるポテンシャルがある。どうしても買い乗せして大勝負したい!」との思いから更に大きく買い乗せしました。その結果本日現在では9441ベルパークを抜いてPF2位となっています。 ただ、物語コーポは上記の通り焼肉部門は絶好調ですが、その一方でもう一つの主力のラーメン部門の方が後一歩でそれが気がかりです。ま、7月既存店月次90.8%に対して、8月は96.2%とかなり回復してきてはいますが。主力業態「丸源ラーメン」の看板商品の肉そばは完成された味で非常に美味しいと思うのですが、 弱点の女性客の取り込みを狙って新投入した「野菜たんめん」は残念ながら洗練度が少し足りず、出来がイマイチと感じました。 しかし、物語コーポは自らの弱点を良く知る会社で、店内には女性客や家族連れを強く意識した施策・仕掛けが満載です。 なにしろ離乳食まで用意しているくらいですからね。(笑) また、9月12日には「タンタンメン」を新規導入する等、必死にラーメン店のテコ入れを図っているのは伝わってきます。 以上をまとめると、物語コーポは類稀なる戦闘力を誇る食べ放題焼肉店を武器に高成長を続ける魅力的な銘柄です。ラーメン店の不調・かなりの高PBRという不安材料があるのは事実ですが、私は「物語コーポは第2の2157コシダカHD、3046ジェイアイエヌ、3397トリドールになれるポテンシャルがある。」と考えています。 私は現在株価1744円の3046ジェイアイエヌが株価100円台だった時に、月次のブレイクと店舗の異常な活気を目の当たりにしながら、急騰する株価に恐れをなして買い増しできず深く後悔したことがありました。それ以来、 ジェイアイエヌの教訓 をいつも胸に抱いて日々を過ごしています。物語コーポでの大勝負がどのような結末を迎えるのかは全く分かりませんが、しっかり集中し分析と考察と冷静さを欠かさないようにしながら戦っていくつもりです。

Sep 14, 2012

-

PF概況234位、名糖産業。

さて今日は通常のPF概況シリーズです。 234位 2207 名糖産業 (東1、9月優待) △ PF時価総額234位は、チョコレート等のお菓子が主力の名糖産業です。 現在の株価は1097円、PBR0.59、株主持分比率は71.1%と良好、今期予想PER66.48、配当利回り1.8%(20円)、総合利回り3.2%(20+15=35円)で、優待は100株保有で1500円相当の自社またはグループ会社製品詰合せ(お菓子等)です。 名糖産業は指標的な割安感はほとんどありませんが、財務状態が良く優待内容もまずまず魅力的です。総合的に考えればPF中位でホールドしていくのには問題がない銘柄であると考えています。

Sep 13, 2012

-

爆笑コミックエッセイ 株主優待だけで優雅な生活、9月14日全国発売です。

さて突然ですが来たる9月14日(金)に、「爆笑コミックエッセイ 株主優待だけで優雅な生活」という単行本が宝島社から全国発売になります。 この「株主優待だけで優雅な生活」は、歴戦の凄腕バリュー株投資家の WWW9945 さんと、コテコテ優待族の私がコラボして優待株の魅力をお伝えする、「どうやってこんな2人が出会ったんだ?」という新鮮な内容となっています。 本の内容ですが、株主優待に関するたくさんの面白エピソードを私とWWW9945さんが持ち寄り、その中で厳選されたものをnevさんというプロの漫画家の方が楽しく仕上げてくれています。 もちろん、笑いながら優待バリュー株投資についても自然に学べる構成になっており、「今も語り継がれる伝説の優待」などのマニアックすぎる優待コラムや、私とWWW9945さんお勧めの優待株リスト(一言コメント付きなのですが、2人とも規制無く言いたい放題で、是非その自由さを読んで頂きたいです。)も付いたてんこ盛りの内容となっています。 9月14日はちょうど偶然にも新四季報の発売日ですし(笑)、是非皆様に本屋さんで実際に手にとって御評価して頂ければと思っています。

Sep 11, 2012

-

主力株概況41位、マックスバリュ九州。

さて今日もPF上位銘柄を紹介する主力株概況シリーズです。 41位 3171 マックスバリュ九州 (JQS、2月優待) ◎◎ PF時価総額41位の上位銘柄は、「マックスバリュ6兄弟」3男のMV九州でした。現在の株価は1030円、PBR0.76、株主持分比率33.8%、今期予想PER6.46、配当利回り3.4%(35円)、総合利回り7.3%(35+40=75円、優待券は額面の80%で換算)で、優待は100株保有で1000円の買物毎に100円分使用できる優待券を50枚です。 MV九州は2012年2月の上場から半年が経ち、短期の投資家の方も既に立ち去って立派な不人気株となりつつありますが、今の株価位置はファンダメンタルズ・総合利回りから考えると、優待族的には「ま、ここからの下値は知れてるな。普通に考えれば、優待権利直前の来年2月に今の株価位置のままということは考えにくいし、ローリスクミドルリターンのいい銘柄だな。」というのが率直な思いで、今回PF上位の一角に初登場しました。また他のマックスバリュ兄弟と較べた場合も1、2を争うほどの割安さになっているとも考えています。 MV九州が不人気株なのは、「九州のローカルスーパーだし、どうせほとんど成長力もないんだろ。」と市場から判定されたことが大きいと思いますが、経営破たんした壽屋からの店舗譲り受けを目的に2002年に設立されて以来、実際にはこの10年間成長力を維持しほぼ増収増益を続けてきています。IRによると、「九州の食品市場は3兆2000億円で、現在のMV九州のシェアは4%弱。日本の他エリアのマックスバリュの動向からしても今後シェア10%は十分狙える。」とのことで、緩やかながらも成長力を維持していることを加味すると十分主力の一角として戦える銘柄であると判断しました。そのため買い増しを続け、本日現在ではPF23位の準主力の位置まで上昇しています。 ま、実際のところがどうなるのかは、今後年月が経って見ないと分からないですが、今のところは優待を楽しみに準主力として戦っていく予定です。

Sep 10, 2012

-

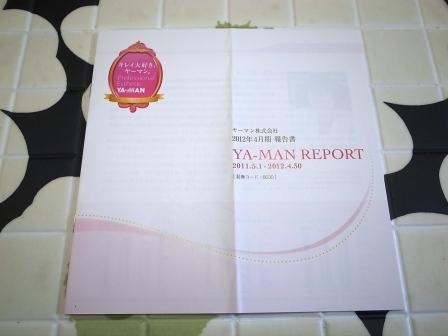

主力株概況40位、ヤーマン。

さて今日はPF上位銘柄を紹介する主力株概況シリーズです。 40位 6630 ヤーマン(東1、4月優待) ◎ PF時価総額40位の上位銘柄は、美顔器・脱毛器などの家庭用美容機器メーカーで、化粧品も手がけるヤーマンです。 現在の株価は1185円、PBR1.06、株主持分比率は61.4%、今期予想PER6.01、配当利回り3.0%(36円)、総合利回り6.1%(36+36=72円、優待品はヤフオク平均落札価格の額面の30%で換算)で、優待は4月株主に100株保有で12000円相当、500株で20000円相当、1000株保有で30000円相当の自社商品(化粧品)です。 ヤーマンは昨年の後半から今年の前半にかけて我々優待族だけでなく、バリュー株投資家の方々のお眼鏡にも敵い人気化したことがありました。その際、発表した第三四半期決算が超絶クソ内容だったことから株価がハイパー暴落し、いわゆる「ヤーマンショック」とまで呼ばれました。 またその後4月の優待権利前には、まるで何事も無かったかのように株価は回復し、私の命名した 優待エアバッグ の効果の凄さを実証する形ともなりました。 このようにヤーマンは私に投資家としてのたくさんの貴重な経験をさせてくれました。そのエッセンスを改めて一言でまとめると、 やはり優待バリュー株投資は負けにくくて安全な投資法である。 の一言に尽きると思います。 一時期は最大でPF2位の超主力として大勝負したヤーマンですが、今は戦いを終え、保有コスト0分の恩株1000株のみが静かにPF上位に戦利品として残る状態です。ただ、この日記を書きながら久々にヤーマンを冷静に客観的に眺めて見ると改めて「悪くないなあ。」と思いました。 成長力・指標的な割安さ・優れた個性的な優待内容の「勝てる優待バリュー株」の3要素を相変わらず兼ね備えているように感じています。なので、何時の日か再びヤーマンを買い増しして準主力以上で勝負する日がまた来るかも知れないですね。

Sep 9, 2012

-

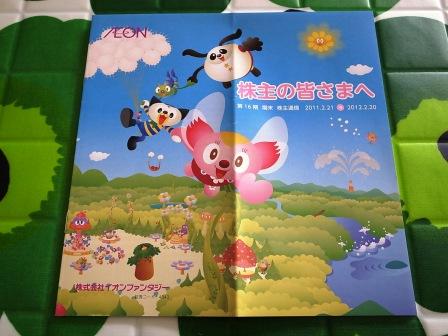

PF概況233位、イオンファンタジー。

さて今日も通常のPF概況シリーズです。 233位 4343 イオンファンタジー (東1、2月優待) ◎ PF233位は、名前の通りイオン系で大型SC内に遊戯施設を展開しているイオンファンタジーです。 ↑ 社長さん、若々しいですね。 現在の株価は1100円、PBR1.06、株主持分比率は73.9%、今期予想PER11.11、配当利回り2.7%(30円)、総合利回り5.5%(30+30=60円、優待券はヤフオク平均落札価格の額面の50%で、お米は1キロ500円で換算。)で、優待は100株保有で3000円相当の優待券+新潟県魚沼産コシヒカリ新米3キロです。 昨年は実際にお店でメダルゲームをして遊んだのですが、 私には期待値の低い博打の才能が皆無で、あっという間にたくさんあった全てのメダルを失ってしょぼんとして帰りました。やはり私には理論的に負けにくく、期待値が100を超える「優待バリュー株投資」しかないんだなあ、と改めて思いました。(笑) 次にお米優待のほうですが、 魚沼産コシヒカリは毎年のことですが、文句無く美味しいです。 また、昨年は「精米後2週間以上経過したものを送付していた」とのことで、お詫びとして「魚沼こがねもち」を追加で戴きました。ラッキー。 イオンファンタジーは、指標的には妥当なところですが、優待内容は極めて強力です。私は少しでもメダルゲームも上達するように努力しながら、これからも楽しくホールドしていく予定です。

Sep 8, 2012

-

PF概況232位、ベルク。

さて今日は通常のPF概況シリーズです。 232位 9974 ベルク (東1、2月優待) ◎ PF232位は、埼玉県中心に群馬県南部などにも展開する食品スーパーのベルクです。 自社物流を持ち高収益を誇っています。 現在の株価は1101円、PBR0.67、株主持分比率は55.4%、今期予想PER7.18、配当利回り3.3%(36円)、総合利回り4.2%(36+10=46円)で、優待は100株保有で新潟県魚沼産コシヒカリ2キロ、または自社商品券(1,000円)、またはJCBギフトカード(1,000円)です。 ベルクは成長力・指標的な割安さ・魅力的な優待の3拍子揃った力のある銘柄と思います。私は「いつか準主力で勝負したいなあ。」と思いながら、今のところは大きなチャンスに恵まれずに様子を伺っています。

Sep 7, 2012

-

主力株概況39位、バロー。

さて今日はPF上位銘柄を紹介する主力株概況シリーズです。 39位 9956 バロー (東1、3月優待) ◎ PF全432銘柄中の時価総額39位は、中部地区食品スーパー業界の雄のバローです。 現在の株価は1349円、PBR1.02、株主持分比率33.9%、予想PER9.41、配当利回り2.1%(28円)、総合利回り3.2%(28+15=43円)で、優待は100株保有で1500円相当(500株で2500円相当、1000株で5000円相当)の自社開発商品もしくは自社グループ商品券です。 私は以前バローの100株優待品を戴いた時に、 (↑ 優待のツナ缶で作ったサラダ。とっても美味しかった。) その優待内容の秀逸さに感動を覚えました。優待品は自社開発プライベートブランド商品の詰め合わせなのですが、1500円相当とは思えないほどの充実度で、かつどの商品もクオリティが非常に高かったのです。そして優待品はバローの実力を端的に示していると感じ、 その後買い増しして、今年は上記の5000円相当の1000株優待品を戴きました。圧倒的かつ暴力的な程のボリュームで大満足でした。 バローは、競争の激烈な中部圏での業界勝ち組で非常に戦闘力の高い会社です。私が有価証券報告書で確認した範囲では平成11年度から一度も赤字はなくかつ売上高も常に伸び続けています。その結果、平成22年スーパー業界売上高ランキングでも第10位とかなり大きな規模にまで成長しています。 業界下位には例えば8198MV東海、9974ベルクなどもっと指標的に割安な銘柄もありますが、バローはその規模の大きさと安定的な成長力も加味すると今の株価位置は依然一定の魅力があるものと考えています。

Sep 6, 2012

-

PF概況231位、エイジス。

なんだかじりじり下がって市場環境がまた悪くなってきましたね。ま、例年あまり良くない時期ではありますが。さてそんな中ですが、今日も通常のPF概況シリーズです。 231位 4659 エイジス (JQS、9月優待) ◎ PF231位は、実地棚卸し代行サービスで国内シェア75%超のエイジスです。 現在の株価は1110円、PBR0.69、株主持分比率76.7%と良好、今期予想PER8.92、配当利回り4.1%(45円)、総合利回り5.2%(45+13.2=58.2円)で、優待は100株保有で9月株主におこめ券3Kgです。 エイジスはかつて成長力、その業態のユニークさ、高い利益率が評価され、成長株(グロース株)志向の強い個人投資家の方々のポートフォリオで良く見かける人気銘柄でした。ただ国内市場ではすでにガリバー的な存在でありこれ以上の劇的な成長を望めないこと、積極展開している海外で依然として先行費用が重く結果が出ていないことから、 この数年は株価は静かな凪の状態で推移しています。 ただ、エイジスはグロース株投資家の方に見捨てられた後もしっかりと確実に利益を上げ続けていますし、財務状態も総合利回りも良好ですし、優待族的な観点からみれば今の株価水準はかなり魅力的と思います。海外展開がもしも成功すれば再び輝きを取り戻す可能性も0ではないと考えており、これからも優待を楽しみにのんびりとホールドしながら応援していこうと考えています。

Sep 5, 2012

-

PF概況230位、アプライド。

さて今日は通常のPF概況シリーズです。 230位 3020 アプライド (JQS、3月優待) △ PF230位は、九州地盤で西日本を軸にパソコン小売店『アプライド』展開するアプライドです。 現在の株価は1148円、PBR0.43、株主持分比率は29.3%、今期予想PER51.71、配当利回り5.2%(60円)、総合利回り7.0%(60+20=80円)で、優待は100株保有で株主優待ポイント2000P(1P=1円、ポイントは自社グループ店舗およびインターネット通販で利用可)です。 私はこの数年ずっと100株保有で2000Pを戴き、 2年連続で「洗剤おくさまセット」を選びました。本当は私は「ちょっとおっさん」なのですが、おっさんがレディスセットを頼んでも良いのがネットの自由で良いところなんですね。(笑) 非常に実用的な内容です。 アプライドは売上高ジリ貧傾向で財務状態も今一歩、前期は営業キャッシュフローもマイナス、業績もかなり不安定というところで保有するのにかなり気を使う銘柄です。どうも直感的に「何かが危い」感じがするんですね。実際の店舗を見ても同じ印象を持ちます。その一方で、総合利回りはかなり高くリスク覚悟で優待族的には1枚は持っておきたい銘柄でもあります。今後も慎重に業績推移をチェックしながらホールドしていく予定です。

Sep 4, 2012

-

主力株概況38位、サンマルクホールディングス。

さて今日はPF上位銘柄を紹介する主力株概況シリーズです。 38位 3395 サンマルクHD (東1、3月優待) ◎ PF38位には、全国にサンマルクカフェなどを展開するサンマルクHDが前回の75位から順位を上げてきました。自分の「優待株いけす」内の約400銘柄を徹底的に比較吟味した結果、「サンマルクHDは今期は業績未達懸念が強いものの、中期的な成長余力が高くどうしてもPF上位で応援したい。」という結論になり買い増ししました。 現在の株価は2887円、PBR1.02、株主持分比率は78.9%で有利子負債は0、今期予想PER8.65、配当利回り3.4%(98円)、総合利回り4.4%(98+30=128円、優待品はヤフオク平均落札価格の3000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる株主優待カード」です。 サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくといつでもどこでもお得に気軽にお茶が飲めて非常に重宝します。 ↑ 私はこの「じゃがバターデニッシュ」が大好物で、お店に行くとほぼ頼みます。また私にとってサンマルクカフェはラッキースポットで、四季報をのんびり読んでいて突然「ピン!」と閃いて、新しい主力株を発掘できたこともありましたし、 会計をしたら、 珍しい500円玉をおつりで貰えた事もありました。 サンマルクHDは、魅力的な優待、磐石の財務、高い利益率、着実な成長を続ける、4拍子揃った極めて力のあるエクセレントな銘柄です。収益源のサンマルクカフェは凄い勢いで店舗が増えていますが、例えばスタバの跡地にほとんど改装もせずそのまま居抜きで堂々と出店したり、逆に儲からないと見ると唖然とするほどあっという間に退店したりと店舗政策には非常に柔軟性があります。 感覚的には「プアマンズ・スタバ」という印象で、商品が全体に低価格であり、巧みなエアスポットを突いて着実に成長していると思います。2712スターバックスコーヒージャパンが100円ショップの王者ダイソーならば、サンマルクHDは100円ショップ界で例えれば、ゲリラ出店で有名でバリュー株投資家の御用達銘柄でもある2735ワッツ(敵のいないところにローコスト店舗をコソッと出店し、ダイソーが来るとすぐに逃げる)とちょうど同じようなポジションにいると考えています。 サンマルクHDはカフェ業界のワッツ という認識ですね。 今の時代、こういう機動力がないとなかなか利益を上げられないわけで、その意味ではサンマルクHDはワッツ同様「非常に逞しい」銘柄であると評価しています。今期は8月7日発表の 1Q がイマイチで、業績未達懸念から株価推移は軟調ですが、中期的な成長力には問題がないと現段階では考えています。今後PF上位銘柄として粘り強くホールドして応援していく予定です。

Sep 3, 2012

-

F1と株式投資の類似性。

カーレースの最高峰F1第12戦のベルギーGPで、日本人唯一の参戦者であるザウバー・フェラーリチームの小林可夢偉選手が、昨日行われた予選で日本人過去最高タイとなる 2番手のフロント・ロー を獲得しました。ベルギーグランプリの舞台であるスパ・フランコルシャン・サーキット(通称スパ)はドライバー個人の力の差が出やすいF1屈指の好コースであり、ここでフロント・ローを獲得した可夢偉選手の実力は本物です。 私は1980年代の初めての日本人F1ドライバーだった中島悟選手が現役だった頃からのF1ファンなのですが、残念ながら過去の日本人F1ドライバーはその全員が持ち込んだ企業スポンサーのお金でシートを得ている「ペイドライバー」に過ぎませんでした。それでも、片山右京選手や佐藤琢磨選手には輝いた瞬間がありましたし、「日本人が優勝できる日はきっと来るはず。」と信じて応援してきました。 しかしながら、2000年代中盤以降の日本人ドライバーの方は正直「見るに耐えない」レベルで、私はついに心折れF1ファンを辞めました。そして持てる情熱の全てを株式投資1本に注ぎ込んで生活するようになりました。ところがその後、2009年にデビューした小林可夢偉選手は「実力でシートを勝ち取った初めての日本人F1ドライバー」と評価される溢れる才能の持ち主で、私は再びF1ファンに復帰しました。 私はF1は「無類に面白い」スポーツであると思っているのですが、そう感じるのにはF1と株式投資には驚くほどの類似性があるからだろうと考えています。以下に思いつくままに列挙して見ます。 0. 前提としてF1は元々ヨーロッパ貴族の社交の場であり、「とにかく華やか」な世界でまずはそこに魅了される。お金が無ければ何も始まらないし戦えない。栄光・転落・シャンパン・美女・スキャンダル、全てのドラマにお金が絡んでいる。株式投資の世界もなんだかんだ言ってもお金がなければ何も始まらない。どんなに良い投資理論を持ってしても資金がなければどうにもならない。種は小さくとも市場で勝ち、生き残り続けることでいつかは大きな資金力のある投資家になれる。大きくなったら華やかで楽しくて見たこともない魅惑の世界が待っている。F1と株式投資はその夢を共有している。 1. 常に極限までの努力をしていないと絶対に生き残れない、驚くほどコンペタティブな世界である。例えば開幕時に競争力のあるマシンをうまく作り上げていたとしても、その後開発の手を緩めるとあっという間に戦闘力を失ってしまう。実際昨年2011年のザウバーは前半戦は健闘したものの、後半資金力不足からマシン開発の進歩が止まると見事に失速した。 株式投資の世界も全く一緒で、「現時点でのベストのPF」というのは常に入れ替わる。状況の変化に応じてPFを謙虚に柔軟に可変的に組み替えていかなければ決して良好なパフォーマンスは得られない。努力を怠ったり、自分の間違いを認めずPF設計があらぬ方向に向かったりすると、その結果は無残なものになる。F1でもポイントを獲得できないチームは数年単位でほぼ消えていく。株式投資でも数年単位で対ベンチマークを下回っている投資家の方は優待族でなければほぼ消えている。 2. 株式投資の世界は価格と価値が一致しない、矛盾と混沌と魅力に満ちた世界である。だからこそ我々投資家はそこを突いて利益を出せるわけだが、F1の世界も全く一緒である。予算が多いチームの方が当然競争力を発揮しやすくそれは厳然たる事実であるが、少ない予算でも創意工夫でうまくやりくりすることは可能である。例えば今期2012年のザウバーチームは素直で素性の良い効率的なマシンを作り上げ、活動予算約95億円でこれまでに全体で6位の80ポイントを獲得しているが、ほぼ同じ予算規模である中堅チームのトロロッソはマシン開発に失敗し、活動予算約90億円に対してわずか6ポイントに留まっている。 価格と価値の乖離は分かりやすいところでは入場料にも見て取れる。今年の 日本GP のチケット価格は一般的に良い席とされているグランドスタンドでは10万円近いが、一番不人気な席だとわずか1万円ちょっとというところもある。同じスポーツを見るのに価格が10倍近く違うと言うのは激しすぎるし、当然の結果として対価格でのコストパフォーマンス(価値)の差は大きなものがある。ちなみに私の見方では最終シケインのQ2-1という席がコストパフォーマンスが最高であると考えている。 3. F1の世界は結果が全て。パフォーマンスが悪ければドライバーはあっさり首を切られる。そのためドライバーは全員が常に極限のプレッシャーの中で戦っており、その状況下で実力を発揮し続けるのは並大抵のことではない。可夢偉選手も今年はチーム・本人のミスや不運も重なって、同僚のメキシカンでペイドライバーのセルジオ・ペレス選手に獲得ポイントでリードを許す苦しい状況が続き、来年のシート喪失が囁かれていた。そんな中第10戦のドイツGPで自己最高となる決勝4位となりようやく一息をついた。 我々株式投資家も常に対ベンチマークとの厳しい競争に晒され、結果が悪ければ毎日の御飯のおかずの質に影響が出る過酷な生活を送っている。私も今年は2769ヴィレッジヴァンガードでの致命的なミスがあった。 そういった状況下でどう自分を精神的にコントロールするか、ポジティブで楽観的な心理状態を保ち自分の能力を発揮できるようにしていくか、F1ドライバーの言葉からはそのヒントがたくさん得られる。また「良い時は一瞬でほとんどは我慢と鍛錬と忍耐の連続」と言う点でもF1と株式投資は似ている。 以上色々と書いてきましたが、まとめると、今晩のF1ベルギーグランプリ決勝を楽しみに待ちたいと思います。可夢偉選手には変に優勝や表彰台を意識して力むことなく、いつも通りに冷静にクールに安全に戦って欲しいと願っています。後、私は無料のBSフジで夜の11時からの観戦なので、もしも有料放送のCSで早くに見られた方がいたらその結果はコメントで書かないでください。それだけはよろしくお願いいたします。(笑)

Sep 2, 2012

-

PF概況229位、前澤給装工業。

さて今日は通常のPF概況シリーズです。 229位 前澤給装工業 (東1、3月優待) ○ PF229位は、水道用給水装置シェア4割でいわゆる「前澤3兄弟(他に6489前澤工業、7925前澤化成工業)」次男の前澤給装工業です。 現在の株価は 1129円、PBR0.49、株主持分比率は78.5%で有利子負債は0、今期予想PER10.53、配当利回り3.1%(35円)、総合利回り4.4%(35+15=50円)で、優待は100株保有で新潟県魚沼産コシヒカリ3キロです。 今日記を書こうと思って優待写真を探したのですが、何故かフォルダ内にありませんでした。もしかすると美味しいお米なのですぐに食べてしまったのかもしれません。今年の秋に優待が到着したら絶対に写真を取る事を忘れないようにしようと思っています。

Sep 1, 2012

全28件 (28件中 1-28件目)

1

-

-

- 絵が好きな人!?

- ヨセミテ国立公園の油彩

- (2024-05-16 07:34:14)

-

-

-

- 『眠らない大陸クロノス』について語…

- ターニングポイントZ

- (2024-04-09 05:02:54)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- ブーケガーデン2(ネモフィラ他)

- (2024-05-25 05:30:09)

-