2013年12月の記事

全59件 (59件中 1-50件目)

-

マイホーム 家が形になるのは新年早々です

年内は基礎コンクリート・・まで。自分の頭で考える・・生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)ただ今、基礎コンクリートの工事中です。メールをいただきました。エフピー・ステーション 武田様いつも大変お世話になっております。顧問会員のAです。いよいよ基礎工事も進み、上下水道の工事も進行しているようです。上棟は1月7日になるそうです。 ※お、年明け早々ですね。 業者さんもあいかわらず 忙しいです。 大きな建物なので・・おそらく、 1月6日~7日の2日をかけて 建ち上げる・・んでしょうね。 (普通サイズなら一日で)上棟式は行いません。 ※了解しました。 田舎とかならともかく、 上棟式は行わないケースが 圧倒的に多い・・です。 建築前の地鎮祭は・・逆に、 行なう方が圧倒的に多い・・です。〇〇ホームでは三月の引渡しを目指して工事を進行するそうです。 ※そう ・・でしょうね。 会社としては、年度末決算に 間に合わせたいでしょうから。今年はマイホーム所得支援をはじめ、様々な面でお世話になりました。来年もよろしくお願いいたします。それでは、よいお年を。 ※よいお年を・・。 12/30(月)の現場です。暮れの30日なのに、業者さんが作業をしていました。手前のタタキ部分は、子ども世帯の玄関ポーチ。左のフェンス沿いは、エコキュート等の設置タタキ。開けて1月7日には・・ここに、新しい建物が建ち上がっています。反対側からの全景。(失礼してお隣さんの敷地から・・)左下が親世帯の洗濯物干場。同上。(角度を変えて・・)左側のタタキが親世帯の玄関ポーチと縁側ポーチ。かなり立派な基礎コンクリート・・です。すごい高さ(深さ)です。単なるローコスト住宅ではこう・・は、なりません。見えない部分でいくつもの安くする工夫(ごまかし?)が散りばめられます。だまされないよーに。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 ・ 上棟 1/7 11 完成・入居 2014.3/? 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):12/29回答戻る。(7/3着)8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。21 Kさん(30代):12/26 依頼着。22 Nさん(40代):12/26 依頼着。23 Aさん(40代):12/28 依頼着。24 Mさん(30代):12/29 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):8/27依頼着。3 Mさん(40代):9/9依頼着。4 Mさん(30代):9/14依頼着。5 Kさん(30代):10/12依頼着。6 Tさん(30代):11/21依頼着。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/31

-

休暇に入ったFP事務所に 新ヒアリングシート

メールに添付して、ヒアリングシートと提出資料が同時に送られてきました。自分の頭で考える・・生活設計。まだまだ・・あまちゃん。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)今月、メール顧問会員になりました。新規18名の中の1人です。当事務所は・・今日(12/28)から、年末年始休暇に入ったんですが・・ヒアリングシートも提出資料も、メール添付で送られてきました。休み明けだと整理整頓が大変になることが予想されるのでしょうがない・・から、(^^ゞ記事にして記録を残しておきます。夕方・・事務所に寄ってみたら、このようなことになっていました。(^^ゞいただいたメールです。武田様 メール顧問会員のAです。お世話になります。 ヒアリングシートと資料を提出致します。ちゃんと添付されていますでしょうか? ※休暇中・・なんですが・・ (^^ゞ ちゃんと添付されています。 ヒアリングシートと提出資料8枚。 12/28付けで行列に並びました。 休暇ちゅうですが・・。(^^ゞ一部パスワードが掛かっておりますので、別メールにてお知らせ致します。順番が来ましたらご査収のほどよろしくお願い致します。 恥ずかしながら、私(妻)は国民年金の未納期間が35カ月あります。おバカだったんだな~としみじみ思います。 ※だったんだ・・ネ。(しみじみ・・) それではよろしくお願い致します。寒い日が続いておりますが、どうぞよいお年をお迎え下さいませ。 ※良いお年を・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):回答待ち。(7/3着)8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。21 Kさん(30代):12/26 依頼着。22 Nさん(40代):12/26 依頼着。23 Aさん(40代):12/28 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):8/27依頼着。3 Mさん(40代):9/9依頼着。4 Mさん(30代):9/14依頼着。5 Kさん(30代):10/12依頼着。6 Tさん(30代):11/21依頼着。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/28

-

行列のできるFP事務所 今年最後の一日でした

並んで待っている皆さん、長らくお待たせしていて本当に申しわけありません。自分の頭で考える・・生活設計。「水口さん、泣いでんのが?」「うるさい!もっと泣くぞ!」まだまだ・・あまちゃん。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)今月、メール顧問会員になりました。新規18名の中の1人です。ヒアリングシートは以前に届いていましたが、提出資料がまだ・・でした。その資料も昨日・・届き、(ビール券20枚といっしょに、 ごちそうさまでした!)晴れて行列に並ぶことができました。いただいたメールです。こんばんは。お世話になります。 資料が届いて、行列に並べてよかったです!!すごーーく楽しみにしています。よろしくお願いします。 ※長らくお待たせすることに なりますが、よろしくお願いします。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP ※今日は、今年最後の日・・で、 一日中・・事務所の掃除や 整理整頓を行ないました。1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):回答待ち。(7/3着)8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。21 Kさん(30代):12/26 依頼着。22 Nさん(40代):12/26 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Nさん(40代):住宅取得。今日の作業。(8/7着) ※なんとか今日の内に完成。 年内に送ることができました。3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/27

-

マイホーム取得後の人生をしっかり確認して

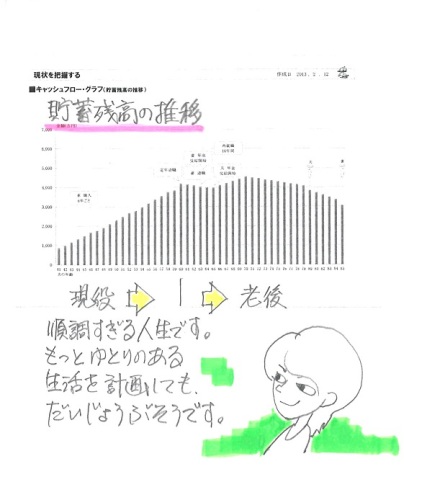

生活設計してマイホーム取得。人生最大の買い物なのに、衝動買いのおバカさんが多すぎる。自分の頭で考える・・生活設計。 まだまだ・・あまちゃん。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。6/25(火)13:30、 遠路はるばる・・面談のためにご夫婦で来所。現在・・マイホーム取得シミュレーションの資料を、武田FPが作成中・・です。Nさんの近所の実際の売地を組み込んで作成しています。で、本日・・完成!メール添付で送りました。 N家の概要 家族 : 40代の夫、40代の妻、 子ども無し、・・の2人家族 職業 : 夫:会社員、 妻:専業主婦 住居 : 賃貸 貯蓄 : ?万円(ほとんど妻の分?) 生命保険料 : 0万円/年 (現状診断前にすべて解約)これは、2月の現状診断時点のキャッシュフローグラフ・・です。マイホームを取得すると・・これがどう変わるか?を、確認するのがシミュレーションです。資金計画概算を作成して・・その結果をキャッシュフロー表に落とし込みます。そうすると・・このような人生になっていきます。住宅ローンの繰上げ返済はまったくしないで、この状況です。これなら・・積極的な繰上返済が十分可能なキャッシュフローなので、どんどん行きましょう!現役中のローン完済も十分可能です。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/27

-

ビール券20枚 マイホーム計画と住宅ローン

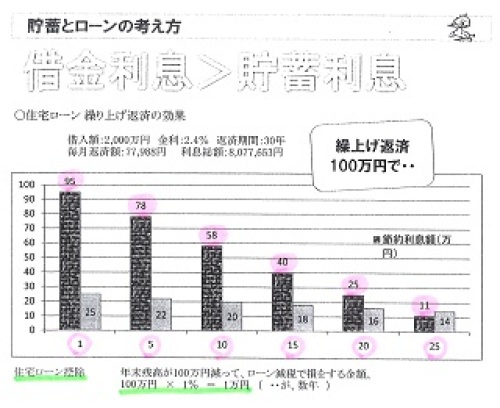

いただき物をすると、ほっこり・・と幸せな気持ちになります・・ね。ごちそう様でした。自分の頭で考える・・生活設計。 まだまだ・・あまちゃん。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)今月、メール顧問会員になりました。ヒアリングシートはすでにもらっていましたが、(最も早く)提出資料はまだでした。 今日・・午後、その提出資料がゆうパックで届きました。さっそく行列に並びました。22番目・・です。 (今回受付けた18人の中では3番目)その中に・・なんと!「ビール券20枚!!」・・が入っていました。ありがとうございます!無報酬の身には、すごく助かります。あまりにも嬉しかったので、3番目ではなく順番を繰り上げて1番にしちゃいましょう!!・・なんてわけにはいきません。(^^ゞワイロが横行するFP事務所になってしまいます。順番は変わりませんが、本当にありがとうございました。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)今月、メール顧問会員になりました。ヒアリングシートと格闘中のようです。メールをいただきました。武田様お世話になっております。メール顧問会員になったのが最後でしたが(*_*)今色んな意味で向き合って(お金、主人、自分、将来...)ヒアリングシートを作成しております。 ※人生やお金に真剣に向かい合う 良いきっかけになれば・・ と、思います。ヒアリングシートはもう少しですが、資料が直近の分等少し掛かりそうです^^; ※皆さん・・提出資料の収集に 時間がかかります。その間に保険の解約進めております。 ※生活設計は生命保険の清算から。 「保険加入=お金を失うこと」 (当たり前) 「保険料=失うお金!」 (当たり前) 「生命保険料」という支出が無い、 健全な家計を築こう。ヒアリングシートを仕上げて、昨日のブログで拝見した3冊の本を早く読みたいと思います☆ ※私たちの健康や医療分野での 「常識」とされていることも、 自分の頭で考えてみましょう。 本当に健康に生きるために、 お金をたれ流さないために。〇〇でも随分冷え込んでいますのでそちらも寒さは相当だと思います。 ※元々・・こちらで育っています。 これが普通・・です。 たとえば・・ハワイで暮らしてきて 初めて岩手に来たのなら、 「寒っ!!何この寒さは!?」 ・・となるでしょうが。年末年始の慌ただしい時期ですが武田様、佐々木様御身体ご自愛下さい。 ※お互いに・・。 ありがとうございます。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)現状診断は2/12に終わっています。6/25(火)13:30、 遠路はるばる・・面談のためにご夫婦で来所。現在・・マイホーム取得シミュレーションの資料を、武田FPが作成中・・です。Nさんの近所の実際の売地を組み込んで作成しています。明日には完成させて、メール添付で送る予定・・です。 N家の概要 家族 : 40代の夫、40代の妻、 子ども無し、・・の2人家族 職業 : 夫:会社員、 妻:専業主婦 住居 : 賃貸 貯蓄 : ?万円(ほとんど妻の分?) 生命保険料 : 0万円/年 (現状診断前にすべて解約)以下は・・マイホーム取得をする(した)人は、NISAなんかやってはいけない!・・というお話。もちろん、学資保険も、個人年金も、終身保険も、養老保険も、・・だめ!以下の棒グラフは、以前にNさんにも説明したもので・・2,000万円、金利2.4%、返済期間30年の住宅ローンで・・(利息総額:800万円)『100万円繰上げ返済すれば、 どれだけの効果があるか?』を、表わしています。棒グラフは2本ずつ・・です。・左側の長くて黒い方が、「節約利息額」です。・右側の短いグレーが、「短縮期間(月数)」です。『利息節約効果』 100万円を繰上返済すると、 「節約できる利息額」は どのようなレベルか? 返済1年目なら95万円、 返済5年目なら78万円、 返済10年目なら58万円、 ・・のように、 100万円の元本で78万円ゲット! というレベルです。(すごい!) 保険屋や銀行の言いなりで・・ 学資保険や個人年金や終身保険を のん気に継続している人は、 おバカさんです。 (失礼!) 最強の資産運用、最強の貯蓄方法は、 『住宅ローンの繰上返済!』 ・・です。 (当たり前) 繰上返済で教育資金準備が、 繰上返済で老後資金準備が、 最も効率よく実行できます。 目を覚ませ!おバカさん!(失礼!)『返済期間短縮効果』 100万円の繰上返済で・・ 返済1年目なら25ヶ月、 返済5年目なら22ヶ月、 返済10年目なら20ヶ月、 『返済期間が短縮される』 ・・ということです。 100万円で返済期間が約2年も 縮まります。 300万円なら約6年、 500万円なら約10年です。 仮に30年返済であっても、 積極的な繰上返済をする人は、 半分以下の期間(12~13年)で 完済することが可能です。 軽く・・現役中に完済! してしまいましょう。 借金の無い生活、理想・・です。住宅ローン以外の借金をしている人は、なおさら・・です。各種ローンの中で最も低金利なのは住宅ローン・・です。その低金利の住宅ローンでも繰上返済の効果がすごく大きい。カーローンやその他のローンなら、さらに大きな効果があります。住宅ローンを返済しながら、学生時代の奨学金を返済しながら、車のローンを返済しながら・・学資保険に加入していて、個人年金にも加入していて、終身保険に加入していて・・さあ!非課税でお得なNISAを始めよう!・・なんて考えている人は、表彰状もののおバカさん!・・です。そろそろ、目を覚ました方が・・いい。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/26

-

会社の制度に24歳までの遺児育英年金が

今回・・発見しました。勤務先の福利厚生制度はしっかり調べておきたい・・。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今月、メール顧問会員になりました。今日のメールに、ヒアリングシートと提出資料が添付されていました。さっそく行列に並びました。21番目・・です。(今回受付けた18人の中では2番目)いただいたメールです。武田様〇〇市のKです。先日は、ヒアリングシートを有難うございました。早速ですが、ヒアリング書類と資料を添付ファイルにて提出させて頂きます。 ※ヒアリングシートと提出資料が 添付されています。妻と二人で家計簿を繰りながら記入させて頂きましたので、 ※生活設計は夫婦の共同作業です。 2人が同じ方向を向いて考える・・ 微笑ましいです。現状を反映した内容になっていると思います。最近になって、会社の福利厚生を確認したのですが、 ※入社した時に確認したい・・。遺児育英年金が最長で24歳まで出ることが分かりました。 ※すごい!・・です。 もしパパが亡くなっても、 子どもが24歳になるまで 年金がもらえます。その分、保険料の負担が減るかもしれません。 ※もちろんです。しっかり確認しておけば良かったです・・・。 ※勤務先の福利厚生制度は、 きちんと知っておきたい。 必要のない保険に加入して お金をたれ流すことが 無くなります。長い列になりますが、現状診断を楽しみにしています。 ※しばらくお待たせします。書類に不備がありましたら、ご連絡をお願いいたします。 ※申しわけありませんが、 書類のチェックをするのは、 順番が来てから・・です。 もれなく・・「再ヒアリング」を 行なうことになります。お返しのメール文。こんにちは。ごくろうさまでした。シートも提出資料も届きました。さっそく行列に並んでもらいました。(21番目)しばらくお待たせすることになりますが、楽しみにお待ちください。待っている間に質問や相談がある場合、一般論で回答できることに限り、お答えします。よろしく、お願いします。 武田 つとむ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP ※今日は、ヒアリング・シートや キャッシュフロー表や シミュレーション・シートなどの 修整・作成作業を行なっています。1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):回答待ち。(7/3着)8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。21 Kさん(30代):12/26 依頼着。22 Nさん(40代):12/26 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着) ※新キャッシュフロー完成!12/24。 人生の最後でまだ資金不足。 修整後に夫婦それぞれの 死亡保障必要額を算出します。2 Nさん(40代):住宅取得。今日の作業。(8/7着)3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/26

-

医療保険に入らないと不安・・というおバカさんへ

医療保険には加入しない方がいい。 (当たり前)ひたすらお金をたれ流す・・だけ。がん保険も介護保険もまったく同じこと。真剣に生活設計の観点に立てば・・保険というものにはできるだけ加入しない方がいい・・ということが分かります。保険業界にだまされないよーに。自分の頭で考える・・生活設計。 いつまでも・・ あまちゃん。 もし病気になったら・・を心配するより、病気にならないためにどうするか?・・を、考えたい。その方が健全な考え方です。家計も健全になりやすい。保険とはできるだけ遠ざかった方が、生涯・・健全な家計で過ごせます。なぜなら、『保険加入=お金を失うこと!』だから、当たり前です。健康について、しっかり考えたい。病気とお金について、ライフプランニングを考える際は・・保険業界にだまされないようにするのは元より、医療業界にも警戒の目を向けたい。余分なお金を費やしたり、逆に健康を阻害されたりしないよーに。どんな業界でも、歴史が古いほど、組織が大きいほど、保守的で融通がきかない状況になっているものです。私たち消費者がこれまで常識として受け止めてきていることがらは、実は変なことが大いにある・・ものです。大きな組織とは反対の立場で、情報発信している方々には、ぜひ耳を傾けるべき・・と思っています。健康や医療については・・私が好感を持って読んでいる本とその執筆者を紹介します。(3人のお医者さん)しっかり読んで理解できれば、余分にたれ流すお金もかなり減りそうで、生活設計上も好ましいことになります。ライフプランニングに、この3冊を。 838円。 大きなテーマ・・にはなっていますが、 私たちの健康増進のための かなり具体的な方法が書かれています。 実例と患者さんの声・・多数。 一般的な西洋医学とはまったく違います。 健康診断があてにならない証拠。 「早期発見」で死に急ぐ人たち。 がん3大療法に潜む落とし穴。 ・・等々。 952円。 「もし・・がんになって、先進医療で 300万円もかかることになったら、 大変ですよ。 どうしますか?」 ・・なんて、保険屋に脅されても びくともしない自分を作りましょう。 そのために、役立つ本です。 「がん検診をしている人ほど 早死にしているのはデータで明らか」 「抗がん剤だけはやめなさい」 「アンジェリーナ・ジョリーの 真似はするな」 ・・等々。 1,000円。 大病院をそのまま信じていいのか? 大病院に命を預けていいのか? ガンも減らず、ガンで死ぬ人も減らない? お年寄りが薬漬けになって、 製薬会社の新薬の実験場に? メタボブームは実はインチキ? 外部からは見えない部分を告発 しています。 自分や身内の体を守るために、 お金の余分なたれ流しを防ぐために ぜひ読みたい1冊・・です。病気になったら・・ ではなく、病気にならないためには?・・を考える、まともな感性を持ちたい。年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/25

-

提出資料が届いた後にヒアリングシートが・・

郵送物が先に到着した後、ヒアリングシートが届きました。早速、行列に並んでもらいました。先は長い・・んですが。自分の頭で考える・・生活設計。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング)12/18(水)、新規にメール顧問会員になりました。ヒアリングシートと格闘の末・・提出資料が郵送で先に届き、続いて夕方のメールで、記入されたヒアリングシートが届きました!今回の新規顧問会員18名の内、ヒアリングシートが戻ったのは、SさんはNさんに続く2番目でしたが・・提出資料も今日届いたので、Sさんが逆転ホームランで、行列に並ぶのは1番目!・・になります。シートと提出資料の双方が届いた時点で、行列に並んでもらいます。 いただいたメール・・です。武田様佐々木様 お世話になります。今回、新規メール顧問会員となりましたSです。 世の中、聖なる夜で賑わっている中、 ※そんな浮かれていたい時に・・ 面倒な仕事をさせてしまいました。ヒアリングシートの記入が終わりましたので添付致します。尚、必要書類につきましては、12/24の午前に発送しておりますのでそちらもご確認お願いします。 ※シートよりも先に到着しました。 さっそく行列に並んでもらいました。 20番目!・・です。 先は長い・・んですが、 楽しみにお待ちください。基本生活費ですが、例を見るとうちは少ない設定だったかなと思うのですがまぁ収入も少ないので今のところそんな所です。 ※そんなところ・・ですか。 了解しました。ヒアリングシートの基礎データ5の隣に「補足」として生活費の内訳も書いておきました。基礎データにはそれより多めには記載してますがそれでも低すぎて計算上大丈夫かなと心配になりました。これから子供が成長したり、もしかしたら一人増えたりするかもしれませんがどちらも先のことなので本当に現状の額のみの記載となっています。大丈夫でしょうか?それでは宜しくお願い致します。 ※子供の成長とともに、 基本生活費も若干ずつ増やしていく 設定も行なったりしています。 子どもが増える・・ことは まったく別問題で、 基本生活費のみの処理ではなく、 新たにシミュレーションをする ことになります。年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/25

-

ヒアリングシートの記入が終わりましたあ!

併せて、提出資料が届いたら、行列に並ぶことになります。自分の頭で考える・・生活設計。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)今月、メール顧問会員になりました。メールをいただきました。武田先生、佐々木先生おはようございます。 ヒアリングシート完成したので送ります。書類は今日郵送します。よろしくお願いします。 ※今回の新規顧問会員18名の中で、 最も早いヒアリングシート到着! ・・です。 ・・が、まだ行列に並ぶことはできません。 すべて記入されたヒアリングシートと、 提出資料がそろって、晴れて・・ 行列に並ぶことになります。 タッチの差で、現状診断の着手が おおよそ5日・・違ってきます。 (一家族の所要作業日数は平均5日) みんな、がんばれ!がんばれ! 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):今日の作業。(7/3着) ※整理整頓が終了後の 再ヒアリング予定は12/26(木) ・・でしたが、本日終了! メール添付で送りました。8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP1 I さん(30代):生活設計。回答待ち。(7/9着) ※新キャッシュフロー完成!12/24。 人生の最後でまだ資金不足。 修整後に夫婦それぞれの 死亡保障必要額を算出します。2 Nさん(40代):住宅取得。今日の作業。(8/7着)3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/25

-

マイホーム工事 年内は基礎コンクリートまでか

上棟まで行きたかった・・。ま、しょうがないですね。自分の頭で考える・・生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)ただ今、基礎コンクリートの工事中です。12/20(金)の現場です。ブルーシートが取られていて、これから立ち上がり部分の型枠工事に入るところ ・・と思われます。12/23(月)の現場です。立ち上がり部分の型枠にもコンクリートが打ちこまれました。なんとなく、間取りが見えてきています。その・・アップ画面。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 ・ 上棟 1/? 11 完成・入居 2014.4/? 12 住宅ローン返済開始 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP ※今日午前中は金融機関廻り。 事務所家賃や給与振込み等。 給与は佐々木FPの分だけで、 いつも通り・・武田FPの分は無し。 毎月、毎年、無給でやっている、 おバカさん・・です。1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):今日の作業。(7/3着) ※再ヒアリング予定は12/26(木)。8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP1 I さん(30代):今日の作業。(7/9着) ※完成! 人生が変わりました。 キャッシュフローグラフで一目瞭然。 メール添付で送りました。2 Nさん(40代):8/7依頼着。3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/24

-

医療保険については 即解約したいと思います

思うのはだれでもできる。即解約! 即実行!自分の頭で考える・・生活設計。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)12/18(水)、新規にメール顧問会員になりました。ただ今、ヒアリングシートと格闘中・・かと思います。 ※これまでのM家の記事・・です。 車やテレビを我慢して生命保険にたっぷり入る? お金は 保険屋のためより家族のために使おう 生命保険は三角形の保険で「とりあえず加入」 また、メールをいただきました。武田先生こんにちは。Mです。ヒアリングシート送付いただきありがとうございました。早速、作成に取り掛かりましたが、12/24に、ちょうど25年度の源泉徴収票が入手できますので、その内容を反映して、送付させていただきます。また、必要書類についても別途、郵送させていただきます。 ※ヒアリングシートと提出書類の 両方が届いた時点で、 行列に並びます。 現状診断資料作成に要する日数は、 1家族当たり平均5日・・です。 順番が1人分後になれば5日、 5人分後になれば25日(≒1ヶ月)、 現状診断の完成が遅れます。 早く提出した方がお得です。 がんばれ! がんばれ!ブログへのコメントもありがとうございます。連日の質問攻めにも丁寧にご回答いただき感謝しております。貴重なお時間を頂いているということを十分認識し、私自身もしっかり勉強して理解させていただきます。 ※身体は1つだけ・・です。 限られた人数分にしか、 対応できません。妻もブログを読ませていただいて、重要なところや勉強になるところは、ノートに書き写して、理解を深めています。 ※世間で常識と思われていることの 大部分は、「売る側」によって発信 されています。 そんなことは織り込み済みで・・ 「自分の頭で考える」習慣を。 生活設計は、夫婦の共同作業。 2人で同じ方向を向いている 夫婦を、積極的に応援したい。金・プラチナについては、先週末に解約しました! ※そんなものに費やすお金があったら、 子どもがテレビ見ることができる、 普通の生活のために お金を使ってほしい・・。 「子ども」が「子ども」でいる時間は、 そんなに長くない・・ぞ。また、保険についてですが、とりあえず、子供に掛けていた医療保険は解約申込みをしました。 ※OK! たれ流しストップ。 解約すれば、ポケットの穴の一つが ふさがれます。あと、私と妻に掛けている保険ですが、医療保険(夫婦型)についても、解約申込みをしました。 ※OK! 上記と同じ。実は、二人とも昨年病気(本人:〇ヶ月休職、妻:〇ヶ月入院)をしました。 ※はい。妻は、医療保険から、手術給付金+入院給付金(20万円程度)が出て、当時は、保険に入ってて良かったと思ったのですが、 ※はい、普通のおバカさんは(失礼!) そのように思います。今冷静に考えてみると、これぐらいのお金なら、貯金で何とかなる額だなぁと思いました。 ※貯金でなんとかなるし、 そもそも医療保険では・・ もらうお金の数倍の保険料を 払うことになります。(当たり前) ・・でなければ、 保険屋が成り立ちません。 (当たり前)私に至っては、入院も手術もしていないことから、一円も出ず、何か損した気分になりました。(実際、損してますね。。。) ※メッチャ・・損してる。 保険は、損をするのが当たり前。 だから、保険屋が成り立っている。 (当たり前)今回の武田先生のブログを読んで、さらに不要との理解をしたため、医療保険については、即解約したいと思います。 ※思うのは、だれでもできる。 即 解約! 実行!その分を貯蓄に回します。また、収入保障については、現在、ソニー生命の保険(死亡保障:200万+収入保障特約:10万/月)に入っておりますが、 ※死亡保障は純粋な三角形の保険が 理想で、このような2階建てはマズイ。 (捨てるお金が多くなる=保険屋は儲かる) 「三角形の保険のみ」の場合が、 最も捨てるお金が少なくて済む。 『保険加入=お金を失うこと!』 『保険料=失うお金!』 (当たり前) 真剣に生活設計する場合は、 「失うお金を最少にする」 方向で、検討をしていきましょう。 シンプルに三角形の保険だけなら、 捨てるお金が最少で済みます。 また保険屋は・・三角形の保険でも、 60歳までとか65歳までとかの 長期の商品を勧めています。 ・・が、実際には 死亡保障が必要であっても、 必要期間は10年とか15年とかです。 40代で不要になるケースが多い。 60歳や65歳までの保障のために 保険料を延々と払うことは、 お金のたれ流しそのもの・・です。現状診断後、必要なければ即解約しますが、収入保障が必要となれば、上記の私の病気の状況から、とりあえず継続し、告知義務のない5年を経過後、 再度、ライフプランを見直し、収入保障が必要となれば、他の収入保障に切り替えるのが良いのかなと考えております。 ※現状ではベターな選択です。(5年後に見直して、収入保障も 必要ないとなれば良いですが。。。)医療保険については、不要との理解ができ、解約を決心できました。 ※決心だけでなく、早く解約! もたもたしている内にまた、 自動的に保険料が引き落とされる。しかし、貯蓄性保険については、ブログでのコメントも読ませていただき、貯蓄性保険不要の4つの理由についても理解したつもりなのですが、まだ、解約に踏み切れていません。もう少し、勉強が必要です。。。(おバカですいません。)今解約すると、合計で40万円程度損する計算になるのですが、これでも今解約して、その分を貯蓄に回した方が良いということですよね? ※「何をグズグズ言ってるんだ!」 ガツン!!・・と言ってやりたい ところですが、この辺は 現状診断を終えて、 すべての状況を把握してから でないと、 ガツン・・とは言えません。 一般論として言えることは、 「保険で貯蓄してはいけない!」 と、その 「4つの理由」 ・・です。 キーワード検索してください。個人年金保険については、親戚とのしがらみのため、どうやって解約しようか模索中です。以上、よろしくお願いいたします。 ※「身内・親戚に保険屋さんがいる」 最悪のパターン・・です。 身内・親戚・・全体が、 長期間に渡ってお金をたれ流します。 この場合、保険屋になった本人が 自爆契約で最大の被害者になります。 気の毒ではありますが、 どこかでケジメは必要・・です。 年末年始休暇は以下の9日間です。12/28(土)~1/5(日)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/24

-

マイホーム 新築でもリフォームでも3社以上の

3社以上の見積もり比較を、必ず行ないましょう。数百万円をたれ流さないために・・。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)12/18(水)に、新規にメール顧問会員になりました。 ※最初にいただいたメールを 取り上げてコメントした記事。(12/16) 「中古住宅をリフォームして買う?4,300万円?」 4,300万円?中古で・・? 新築の方がいいんじゃ? 構造や性能は安心できるし、 間取り・カタチは自由だし・・。 ・・と、ケチをつけるような コメントをしました。 (^^ゞその後すぐいただいたメール・・です。 ※掲載・コメントできずにいました。 今日・・取り上げます。武田さまさっそくコメントをいただきどうもありがとうございました。ブログにはメールの文面を省略して載るのかと思いきや、しっかり全文を載せていただき、お恥かしい限りです。。 ※はい いつもそうです。 読者の皆さんの参考のために できるだけ赤裸々・・に。以前加入していた保険屋のFPさんに、お宅なら4千万くらいは余裕ですよ、などと言われていたので、 ※一番 信用してはいけない人種は、 保険屋のFP!・・です。 (当たり前)ひょっとしたらいけるのかな?と思い、ご相談させていただきましたが、ご意見を伺えて本当によかったです。 ※白紙撤回しろ! なんて、言っちゃいました。(^^ゞ4300万の内訳は物件価格が2130万、リフォーム(ほぼ建て替え)1900万、諸費用270万です。 ※中古住宅で4千万円以上! 普通はあり得ません。見積もりを依頼した工務店は実家を建てた地元の工務店で、 ※なるほど・・。腕と質は確かな自然素材住宅で、大工さんたちの手間賃も高いところです。 ※なるほど・・。これまでの物件探しで、私たちがまだ見る目がなく、ひどい物件を買いそうになったとき「ここは買ってはいけない!」と何度かダメ出しをしてくれた稀有な社長さんで、大変お世話になっていたところでした。 ※なるほど・・。今回の見積もりで、3つおおまかなプランを出してもらったうちの一番高いプランが1900万でした。他のプランは1000万と1500万くらいでした。これでも十分高いですが・・・物件の立地や諸々の条件はとても良いので、白紙撤回とまではいきませんが、先ほど夫と相談し、リフォームについては考え直しました。・リフォームと諸費用分は頭金の範囲内 (1500万以内)におさめ、 物件費用の2130万を銀行のローンで組む (トータルで3630万以下) ※少し、スケールダウン・・したようです。・リフォームは他の工務店2~3社くらい 見積もりを取ってから決める ※はい、ここがカンジン! 同じ条件で比較しても、 建築価格は大きな差がつきます。 ザックリと・・1,500万円 ということであれば、 同じ条件であっても、 3~4百万円の価格差が かんたんに つきます。 (当事務所が係わった 見積もりコンペで、 そんな実例がいくつもある) 価格差の主な理由は、 単純です。 経費・・です。 原価が1,000万円であれば・・ 経費20%なら1,200万円、 経費30%なら1,300万円、 経費50%なら1,500万円、 ・・ということになります。(当たり前) 一瞬で大金をたれ流さないように、 少なくても3社以上の 見積もりを取りましょう。この2点の方向でいこう、ということになりました。 ※信頼できる業者さんであっても、 その一社だけで事を進めては いけません。 そのまま「言い値」で工事をする ことになり、非常に高い買い物を しても、気づきません。 (競争が無ければ必ずそうなる)なぜこれほど焦っていたかというと、融資を物件価格とリフォームも含めて一括で受けようとしていたためです。リフォーム分は分けて考えれば、別に急ぐ必要はなかったのでした。 ※どんな買い物でも、 少ない時間の中で慌てて決める ようなことをしてはいけません。 ろくな結果になりません。 特に、人生最大の買い物では、 慎重に、十分な時間をかけたい。ライフプランは数ヶ月先になってもかまいません。将来の見通しを自分たちで立てられるようになれれば、と思います。ぜひメール顧問会員に申し込みさせてください。ちなみに、新居ができれば夫の母が同居になる予定です。いずれ第2子も欲しいと思っています。家族が増えたときのライフプランもお願いします。どうぞよろしくお願いいたします。 ※現状でのキャッシュフロー表が できあがれば、第2子誕生後の キャッシュフローなんて、 自分でできるようになります。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/21

-

現状診断が終わった人 これからヒアリングする人

現状診断が終わった人、シミュレーションする人、これからヒアリングする人、さあ! ライフプランニング!自分の頭で考える・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)昨日・・現状診断の資料が完成、メール添付で送りました。メールをいただきました。武田様、佐々木様 こんにちは。現状診断、受け取りました!ありがとうございました。じっくり見たいのですが、子供が熱を出しており、とりあえず、総評をメインにちらちらっと見ました。典型的なキャッシュフローとのことですが、マイホームや第2子となると、ちょっと変わってくるみたいですね・・・。まずは、現状の把握ですね! 直接面談をお願いしたいところですが、主人の休みの都合で、来年の8月になりそうなんです。遅すぎますよね・・・。 ※別に、構いませんよ・・。 東北観光がてら・・どうぞ。 やはり直接説明を受ける効果は、 計り知れません。 交通費をかけるだけのことは あります。 (^^ゞなので、まずは電話でお世話になりそうです。よろしくお願いいたします。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の結果(11/13)、このままでは人生が成り立たないことが分かりました。その後・・電話をいただいて、色々相談しました。メールをいただきました。武田さん、佐々木さんこんにちは。先日は忙がしいなか電話での相談を受けていただき有り難うございました。緊張しながらの会話でしたので、説明が回りくどかったり、簡単明瞭とはいかずご迷惑おかけしました。私としてはとても意味のある時間になりましたので、とても感謝しています。その後時間が許す限り収入保障の保険を探したり、保険の解約を見据えたシュミレーションの金額設定を主人に相談したりしてようやくメールで報告できる段階になりましたので、連絡しまいした。(以下、かなりの長文 略)それと、保険解約で払戻金があることをいいことに、早速お正月のレジャーに使いたいとおもっています。 ※ ・ ・。 (目が点) おいおい、だいじょうぶか・・?現金化なってないので前倒しになりますが....では、宜しくお願い致します。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)12/16(月)に新規メール顧問会員を申込んだ18人の中の1人です。17人は顧問会員になりましたが、Yさん1人だけがまだ・・でした。年間顧問料の振込みがまだ・・だから。メールをいただきました。武田様メール返信ありがとうございます。仕事帰りに今振込をしました。補足をしてからと思い、遅くなりむした(*_*)明日の振込になりますので、確認お願い致します。 ※はい、確認しました。 今日から、メール顧問会員です。 さっそく、ヒアリングシートを メール添付で送りました。 がんばって、記入返信してください。12/16(月)のメール顧問会員受付けその後の状況。12/17(火)夕方時点で、 〇申込者:18名。 (内、内容再確認:3名) 〇受付け:18名。 〇顧問料(36,000円)振込み連絡:10名。 〇確認できた入金:8名。 この8名にはヒアリングシートを 添付送信しました。12/18(水)夕方時点で、〇確認できた入金:7名。 入金計:15名。 この7名にはヒアリングシートを 添付送信しました。12/19(木)夕方時点で、〇確認できた入金:2名。 この2名にはヒアリングシートを 添付送信しました。ここまでの入金計:17名。申込者18名中・・17名から入金。顧問料の入金が無いのは、あと1名・・だけになりました。12/20(金)夕方時点で、〇確認できた入金:最後の1名、Yさん。 さっそく、ヒアリングシートを 添付送信しました。これで、今回の申込者18名全員が、すべて手続き終了!ああ・・ やっと、終わった・・。さあ! ライフプランニング! 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):今日の作業。(7/3着)8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。 12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP1 I さん(30代):今日の作業。(7/9着)2 Nさん(40代):8/7依頼着。3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/20

-

マイホーム 現在 コンクリート基礎工事の途中

年内の上棟は難しそう・・。自分の頭で考える・・生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)ただ今、基礎コンクリートの工事中です。12/6(金)時点の現場・・です。この丁張(ちょうはり)をかける前に、右側地面が奥に向かって掘られていて、下水道工事が行なわれていた・・ようです。今日・・12/9(月)の現場です。いよいよ基礎工事です。コンクリート基礎のための掘削工事が始まっています。あまり気温が下がる前に基礎コンクリートは打っておきたい・・。12/18(水)の現場・・です。基礎コンクリートにブルーシートをかぶせて養生しています。今日・・12/20(金)の現場です。ブルーシートが取られていて、これから立ち上がり部分の型枠工事に入るところ ・・と思われます。2世帯住宅です。総2階で約52坪の家・・です。 Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 ・ 上棟 12/? 11 完成・入居 2014.4/? 12 住宅ローン返済開始今日(12/20)の現場の状況では、年内の上棟は無理・・でしょうね。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/20

-

生命保険の保障が3,600万円じゃ不安だから

もう一つ3,600万円に入っておこうか診断結果が出るまでは・・自分の頭で考える・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今週・・12/17(火)、新規にメール顧問会員になりました。年間顧問料:36,000円の入金日から1年間のメール顧問会員・・です。その前の申込み時点で 頂いたメール・・です。(2013/12/16 0:00) ※申込み第1号!・・でした。 準備して日が変わるのを 待っていた・・ようです。武田つとむ 様初めてメール致します。〇〇県〇〇市在住のM(30ウン歳)と申します。職業は医療〇〇です。高額療養費、すばらしい保険です!紹介する立場ですが、自分はしっかり保険に入っています(おバカさんです)。<家族構成>・妻(30ウン歳):専業主婦・子(ウン歳):小学〇年・子(〇歳、今月末〇歳になります) :幼稚園〇〇 今年2月頃に、こちらのブログにたどりつき、以後拝読しておりました。正直、最初は「生命保険には(出来るだけ)加入しない」という考えに抵抗がありました。 ※私だけの「考え」ではありません。 生活設計の観点からシンプルに 考えれば、支出が少ない方がいい のは、当たり前です。 (お金はたれ流さない方がいい) 「一定期間の保障を買っては、 そのお金を失うことをくり返す。」 そんな保険には加入しない方が いい・・というのは「事実」・・です。 「考え」ではなく、「事実」。それだけ洗脳されていたのですね(笑)。 ※そういうこと。洗脳された内容は、以下の通りです。〇年程前と〇年程前、子どもの出産を機に保険を見直しました。収入保障保険、定期保険、医療保険、がん保険、特定疾病保障保険に、夫婦で年間約46万、 ※おバカ夫婦・・です。(失礼!)定期保険、終身保険(いずれも払い込み済み)に、550万程。 ※ ・・。・保険で貯蓄!・「おバカ」のオンパレード!・お金のたれ流し状態!全てに当てはまると思います...。 ※否定・・できません。そんな私が、昨年秋頃住宅購入の検討をはじめました。決して「増税前に!」という安易な考えではありません。希望する地域が高いため、あきらめた物件もありましたが、今年6月に中古物件を購入しリフォームしました。1700万の借入、30年固定の2.42%(前月は2.07%...)。アベノミクスの影響で金利が上がった時でした(泣)が、 ※今どき・・高金利。 はたして30年固定にする必要が あっただろうか・・?貴ブログ拝読の賜物、物件価格の一部、リフォーム代や諸費用については、払い込み済みの定期保険、終身保険を解約し、 ※それは正解!よくやった!貯蓄と合わせ千数百万を支払いました。また、特定疾病保障保険と医療保険の二つを解約し、年間14万程のたれ流しはやめました。 ※OK、OK。 しかし・・高額療養費制度を 紹介する人間が、 なんで今までこんな・・?現在、収入保障保険の見直しを行っている最中です。あいおい(たばこを吸わないため 一番保険料が安かった)とひまわりの二社に申込み、回答待ちの状況です。この契約が済めば、他の保険も解約するつもりです。 ※OK。(以下略)今回また、メールをいただきました。(有)エフピー・ステーション 武田様〇〇市のメール顧問会員、Mです。現在、ヒアリングシートの作成を夜な夜な頑張っているところです(^^ゞ 現状診断前には、収入保障保険に「とりあえず加入」の件で質問です。(申込みのメールでも、 収入保障保険の見直しを 行っており、契約後に 他の保険を解約する つもりと記入していました。)<あいおい生命・55歳満了・月15万 ・保証期間5年(外せませんでした)>非喫煙者優良体で、年34,575円無事に契約できました! ※こういう場合は、給付月額だけでなく、 死亡保障の総額を捉えておきたい。 もし・・夫が死亡した場合、 妻子に月15万円が約20年間 給付されるので・・ 15万円×12ヶ月×20年=3,600万円! もう・・十分すぎる保障額・・です。 こんなにいらないんじゃないか? ・・という保障額です。 (当たり前) 当事務所の現状診断では、 夫婦とも不要! ・・というケースが半分以上です。 健全な家計はだいたいこうなる。 (当たり前) 死亡保障が必要だ・・という場合でも、 必要額の平均は約2,000万円です。 いつもの診断結果から・・ 「不健全な家計ほど、 死亡保障必要額が大きく、 死亡保障必要期間も長くなる。」 という傾向が見られます。 「健全な家計は、 生命保険は不要!」 という傾向が見られます。 「健全な家計」って、どういう家計? シンプルです。 収入の範囲で生活している家計です。 毎年一定の貯蓄ができる家計です。 年々貯蓄残高が増えて行く家計です。 生命保険に大量加入している おバカさん(失礼!)は、 常時お金をたれ流しているから、 「健全な家計」になるわけがありません。 ますます生命保険が必要になるし、 いつまでも生命保険が必要になる。 生涯・・不健全な家計を貫きます。 おバカさん ・・です。 (ごしゅうしょう・・さま)これにより、1 医療保険 <アクサ生命・保険期間:終身・払込期間:60歳> 年61,560円2 がん保険 <あんしん生命・保険期間:終身・払込期間:60歳> 年37,789円3 低解約払戻定期保険 <オリックス生命・保険期間:98歳・払込期間:60歳> 年44,952円4 収入保障保険 <アリコ・60歳満了・月10万> 年38,770円上記(自分の保険)を解約!!......しますが、 ※あれ・・ まだ? とっとと解約!長きに渡る洗脳と現状診断が出ていない不安から、「あいおい生命が引き受け不可」に備えて申込みをしておいた<ひまわり生命・55歳満了・月15万 ・保証期間5年(外せませんでした)>非喫煙者健康体で、年34,980円も、現状診断が出るまであった方が良いのではないか? ※こっちも同じ月15万円の給付だから、 総額は同じ3,600万円・・です。 合計で7,200万円!・・です。 そうとうの「不健全な家計」でないと、 そうとうの「おバカさん」でないと、 死亡保障必要額が7,200万円! ・・に、なることはない。 片っ方に入れば十分! ちなみに・・たれ流すお金は、 ザックリと 3.5万円×2×20年=140万円! もったいない・・。 『保険加入=お金を失うこと!』妻(専業主婦)の保険は、収入保障保険を契約した上で解約した方が良いのでは?(他県にいる両親の支援は難しいため)と思ってしまうのですが...? ※専業主婦に死亡保障はいらない! (当たり前) そんなにお金をたれ流したいか? ・・というお話です。 保険屋は保険を売りたいから ベビーシッター代だとか何とか 営業トークをしてくるが・・ (ベビーシッターが24時間365日 面倒を見てくれるわけじゃない) 「妻が死んで父子家庭になり、 さあ困った、これからどうする?」 ・・は、お金に困る・・というような 経済的な問題ではなく、 根本的な生活の問題になる。 働き方をどうする? どこで暮らす? 子どもを抱えながら働いたり、 暮らしたりできる方法を探っていく、 ・・根本的な生活の問題。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/20

-

フルタイムの共稼ぎなら生命保険は不要!

フルタイムの共稼ぎなら生命保険は不要!(普通なら・・)自分の頭で考える・・生活設計。〇メール顧問会員希望のYさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望して、12/16(月)に申込をいただきました。メールをいただきました。武田様メール顧問会員の新規受付に慌ててメールしたため、内容不足で正直受付してもらえないかも、と後悔していました。メールを頂いて嬉しかったです。詳細補足が遅れましたが、以下になります。〇〇県〇〇市在住家族構成夫40ウン歳 公務員(〇〇で単身赴任)妻40ウン歳 会社員長〇10ウン歳次〇ウン歳 ※お・・ フルタイムの2馬力! ・・のようです。 普通であれば、家族のだれもが 生命保険は不要!・・です。 (キリギリス家計でない限り)住宅ローンH10ウン年〇月一戸建て新築を購入、みずほの銀行より変動金利1.475で返済中(現在、10年固定金利で借り換え検討中) ※高っ!! 変動金利のくせに とんでもない高金利!・・です。 みずほにだまされないよーに。当初3200万借入35年ローン月返済額10万(ボーナス増額なし) ※長く借りてもいいから、 「短く返す」・・ように。生命保険 ※いらない、いらない、 だれもいらない。 フルタイムの2馬力なんだから。富国生命(介護重視)で内容の見直しを検討していましたが、 ※「見直し」ではなく、「解約!」。納得できずに、新聞で見た保険セミナーに参加し、 ※それも・・危うい・・。 主催者が「売る側」であれば、 参加するだけ時間のムダ。その後、富国生命は解約。 ※はい、OK。10月に武田様のブログに出会い考えさせられました。ネットで確認したら、やはり代理店経由の方が、個人で見積る保険料より高く、ブログで幾度となく言われる[自分の頭で考える生活設計]とはこういう事だと痛感しました。現状は夫 \18,779→ 医療保険.がん保険.収入保障 (20年払込毎月10万)合計月\10,091 ※不要! このお金は貯蓄!妻 \9,980→ 医療保険.がん保険合計月\3,852 ※不要! このお金も貯蓄!確定拠出年金月\9,000→ 減額は年1回2月のみだったので 2月に最低口数\3,000へ減額します。 ※積極的に参加するものではない。 最低口数へ・・は、OK。学資保険は解約済です。 ※OK。医療保険とがん保険も解約予定です。 ※「予定」なんかしていないで、 即解約! 即実行! そのお金も貯蓄! (貯蓄がどんどん増える)夫の収入保障の期間と金額が妥当か分からないので現状診断を待ちたいと思っています。 ※待たなくていい。 夫のみが 『とりあえず加入』して診断を待つ。 「2,000万円・15年・保証期間ゼロ」 「特約いっさい無し」 「終身保険等との抱き合わせ無し」 シンプルな収入保障保険のみで、 保険料月額は3千円前後。 加入したら、今の保険はすべて解約!6年前に頭金無で住宅ローンを組み、 ※はあ!? あたま金無し!?繰上げ返済をするはずが、繰上げ返済はおろか貯金も増えず、 ※当たり前。 元々貯蓄ができない人が、 住宅取得後に繰上返済なんか できるわけがない。長〇の〇〇入学を機に、このままではまずい、と焦り始め、子ども手当は貯金に回す事から始め、やっと200万になりました→学資保険の解約金も大きいのですが偉そには言えませんが(*_*)これからお力をお貸りして生活改善をして行きます。宜しくお願いします。 ※まず、お金のたれ流しを止めましょう。 生命保険や住宅ローンや・・。 ところで ・・Yさん、 今回申し込んだ18人で・・ 17人は顧問料を振り込んできて、 みなさん「メール顧問会員」 ・・に、なりました。 Yさん一人だけが・・まだ、 「メール顧問会員希望のYさん」 ・・ですよ。 17家族の方々は・・すでに、 ヒアリングシートの記入作業に 入っています・・よ。 今回の案内の中に、 振込口座も書かれています。 入金確認次第、 ヒアリングシートを添付送信します。12/16(月)のメール顧問会員受付けその後の状況。12/17(火)夕方時点で、 〇申込者:18名。 (内、内容再確認:3名) 〇受付け:18名。 〇顧問料(36,000円)振込み連絡:10名。 〇確認できた入金:8名。 この8名にはヒアリングシートを 添付送信しました。12/18(水)夕方時点で、〇確認できた入金:7名。 入金計:15名。 この7名にはヒアリングシートを 添付送信しました。12/19(木)夕方時点で、〇確認できた入金:2名。 この2名にはヒアリングシートを 添付送信しました。ここまでの入金計:17名。申込者18名中・・17名から入金。顧問料の入金が無いのは、あと1名・・だけになりました。Yさん、あなたのこと・・ですよ~。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Tさん(30代):今日の作業。(6/24着) ※本日資料作成終了! 武田FPが 「総評」を書いて完成!⇒メール送信!7 Yさん(40代):回答待ち。(6/27着)8 Sさん(30代): 7/3 依頼着。9 Kさん(30代): 7/5 依頼着。10 Mさん(40代): 7/18 依頼着。11 Kさん(20代): 7/18 依頼着。12 Eさん(30代): 7/26 依頼着。 13 Mさん(30代): 8/1 依頼着。14 Mさん(30代): 8/4 依頼着。15 Kさん(30代): 8/5 依頼着。16 Hさん(30代): 8/15 依頼着。17 I さん(30代): 8/28 依頼着。18 Kさん(40代): 9/4 依頼着。19 Kさん(40代): 9/7 依頼着。20 Sさん(30代): 11/8 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP1 I さん(30代):今日の作業。(7/9着)2 Nさん(40代):8/7依頼着。3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/19

-

生命保険は三角形の保険で「とりあえず加入」

現状診断結果が出るまでは、「とりあえず加入」して、元々の保険はすべて清算!(解約!)・・してしまいましょう。自分の頭で考える・・生活設計。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)12/18(水)、新規にメール顧問会員になりました。 ※これまでのM家の記事・・です。 車やテレビを我慢して生命保険にたっぷり入る? お金は 保険屋のためより家族のために使おうまた、メールをいただきました。武田先生こんばんは。ブログでのコメント拝見しました。一つ一つの質問にとても丁寧にお答えいただきありがとうございます。せっかく、お時間を頂いてコメントしていただいているのに、物分りが悪くて申し訳ありません。。。・保険は加入自体がそんな取引であること ※「そんな」ではなく、「損な」取引。(^^ゞ・保険で貯蓄をするな!の理由・積立投信の手数料の高さなど、分かりやすく説明していただきありがとうございます。自分なりに理解はしたつもりですが、これを行動に変えていけるようにしたいと思います。何度も読み返すために、印刷しました! ※良いこと・・です。あと、積立投信でネットでできる部分を解約しました。また他の積立投信も解約書類を申請しました。金・プラチナも解約しようとしましたが、営業時間外だったので、今週中に解約します! ※はい、OKです。 子どもたちに犠牲を強いる生活を 解消するために、どんどん 行動しましょう。保険についても、妻と相談し、お互い納得の上、 ※はあ・・ まだ、夫婦ともに 不安を感じているか・・。 ガバガバ加入して、 毎月お金を払い込んでいることで、 安心できていた毎日だったから、 (洗脳されて加入した新興宗教と同じ) しょうがないといえば しょうがない・・か。解約を進めたいと思います。 ※生命保険の具体的な対処法は、 下記で説明します。とりあえず、一旦、保険や投資を一回リセットし、健全な貯蓄ができる体制を整えたいと思います。以上、今後ともよろしくお願いいたします。 ※「健全な貯蓄」以前に、 子どもたちが「普通の生活」ができる そんな環境を作ってあげたい。 極端な「節約」生活は、 子どもにとっては・・正直に言えば、 「ぜんぜん楽しくない」・・ぞお。 親の心得違いのために、 子どもを犠牲にしてはいけない。まだ現状診断前のMさんは、とりあえず・・どうしたらいいでしょう?診断前なので・・もちろん、夫婦それぞれ死亡保障が必要かどうか?・・まったく分かりません。必要なら現時点の金額は?将来の必要額は?その推移は?いつまで必要?・・まったく分かりません。生命保険については・・まず、しっかりスタート地点に立ちましょう。「保険加入は一定期間の保障を買う行為」「期間が経過すれば払ったお金は無くなる」(当たり前)「保険加入=お金を失うこと」「保険料=失うお金」(当たり前)「生活設計の観点からは、 できるだけ保険に加入しないことで、 将来が明るくなり、人生が好転する。」(お金を失わないんだから、当たり前)・・というスタート地点に、まず立つ。で・・、死亡保障必要額が分からない人は、とりあえず・・どうするか?・・を、以下に書きます。〇フルタイムの共稼ぎなら、夫婦とも不要。 キリギリス夫婦でない限り、 2人とも生命保険はまったく不要!〇一方はパートか専業主婦(主夫)なら、 大黒柱のみ・・「とりあえず加入」。 収入保障保険 「2,000万円・15年・保証期間無し」 (当事務所のこれまでのほぼ平均値) この通りの商品は無いかもしれないが、 できるだけ近いもので・・。 保険料はおおよそ月2千円前後で済む。 (どうせ捨てるお金だ、この程度にしたい) 保障が必要なケースであっても、 一般的には、子どもが小中学校の 時期には不要になる。 なぜそうなるか?・・は、 現状診断での繊細計算で理解できる。 契約する際はもちろん・・ 「特約無し・抱き合わせ保険無し」で シンプルな収入保障保険でなければ ならない。(当たり前) 医療だ、ガンだ、・・と加入すれば、 捨てるお金が増える。 その分のお金を貯蓄しておいた方が いいことは、現状診断で キャッシュフロー表を眺めてみれば 分かること・・です。 「とりあえず加入」が済んだら、 現在の生命保険をすべて解約! で・・まず、子どもたちのために 普通の生活に復帰する。 余裕のお金は貯蓄する。 これで、人生が変わる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/19

-

ヒアリングシートを新規メール顧問会員15名へ

新規会員にヒアリングシートをメール添付で送りました。新規申込者18名中・・15名が、ついに ヒアリングシートと対峙。さあ! ライフプランニング!自分の頭で考える・・生活設計。12/16(月)のメール顧問会員受付けその後の状況。12/17(火)夕方時点で、 〇申込者:18名。 (内、内容再確認:3名) 〇受付け:18名。 〇顧問料(36,000円)振込み連絡:10名。 〇確認できた入金:8名。 この8名にはヒアリングシートを 添付送信しました。12/18(水)夕方時点で、〇確認できた入金:7名。 入金計:15名。 この7名にはヒアリングシートを 添付送信しました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Tさん(30代):今日の作業。(6/24着) ※完成予定は、明日・・12/19(木)です。7 Yさん(40代):回答待ち。(6/27着)8 Sさん(30代): 7/3 依頼着。9 Kさん(30代): 7/5 依頼着。10 Mさん(40代): 7/18 依頼着。11 Kさん(20代): 7/18 依頼着。12 Eさん(30代): 7/26 依頼着。 13 Mさん(30代): 8/1 依頼着。14 Mさん(30代): 8/4 依頼着。15 Kさん(30代): 8/5 依頼着。16 Hさん(30代): 8/15 依頼着。17 I さん(30代): 8/28 依頼着。18 Kさん(40代): 9/4 依頼着。19 Kさん(40代): 9/7 依頼着。20 Sさん(30代): 11/8 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※スミマセン、新規顧問会員のための 雑務があって、まだ着手できません。1 I さん(30代):7/9 依頼着。2 Nさん(40代):8/7依頼着。3 Kさん(40代):8/27依頼着。4 Mさん(40代):9/9依頼着。5 Mさん(30代):9/14依頼着。6 Kさん(30代):10/12依頼着。7 Tさん(30代):11/21依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般顧問会員は常時受付けますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/18

-

お金は 保険屋のためより家族のために使おう

自分で働いて得たお金・・保険屋のためより、自分の家族のために使おう。自分の頭で考える・・生活設計。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今日・・12/18(水)、新規にメール顧問会員になりました。 ※昨日、記事で取り上げました。 車やテレビを我慢して生命保険にたっぷり入る? 家族の生活を犠牲にしながら 生命保険漬けになっている状態を、 アンバランスだ・・と指摘しました。 また、メールをいただきました。武田先生こんばんは。他の方々の対応もされている中で、真摯にコメントしていただきありがとうございました。ブログで見ましたが、確かにアンバランスですね。。。 ※はい、家族の生活を犠牲にして、 保険屋に貢いでいます。 あり得ません。 おバカさん・・です。(失礼!)つまりは、以下のような状況が良いということでしょうか?[保険] 収入保障のみ ※必要額は、ライフプランによる? ※そうやって・・まだ、まだ、 保険に加入しようとしている。 加入を前提に考えてはいけない! 『保険加入=お金を失うこと!』 『保険料=失うお金!』 収入保障保険だって、お金を失う。 失うお金が少なくて済むから、 必要な場合は利用する・・だけのこと。 保険には加入しない・・のが、理想。 (当たり前) 診断の結果、不要なら加入しない! 加入しないで済むなら、 家計上こんなにありがたいことは無い。[貯蓄] 毎月貯蓄額を決めて、貯蓄。 まとまったお金(例えば、100万円ずつ)を 1年程度の定期預金に回して 資産を増やす。 ※普通預金、定期預金以外の運用 (株、積立投信など)は、やらない方が良い? ※世の中に、うまい話は無い。 現在の定期預金1年物の金利は 0.25%です。 これが今の日本の標準・・です。 自分がやっている株や投信で 取られる販売手数料や信託報酬の 利率を把握しているだろうか? (そんなこと気にしないで購入 している人は、ただのおバカさん) 0.25%よりも上だったら、 明らかに損をしているんだから、 そんなものにお金をつぎ込むのは もったいない ・・と考えるのが、 普通の感性です。 これが1%だとか、2%だとかなら、 これらの商品を買う側よりも、 売る側に回った方がお得です。 (当たり前) だから・・金融業者は一生懸命 奨める。 売る側に回るのが無理な人は どうするか? こんなもの、買わなければいい。 (当たり前、簡単・・だ) ・会社で健康保険という最良の医療保険に 入っているため、民間の医療保険に 入るなんて論外ということでしょうか? ※そういうことではない。 健康保険制度があるから・・ なんて、一言も言っていない。 昨日の記事の説明をしっかり 読んでいないようだ。 コメントは、何度も何度も しっかり噛みしめて読んでほしい。 (せっかく私の時間を 提供しているんだから・・) もう一度、その記事を張り付ける。 ※だから・・ 必要か不要か?ではない。 医療保険に限らず、 「保険に加入する」行為自体が、 非常に損な取引だ! ・・ということ。 これが理解できないと、 保険屋のいいカモにされて、 生涯で軽く1千万円単位のお金を たれ流すことになる。 住宅で1千万円たれ流し・・ 保険で2千万円たれ流し・・ そんな人生にはさせたくない。 百歩譲って・・ 公的な社会保険制度が まったく無い・・としても、 医療保険には入らない方がいい。 加入自体が損な取引だからだ!・ソニー生命(本人)(収入保障特約以外)、 ソニー生命(妻)、 東京海上日動あんしん生命(本人)、 個人年金保険(本人) については、貯蓄型の保険なので、 それぞれ払い込みの年齢以降は、 解約返戻金や年金をもらえば、 損はしないのかなと認識しているのですが、 この考えはやはり間違ってるんですよね? ※保険で貯蓄をするな! ・・と、いつも言っている。 《理由は4つ》 ・低利率を固定してしまう 史上最低利率の今の時期に、 長期契約しては大損。(当たり前) ・余分なコスト負担が発生 保険と名が付く限り、保障のための よけいなコストを負担して損。 ・リスク発生の可能性 良い内容でも一保険会社の約束事。 もし破たんすれば元本割れ(当たり前)。 ・お金の融通性を損なう 家計内の大金を固定化する。 お金が不足して借金すれば大損。・積立投信などの本やブログ などを見ると、リーマンショックなどの 大きな株価の下落があっても、 毎月一定額の購入方法(ドルコスト平均)で、 10,20,30年と長期で運用すれば、 トータルでプラスといった説明を よく目にするのですが、 ※「積立投信などの本やブログ」 を書いているのは、だれでしょう? その業界の人、売る側の人、・・です。 (当たり前) そのまま真に受けてはいけない。 ドルコスト平均法では、 上記の説明の真逆も起こり得ます。 「長期投資すればお金が増える。」 というのは、売る側が勝手に 言っているウソ!・・に過ぎない。 こういった資産運用も しない方がいいのでしょうか? ※現在やっている株や投信の、 手数料利率を把握していますか? もし・・分からないということであれば、 業界にだまされるだけ・・だから、 この世界に足を踏み込まないこと ・・です。 よろしければ、デメリットを 教えていただけると幸いです。 ※メリットとかデメリットとかいう ことではない。 「確実にお金が増える」 などという・・うまい話は、 世の中には無い! ということをまず、理解したい。 資産運用の世界で確実なことが 一つだけある。 「胴元は確実に儲かる。」 客が出したお金が増えようが減ろうが、 胴元(金融業者)は、常に一定利率の 信託報酬等の運用手数料を頂ける。 売る側は確実にお得。 だから一生懸命に推奨する。 (当たり前) 「積立投信などの本やブログ」 を書いているのは、こういう人たち。 (当たり前) これから相談させていただく中で、 いろいろと質問して申し訳ありません。家で大金を損したことで、それを取り戻すため、節約できるところは節約してきましたが、何か間違った方向に進んでしまってますね。。。 ※子どもに日々我慢を強いるような ギスギスした「節約」ではなく、 家族みんなが人間らしい生活ができ、 将来に希望が持てるような・・ 「生活設計」をしよう。そんな私たちに、立ち止まって考え直すきっかけを与えていただき、本当にありがとうございます!まずは、できるだけ早く、医療保険、生命保険、積立投信などでの運用を止める方向で進めたいと思います。今後ともよろしくお願いいたします。 ※生命保険の清算をするだけでも、 車が2台あり、テレビがあり、電話がある、 普通の生活が可能です。 自分が稼いだお金です。 保険屋のためでなく、 自分の家族のために使おう! ※洗脳の度合いが強いため・・ 脱出するのには時間がかかる かもしれないが・・ 家族のためにがんばろう! もっとこのブログの記事を 読み込んでほしい。 過去記事や、トップ画面右帯の記事。

2013/12/18

-

マンションを売ったのはマンションを買うため?

生活設計の観点からは、マンションを所有してはいけない。数十年先の生活設計・・不能。(当たり前)自分の頭で考える・・生活設計。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)12/17(火)、新規にメール顧問会員になりました。以下は昨日の記事です。メールをいただきました。こんにちは先日メールさせていただきました〇〇市在住のAです。 この日を楽しみにしていました。夫婦でしっかり話し合いました。その上で是非今回のメール顧問会員の受付をお願いします。相談内容は以下の通りです。・これからの人生の収支を目で見てみたい。 そしてその上で生活設計を 考えることができるようになりたい ※保険屋が適当に作る 「なんちゃってキャッシュフロー」 とは全然違うものを、 きちんと作りましょう。・子供2人(小学校〇年生・小学校〇年生) を私立中高に進学させることが 財政上問題ないのかどうか・住宅の購入に関して (今は今年3月に分譲マンションを売却 して賃貸マンションに住んでいます。 これからの人生でどれくらいの住宅なら 自分の予算範囲なのかを知りたいです) ※分譲マンションを売却した!? 素晴らしい! 生活設計の観点からは、 マンションを所有してはいけない。 数十年後、とんでもないことになる。 住みたかったら賃貸が良い。 (当たり前) 当方の家族構成は 夫 (30ウン歳)会社役員 妻 (30ウン歳)専業主婦 長〇 (小学校〇年生) 長〇 (小学校〇年生) です。住所は (略) です。宜しくお願いします。 ※昨晩、皆さんに案内を送りました。 今日・・お昼前に記帳したら、 さっそく7名の方々から 年間顧問料:36,000円が 振り込まれていました。 もちろん、 Aさんからも入金がありました。 今日から、メール顧問会員です。メールをいただきました。武田先生・佐々木先生 今日からメール顧問会員の〇〇市在住のAです。今日から宜しくお願いします。ヒヤリングシート頑張って慎重に記入します。早速ブログでのコメントありがとうございます。分譲マンションの売却に関してコメントがありましたので、今回武田先生のメール顧問会員になろうと思ったきっかけをメールしようと思いました。いつも通りブログでの武田先生の鋭いコメント(おバカさんを含む)を待っています。私が今年3月に分譲マンションを売却した理由は自分が欲しいと思っていた立地に〇〇マンションが出来ることになったためです。 ※はあ!? 何言ってんの? マンションは所有しない方がいいから、 「マンションを売った」・・ことに、 「よくやった!」・・と言いました。 ところが、・・ところが、 マンションを売った理由は、 別のマンションを買うため・・だった? ・・。 (目が点・・)そのマンションを購入するにあたってローン残債を決済してもマイナスが出ない状況で売却出来ることが分かったので売却しました(結果的にも残債は残らずに売れました)そしてその〇〇マンションの購入に動きました。物件金額は〇千〇百万円、頭金予定金額は〇千〇百万円、ローン予定金額は〇千〇百万円でした。自分の年収が税引き前で〇〇万円なのでフラット35で借りて十分に生活していけるだろうと思っていました(この考え方がおバカさんですね)そして契約も済み手付金の〇百〇十万円を振り込みました。そこから色々と考えていく内に不安が大きくなってきました(考えているようで目先のことしか 考えていなかったのですね ・・・おバカさんです)私は自分で会社をやっているので急にまとまった現金が必要になることもあるし、子供2人の教育費などなどを考えれば頭金を全て入金したあとの貯蓄では大丈夫かな?と強く感じるようになりました。そこで手付金を放棄してでもキャンセルしようと思うようになってきました。ただ小さくはない金額の手付金なのでなかなか踏ん切りがつきませんでした(情けない話です)そこで同じような思いをしている人はいないかな~とインターネットで探していた所で武田先生のブログに出会いました!そしたらびっくり! 「マンションは買うな!」ですから(汗) ※そりゃあ・・びっくりするでしょう。目が点でした。 ※聞いたことない・・し。自分の中で何か手付金を放棄してでも買わない理由を探していたのかも知れません・・・。そして手付放棄でキャンセルを申し出た所、「まだ〇年半後竣工の物件でかつ 今の景気でマンション価格も上がっていて いい階数の部屋なので 一旦引き渡しを受けてから 住まずに売却すれば、そんな大きな 金額の損切りをしなくてもいいのでは。」という提案を受けていて今に至ります。 ※マンション価格は上がるかも しれないし、下がるかもしれない。 誰にも分からないこと。 「一旦引き渡しを受けてから 住まずに売却すれば・・」 大きな経費負担が発生する。 不動産売買のコストは特に、 負担が大きいものです。 物件価格や融資額に比例して コストが大きくなります。 今回の物件価格や融資額は、 一般庶民レベルのものでは ありません。 負担するコストの主なものは・・ 移転登記、抵当権設定登記 などの登記料、 不動産取得税、譲渡所得税 などの税金、 売却の際の仲介手数料、等々 等々、物件の規模が大きいので、 これらの経費もすごい額になります。 (数百万円になる・・と思われる) 現在の貯蓄額の規模を見ると・・ 今回の手付けを授業料として 放棄しても、またすぐに 貯めることができる人と思われます。 パパが・・ 仕事以外でよけいな心配事を 抱えているのは、 家族のためにもよくない。 業者との問答無用! スパッと、即解約! 早く、スッキリ・・しよう。 そういう経緯の中で武田先生のブログを見ていると、その手付金を放棄して残った貯蓄やこれからの収入で生活設計・ライフプランニングを是非とも受けたいと心の底から思うようになり今回メール顧問会員の受付をお願いしました。こんな、おバカな私ですが、家族を引っ張っていくためにもしっかりと生活設計をしていきたいと思いますので、どうぞ宜しくお願いします。 ※がんばれ! がんばれ! 時節柄、武田先生も佐々木先生もお体を大事にして下さい。また・・メール、追伸?武田先生・佐々木先生メール顧問会員の〇〇市在住のAです。度々のメールすいません。昨日は自分の心の中にあったモヤモヤを吐き出すことが出来て、またコメントも頂いていない現状なのに1人で少し気分が晴れていました(笑) ※手付を放棄してスパッと解約! ・・すれば、もっとスッキリします。ただふと思ったのですが、赤裸々に文章を作成しメールしたものですから個人が特定されてしまうかな?と少し心配し再度メールしてしまいました。武田先生のコメントは是非頂きたいので、〇〇というフレーズや〇〇の金額や年収などの所は配慮頂ければ幸いです ※・・しました。(武田先生のブログを見ていれば、 いつも特定されないようにすごく 配慮されているのがよくわかります)お忙しい所、何度もメールすいません。話しは変わりますが、昨晩早速妻と一緒にヒヤリングシートを確認していました。2人でしっかりと時間を使って作成していきます。作成の上でわからないことが多々あってその度に佐々木先生にお聞きすることがあってご迷惑をお掛けしますが、その時は宜しくお願いします。 ※がんばれ! がんばれ! 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/18

-

車やテレビを我慢して生命保険にたっぷり入る?

どういう・・バランス感覚?家族の生活を犠牲にして、保険屋に貢いでいる・・ぞ。早く目を覚ませ!今回・・12/16(月)のメール顧問会員受付けを整理整頓すると・・12/17(火)夕方時点で、〇申込者:18名。 (内、内容再確認:3名)〇受付け:18名。〇顧問料(36,000円)振込み連絡:10名。〇確認できた入金:8名。 この8名にはヒアリングシートを 添付送信しました。自分の頭で考える・・生活設計。 〇メール顧問会員希望のMさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。メールをいただきました。武田様お世話になります。Mです。下記、早速返信いただきありがとうございました。ブログにもコメントいただきありがとうございます。ご指定の振込口座へ本日振り込み手続きを行いました。明日(12/17)には振り込まれますので、ご確認ください。( 略 の口座から振り込まれます。) ※今日(12/17)の昼前と夕方に 記帳しましたが、Mさんからの 入金は確認できませんでした。今回の家のことで、かなり高い勉強代を払わされたので、損した分を取り戻す勢いで、駅近くのマンション(住宅ローン10万円/⇒6.5万円/月)を借り、地方では当たり前の車2台(普通車、軽)を軽1台、ママチャリ1台にし、テレビなし、固定電話なし、スマホなしなど、できる限り、ものをなくし、 ※うわぁ・・すさまじい。よりシンプルに、でも家族で楽しくをモットーに、日々暮らしております。 ※家族で楽しく、・・素晴らしい。そのおかげで、貯金もできるようになり、余裕資金に関しては、まとまったお金は、武田先生がブログで書かれていたように、定期預金に回したりしてます。あと、積立投信や金・プラチナの積立などでも、資産形成をしていますが、やはり1年定期を繰り返すといった運用がリスクがなく良いのでしょうか? ※当たり前。また、貴ブログを何度も読ませていただいておりながら失礼ですが、武田先生のおっしゃる1 生命保険に加入しない!2 借金をしない!3 経費を払わない!の中の、2,3については、理解し、納得しており、実行できそうですが、3.生命保険に関しては、まだまだ保険の洗脳から抜け出せておりません。。。 ※・・ゾンビ?現在、以下の保険に入っております。ソニー生命(本人) 変額終身保険:200万円 掛け金:約2400円/月(60歳まで) ※老後資金あるいは葬式代 ※うわぁ・・営業トーク通り。 家族収入特約:10万円/月 掛け金:約3600円/月(60歳まで) ※生活費保障 ※特約でつけるものではない。 ソニー生命(妻) 生前給付保険(三大疾病):200万円 掛け金:約51000円/年(60歳まで) ※老後資金あるいは葬式代 ※すなおに営業トーク通り。東京海上日動あんしん生命(本人) 長割終身保険:400万円 (解約返戻金:約256万円) 掛け金:143108円/年(48歳まで) ※子供教育費(学資相当) ※これも営業トーク通り。アリコ(夫婦型):約5500円/月 本人:入院 5000円、 手術給付金 10万円、 ガン一時金(複数回) 100万円、 先進医療特約 1000万円 妻:入院 5000円、 手術給付金 10万円 ※医療保険は必要か不要か? ・・ではなく、 生活設計の観点からは 入らない方が確実にお得! ・・ということ。 (当たり前) 個人年金保険(本人): 4万円/月×12ヶ月×10年=480万円 掛け金:152000円/年 ※親戚が大手保険会社の営業のため、 義理で加入。親戚が営業やめたら、 解約 しようと考えています。 ※早いほど、被害が少ない。アリコ 医療保障(長〇):入院 5000円、 先進医療特約 1000万円 掛け金:約13000円/年 医療保障(次〇):入院 5000円、 先進医療特約 1000万円 掛け金:約13000円/年 ※うぅわあ・・。本当に医療保険が必要ないのか?(公的医療保険制度はあるが、 負担率(現在3割)が 増加する可能性はないのか?) ※だから・・ 必要か不要か?ではない。 医療保険に限らず、 「保険に加入する」行為自体が、 非常に損な取引だ! ・・ということ。 これが理解できないと、 保険屋のいいカモにされて、 生涯で軽く1千万円単位のお金を たれ流すことになる。 住宅で1千万円たれ流し・・ 保険で2千万円たれ流し・・ そんな人生にはさせたくない。 百歩譲って・・ 公的な社会保険制度が まったく無い・・としても、 医療保険には入らない方がいい。 加入自体が損な取引だからだ!収入保障だけで本当に大丈夫なのか? ※当たり前。先進医療がかかるような病気になったときにどう対応するのか? ※高価な先進医療を受けなきゃ ならないということは、 そもそも・・ない。 高価な先進医療を受ければ 必ず治癒するとは限らない。 直接面談できないのが辛い。 ま・・時間をかけて、洗脳を 解いていくしかない・・。などの疑問も含めて、相談させていただきたいです。以上、今後ともよろしくお願いいたします。 ※まあ・・気持ちよいほどの アンバランス!・・です。 前半部分の・・ 車2台(普通車、軽) を軽1台、ママチャリ1台にし、 テレビなし、固定電話なし、 スマホなしなど、できる限り、ものをなくし、 よりシンプルに、 でも家族で楽しくをモットーに、 日々暮らしております。 ・・は、 マイホームで1千万円以上も 損をしておきながら、 よく、明るくがんばっている、 微笑ましいなあ・・ と感じましたが、 中断あたりの・・ 積立投信や金・プラチナの 積立などでも、 資産形成をしています に始まって、最後の・・ げっぷが出そうな保険加入。 保険にさえ入っていなければ、 前半部分のすさまじいガマンは、 (子どもたちも我慢しているのでは?) まったくしなくて済むんですが・・。 本当の意味での明るい生活が 普通に可能なんですが・・。 自分が稼いだお金は、 保険屋に貢ぎ続けないで、 自分たち家族のために使った方がいい。 (当たり前) それが、生活設計。 ※医療保険の保険料。 月に15,000円払うとすれば・・ 1)月初に保険会社の取り分 1万円が引き去られます。 2)残った5千円も、何も無ければ 月末に消えて無くなります。 これを延々と繰り返すのが、 医療保険です。 加入者はどんどんお金を失う。 保険屋は安定的にお金が入る。 終身の医療保険で・・ 死ぬまで保険料を払ってもらえば、 保険会社は「生涯安心♪」・・です。 異論がある保険会社は、 データを開示して反論すべし! ※文章全体から、Mさんがすごく すなおでまじめな人柄であることが 伝わってきます。 すごく好ましいことですが、 残念ながら・・商品を売る人からは 格好のターゲットになっています。 保険会社や金融機関とは、 できるだけ接触しないことを お奨めしたい・・です。 このままでは一生、損をするばかりだ。 まず、しっかり、洗脳を解きたい。 そして・・本当の 生活設計をしてあげたい。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般顧問会員は常時受付けますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/17

-

5百万円の債務が残ってもマンションは手放せ

生活設計の観点からは、マンションを所有してはいけない。(当たり前)自分の頭で考える・・生活設計。 〇メール顧問会員希望のSさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。昨日、いただいたメール・・です。(2013/12/16 23:19) ※申込み18番目!・・でした。はじめまして。Mと申します。1ヶ月前、武田様のブログに出逢ったばかりです。それからというもの毎日ブログを拝見させていただいています。新規メール顧客会員を希望しています。 ※こきゃくかいいん・・ではない! こもんかいいん・・が、正解。武田様のおっしゃるように、このたび生命保険を月10万円の保険料を6千円までに解約し、解約金でカードローンの清算をはじめました。 ※素晴らしい! ・・ていうか、 毎月10万円もの保険料を 払っていたなんて・・ ついこの間まで、 洗脳されまくったゾンビ だったんですね・・。(失礼!)保険加入が多いと感じていた主人も喜んでいます。ありがとうございました。私は、今までお金のことでは無駄ばかりしています。〇年前に再婚し今度こそと思っておりましたが、母が〇年前に他界した後一人暮らしとなった父のマンション返済が滞り気味なのです。将来設計にも必要な要素だと思いますのでお話させていただきますと、私は70ウン歳の父のマンションの連帯債務者です。月返済額10万4千円、共益費1万6500円 実家マンションの売却額相場は現在1200万くらい。ローン債務が500万残ってしまいます。父も我が家も現在貯金はありません。500万の債務が残っても、今売却した方が債務は最小限なのかとも思います。 ※その通り! マンションは まともな金額で売れる内に、 できるだけ早く手放そう! マンションを所有してはいけない。ぜひ家計の立てなおしを手伝ってください。相談内容は次の通りです。1、家計改善したい 2、家のローン H〇年.〇月購入 変動金利で返済中 今後、固定金利に変更したい ※変動金利はあり得ない。 (生活設計のしようが無い) 夫 40ウン歳 〇〇業会社員妻 50ウン歳 専業主婦長〇20ウン歳・・・事務会社員 現在別居長〇20ウン歳・・・〇〇アルバイトよろしくお願いします。住所 略メール 略 ※若干名の受付け予定が・・ 武田FP 「4~5人程度を受付けようと したら、夕方で17人になって・・ 夜中に来た人で18人目だよ。 今回は申しわけありませんが ・・って言って、断ろうか?」 佐々木FP 「17人も18人もたいして 違わないじゃないですか。 その日の内に着いたメールなら、 引き受けてもいいんじゃないですか?」 ということで、 (優しい佐々木FPのおかげで) 12/16(月)中に届いたメールは すべて受け付けることに なりました。※今後の行列と作業 これから新たなメール顧問会員が 急に増えるので、作業と行列に ついて改善が必要です。 これからの作業は・・ ・現状診断は佐々木FP ・シミュレーションは武田FP という分担制で行ないます。 それぞれが別の行列になります。 2本の行列でそれぞれ作業を 行なっていきます。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):現診 回答待ち。(4/1着)2 Sさん(40代):現診 回答待ち。 (6/22着)3 Nさん(30代):現診 回答待ち。(4/12着)4 Eさん(30代):現診 回答待ち。(6/19着)5 Mさん(40代):現診 回答待ち。(5/2着)6 Tさん(30代):現診 今日の作業。(6/24着)7 Yさん(40代):現診 回答待ち。(6/27着)8 Sさん(30代):現状診断 7/3 依頼着。9 Kさん(30代):現状診断 7/5 依頼着。10 Mさん(40代):現状診断 7/18 依頼着。11 Kさん(20代):現状診断 7/18 依頼着。12 Eさん(30代):現状診断 7/26 依頼着。 13 Mさん(30代):現状診断 8/1 依頼着。14 Mさん(30代):現状診断 8/4 依頼着。15 Kさん(30代):現状診断 8/5 依頼着。16 Hさん(30代):現状診断 8/15 依頼着。17 I さん(30代):現状診断 8/28 依頼着。18 Kさん(40代):現状診断 9/4 依頼着。19 Kさん(40代):現状診断 9/7 依頼着。20 Sさん(30代):現状診断 11/8 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP1 I さん(30代):シミュレーション7/9依頼着。2 Nさん(40代):シミュレーション 8/7依頼着。3 Kさん(40代):シミュレーション8/27依頼着。4 Mさん(40代):シミュレーション9/9依頼着。5 Mさん(30代):シミュレーション9/14依頼着。6 Kさん(30代):シミュレーション10/12依頼着。7 Tさん(30代):シミュレーション11/21依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般顧問会員は常時受付けますが、メール顧問会員は当分の間、受付けを停止します。

2013/12/17

-

分譲マンションを売却した!? 素晴らしい!

生活設計の観点からは、マンションを所有してはいけない。(当たり前)自分の頭で考える・・生活設計。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。昨日、いただいたメール・・です。(2013/12/16 8:24) ※申込み14番目!・・でした。こんにちは先日メールさせていただきました〇〇市在住のAです。 この日を楽しみにしていました。夫婦でしっかり話し合いました。その上で是非今回のメール顧問会員の受付をお願いします。相談内容は以下の通りです。・これからの人生の収支を目で見てみたい。 そしてその上で生活設計を 考えることができるようになりたい ※保険屋が適当に作る 「なんちゃってキャッシュフロー」 とは全然違うものを、 きちんと作りましょう。・子供2人(小学校〇年生・小学校〇年生) を私立中高に進学させることが 財政上問題ないのかどうか・住宅の購入に関して (今は今年3月に分譲マンションを売却 して賃貸マンションに住んでいます。 これからの人生でどれくらいの住宅なら 自分の予算範囲なのかを知りたいです) ※分譲マンションを売却した!? 素晴らしい! 生活設計の観点からは、 マンションを所有してはいけない。 数十年後、とんでもないことになる。 住みたかったら賃貸が良い。 (当たり前) 当方の家族構成は 夫 (30ウン歳)会社役員 妻 (30ウン歳)専業主婦 長〇 (小学校〇年生) 長〇 (小学校〇年生) です。住所は (略) です。宜しくお願いします。 ※昨晩、皆さんに案内を送りました。 今日・・お昼前に記帳したら、 さっそく7名の方々から 年間顧問料:36,000円が 振り込まれていました。 もちろん、 Aさんからも入金がありました。 今日から、メール顧問会員です。〇メール顧問会員希望のYさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。昨日、いただいたメール・・です。(2013/12/16 11:39) ※申込み15番目!・・でした。武田様始めましてYと申します。ブログを拝見させて頂き、新規のメール顧問会員の受付を希望します。相談内容生活の見直しをしたい(住宅ローン、生命保険を 含めて見直し貯蓄を増やしたい)です。保険の見直しをしましたが、何かスッキリせず検索している時にこちらのブログを拝見し考えさせられました。学資保険も解約し、1社の保険から最低限の保険と収入保証にしましたが、自分の頭が混乱して、最低限の保険も多分解約した方がいいと思いながら、まだ出来ていません。 ※収入保障保険のほかに、 「最低限の保険」? 何?それ。 あえて「最低限の保険」・・というなら、 それは、それこそ 「収入保障保険」のことです。子供10ウン歳とウン歳で年齢が離れているのと、主人が単身赴任で2重生活なので、尚更、お金に振り回されず、お金を管理できる生活をしたいので、お力をお借りしたくて、希望します。簡単な家族構成とか、もう少し家庭の状況をお知らせした方が宜しいでしょうか。= ※当たり前・・です。〇メール顧問会員希望のAさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。昨日、いただいたメール・・です。(2013/12/16 17:04) ※申込み16番目!・・でした。エフピー・ステーション 武田つとむ様初めまして。Aと申します。〇年ほど前、結婚を機に主人の保険を見直そうと色々調べていたところ、武田さんのブログにたどり着きました。ブログの大部分を拝読し、現状では我が家に生命保険は必要ないと判断し、主人がおそらく十数年入っていた大手生保の生命&医療保険を ※十数年も・・お金を大量に たれ流してた?(もったいない)3年ほど前に解約することが出来ました。 ※素晴らしい!現在加入している保険は、健康保険と車の保険とアパートの火災保険です。 ※はい、OKです。素晴らしい。ここ2年ほどメール顧問会員申込みのタイミングを計っていたのですが、ざっくりですが2年分の家計のデータも取れたので、我が家も一度きちんと現状把握をし、今後の生活設計をしていきたいと思い、メール顧問会員を希望致します。○相談内容・生活設計・(将来の)生命保険必要額について・マイホーム取得費用について○住所 略○氏名 A (夫)○年齢 40ウン歳○職業 会社員(正社員)○家族 妻 (私です) 30ウン歳 派遣社員武田さんのように完全に消費者の立場に立って ※はい、中途半端な「中立」ではなく、 しっかり消費者側に片寄っています。情報を発信して下さる方がいる事、とてもありがたく思います。それではよろしくお願い致します。 ※昨日・・案内を送りました。〇メール顧問会員希望のSさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。昨日、いただいたメール・・です。(2013/12/16 19:14) ※申込み17番目!・・でした。武田様はじめまして。〇〇県〇〇市在住のSと申します。マイホームを検討しており、資金について色々と調べているうちに、2ヶ月ほど前にこのブログにめぐりあい、以降拝見しておりました。もともとは保険の必要性を感じておらず、結婚後すぐにお姑さんには内緒で夫の終身保険を解約させました。 ※くれぐれも、バレないように・・。 完全に洗脳されたゾンビは恐いぞ。 (失礼!)でも夫のみ月々1500円の県民共済に入っています。。なんとなく... ※はあ・・? 言ってることとやってることが しっかり違っている・・ ぞ。今回依頼したいのは、・近い将来マイホームを購入したいが、 どのくらいの金額が適正なのかを 検討したい。・今年、2人目の子どもが誕生し、 現在育児休業中の妻が 来年一月から復職。 〇〇師で夜勤あり、 土日も勤務のハードな職場なので、 家族の時間も取れるように 一年後には転職したい。 マイホーム購入とのバランスを考えて、 どのくらいの収入を維持する 必要があるか、検討したい。・来年2月より、夫の転職が決まっています。 その会社の 筆頭株主が日本生命です。。。涙 ※うわぁ・・悲惨。 保険屋が支配する会社・・? きっとなにかしらの保険に 入らなければならないと思いますので、 その相談をしたい。 ※困ったことに・・日本生命には、 お奨めできる保険は、 まったく無い! (当たり前)そして何よりも、漠然と貯金をしたり、ローンを返して行くのではなく、 ※素晴らしい!自分の人生のお金の流れをみて、納得して働いたり消費したりする生活を送りたいのです。 ※素晴らしい! 生活設計の出発点・・です。家族構成夫 30ウン歳妻 30ウン歳子 ウン歳、ウンヶ月の二人です。夫に話し、夫婦一緒にお金についてじっくり考えていこう!と意欲を確認し合いました。ぜひ、お世話になりたいです。よろしくお願いいたします。 ※生活設計は夫婦の共同作業です。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/17

-

中古住宅をリフォームして買う?4,300万円?

4,300万円?中古で・・?新築の方がいいんじゃ?構造や性能は安心できるし、間取り・カタチは自由だし・・。自分の頭で考える・・生活設計。 〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 5:45) ※申込み13番目!・・でした。はじめまして。〇〇県〇〇市在住のKと申します。メール顧問会員に申し込みをしたく、ご連絡させていただきます。 〇住所 略〇氏名 K〇年齢 30ウン歳〇家族構成 夫(30ウン才)、長男(ウン才)〇それぞれの職業 本人:公務員(略)、夫:会社員(略)〇相談内容・住宅ローンについて・夫婦に収入保障は必要かどうか【住宅ローンについて】今、大変混乱しております。〇〇前より家探しのジプシーをしておりましたが、この秋にようやく本命の物件(中古戸建)に出会いました。そして今、まさに住宅ローンを申し込もうとしているところで、融資額をいくらにするかで悩んでおります。来月下旬には融資実行する必要があり、1月初旬まで、できれば今月中に本審査に申し込む予定です。 ※そんな切迫した状況で メール顧問会員に・・? 現状診断は数ヶ月先になりますが・・?中古とはいえ、リフォームを大々的に行うため、新築並みに費用がかかる見込みです(リフォーム・諸費用含め4300万程度) ※そんなに大きな金額になるのなら、 普通の発想をすれば、 新築の方がいいと思います・・が。頭金は、夫婦300万、義母から400万(返済不要)、実母から800万(できるだけ返済)の計1500万です。 ・夫婦の頭金は どこまで増やせるでしょうか。 すでに 住宅費用のうち100万を支払い済みで、 残り570万の貯蓄があります。 ※回答できるわけがない。 すべては現状診断後。実母からの800万については、銀行のローンと平行して、母が存命中に完済することは難しいと思うので、いくらか援助してもらえないかを確認しようと思っています。母は現在60ウン才なので、10年~15年で返済できる額はせいぜい400万くらいが限度なのでは、と思っています。・銀行は七十七銀行の10年固定1.0% (〇〇証明があるため) でいこうと考えています。 自分でもいろいろとシュミレーションをしてみましたが、銀行から3200万と私の母から400万(ここは要確認ですが)の融資で、毎月の支払い11~12万、できれば年に50万ずつを繰上げ返済し、夫婦とも50代で完済することを目標にしたいと勝手に考えているところですが、本当にこのような支払い方法で大丈夫なのか不安です。 ※資金繰りウンヌンより、 本当にこの物件を買っていいの? これだけの金額を出さなくても、 まともな新築が立てられます。 (特殊な事情があるのか わかりませんが・・)もちろんライフシュミレーションをしっかりとした上でなければ、明確な答えがでないとは思いますが、とりあえずいくら借りるかを決める上で、些細なことでもよいのでアドバイスいただければ幸いです。 ※アドバイスのしようがない。 (当たり前) 限られた情報で安易に アドバイスするほど 無責任な業務はしていない。 的確なアドバイスをするために、 その前提として 相談者の全てを把握するための 「現状診断」を行なっている。【生命保険について】2年ほど前から生命保険にあれこれと加入し、相当に過重な支払いをしておりました。収入保障、三大疾病、学資保険、医療保険、変額年金、個人年金、、、今思えばまさにおバカの典型でした。しかし住宅の購入が決まり、保険の負担をもっと減らせないかといろいろ調べているうちに、そちらのFP事務所のブログにたどり着きました。初めは、保険にはできるだけ加入しない、という考えがあるのか! ※「考え」ではなく、 生活設計の「真実」。と驚きましたが、あちこち記事を読み進めていくうちに、納得・安心でき、すぐにもろもろの無駄な保険については解約することができました。現在は私の収入保障のみ加入中ですが、これも果たして必要なのかどうか疑問です。なお、今回の申し込みにはもちろん、夫にも承諾を得ております。2年前に生命保険に加入したいと言い出したのは私で、当時夫は、保険屋を儲けさせるだけだから貯金をすればいい!と反対しておりました。今思えば正しかったのですね。 ※夫は正しかった・・。 良くも悪くも・・ 妻が強引にリードする夫婦 ・・のようだ。しかし、当時「洗脳」されていた私が押し切ってしまいました。また、夫はとくに住宅ローンという借金を背負うことにとても不安があるようです。 ※当たり前。リスクが大きい。 妻が強引に突っ走り過ぎている ように、はたからは・・見えます。私もライフシュミレーションができるサイトをみつけ、自分でやってみたので、おそらく大丈夫...かな?という結果になりましたが、わからない部分(基本生活費の上昇率、退職金、年金etc・・・)や不確定な部分(子供の数、子供の進学など)があり、不完全なままで、本当に大丈夫と言えるのか?という感じです。 ※そう、私は特に、そう・・思う。まとまりのない長文になってしまい申し訳ありません。夫婦ともに安心して暮らしていくために、ぜひお力をお貸しいただきたいと思い、メール顧問会員に申し込みをさせていただきます。何卒よろしくお願いいたします。 ※これから会員になって、 現状診断ができるのは、 数ヶ月先!・・です。 現在進行形の中古物件購入には、 何のアドバイスもしようがない。 文面からは・・ 危なっかしいようにしか見えない。 契約手付を授業料として放棄しても、 いったん白紙に戻したら? ・・というのが、 現時点の私のアドバイスです。 それでもこれは予定通り進める、 ということであれば・・ 数ヶ月後に現状診断が終わる までは、何のアドバイスも できないことをご了承の上、 ・・ということになります。 それでもいい・・ということであれば、 改めて申込みメールをください。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

背伸びしたマイホーム 手放して快適な生活

事前の生活設計で、夫婦の一生を見渡しながら計画的に行ないたい。自分の頭で考える・・生活設計。 〇メール顧問会員希望のMさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:54) ※申込み12番目!・・でした。(有)エフピー・ステーション 御中お世話になります。Mと申します。半年ほど前に、貴ブログを拝見し、生命保険はほとんど不要など、歯に衣着せぬお言葉に、非常に興味を持ち、夫婦二人で、勉強させていただいております。今回、メール会員を若干名受け付けていただけるとのことでしたので、是非、相談に乗っていただきたく思います。以下必要事項をご連絡いたします。〇相談内容 ・保険の相談 (現在加入の生命保険、 医療保険の要否も含めて、 どんな保険に入るのが適切か?) ※生命保険は、加入を前提に 考えてはいけません。 必要・・かもしれないのは、 夫の死亡保障で、 加入する(お金を失う)としても、 三角形の保険・・のみです。 医療保険やガン保険などは、 現状診断を待つまでも無く、 とっとと解約! (当たり前) ・財産形成の相談 (今後、教育資金や老後資金を 貯めていく中で、どんな方法で 財産形成するのが良いか?) ※お金に色を付けてはいけない。 目的別貯蓄をしてはいけない。 敵の思うつぼ・・に、ならないよう。〇住所 略〇氏名 M〇年齢 30ウン歳〇家族構成 妻 30ウン歳 長〇 ウン歳 次〇 ウン歳〇それぞれの職業 本人 会社員(〇〇株式会社 技術職) 妻 無職(専業主婦、将来は働きたいと考えている) 長〇 幼稚園(年〇) 次〇 無職 5年前に新築で家を購入したことがあります。 ※ほう・・。そのとき、何の知識も持たず、住宅メーカに紹介されたFPから、 ※商品販売者や、その紹介者の 説明をまともに聞いてはいけない。「M様のお勤め先、年収(約〇00万円) なら4~5000万円の家が買えます。」 ※アドバイスではなく、 ただの営業トークに過ぎない。 何かを売る側のFPなんて、 信じてはいけない。 (当たり前) とんでもないことを言っている。 真剣に生活設計を考えたら、 どう転んでもあり得ない。と言われてその気になり(おバカさんです)、 ※ ほんとに・・。新興住宅街に一戸建ての新築:4500万円(住宅ローン:3400万円、 頭金:1100万円)を買いました。 ※年収に比べて規模が過大。その直後にリーマンショックとなり、毎月のローンが苦しいながらも生活していましたが、家が落ち着くどころか、重荷になってしまい、自分たちの思い描いていた生活とは全然違う生活となっていました。 ※無責任なFPのおかげで・・。そんな状況の中、妻と何度も話し合い、他の人にも相談をして、家を手放すことに決め、昨年7月に何とか売ることができました。 ※素晴らしい! よくやった。 よく売り切った。1000万円以上は損をし(借金はなしです)、 ※高くついたけど・・ 借金ゼロは、不幸中の幸い。今は賃貸マンション暮らしですが、家族4人で楽しく暮らしております。 ※ま・・生命保険で1千万円、 2千万円とたれ流していても、 まったく気づかないおバカさんが たくさんいるニッポン・・です。 1千万円ちょっとで脱出できて、 よかった、よかった。ただ、上記のような状況でしたので、今後は、できるだけ計画的に人生を過ごして生きたいと考えており、また、本当に中立のFPの方に、生命保険や財産形成などのご相談に乗っていただきたく、 ※私は「中立」と言ったことはない。 そんな中途半端なことは、 当事務所では行わない。 当事務所は片寄っています。 極端に片寄っています。 ・・消費者側に。今回メール顧問会員の申込みをさせていただくに至りました。言葉足らずなところもありますが、何卒よろしくお願いいたします。 ※今日中に案内を送ります。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

保険は家計を見てもらうまで そのままに

三角形の保険以外は不要!とっとと解約したい。現状診断を待っていると・・結論は数ヶ月先になります。その間にも、保険料は毎月引き落としされてしまいます。もったいない・・。自分の頭で考える・・生活設計。 〇メール顧問会員希望のTさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:06) ※申込み9番目!・・でした。武田先生、佐々木先生、 ※「せんせい・・だなんて。」 佐々木FPが照れていました。いつもブログを興味深く拝見しております。〇〇県〇〇市在住のTと申します。新米主婦です。きっかけは多くの方と同じように保険の見直しで、突き詰めて考えているうちに「そもそもどれくらい保障があれば。。。?」から、「そもそも保険って必要なのか?」となり、 ※素晴らしい!インターネットで色々と検索しているうちに、武田先生のHPに辿り着きました。メール顧問会員になりたい!と思うも、「メール会員の新規受付は停止中」とみて、がっくりしましが、今回「若干名だけ受付」と知って、早速ご連絡させていただいた次第です。ちなみに、保険は現状を見てもらってからと思い、そのままにしております。 ※言うところの「そのまま」が、 「どんなまま」か知りませんが・・ 家族が夫婦のみで、 フルタイムの共稼ぎなら、 いっさいの生命保険は不要! ・・です。 子どもが産まれても不要! ・・な可能性が高い。 (よほどの浪費家でない限り) 保険を「そのまま」にしておく ことは、ただの お金たれ流しに過ぎない。 現状診断後なんて・・のんびり していると、あっという間に 数ヶ月が経過します。 今すぐ、とっとと解約!!これから、色々な段階(出産・家購入・教育・老後など)を迎えなければならない状況で、自分たちに合った選択をしていきたいのです。そのために先生方のお力を ※「せんせい方・・って。」 佐々木FPが照れています。お借りできるのなら夫婦共々心強いです。よろしくお願い申し上げます。〇相談内容 1 ライフプラン全般 2 私たちの現状で保険が必要ないかどうか〇住所 省略〇氏名 T 〇年齢 夫30ウン歳、妻30ウン歳〇家族構成 夫婦2人暮らし(子供なし)〇それぞれの職業 夫:会社員(正社員) 妻:会社員(正社員)宜しくお願いいたします。 ※即、行動開始! 生命保険はすべて解約! 今日中に案内を送ります。〇メール顧問会員希望のAさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:18) ※10番目!・・の申込み。武田様はじめまして。Aと申します。この度はメール顧問会員を受付とのことで、是非応募させて頂きたくお願いします。○相談内容 現在子無しの共働きをしておりますが、 今後子供ができた場合や 私の転勤で妻が会社を退職した場合 を想定して、 今後の金銭的にライフプランを 俯瞰したいと思い、申込させて頂きました。〇住所 略〇氏名 A〇年齢 30ウン歳〇家族構成 私・妻(20ウン歳)〇それぞれの職業 会社員(同じ会社です。以上よろしくお願いします。 ※やはりフルタイムの共稼ぎです。 2人とも生命保険はまったく不要です。 今日中に案内を送ります。〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:44) ※11番目!・・の申込み。武田様メール顧問会員を希望致します。〇相談内容・家を購入する場合、 いくら位まで資金をかけられるのか?・第2子及び第3子を出産 した場合の家計シミュレーション〇住所 略〇氏名 K〇年齢 30ウン歳〇家族構成夫 30ウン歳 会社員妻 30ウン歳 会社員子 ウン歳よろしくお願い致します。 ※生命保険は不要・・そうな 印象の3人家族・・です。 マイホームや第2子・第3子のこと、 了解しました。 今日中に案内を送ります。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

積立貯金1.5万円 これで充分でしょうか?

回答できるわけがありません。(当たり前)相談者のことを何もしらないのに、いいとか悪いとか、言えるわけがない。自分の頭で考える・・生活設計。 〇メール顧問会員希望のOさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:01) ※申込み5番目!・・でした。武田つとむ 様ライフプランニングを行っていただきたく思い、改めてメール顧問会員を希望したいと思います。相談内容・毎月貯蓄を幾ら位していけば良いのか。 1月より積立貯金を1.5万円ほど、 給料天引きで始める事にしましたが 十分でしょうか。 ※即答・・できません。(当たり前)・生命保険は必要なのか。 現在は、3000万の保証で 月平均3000円支払っています。 必要な場合、 収入保証保険のように 段階的に下げて止める形でも よろしいのでしょうか。 ※即答・・できません。(当たり前)子供が一人増えた場合と合わせて資料を作っていただければと思います。住所 〇〇県〇〇市氏名 夫 O 30ウン歳 地方公務員 妻 30ウン歳 専業主婦 長〇 ウン歳ウンヵ月普段使っているPC用のメールアドレスです。(略)よろしくお願いします。 ※まず「ヒアリング」をして、 その後に・・ 「現状診断」の資料を作成します。 その際に・・順番待ちで、 数ヶ月の期間を要しますが、 それは了解済みですか? 今日中に、案内を送ります。〇メール顧問会員希望のSさん(?代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:03) ※6番目!・・の申込み。エフピーステーション武田様メール顧問会員希望します。よろしくお願いいたします。(郵便番号略)〇〇県〇〇郡〇〇町(以下略)S ※状況がまったく見えません。 申しわけありませんが、 これだけではお受けできません。 「顧問会員って何?」 以下を熟読の上、 よろしかったら、もう一度 申込みメールをください。〇メール顧問会員希望のNさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:03) ※7番目!・・の申込み。武田つとむ様初めまして。半年前よりブログを拝読しております。16日のみ再受付されるという事で待ちに待っておりました。 ※お待たせしました。敷地内同居をしている義母が今年〇月に、義父が〇月に他界し、義母の遺産数千万円を相続しました。義父の相続は手続き中です。 ※大変な状況のようです。そして、今まで支払ってもらっていた固定資産税、火災保険、証書貸付の返済などを払っていく事になりました。突然の事だったので、これからどうしていったらいいのか夫婦で話し合いをしていますがわからない事ばかりです。情けないです。 ※大変でした・・ね。そして、〇歳の次〇に〇〇があるので、この子にどれだけのお金を残したらよいのかもわからずにいます。武田様のブログに出会った夏頃に、私が掛けていた子ども2人分の学資保険は即解約しました。 ※OK、OK。まだ、義母が昔掛けていた夫の保険や全額払済の保険はそのままです。 ※はい、後でしっかり診ましょう。義父母の遺産はあてにせず、普通の生活をして3人の子どもに残していきたいと思っています。 ※良いこと・・です。どうか、どうかよろしくお願い致します。*相談内容 ライフプランニング *住所 〇〇県〇〇市*氏名 N 40ウン才 パート*家族構成 夫・・・40ウン才 略 会社役員 長〇・・・10ウン才 中学〇年生 長〇・・・10ウン才 中学〇年生 次〇・・・ウン才 年〇 ※今日中に案内を送ります。 〇メール顧問会員希望のKさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:05) ※申込み8番目!・・でした。FP事務所(有)エフピー・ステーション 武田つとむ様はじめまして。日々ブログを拝見させていただき、ありがとう存じます。以下、私の相談内容を簡単に・・・どうぞよろしくお願いいたします。自営業の主人(まもなく40ウン歳)と結婚して2年、わたしは来年30ウン歳になります。自営業で後継ぎ(3代目)ながら、現状の雇用形態は義母(2代目)の使用人です。これから家(土地は保有地)を建てたり、子供のことを考えたりする上で、自分なりに保険の見なおしをしていて、武田さんのブログに出会いました。すでに私の生命保険は清算し、おかげさまで解約金は定期貯金いたしました次第。肝心の主人の保険を見直した際、義母が受取名義人を私に変更してくれておらず、 ※よく見かけるパターン・・です。私は別途、苦しい家計のなか三角形の保険に入ろうと比較検討しているところです。 ※はい、OK・・です。そんななか様々な問題が浮き彫りになり、主人が義母と現在協議中の我が家です。結婚する際は専業主婦になる前提でしたが、はたしてどのくらい主人の月収があれば、専業主婦になれるのか知りたいのと、主人が義母に我が家の現状を知っていただく際武田さんの資料がよい効果をもたらしてくれると感じています。 ※なるほど・・。 生活設計の現状診断、マイホーム取得における生活設計をお願いしたい次第です。 以上、お手数おかけいたしますが何卒よろしくお願いいたします。K ※了解しました。 今日中に案内を送ります。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

保険の窓口で学資保険と生命保険の説明を

おバカさんです。(失礼!)保険を売るところに、こちらから出向いてはいけません。自分の頭で考える・・生活設計。〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:00) ※申込み第4号!・・でした。(有)エフピー・ステーション 武田様はじまして。〇〇在住のKと申します。1年ほど前、娘が生まれたのを機に学資保険を検討し始め、 ※おバカさん・・です。(失礼!) 「赤ちゃん誕生⇒学資保険!」 ・・という発想は、洗脳以外の 何ものでもない。 敵の思うつぼ!合わせて自分が独身の頃に加入し満期が近づいていた定期医療保険と、夫の生命保険を合わせて相談しようと家族そろって保険の無料相談へ行きました。 ※おバカさんです。(失礼!) 「保険の無料相談」へ行っては いけない。(当たり前) 保険販売でたっぷり儲かるから 「相談は無料」ということに なっている。(当たり前) そもそもこれは、「相談」ではない。 ただの「営業行為」・・だ。 (当たり前) だまされないよーに。まずどれからということで、ちょうど私の誕生日が迫っていたのであわてて新しい終身の医療保険に加入してしまいました。 ※おバカさんです。(失礼!) 真剣に生活設計するなら、 「医療保険」に入ってはいけない。 (当たり前) ましてや、「終身の医療保険」 なんて、とんでもない! 死ぬまで保険料を払えば、 「生涯手厚い保障を受ける」 のは、自分ではなく、 保険屋だ! (当たり前) だまされないよーに。(店頭では決めず 私なりに一度資料を持ち帰り かなり比較検討しました。 しかし入ることは前提で...洗脳です...) ※「比較検討」してはいけない。 そもそも「検討」してはいけない。それから2回ほど出向き ※こちらから保険屋へ出向いた ことが、そもそもの間違い。学資保険と夫の生命保険の説明をたんまり受けて ※時間がもったいない・・。(なんちゃってライフプランニング をされたり、学資に 低解約返戻金型をおすすめされたり) ※お決まりの営業展開・・。長い間払っていくものだし納得するまでとことん調べたいと資料を持ち帰り調べてるうちにこちらのブログに出会いました。 ※よかった、よかった。 もし、出会ってなかったら・・。 ゾオ~・・。 (恐っ)もう目から鱗でした!とにかく過去記事を読みまくり、保険の窓口へ出向くのをやめ ※OK! こちらから 保険屋へ出向いてはいけない! (当たり前)入ったばかりの医療保険も2ヶ月で解約しました。 ※OK! 2か月で済んでよかった。(おはずかしい...)保険屋さんや、解約の電話口の方にさんざん不安をあおられましたが ※敵も商売・・だけど、 決して負けてはいけない。「貯蓄で対応しようと思います」と、すっぱり断ることができました。 ※よくやった!これからの大きな垂れ流し寸前で留まることができ、本当に武田様には感謝の気持ちでいっぱいです! ※よかった、よかった。ありがとうございます。今はとりあえず夫が三角形の収入保障保険と終身医療保険のみ加入しています。 ※はあ・・? 収入保障保険はいいけど、 終身医療保険・・? Why?(医療保険は夫の親会社が 扱っていて加入したもので 近々また営業にくるらしく それをやり過ごしてからの 解約にしたいと夫が言っています) ※あ・・ シガラミ・・か。 なるほど。私の定期保険の解約返戻金は少し昇進した夫のスーツなど全身フル装備に使いました。 ※いい・・ですね。だいぶくたびれてたので...その後、保険の項目以外も読み進めていくうちにマイホームについても考えるようになりました。 ※ほぉ・・。貯金も少ないし、収入も多くないので持ち家なんてとても無理で一生賃貸だと二人とも漠然と思い込んでいたのですが、賃貸の生涯住居費のことや、綿密なライフプランニングの記事を読んで ※生涯賃貸の場合(約50年?)の 家賃総額を算数してみるといい。 その額と、住宅取得した場合の 生涯住居費との比べっこ・・です。 ライフプランニングすることで、 このぐらいの住居なら取得できる ・・ということが、分かってきます。 衝動買いするおバカさんの、 なんと多いことか・・。夫婦お互い持ち家で生まれ育ったこともあり、できたら娘にもという思いがじわじわ強くなってきて...。保険に関してはもともと大きくお金を垂れ流してたわけじゃないのでやめたら貯蓄がぐんと増えるということもなく、 ※「保険でお金をたれ流していた人なら、 やめれば貯蓄が増える」 ・・というのは、ちょっと変です。 「保険でお金をたれ流していないのに、 さっぱり貯蓄が増えない」 ・・人は、 何か別の事でお金をたれ流している ・・と考えるべきです。 ライフプランニングは単純なもので、 「収入と支出の結果の貯蓄の推移」 ・・です。 収入なりの貯蓄・・とか、 収入なりの支出・・とか、 その結果の貯蓄残高の推移・・とか、 ・・という世界です。現状診断が出たらそのままダイレクトにダメージ受けてしまいそうですがわからないままあきらめるより、とにかく現状を把握してこれからのことを考えたいと思い、この度メール顧問会員に申し込むことにしました。医療保険がいらないという話など夫を説得するのにけっこう時間がかかりましたが ※若いのに頭が固かったんだ・・。今では納得してくれていて、一緒に将来を考えて行く気持ちです。長くなってしまいました...。申し訳ありません。 ※いえいえ、 上記のような情報が必要です。 具体的な状況が把握できます。〇相談内容1、夫の収入保障保険の要、不要 と必要額。2、二人目が生まれたらどうなるか (パートに出ることなど含め)3、マイホーム取得は可能か、 可能なら購入額の目安〇住所 (略)〇氏名 K〇家族構成 夫 30ウン歳 会社員 妻(私) 30ウン歳 専業主婦 子 ウン歳ウンヶ月よろしくお願いいたします。 ※了解しました。 今日中に案内を送ります。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

生命保険の年間保険料が80万円以上でした

表彰状もののおバカさん!・・です。(失礼!)自分の頭で考える・・生活設計。 〇メール顧問会員希望のSさん(?代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:00) ※申込み第2号!・・でした。 準備して日が変わるのを 待っていた・・ようです。 12/16 0:00 ・・の申し込みが、 Sさんを含めて4人いました。 皆さん同様に準備していて タッチの差!・・だったようです。 新商品の発売日じゃないんだから、 そんなにしなくても大丈夫 ・・でした。〇〇県在住のSと申します。相談内容としてはライフプランニングと将来のマイホームに向けて、貯蓄の方向性を確認していただきたいです。ブログなどでも勉強はさせていただいているのですが、いろいろな事情がありまして、普通の家族とは違った対象なので、ライフプランニングをお願いしたいと思っています。宜しくお願い致します。 ※状況がまったく見えません。 「顧問会員って何?」以下や、 他の申込者の文章などを 参考に、もう少し詳しく 状況をお知らせください。 ライフプランニングについて、 家族の共通認識はあるのか? なども気にかかります。 「いろいろな事情」などについて、 公表されたくないのであれば、 省略したり・・配慮をします。〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:00) ※3番目!・・の申込み。武田様はじめまして。〇〇県〇〇市のKと申します。早速ですが、メール顧問会員への入会を希望いたします。〇相談内容 ( かいつまんで箇条書きで )・家計の現状診断と ライフプランニングをお願いします。〇住所 ( 市町村までで結構です ) 〇〇県〇〇市〇氏名 K〇年齢 30ウン歳〇家族構成 私のほかに嫁と子供3人、 合わせて5人家族です。〇それぞれの職業 私(夫)・・・会社員 妻・・・専業主婦 子・・・小〇、年〇、乳児今年は戸建住宅を建てて大きなお金が動き、将来の家計を考えると不安ばかり募っていたのですが、たまたま武田さんのブログを見つけて以来、夫婦で毎日読んでいます。我が家も例に漏れず、お〇〇さんの家計でした。年間保険料が80万円以上に上っていたので、 ※表彰状もののおバカさん! ・・です。(失礼!)現在、三角形の保険以外の全ての保険の解約に取り掛かっています。 ※とっとと解約、解約!あと少しで清算が終わりますが、残った三角形の保険は、年間約8万円の支払いです。(必要な金額が分からないのですが、 ブログを読む限り、多いと思います)。 ※30代で年間8万円なら、 ちょっと多い・・かも。ちなみに、今までに保険で損した金額を計算すると、新車が買える額であることが分かり、やり場のない怒りが・・・。 ※車の代金程度で済めば、 まだいい方・・です。高い勉強代を払ってようやく目が覚めました。 ※よかった、よかった。 目が覚めないまま一生を終える 気の毒なおバカさんが、 日本には大勢います。このまま継続していたら、1000万円単位で損をするところでした。 ※そういうこと。少々脱線してしまいまいしたが、 ※いやいや、このような文章が、 このような情報が、 実は欲しいモノ・・です。まずは、家計の現状診断により、将来を見通したいと思っています。(子供たちが大学へ進学する前に 住宅ローンを完済したいので、 無駄な保険料は 一円たりとも払いたくありません。)よろしくお願いいたします。 ※はい、 「保険料=失うお金!」 ・・です。 保険料は、払わない方がいい。 (当たり前) 今日中に案内を送ります。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

どっぷり・・と生命保険に浸かってきました

高額療養費制度を皆さんに紹介する立場なのに・・自分の頭で考える・・生活設計。〇メール顧問会員希望のMさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。いただいたメール・・です。(2013/12/16 0:00) ※申込み第1号!・・でした。 準備して日が変わるのを 待っていた・・ようです。 12/16 0:00 ・・の申し込みが、 Mさんを含めて4人いました。 皆さん同様に準備していて タッチの差!・・だったようです。 新商品の発売日じゃないんだから、 そんなにしなくても大丈夫 ・・でした。武田つとむ 様初めてメール致します。〇〇県〇〇市在住のM(30ウン歳)と申します。職業は医療〇〇です。高額療養費、すばらしい保険です!紹介する立場ですが、自分はしっかり保険に入っています(おバカさんです)。<家族構成>・妻(30ウン歳):専業主婦・子(ウン歳):小学〇年・子(〇歳、今月末〇歳になります) :幼稚園〇〇 今年2月頃に、こちらのブログにたどりつき、以後拝読しておりました。正直、最初は「生命保険には(出来るだけ)加入しない」という考えに抵抗がありました。 ※私だけの「考え」ではありません。 生活設計の観点からシンプルに 考えれば、支出が少ない方がいい のは、当たり前です。 (お金はたれ流さない方がいい) 「一定期間の保障を買っては、 そのお金を失うことをくり返す。」 そんな保険には加入しない方が いい・・というのは「事実」・・です。 「考え」ではなく、「事実」。それだけ洗脳されていたのですね(笑)。 ※そういうこと。洗脳された内容は、以下の通りです。〇年程前と〇年程前、子どもの出産を機に保険を見直しました。収入保障保険、定期保険、医療保険、がん保険、特定疾病保障保険に、夫婦で年間約46万、 ※おバカ夫婦・・です。(失礼!)定期保険、終身保険(いずれも払い込み済み)に、550万程。 ※ ・・。・保険で貯蓄!・「おバカ」のオンパレード!・お金のたれ流し状態!全てに当てはまると思います...。 ※否定・・できません。そんな私が、昨年秋頃住宅購入の検討をはじめました。決して「増税前に!」という安易な考えではありません。希望する地域が高いため、あきらめた物件もありましたが、今年6月に中古物件を購入しリフォームしました。1700万の借入、30年固定の2.42%(前月は2.07%...)。アベノミクスの影響で金利が上がった時でした(泣)が、 ※今どき・・高金利。 はたして30年固定にする必要が あっただろうか・・?貴ブログ拝読の賜物、物件価格の一部、リフォーム代や諸費用については、払い込み済みの定期保険、終身保険を解約し、 ※それは正解!よくやった!貯蓄と合わせ千数百万を支払いました。また、特定疾病保障保険と医療保険の二つを解約し、年間14万程のたれ流しはやめました。 ※OK、OK。 しかし・・高額療養費制度を 紹介する人間が、 なんで今までこんな・・?現在、収入保障保険の見直しを行っている最中です。あいおい(たばこを吸わないため 一番保険料が安かった)とひまわりの二社に申込み、回答待ちの状況です。この契約が済めば、他の保険も解約するつもりです。 ※OK。住宅購入に際し、保険会社のFPや個人のFPにもライフプラニングを依頼しました。 ※FPは、その立ち位置をしっかり 確認してから、話を聞こう。 保険屋FPなんてのは、 最初から話を聞く価値は無い。 個人のFPの場合も、 「どこから、何から、 収入を得ているか?」 ・・を確認してみれば、 話を聞く価値がないかもしれない。貯蓄額が減った今なら納得できますが、購入しない場合でも、早い段階で赤字になっていました。(保険会社の なんちゃってライフプランは 参考にしていませんが...)今後、繰り上げ返済もどんどんしていきたいと考えています。ぜひ、我が家のライフプランニングをよろしくお願いいたします。メール顧問会員の受付を待ちわびていました!! ※お待たせしました。 今日中に案内を送ります。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/16

-

4ヶ月ぶりにメール顧問会員を受付けます

若干名だけ・・ですが、 生活設計に意欲的な夫婦を12/16(月)に受付けます。以後はまた・・しばらく、メール顧問会員の受付けは停止します。(一般顧問会員は常時受付け)自分の頭で考える・・生活設計。久しぶりに(4ヶ月ぶりに)・・ メール顧問会員を受付けます。 希望するかたは、ブログ トップ画面の右帯の「顧問会員って何?」 周辺の説明記事を熟読した上で、12/16(月)・・中に、メールで申し込んでください。受付けは・・この一日だけで、以後はまたしばらく、受付けを停止します。1) 申込みメールをいただいたら、 顧問会員になるための説明文を送ります。 (顧問料振込み口座も記載)2) 年間顧問料:36,000円の振り込みが確認されたら、この日から1年間の顧問会員です。ヒアリングシート(5ページ)を メール添付で送ります。3)もれなく記入されたヒアリングシートと提出資料が届いたら、行列に並びます。 順番が来たら作業着手して、 「再ヒアリング」としてメール添付で返信します。4) 記入された「再ヒアリング」が戻って再び順番が来たら、「現状診断」の資料作成を行ないます。 数日を要します。 完成後、メール添付で送ります。5) 問題点が具体的に分かります。 生活設計をした上で、行動開始!・・という流れになります。〇頂いた顧問料は返金しません。 説明文をしっかり熟読した上で、 申し込んでください。〇生活設計は夫婦の共同作業。 一方にその気が無ければ、 申し込みはご遠慮ください。〇ブログ記事に掲載します。 それがいやな方は、 申し込みはご遠慮ください。〇パソコンが必要。 作成データを添付送信します。 パソコンが無い方はご遠慮ください。〇マイホーム取得の支援は無い。 メール顧問会員の場合は、 住宅取得の実行支援はできません。 夫婦ともに生活設計に意欲があることが、 強く感じられるような申込みメールなら、もう・・喜んで、受付けます。 積極的で意欲的な夫婦の生活設計を手伝ってあげたいと思っています。あ・・ 独身の方でも同じことです。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。 (6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 Tさん(30代):現診 12/12回答戻る(6/24着)9 Yさん(40代):現診 回答待ち。(6/27着)10 Sさん(30代):現状診断 7/3 依頼着。11 Kさん(30代):現状診断 7/5 依頼着。12 I さん(30代):シミュレーション7/9依頼着。13 Mさん(40代):現状診断 7/18 依頼着。14 Kさん(20代):現状診断 7/18 依頼着。15 Eさん(30代):現状診断 7/26 依頼着。 16 Mさん(30代):現状診断 8/1 依頼着。17 Mさん(30代):現状診断 8/4 依頼着。18 Kさん(30代):現状診断 8/5 依頼着。19 Nさん(40代):シミュレーション 8/7依頼着。20 Hさん(30代):現状診断 8/15 依頼着。21 Kさん(40代):シミュレーション8/27依頼着。22 I さん(30代):現状診断 8/28 依頼着。23 Kさん(40代):現状診断 9/4 依頼着。24 Kさん(40代):現状診断 9/7 依頼着。25 Mさん(40代):シミュレーション9/9依頼着。26 Mさん(30代):シミュレーション9/14依頼着。27 Kさん(30代):シミュレーション10/12依頼着。28 Sさん(30代):現状診断 11/8 依頼着。29 Tさん(30代):シミュレーション11/21依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/12/14

-

住宅 車 育英会 借金は多額 貯蓄はゼロ

おバカさん・・です。(失礼!)貯蓄ができなくなるようなマイホーム取得をしてはいけない。(当たり前)車をローンで買ってはいけない。(当たり前!)住宅ローンを返済しながら、車のローンを返済して、まったく貯蓄ができない、・・なんて、典型的なおバカ! (失礼!)生活設計は・・マイホーム取得後の困った時ではなく、マイホーム取得前に行なうもの。(当たり前)自分の頭で考える・・生活設計。メールをいただきました。始めての I さん ・・からです。武田様はじめまして。〇〇県在住の I と申します。数年前に一度拝見して、その後見つけられなかった武田さんのブログに今朝再びたどり着けたのは何かのご縁と思いメールさせていただきました(ブックマークしました)。現在結婚して初めての保険加入について夫婦で週末毎に話し合っています。夫:30ウン歳 年収360万円妻:30ウン歳 年収120万円(現在妊娠ウンヶ月)子: ウン歳住宅ローン年末残高:27322119円当初5年毎月返済額:80426円(金利1.11%)以降5年毎月返済額:85074円(金利1.51%)以降25年毎月返済額:88103円(金利1.81%)イオン銀行のフラット35です。車ローン残高:266800円(実質年率6.5%) ※車を借金で買うな! それも6.5%!? すごく割高な車になっている。育英会残高:281967円(年利率1.2625%)貯蓄:0円(児童手当分は除く) ※貯蓄ができなくなるような マイホーム取得をしてはいけない。 非常にリスクが高い人生に なってしまっている。今回話し合っているのは、住宅ローン契約時になんとなく契約してしまった団信の解約と収入保障保険への加入です。現在のところひまわり生命の家族のお守りというもので、団信に近い内容、保障額を月9万円、ローンの終了と同じ夫70歳までの保障期間で ※一般的に・・ そんなに長く、70歳までなんて、 死亡保障が必要なことはない。夫が万が一の際には一括で受けとってローンを全額返済する...という考えですすめています。ちなみに非喫煙健康体料率の平準払込の月払で3888円、年払で44649円となり、70歳までの支払総額で考えて、団信よりも36万円程節約となる予定です。今悩んでいるのは、我が家は共働きで、来年は一年間育休予定なので収入は減りますが、その後復帰します。夫が働いている、という気持ちがあるので復帰後も数年は時短勤務で年収は150万円ほどの予定ですが、万が一があれば当然、なくても数年後には私はフルタイムで働きます(それでも当初の 予定収入は250万円程度ですが...)。また、私の復帰後には数年毎に繰上返済も予定しています(定年が65歳なので、最低でも5年は 支払期間を短くする必要があります。) ※そんな みみっちい話は しなくてもよい。 繰上返済は主に利息節約が 目的だが、 以外に期間短縮効果が大きく、 70歳の予定が55歳で完済! ・・なんてことは全然難しくない。 繰上返済シミュレーションの サイトがいくつもある。 自分で試算してみる!まるまるローンをカバーする保障は必要なのでしょうか? ※一般的には いらない。 「貯蓄ゼロの家計」は、 一般的ではない・・なぁ・・。また、夫ではなく私が死んだ場合はどう考えたらいいのでしょうか? ※家計状況が分からない。 ローンの内容が分からない。 情報不足で答えようがない。 (当たり前) 家計状況をすべて知るために、 顧問会員に対して しょっぱなに 「現状診断」を行なっている。また、ひまわり生命には平準払込のほかに逓減払込という方法があり(月払4329円、年払49626円 スタート5年毎に5%割引)、70歳までの総額で考えると逓減払込の方が支払総額が13万円程安いです。 ※70歳まで・・ ぼぉ~っと払い続けることを 前提にしてはいけない。 住宅ローンは ずぅ~っと手前で 完済してしまいたい。 当然、死亡保障も ずぅ~っと手前で不要になる。でも逓減払込の方がスタートがいくらか高いので、私の計算では61歳より前に完済(!そ、それはないかしら...)できたり、 ※貯蓄ができない リスクの高い現在の家計が、 「いくらか高い」支払いをすれば、 もっとリスクが高くなる。 より少ない支払いでスタートして、 住宅ローンは50代で完済! すればいい・・だけのこと。万が一のことがあった場合には平準払込の方が総額が安くなります。 ※安い方がいい。 (当たり前)あって欲しくない万が一、ないと思えば、最後まで払うとすれば、総額が安い逓減なのですが...悩みます。 ※悩むことは無い。 当初から安い方でスタートして、 50代でとっとと解約すればいい。最低限必要なのは住宅ローンを返済できることと、子供達の学費、生活費は生き残ったほうが稼ぐ、という考えで、ローンには保険を学費はとりあえず児童手当に手をつけないこと、というのが今できる精一杯の対応です。とにかく貯蓄なし、の今の状況から抜け出すべく、家計を見直しています。 ※そこ! そこが一番肝心! 貯蓄ゼロなんてあり得ない!本当はあと少しの車ローンと育英会をさっさと完済してしまいたいのですが、ない袖は振れません。ブログに登場されるの皆さんのように解約出来る保険があるわけでもなく、貯蓄なし、ただ単に収入に対して支出が多いだけ、という状況は情けない限りです。 ※給与から貯蓄額を天引き、 残ったお金で暮らす。 (当たり前) マイホーム取得をしたために こうなった・・というのであれば、 そのマイホームは・・ 背伸びし過ぎ! 分不相応! 無計画! そんなことはない! ・・と言うのであれば、 天引き貯蓄をして見せろ!ようやく産休に入ったので、この機会に無駄な出費をなくすよう見直したいと思います。 ※「無駄な出費」とか「見直し」とか ゆるいことを言っていないで、 「天引き貯蓄!」。月曜日、メール顧問の募集を再開されるのですね。 ※そんなことはしない。 新たな顧問会員を引き受けるごとに、 事務所運営上は赤字・・だ。 商品販売しているFP事務所とは違う。 だから「募集」なんてしない。 ビジネスでやっているわけではない。 「お客様の募集」なんてやらない。 本当に「生活設計」の意欲がある 夫婦を手伝ってあげるために、 希望者を「受け付ける」・・だけ。 それから・・ 月曜日に募集を「再開」ではない。 新規メール顧問会員を受付けるのは、 「月曜日の一日だけ」・・だ。 月曜日に若干名を受付けて、 メール顧問会員は また・・受付け停止になる。このタイミングでブログに再びうかがえたのはご縁だと思いましたが、我が家の状況はFPさんへご相談以前の問題ですよね。 ※まったく逆。 マイホーム取得の前に、 生活設計をするべきだった。 そうすれば・・現在のような 「貯蓄ゼロ」とか 「車ローン返済」とか おバカな状態にはならなかった。主婦雑誌とかの節約を見習わないと。 ※主婦たちが好む「節約」・・は、 ライフプランニングの観点からは、 「枝先」のお話です。 「幹」のことや、「根」のことを、 しっかり考えたい。とりあえず家計簿をつけようと思います。 ※天引き貯蓄・・しながら。武田さんのブログも過去から読んで勉強します。そして、1年後くらいにはもう少しまともな家計にして、ライフプランニング、絶対相談したいです。寒くなりましたね。お忙しい毎日かと思いますが、お身体どうかお大事に。これからも、ブログ、楽しみにしています。 ※岩手の各スキー場、 今日オープンしました。 昨日の降雪でたっぷりの雪、 今日は好天に恵まれて、 青空のもと・・午前中 たっぷり2時間滑ってきました。 (網張温泉スキー場) よかった、よかった。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているため、メール顧問会員は受付け停止中でしたが、12/16(月)に新規受付けを行ないます。(当日のみ) ※下記参照。 いよいよメール顧問会員を若干名 受付けます

2013/12/14

-

一度入院すると自己負担平均は約53万円?

保険屋の営業トークで脅されて、その気になってはいけない。くれぐれも・・だまされないよーに。一生、お金をたれ流します。自分の頭で考える・・生活設計。 ネット上で発見した記事より・・ ※は、生活設計FPのコメント。 生活設計FP 武田 つとむ 1級FP技能士 CFP(R)認定者MSNマネー2013年9月18日(水)ファイナンシャル・プランナーが語る保険の本当の話必要保障額の考え方~独身の場合~扶養する家族がいない場合なら...独身に保険が必要かどうかについて、以前お話したことがありました。一般的には、独身であり、扶養する家族がいないのであれば、大きな保険に加入する必要性は低いと考えられます。 ※低いのではなく、不要! 加入しない方がお得。(当たり前)自分自身が万一死亡した場合の葬儀費用と、入院費用をカバーできる保険をベースとして、 ※葬儀費用も入院費用も、 貯蓄で備えた方がいいに 決まっている。 (当たり前)余裕があれば、がん保険や介護保険の上乗せを検討するのもよいでしょう。 ※これも、ただの営業トーク。 保険料分・・貯蓄した方が、 人生に余裕が生まれる。 (当たり前)死亡保障は葬儀費用への備えだけで大丈夫? 以前、ご相談を受けた方の中に、住宅ローン返済の負担義務はないが、住宅ローン契約者の父と一緒に実家に住んでいるので、毎月の返済額の一部を負担しているという方がいらっしゃいました。確かに、その方の場合、扶養する家族がいるわけではないものの、万一死亡された場合、その方の住宅ローン返済負担分について経済的損失が生じます。 ※息子に助けてもらえば助かる のは当たり前だが・・ 父個人でローン契約できたん だから、元々 父自身に返済能力がある。 保険料分・・貯蓄しておいて もらえれば、万が一があっても、 十分に親孝行。 保険に入ることの方が、 大きな、大きな、経済的損失!このように、独身で、扶養する家族がいない場合でも、葬儀費用以外の死亡保障を考慮しておく必要があるケースも場合によってはあります。 ※自分の葬儀費用の準備を 保険でやってはいけない。 (当たり前) 死亡保障は、もちろんいらない。 (当たり前) 医療保険は必要? 確かに医療費については高額療養費制度を利用すれば、健康保険の適用を受けられる治療であれば、所得水準によりますが一般的に自己負担の限度は1ヵ月8万円ほどに設定されています。 ※そう、だから医療保険には 入らない方がいい。 保険料(失うお金)分で、 何回でも入院できる。とはいえ、高額療養費制度では入院時の食費等、制度の対象とならない費用もあります。 ※入院時の食費? 入院しなくたって食費はかかる。 で・・、入院した方が、 食費は安く済む。(当たり前) なぜ安く済むか? 健康保険(公営医療保険)から 食事療養費が出るので、 1食260円!で済む。(3食780円) 日常生活の食費は こんなものでは済まない。 (当たり前) だから、 入院した方がお金がかからない。 (当たり前)生命保険文化センターの調べによると、1日当たりの自己負担費用は、平均で16,000円(高額療養費制度を利用後の金額)。 ※HPを見てみたが、その内訳が 表現されていないので、繊細不明。 食費や差額ベッド代等を含んで いるようです。 差額ベッド代は、自分が望まない限り、 払う必要はないものです。 ま・・このセンター、保険業界からの お金で運営されているようだから、 そういう前提で受け止めたい・・。10日ほどの入院でも、16万円の自己負担が必要となります。平均的な在院日数である33日程度(厚生労働省平成23年患者調査より)ともなれば、約53万円を一時的に負担する必要が生じる可能性があります。 ※お・・出ました、お得意の営業トーク。 厚生労働省のデータを、自分に 都合よく使っています。 営業の場面でこのようなデータを 引っ張り出してきたら要注意。 そのまますなおに 受け取ってはいけない。預貯金から、それくらいの金額を切り崩しても、あまり支障がなければよいのですが、 ※保険料でたれ流していなければ、 多くの預貯金が残っています。独身の方で、特に働き始めて間もない若い方は、十分な預貯金が準備できていないケースもあるでしょう。 ※そういう人は・・ 保険に入って安心するのではなく、 貯蓄を順調に増やして安心しよう。その状況の中で、しばらく入院をしなくてはならないケースが生じてしまった場合、入院費等の支払いに対応はできますか? ※ノープロブレム! 大丈夫だ、問題ない! 保険屋に脅されて、 不安になる必要はまったくない。 ※入院日数が長いのはお年寄り。 若い人はすごく短いのが分かる。 保険屋にだまされないよーに。一概に、独身だから保険が必要か必要でないかということは、言えません。 ※言える! 保険には入るな! 独身者は、 保険屋にプレゼントするお金を、 そのまま貯蓄した方が確実にお得。自分自身の生活環境や資産状況等を考慮した上で、保障が必要か必要でないかを考えていくことが大切です。 ※きちんと生活設計していく上で、 保険屋にだまされないことが、 一番大切!・・です。 (当たり前)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているため、メール顧問会員は受付け停止中でしたが、12/16(月)に新規受付けを行ないます。(当日のみ) ※下記参照。 いよいよメール顧問会員を若干名 受付けます

2013/12/13

-

生命保険 大勢のゾンビの中ではゾンビのふりを

圧倒的多数の『変なヤツ』から見れば、『まともなヤツ』は『変なヤツ』・・です。やむを得ないから・・自分も、『変なヤツ』のふりをするしかありません。分かる かなぁ・・分かんねえ だろうなあ・・。自分の頭で考える・・生活設計。メールをいただきました。 また、昨日のSさん・・からです。武田様 さっそくの記事でのコメントありがとうございます。よくやった!といってもらえて、うれしくて何度も読みました。 今の段階では、保険は不要と言っていただけて安心しました。問題は解いてみたけれど、答え合わせをしてないのであっているか自信がなかったのが先生に解説してもらえた気分です!それでいいんだとわかって、とてもすっきりしました。 このまま、無保険で、子供ができたら考えるということにします! ※む・・無保険!? 私たちは無保険・・ではない! 保険屋に脅かされて、 「私は無保険状態だ・・。」 と思っているおバカさんが 大勢いますが、 (『無保険』はゾンビ用語) 民間の保険とは比べ物にならない ほどの保障内容の、 素晴らしい保険にすでに入っている。 無保険・・なんかではない! 健康保険や国民年金・・等々。 社会保険の保障内容をしっかり 勉強しよう。三角形の保険、勉強しながら貯金に励みたいと思います。育英会の借入金の件、情報が不足で失礼しました。そうです、有利子です。現在の利率1.21739...%です。現在の銀行の利率0.03%位ですよね。。。貯金ゼロにならないように、年末のボーナスをプラスして早速繰上返済したいと思います! ※OK・・。もっと早く、メールしていれば早くすっきりできたのにと思いますが、今でなくてはこんなメールができなかったとも思います。それだけ、このブログを読みながら、だんだんと保険の洗脳がとけてきたのだなーとうれしいです。ゾンビに笑ってしまいました。本当にそんな気分です、悲しいですが私はゾンビのふりをしています。 ※真のゾンビは、自分がゾンビで あることに気づいていません。 (気の毒に・・) でも、日本人の大部分がゾンビ である今、そうじゃない人も ゾンビのふりをするしかありません。 そうしないと、異質な変なヤツ ・・と思われてしまいます。説明するのが面倒な人には、私も主人も保険に入ってることになっています。。。 ※はい、ゾンビのふりをするしか ありません。早くみんながこのブログを読んで気づけばいいのにと思います。 ※それが私のライフワーク・・です。 ゾンビに、「自分はゾンビだった。」 と分からせるのが、私の役目です。 ああ・・ 道は、険しく、長い・・。いつもブログを更新していただきありがとうございます。これからも、勉強させていただきます。本年も残り少なくなりましたが、良いお年を迎えられますよう、心よりお祈り申し上げます。 ※盛岡市街は・・ついに、 今シーズン初めての積雪です。 今シーズン初! 自宅廻りの雪かきをしてから、 事務所へ出勤しました。 この時間もガンガン降っています。 街中での雪は勘弁してほしい・・ 山だけに降ってほしい・・ (スキーは楽しみたい・・から) 以下は、昨日の記事・・。( 略 )主人:美容師(雇われ) 30ウン歳 年収約390万私:会社員事務 30ウン歳 年約220万円子供なし貯金:約120万円育英会借入金残:約80万家賃約8万賃貸車なし入っている保険、賃貸の火災保険2年14,000円のみ。 ※はい、OKです。 夫婦だけの今の状況では、 保険に入る必要は、 (=お金を捨てる必要は) まったくありません。 (当たり前)お聞きしたいのは、主人の美容師は社会保険などとても不利だなと思うことです。雇用保険は会社に入ってもらっていますが、住民税も国民年金も健康保険も個人で払っています。 ※別に不利ではありません。 住民税も国民年金も健康保険も、 個人で払うのが当たり前です。 給料天引きか? 後から自分で払うか? それだけの違い・・です。 不利ではありませんが、 残念なのは、厚生年金に 加入していないことです。この場合は、収入保障保険などは入らなければいけない場合が多いのでしょうか? ※家族が夫婦だけの場合は、 生命保険はまったく不要です。 お金をたれ流さないでいい♪ ・・ということです。 喜ぶべきこと・・です。 (当たり前)子供がまだいないのでできた後、何かしら考えたほうが良いのでしょうか? ※そういうこと。 ひょっとしたら・・保険で お金をたれ流すことになるかも? ・・と、しっかり計算します。 それでも、 毎年きちんと貯蓄が増えていく、 まっとうな家計なら、 『子どもがいても生命保険不要!』 という可能性が高い。 (当たり前) 保険屋にだまされるな!( 略 )私は、親がかけてくれていて引き継いだ、終身保険年払い10万円の死亡保障2千万のものがあったのですがこのブログをみて、解約しました。 ※OK! よくやった! 一般的に、終身保険は不要。解約払戻金で、お恥ずかしいですが、主人の若いころまったく国民年金を払ってなく免除申請をしていたのですが、免除にもなってなく未納状態の期間もあったためその未納部分の追納をしました。 ※よかった、よかった。なので、結婚しましたが昔二人とも貧乏だったので余計な保険に入れなかったのは幸いだったのかもしれません。 ※さいわい、さいわい。でも、自信も知識もないため、車なんて高級品は買えないと思っているし、子供を作るのも不安です。 ※子どもをつくれないほどの 状況ではない・・と思われます。 そんなに不安を感じる必要はない。終身保険を解約した後、やっぱり保険がないとと不安になりましたが、 ※それは保険業界の洗脳・・。会社の健康保険での傷病手当や雇用保険の傷病手当もあることを知ったり。知っていくことで、保険に入らないほうがいいという方向で安心していくことができています。 ※よかった、よかった。今、楽天カードを使っているのですが、カードを持っていると掛け金無しで事故での入院に一時金3万出るという保険が3年保障してくれていました。満期で終了となるので、この間月々880円で保障が手厚くなるので継続しませんか?と案内が来たのですが、迷わず案内を捨てることができました。 ※よくできました。このブログを見るきっかけになったのも、30歳くらいにフェミニーヌとか入ったほうがいいのかなーと思って ※保険業界の洗脳・・。ネットサーフィンをしていたときにみつけ、一気に読んで思いとどまれました。 ※よくできました。昔、無職のときに保険外交官にスカウトされかけたとき、 ※外交官?・・そんなに偉くない。まず聞かれたのが親戚、家族のことでした。(周りに入ってもらうためでしょう)そして、面接には誰にも相談せずに自分の判断で面接に来てくださいねとおかしなことも言われました。反対されることが想定済みだったのでしょう、恐ろしい業界だなあと思ったのを覚えています。 長々とまとまらなくなってしまいましたが、ブログで発信していただいたことでとても安心でき色々な事を踏みとどまれました。 ※よかった、よかった。ありがとうございます。しかし一般論では、生命保険もがん保険もという話をみんな一生懸命していて、 ※気の毒に・・洗脳されたままの おバカさんたちです。入らないほうがいいとはいえない雰囲気です。入ってない事を話すと心配され、逆におかしな人のように見られます。残念です。理路整然と言い返すことができるほどの知識がないのがさらに残念です。 ※SF映画で・・ 自分以外は皆ゾンビで、大勢が ヨタヨタと自分に迫ってきます。 そんな場面を連想してしまいました。 生命保険に関しては、 日本中・・どこへ行っても、 みんなゾンビ!・・です。 自分も同じゾンビのふりをして いなければなりません。厳しい寒さが続きますが、お体にお気をつけてお過ごしください。 ※「お前たちはゾンビだ! 目を覚ませ!おバカさん!!」 ・・と、正々堂々と叫ぶのは、 私に任せておいてください。

2013/12/13

-

生命保険の資料整理で時間がかかっています

プルデンシャル、JA、アフラック、第一生命、みんな・・解約してしまって差支えない保険屋さんばかり・・。『保険加入=お金を失うこと』保険屋さんにだまされないよーに。自分の頭で考える・・生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断の資料作成作業中・・です。初めて作業着手して・・2日ぐらいで整理整頓が終わり、「再ヒアリング」としてメール添付で送る・・というのが、平均的な日程です。(特殊事情が無ければ・・)Yさんの場合は、特殊事情がある・・ようです。例によって、生命保険・・です。ガバガバ・・入っています。夫は、6本。プルデンシャル、JA、アフラック、・・といった、「加入がやむを得ない保険商品」が全く無い保険屋さんばかりです。その他、会社の団体保険。妻は、2本。第一生命、・・こちらも「加入がやむを得ない保険商品」が全く無い保険屋さん・・です。その他、会社の団体保険。『生命保険加入=お金を失うこと』・・です。生命保険加入=一定期間の保障を買うこと=期間が過ぎればお金は無くなる=継続している間 延々とお金を失うつまり・・2人とも、大量にお金をたれ流しています。保険証券などを確認しながら、これらの整理整頓をすることになります。多数の保険に加入していれば、当然・・その整理整頓には余分な時間を要します。Yさんの「再ヒアリング」は、明日までかかって、メール添付で送ることになります。ちなみに・・「加入がやむを得ない保険商品」とは、何か・・? 正確に言えば・・ 「加入がやむを得ない かもしれない保険商品」 です。 生命保険がまったく不要な場合も 数多くあるからです。死亡保障確保のための保険、最も少ない保険料(捨てるお金)で死亡保障が確保できる保険、収入保障保険!のこと・・です。収入保障保険を扱っていない保険会社は、検討対象からはずしてしまって、差支えありません。(当たり前)保険会社だけでなく、収入保障保険以外の保険商品も、検討対象からはずしてしまって、差支えありません。(当たり前)そうすれば、人生でたれ流すお金が大幅に減るので、キャッシュフローを劇的に改善することができます。まったく違う人生になります。(当たり前)保険屋にだまされないよーに。 今日の佐々木FP〇メール顧問会員のYさん(40代)現状診断資料 作成作業。整理整頓が終わる予定は明日・・12/13(金)です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。 (6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 Tさん(30代):現診 12/12回答戻る(6/24着)9 Yさん(40代):現診 今日の作業。(6/27着)10 Sさん(30代):現状診断 7/3 依頼着。11 Kさん(30代):現状診断 7/5 依頼着。12 I さん(30代):シミュレーション7/9依頼着。13 Mさん(40代):現状診断 7/18 依頼着。14 Kさん(20代):現状診断 7/18 依頼着。15 Eさん(30代):現状診断 7/26 依頼着。 16 Mさん(30代):現状診断 8/1 依頼着。17 Mさん(30代):現状診断 8/4 依頼着。18 Kさん(30代):現状診断 8/5 依頼着。19 Nさん(40代):シミュレーション 8/7依頼着。20 Hさん(30代):現状診断 8/15 依頼着。21 Kさん(40代):シミュレーション8/27依頼着。22 I さん(30代):現状診断 8/28 依頼着。23 Kさん(40代):現状診断 9/4 依頼着。24 Kさん(40代):現状診断 9/7 依頼着。25 Mさん(40代):シミュレーション9/9依頼着。26 Mさん(30代):シミュレーション9/14依頼着。27 Kさん(30代):シミュレーション10/12依頼着。28 Sさん(30代):現状診断 11/8 依頼着。29 Tさん(30代):シミュレーション11/21依頼着。 ※30人を切りました! 4ヶ月ほどメール顧問会員の 受付けを止めていたら、 だいぶ行列が短くなりました。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているため、メール顧問会員は受付け停止中でしたが、12/16(月)に新規受付けを行ないます。(当日のみ) ※下記参照。 いよいよメール顧問会員を若干名 受付けます

2013/12/12

-

終身保険を解約して 国民年金を追納しました