2013年05月の記事

全59件 (59件中 1-50件目)

-

「メール顧問会員」の6月分新規受付けは・・

「メール顧問会員」の6月分新規受付けは、明日・・6/1(土)0:00から開始します。先着順なので・・毎月初日で受付け終了になっています。 メール顧問会員を希望の方は、「顧問会員って何?」以下を熟読した上で・・早めの時間にメールで申し込んでください。この前の日曜日(5/26)の、秋田駒ヶ岳。その時の写真を月曜日に掲載しようとしましたが、どうしてもエラーになって掲載できないでいましたが・・今日・・やっと、原因が判明。遅ればせながら、掲載します。岩手から秋田へ・・ 国道を西へ西へ・・正面が秋田駒ヶ岳。(岩手と秋田の県境上にあります)登山道が8合目まで開通していて、車で行くつもりが・・ 閉鎖していました。一番下から、舗装路を徒歩で登りました。(スキーをザックに付けて背負い、スキーブーツで)1時間45分・・テクテク歩いて、8合目到着。ここまで車で来たかった。(時間がもったいなかった)8合目までの徒歩で時間をつぶしてしまったので、頂上まで行くのはあきらめて・・今日は途中までにする。お昼ご飯を食べながら眺める景色。右奥に見える淡いブルーの山が我が岩手山。その手前の緑の尾根が、岩手・秋田の県境です。短パン・Tシャツで楽しめる、夏スキー・・の景色です。左奥の三角形の山が、乳頭山。先週・・向かって左側から登って、滑り降りました。下りも・・ テクテク歩きました。下りだから早い・・というわけでもなく、1時間40分・・かかりました。雪上の歩きも含めて・・約4時間もスキーブーツで歩き廻りました。(滑った時間より圧倒的に長い)さすがに・・筋肉痛。木曜日まで、足腰のあちこちが痛かった。回復に時間がかかりました。(今日・・金曜日は完全回復)今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・完成! できませんでした。 スミマセン!月曜日(6/3)にメール添付で送ります。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Hさん(30代):現診 今日の作業。(3/29着)11 Aさん(30代):現診 4/1 シート到着。 ※提出資料:未提出。12 Sさん(40代):現診 4/1 シート到着。 ※提出資料:未提出。13 Kさん(40代):現診 4/2 シート到着。 ※条件変更する住宅ローンの金利決定待ち。14 Mさん(30代):現診 5/31回答戻る。(4/7着)15 Nさん(30代):現状診断 4/12 シート到着。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):シミュレーション 4/23 依頼着。18 Sさん(30代):シミュレーション 4/24 依頼着。19 Mさん(40代):現状診断 4/25 ヒアリング。20 Eさん(30代):現状診断 4/28 シート到着。21 Mさん(30代):現状診断 5/2 シート到着。22 Hさん(40代):現状診断 5/2 シート到着。23 Nさん(30代):現状診断 5/3 シート到着。24 I さん(60代):現状診断 5/3 シート到着。25 Hさん(30代):現状診断 5/9 シート到着。26 Oさん(40代):現状診断 5/10 シート到着。27 Sさん(40代):現状診断 5/16 シート到着。28 Kさん(30代):現状診断 5/18 シート到着。29 I さん(30代):シミュレーション 5/20 依頼着。30 Tさん(30代):現状診断 5/23 シート到着。 ※顧問会員の皆さんへ 「提出資料」等は早めに整えて、 提出してください。 順番が来たのに資料不足で 着手できない人が続出中です。 これまでは・・ ヒアリングシートが提出された 順番に行列に並びましたが、 これからは・・ ヒアリングシートはもちろん、 提出資料も届いた時点で、 行列に並ぶ・・ということに 変更します。 よろしく、ご協力ください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/05/31

-

6月に盛岡へ行って 面談できるでしょうか?

こんな機会はそうそうないしやっぱり直接お会いして、現状診断の説明をしていただけたらと自分の頭で考える・・生活設計。〇顧問会員のNさん(40代) (相談:ライフプランニング)2/12(火)、現状診断終了。順調なキャッシュフロー・・です。生命保険は、夫婦ともに不要です。 N家の概要 家族 : 40代の夫、40代の妻、 子ども無し、・・の2人家族 職業 : 夫:会社員、 妻:専業主婦 住居 : 賃貸 貯蓄 : ?万円(ほとんど妻の分?) 生命保険料 : 0万円/年 (現状診断前にすべて解約)現状診断を見て、頂いたメール・・。 ※は、私の声。 武田様 佐々木様 お世話になってます、メール会員のNです。現状診断ありがとうございました!濃いボリュームのあるもので驚きました。 ※ネホリハホリ・・の、 ヒアリングの結果です。 保険屋さんの なんちゃってプランニング とは、まったく違います。ライフプランニングってどういうものか、実際手に取って見てようやく分かってきた気がします。 ※良かった、良かった。先の見えなかった未来が今はどうなっていくのか想像しやすくなって、本当にうれしいです。 ※具体的に分かるでしょ? もやもやしていたものが・・ 良くも悪くも、 はっきりします。そして順調なキャッシュフローになるとは思ってもみませんでした。老後は悲惨になると思っていたので驚きでした(^_^;) ※順調なキャッシュフローです。 むしろ・・ 老後にお金が残り過ぎです。 もっとゆとりのある生活を しても大丈夫・・です。貯金は毎月の収入ではなかなかできなくて、ボーナスでなんとかしていたぐらいなので。 ただ私の収入はまだこれから決まることですので、 ※このへんは皆同じ。 未来のことは誰にも 分からない。 それでも・・ある設定で シミュレーションすることで、 具体的に未来の状況を 把握することができます。希望では 65才まで元気だったら働こうと思っているのですが、間に親の介護など途中で一旦辞めたりということも考えられるから、どうなんだろうかと思っていましたが、キャッシュフロー表をいじくってみたらそうなっても大丈夫そうだったのでひとまず安心しました。 ※基本になるCF表を 一旦作ってしまえば、 色々な「もし・・こうなら?」 を、試すことができます。この数字を変えると連動してグラフが変わるのはすごいですね! ※「もし・・こう変われば、 未来はこうなる。」 ・・ということを、瞬時に ビジュアルで確認できるので、 分かりやすいです。 ・・っていうか、 表とグラフが連動するのは、 エクセルなら当たり前 のことではあります・・が。いろいろ試してみようと思います。 ※楽しんでみてください。( 以下略 ) 今回また、メールをいただきました。 ※は、私の声。 エフピー・ステーション武田様 佐々木様ご無沙汰しています、〇〇県在住のNです。現状診断をしていただいた後、今すぐとりかかる問題もなかった事で読んで「そうなんだ~」で終わってしまいそうだったので、 ※ですよね・・ キャッシュフローは理想的だし、 診断前に生命保険はすべて 解約していて、 お金をたれ流しているわけでも ないし・・。過去の他の方々の話を参考にしようと思いざっと読む部分もありましたが、過去のブログ全部拝見しました。 ※ ぜんぶ・・読んだ? すごいです。 ボリュームがすごくて、 私には無理・・です。(^^ゞ その気にもなれません。(^^ゞとても疲れましたが勉強になりました。 ※お疲れ様でした。でも読んでるだけではすぐ忘れてしまうと思い、気になる内容は印刷したら量を考えてたにも関わらず結構な量になりました(^_^;) ※ボリュームのある本に なっちゃった? たいして多くのことは 言っていないハズですが・・。 そろそろ・・ 言うべきことを整理整頓 しなきゃ・・と、 思っているところです。 お金を払って本を買わなくても、 無料で・・ 整理整頓された 生活設計の記事を 読むことができるように・・。夫はブログの中身は私から聞くだけだったので、夫にも印刷した一部を読んでもらってました。仕事が忙しくなかなか読めずにいましたが、読んで夫も少し理解が深まったようです。 ※よかった、よかった。 ブログを読んでいるうちに、こんな機会はそうそうないしやっぱり直接お会いして現状診断の説明をしていただけたらと思い始めて夫も了解してくれたところ6月25、26日に夫が休みを取れることになったので、この日どちらかに事務所を訪問する事は可能でしょうか? ※OK・・です。 1日目の6月25日(火)の 午前中でどうでしょうか? (AM 10:00で) 2日間の休みの1日目の 午前中で面談を済ませて、 あとは1泊2日で観光を 楽しむ・・というプランは? じぇじぇ!・・とか、 〇〇温泉・・とか、 平泉・・とか。ところで今の順番待ちの列はすごい人数ですね。過去に一回も受付停止とかなかったと思うのでこの時代でお金に悩まれている方々が増えてるという事なんだろうか?と思ってしまいました。 ※悩んだり考えたりするのは 大変好ましいことです。 まったく悩むことなく、 お金のたれ流しにも気づかず、 ぼぉ~~っと毎日を、一生を、 過ごすおバカさん(失礼!)が 圧倒的多数・・です。以上お忙しいところ申し訳ありませんが、どうぞよろしくお願いいたします。 ※関西圏、首都圏、それぞれから ご夫婦で面談に来てもらって いますが、 今回のNさんは首都圏です。 交通手段は新幹線でしょうか?家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/31

-

ねんきん定期便と 生命保険証書がありません

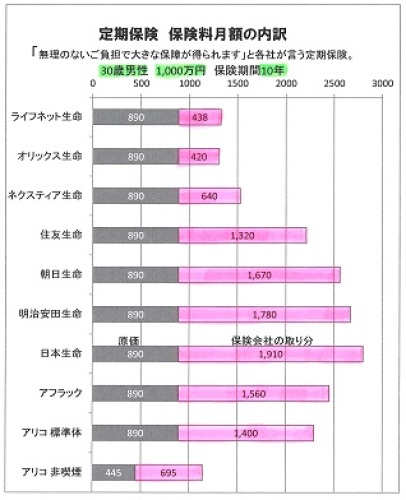

ヒヤリングシートに記入してるうちに、私達家族の行く末が不安になってきました。普通に働いて、人の役に立って、それなりに収入が得られているのなら、何も不安を感じる必要はありません。あとは・・お金のたれ流しを止めればいいだけです。自分の頭で考える・・生活設計。 八重の桜〇メール顧問会員のSさん(30代) (相談:ライフプランニング)3/15に顧問会員になりました。今日は5/30・・。未だ・・ヒアリングシートが戻ってきません。S家はパソコンがありません。これ・・大変なハンディキャップです。資料のやり取りがメール添付でできません。本物のメール=郵便でのやり取りになります。手間も時間もかかります。ネットでの調べ物も不便です。iPadは持っているようですが、「ねんきんネット」などは、スムーズに利用できるんでしょうか?メールをいただきました。 ※は、私の声。こんにちは。本日書類を郵送いたしました。 ※おそらく、手書きの ヒアリングシートも入って いると思われます。添付書類のふそくがあり、主人の「ねんきん定期便」と ※これが無いと致命的。 ライフプランニングでは、 老後の毎年の具体的な 収入額を把握する 必要があります。 (当たり前)「保険証書」が準備できませんでした。 ※毎月数万円も払っている? (通算では数百万円も払う?) そんな大きな買い物の内容を 確認する大切な資料です。 粗末にしてはいけません。 お金を(大金を)粗末にして しているのと同じこと・・です。届き次第FAXします。ヒヤリングシートに記入してるうちに、私達家族の行く末が不安になってきました...。 ※普通に働いて、 人の役に立って、 それなりに収入が 得られているのなら、 何も不安を感じる必要は ありません。それも踏まえて地に足つく生活を意識して努力します! ※はい、地に足をつけて 歩きましょう。 かんたんです。 お金のたれ流しを 止めればいい、 ただそれだけ・・です。 生活設計は、本来 シンプルなもの・・です。宜しくお願い致します! ※保険屋や銀行に だまされないよーに。 あ ・・最近では、 証券屋にだまされないよーに。 みんながギャンブルに参加 してくれれば、彼らには 膨大な手数料が入ります。 アベノミクス様様・・で、 彼らはホクホク・・で、 臨時ボーナスも出ています。iPadから送信=お金のたれ流し・・と言えば、一般的に・・最大のものは生命保険です。(住宅ローンと双璧)『保険加入=お金を失うこと!』・・をしっかり認識しよう。生命保険には入らない方がいい。できるだけ早く清算したい。「お金のたれ流し」を認識してもらうために、下記の記事をどうぞ。生命保険の保険料・・って、どうやって決まっているんでしょう? 保険屋さんの取り分って、どれくらいなんでしょう?死亡保障を対象にした「定期保険」で見てみましょう。30歳男性、1,000万円、保険期間10年。(10年間1千万円保障・掛け捨て保険)1か月の保険料の内訳を比べてみます。保険の原価は各社同額です。保険料の高い・安いは、その保険会社の取り分次第で決まります。ピンクの部分が、保険会社の取り分です。保険料月額 ライフネット生命 1,328円オリックス生命 1,310円ネクスティア生命 1,530円住友生命 2,210円朝日生命 2,560円明治安田生命 2,670円日本生命 2,800円アフラック 2,450円メットライフアリコ(標準体) 2,290円メットライフアリコ(非喫煙優良体) 1,140円各保険会社の取り分ライフネット生命 438円 33%オリックス生命 420円 32%ネクスティア生命 640円 42%住友生命 1,320円 60%朝日生命 1,670円 65%明治安田生命 1,780円 67%日本生命 1,910円 68%アフラック 1,560円 64%メットライフアリコ(標準体) 1,400円 61%メットライフアリコ(非喫煙優良体) 695円 61%老舗保険屋さんは、保険料から60~70%もいただいてしまいます。(ボロ儲け!)ネット生保は30~40%・・です。 ※こんなに取られながら、 お金を払い続けるのは ばかばかしい! ・・と思う、 まともな感性を持とう!ところが・・「非喫煙」のように元々の原価が安ければ、保険会社の取り分がネット生保よりも高くても、総額である「保険料」は安くなります。そのへんは・・「人」がいないネット生保には、マネのできないこと・・です。ま・・この定期保険、「原価が判明した」から掲載したが、実は・・加入してはいけません。(四角形の保険で、合理的でない)医療保険やガン保険も、加入してはいけない。保険屋にだまされないよーに。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/30

-

住宅ローンの借入額と 残す貯蓄の微妙な関係

『貯蓄利息<借金利息!』については重々承知していますが・・何かと出費がかさむかと思いまして...自分の頭で考える・・生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料作成の順番待ち ・・中です。メールをいただきました。 ※は、私の声。メール顧問会員のKです。コメント拝見させていただきました。 ※そのコメントは、これ。↓ 借金返済するか 預金するか ・・で天国と地獄頭金は多めにしたいところなのですが、私が育休中で8月には育休手当もなくなるので何となく手元に500万はないと不安でして...(^_^;) ※800万円とか500万円とか、 もっと少ない300万円とか 100万円とかでさえも 持っていない人が大勢います。 みんな不安で押しつぶされる?それに今年は七五三や父の〇〇のお祝いも予定しているので、何かと出費がかさむかと思いまして... ※にゃるほど・・。 (^^ゞとはいっても、頑張って毎年200~300万くらいは繰り上げ返済していきたいと思っていたので、1年後に300万繰り上げ返済するか、2年後の借り換えの際までにとっておいた方がいいのか迷っていたところなのですが...(借り換えの際に、 通帳の残高を見せる事もある と聞いた事があったので 何となく多い方がいいのかなぁ?と)ちなみに預金の利率は、共済なので一般の利率よりだいぶいい方だと思います ※あ ・・そうですか。(今年は420万に 5万円の利子がついていました) ※5÷420×100≒1.19 年利1.19%のようです。 もちろん普通預金よりは マシ・・です。(当たり前)もちろん頭金による利息軽減にはかなうはずもありませんが...(>_<) ※当たり前・・です。 同じ・・元本300万円で 比べっこすると・・ 300万円×0.0119=3.57万円 貯蓄利息 VS 借金利息 35,700円 < 991,721円ひとまず、金利が確定して現状診断してから借り換え金額を検討した方が良さそうでしょうか? ※はい・・ 現状診断前に 具体的なやり取りを するのは危険です。 現状診断が終わっていない ということは、 私がK家の状況を把握 できていない・・ということです。 相手を知らずにアドバイス することは無責任であり、 危険でもあります。もちろん頭金で減らせる利息にはかないませんが(>_<) ※当たり前 ・・です。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は・・明日! です。佐々木FPが言っています。(だいじょうぶ・・かな?)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Hさん(30代):現診 今日の作業。(3/29着)11 Aさん(30代):現診 4/1 シート到着。 ※提出資料:未提出。12 Sさん(40代):現診 4/1 シート到着。 ※提出資料:未提出。13 Kさん(40代):現診 4/2 シート到着。 ※条件変更する住宅ローンの金利決定待ち。14 Mさん(30代):現診 回答待ち。(4/7着)15 Nさん(30代):現状診断 4/12 シート到着。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):シミュレーション 4/23 依頼着。18 Sさん(30代):シミュレーション 4/24 依頼着。19 Mさん(40代):現状診断 4/25 ヒアリング。20 Eさん(30代):現状診断 4/28 シート到着。21 Mさん(30代):現状診断 5/2 シート到着。22 Hさん(40代):現状診断 5/2 シート到着。23 Nさん(30代):現状診断 5/3 シート到着。24 I さん(60代):現状診断 5/3 シート到着。25 Hさん(30代):現状診断 5/9 シート到着。26 Oさん(40代):現状診断 5/10 シート到着。27 Sさん(40代):現状診断 5/16 シート到着。28 Kさん(30代):現状診断 5/18 シート到着。29 I さん(30代):シミュレーション 5/20 依頼着。30 Tさん(30代):現状診断 5/23 シート到着。 ※顧問会員の皆さんへ 「提出資料」等は早めに整えて、 提出してください。 順番が来たのに資料不足で 着手できない人が続出中です。 これまでは・・ ヒアリングシートが提出された 順番に行列に並びましたが、 これからは・・ ヒアリングシートはもちろん、 提出資料も届いた時点で、 行列に並ぶ・・ということに 変更します。 よろしく、ご協力ください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/30

-

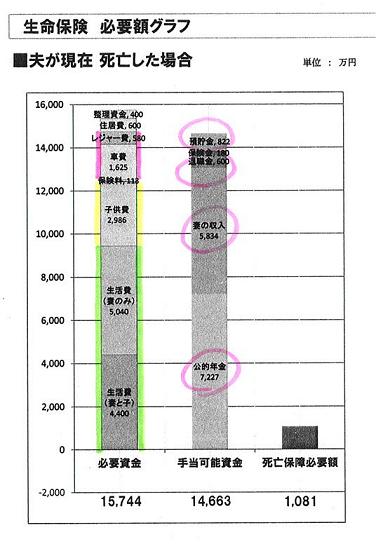

夫婦ともに死亡保障が必要な ・・予感がします

夫だけが生命保険に加入していますが・・妻が亡くなった場合も、死亡保障が必要な予感が・・します。自分の頭で考える ・・生活設計。あまちゃん〇メール顧問会員のHさん(30代) (相談:ライフプランニング)ただ今、現状診断資料作成作業中・・です。メールをいただきました。 ※は、私の声。武田様、佐々木様 こんばんは。いつもお世話になっております、メール顧問会員のHと申します。再ヒアリングの記入が出来ましたので添付して返信させて頂きます。(ちゃんと記入したものが 添付できているといいんですが...。)最後の保険のページですが、現在申し込み手続き中でまだ手元に保険証券が届いていないので、届き次第コピーを郵送するのでもよろしいでしょうか。 ※はい、OK・・です。 あらかじめお聞きしている 金額等で資料作成を 進めます。証券が届くまでの代わりに設計書のコピーでも大丈夫でしたら、そちらを郵送させていただこうと思っていますが、設計書のコピーでは必要ないでしょうか? ※証券といっしょに送ってください。(保険料の払い込み明細は 設計書に記入されている額を コメントで記入しました。)よろしくお願いいたします。 ※夫のみが三角形の生命保険 (収入保障保険)に 加入しているようですが、 なんとなく・・ですが、 妻も死亡保障がいるかも? ・・という予感がします。 夫婦とも死亡保障が必要 かも・・という予感が。 なんとなく・・ですが。 予感が当たらないことを 祈ります。生命保険、死亡保障必要額。生命保険(死亡保障)必要額は、以下のように考えましょう。このケースでは・・「必要資金」に対して、 「手当可能資金」が少ないので、その差額(1,081万円)が、 「死亡保障必要額」・・ということです。逆であれば、生命保険は不要・・ということになります。(不要なケースもよくあります)こちらのケースは・・「必要資金」に対して、 「手当可能資金」の方が多いので、 「死亡保障必要額」はマイナスです。なので・・このケースでは、死亡保障は不要! ・・ということです。どのような人が・・死亡保障が必要になるか?どのような人が・・死亡保障が不要になるか?上のグラフの項目から、その傾向が分かります。〇生命保険が必要になる人《支出が多い》・生活費が多い・子ども費が多い・車・レジャー費が多い・住居費が多い・葬式代が多い《収入が少ない》・遺族年金・老齢年金が少ない・配偶者の収入が少ない・死亡退職金が少ない(無い)・預貯金が少ない〇生命保険が不要になる人《支出が少ない》・生活費が少ない・子ども費が少ない・車・レジャー費が少ない・住居費が少ない・葬式代が少ない《収入が多い》・遺族年金・老齢年金が多い・配偶者の収入が多い・死亡退職金が多い(有る)・預貯金が多い実にシンプル・・です。これだけのこと・・です。たとえば・・フルタイムの共稼ぎ夫婦は「どちらも生命保険は不要!」・・という結論になりやすいこと、なんとなく理解できるでしょ?さあ、自分たちはどっちでしょう?自分の頭で考えよう。 生命保険の必要額の意味、しっかり理解しておこう。 保険屋にだまされないために。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/29

-

借金返済するか 預金するか ・・で天国と地獄

利息はまさにケタ違い・・です。『貯蓄利息<借金利息!』・・だから当たり前。『貯蓄利息<借金利息!』・・なので、銀行は成り立っています。利ザヤが稼げます。銀行にだまされないよーに。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料作成の順番が廻ってきましたが、作業ができる状態ではありません。提出したヒアリングシート、何か所か変更する・・ということでしたが、その結果をもらっていません。メールをいただきました。 ※は、私の声。メール顧問会員のKです。 いつの間にか順番が回ってきていて驚きました(>_<) 変更箇所ですが、分けて送る事ができずまとめてになってしまいすみません・・・パソコンが苦手で、コメントも読みづらいかと思いますがよろしくお願いします。 ちなみに変更箇所は貯蓄残高(お恥ずかしながら、計算ミスで なぜか多く記入していました・・・(^^ゞ)と、夫の給与が今月からアップしたので、今年度の収入の予想見込みの金額を変更して〇〇〇万、来年度以降を〇〇〇万にしてあります。直近の給与明細も添付させていただきます・・・ちゃんと見れるか不安ですが(>_<) ※だいじょうぶ・・です。 それから、来月には条件変更で住宅ローンの金利がはっきりするので、そちらも決定次第、変更して送らせていただきます。 ※はい、それまでは着手しません。 ちなみに、条件変更の際に頭金を入れて借入額を減らす事、了解致しました!今は貯蓄残高が860万程なので、とりあえず300万を頭金にして2300万で借入する予定です。 ※そんなに貯蓄があるのなら・・ さらに300万円つぎこんで、 融資額は2,000万円にしたら?金利が2.0前後でもこれなら今と返済額は変わらないでいけると思います。何だか2.0以上になりそうな嫌な予感がしていますが・・・とりあえず2年は辛抱します・・・ では、よろしくお願いします。 ※300万円の置き場所で、 人生は大きく差がつきます。 〇預金(普通預金) 金利はだいたい0.02%です。 預金利息には20%課税されます。 300万円×0.02/100×80/100 =0.048 つまり、300万円を1年預ければ、 もらえる利息は480円・・です。 〇住宅ローン融資額を減額 金利2%30年返済とすれば・・ 300万円を投入して 借入額を減らすことで・・ 節約できる利息は、 991,721円・・です。 480円 < 991,721円 『預金利息<借金利息!』 ・・ということです。 同じ300万円が、 その置き場所次第で、 次元の違う効果を発揮します。 借金は少ないほど良い。 (当たり前) K家の家計状況が分からない (まだ現状診断前) ので、一概には言えませんが・・。今日の佐々木FP〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日で整理整頓が終了。「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・再着手。「現状診断」完成へ向けて作業を進めます。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Hさん(30代):現診 今日の作業。(3/29着)11 Aさん(30代):現診 4/1 シート到着。 ※提出資料:未提出。12 Sさん(40代):現診 4/1 シート到着。 ※提出資料:未提出。13 Kさん(40代):現診 4/2 シート到着。 ※条件変更する住宅ローンの金利決定待ち。14 Mさん(30代):現診 今日の作業。(4/7着)15 Nさん(30代):現状診断 4/12 シート到着。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):シミュレーション 4/23 依頼着。18 Sさん(30代):シミュレーション 4/24 依頼着。19 Mさん(40代):現状診断 4/25 ヒアリング。20 Eさん(30代):現状診断 4/28 シート到着。21 Mさん(30代):現状診断 5/2 シート到着。22 Hさん(40代):現状診断 5/2 シート到着。23 Nさん(30代):現状診断 5/3 シート到着。24 I さん(60代):現状診断 5/3 シート到着。25 Hさん(30代):現状診断 5/9 シート到着。26 Oさん(40代):現状診断 5/10 シート到着。27 Sさん(40代):現状診断 5/16 シート到着。28 Kさん(30代):現状診断 5/18 シート到着。29 I さん(30代):シミュレーション 5/20 依頼着。30 Tさん(30代):現状診断 5/23 シート到着。 ※顧問会員の皆さんへ 「提出資料」等は早めに整えて、 提出してください。 順番が来たのに資料が無いので 着手できない・・というケースが 時々見うけられます。 これまでは・・ ヒアリングシートが提出された 順番に行列に並びましたが、 これからは・・ ヒアリングシートはもちろん、 提出資料も届いた時点で、 行列に並ぶ・・と、変更します。 よろしく、ご協力ください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/05/29

-

マイホーム取得 抽選土地に申し込みをします

ほかにも気になる売地が・・生活設計して、マイホーム建築。あまちゃん〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)親世代との2世帯住宅の取得を検討中です。また、メールをいただきました。 ※は、私の声。エフピー・ステーション 武田様 いつも大変お世話になっております。顧問会員のAです。 先日は相談にご回答いただき、ありがとうございました。お礼と返信が遅くなりまして大変申し訳ございません。 ご回答いただいた内容をもとに家族で相談した結果、〇〇地区の〇〇街区〇画地に応募することにいたしました。 ※そうですか、分かりました。 土地の形にはちょっと 難点がありますが、 日当たりと解放感は魅力です。 価格も魅力。また、応募がなかった画地について、抽選日当日に補充受付があるようなので、その場合〇〇画地か〇〇画地に応募しようと考えております。 ※了解しました。その他にも気になっている土地が2件ほどありますので、アドバイスをお願いいたします。一件目のURLを添付いたします。(〇〇市〇〇)http:// (略) ※う~~ん、これは・・ 私だったら買わない。 (場所柄はいいかもしれないけど) 古~い木造モルタルの 店舗併用住宅?が、 敷地いっぱいに建っています。 土地面積は約74坪、 (武田FP宅と同じ)ですが・・ 南北に長いいびつな形です。 東隣りには、総二階の建物が 迫って建っています。 一応・・南西の角地で 日当たりは良さそうですが・・ 東西間口が狭すぎるために、 2世帯住宅のような部屋数の 多い間取りを計画する際は、 ほぼ全室が西向きになります。 (夏は暑苦しそう・・) 土地を検討する際は、 ぜひ東西間口を見てほしい ・・と思います。 東西間口(東西の長さ)が 15~18メートルあれば、 南側にいくつかの部屋が並ぶ 一般的な間取りを自由に 計画できます。 2件目は〇〇〇〇で看板を出している土地なのですがHPには載っておらず、看板でしか情報がわかりません。場所は今住んでいるアパートの目の前(〇〇△丁目〇〇の道路向かい)です。 ※う~~ん、ちょっと 場所が特定できない。坪数と価格が不明なので、確認したいのですがそれは武田様のほうで確認して頂けるのでしょうか。 ※はい電話してみました。 売買担当の方々は外出中で、 事務の女性と話しました。 売り物件は確かにあるらしく、 担当者に確認してみて、 まだ予約が入っていなければ、 資料をファックスしてもらう ことにしました。 担当者たちは今日はもう 戻らない・・そうです。 (明日水曜日は業界の休みの 日なので・・その関係?) 今日・・資料がもらえるようなら、 私が明日、現地を確認しようと 思います。 (そちら方面へ行く 用事があります) 顧問会員の注意事項でエフピー・ステーションを介して不動産売買をするとの事項がありましたのでご相談させて頂きました。 ※はい、OK・・です。もし私自身で不動産会社に問い合わせしても差し支えがなければ、こちらで問い合わせいたしますので、その旨ご指示願います。 ※それをやっちゃあ・・おしめえ ・・で、オキテ破りになります。 顧問会員は不動産業者と 直接折衝しないでください。 話が煮詰まったころに 当事務所が登場したのでは・・ 「途中から割り込んで・・何だ。」 ・・とか、 ややこしいことになります。 当事務所が顧問会員に 成り代わって折衝したり、 チェックしたり、 ・・を行ないます。 しっかり頼ってもらっていい ・・です。 お手数をおかけしますが、よろしくお願いいたします。 ※実行支援業務のひとつ、 マイホーム取得の実行支援 ・・です。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 5/15 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。アイム ジャパニーーーズ!《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の受付けは停止しています。 5月分は5/1で終了しました。(次回は6/1)

2013/05/28

-

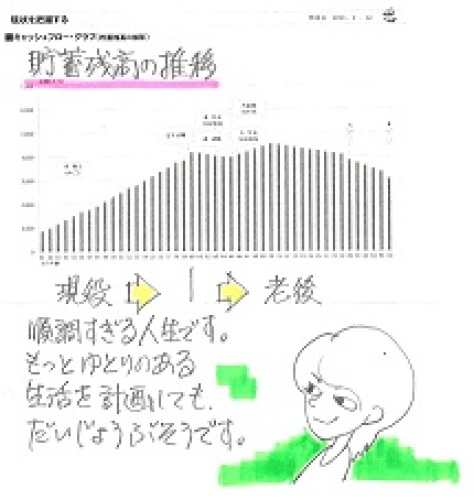

30代夫婦 生命保険はすべて解約していいです

年41万円の保険料、これからはもう・・払わなくていいんです。幼児2人がいても生命保険は不要。(特に珍しいことではない)保険料分は貯蓄しましょう。30年で1,200万円にもなる。保険屋にだまされないよーに。自分の頭で考える・・生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断、昨日・・完成!メール添付で送りました。30歳ちょっとの共稼ぎ夫婦と幼児2人の4人家族です。死亡保障必要額の検証の結果、夫婦ともに生命保険は現在も将来も不要です。特別なことではありません。普通によくあること・・です。(必要額の意味が理解できれば、 だれでも納得できることです)保険屋にだまされない・・よーに。キャッシュフローはものすごい!・・です。定年に向けて貯蓄が増えて行き、退職時点の残高は億単位・・です。(生命保険料:年41万円をたれ流しながら)そのまま老後は・・億単位の貯蓄が減りません。もっともっと・・ゆとりのある生活を計画しても大丈夫です。メールをいただきました。 ※は、私の声。武田様、佐々木様おはようございます現状診断ありがとうございました私が仕事を辞めても(パートになっても)大丈夫そうで安心しました ※まったく問題ありません。共働きで定年まで働くと凄いことになりますね、ビックリしました ※はい、収入がたっぷりあるのに 家計をしめすぎると・・ とんでもないことになります。 とんでもない貯蓄残高になります。今までビビってきつめの生活をしてきたのでもう少しゆとりある生活をしていきたいと思います ※老後がリッチになり過ぎます。 もっと現役中から ゆとりのある生活を楽しみましょう。そしてご指摘あったとおり保険をすべて解約し、 ※はい、夫婦とも生命保険は まったく不要です。 毎年41万円も保険屋さんに プレゼントする必要はありません。 仮に30年間、続けると・・ 41万円×30年=1,230万円 このお金、プレゼントしないで 自分たちのために使った方が いいに決まっています。 (保険屋にだまされないよーに)返戻金+貯金で住宅ローンの繰上返済→完済していきたいと思います ※住宅ローンの残高より、 貯蓄残高が多い、・・状況です。 おバカさんです。(失礼!) 『貯蓄利息<借金利息!』 ・・です。 借金を返済できるお金があったら、 とっとと返済した方がお得です。 (当たり前)まだざっと見ただけなので、これから熟読し、理解したいと思いますそして数字を変えていろいろシミュレーションしていきたいなと思っております ※生活設計を考える元になる データ(キャッシュフロー表)が できたので、これからは・・ 自分で色々と修正や変更や 新たな計画などなど、確信を 持ってできるようになります。取り急ぎお礼までありがとうございましたまた相談させてもらいますよろしくお願いします家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・整理整頓が終了!「再ヒアリング」として、メール添付で送りました。⇒ 夕方、回答戻る!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Kさん(40代):現診 回答待ち。(3/26着)10 Hさん(30代):現診 5/28回答戻る。(3/29着)11 Aさん(30代):現診 4/1 シート到着。 ※提出資料:未提出。12 Sさん(40代):現診 4/1 シート到着。 ※提出資料:未提出。13 Kさん(40代):現診 4/2 シート到着。 ※変更予定のヒアリングシート、未着。14 Mさん(30代):現診 今日の作業。(4/7着)15 Nさん(30代):現状診断 4/12 シート到着。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):シミュレーション 4/23 依頼着。18 Sさん(30代):シミュレーション 4/24 依頼着。19 Mさん(40代):現状診断 4/25 ヒアリング。20 Eさん(30代):現状診断 4/28 シート到着。21 Mさん(30代):現状診断 5/2 シート到着。22 Hさん(40代):現状診断 5/2 シート到着。23 Nさん(30代):現状診断 5/3 シート到着。24 I さん(60代):現状診断 5/3 シート到着。25 Hさん(30代):現状診断 5/9 シート到着。26 Oさん(40代):現状診断 5/10 シート到着。27 Sさん(40代):現状診断 5/16 シート到着。28 Kさん(30代):現状診断 5/18 シート到着。29 I さん(30代):シミュレーション 5/20 依頼着。30 Tさん(30代):現状診断 5/23 シート到着。 ※顧問会員の皆さんへ 行列に並んでから順番が来るまで、 かなり長く待つことになる・・と のんびりしていると、意外に早く 順番が来たりします。 「順番が来たのに着手できない」 「んじゃ、次の順番の人を先に」 というケースが時々見られます。 「提出資料」等は早めに整えて、 提出しておくことをお奨めします。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/28

-

幼児が2人がいる夫婦 ともに生命保険は不要!

夫婦ともに 現在も将来も生命保険は不要です。特に珍しいことではない。保険屋にだまされないよーに。自分の頭で考える・・生活設計。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・完成!メール添付で送りました。30歳ちょっとの共稼ぎ夫婦と幼児2人の4人家族です。死亡保障必要額は・・夫婦ともに現在も将来も不要です。特別なことではありません。普通によくあること・・です。(必要額の意味が理解できれば、 だれでも納得できることです)保険屋にだまされない・・よーに。キャッシュフローはものすごい!・・です。定年に向けて貯蓄が増えて行き、退職時点の残高は億単位・・です。(生命保険料:年41万円をたれ流しながら)そのまま老後は・・億単位の貯蓄が減りません。もっともっと・・ゆとりのある生活を計画しても大丈夫です。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 今日の作業。(3/23着)10 Kさん(40代):現診 回答待ち。(3/26着)11 Hさん(30代):現診 今日の作業。(3/29着)12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。30 I さん(30代):シミュレーション 5/20 依頼着。31 Tさん(30代):現状診断 5/23 シート到着。(32 Sさん(30代):シミュレーション5/24シート未着)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/27

-

生命保険の解約などを進めて良いのでしょうか

やっても良い事(やったほうが良い事)はなにかありますか?自分の頭で考える ・・生活設計。あまちゃん〇メール顧問会員の I さん(60代) (相談:ライフプランニング)ただ今、行列に並んで順番を待っています。25番目・・です。(先は長い・・)メールをいただきました。 ※は、私の声。こんにちは メール顧問会員の I です。 先日、武田さんのブログを読まさせていただきました。御指摘通りで恥ずかしい次第です。早速ですが、先日お送りしました「ヒアリングシート」の内容に、子どもの学費の支払いなどのため変化が出てきましたので、変化した箇所を修正して送りなおします。右側欄外に赤い文字で補足説明を書いてあります。子どもの学費のことは1回目送った「ヒアリングシート」には「基礎データー4」の希望の箇所に書いたのですが、これではわかりにくいと思い、「基礎データー2」の欄外に赤い文字で書き足しました。 ※了解しました。 それと、お尋ねですが順番を待っている間にやっても良い事(やったほうが良い事)はなにかありますか?生命保険の解約などを進めて良いのでしょうか教えてください。よろしくお願いします。 ※責任もって助言するためには、 相談者のことを詳しく知る 必要があります。 相談者を詳しく知るために、 ネホリハホリのヒアリングをして、 現状診断を行なっています。 現状診断前なので、 I さんの状況が分かりません。 情報をぎっしり記入した ヒアリングシートと、さらには 要求された添付資料を送って もらっていますが・・ 順番が来ない内は、内容の確認 などの作業は基本的に行ないません。 順番が来て初めて、じっくり チェックしながら、現状診断への 作業を始めていきます。 なので・・ ヒアリングシートを提出した 段階ではまだ、 会員のことが把握できた状況 では、まったくありません。 さらに再ヒアリング、再々ヒアリング を行なった結果の「現状診断」が 完成して初めて、会員の状況が 把握できます。 なので、 今回の質問に関しては、 一般論としての回答をします。 会員であろうが無かろうが、 共通する一般論・・です。ライフプランニング。実行しておきたいこと。1 生命保険に加入しない。「保険加入 =一定期間の保障を買うこと」その期間が経過すれば、お金は無くなる。(当たり前)なので・・「保険加入=お金を失うこと」だから・・できるだけ「保険には加入しない」を基本姿勢にする。それでも・・加入せざるを得ない場合もある。・・であっても、『保険でしか対応できない場合』・・に限定する。 損をするのだから、「保険しか方法が無い」・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、 大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、 人生に必要なコストです。お金を捨てるのは、「万が一の事態」だけにしぼる! 夫婦共に生命保険が不要・・な場合もよくある。50代以上の夫婦は一般的に不要。 小さな子どもがいる30代でも、夫婦共に不要。・・などというケースがよくある。とにかく加入しなきゃ・・と考える必要は全く無い。 『民間の保険は、 相互扶助に経費・利益が上乗せ』 営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。 加入は任意なので、割り増しの損はしない方がいい ・・に、決まっています。 ⇒できるだけ参加しない方がお得。〇できるだけ、保険には加入しない。〇死亡保障以外は、いっさい加入しない。〇必要な人に必要な額のみ、 生命保険にしぶしぶ加入する。〇保険で貯蓄はしない。 (個人年金や教育資金)〇独身者とフルタイムの共稼ぎ家族は、 生命保険は一切不要。お金の大量たれ流しをストップできるので、「保険に加入しない=最強の資産運用!」・・です。I さんは60代・・です。一般論で言わせてもらえば、生命保険はとっくに不要な年齢です。(一般的には50代でも不要)末っ子はまだ大学生・・ですが、すねっかじりがいてもすでに大学生であれば・・一般的に生命保険は不要です。ただし・・前提があります。キャッシュフローが順調なことです。これまでの人生で、順調に貯蓄が増えてきている・・ことです。(教育費がかかる時期に ブレーキがかかるのはしょうがない)・・であれば、I さんを始め、 I 家で生命保険が必要な人はいません。生命保険はすべて解約して、解約返戻金の額をお知らせください。キャッシュフローに反映させます。2 借金をしない。住宅ローン他の借金返済しながら多額の貯蓄や積立保険や金融資産運用をしている人はおバカさん・・です。(失礼!)「貯蓄利息<借金利息!」・・という現実があります。だから金融業界が成り立っている。住宅ローン返済しながら・・「株式投資信託で30%資産が増えた♪」・・なんて喜んでいるとしたら、おバカさん・・です。その同じ金額で、ローンの繰上返済した方が30%どころではない利息負担の節約ができます。(リスク無しで)借金を抱えている人は、「繰上返済=最強の資産運用!」・・です。3 経費を払わない。(略) 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/27

-

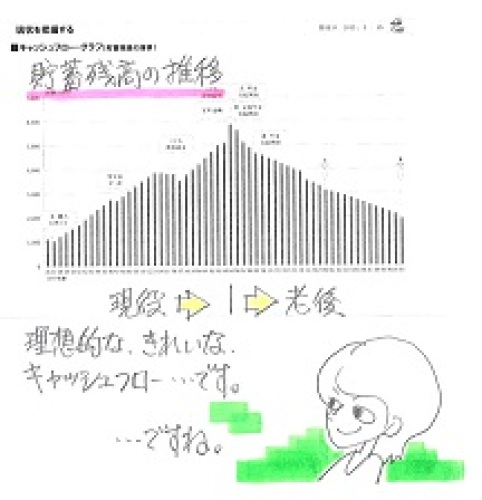

キャッシュフロー表 色々人生をシュミレーション

いろいろ考えることができて、とても有意義なデータです。真剣に ・・生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)5/16(木)に、現状診断が終了しました。典型的なキャッシュフロー・・です。定年へ向けて貯蓄が増えていき、(教育費がかかる時期に ちょっぴりブレーキがかかり)老後は徐々に減っていく。貯蓄残高の推移のグラフが、教科書通り・・のような、きれいなカタチをしています。家族は、夫婦と赤ちゃんの3人。生命保険(死亡保障)の必要額も検証しましたが、夫婦ともに不要!・・です。現在も将来も不要!・・です。赤ちゃんがいても、生命保険は不要。(保険屋にだまされないよーに)またまた、メールをいただきました。 ※は、私の声。武田様、佐々木様 こんにちは。ブログ拝見しました。回答いただきありがとうございます。 早速なのですが、マイホーム用のヒアリングシート、送っていただきたく思います。 ※了解しました。 マイホーム用は、すでに終えた 生活設計用とちがって、 シンプル、簡単・・なものです。 気楽に・・どうぞ。 家賃は収入の2割が妥当・・・のお話ですが夜な夜な、何か参考になる事はないかとブログを拝見しているときに見たと思ったのですけど・・今、探してみても見つけられません・・・。 ※はい、無い。。と思います。 書いた覚えがないんですから。たしか、どこかのだれかのお話にツッコミを入れてらっしゃる内容だったと思うのですが。 ※はい・・他人の文章を 勝手に引っ張ってきて、 「ツッコミを入れてらっしゃる」 のが仕事の一部ですが・・ 「〇〇は収入の〇割が妥当。」 ・・のような発想は、 私の考え方にはありません。 ・・と思います。 (我ながら・・歯切れ、悪いな~) というのも・・ 長い期間・・業務をしていて 文章を書いていると・・実際、 考え方が変わったりします。 FP事務所を始めて間もない ころは・・ 「住宅ローンは 全期間固定でなきゃだめだ!」 ・・なんて、 本気でほざいていました。 アサハカなおバカさん・・でした。 もちろん・・住宅ローンの選択は、 それぞれの家計状況によって、 違ったアドバイスになります。 (当たり前)我が家の今の家賃で、問題無さそうなので、2割の話は忘れることにします! ※ あ・・ そうですか。お騒がせしました。 ※ いえ・・。 キャッシュフロー表はすごいですね。数値をさわりながら、いろんな人生をシュミレーションしています。 ※「表」をいじれば、 「グラフ」が連動して変化します。 ビジュアルで人生が確認できます。将来に備えて今どんな生活をすべき?と、いろいろ考えることができて、とても有意義なデータです。 ※一度・・基本になる キャッシュフロー表を作れば、 人生の指標ができた状態です。 さらに・・自分で色々 シミュレーションしてみては・・ あきらめたり、 がんばろー・・と感じたり、 色々な人生体験ができます。作っていただきとても感謝しています! ※これだけでも、36,000円の 価値はある・・と思います。 また・・ 生命保険では大部分の会員が 少なくても数百万円も得をします。 S家の場合は、団体定期保険で 4,000万円の死亡保障を確保 しています。 団体定期なので 保険料は極安ですが、 60歳まで加入すると・・ これからの 保険料総額(失うお金)は、 406万円・・です。 診断の結果、 夫婦ともに「死亡保障不要!」 だったので、即解約すれば、 406万円を捨てずに済みます。 元手3.6万円で406万円ゲット! ・・ということです。 株で、 ここ数か月でお金が2倍になった? だから・・どうした? 元手が同じ3.6万円で比べれば、 2倍になってもたったの7.2万円・・です。 元手がもっと多い100万円でも、 2倍で200万円・・です。 生命保険の清算効果は、 けた違いの大きさ・・なんです。 ※最強の資産運用方法は・・ 〇生命保険の清算! 〇住宅ローンの繰上返済! ・・の2つです。(当たり前)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/05/25

-

夫が生活設計相談する その奥様がうらやましい

夫には真剣に人生設計について考えて欲しいものです。生活設計 ・・したい。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)1月に顧問会員になりました。5/23、ヒアリングシートが届き、行列に並びました。メールをいただきました。 ※は、私の声。記事確認しました。・2点の数値については ※定年退職金と死亡退職金 ・・の金額のことです。 こちらが準備した数値で作成 すること。 (近日中に夫に 聞いてもらうよう努めます)・共済年金については、 おしらせorH22.23の源泉徴収票 を提出すること。 ※すべて裏付け資料が 必要です。(当たり前)顧客会員になる上で夫の協力が必要だということは ※はい、そうです。 生活設計は夫婦の共同作業。 (当たり前)理解していたのですが、このようなことになって申し訳ありません。私達のような夫婦がやっかいですよね。スムーズにいかず、お手を煩わせてすいません。HPを拝見していると、相談している男性(ご主人)を持つ奥様が羨ましいです。 ※人それぞれ・・です。 色々な夫婦がいます。 「人の話は聞かない!」 すごく若いのに頑固者! という夫がけっこういます。 化石のような夫がいると・・ 残念ながら、生涯で大損します。夫には真剣に人生設計について考えて欲しいものです。 ※はい、 その方がお利口さんです。行列がかなりできていますね。 ※はい、当事務所の作業処理 ペースをはるかに上回っています。 顧問会員の新規受付けを しばらく止めよう・・かなぁ。自分が列に並んでるのが確認できると現実味が湧いてきます。 ※かなり待たせることになります。 辛抱してください。提出したデータ・書類があっているか不安ですが、 ※全員・・例外なく、 「再ヒアリング」になります。自分のライフプランが出来上がるのかと思うと嬉しいです。その為にも不足分急ぎます!それでは、またご連絡差し上げます。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は、5/27(月)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 今日の作業。(3/23着)10 Kさん(40代):現診 回答待ち。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。30 I さん(30代):シミュレーション 5/20 依頼着。31 Tさん(30代):現状診断 5/23 シート到着。(32 Sさん(30代):シミュレーション5/24シート未着) 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/24

-

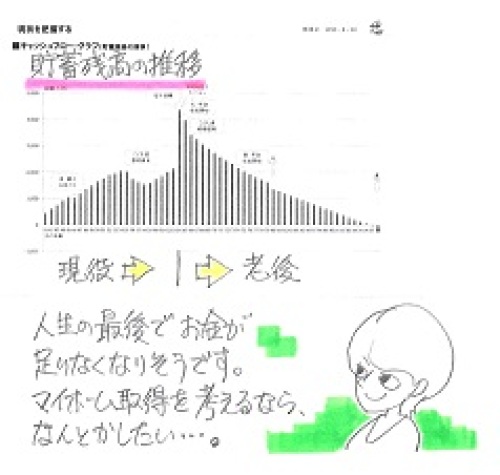

住宅ローンの返済額はいくらにするのが妥当?

『借金返済=最強の資産運用!』老後のために貯めるお金があったら、借金返済! ・・を優先したい。借金を清算して ・・生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)5/16(木)に、現状診断が終了!メール添付で送りました。典型的なキャッシュフロー・・です。定年へ向けて貯蓄が増えていき、(教育費がかかる時期に ちょっぴりブレーキがかかり)老後は徐々に減っていく。貯蓄残高の推移のグラフが、教科書通り・・のような、きれいなカタチをしています。家族は、夫婦と赤ちゃんの3人。生命保険(死亡保障)の必要額も検証しましたが、夫婦ともに不要!・・です。現在も将来も不要!・・です。赤ちゃんがいても、生命保険は不要。(保険屋にだまされないよーに)メールをいただきました。 ※は、私の声。武田様、佐々木様おはようございます。ブログ拝見させていただきました。コメントいただきありがとうございます。我が家は典型的なキャッシュフローなんですね。 ※美しいキャッシュフローです。不要な生命保険の加入、 ※はい、夫婦ともまったく不要。月々の生活費が高め、、 ※一般家庭に比べ、かなり・・。なことを除けば、特にマイナスになることも無く、ひとまず安心しております。今後、今年来年あたりに、マイホームの取得と第二子の誕生を計画していますのでシュミレーションをお願いしたく思います。 ※シミュレーション作成で、 今日付けで行列に並びました。 (伸びに伸びて・・32番目)シュミレーションをお願いするにあたり、現状診断で設定した内容の変更(下記1、2)といくつもの・・質問(下記3、4)を記しました。お電話させていただくのが一番いいのかもしれませんが数が多いので一旦メールに書かせていただきました。応えられる範囲でかまいませんので回答いただきたく思います。直接電話が必要と判断された場合は、その旨連絡いただければ、こちらからお電話させていただきたく思いますので宜しくお願いします。1 数値の変更・夫の手取り年収を現状に+50万とする ※例のヤツ・・の分ですね。・車の購入額は150万とする ※スケールダウン?・車は夫が76歳以降は所有しない ※最後の1台購入が消えます。2 その他の変更・2014年に第二子が産まれる ※来年ですね?・2013年にマイホームを取得する ※今年・・? マイホーム用の ヒアリングシートを送ります。3 質問:マイホームについて・子どもが2人になると住居費総額は 9003万-2098万(子ども費)=6905万 と考えるべきですか? ※基本的にそういうことです。 (第1子の「子供費」総額 が、2,098万円でした)・住居費は 現在の家賃から算出していますが、 もう少し家賃設定を下げるべきですか? ※ ??? その必要はありません・・が。 というのも、 以前記事に書かれていたように、 月収の2割を家賃に充てるのが 理想だとすれば、 ※スミマセン、そのようなことを 書いた記憶がありません。 いつの記事・・でしょうか? (他の誰かの文章・・では?) 今の家賃は少し高めだと思うからです。 今の月収でいくと、月〇〇〇円が妥当。・マイホームは 4500~5000万の範囲で考えていますが、 取得可能なレベルなのでしょうか・・・? 親からの援助は〇〇〇万です。 例えば、家賃を 月収の2割(〇〇〇円)で計算すると、 住居費が〇〇〇万に減ってしまうのですが、 1の条件と、 子どもが2人になった場合の収支を キャッシュフロー表に書き加えると、 最後の貯蓄残高は〇〇〇万になりました。 なので住居費総額は、〇〇〇万円 と考えられます。ざっと・・・ですけど、 5/15記事の 住宅取得の概算方法で計算して、 この住居費総額〇〇〇万円に 納まっていれば、 マイホーム取得可能と考えて 問題ないですか? ※少なくても収支総額では、 問題が無い・・ということです。・マイホーム取得にあたり、 いくらのお金を手元に残すべきですか? ※一応これだけあれば安心だよね ・・という金額でいいと思います。 当然・・個人差があります。・住宅ローンの毎月の返済額は いくらに設定するのが妥当ですか? ※ローンを返済しながら・・なお、 確実に貯蓄していける金額です。 繰上返済のためには・・ 年に最低100万円以上の 貯蓄ができるレベル。 そのためには・・ そのような設定ができるよう、 返済期間を長めにします。 以後・・積極的な繰上返済で、 期間は大幅に短縮できます。 利息は大幅に節約できます。 『長く借りて、短く返す!』 ことで、リスクを軽減しながら、 無理なく繰上返済ができ、 利息節約ができます。・住宅ローンに ボーナス払いは必要ですか? ※現実をしっかり見るために、 均等な毎月返済のみに しておいた方がいいです。 ボーナス併用だと・・ 「返済負担が軽い」 と勘違いしてしまいます。・住宅ローンを借りるにあたり、 固定金利の期間はどれくらいか、 合計で何年のローンに すべきでしょうか・・・? ※これからいくつも 変更点があります。 新たなキャッシュフローが できてからでないと、 判断のしようがありません。4 質問:その他・夫の収入保障は入るべきですか? 福利厚生が不十分なのと、 退職金がないということで、 収入に不安があります。 ※所得保障保険のことかと 思いますが、受取りの際の ハードルが高いように思われます。 払い損の可能性が高い。 (だから保険屋が成り立つ) 正攻法で、貯蓄の額で、 安心感を得る生活をしたい。・夫の奨学金は まとめて払ってしまうべきですか? ※奨学金(残:259万円)の 金利は1.60%・・です。 4本の預貯金(計895万円) の金利は・・? 4本とも普通預金・・で、 まあ・・0.02%・・です。 1.60-0.02=1.58 (%) 普通預金を解約して、 奨学金を全額完済すれば・・ 259万円×1.58/100 ≒4.09万円 4万円をゲット!!・・できます。 (小学生でも分かる算数) 一瞬で、リスク無しで、簡単に、 だれにでもできます。 (借金は清算しよう!) 『借金返済=最強の資産運用!』 住宅ローンももちろん同じ。 ・妻の企業拠出年金は 解約した方がいいですか? 年金受け取り時には 支払額+αを受け取れるので、 このまま続けるべきなのでしょうか・・・? ※結論:やめてしまおう! これからマイホーム取得して、 大きな借金を予定しています。 『繰上返済=最強の資産運用!』 老後準備のつもりの 企業拠出年金の「+α」より、 住宅ローンの「利息」の方が 圧倒的に大きい。 『貯蓄利息<借金利息!』 老後資金準備をするお金が あったら、借金額を減らしたい。 その方が家計収支ではお得。 (当たり前)・その他、ここが変だ家計、と思う 箇所を指摘いただけないでしょうか。長々と失礼いたしました。長蛇の列を見る限り、お忙しいそうなところ申し訳なく少し心苦しいのですが、、どうぞよろしくお願いします。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/05/24

-

住宅ローン金利上昇? 変動から固定へ借換え

同じ固定金利でも、10年よりも5年とか3年の方が低金利・・って考えるのは危険?住宅ローンと ・・生活設計。《 昨日の記事の続き・・です 》〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断のため、行列に並んでもらっています。昨日、いただいたメール・・。 ※は、私の声。早速記事のほう読ませていただきました。ちなみに固定期間は10年です。 ※えっ! 10年? んじゃあ・・高い! とんでもなく高い! 殿様商売をする銀行・・です。今のところ、年間100万円以上は貯蓄ができて、2年後には私もフルタイム復帰予定なので繰り上げ返済していけるかと思いまして... ※ガンガン、行けそう・・ですね。ところで、早速〇〇銀行に条件変更の金利確認の問い合わせをしてみたところ、やはり今月は1.9に上がっていました...(T_T) ※うわぁ・・ ぼうず丸儲け! さすが、〇〇銀行。しかも、すぐに手続きをしても本部に審査をあげるのに1週間はかかるので、 ※殿様商売だし、 小回りはきかないし、 さっさと縁を切りたい銀行です。すでに月末なので来月の金利になってしまうとの事...(>_<)さらに金利が上がる可能性大ですよね... ※でしょうね。ちなみに、特約ははずせない事はそういえば申込時に説明を受けていたと思います... ※ひと粒で二度おいしい・・まま。 妻が復帰したら、 とっとと別の銀行で 借換えしてしまいたい。とにかく金利が上がるのは仕方ないとしたところで、借り換えの頭金に考えていたお金は、今の金利が低いままで繰り上げ返済するのと、上がった後にするのではやはり効果は変わってくるのでしょうか?? ※「繰上返済」にこだわらずに、 借り換える際に、 新たな融資は そのお金の分だけ 少ない金額で借りましょう。 借金をしない! やむをえずする場合でも、 できるだけ少なく!幸か不幸か、今月から夫の給料が上がるらしいので、返済額がアップしても払えない事はないと思いますが... ※現状診断前なので、 具体的な状況が分からず、 アドバイスのしようがありませんが、 できれば、返済額をアップは させたくない。 同じ銀行の場合は無理でしょうが。 基本は・・ 『長く借りて短く返す』 ・・です。 返済期間を長く設定して、 月々の返済額を小さくして、 (リスクを小さくして) せっせと貯蓄をして ガンガン繰上返済をしたい。 (返済期間はどんどん縮まる) 妻の職場復帰後に、 このようにできれば、 理想的です。 フルタイムの共稼ぎの場合に、 2人とも永久にガンガン稼げる ・・という前提で返済計画を すると、 (非常にリスクが高い状況) ちょっとしたアクシデントで、 簡単に破綻してしまいます。 自分たちで、 リスクの高い状況を 作り出してはいけない。あと一週間が長いです...(T_T) ※ ・・ですね。《 ここからが続き 》また、メールをいただきました。早速、記事のほうありがとうございます。この低金利時代に、本当に高いですよね...(T_T) ※10年固定で1.8%とか1.9% という金利は、ちょっと前なら 20年固定のレベル・・です。あやうく繰り上げ返済をしてしまうところでした(^_^;)借り換え時の為に貯めておいた方がいいのですね! ※「借り換えの時」 私が言ったのは、 同じ銀行で変動から固定に 借り換える時・・ということです。 借金をできるだけ少なくしよう ・・ということです。ところで、2年後に借り換えするなら、条件変更の固定期間を10年でなく3年や5年の方が少しでも金利が低そう ※もちろん10年固定より 3年固定や5年固定の方が 低金利でしょうね。...と思ってしまうのですが...それは危険すぎますか? ※低金利である・・ということと、 自分たちが選んでいいか? ・・ということとは、 まったく別の問題です。 過去の顧問会員では・・ 3年固定を奨めたケース、 5年固定を奨めたケース、 それぞれが現実にあります。 現状診断の結果、 その結論が最もふさわしい ・・と判明したからです。 ひるがえって、K家の場合は、 アドバイスして・・と言われても、 これは不可能です。 なぜか? K家の家計収支がまったく 分からないから・・です。 借りている住宅ローンの詳しい 内容や現状が分からないから ・・です。 つまり、 現状診断が終わっていない からです。 責任もってアドバイスをするために 行なっているのが、現状診断です。 相談の前提条件が現状診断 ・・です。 だから・・ 新規に顧問会員になった人に、 約束事としていつも言っています。 「現状診断前の 相談はご遠慮ください。」 オキテ破りが後を断ちません。 (^^ゞ2年後に必ず借り換えできる確証も、金利がどのくらい上がっているかもわかりませんが...1.9...いや、おそらく2.0(以上かも!?)には上がりそうなのでフラットよりも高い!と思うとトホホです...(T_T) ※「史上最低の住宅ローン金利」 の時期が終わろう ・・としているようです。 そのおいしい時期に、 変動金利ローンを選んだ人たちは、 セオリーとは真逆の選択を していたことに気づきません。 早めに行動を起こした方がいい。 痛い目に合わない内に。 もっと言えば・・ 手遅れにならない内に・・。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/24

-

住宅ローン10年固定で1.8%?1.9%?高っ!

住宅ローンは、『長く借りて、短く返す。』・・ようにしたい。住宅ローンと ・・生活設計。《 今日の記事の続き・・です 》〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断のため、行列に並んでもらっています。メールをいただきました。 ※は、私の声。こんにちは。行列の14番目に並んでいるメール顧問会員のKです。 ※長らくお待たせしています。いよいよ現状診断の順番が近づいているようでドキドキしています。 ※お楽しみに・・。 そこで、改めてヒアリングシートを見直したところ訂正箇所があったのですが、その場合はその部分だけのシートを再送すればいいですか?それともシート一式のほうがいいでしょうか? ※そのページだけでOKです。 それから、変動から固定への借り換えについて進めているのですが、 ※はい、 総理大臣と日銀総裁の 動きから、これから金利は 上昇します。(当たり前) 今どき・・変動金利で放置は ありえません。 自殺行為・・です。どうも借り換えできない可能性がでてきてしまいました・・・夫は会社役員という事で、決算書が必要という事なのですが、前々期に赤字がありまして(>_<) ※うわぁ・・。 所得税を節税できたのは よかったけど 今度は 融資が受けられない、 そんなパターンをよく 見受けます。いくつか銀行に相談に行っていますが、やはり赤字があると難しそうな見解でした・・・ そこで現在借りている〇〇銀行に借り換えを検討している事を伝えて ※はい、同じ銀行なら 可能性が高い・・です。固定に条件変更した場合の金利を聞くと1.8との事でした。 ※固定期間は何年・・で?高いのですが、 ※変動よりは高いかも しれないが、固定期間に よっては、そうでもないかも。実は三大疾病特約をつけてしまっていて(おバカさん!です・・) ※その通り! ひと粒で二度おいしい おバカさん!(失礼) 銀行は、ローン利息と 保険販売手数料で 二度おいしい・・んです。途中で特約をはずす事はできないとの事で、この金利でした。 ※本当か・・? 銀行は立場を利用した・・ 強制的な、保険などの 抱き合わせ販売を 禁止されているぞ。しかも、これは先月の事なので今月は少し上がっていると思います・・・ ※むぅ・・。 まだ審査に出したわけではないので、借り換えが不可かはっきりしたわけではありませんが、書類が揃うまでまだ時間がかかりそうなので、望みが薄そうなら今の段階で〇〇に条件変更した方がいいのか迷っています。 ※その方がいいと思います。 とりあえず・・変動におさらば!早くしないとどんどん金利も上がっていきそうですし・・・ ※早く、おさらばしよう。 育休中の私が復帰するあと2年は1.8の金利で我慢して、 ※OK、OK。復帰してから借り換えし直す方がいいのかな・・・と(私は公務員なので、収入合算 なら借りやすいと言われました)まぁ、今のような低金利は期待できませんが(>_<) お忙しいかと思いますが、アドバイスのほどよろしくお願いします。 ※はい、そのような作戦でOK だと思います。 1.8%が何年固定か 知らないけど。 がんばれ! がんばれ! 《 ここからが続き・・ 》この記事を読んで・・メールをいただきました。早速記事のほう読ませていただきました。ちなみに固定期間は10年です。 ※えっ! 10年? んじゃあ・・高い! とんでもなく高い! 殿様商売をする銀行・・です。今のところ、年間100万円以上は貯蓄ができて、2年後には私もフルタイム復帰予定なので繰り上げ返済していけるかと思いまして... ※ガンガン、行けそう・・ですね。ところで、早速〇〇銀行に条件変更の金利確認の問い合わせをしてみたところ、やはり今月は1.9に上がっていました...(T_T) ※うわぁ・・ ぼうず丸儲け! さすが、〇〇銀行。しかも、すぐに手続きをしても本部に審査をあげるのに1週間はかかるので、 ※殿様商売だし、 小回りはきかないし、 さっさと縁を切りたい銀行です。すでに月末なので来月の金利になってしまうとの事...(>_<)さらに金利が上がる可能性大ですよね... ※でしょうね。ちなみに、特約ははずせない事はそういえば申込時に説明を受けていたと思います... ※ひと粒で二度おいしい・・まま。 妻が復帰したら、 とっとと別の銀行で 借換えしてしまいたい。とにかく金利が上がるのは仕方ないとしたところで、借り換えの頭金に考えていたお金は、今の金利が低いままで繰り上げ返済するのと、上がった後にするのではやはり効果は変わってくるのでしょうか?? ※「繰上返済」にこだわらずに、 借り換える際に、 新たな融資は そのお金の分だけ 少ない金額で借りましょう。 借金をしない! やむをえずする場合でも、 できるだけ少なく!幸か不幸か、今月から夫の給料が上がるらしいので、返済額がアップしても払えない事はないと思いますが... ※現状診断前なので、 具体的な状況が分からず、 アドバイスのしようがありませんが、 できれば、返済額をアップは させたくない。 同じ銀行の場合は無理でしょうが。 基本は・・ 『長く借りて短く返す』 ・・です。 返済期間を長く設定して、 月々の返済額を小さくして、 (リスクを小さくして) せっせと貯蓄をして ガンガン繰上返済をしたい。 (返済期間はどんどん縮まる) 妻の職場復帰後に、 このようにできれば、 理想的です。 フルタイムの共稼ぎの場合に、 2人とも永久にガンガン稼げる ・・という前提で返済計画を すると、 (非常にリスクが高い状況) ちょっとしたアクシデントで、 簡単に破綻してしまいます。 自分たちで、 リスクの高い状況を 作り出してはいけない。あと一週間が長いです...(T_T) ※ ・・ですね。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/23

-

退職金は分からない 共済年金のお知らせは無い

生活設計は、夫婦の共同作業です。夫婦で ・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)1月に顧問会員になりました。ヒアリングシートが、届きました。いただいたメール・・。 ※は、私の声。大変お待たせしました。ヒヤリングシート送付します。引越準備、居住している場所の役員任務、入園手続きでバタバタしており、遅くなり申し訳ありません。諸事情について疑問に思われたみたいなので説明しますと...引越しすることになり、転居先はネットにつないでいなかったので送ることができませんでした。引っ越したばっかり&田舎なのでなかなかネットができる場所が見つからず...やっとNPO法人がやっている場所から送付している次第です。印刷してもよかったのですが、ファイルの方が便利なのかなと思ったので。余計手間取らせて申し訳ありません。 2点記入していない箇所がございます。 ※えっ!? それはまずい。定年退職金と死亡退職金です。 ※どちらも必ず必要・・です。 空欄がある限り、いつまでも 現状診断が終わりません。 再ヒアリング、再々ヒアリング、 ・・と繰り返されます。夫にライフプラン設計について説明し、上記2点が必要なことを伝えているのですがなかなか行動を起こしてくれず...(ヒヤリングシートが 数ヶ月かかった主な原因です)特殊な職場でなかなか時間がないことも理由だとは思いますが、このまま待っていたらいつになるか分かりません。直接職場の担当者に聞くのも、夫が許してくれません。 ※夫の協力がなければ、 生活設計はできません。 生活設計は、 夫婦の共同作業です。 一方にその気がなければ、 生活設計はできません。 顧問会員になる時に・・ 「顧問会員って何?」以下を 熟読してもらうように 言っています。 夫の同意がないと 作業が前に進まないので、 きちんと理解を得ておいて ・・のようなことを、 説明しています。 夫は公務員ですので、平均的な数値をもって作成することはできないでしょうか? ※いいですよ。 その「平均的な数値」を 記入してください。 なお・・こちらで、 金額を書き込むことは いっさい行ないません。 顧問会員の人生です。 顧問会員自身が、 すべての項目の金額を 決めて、記入してください。 いずれ、でき上がる資料は・・ いただいたデータ次第で それなりになります。 正確な現状診断にも、 アバウトな現状診断にも、 ・・なります。 それは、しょうがないことです。 それぞれの家族の状況次第。私もFPについては少し勉強しておりますので、あいまいな数値では正確な設計ができないことは承知しております。正確な数値でしか作成ができないのであれば、その旨返信していただけないでしょうか?返信内容を夫に見せて、なんとか担当者に聞いてもらいます!!こんなことまでお願いして申し訳ございません... ※いずれ、いただいた数値に 基づいて資料作成します。 年金定期便はネットID申請中です。共済年金のおしらせは失念しており、今朝夫に話したのですが...H21年のものならあります。H22年からネットで閲覧できるはずが、HP見たらシステム手当てが追いつかなかったみたいです。個別に照会してくださいみたいな文章があったのですが...H22年以降のお知らせが存在しているのか、ただ夫が紛失しているだけなのか...確認してみます。 長々と申し訳ございません。 ※「共済年金のお知らせ」は、 必要資料・・です。 どうしても無い・・のなら、 源泉徴収票でもOKです。 H22年、H23年、のものを 用意してください。 (H24年のものは提出済み)最近一段と暑い日が続いておりますね。お忙しい中だとは思いますが、お体ご自愛下さい。 ※岩手・盛岡は・・まだ、 それほど暑くはありません。(^^ゞ家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/23

-

今どき・・変動金利の住宅ローン どうしたら?

夫のある事情で、他行で借換えできない。金利はどんどん上がりそう・・あ~~ どうしたら・・?住宅ローンと ・・生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断のため、行列に並んでもらっています。メールをいただきました。 ※は、私の声。こんにちは。行列の14番目に並んでいるメール顧問会員のKです。 ※長らくお待たせしています。いよいよ現状診断の順番が近づいているようでドキドキしています。 ※お楽しみに・・。 そこで、改めてヒアリングシートを見直したところ訂正箇所があったのですが、その場合はその部分だけのシートを再送すればいいですか?それともシート一式のほうがいいでしょうか? ※そのページだけでOKです。 それから、変動から固定への借り換えについて進めているのですが、 ※はい、 総理大臣と日銀総裁の 動きから、これから金利は 上昇します。(当たり前) 今どき・・変動金利で放置は ありえません。 自殺行為・・です。どうも借り換えできない可能性がでてきてしまいました・・・夫は会社役員という事で、決算書が必要という事なのですが、前々期に赤字がありまして(>_<) ※うわぁ・・。 所得税を節税できたのは よかったけど 今度は 融資が受けられない、 そんなパターンをよく 見受けます。いくつか銀行に相談に行っていますが、やはり赤字があると難しそうな見解でした・・・ そこで現在借りている〇〇銀行に借り換えを検討している事を伝えて ※はい、同じ銀行なら 可能性が高い・・です。固定に条件変更した場合の金利を聞くと1.8との事でした。 ※固定期間は何年・・で?高いのですが、 ※変動よりは高いかも しれないが、固定期間に よっては、そうでもないかも。実は三大疾病特約をつけてしまっていて(おバカさん!です・・) ※その通り! ひと粒で二度おいしい おバカさん!(失礼) 銀行は、ローン利息と 保険販売手数料で 二度おいしい・・んです。途中で特約をはずす事はできないとの事で、この金利でした。 ※本当か・・? 銀行は立場を利用した・・ 強制的な、保険などの 抱き合わせ販売を 禁止されているぞ。しかも、これは先月の事なので今月は少し上がっていると思います・・・ ※むぅ・・。 まだ審査に出したわけではないので、借り換えが不可かはっきりしたわけではありませんが、書類が揃うまでまだ時間がかかりそうなので、望みが薄そうなら今の段階で〇〇に条件変更した方がいいのか迷っています。 ※その方がいいと思います。 とりあえず・・変動におさらば!早くしないとどんどん金利も上がっていきそうですし・・・ ※早く、おさらばしよう。 育休中の私が復帰するあと2年は1.8の金利で我慢して、 ※OK、OK。復帰してから借り換えし直す方がいいのかな・・・と(私は公務員なので、収入合算 なら借りやすいと言われました)まぁ、今のような低金利は期待できませんが(>_<) お忙しいかと思いますが、アドバイスのほどよろしくお願いします。 ※はい、そのような作戦でOK だと思います。 1.8%が何年固定か 知らないけど。 がんばれ! がんばれ! 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/23

-

メール顧問会員について教えて下さい

「新規受け付けは終了しました」とあるのを見たのですが生活設計 ・・したい?初めての方から・・メールをいただきました。 ※は、私の声。メール顧問会員について教えて下さいHPを拝見致しまして、メール致しました。「新規受け付けは終了しました」とあるのを見たのですが、新たには受けないということでしょうか。 ※はい、メール顧問会員に限り、 「常時受付け」を止めています。 現状診断ほかの資料作成で、 当事務所の作業スピードを はるかに越える依頼が 続いています。 その結果、 順番待ちの行列が長くなって、 皆さんにご迷惑をおかけする 事態になっています。 そのため、新規受付けを 制限せざるを得ません。6月分の受け付けがまたあるのでしょうか。 ※毎日の記事の最後に、 以下のように書いています。 「『メール顧問会員』の 5月分新規受付けは、 5/1で終了しました。 (次回受付けは6/1)」 この通り・・ 6/1からまた受付けます。 早い者勝ちなので・・また、 6/1だけで終了する可能性が あります。当方遠方な為、直接伺う事ができないので ※メール顧問会員は皆同じです。 遠方だから・・メール顧問会員。 過去には、地球の反対側の 顧問会員もいました。受け付けについて教えてほしいです。よろしくお願い致します。 ※顧問会員を希望でしたら、 早い者勝ちなので・・ 日付が変わって6/1になったら、 メールでお申し込みください。 「顧問会員って何?」で 支援内容や 当事務所との関係を 確認の上 ・・どうぞ。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇金融機関廻り事務所家賃・給与振込みほか。武田FPはボランティアなので、給与は佐々木FPの分のみ。いつものこと、いつものこと。 (涙)〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は、5/27(月)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 今日の作業。(3/23着)10 Kさん(40代):現診 回答待ち。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。30 I さん(30代):シミュレーション 5/20 依頼着。31 Tさん(30代):現状診断 5/23 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/23

-

かんじんのヒアリングシートは どうしたの?

シートが届かないと、残念ながら行列に並べません。早くやりたい ・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)1月に顧問会員になりました。しばらく、音沙汰がありませんでした。今日、現状診断のための添付資料が届きました。「あれ・・?ヒアリングシートは?」ヒアリングシートが入っていません。メール添付でも届いていません。メールを送りました。こんにちは。今日・・提出資料が届きましたが、かんじんのヒアリングシートはどうなりました?ざっと眺めた感じでは・・不足している大物は以下です。・ヒアリングシート・ねんきん定期便 (夫・妻、両方)・共済年金のお知らせ (夫)よろしく、お願いします。 武田 つとむメールをいただきました。 ※は、私の声。長々とお待たせして申し訳ありません。ヒヤリングシートをメールで送る予定が、諸事情により送ることができず、 ※ショジジョウ? (^^ゞ金曜のメール送付になりそうです。 ※ ??? (^^ゞまた金曜にご連絡差し上げます。 ※約束通り、 ヒアリングシートの提出があって 初めて、行列に並びます。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。完成予定は、5/27(月)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 今日の作業。(3/23着)10 Kさん(40代):現診 回答待ち。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。30 I さん(30代):シミュレーション 5/20 依頼着。31 Tさん(30代):現状診断 5/22 シート未着 (^^ゞ 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/22

-

マイホーム取得時期は今? 貯蓄が増えてから?

夫婦で意見が割れています。生活設計して、マイホーム建築。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)親世代との2世帯住宅の取得を検討中です。また、メールをいただきました。 ※は、私の声。FPステーション 武田様 ※当事務所の正式名称は、 「エフピー・ステーション」です。 よろしく、お願いします。 (^^ゞいつも大変お世話になっております。顧問会員のAです。診断していただいた結果をもとに、二世帯住宅取得に向けて妻と相談しております。その中で、以下の3点についてアドバイスをいただきたくメールいたしました。1 購入時期についてまず、住宅購入時期ですが、私としては診断結果で建築可能とのことでしたので、早めに計画したいと思っております。 ※そういうお話・・でした。しかし、妻は出来るだけ貯蓄をふやしてから(〇〇〇〇ギリギリ である2015年頃まで)の方が良いのではないかと言っています。子供が出来たら妻は当面無収入となり貯蓄できないどころか、赤字になってしまうので、その前に貯蓄を増やしておきたいと考えているようです。早いほうが良いのか、急がずに貯蓄を増やしてからが良いのか、武田様のご意見をお聞かせください。 ※現在も将来も状況が同じ であれば、できるだけ貯蓄を 増やしてからやりたい・・です。 借金はできるだけ少なくしたい。 (当たり前) これから数年の近い将来の 状況はどうでしょう? 「すぐ建てた方がお得です♪」 という住宅屋とは違い、冷静に 客観的に見てみましょう。 1 我が家の貯蓄残高 2 消費税 3 住宅ローン金利 4 建築費 ※我が家(A家)の貯蓄残高 キャッシュフロー表から・・ 今年年末:321万円 来年年末:456万円 3年目年末:456万円 4年目年末:381万円 5年目年末:270万円 6年目年末:379万円・・です。 つまり、ここ数年では貯蓄は あまり増えていきません。 目に見えて増えるのは、 7~8年後から・・です。 ※消費税 《3%上昇》 建物予算が3,300万円であれば、 3,300万円×3/100=99万円 約100万円の上昇!・・です。 《合計で5%上昇》 建物予算が3,300万円であれば、 3,300万円×5/100=165万円 165万円の上昇!・・です。 すごい金額!・・です。 もったいないから、増税前に 間に合うように早くやった方がいい! ・・なんて、住宅屋のようなことを 言うつもりは、まったくありません。 (住宅屋にだまされないよーに) マイホーム建築業界は、 業者選びの段階で・・ 同じ1棟の建物で 300万円とか1,000万円とかの 大差が当たり前につく、 とんでもない世界です。 また、100万円や200万円とかは、 折衝次第では簡単に吹き飛ぶ (値引きで消えてしまう) ことがあるレベルの金額です。 ホント、とんでもない世界です。 結論:消費税増税は気にするな。 ※住宅ローン金利 仮に・・2,500万円を 10年固定30年返済で 金利1.6%で借りれば、 利息総額は、約650万円です。 これが・・金利が0.5%上昇して 2.1%になれば、 利息総額は、約870万円です。 220万円の負担増・・です。 6年前に建築した顧問会員の Sさんは、10年固定で2.1%でした。 「低金利だよね」って、建てました。 0.5%程度の上昇なら、 消費税増税と同様に考えても いいレベル・・です。 が・・、 債権から株式へ・・と、 お金の流れが加速しています。 (株の方が儲かるから当たり前) 長期金利が上昇しています。 日銀の想定を上回る速度で 上昇しています。 住宅ローン金利の上昇は、 警戒したい・・ところです。 (想定以上の上昇もあるかも) ※建築費 こちらはかなり上昇圧力が かかっているもよう・・です。 デフレ脱却を目指そうとして いますから、 インフレを目指そうとして いますから、 当然・・原材料の価格は上昇 していきます。 円安が急激に進行したので、 輸入材も当然値上がりしています。 燃料代も値上がりしています。 各業者はできるだけ価格転嫁 しないように頑張りますが、 やがて限界が来ます。 先へ行くほど厳しくなりそうです。 「住宅ローン金利の上昇」・・と、 「建築価格の上昇」は、要注意! ・・です。2 住宅取得するための自己資金についてまた、建築費約3,300万円(2,500万円はローン予定)の不足分約800万円について、〇〇金300万円、親から300万円(まだどうなるかわかりませんが...)、自分達の貯蓄より200万円をと考えております。それを踏まえて、住宅取得までにどのくらい貯蓄をすべきか考えております。(言い換えれば、どのくらい 貯蓄があれば購入しても大丈夫か)アドバイスをお願いいたします。 ※「貯蓄がいくらあれば大丈夫か」 のようなドンブリ勘定は、 一般の方に任せましょう。 A家はキャッシュフロー表が すでにできています。 マイホーム取得後の人生を、 色々なパターンで簡単に 具体的にシミュレーション できます。3 検討中の土地について最後に、先日申し込みを検討している土地について、建築図面を作成していただきましたが、なかなか難しい形とのことで、他の土地についても検討しています。お忙しい中、お手数なのですが先日お渡ししたチラシの中の〇〇画地と〇〇画地も検討しようかなと思っています。これらについてもアドバイスをいただければと思います。 ※はい、今度は台形ではないので、 どちらも間取り計画や配置計画は 比較的しやすい・・と思われます。 ただし、それぞれに 懸念事項はあります。 南北間口が狭いと・・ 建物への日当たりが厳しくなる。 北側道路で北側玄関とか 北側カーポートだと、 道路向かいの家と比べて、 春先いつまでも雪が融けない。 (というよりも固くて汚い氷が、 いつまでも出入り口に残る) 実際・・どういうことになるか? また具体的な絵で説明します。 (今週中に・・) もちろん・・ 日当たりも良い、場所柄も良い、 土地の形も良い、面積も大きい、 で・・価格も安い、 ・・なんて土地があるわけが ありません。 みんな、どこかで妥協して買う ことになります。 なかなかお伺いできず、メールでの相談になってしまい大変申し訳ありません。よろしくお願いいたします。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 5/15 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の受付けは停止しています。 5月分は5/1で終了しました。(次回は6/1)

2013/05/22

-

2週間後に土地契約 立ち会ってもらえますか?

当事務所の約束事からはずれるケース・・です。(残念ながら・・)生活設計・・して、マイホーム取得。今日・・夕方、初めての方から電話をいただきました。(若い男性・・の声)これから土地を購入する。2週間後に売買契約がある。だいじょうぶな物件かどうか?契約の場に立ち会って、チェックしてもらうことはできるか?かいつまんで言うと、だいたい・・そのような内容でした。そのような・・「土地の契約立会い」も、業務として行なっています。顧問会員の生活設計後の実行支援のひとつとして、土地や建物の契約立会いを行なっています。・・が、その前の約束事があります。以下は、顧問会員になる際の約束事(条件)です。■「建築や不動産売買の際は、 当事務所を介して実行作業をする。」 顧問会員になるための条件 とさせて頂いています。 建築・不動産売買が相談内容に無い 場合は、もちろん制約はありません。 商品販売をいっさい行なわない FP事務所なので安定収入がありません。 わずかな年間顧問料だけでは 事務所の運営が成り立ちませんので、 建築・不動産がからむケースでは 当事務所が直接関わってお手伝い することで収入を得ています。 ただし・・徹底して顧問会員の 最大利益を優先して支援しているので、 積極的に営業・誘導することはなく、 事務所の利益までにはなりません。 (事務所運営費の一部に充当) 相談内容に以下のようなことが 含まれる場合に、建築・不動産売買が 発生する可能性があります。 ・マイホーム新築・建替え・増改築 ・不動産運用・活用 ・相続準備・事後手続き ・・等々■建築 ( マイホーム・その他 ) 「マイホーム建築支援」参照 建築で顧問会員が新たな 料金負担をすることはありません。 【メリット】 瞬間的な大金のたれ流しを未然に防ぎます。 複数の業者で見積り比較をすると、 簡単に数百万円の差がつきます。 当初から業者を決めてかかると、 知らずに数百万円も損をする場合も。 (数百万円の損には、さらに 住宅ローン利息も上乗せになります) 顧問会員と当事務所でいっしょに 作成したプランで、 複数の業者に見積りを依頼します。 ( 市場競争発生 ) 複数業者の見積り額を確認 ⇒ 適正価格を把握 ⇒お得な金額の業者を選んで契約 ⇒ 着工 ⇒ 完成 (当事務所は受注が決定した 業者から請負額の5%を受領 )■不動産売買 不動産売買では不動産屋さんと同様、 仲介料を頂きます。 「どうせ不動産屋さんに 払うお金、うちに払ってネ。」 ・・です。 【メリット】 素人では難しい物件チェック・ 安全な取引を支援します。 不動産の内容チェックは多岐に渡ります。 素人が全てを自分で確認 するのは非常に難しいものです。 不動産の売買取引も、 素人では不動産屋さんのペースに お任せになりがちで、 危なっかしいやり取りを見聞きします。 不動産屋さんは、 (仲介料収入を得ようと) とにかく早く取引を成立させてしまおう と誘導します。(不動産業ですから当然です) 当事務所は徹底して顧問会員側に立って、 アドバイスしています。 物件のメリット・デメリットをしっかり 示したり、生活設計上・・ 金額的な背伸びになることも伝えて 判断材料にしたり、取引の慣習や この先の流れ等々を伝えて、 安全確実な作業をリードしています。 (その結果、今回の物件は断念 ・・ということもあり・・です) 建築・不動産がからまない顧問会員は もちろん関係ありません。 ただし、当初は 「生活設計のみの相談」・・というケースでも、 相談を重ねるうちに・・ 「マイホームを取得したい♪」ということに 発展するケースがしばしば出てきます。 ( 現実に数件あります ) その場合にはもちろん、 この条件を守っていただきます。〇お受けできないケース 不動産や建築を含む相談で・・ 下記の場合は、「顧問会員」そのものを お受けすることができません。 ・すでに建築業者が決まっている。 ・建築の相談を依頼する 設計事務所が決まっている。 ・特定の不動産業者にお願いしている。 ※建築や不動産でも、市場原理を 有効に機能させることで、損をしない 買い物ができて生活設計を楽にできます。 そのような趣旨に賛同頂けない場合は、 お断りしています。 顧問会員になってから、上記のような 状況が発生した場合も同様です。 その際には中途であっても、 残念ながら・・顧問関係は終了します。〇以下のような場合も、お手伝い出来かねます。 ・業者は決めていて、 会員期間経過後の建築の場合 建築業者は決めているが、 マイホーム建築は顧問期間経過後なので、 資金計画とシミュレーションだけを 作成してほしい。 ※顧問期間中でなくても、 当事務所がお勧めする 「無駄な支出を発生させない、 生活設計を考慮したマイホーム建築」 という趣旨に 賛同いただけないのであれば、 お手伝いを継続することはできません。 ・自分で土地情報を得て、 直接不動産屋さんと折衝 インターネットや新聞広告で マイホーム用地を探していて、 良さそうな物件があったので、 その不動産屋さんに直接問合せて 契約へ向けて話を進めた。 ※顧問関係が終了します。 このような場合は直接業者さんではなく、 「良さそうな物件があった♪」 ・・と連絡をいただき、 当事務所がその業者さんへ連絡を取り、 物件のチェックをしながら話を進める ・・カタチになればOKです。 ・身内や知人が不動産屋さんや建築屋さん マイホーム用の土地を探していたら、 知人を通じた不動産屋さんが 気に入った物件を紹介してくれて、 契約へ向けて話を進めている。 ※このようなケースでも、顧問関係は終了します。 物件を紹介された当初の時点で、 「私たちは、〇〇を通じて売買する ことになっていますので、 〇〇経由でお願いします。」 ・・のように 言って頂いて、不動産屋さんと 当事務所のやり取りになればOKです。 ※身内や知人が建築業者・・という場合も、 当事務所を介した手続きで 進めてもらっています。 その業者さんには公平に 「提案競争」に参加してもらいます。 (実例では、参加5社中・・ 上から2番目に高い見積りでした)ということで、今回電話をいただいた方の場合は、すでに不動産業者と直接接触していて、契約の打ち合わせをして、契約日を決めてしまっています。顧問をお断りするケース・・です。(残念ながら・・)業者のペースでだまされていなければいいんですが・・。今回の土地であせって契約しないで、まったくの白紙状態から仕切りなおすことができるのなら、お手伝いできる・・んですが・・。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/21

-

『とりあえず加入』後 今の生命保険は全て解約!

将来が明るくなります。自分の頭で考える ・・生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)ただ今、行列に並んで順番を待っています。(11番目・・です)現在、9番目、10番目の顧問会員の作業をしています。もうすぐ自分の番・・です。メールをいただきました。 ※は、私の声。 武田様、佐々木様、こんにちは。いつもお世話になっております。メール顧問会員のHです。昨日はブログにてとりあえず加入の保険についての記事ありがとうございました。 ※順番待ちの間にも、 現在の生命保険で お金をたれ流さないよう・・ 『とりあえず加入』を お奨めしています。 現状診断の結果、 死亡保障必要額が判明する までの『とりあえず加入』です。 『とりあえず加入』 ・三角形の保険(収入保障保険) ・3,000万円 ・15年程度 保険料は3,000円/月・・程度。 加入したら・・ これまでの保険をすべて解約! これで、 お金のたれ流しが止まります。 これで・・ 貯蓄がどんどん増える。 生活設計が容易になる。 未来が明るくなる。 これは、顧問会員だけでなく、 一般の方々にもお奨め・・です。 毎年一定の貯蓄ができている 普通の家計であれば、 生命保険が必要だとしても、 40代半ばまで・・です。 (まったく不要な場合もある) 『保険加入=お金を失うこと!』 スパッと卒業しましょう。 以降は・・ 生命保険も医療保険もがん保険も いっさい入らないようにすれば、 ますます貯蓄が増えていきます。 ますます安心 ・・です。 50代、60代・・まで、 ダラダラと加入してはいけない。あの後、もう一度探し直して、15年くらいのものを探し、その中で最も保険料が安いものにしました。なかなか15年で収入保障のタイプがなく、NKSJひまわり生命の16年というものが一番短いものでした。ですので、とりあえずの保険は、そちらの保険金 月々15万円 保険料 年払い25155円(逓減払込方式)にしようと思います。(3000万ではなく、 2880万になってしまいましたが...) ※ぜんぜん・・構わない。それから、ヒアリングシートの中で、いくつか訂正箇所が出来てしまったので、訂正してもう一度添付させていただきます。・主人の年金未納が発覚し、 ※ じぇじぇ! 未納分を主人の両親から借りて 後納した所 ※究極のすねかじり。 老後のお金まで・・。(^^ゞ・生命保険(ソニーを解約するので) の所 ※ソニー・・だとか、 プルデンシャル・・だとか、 ひどい家計をチェックすると、 よく食い込んでいます。 (生活設計なんてすることなく)・車維持費を減らすために、 車を下取りに出し、 中古の軽自動車にしたので 車の維持費の所 ※ ・・素晴らしい。のんびり作業をしていたら、順番ぎりぎりになってしまいましたが、よろしくお願いいたします。 ※はい、すぐそこに、 順番が迫っています。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。整理整頓は今日・・午後、終了・・しました。「再ヒアリング」として送りました。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。「再ヒアリング」の回答が戻っていたので、本日・・午後、再着手しました。普通の現状診断であれば、遅くても5/24(金)には完成します。・・が、もうひとつの人生シミュレーションをリクエストしてきているので、かなり余分な時間がかかります。さらには佐々木FPは・・5/23(木)は、金融機関廻りがあります。なので・・完成予定は、5/27(月)・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 今日の作業。(3/23着)10 Kさん(40代):現診 今日の作業。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。30 I さん(30代):シミュレーション 5/20 依頼着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/21

-

住宅ローン返済しながら終身保険? おバカさん

メッチャクチャ損をしていることに気づけ!おバカさん。(失礼!)保険屋にだまされず、自分の頭で考える ・・生活設計。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)1/10に、現状診断が終わっています。昨日に引き続き、メールをいただきました。 ※は、私の声。武田様佐々木様お世話になります。早速のコメントありがとうございます。30番目ですね。首を長くして待ちます。住宅ローンの償還表は郵送します。あと、ネクスティアの収入保障保険ですが、残念ながら引き受けてもらえませんでした。 ※ ・・え?おそらく健康状態に問題があったのだと思います・・・。数年前に〇〇に〇〇が見つかり、1年ごとに経過を見ている状況です。 ※そっか・・。他の保険会社を探してみます。もし入れるところがなかったら、朝日生命の終身400万1本でやっていくしかないのでしょうか? ※どっちに転んでも、 終身保険の継続はあり得ない。 「保障」として、 メチャクチャ効率が悪い。 (当たり前) 「資産形成」としては、 「住宅ローンの繰上返済」 には、まったく劣る。 (当たり前) 終身保険を継続してはいけない。 そもそも、 終身保険に加入してはいけない。 ※400万円程度の小さな保障なら、 共済系でもっともっと 安い掛金で、確保できます。 都道府県民共済・・とか、 全労済・・とか、COOP・・とか。 いくつかを組み合わせて、 ある程度の大きさの保障に することも可能。 ただし・・余計な医療保障などを 排除するのは難しい・・かも。 とにかく! 終身保険はやめよう!加入できる保険会社が見つかったら、二人目が出来ることを想定して、今のうちから子供二人分を見込んだ必要額で加入したほうがよいでしょうか? ※そんなことをして、 無駄にお金をたれ流しては いけない。 (保険屋が喜ぶだけ) 2人目が産まれた時点で初めて、 2人分の保障を確保する。お忙しいところ恐縮ですが、どうぞよろしくお願いします。 ※終身保険が・・なぜ、 〇「『保障』として、 メチャクチャ効率が悪い。」・・か? 本来・・保険は、万が一に備えて 「小さな掛金で大きな保障を確保」 するもの ・・です。 たとえば、 三角形の収入保障保険では、 死亡保障3,000万円、期間15年で、 保険料月額3,000円のような レベルです。 掛金(失うお金)総額は・・ 3,000円×12ヶ月×15年=540,000円 つまり、 3,000万円の保障のために、 覚悟して54万円を失います。 (人生の安心料) 54万円÷3,000万円×100=1.8% 安心料のコストは、 たったの1.8%・・です。 まさに・・ 「小さな掛金で大きな保障を確保」 でき、本来の保険の姿・・です。 ひるがえって・・ I さんの終身保険は、 400万円受け取るために、 約285万円も払います。 非常に効率が悪い。 285万円÷400万円×100=71.25% 保険としては、 非常に効率が悪い。 安心料のコストは、 なんと! 71.25%・・です。 「大きな掛金で小さな保障を確保」 ・・しています。 おバカさんです。(失礼!) 一般の人は、保障目的で 終身保険に加入してはいけない。 (当たり前) ※終身保険が・・なぜ、 〇「『資産形成』としては、 『住宅ローンの繰上返済』 には、まったく劣る。」・・か? I 家では、住宅ローンを返済中です。 住宅ローンの繰上返済で 得られる効果は・・、 (融資からの時期によるが) 100万円の繰上返済で、 70万円の利息節約・・とか、 50万円の利息節約・・とか、 いうレベルです。 資産運用に例えれば・・ 元本100万円で、 70万円の収益(70%)をゲット、 50万円の収益(50%)をゲット、 ということです。 素晴らしいのは・・ リスクがいっさい無い! ことです。 期間を要せず、一瞬で実現! できることです。 だれでも簡単にできる! ことです。 I 家の終身保険は、 400万円を受け取るために、 32年間をかけて、 お金を約285万円払います。 400万円-285万円=115万円 32年間かけて、 元本285万円で115万円の 収益(40%)をゲット! I 家の終身保険は、 朝日生命のものです。 32年もの長い期間の内に もし・・保険会社が破たんすれば、 終身保険のような貯蓄性保険は 当たり前のように元本割れ! ・・します。 保険でする貯蓄には、 リスクが伴う・・ということです。 どっちが得か? ・・は、 どんなおバカさんでも分かります。 (失礼!)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/21

-

2人目の子どもが産まれたら? シミュレーション

生活設計して、住宅ローンも借り換えて、生命保険も清算して、さあ!シミュレーション!自分の頭で考える ・・生活設計。あまちゃん〇メール顧問会員の I さん(40代) (相談:ライフプランニング)1/10に、現状診断が終わりました。メールをいただきました。 ※は、私の声。武田様 佐々木様お世話になります。子ども2人目のシュミレーションをお願いしたくメールします。(大変お忙しいようなので、 申し訳ないのですが・・・。)来年に生まれる予定でシュミレーションをお願いします。 ※さっそく並びました。 (30番目)悲しいかな、正直我が家の家計だと一人でも精一杯だと思います。でも親がすでに年なので、親が亡くなったときのために、兄弟をつくってあげたい、というのが主人との希望です。あとは一生懸命働いて少しでも貯蓄を増やすのみ!ですね。 現状診断4~8P、キャッシュフロー表で、変更部分は赤字にしました。 ちなみにその後の経過としては、住宅ローンを〇〇銀行からSBI住宅ローンに借り換えしました。(変動金利2.075% → 固定金利20年1.64%) ※資料が必要。ネクスティアの収入保障保険に加入しました。 ※資料が必要。主人が朝日生命の終身保険の解約に承諾してくれ、 ※はい、終身保険には 加入しない方がお得です。 (当たり前)返戻金約100万を繰り上げ返済にする予定です。 主人の仕事の状況も変わり、〇月、会社を設立しました。収入が夏以降からになりそうなので、解約金は念の為おいておき、8月以降に繰り上げ返済する予定です。 とりあえず今年度は400万から500万の収入予想です。 500万と書きたいところですが、収入は前回と同じ400万のままにしました。 あと、 今更の質問になってしまうのですが、現状診断結果の総評で、「生活費がかなり低めの設定ですが、 本当に大丈夫か精査したい」とありますが、月12万という数字はかなり低いのでしょうか? ※はい、低いのは確か・・です。確かに昨年は仕事が激減したため、節約の日々だったのですが、 ※実際にやっていけてる という実績があるのであれば、 特に問題ありません。 人・・それぞれです。平均的にどのくらいなのでしょうか? ※生活費の平均・・というものは、 あまり意味のないこと・・です。 それぞれの人生、 それぞれの考え方・・です。他人の生活費と比較するわけではないのですが、逆に不安になってしまいました。。 ※やっていけてる、 きちんと実績がある、 ・・のであれば、問題ありません。ライフプランニングの行列がすごいことになってますね。。おかしな点、不明な点があるかもしれませんが、どうぞよろしくお願いします。 ※住宅ローンを借り換えた、 新たに生命保険に加入した、 ・・ということであれば、 現状診断時点と同じことです。 その資料(コピー)が必要です。 ・住宅ローン償還表 ・保険証券 など・・です。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。整理整頓は明日で終了・・予定です。(「再ヒアリング」として送る)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 5/18回答戻る。(3/23着)10 Kさん(40代):現診 今日の作業。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。30 I さん(30代):シミュレーション 5/20 依頼着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/20

-

三角形の収入保障保険 見積もり取ってみましたが

これでいいでしょうか?生命保険を清算して、自分の頭で考える ・・生活設計。あまちゃん じぇ! 3点?〇メール顧問会員の I さん(30代) (相談:ライフプランニング)4/26に、現状診断を終えています。悲惨なキャッシュフロー・・でした。以下の過去記事参照。人生が 先行き不安でお腹が痛くなってきました現役中に貯蓄が底をつきます さあ!生活設計!三角形の生命保険で I 家が検討していた生命保険会社は・・5/8の記事ではマニュライフ、アフラック、オリックス・・の3社だけだったので、あと6社ほどひと通り当たってみよう・・と、私が提案していました。あいおい、ひまわり、ネクスティア、あんしん、ソニー、アリコ、について、自分で調べよう ・・と。メールをいただきました。 ※は、私の声。武田様 こんばんは。メール顧問会員の I です。 先日のブログを読ませていただいてから、保険を調べて直して、健康体割引のある、あいおいとひまわりから見積もりを取とりました。 設計書を添付していますが、見れますか? ひまわり生命が安かったので、ひまわり生命で加入を検討しています。 主人 60歳まで27年間月10万(最低保障2年) 年払い30,060円 ※保障総額は・・? 10万円×12ヶ月×27年 =3,264万円 50歳まで16年間月17万(最低保障5年) 年払い29,410円 ※保障総額は・・? 17万円×12ヶ月×16年 =3,264万円どちらがよいでしょうか? ※比べる必要は無い。 27年間も保障が必要 なことはあり得ない。 27年間もお金を捨て続ける 必要はまったくない。 27年もの長期間、保険屋に 貢ぐ必要はまったくない。 最初から私が言っています。 「『とりあえず加入』では、 期間15年前後で考えよう。」 ・・と。 長い人でも、その程度の期間で あとは不要になります。ひまわり生命はオーダーメイドの設計ができたので、最初に3000万15年で探してみてとあった通り、16年間17万の見積もりをとりました。 16万でもいいのかな? ※「とりあえず」だから、 おおよそ15年でOK。 16年でも14年でもOK。私の保険も同じ条件で見積もりをお願いしています。安ければ私も一緒に加入しようと思います。 宜しくお願いします。 ※付け加えます。 「最低保証期間5年」などは、 可能なら付けるな! 「掛け捨ての保険は、いや!」 ・・と叫ぶおバカさんと同じです。 貯蓄の分以上に保険料を払う のと同じで、 保証期間分・・余計な保険料を 払うことになって、損! シンプルに掛け捨て! シンプルに三角形! ・・で加入するのが最も合理的。 捨てるお金が最も少なくて済む。 (保険屋にだまされるな!)〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成の順番待ちで、行列に並んでいます。(11番目)メールをいただきました。 ※は、私の声。武田様、佐々木様。おはようございます。いつもお世話になっております、メール顧問会員のHと申します。行列に並んでいる間に、保険の垂れ流しを止めたいと思いとりあえず加入の収入保障保険を探していました。今月上旬に佐々木様にお電話で、保険の変更(とりあえず加入のものへ)の件を相談させて頂いたのですが、その後のブログで探していなかった保険会社の名前があったので追加で探して見ました。収入保障保険を探してみましたが、以下の中から決めてしまっても大丈夫でしょうか?とりあえず加入の条件にあったものを見積りで出せていますでしょうか?アクサダイレクト生命 保険期間・払込期間 55歳満了 保険金 2000万円 月額保険料 4200円 ※ ん? これ何? 保険期間・払込期間 10年間 保険金 2000万円 月額保険料 2620円 ※ ?? これも何? 保険期間・払込期間 55歳満了 保険金 毎月10万円 月額保険料 2540円三井住友海上あいおい生命 保険期間・払込期間 60歳満了 保険金 毎月10万円 月額保険料 4662円 ※どうすれば、こんな高い 保険料になるんでしょう? 保険期間・払込期間 60歳満了 保険金 毎月10万円 月額保険料 3430円オリックス生命 保険期間・払込期間 55歳満了 保険金 毎月10万円 月額保険料 2190円東京海上日動あんしん生命 保険期間・払込期間 60歳満了 保険金 毎月10万円 月額保険料 2960円マニュライフ 保険期間・払込期間 60歳満了 保険金 毎月10万円 月額保険料 2530円メットライフアリコ 保険期間・払込期間 60歳満了 保険金 毎月10万円 月額保険料 3430円アフラック 保険期間・払込期間 60歳満了 保険金 毎月10万円 月額保険料 3000円NKSJひまわり生命 保険期間・払込期間 65歳満了 保険金 毎月10万円 月額保険料 3150円以上8社です。長くなってしまいましたが、よろしくお願いします。 ※いつも言っていますが・・ 55歳や60歳まで死亡保障が 必要なことはありません。 捨てるお金が最も少なくて済む 基本は・・ ・収入保障保険 ・期間≒15年 ・保証総額:3千万円 そのような商品しかないなら しょうがありません。 とりあえず・・最も保険料が 安いものを選んで加入して、 途中でスパッと解約しましょう。 ※付属品は絶対付けない。 以下は絶対つけない。 〇最低保証期間 〇各種特約 (たれ流すお金が増える) ※特約になってはいけない。 終身保険を主契約にして、 収入保障保険を特約として 契約させられている おバカさんが時々いる。 保険屋はその方が儲かる。 (当たり前) だまされないよーに。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/20

-

定年退職後の厚生年金基金の年金額を知りたい

どうして計算してくれないの?真剣に ・・生活設計。あまちゃん〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成中・・です。5/17(金)に整理整頓が終了!「再ヒアリング」として、メール添付で送りました。昨日・・5/18(土)、メールをいただきました。 ※は、私の声。お世話になります。再ヒアリング記入いたしました ※うわっ 早っ!! 翌日の返信・・です。 大部分の人は、 再ヒアリングからまた数日 (長い人は数か月) かかったりします。厚生年金基金資料も添付いたしますこれは今現在の金額の資料です厚生年金基金へ問い合わせた時、現在と定年時、両方お願いしたのですが定年時のものは今計算してもしょうがない(変わってくるから?) ※え? なんで・・? そんなこと言わないで、 ちょちょいのちょい・・と やってくれればいいのに・・。みたいな感じで言われてしまい教えてもらえませんでしたこの資料だけでも大丈夫でしょうか? ※だいじょうぶ・・じゃないです。よろしくお願いいたします ※金額が確定しないと、 キャッシュフロー表を 作成することができません。 (当たり前) 年金の額が分からないと、 老後のキャッシュフロー表を 作成することができません。 (当たり前)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。その ・・昨日(3/18)、あまりにも天気が良かったので、行って来ました。 や・・ま・・。盛岡から秋田県に向かう国道。正面に見える山は、秋田駒ヶ岳。まだまだ雪がたっぷり・・。ガスで頂上付近が視界不良だった先週の乳頭山に、今回 再挑戦・・です。汗をかきかき山小屋地点まで登ってきました。右奥が頂上です。先週・・頂上直下まであった雪が、今回はかなり後退しています。登山道は右側から頂上に近づく雪渓部分にありますが、左側から頂上に近づく雪渓の方が広く連続しています。こちらの雪渓の最上部を目指します。もう少し・・です。頂上がかなり近く見えます。ここは秋田県。 頂上の向こうは岩手県。登り切って、振り返りました。お昼を食べて休息した後滑り降りる私だけの貸し切りゲレンデ・・です。中央からちょっと左寄りに小さく山小屋が見えます。(分かるかな~?)正面奥は、鳥海山・・?滑り降りる途中左側の景色。左が秋田駒ヶ岳。右が田沢湖。貸し切りゲレンデを滑り降りている途中。中央に小さく山小屋が見えます。どこを滑るのも自由。 楽しい・・♪小屋を過ぎてしばらく・・360度のパノラマを楽しみながら進み、いよいよ林の中のダウンヒル。主にブナの樹林帯を滑り降ります。(これがまた、楽しい♪)折れて落ちた枝がちらばり、雪で寝ていた細い木が中途半端に立ち上がり、晩春の山はスキーで降りるには障害物が多過ぎます。(そこをぬって滑る のがまた、楽しい♪)スキーで滑り降りてきて、今日はこのあたりが終点・・です。ここから下は雪が融けていて連続していません。スキーをザックに付けて、担いで徒歩で降ります。先週は別ルートでしたが、駐車場の真ん前まで滑り降りることができました。(雪解けはどんどん進む)ものすごい水量!・・です。これが、雪解け水です。(雪解けが早いわけ・・だ)この尾根の上を徒歩で降りてきました。(向かって右から左へ)先週であれば・・まだ雪があって、この尾根を滑り降りて来ることができました。乳頭温泉郷(にゅうとうおんせんきょう) 秘湯:孫六温泉(まごろくおんせん)温泉の建物の後ろの山、向かって・・右上から左下に降りてきました。左奥の軽トラックが止まっている建物の前に降りました。で・・スキー付きのザックを下ろして、この孫六温泉の露天風呂にザブン!!(もちろん入浴料を払って)極楽、極楽・・。温泉にいた先客・・「え? それ、スキーですか? 近くにゲレンデがあるんですか?」いつも、説明に困ります。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/19

-

投資信託で 終身保険の払済で 塩漬け状態?

そんなことしてはいけない。常に経費を払い続けることになる。妻も不安だから保険をやめることができない?おバカさんです。(失礼!)それも経費を払い続けることになる。おバカさんです。(失礼!)業者にだまされて、「人生の経費」を払い続けてはいけない。 (当たり前)自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)5/1(水)に、メール顧問会員になりました。メールをいただきました。 ※は、私の声。エフピー・ステーション武田様 ヒアリングシート送ります。Kです。添付資料については、コピーしたものを郵送いたしました。申し込んでからのスタートダッシュは良かったのですが・・・(5/1出社前に 申込みメール!昼休みに入金!)いざ作成してみると、あれが無い、これが無い。 ※ (^^ゞ年金ネットって何??厚生年金と厚生年金基金って違うの? ※ (^^ゞねんきん定期便。。。開封した記憶がないっ 何処に置いたかな。。。 ※ (^^ゞ住民税特別徴収通知って何だろう??食べられるのか??スカイプ! ※ (^^ゞ私は、源泉徴収紛失!給料明細、賞与明細も普段から保管する癖も無いので ※ (^^ゞ昔の明細送ります。妻の保険証書は捜索中です。(妻の実家にあるような無いような・・・) ※ (^^ゞしかし、他にも不備が出てくるかもしれないと思いこのタイミングで送りました。 ※よくもまあ・・ (^^ゞ でも・・ 生活設計しよう! ・・と思うだけ立派!私は、貯金ではなくて全て投資信託。。(ブログ拝見する前に 昔から塩漬け状態です。) ※マイホームで多額の 住宅ローンを借りながら、 並行して塩漬け投信を 抱えるのはおバカさん。 (当たり前)妻はちゃんと預金しております。 ※「ちゃんと」 ・・あは。 (^^ゞ私は、ブログを拝見してから 医療保険は解約、終身保険は払済保険としました。(これも塩漬け予定) ※この「塩漬け」もマズイ。 保険屋のオモワク通り。 すなおなおバカさん。(失礼!) なぜマズイか? キーワード検索! 「払済保険」⇒「このブログ内」 ⇒「検索!」妻は、保険入ったままです。やはり保険が無いと不安なようで・・・・ ※公務員でしょ? 共済の保障内容を徹底勉強! いたれり、つくせり、・・だ。 勉強しないで・・「不安だ」、 おバカさん・・です。(失礼!) 保険屋にだまされたまま、 人生を過ごしてはいけない。そして妻は年金ネットを見て驚愕っ!国民年金は、学生時代だけ加入になっているので、混乱して泣いてしまいました。 ※泣くことはない。働いてからは未加入表示が!(「未加入」表示が赤字なので、 画面いっぱいに 真っ赤表示にビビッタ様子) ※公務員でしょ? 未加入ではない。この時、共済年金と違う仕組みを夫婦揃って知りました。 ※ホントに分かったかにゃあ・・?お蔭様で、自分たちの生活設計が漠然とではなく、しっかり見えてきそうです。 ※「生活設計しよう」 とさえ思えば、 未来は開けてきます。目的は、1 マイホーム取得 「住居費総額」に当てる金額が知りたい。 ※いずれにしても・・ 投信や終身保険を中途半端に ダラダラと継続していてはダメ。 近い将来、中古戸建を買って リフォームするつもりです。 ブログ拝見しましたが、 モラトリアム法で家を手放す人が 増える?? その時期を狙うのが いいのかどうなのか考え中です。 他人の不幸を喜ぶことにも なりかねない気がしています。。。 ※そのように考える必要はない。 大部分は無謀な住宅取得を した人たちの、 予想された結末・・です。 人助けになる場合もある。2 子供は3人まで可能かどうか (今年〇に1人目出産、 2人までとするか、3人か) ※現状診断してみないと、 まったく分からない。5/15のブログで拝見した家族の方と似た目的かと思いますので、まずは現状診断どうぞよろしくお願いします。 ※あれもこれも・・無い! そんな状態で、 まともな現状診断が できるか・・なぁ?家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 5/18回答戻る。(3/23着)10 Kさん(40代):現診 作業途中。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。29 Kさん(30代):現状診断 5/18 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/18

-

行列のできるFP事務所 2013年5月17日

長らくお待たせしています。申しわけありません。自分の頭で考える ・・生活設計。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。整理整頓 終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Hさん(30代):現診 今日の作業。(3/23着)10 Kさん(40代):現診 今日の作業。(3/26着)11 Hさん(30代):現状診断 3/29 シート到着。12 Aさん(30代):現状診断 4/1 シート到着。13 Sさん(40代):現状診断 4/1 シート到着。14 Kさん(40代):現状診断 4/2 シート到着。15 Mさん(30代):現状診断 4/7 シート到着。16 Nさん(30代):現状診断 4/12 シート到着。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):シミュレーション 4/23 依頼着。19 Sさん(30代):シミュレーション 4/24 依頼着。20 Mさん(40代):現状診断 4/25 ヒアリング。21 Eさん(30代):現状診断 4/28 シート到着。22 Mさん(30代):現状診断 5/2 シート到着。23 Hさん(40代):現状診断 5/2 シート到着。24 Nさん(30代):現状診断 5/3 シート到着。25 I さん(60代):現状診断 5/3 シート到着。26 Hさん(30代):現状診断 5/9 シート到着。27 Oさん(40代):現状診断 5/10 シート到着。28 Sさん(40代):現状診断 5/16 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/17

-

幼児が2人いても 夫婦ともに生命保険は不要!

普通によくあることです。自分の頭で考えよう。(保険屋にだまされないよーに)生命保険を清算して ・・生活設計。あまちゃん〇メール顧問会員のTさん(40代) (相談:ライフプランニング)4/23に、現状診断を終えています。夫婦と幼児2人の4人家族です。・・が、夫も妻も生命保険は不要です。現在も将来も不要・・です。幼児2人がいても・・です。(保険屋にだまされないよーに)死亡保障の必要額は、以後の遺族が・・「必要になるお金」から「手当てできるお金」を引いて、算出します。《夫》 左が現時点で右が10年後です。 現時点も10年後も、 「手当てできるお金」の方が 圧倒的に多い・・です。 だから、現在も将来も不要!・・です。《妻》 左が現時点で右が10年後です。 現時点も10年後も、 「手当てできるお金」の方が 圧倒的に多い・・です。 (夫の場合以上に) だから、現在も将来も不要!・・です。メールをいただきました。 ※は、私の声。現状診断いただいてから日にちが過ぎてしまいました。夫婦ですこしずつですが将来の住宅取得や貯蓄するペースを上げれないかと話をすすめています。 ※はい、キャッシュフローからは、 もう少し貯蓄が増える状況を 作っていかないと不安・・です。ありがとうございました。 ふむふむと読ませていただきましたが、理解力が乏しいせいかうまく活用できないでいます。 ※直接・・面談で説明した方が、 やはりいいですね・・。そこで面談を希望したいと思っております。 6月になってしまいますが先生のご都合のつく土曜日ですとありがたいです。 ※できるだけ・・土日祝日でも 対応・協力しようと思いますが、 『晴天の日』は勘弁してください。 (下で説明します)質問したいことは、・年金が少ないと思いますが、 5年追納した場合だと 違ってくるんでしょうか? ※もちろん・・です。・退職して二人になる頃には 中古ででもマイホーム取得したい と考えるようになりました。 ※であれば・・ キャッシュフローをもっと、 ぶ厚くする必要があります。 それに向けての貯蓄のペースの ご相談もしたいです。 よろしくお願いいたします。 ※了解しました。私はライフワークとして、ボランティア(無報酬)で、消費者サイドのFP事務所を運営してきています。生涯の自分の役割と考えています。・・が、趣味でも・・「オレは生きている♪」と感じる世界を持っています。スキー ・・です。はい、確かにゲレンデはどこもすでに終わっています。私のスキーは、バックカントリー・スキー ・・です。自力で山に登り、ダウンヒルを楽しみます。また・・夏山では歩くことができない大自然の中を、雪があるために・・自由に、長距離移動したり、登ったり下りたり、・・することに、大きな喜びを感じています。まだまだあちこちの山に雪は残っています。・・ていうか、日に日にどんどん融けています。行ける日には行って楽しまないと、あっという間に今シーズンも終わってしまいます。 ※今日・・5/17(金)は、 快晴!・・でした。 「雪が融ける~。 雪が無くなる~。」 こんな快晴の日に仕事なんて、 もったいない~。 佐々木FPに事務所を任せて、 山に行きたいところでした。 (^^ゞなので、まだ雪がある内は・・土日祝日で晴天の日は、そちらに時間を割きたい・・です。夏スキーの魅力、大きい・・です。(曇りならスキーツアーは無し)勝手を言って申しわけありません。天気予報を見ながらアポイントを取っていただければ、ありがたい・・です。スミマセン!!八甲田 南八甲田秋田駒ヶ岳 奥の岩手山の雪はほとんど無しですが、あるところには・・あるんです。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/17

-

赤ちゃんがいても生命保険不要って こんな夫婦

こんな家計なら、生命保険は不要です。そんなに珍しくない。よく見かける家計・・です。生命保険を清算して ・・生活設計。あまちゃん〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断、昨日・・完成!メール添付で送りました。メールをいただきました。武田様、佐々木様 現状診断していただきありがとうございます。早速プリントアウトして読ませていただいています。帰宅した夫も興味深く、ふむふむと読み入っておりました。 ちなみに、子どもは2人欲しいと思っとります。後は、家を買った場合にどうなるのか、、などなど質問&相談したいこと(シミュレーションの依頼?)が出てくると思いますので、「熟読」した後に、またご連絡させていただこうと思っています。 取り急ぎお礼まで。典型的なキャッシュフロー・・です。定年へ向けて貯蓄が増えていき、(教育費がかかる時期に ちょっぴりブレーキがかかり)老後は徐々に減っていく。貯蓄残高の推移のグラフが、教科書通り・・のような、きれいなカタチをしています。家族は、夫婦と赤ちゃんの3人。生命保険(死亡保障)の必要額も検証しましたが、夫婦ともに不要!・・です。現在も将来も不要!・・です。赤ちゃんがいても、生命保険は不要。(保険屋にだまされないよーに)今・・夫が死んだ場合、必要資金よりも、手当可能資金の方が多い。なので、生命保険は不要です。では、将来はどうでしょう?左が現在、右が10年後です。10年後の方がさらに、マイナスの額が大きくなります。ますます不要!・・ということ。なので・・夫は現在も将来も、生命保険は不要です。では・・妻は、どうでしょう?現在も10年後も、夫よりもマイナスの額が大きいです。妻はまったく不要・・ということが、はっきり分かります。現在・・夫は団体保険で、4,000万円の死亡保障を確保しています。団体保険なので掛金は安いんですが、長い年月では数百万円を失います。もったいない・・。即、解約! ・・してしまいましょう。 上記のキャッシュフローグラフは、 数百万円失った結果のカタチです。 この生命保険を解約すれば、 上記のキャッシュフローグラフは 数百万円分・・厚みを増します。 だから、家計にとっては・・ 生命保険には入らない方がいい。 (当たり前)キャッシュフローがきれいだと・・(貯蓄が順調に増える家計)生命保険は不要になりがちです。ただし、2人目の子どもが産まれれば、夫は保障が必要になります。(妻はなお・・不要)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/17

-

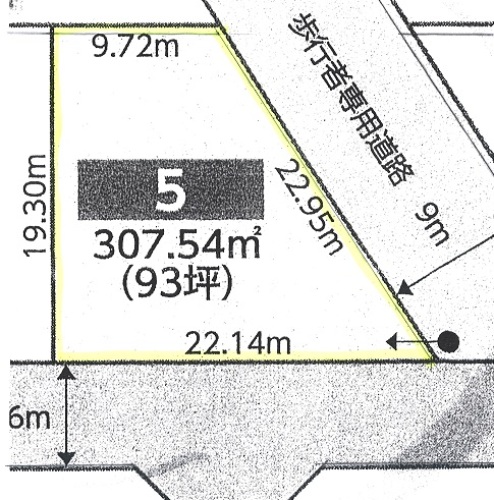

マイホーム 北がせまい台形の土地は難しい・・

住宅プラン作りがかなり制約されます。生活設計して、マイホーム建築。あまちゃん〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)昨日、事務所で打ち合わせしました。現状診断時点の収入金額と支出金額の修整内容の確認を行ないました。さらに・・現状を継続した場合の住居費総額と、マイホーム取得をした場合のそれとの比較を行ない、無理なく実行できそうなことも確認できました。その際に・・検討中の土地の資料を置いていきました。必ず買うことができるわけではなく、抽選・・になる土地です。90数坪の大きさの割に、価格はリーズナブル・・です。資料を見せてもらって・・「うん・・これなら安いでしょう。 う~ん、しかし難しい・・かも。」土地の形が台形・・です。北側が小さい・・台形。(10メートルもない、本来なら・・ 15~18メートル欲しい・・)北側部分の東西間口が狭いと、自由なプランニングは難しい・・です。逆なら良かった・・んですが・・。同じ台形でも、東西間口(左右の長さ)は、北が広くて南が狭い方が、宅地としては使い勝手が良い・・ことになります。でも、Aさんと約束しました。この土地で建てるとどんな感じになるか?車も3台置くような配置にすると、どんな感じになるか・・?参考プランを作ってみます・・と約束していました。なので、今日・・作りました。具体的なプラン打ち合わせはまだです。上下完全分離の2世帯住宅、延べ床面積は55坪ぐらい、1階は親世代で3LDK、・・程度の希望は聞いています。今回作成したプランでは・・このまま総二階にすると、面積が大きくなり過ぎて予算オーバー・・です。2階にどのように上がるか?・・の設定もまったくしていません。(あくまで、土地とスペースの参考)ご参考に・・。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 5/15 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の受付けは停止しています。 5月分は5/1で終了しました。(次回は6/1)

2013/05/16

-

赤ちゃんがいるけど 夫婦ともに生命保険は不要

現在も将来もまったく不要。加入中の保険は、とっとと解約したい。生命保険を清算して ・・生活設計。あまちゃん〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断、本日・・完成!メール添付で送りました。典型的なキャッシュフロー・・です。定年へ向けて貯蓄が増えていき、(教育費がかかる時期に ちょっぴりブレーキがかかり)老後は徐々に減っていく。貯蓄残高の推移のグラフが、教科書通り・・のような、きれいなカタチをしています。家族は、夫婦と赤ちゃんの3人。生命保険(死亡保障)の必要額も検証しましたが、夫婦ともに不要!・・です。現在も将来も不要!・・です。赤ちゃんがいても、生命保険は不要。(保険屋にだまされないよーに) ※特別なことではない。 生命保険が不要なことは 別に特別なことではなく、 普通によくあることです。 また・・ 仮に現在・・保障が必要でも、 時間の経過とともに 必要額は急角度で減ります。 数年とか十数年でゼロになり、 不要になります。 保険屋と固いキズナで結ばれて、 生涯のお付き合いをしていると、 とんでもない大金を失います。 (当たり前) 生命保険はできるだけ早く 清算した方がいい。 保険屋との付き合いは、 できるだけ早く清算した方がいい。 (当たり前) 生命保険の清算が済まない内は、 本当の生活設計は始まらない。 (当たり前) 「生命保険に入るのは当たり前」 ・・と思っては、いけない。 「雑誌の生命保険特集を参考に」 ・・加入しては、いけない。 (加入を前提に記事を編集している) 「プロが選んだ〇〇保険第一位」 ・・の保険に加入してはいけない。 (「プロ」は「保険屋とその仲間たち」) 「保険屋とその仲間たち」に ・・だまされては、いけない。 生活設計を真剣に考えるなら、 医療保険やガン保険はもちろん、 生命保険は加入するものではなく、 清算!・・するもの。 現在・・夫は団体保険で、4,000万円の死亡保障を確保しています。団体保険なので掛金は安いんですが、長い年月では数百万円を失います。もったいない・・。即、解約! ・・してしまいましょう。キャッシュフローがきれいだと・・(貯蓄が順調に増える家計)生命保険は不要になりがちです。ただし、2人目の子どもが産まれれば、夫は保障が必要になります。(妻はなお・・不要)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日・・完成!メール添付で送りました。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Sさん(30代):現診 今日の作業。(3/12着)10 Hさん(30代):現診 今日の作業。(3/23着)11 Kさん(40代):現状診断 3/26 シート到着。12 Hさん(30代):現状診断 3/29 シート到着。13 Aさん(30代):現状診断 4/1 シート到着。14 Sさん(40代):現状診断 4/1 シート到着。15 Kさん(40代):現状診断 4/2 シート到着。16 Mさん(30代):現状診断 4/7 シート到着。17 Nさん(30代):現状診断 4/12 シート到着。18 Mさん(40代):現状診断 4/19 シート到着。19 Tさん(40代):シミュレーション 4/23 依頼着。20 Sさん(30代):シミュレーション 4/24 依頼着。21 Mさん(40代):現状診断 4/25 ヒアリング。22 Eさん(30代):現状診断 4/28 シート到着。23 Mさん(30代):現状診断 5/2 シート到着。24 Hさん(40代):現状診断 5/2 シート到着。25 Nさん(30代):現状診断 5/3 シート到着。26 I さん(60代):現状診断 5/3 シート到着。27 Hさん(30代):現状診断 5/9 シート到着。28 Oさん(40代):現状診断 5/10 シート到着。29 Sさん(40代):現状診断 5/16 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/16

-

マイホーム 長いことかかりましたが いよいよ

ほぼ完成 ・・です。生活設計してマイホーム建築。あまちゃん〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)今月末、完成予定です。6/1、引き渡し予定・・です。今日・・5/15(水)の現場です。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/14 ・ 上棟 2/14 ~ 11 完成・入居 6/1 ? 12 住宅ローン返済開始 6/?家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。明日・・5/16、完成予定です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Oさん(30代):現状診断 回答待ち。(2/25着)8 Aさん(40代):現状診断 回答待ち。(2/25着)9 Sさん(30代):現診 今日の作業。(3/12着)10 Hさん(30代):現状診断 3/23 シート到着。11 Kさん(40代):現状診断 3/26 シート到着。12 Hさん(30代):現状診断 3/29 シート到着。13 Aさん(30代):現状診断 4/1 シート到着。14 Sさん(40代):現状診断 4/1 シート到着。15 Kさん(40代):現状診断 4/2 シート到着。16 Mさん(30代):現状診断 4/7 シート到着。17 Nさん(30代):現状診断 4/12 シート到着。18 Mさん(40代):現状診断 4/19 シート到着。19 Tさん(40代):シミュレーション 4/23 依頼着。20 Sさん(30代):シミュレーション 4/24 依頼着。21 Mさん(40代):現状診断 4/25 ヒアリング。22 Eさん(30代):現状診断 4/28 シート到着。23 Mさん(30代):現状診断 5/2 シート到着。24 Hさん(40代):現状診断 5/2 シート到着。25 Nさん(30代):現状診断 5/3 シート到着。26 I さん(60代):現状診断 5/3 シート到着。27 Hさん(30代):現状診断 5/9 シート到着。28 Oさん(40代):現状診断 5/10 シート到着。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の5月分新規受付けは、 5/1で終了しました。(次回受付けは6/1)

2013/05/15

-

さあマイホーム! 生涯住居費の目安の立て方

ザックリ・・計算したら、想定の範囲内に収まりました。さあ! 土地探しへ!生活設計して、マイホーム建築。あまちゃん〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)今日・・10:00、来所。3/12にできた、第1子誕生後のキャッシュフロー表とグラフ、これからの人生の複数の時点で、貯蓄残高が底をつきそうです。このままでは・・マイホーム取得以前に、普通の生活自体が成り立たない・・という状況でした。昨日・・夕方、連絡をいただいて、自分で修整を施したCF表をメール添付で送ってもらいました。職場の先輩に相談した結果・・将来の収入額を上方修整してきました。妻の収入も見直し、車の価格も買い替えスパンも変更・修整しました。その結果、まったく別の人生になりました。さらに第2子を設定しても、問題が無いキャッシュフローになりました。キャッシュフロー(CF)表から・・新たなマイホーム取得で「住居費総額」に充当できる金額が分かります。CF表の住居費合計は、4,500万円です。(妻が亡くなるまでの家賃合計)人生の最終的な貯蓄残高は、5,389万円です。(子ども1人の場合)(A家の子ども費総額は1,902万円/人)これが子ども2人であれば・・5,389万円-1,902万円=3,487万円人生の最終的な貯蓄残高は、3,487万円になります。(子ども2人の場合)なので・・A家で・・子ども2人をもうけて、マイホーム取得をする場合の住居費総額は、住居費 : 4,500万円最終貯蓄残高 : 3,487万円合計 : 7,987万円ということで・・住居費総額が約8,000万円に納まるようなマイホーム取得をすれば、現在の生活レベルのままでだいじょうぶ ・・ということです。実際・・目安として、どうでしょうか?マイホーム取得での住居費総額は、ザックリと以下のように考えましょう。取得時点で3項目、取得後で3項目、・・計6項目を捉えてみましょう。A家の場合・・住宅ローンは2,500万円を予定。ローン利息はザックリと融資額の40%諸費用はザックリと融資額の10%建築費の坪単価60万円は、カーテン・照明・外構工事込み。(地元工務店を含めた3~5社で きちんと比較検討した場合に限る)固定資産税や都市計画税は、一般的には10~15万円/年ですが、A家では2世帯住宅を検討していて建物が大き目なので・・15万円に。《取得時》〇土地 : 1,200万円〇建物 : 3,300万円 (55坪×60万円/坪)〇諸費用: 250万円 (2,500万円×10%) 合計 4,750万円《取得後》〇利息 : 1,000万円 (2,500万円×40%)〇固・都: 870万円 (15万円×58年)〇リフォーム:600万円 (300万円×2回) 合計 2,470万円《総合計》 7,220万円 (生涯の住居費)ということで・・8,000万円以内に納まっているので、生活設計上は問題なさそう・・です。お金の面ではOK・・ということで、いよいよ具体的な土地探しに・・。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 5/15 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の受付けは停止しています。 5月分は5/1で終了しました。(次回は6/1)

2013/05/15

-

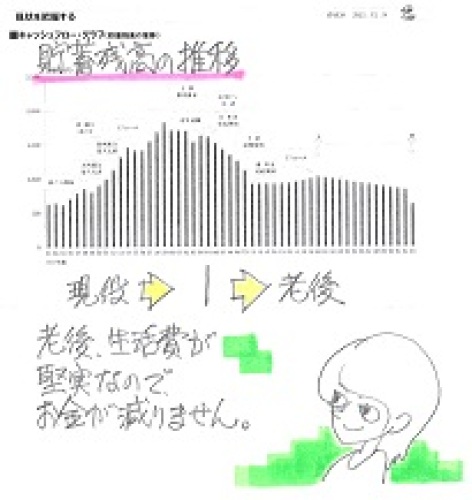

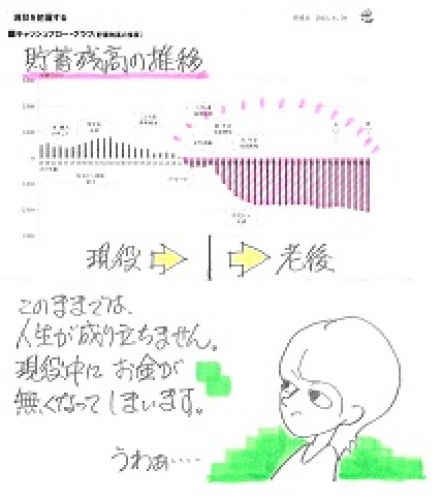

放っておいてもリッチな老後なのに 生命保険で

お金を老後へ老後へ・・と送り続けます。将来・・何かあったという時のため・・だそうです。(保険屋の言いなり?)放っておいても5千万円前後の貯蓄残高になるのに・・これでもか、これでもか、・・と。自分の頭で考えて、目を覚ましたい ・・生活設計。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)先月・・4/5に、現状診断が終わっています。今日・・午前、記事にしました。「現状診断」の結果に後押しされて、連休にハワイ旅行をしたそうです。『リッチ過ぎる老後』放っておいても老後はリッチになる、そんなキャッシュフロー・・です。それなのに・・あ~ それなのに・・、生命保険でお金を老後へ老後へ・・と送っています。現役の生活をもっと楽しんでいい、(はっきり言って、バランスが悪い)そんなキャッシュフローなんですが・・。メールをいただきました。 ※は、私の声。エフピー・ステーション武田さま (事務名、失礼しました!) ※「事務所名」・・ですね。 くどい・・?Nです。こんにちは。ブログ、拝見しました。コメントありがとうございます!3つ加入している生命保険ですが、2つは、ある時期を過ぎると解約返戻金が支払金を上回るというので貯蓄代わりにしているものです。(そのかわり、早く 解約すると返戻金は少ないです。) ※はい・・貯蓄性保険は皆、 そういうことで売られています。金融機関の今後を信頼できるかというと微妙ですが、我が家はローンを抱えていないので、急いで解約はしなくていいのかな・・・と考えています。 ※ ・・。 第一生命や あいおい生命の 末永い健康をお祈り申し上げます。 「これからも2~3年おきに訪れる 金融危機に負けずに、元気に がんばるんだぞ、おまえたち! なんとか20年、生き抜いてくれ!」 実は保険屋さんて・・ はかないもの・・です。 (過去にいくつも破綻したなあ・・)夫が長男で土地やお墓を守る立場なので、将来どんな出費があるか想像できない部分もありある程度(どの程度??)残しておきたいという考えもあって。 ※ ・・。 老後の貯蓄残高は・・ 減ることなく5千万円台で 推移します。(死ぬまで)ですが、今のままだと、老後のためにせっせとお金を貯めて今をカツカツに生きるって感じで、バランスがよくないですよね。 ※まったく、その通り。 よく分かっている。そのへんのバランスは、自分たちで考えるしかないですよね。 ※あれ・・? 自分たちでは分からないから、 第3者に診断を依頼したのでは?それから、作業の2~4が想像できないのですが、どういった内容なんでしょうか?1 現状診断2 生活設計3 実行支援4 事後チェック ※顧問会員になる際に・・ 「『顧問会員って何?』 以下を熟読してください。」 とお伝えしています。 生活設計作業の流れを 説明しています。 ヒアリングシートといっしょに 添付送信した『覚書』でも 説明しています。また、スカイプですが、パソコンのソフトです。スカイプIDとネット環境があれば、世界のどこでも無料で通話ができます。私の姉が仕事の都合で海外在住なのですが、スカイプのおかげで、無料でコミュニケーションがとれています。もしエフピー・ステーションでIDを取得してくださったら、全国で喜ばれる顧問会員の方がたくさんいると思うのです。インストールしていただけたら嬉しいですが、いかがでしょうか?ぜひ参考にしてみてください。skype.com/ja/what-is-skype/ ※了解しました。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断、終了!メール添付で送りました。大変長らくお待たせしました。不思議な形のキャッシュフローです。貯蓄残高の推移が・・現役時は増えずに低空飛行、老後は高止まりして高空飛行。(何なんだ?・・これは?)第2子が産まれると・・50代でお金が無くなります。(人生が成り立たない) 普通のキャッシュフローは、 貯蓄残高が・・ 定年に向けて増えていき、 老後は徐々に減っていきます。 (当たり前)買ったばかりのパソコンで、ネット接続が完了したようです。そのパソコンに「現状診断」を添付送信しました。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より再着手!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 I さん(50代):現状診断 回答待ち。(9/11着)3 Kさん(40代):現状診断 回答待ち。(10/5着)4 Sさん(30代):現状診断 回答待ち。(12/17ヒア)5 Nさん(30代):現状診断 回答待ち。(1/22着)6 Fさん(30代):シミュレ 回答待ち。(1/29着)7 Kさん(30代):現診 今日の作業。(2/15着)8 Oさん(30代):現状診断 回答待ち。(2/25着)9 Aさん(40代):現状診断 回答待ち。(2/25着)10 Sさん(30代):現診 今日の作業。(3/12着)11 Hさん(30代):現状診断 3/23 シート到着。12 Kさん(40代):現状診断 3/26 シート到着。13 Hさん(30代):現状診断 3/29 シート到着。14 Aさん(30代):現状診断 4/1 シート到着。15 Sさん(40代):現状診断 4/1 シート到着。16 Kさん(40代):現状診断 4/2 シート到着。17 Mさん(30代):現状診断 4/7 シート到着。18 Nさん(30代):現状診断 4/12 シート到着。19 Mさん(40代):現状診断 4/19 シート到着。20 Tさん(40代):シミュレーション 4/23 依頼着。21 Sさん(30代):シミュレーション 4/24 依頼着。22 Mさん(40代):現状診断 4/25 ヒアリング。23 Eさん(30代):現状診断 4/28 シート到着。24 Mさん(30代):現状診断 5/2 シート到着。25 Hさん(40代):現状診断 5/2 シート到着。26 Nさん(30代):現状診断 5/3 シート到着。27 I さん(60代):現状診断 5/3 シート到着。28 Hさん(30代):現状診断 5/9 シート到着。29 Oさん(40代):現状診断 5/10 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/05/14

-