2013年10月の記事

全61件 (61件中 1-50件目)

-

おひとり様にも専業主婦にも忍び寄るビンボー・・

「おひとり様にも専業主婦にも 忍び寄るビンボー老後。 生涯お金に困らず暮らす オンナのマネー必勝法!」・・なんて話にだまされないよーに。自分の頭で考える・・生活設計。あまちゃん最終回、2人で灯台まで全力疾走。ユイちゃんの方が早かった。アキちゃんは足が遅いことが判明。ネット上でひろった記事 より・・ ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ) 「生涯お金に困らず暮らす オンナのマネー必勝法!」ZAI ONLINE2013年10月30日 16:25更新オトコと違って、結婚するかしないか、子どもを産むか産まないか、そして仕事を続けるか続けないかなど、人生を大きく左右する出来事が多いのがオンナの人生。今や、オンナの平均寿命は86歳まで伸びており、今後は60歳以上の女性の4人に1人が95歳まで生きるという計算になるらしい。こうした長い老後を幸せに生きるために、おひとり様や専業主婦はどうしたらいいのか。 ※営業トークのセオリー通り、 「長い老後」を強調して、 不安をあおっています。 まともに聞かないことです。ダイヤモンド・ザイ12月号で考えてみました。女性の人生は95歳まであるとの前提で老後30年超のためのお金が必要に! ※お決まりの営業トークです。 聞き流せばいいんです。おひとり様も専業主婦も、ライフプランを考える上で、まず最初にイメージして欲しいのは、「人生はあと何年あるのか」ということ。今日の女性は驚くほど長生きだ。なんと今65歳の女性の2人に1人が89歳まで生きる。そして4人に1人が95歳まで生きるのだ。40年後には女性の半数は92歳まで生き、100歳以上の女性人口は10万人を軽く突破するという。そうなると、あなたも長生きする「覚悟」が必要だ。 ※うんざり・・いやになるほど、 長生きを強調して、 不安をあおります。本来、長寿化は祝うべきことだがお金の面では悩みのタネとなる。 ※本当に「悩みのタネ」にすると、 敵の思うつぼ。65歳まで働いたとしても、人生があと30年も残っている可能性が高い。ということは、65歳までに30年分の生活費のメドを立てておかなければならないのだ。 ※あ~あ、うんざり・・。 くどいですね~。もっとも、国や年金は頼りにならない。 ※おいおい、何を言い出すんだ。既に日本は世界一の少子高齢化の国。20年後には現役2人で老人1人を支える時代となる。祖父母の世代のように公的年金だけで充実した老後が過ごせると思わないほうがいいだろう。むしろ年金は減額された上、現在は60〜65歳の年金支給開始年齢が、欧米のように68〜70歳に引き上げられる可能性が濃厚だ。 ※不安をあおる、あおる・・。そうかと言って預金額を増やすことに集中していては危険だ。 ※はあ・・?今日のデフレ経済では超低金利なので、銀行に預けておくだけで資産が増えることは期待できない。 ※よくある営業トークだけど、 勝手なことを言ってはいけない。一方で預貯金を引き出す将来の時点では再びインフレ時代になっていて、物価が大幅に上昇している可能性もある。銀行預金だけでは財産の実質価値が低下してしまうリスクがあるのだ。 ※これもよくある営業トークだけど、 勝手なことを言ってはいけない。続きを読む ※別に読みたくない。 結局・・結論は、彼ら推奨の 金融商品を売りつけられるだけ。 彼らは、販売手数料や 毎年の運用手数料で、 しっかり儲けることができます。 買った方は・・ お金が増えたり減ったり、 減ったり減ったり、 2~3年置きにドン!と減ったり、 ・・します。 (当たり前) グローバル経済の中にあれば、 世界のどこかで発生する 異変のたびに、金融商品は 大きな影響を受けます。 (当たり前) 覚悟しましょう・・買った人は。 と・・言うよりも、いいのか? 自分の老後を博打に託して。 ※うまい話は無い。 確実にお金を増やす方法は、 存在しない! (当たり前) 過去の実績がどうであれ、 将来が保証されることは無い! (当たり前) 「マネー必勝法!」 などというものは無い! (当たり前) マネー、マネー、と マネーを連発する人間を 信用してはいけない。 (だいたい手数料稼ぎをする人間だ) だまされないよーに。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/31

-

あんしん保険相談? そんなことしちゃいけない

保険のプロがあなたの保険を無料で診断?保険の営業をされるだけのことです。だまされないよーに。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)ニフティの無料あんしん保険相談保険は、住宅の次に高い買い物と言われるぐらい、長く払い続けるものです。 ※そんなことはない! 洗脳されてはいけない。 日本人みんなが、保険は 「住宅の次に高い買い物」 と思ってもらえば、 保険屋は儲かって儲かって、 生涯安心・・です。 日本人みんなが、保険は 「長く払い続けるもの」 と思ってもらえば、 保険屋は儲かって儲かって、 生涯安心・・です。 洗脳されてはいけない。 「保険加入=お金を失うこと!」 保険にはできるだけ 加入しないで済ませば、 人生に余裕が生まれます。 (当たり前)家計の節約も、この保険の見直しから始めるのが効果的です。 ※保険屋に行って、 「保険の見直し」をしてはいけない。 保険は清算!・・するもの。 ライフプランニングは、 本格的な生活設計は、 保険の清算!・・から始まる。 (当たり前)いまの保険のままで問題がないか、この機会に相談してみませんか。 ※「保険屋に相談する」 ことの方が、大いに問題。 私たち保険のプロが、保険についての疑問・お悩みを、納得いくまで解説します。 ※「保険のプロ」とは、 保険を売って食べている人。 あるいは、その仲間たち。 だまされないよーに。ムリな勧誘は一切しませんので、ご安心ください。(ライフコンサルタント) ※「無理な勧誘」に見えないよう 上手に営業するのは簡単なこと。 (当たり前) プロが素人をその気にさせるのは、 赤子の手をひねるのと同じ、 すごく簡単なことです。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。3連休を挟むので、完成予定は火曜日(11/5)です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答戻る2 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 今日の作業 (5/23着)12 Sさん(30代):現診 回答戻る1 (5/31着)13 Kさん(30代):現診 回答待ち。(6/8着)14 Oさん(30代):現診 回答待ち。(6/12着)15 Tさん(30代):現状診断 6/24 依頼着。16 Yさん(40代):現状診断 6/27 依頼着。17 Sさん(30代):現状診断 7/3 依頼着。18 Kさん(30代):現状診断 7/5 依頼着。19 I さん(30代):シミュレーション7/9依頼着。20 Mさん(40代):現状診断 7/18 依頼着。21 Kさん(20代):現状診断 7/18 依頼着。22 Eさん(30代):現状診断 7/26 依頼着。 23 Mさん(30代):現状診断 8/1 依頼着。24 Mさん(30代):現状診断 8/4 依頼着。25 Kさん(30代):現状診断 8/5 依頼着。26 Nさん(40代):シミュレーション 8/7依頼着。27 Hさん(30代):現状診断 8/15 依頼着。28 Kさん(40代):シミュレーション8/27依頼着。29 I さん(30代):現状診断 8/28 依頼着。30 Kさん(40代):現状診断 9/4 依頼着。31 Kさん(40代):現状診断 9/7 依頼着。32 Mさん(40代):シミュレーション9/9依頼着。33 Mさん(30代):シミュレーション9/14依頼着。34 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/31

-

マイホーム用地で地盤調査 来月半ばに地鎮祭

年内に建物がカタチになる・・予定です。自分の頭で考える・・生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)来月・・着工予定で、年内に上棟予定・・です。2世帯住宅です。総2階で約52坪の家・・です。メールをいただきました。エフピー・ステーション武田様 いつも大変お世話になっております。顧問会員のAです。 地鎮祭の日程が決まりましたので、お時間お許しいただけるようでしたら、ご出席くださいますようお願いいたします。11月16日(土) 午後1時からそれではよろしくお願いいたします。 ※もちろん、参加します。 お酒を持参して・・。 そのころ、 あまり寒くなっていなければ いいですが・・。今日・・午後、現地前を通りかかりました。業者が現地でウロウロしていました。おそらく、地盤調査の業者かと思われます。いよいよ、事前の作業が始まっています。Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 ・ 上棟 11 完成・入居 2014.4/? 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。今日・・ついに完成!・マイホーム取得シミュレーション・第2子誕生シミュレーション・住宅ローン繰上返済シミュレーションメール添付で送りました。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より再着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答戻る2 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 今日の作業 (5/23着)12 Sさん(30代):現診 回答戻る1 (5/31着)13 Sさん(30代):シミュ 今日の作業。(6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/30

-

学資保険で所得税5万円控除?おバカさんです2

ずっと所得税の5万円控除も受け続けることができるから得だと思う ・・?表彰状ものの おバカさんです。(失礼!)アヒルの保険屋に、いつまでもだまされていてはいけない。学資保険なんぞ・・よりも、住宅ローンの繰上返済の方が、圧倒的にお得です。(当たり前)住宅ローンの繰上返済は、最強の金融商品!これにかなうものは無い!『貯蓄利息<借金利息!』・・だから、当たり前。教育資金を準備するための最も有利な金融商品は、住宅ローンの繰上返済!老後資金を準備するための最も有利な金融商品は、住宅ローンの繰上返済!当たり前・・だ。洗脳されて思考停止したままでいないで、頭を柔軟にして考えよう。自分の頭で考える・・生活設計。結婚、マイホーム取得、住宅ローン返済、子育て、・・等々をしながら、貯蓄総額が増えていく人生。これがライフプランニング。目的別貯蓄をしてはいけない。お金は融通できるからお金。初めての方から・・また、メールをいただきました。《 前編からの続き 》前回お話しした生命共済「きずな」もパンフレットを確認したところ、500万円単位であれば減額可能でしたので、3年ごとぐらいに金額を500万円ずつ減額見直ししていけば、先生がおっしゃられていた1年ごとに200万円減額の考え方に近づけるのではと考えております。夫はそれでも、「まだ子どもが小さいのに 減額なんてして大丈夫なのか??」と、不安なようです。 ※洗脳された頭脳のまま・・です。 生命保険の必要額は、 基本的に遺された遺族の 生活費をカバーするものだから、 たとえば10年経過すれば、 その過ぎ去った期間分の 保障は不要になるので、 年数の経過と共に、 必要額は減っていく。(当たり前) なお・・死亡保障必要額は、 子どもの年齢と関係ない。 幼児と赤ちゃんがいながら、 当初から生命保険が 不要な夫婦はいくらでもいる。 保険屋に洗脳されたままで いてはいけない。 目を覚まそう!同じく、私のライフネット生命の1000万円の死亡保障も解約してしまうと、 「お前がもし今死んでしまった と考えたら、子どもも保育園に 長時間預けなくてはならなくなって 費用がかかるし、俺一人じゃ 家計のやりくりもそんなにできないから、 住宅ローンの支払いも きつくなるかもしれない。 保険金1000万円あれば その不足分に充てることができる。」 と言われました。 ※前半部分・・ そんな心配をしなくていいように 貯蓄を増やせ・・と言いたい。 「保険に入っていない」 ことに不安を感じるより、 「安心できるほど貯蓄が無い」 ことに不安を感じる まともな感性を持て! ・・と、言いたい。 それでも・・どうしても不安なら、 子どもが小さい期間だけ、 保険料で捨てる金額を認識の上、 しぶしぶ、いやいや、加入しよう。 (お金を失うことをするのだから) 保険屋の洗脳が強い人ほど、 不安を強く感じる人ほど、 お金をたれ流します。 (当たり前) 『保険加入=お金を失うこと!』 ※後半部分・・ 家計のやりくりや住宅ローンの支払い がきつくなるから・・保険加入? 子どもが小さい内はともかく、 ある程度の年齢になったら、 妻も専業主婦でいないで 働けば、すべて解決することだ。 何でも保険で・・という発想が、 どんどんお金を失うことになる。周りの親兄弟もみんな様々な保険を何個も掛けているので、 ※おバカさんたちです。(失礼!) 洗脳されたまま・・ お金をさんざんたれ流して 一生を終えます。 保険屋にとっては、 ありがたい、ありがたい、 お客様です。 この方々のおかげで、 保険会社は生涯・・安心です。私が先生のブログで勉強して、生命保険の解約をどんどん検討していることを知るなり、「大丈夫なのか?」「まだ小さい子どもがいるのに!」と、まるで「頭がおかしくなったの?」と言わんばかりに責められました。 ※大勢の・・洗脳された 「頭がおかしい」人達から見れば、 「正常な頭」の人は 「頭がおかしい」人に見えます。一般的には医療保険や生命保険、子どもが産まれたら学資保険に入っているのが正しいとされているようなので、 ※完璧に洗脳された、 「頭がおかしい」人達です。 このような人たちを私は、 おバカさん・・と言っています。 (失礼!)どう説明すればわかってもらえるのか難しいです。 ※あ・・無理 無理、 分かってもらう必要はない。またブログネタにでも使っていただけたら幸いです。お忙しいところ、失礼いたしました。 ※コメントは、これでお終い。 顧問会員の場合でも、 現状診断前の相談はご遠慮ください ・・としています。 相談者の全てを把握してからでないと、 的確なアドバイスができないからです。 今回の相談者のことも、 断片的にしか分かりませんので、 できればコメントは控えたいところです。 なので、 まだ・・ダンナがぐずぐず言おうが、 周囲がザワザワ言おうが、 申しわけありませんが、 コメントは今回で終わりに させてもらいます。 過去記事や右帯記事を参考に 勉強してください。 よろしく、お願いします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/30

-

学資保険で所得税5万円控除?おバカさんです

ずっと所得税の5万円控除も受け続けることができるから得だと思う ・・?表彰状ものの おバカさんです。(失礼!)アヒルの保険屋に、いつまでもだまされていてはいけない。学資保険なんぞ・・よりも、住宅ローンの繰上返済の方が、圧倒的にお得です。(当たり前)住宅ローンの繰上返済は、最強の金融商品!これにかなうものは無い!『貯蓄利息<借金利息!』・・だから、当たり前。教育資金を準備するための最も有利な金融商品は、住宅ローンの繰上返済!老後資金を準備するための最も有利な金融商品は、住宅ローンの繰上返済!当たり前・・だ。洗脳されて思考停止したままでいないで、頭を柔軟にして考えよう。自分の頭で考える・・生活設計。結婚、マイホーム取得、住宅ローン返済、子育て、・・等々をしながら、貯蓄総額が増えていく人生。これがライフプランニング。目的別貯蓄をしてはいけない。お金は融通できるからお金。初めての方から・・また、メールをいただきました。武田様 こんにちは、〇〇県在住のTです。 記事で取り上げていただけるとは夢にも思っていなかったので、本当に嬉しかったです!本当にありがとうございました!! ※昨日(10/29)の記事参照。 学資保険vs住宅ローン 勤務先共済vs収入保障保険早速、記事の内容を夫に見せました。 しばらく夫は考え込んでおりましたが、「ちょっと待って」と言われました。 ※ ん・・?理由を聞いてみると、学資保険の1年間の支払いが「251,280円」あり、 ※うわ・・もったいない。 そのお金で繰上返済すれば、 15万円!・・とかのお金が ゲットできるぞ。職場の年末調整で、その分の生命保険料控除証明書を提出していることで、所得税が5万円控除されている、 ※おバカさん!! ・・です。 (失礼!) 保険屋に洗脳されたままで 勘違いしてはいけない。 「所得税が5万円控除」 されることはない! 税額控除ではなく、所得控除だ。 生命保険料の所得控除とは・・ 「年間支払い保険料が 10万円超の場合に、 所得の内・・5万円は 無かったことにしてあげるよ。」 という制度のこと。 (旧制度) (新制度は違うものになっている) で・・実際にいくらお得か? 一般的な年収の人なら、 所得税率は10%です。 所得控除してもらった5万円の 10%、つまり税金5千円は 払わなくていいよ・・ということ。 控除される所得税は、5千円。 25万円も払って、 ゲットできるのは、たったの5千円。 住宅ローンの繰上返済では、 25万円なら15万円とかをゲット! けた違いの効果です。 こんなことは、無理に頭を 使わなくたって当たり前に分かる。学資保険をやめたら、その控除分が受けられないから損になる・・・とのことでした。 ※まったく逆。 洗脳されてしまっている。 夫の言い分としては、「普通に貯金で毎月2万円 貯めるよりも、同額を 学資保険で積み立てれば、 満期金は 元本よりも増えて戻ってくるし、 ※そんなことは、何の保証も無い。 一保険会社の約束事に過ぎない。 15年とか18年とかの長期間には 何が起こるか分からない。 もし破たんすれば、 貯蓄性保険ほど被害が大きくなる。 学資保険は貯蓄性保険。 当然に元本割れがあり得る。 アヒルの保険会社が、10数年後 たっしゃでいるかどうかは、 だれにも分からない。 ずっと所得税の 5万円控除も受け続ける ことができるから得だと思う」 ※洗脳されて思考停止中の ただの勘違い。 5万円ではなく、5千円だ。 仮に5万円であったとしても、 住宅ローンの繰上返済の方が、 やはり・・圧倒的にお得。 レベルが違う。 (当たり前)・・・だそうです。所得税の控除のことは考えていなかったので、夫の言い分が間違っているのかどうか即答することができませんでした。 ※あは・・ 思いっきり間違っているのに。 ガツン!と指摘できれば、 家計管理レベルが すごく高い。 (^^ゞおバカさんですね・・・。 ※・・ですね。 (失礼!) 息の合った夫婦です。(^^ゞ《 後半へ続く 》 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/30

-

行列のできるFP事務所 2013年10月29日(火)

Sさんのシミュレーション、今日・・完成できませんでした。自分の頭で考える・・生活設計。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。今日、完成予定・・でしたが、残念ながら、明日の午前に延びてしまいました。スミマセン!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る1 (5/23着)12 Sさん(30代):現診 回答戻る2 (5/31着)13 Sさん(30代):シミュ 今日の作業。(6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/29

-

学資保険vs住宅ローン 勤務先共済vs収入保障保険

それぞれの戦い、きちんと理解しよう。自分の頭で考える・・生活設計。初めての方から、メールをいただきました。武田様へ 初めまして、〇〇県在住のTと申します。ブログを毎日楽しみに拝見させていただいております。 過去のブログを拝見させていただき、目から鱗が落ちる思いがしました。医療保険は、主人(40ウン歳)・私(20ウン歳)それぞれアフラックの保険に加入しており、 ※おバカさんです。(失礼!)二人で毎月1万円支払っていたのですが、 ※おバカさんです。(失礼!)両方とも解約しました。 ※あ・・ おりこうさんです。おかげさまで浮いた1万円を貯金に回すことができるようになりました。 ※よかった、よかった。〇歳の息子のために、アフラックの学資保険(300万円・ 10歳払込済・月々20,940円)に加入しており、 ※おバカさんです。(失礼!)18歳満期での戻り率は119.3%です。 ※だからどうした? ・・ということです。 18年もかけて、 たった・・19.3%です。現在解約すると、元本割れしてしまうため、夫が解約に応じてくれません。 ※おバカさんです。(失礼!)過去のブログを拝見したところ、学資保険は即解約すべきだと知りましたので、その記事を見せたのですがそれでも納得してくれません。 ※おバカさんです。(失礼!) 特に、現在住宅ローンを返済中ですので、 ※住宅ローンを返済中なら なおさら、長期間の貯蓄を してはいけない。今、学資保険を解約すれば、払込金額より4万円減った44万円が返ってくるので、 ※4万円を損して・・それを繰上返済すれば約19万円の利息減となり、 ※19万円を得して・・例え4万円損したとしても、15万円の得になります。 ※最終的に15万円の得! 普通に正しい行動・・です。 ただ、息子のために積み立てていた44万円が無くなるため、夫は「これから貯金したとしても 息子の学費の準備に 間に合わない、危険だ」と言います。 ※おバカさんです。(失礼!) もともと300万円だけでは、 息子の学資の準備には まったく不足です。特に、夫が40近くの時に生まれた子なので、定年までの年数を考えると不安が強いようです。 ※おバカさんです。(失礼!) 十分に時間があります。 そもそも、「目的別貯蓄」を してはいけない。 お金を色分けしてもいけない。 敵の思うつぼになる。(当たり前) 保険屋や銀行に だまされないよーに。 ライフプランニングで・・ お金は、総額の推移で捉えよう。 マイホーム取得をして、 住宅ローン返済をしながら、 子どもを育てつつ、 なお・・貯蓄が徐々に増えていく、 そんなキャッシュフローに なる人生を、きちんと計画しよう。 総額を把握しながら、 お金を融通させながら・・。例え元本割れしたとしても、やはり解約して繰上返済し、月2万円を新たに貯金にした方がいいと思うのですが、 ※その通り。(当たり前)私の考えは間違っているのでしょうか・・・? ※まちがっているのは、 ダンナの方。また、夫の職場は〇〇局で【大型生命共済「きずな」】という職場の生命共済に加入しています。3000万円の死亡保障で、退職まで毎年自動更新(1年に1回見直し可能)、月々6450円です。 ※3,000万円という保障額が 定年退職時点まで必要な ことはあり得ない。 ひまわり生命の収入保障だと、「毎月20万円プラン (非喫煙者健康体・60歳まで) 月々5100円 」ですので、安くなると夫に説明したのですが、 ※こちらにしても・・ 60歳まで保障が必要なことは 普通・・あり得ない。「ひまわり生命よりも、 職場の共済の方が安心だと思うし、 収入保障型は減額していくので不安だ」といいます。 ※おバカさんです。(失礼!) 実際の必要保障額自体が 減額していくので、 それに合わせて保険も 三角形で減額していくのが 合理的。 ただし、職場の共済が1年更新 なのであれば、年々減額して いくことを想定して、 収入保障保険と同じ条件で 比較してみることです。 当初3,000万円の保障額が たとえば、毎年200万円ずつ 減額していくとすれば、 15年で終了します。 そのような内容で、 保険料がいくらになるか? ザックリ・・算数をしてみよう。 保障額3,000万円で6450円です。 当初3,000万円と15年後0円の 平均は1,500万円です。 この1,500万円の時点の掛金は、 6,450円×1,500万円/3,000万円 =3,225円/月 ・・です。 これが15年間の平均の保険料です。 収入保障保険で言うところの 「保険料」・・です。 同じ条件なら、職場の共済の方が 掛金が安い可能性が高い・・です。先生の過去ブログで、「職場に団体保険が ある場合は検討すべき」とあったのですが、 ※その通り。 まったく、その通り。今のままの職場の共済を続けた方がいいということなのでしょうか? ※職場の共催で毎年計画的に 減額していくのであれば、 ひまわり生命の収入保障保険より 安く済みます。 ただし、 「減額していくのは不安だ」 なんて、おバカさん(失礼!) を言い続けるならダメ!・・ですが。ちなみに私は専業主婦ですが、【ライフネット生命 1000万円・ (20年間※2030年まで)月々977円】に加入しています。 ※おバカさんです。(失礼!) ライフネット生命には、 オススメできる保険は無い。 ネット生保は安いから・・といって、 お金をたれ流してはいけない。 977円×12ヶ月×20年 =234,480円 23万円も、もったいない・・。 何かもっと有効なことに使ったら?本当は顧問会員になりたかったのですが、新規受付停止中とのことですので、毎日受付再開を楽しみにお待ちしております。 顧問会員ではないので、お返事はいただけないと重々承知しております。おバカさんであることも重々承知しております。 ※文中で、バカバカ ・・言ってしまいました。ですが、主人の職場の共済である「きずな」についての情報が少なく、本当にこの共済が得なのか調べることができなかったので、藁にもすがる思いでメールさせていただきました。 ※基本的に勤務先の共済や 団体保険などは、かなり お得なものが多い・・です。 自分の利用のしかた次第です。 一般の保険屋の言う内容で 見ることをせず、 上記のような要領で、 自分で算数をしてみよう。もし、万が一にでも、ブログのネタとしてでも取り上げていただけましたら幸いです。お忙しいところ、失礼いたしました。 ※久しぶりの おバカ連発! 十分にブログネタになりました。 読者の方々の参考になる、 突っ込みどころ満載の 素晴らしいメール・・でした。 ※毎日の情報発信の目的は、 「おバカ消費者の目を覚ますこと」 「生活設計の意識を持たせること」 ・・なので、 このようなメールは大歓迎です。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/29

-

主人ともお金のことで喧嘩をたくさんしましたが

問題に正面から向き合うことができ、とてもよかったと思います。常に生活設計を意識して、良い人生を・・。自分の頭で考える・・生活設計。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)1/10に、現状診断を終えていて、10/1に、シミュレーションを終了・・しています。メールをいただきました。武田様佐々木様 お世話になります。〇〇の I です。1年間お世話になったお礼が遅くなってしまい、すみません。お二人のおかげで、漠然とした不安を抱えていた日々からなんとか抜け出すことができました。 ※「漠然とした不安」も、 きちんと金額の推移が分かる 「具体的な不安」になれば、 対処の方法が見つかります。住宅ローンの借り換え、保険の解約など、今まで気付かなかった部分を、改善することができました。 ※縁台将棋・・と同じです。 一生懸命になっている本人が まったく気づかないことでも、 外野から客観的な目でみれば、 色々変なことが発見できます。主人ともお金のことで喧嘩をたくさんしましたが、問題に正面から向き合うことができ、とてもよかったと思います。 ※お金や生活設計のことで、 真剣に夫婦げんかできるのは 素晴らしいこと・・です。 世の中には、けんか相手にも ならないダンナがけっこういます。 人の話に耳を傾けない、 化石のような脳ミソの持ち主が 以外に多くいます。 おバカさん・・です。 状況的に厳しいのは相変わらずですが、もっと勉強して生活を良くしていこうと思います。 ※がんばれ! がんばれ!また何かありましたらどうぞよろしくお願いします。東北はもう寒い季節でしょうか? ※10/25に、スキーの シーズン券を買いました。 もう・・そんな季節です。風邪などひかぬよう気をつけてくださいね。 ※鼻水たらしながら・・ 記事を書いています。(^^ゞ本当にお世話になりました。 ※常に生活設計を意識して、 良い人生を・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/29

-

土地探しと並行して建築業者も決めなきゃ?

だまされてはいけない。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)9/26に、現状診断を終えています。メールをいただきました。エフピー・ステーション武田様 生活設計セミナーお疲れ様でした。(^^) ※金曜日(10/25)に、 公務員の方々が対象の 講演を行ないました。無理なのは分かっていても参加したかったです。お役に立てましたか? ※テキストのサンプル家計は、 Kさん家族そのもの!・・です。 「いらないのに・・たっぷり 生命保険に加入している」 おバカな(失礼!)具体的事例 など、大変役に立ちました。(^^ゞ最近は、シュミレーションを待っている間に ※行列に並んでいます。 35番目なので、正直言って・・ 今年のものにはなりません。(^^ゞ住宅取得に向けて、まずは不動産会社を訪問してみました。 ※ほぅ・・。 だまされないよう・・気を付けて。更地が無い地域(住宅密集地)なので、教えて頂いた「古家付」も検討にいれつつ、30坪狙ってます。たしかに解体費を入れても建売り分譲買うよりいいですね! ※当然・・です。 「解体費分、損をする」 ・・と考えてはいけない。知らなかった。ところが。。。。地域性か25坪~27坪くらいが主流で驚いています。 ※うわあ・・ずいぶん小さい。この坪数だと3階建になってしまい年齢を重ねると3階及び2階がリビングでは辛い気がします。。。 ※ホームエレベーター ・・という手もあります。 「けっこうお金がかかる」 からと敬遠する人へ。 いっさい比較検討しないで マイホーム建築している人は、 500万円程度は簡単に 損をしているものです。 宣伝広告が頻繁で、 営業マンが大勢いて、 展示場を抱えている会社は、 当然に数百万円も高い・・です。 (当たり前) ・・が、このような会社を 「けっこうお金がかかる」 からと敬遠する人はいません。 おバカさん・・です。 特に若いカップルが、 喜んで展示場や発表会に 足を運んでいます。 営業は熱心で親切だし、 社屋も立派だし、 社員はみんな笑顔で 気持ちいいし、みんな 何でも相談に乗ってくれるし、 ・・と、満足して入居します。 5百万円も高い買い物を したことに、一生気づきません。 おバカさん・・です。 比較検討しないで大損をする ことを考えたら、 ホームエレベーターなんて 安いもの!・・です。更に!一番驚いたのは、土地探しと工務店探しを並行して進める必要がある! ※はぁ・・?間取りも進めないと いざGO! となった場合に困るようです。(不動産屋談) ※はぁ・・?土地ローンが組めない?? ※はぁ・・?ブログを拝見すると、そんなこと無い気がしますが・・・ ※無い、無い。当たり前。騙されてる?? ※YES! だまされている。 プロが素人をだまして こちらのペースに乗せるのは 簡単なことです。近くに住んでいれば顧問会員で間取りもお願いできるのにメール会員だと残念! ※私が47人いれば・・ 日本の希望者全員を 手伝ってあげられるのに・・。でも「間取り」については、ブログを熟読してポイントを掴んで行こうかと思います。 ※間取りのつかみどころは ほぼ無限にあって、 なかなか難しい・・んですが・・。工務店を5社選んでも「仕様書(設計図書)」を揃えて競わせるにはどうしたらいいのか?コツがあればご教授願いたいです。 ※設計事務所に頼めば、 喜んでやってくれます。 建築費の10~15%も 取られるのが大変ですが・・。 2,000万円の家なら、 200~300万円・・です。 (もったいない・・) 「200万円なんて払えない!」 人で・・ 自分でプランを描けない人は、 別な方法を探りましょう。 素人が設計図書を準備するのは もちろん無理なことですが、 数社を比較検討する際に・・ (もちろん土地が決まってから) まず、ひとつの業者に 自分の希望をできるだけ 具体的に伝えて、 プランを作らせます。 そのプランを見て・・ さらに上乗せの希望をのせて 別の業者に相談します。 新たな提案を持って来ます。 同じことを3社~5社に やってみると、徐々に プランが理想に近づいて いきます。 で・・だいたいこれでいいな ということになったら、 同じプランで各社に 見積もりをさせましょう。 ただし、その際には レベルをそろえましょう。 住宅ローンは「フラット35S」 を使う(実際に使わなくても) ということを宣言すれば、一定の 技術レベルが求められるので、 一応安心できます。 さらに・・ ・設備 ・仕様 ・仕上げ は同条件に設定します。 で・・ 「予算はおいくらですか?」 と聞かれますが、 答えずに見積もり依頼しましょう。 (コンペだから当たり前) 自分の頭の中では・・ きちんと比較検討するなら、 坪60万円と想定しておこう。 照明設備・カーテン・ カーテンレールや 外構工事も含めて、生活 できる状態で坪60万円。 たとえば・・ 34坪の家なら×60万円で 2,040万円。 ホームエレベーターを 採用するなら、その分プラス。 いくら? それくらい自分で調べる! 何でもかんでも 他人を頼ってはいけない。 土地も決めてないのに「間取り」「仕様書(設計図書)」を考えるは早い気もしますが頑張ります。 ※もちろん早すぎる。 土地の形や道路付け、 周辺環境などが決まらないと、 間取りなどの計画は 具体化しようがない。 どのような土地に どのようなプランが計画 されているか?・・など、 具体例を あらかじめ勉強しておくことは オススメ・・です。(土地価格が予算と合わなければ 旗竿地も仕方ないし、 玄関が北側でも仕方ない・・・) ※北側玄関は普通に問題ないが、 「旗竿地」だけは やめておいた方がいい。 妥協しないで、根気よく、 良い土地が出てくるのを 待ちたい。こちらのブログに辿り着いた時は「保険」だったのですが、お陰様で建売分譲取得するつもりだったのにブログを拝見し、「注文住宅」建ててやる!って気になってきました。 ※良いこと・・ですが、 くれぐれも不動産屋には だまされないよーに。取りとめのないメールになりましたが ブログネタで使えたら使って下さい。(^^) ※使わせてもらいました。あ~この季節、熱燗が美味い ※私は、暖かい家で、 焼酎をオンザロックで 毎日・・いただいています。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/28

-

生命保険からお金を借りたら 将来の保険金は

将来受け取る終身保険金は減るのが普通ですが・・。その額が分からないと、キャッシュフロー表は完成できません。「いつ、いくらのお金が、出る、入る。」生涯のすべてのお金の入出金が分かって初めて、キャッシュフロー表が完成します。そこを、理解してほしい・・。自分の頭で考える・・生活設計。〇メール顧問会員の I さん(60代) (相談:ライフプランニング)現状診断のために行列に並んでいます。(8番目)「再々々ヒアリング」中・・です。メールをいただきました。エフピーステーション武田様 佐々木様 こんにちはメール顧問会員の I です。再々々ヒアリングシートの回答を送ります。バカなことと知りつつやってしまっている生命保険からの借り入れの件ですが、以前の借り入れのことを隠していたわけではなかったのですが、1か月以内に一部返済をしたので現在の残高をお知らせすればいいのかなと思った次第です。詳細はシートに記入した通りです。 ※ヒアリングでは、 キャッシュフロー表作成のための 必要情報を求めています。 契約者貸し付けを受けた ことによって、将来受け取る 終身保険の金額が減ると 思われます。 (融資額と利息分) かんぽと第一生命、 それぞれの終身保険の金額が いくらになるか? 確認した上でお知らせください。 これからもちょくちょく 借りるかもしれないから 確定は難しいとしても、 現時点の内容で、 金額を確認してください。 もう・・これだけが分かれば、 キャッシュフロー表は 完成できます。 サラ金と似ている(一度も利用したことはありませんが)と思いつつ、カードで手軽に利用ができるので、短期で全額返せると思い、ついやってしまいました。結果、全額は返せていないのですが・・・。自分のお金を利息を払って借りるなんて変な話だと思いつつも、 ※生命保険料として 自分が払ってきたお金から、 利息を払ってお金を借りる行為は、 「変な話」ではなく、 「おバカな話(失礼!)」です。 ちょくちょくお金が不足するなら、 生命保険をやめればいい ことです。 まとまったお金が入ります。 これから払わずに済みます。 これまでは生命保険の保障が継続しているのだからと、無理に自分を納得させていました。 ※生命保険の保障は、とっくに・・ まったく不要な年齢です。が、今は早く現状診断を済ませ、生命保険の解約に乗り出したいです。 ※生命保険の保障は、 まったく不要な年齢です。 現状診断を待つことなく、 どんどん解約しても 何ら問題はありません。先日、武田様のブログに投稿していたお医者さんの、医者の立場から見た生命保険のおかしさの書き込みにすごく納得し、感心しました。素晴らしい方ですね。長くなりそうなので今日のところはこれにて失礼します。突っ込みどころを提供できたでしょうか?今後ともよろしくお願いします。 ※すべてについて、 具体的な金額が分からなければ、 キャッシュフロー表は いつまでも完成できません。 そこを、理解してほしい・・。また、メールをいただきました。エフビーステーション武田様 佐々木様 こんにちはメール顧問会員の I です。昨日送ったシートに未記入部分がありましたので再度送ります。差し替えてください。よろしくお願いします。 ※結局、2つの終身保険が、 契約時点の金額は分かるが、 契約者貸付後の減額された金額が 分かりません。 前回は「再々々ヒアリング」 でしたが、もうこれ以上は 行ないません。 減額された2つの終身保険の 金額だけ確認して お知らせください。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。明日、完成予定・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る1 (5/23着)12 Sさん(30代):現診 回答戻る2 (5/31着)13 Sさん(30代):シミュ 今日の作業。(6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/28

-

我が家の生命保険 結局どうしたらいいでしょう?

第2子誕生後の人生が危うい状態でしたが・・。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)5/14に、現状診断を終えています。その結果・・第2子誕生後の人生は成り立ちません・・でした。(現役中にお金が足りなく・・)メールをいただきました。エフピーステーション 武田様、佐々木様お世話になっております。〇〇に住むメール顧問会員のKです。7月以来、ライフプラン作成状況になかなか身を入れられづ(私=ダメ夫の性格)このような遅い展開になってしまい申し訳ございません。もう一度、家族のことをしっかりと考え取り組んでいきたいと思います。【ライフプラン状況】9月に夫婦の生命+医療保険を解約しました、収入保障については現行(夫婦共に10万円)のままにしています、ライフプラン試算表(CF)を活用させていただいて第二子バージョンを素人なりに考えて試算してみた結果、収入保障なしの場合に妻のみ(夫死亡)では子供大学時期に家計が赤字に転落してしまいましたので私(夫)の収入保障解約or掛金減額については保留しました。また、収入保障なしの夫のみ(妻死亡)では序盤からでライフプランは成立ちません、収入保障(月10万円)で45歳から赤字に転落してしまいますがある程度、抑えられる支出を考えればやりくり出来ると考えています。このように考えたのですが1つ不安がありまして、なにぶん素人の私がなんとか試算したCFなので間違えのある可能性があります、ご多忙のところ大変申し訳ありませんが、アドバイス・訂正のほどよろしくお願い致します。※夫婦別のCFデータにつきましては エクセルファイルを添付したしております。 ※夫死亡後の人生、 妻死亡後の人生、・・2つの キャッシュフロー(CF)表が 添付されています。 (これでは具体的な 判断材料にはなりません) 夫婦それぞれの死亡保障の 要不要は、CF表で確認 することはしません。 後ろの方のページにあるように、 「死亡保障必要額の計算」 を、現在と10年後の2つの 時点で検証することになります。※これは・・シミュレーションの依頼・・ということでしょうか?ちら~っと眺めて即回答!即アドバイス!・・できる内容ではありません。もし・・第2子誕生後の夫婦それぞれの死亡保障は必要か?必要ならいくら?いつまで?・・を確認したいということなら、情報を整えた上で、シミュレーション資料作成依頼で行列に並んでください。どのように情報を整えるか?「第2子誕生後のキャッシュフロー」で、夫婦健在の一生で、資金不足にならないよう、支出を整える。 ※夫婦のどちらかが死亡した 前提のCFを作ってはいけない。 全体がメチャクチャになる。一生・・問題の無いCFになったら、8ページの各項目を再確認する。(基礎データ5 死亡保障)・・と同時に、18ページ、19ページの「死亡保障 必要額の計算」の各項目を再確認する。 ※第1子のみの計算に なっているので、当然 第2子も考慮に入れます。死亡保障が必要か?必要ならいくらか?いつまでか?・・を確認するのは、あくまでも18ページ、19ページの、「死亡保障 必要額の計算」で、行ないます。現在と10年後を、きちんと計算します。やたらにキャッシュフロー表をいじってはいけません。シミュレーションを依頼する場合は、上記の要領で改めてどうぞ。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 作業途中 (6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/26

-

金融商品や預貯金や貯蓄性保険の基本のお話

基本は押さえておきましょう。業者にだまされないために・・。自分の頭で考える・・生活設計。夏ばっぱとじいちゃんのケンカ、味と迫力があって、よかった・・ですね。昨日・・セミナー講演を終えてから、感じました。説明する上で・・もう少し「絵」を用意する必要があるなぁ・・と。たとえば・・金融商品の販売で時々見られる、まちがったイメージ図。特に・・外国株式などは、大きく儲かる (ように見える)。特に・・預貯金は、最も損をする (ように見える)。こんな絵を見せて説明する人や金融機関は、信用しないようにしましょう。金融商品の販売で時々見られる、正しいイメージ図。特に・・株式などは、大きく儲かるかもしれないし、大きく損をするかもしれない。(当たり前)このブレ幅を、リスクという。「リスクが大きい」・・とは、「ブレ幅が大きい」・・ということ。 また・・「これからインフレという時に、 預貯金は不利です。」・・という言い回しも、金融商品販売の場面でよく使われているようですが、これも正しくありません。このことを説明する自前の「絵」も、作らなければ・・と思っています。ただ・・「これからインフレという時に、 貯蓄性保険は不利です。」・・は、正解です。(当たり前)このことを説明する自前の「絵」も、作らなければ・・と思っています。貯蓄性保険とは・・・学資保険・個人年金保険・終身保険・養老保険などなどです。これらは・・「これからインフレ・・」でなくっても、今・・加入してはいけません。なぜ?今は超低利率・・だからです。低利率を固定してしまい、大損をするから・・です。(当たり前)貯蓄性保険に加入してはいけない。(当たり前) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/26

-

今日も衝撃的なライフプラン講演を行なって・・

皆さん初めて聞く話で、唖然としたり、目をパチクリしたり・・。自分の頭で考える・・生活設計。公務員の方々対象の生活設計セミナーで講演を行なってきました。一般財団法人 岩手県市町村職員健康福利機構・・が主催する、生活設計セミナーです。「ゆこたんの森」の露天風呂。今日・・10/25(金)、岩手山の山腹の「ゆこたんの森」にて、(盛岡から車で30~40分)午後3時から2時間半、講演を行ないました。立ちっぱなし・・の講演。いやあ~疲れました。(年・・です) ・現実のキャッシュフロー表 (あるメール顧問会員のもの) 表とグラフで生活設計の 感覚をつかんでもらいます。 まず、キャッシュフロー表やグラフの 意味を知ってもらえた・・ようです。・第2子、第3子・・と家族が増えたら ・・という場合を見て、 キャッシュフローの理解を深める。 なんとなく、生活設計に意味も つかめてきた・・ようです。・老後資金、医療費、介護費用 業界が広めた「常識」ではなく、 真実を理解する。 業界の発信情報をそのまま 真に受けてはいけないことが、 理解できた・・ようです。・生命保険の必要額:自分で計算 自分は本当に必要か? 計算の方法を理解し実践する。 テキストの中で最も多くのページ (8ページ)を割いて、 徹底的に説明しました。 実際の顧問会員の夫婦それぞれの 必要額計算表とグラフを見て、 計算の基本を理解・・できたようです。 さらに最も難解な部分・・遺族年金も 自分で計算できるよう説明。 しっかり理解・・してもらったようです。・保険の考え方 保険料の仕組み。損が前提。 損を覚悟で加入する場合は? 保険料月額を払うと・・まず、 保険会社が取り分を取り、 残りを保障に充当し、 1か月後にはその残りも無くなる。 また新たに保険料月額を払い、 同様に1か月後に無くなる。 それを延々と繰り返す。 「保険加入=お金を失うこと」 を理解いただけた・・ようです。 ・貯蓄の考え方 (うまい話は無い) 市場金利と貯蓄商品の考え方。 貯蓄性保険はあり得ない。 目的別貯蓄の愚かさ。 現在の定期預金金利は、 0.025%で、これが標準です。 この数倍の手数料を払うような 金融商品は明らかに損であり、 確実に2%とか5%とかで 運用できる商品は存在しない。 何らかのリスクが抱き合わせ であることを理解・・できたようです。・借金 借金のばかばかしさ。 繰上返済の大きな効果。 (最強の金融商品) 住宅ローンの繰上返済では、 5年後に100万円繰上返済して 利息が78万円も節約できた♪ (元本100万円で78万円ゲット♪) なんてことが当たり前にあります。 しかもリスク無し!・・です。 保険や金融商品で、こんな スグレモノはありません。 住宅ローンを普通に返済しながら、 並行して個人年金や学資保険や 終身保険や養老保険などの 積立をしている人は、 表彰状もののおバカさん! (失礼!)・・です。 借金の繰上返済が 「最強の金融商品」であるという ことが理解・・できたようです。・マイホーム 生涯住居費の考え方。 一戸建て、中古住宅、マンション、 生涯賃貸。 大き過ぎる建築業者による価格差。 きちんと比較検討しないで、 特定業者だけで最初から 打ち合わせをして、住宅取得を してしまった人は、大損している ・・ことを理解してもらったようです。 同じサイズ、同じ内容の建物でも、 きちんと比較すれば、簡単に 数百万円の差がついてしまいます。 その分余分にローンを組むので、 利息負担が大きく膨らんで、 さらに損は大きくなります。 どんな買い物でも、 十分な比較検討が必要なことを 理解・・してもらったようです。2時間半の講演で・・カルチャーショック!!・・ではありませんが、充分な衝撃を受けていただいた・・ようです。よかった、よかった。業者の言いなりにならず、自分の頭で考えて、しっかり生活設計をしましょう。質問などは、講演時間内にすべて引き出しました。・・でないと、いつも終わって帰り支度をしているところに質問者数人がまとわりついてきます。終わったら、とっとと帰りたい。(^^ゞ今日は特に・・。なかなか良い質問や、印象的な感想をいただきました。「はい、後は無いですか?」しつこく、講演内でさばこうとしました。「はい、後は無いですね。 終わってから・・来ないでネ。」帰り際には遠慮してだれも来ませんでした。お気遣いありがとうございました。17:30過ぎに外に出ると、真っ暗で、延々と雨が降っています。さあ! この岩手山の山腹からさらに上へ向かって車を走らせます。網張(あみはり)温泉 国民休暇村を目指して、ガス(霧)の中を走りました。(夜・・走ると怖い)今日・・当初からの予定で、講演を終えたら、網張スキー場へ登って行って、「スキーシーズン券」を申し込む予定でした。「温泉付きシーズン券」:22,000円!お金を払って申し込んできました。12月初日からは温泉三昧・・です。スキー場は12月中旬から。ゲレンデの外、バックカントリー、ディープパウダーが楽しみ・・です。事務所に戻ったのは、19時前・・でした。お疲れ!今日もよくがんばった!(自分で自分を誉めてやりたい) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/25

-

必要保障額の考え方 ・・という保険屋FPの記事

保険を売るための記事です。鵜呑みにしてはいけない。(当たり前)自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)MSNマネーファイナンシャルプランナーが語る!「保険の本当の話」必要保障額の考え方 ~ファミリーの場合~2013年10月24日(木)保障がいくら必要かを知るには...生命保険についてご質問される方の中に、「○○万円の保険に 入っておけば安心ですか?」 ※このような発想をするから 保険屋にだまされます。と質問される方は少なくありません。生命保険で備えておくべき保障額とは、いったいどれくらいなのでしょうか?このご質問には、ファミリーの数だけ答えがあるといっても過言ではないのですが、ここでは必要保障額をどのように考えるか、大まかにみてみましょう。遺族年金はいくらもらえるか?生命保険で備えておくべき保障額を考えるうえで、まず確認をしておきたいのは、残された家族が受給できる遺族年金の金額はいくらか、いつまで受給できるかということです。例えば、会社員の夫が亡くなった場合、18歳未満の子どもが居る場合、遺族基礎年金と遺族厚生年金を受け取ることができます。18歳未満の子どもが居ない場合には、遺族基礎年金を受け取ることができません。また、会社員の妻が亡くなった場合、夫が公的年金から遺族年金を受け取ることができるケースは限られています。このように、受け取ることができる遺族年金の種類や金額は人それぞれです。年金事務所等の年金窓口で問い合わせをすれば、現時点で万一のことが生じた場合に受け取ることができる遺族年金額が分かりますので、確認しておきましょう。今を知ることも大切!遺族年金からどれくらい受け取ることができるのかが分かれば、万一のことが生じた場合、その年金収入に対して、どれくらいの不足が生じるかを考えていけばよいわけです。そのためには、現状どれくらいの生活支出が生じているか、今後どのようなライフイベントが予定されているかを考えてみる必要があります。例えば、40歳の共働き夫婦と大学生の子ども(19歳)の3人家族が、 ※二十歳そこそこで できた子どもなんですね・・。 (ずいぶん早い・・) そもそもフルタイムの共稼ぎなら、 子どもが赤ちゃんの内から、 基本的に2人とも 死亡保障は不要!・・です。 (よほど散財していない限り) だまされないよーに。現在毎月25万円で生活をしていて、年金で月額20万円受け取ることができるとします。万一のことが生じた場合、生活費に変化がないと想定したとき、月に5万円不足します。 ※そんな風に考えてはいけない。妻が90歳まで生きると想定した場合、単純計算をすると総額3,000万円(5万円×12ヵ月×50年)不足する計算になります。 ※このような算数は、 時間の無駄。この不足金額に、現在ある預貯金や妻の収入、生活費以外の支出予定等(教育費や車の買い替え費用等々)を考慮して、生命保険で備えておくべき金額を算出していくことになります。この考慮すべき事項は、ご家庭によって様々ですので必要保障額の目安は、あくまでも目安ととらえて、個別事情に合わせた保障設計が必要になるというわけですね。 ※・・と、 このような言い回しで、 保険屋さんは保険を売ります。 鵜呑みにしてはいけません。 (当たり前) だまされないよーに。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。今日から再着手しました。「マイホーム取得後の人生」・・のシミュレーション、さらに「第2子誕生後の人生」・・のシミュレーションを作成します。完成は来週火曜日(10/29)・・か?お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 今日の作業 (6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/25

-

セミナー講演の準備と金融機関廻り(給振り)

それと会計処理と・・。自分の頭で考える・・生活設計。明日は公務員の方々対象の生活設計セミナーで講演を行ないます。昨日の夕方、がんばって原稿を作成しました。そのテキスト、ページが増えて、26ページになってしまいました。・現実のキャッシュフロー表 (あるメール顧問会員のもの) 表とグラフで生活設計の 感覚をつかんでもらいます。・第2子、第3子・・と家族が増えたら ・・という場合を見て、 キャッシュフローの理解を深める。・老後資金、医療費、介護費用 業界が広めた「常識」ではなく、 真実を理解する。・生命保険の必要額:自分で計算 自分は本当に必要か? 計算の方法を理解し実践する。・保険の考え方 保険料の仕組み。損が前提。 損を覚悟で加入する場合は?・貯蓄の考え方 (うまい話は無い) 市場金利と貯蓄商品の考え方。 貯蓄性保険はあり得ない。 目的別貯蓄の愚かさ。・借金 借金のばかばかしさ。 繰上返済の大きな効果。 (最強の金融商品)・マイホーム 生涯住居費の考え方。 一戸建て、中古住宅、マンション、 生涯賃貸。 大き過ぎる建築業者による価格差。・・のような内容で、ライフプランニングに目覚めてもらおうと思います。今日・・午前、佐々木FPに製本などをしてもらい、一般財団法人 岩手県市町村職員健康福利機構のTさんへ原稿とサンプルをお渡ししました。参加人数分のテキストを作成してもらいます。明日・・10/25(金)、岩手山の山腹の「ゆこたんの森」にて、(盛岡から車で30~40分)午後3時から2時間半、講演を行ないます。講演料は31,500円です。事務所の電話代・電気代・水道代などで、消えて無くなります。(^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇金融機関廻り家賃・給与振込みほか。給与振込み佐々木FP分のみ。武田FPの給与は、ご存じの通り・・有りません。無償でライフワークをしています。本格的な家計改善や生活設計をやってあげています。おバカさん・・です。よくやってます、タダで。 (^^ゞ〇事務所会計 決算準備作業当事務所は9月決算です。・・が、・ビジネスとしてはやっていないので、 営業はいっさい行わない。・私の給料が出ない程度の 低料金で事務所運営をしている。・・ので、ケッサン・・と言えるほどの収入があるわけではありませんが、世の中の仕組みでは、税務署に届け出ることになっています。ルールは守っていきましょう。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る2 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答戻る1 (6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/24

-

医療保険や学資保険をすべて解約したお医者さん

自身の死亡保障を三角形の保険で確保して、他の保険はすべて解約!月10数万円の保険料が、約6千円になった・・ようです。素晴らしい!月10万円以上の節約です。元々・・保険料に月10万円以上も払うこと自体、おバカさん・・ではありましたが。(失礼!) (^^ゞ自分の頭で考える・・生活設計。初めての方からメールをいただきました。武田様〇〇県の病院で医師をしておりますTと申します。ハンドルネームは"〇〇〇〇"です。最近医者だったら医療保険のことぐらいわかるでしょ、という畑違い?な相談があり ※「医者なんだから、当然 医療保険は詳しいでしょ?」 ・・って言うおバカさん、 いそうですね。色々調べているうちに貴ブログに辿り着きました。 ※よくいらっしゃいました。医師なので各保険会社からの保険金の給付にあたっての書類を書くことが業務の一つです。 ※でしょうね。これまで医療保険に関して私の感じていた疑問が解けた気がいたしますので ※お役に立てたようで よかったです。思わずメールをさせていただきました。自分が医療保険に入って(←おバカさんなのはさておいて)からというもの、以下の様な疑問がありました。1.この程度 (数10万~多くても100万円程度) の給付しかもらえないのに、 若いうちから数百万の 保険料を払うのはどうか ※払う金額よりも少なく受け取る そんな仕組みだから、 保険は成り立ち、(当たり前) 保険会社は成り立ちます。 (当たり前) 消費者からみれば、 加入しない方がお得です。 (当たり前)2.入院数日分の給付金をもらうために 書類料・診断料で無駄なコスト (下手したら一ヶ月の保険料以上、 もしくは1日分の給付金分) をかけるのはどうか ※ ・・。 医療保険に入っていなければ、 余計な経費も負担せずに 済みます。3.上とは逆に入院期間の長い人は 結局給付期間の上限が決まっている (60日とか120日とか)ので 本当に給付が必要なら足りないのでは? ※保険屋さんが絶対に損をしない 仕組みができあがっています。4.書類の中にも 告知義務違反に誘導するような文言 (この病気は前からの持病に 絶対に関係ないか どうかを問う項目がある) はいいのか? 給付逃れにしようとしている? ※昔ほどではありませんが、 給付金をできるだけ 払わないことが、会社の 経営安定に欠かせません。5.本人は 受け答えがしっかりしているか、 とか、認知症があるかどうか を聞く項目があるのは何故? (これに当てはまると 意思が確認されないので 保険金が給付されない、 と家族に文句を言われたことあり)、 給付逃れに持って行こうとしている? ※給付金を払わずに済む工夫が あちこちに散りばめられています。 (^^ゞ6.おばあちゃん(おじいちゃんでもいいです) の入院費がかかるから退院する、 と言ってくる家族がいるので 医療ソーシャルワーカーが 高額療養費制度や限度額認定証 のことを説明してもらうことが多い。 (結構知らない人が多い印象。 そういう人に限って 退院時に保険の書類を 5社も6社も提出してくるんですが、、。) ※恵まれた国の住民である ことを知らない人は、 (知ろうとしない人は) どういうわけか、保険屋さんの 話は素直に聞きます。 おバカさんです。7.私が働いている病院は リハビリのための長期入院をする 病院なのですが、事務で 病院からの請求書を見る限りでは 長期入院をしても 結局自己負担って大したこと無い。 医療保険なんていらないんじゃない? ※もちろん・・です。 アメリカでオバマ大統領が 一生懸命実現しようとして なかなかできないことが・・ 日本ではすでに実現しています。 知ろうとしないおバカさんたちは、 日本の社会保険制度を しっかり勉強しましょう。特に2.や4.で書いている通り、医療保険は保険金をもらう時も無駄なコストがかかったり、結局保険金をもらえない事もある、と思っていましたのでこのブログに出会ったことは非常に有難いです。医療保険について私に聞いてきた人にも、いらないよ、と言えそうです。 ※「加入しない方が、 確実にお得です。」 きっぱりと言ってあげてください。このブログが後押しになり、自分のキャッシュフローを拙いながらも計算し、必要金額を出し、収入保障保険に入りました。 ※素晴らしい!一方で自分+妻+子供の保険(医療保険5本+ 学資保険3本+定期保険2本)全てを迷いなく解約しました。 ※素晴らしい!また、学資保険にもなるからと勧められ、契約しかかっていた定期保険(来月からの予定)も直前で回避できました。 ※危機一髪! 素晴らしい!計算してみると、来月には13万円/月の保険料となる予定だったものが、6000円/月程になります。 ※素晴らしい・・ことです。 ん? 6千円? 収入保障保険にしては高い。 保障額が大きい・・か、 ある程度の年齢・・か、 ですね。この度は(一方的で申し訳ありませんが)大変お世話になりました。 ※よかったですね。 このように利用してもらえると、 私としても本望です。 顧問会員になるならないに 関係なく、ブログ記事を参考に 自身の生活設計をする、 又は、そこまで行かなくても、 生命保険の清算を実行する、 住宅ローンの借換えをする、 繰上返済をする、 ・・等々、記事にならって 行動を起こしてもらえば、 私とすれば本望です。 ライフワークとしていることが、 報われた思い・・です。〇〇県でも講演していただけると有難いですが、地元中心での業務とのことで残念です。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/24

-

火災保険をかける年数は繰上返済分短くしたい?

融資期間が30年の場合でも繰り上げ返済を使って20年ほどで返済できると予想しているときはかける年数を20年としてもよいのでしょうか?はあ・・?自分の頭で考える・・生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業の順番を待っています。(13番目)メールをいただきました。武田様お世話になります。ローン実行日までに火災保険に加入を、ということで3社ほど見積もりを取るつもりなのですが以下、ご相談がありますのでアドバイスいただきたくよろしくお願いします。 ※Sさんのマイホーム取得や 住宅ローンの内容について、 まだ何も知らない状況ですが・・ 一般論でコメントします。・火災保険をかける年数は ローンの契約期間と 同じにするべきなのでしょうか? 契約期間が30年の場合でも 繰り上げ返済を使って 20年ほどで返済できると 予想しているときは かける年数を20年としても よいのでしょうか? ※借りる本人の意思で どうにかなることではない ・・と思われます。 どのような住宅ローンか 分かりませんが、 お金を貸す側で考えれば、 理解しやすいと思います。 お金を貸す時は、 取りっぱぐれがないように、 火災保険を質に取ります。 そうしておけば・・ もし本当に火災にあって 家が消失してしまって ローン返済が滞るようでも、 火災保険から貸したお金を 確実に回収できます。 なので、お金を貸す期間分 フルに火災保険には加入 してもらう必要があります。 「返済期間30年で借りるけど、 私は繰上返済をくり返して 20年で完済しますから、 火災保険期間も20年で いいでしょ?いいですよね?」 なあんて、勝手なことを言う 客がいても、その通り 鵜呑みにするわけにはいきません。 (当たり前) それぞれの人生・・ いつどうなるか分かりません。 貸した期間分・・きっちりと、 火災保険に加入しといて もらわないと、 危なくてしょうがありません。 ・・ということで、 火災保険の期間は、一般的に 融資を受ける側が勝手に 決めるのではなく、 融資する側が決めます。 ・家財保険も勧められましたが 入るべきなのでしょうか? ちなみに、 地震保険は入ろうと思っています。 ※気休めにしかならない 地震保険よりも、 家財保険こそ入っておく べきです。 実害がしっかりカバーされます。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員の I さん(60代) (相談:ライフプランニング)現状診断 資料作成作業。 本日より再着手。「ふぅ~。 ふぅ~ぅ・・。」作業をしながら佐々木FP、ため息をくり返しています。I さん、生命保険から新たに借金をしているようです。おバカさんです。(失礼!)保険屋に預けておいた自分のお金です。それを高い利子を負担して借りています。保険屋に預けずに貯蓄しておけば、必要な時に使っても、高い利子を負担することはありません。 (当たり前)保険屋にお金を渡してはいけない。自分で貯蓄しておきたい。だまされて・・終身保険に入ってはいけない!(当たり前)I さんのように・・貸し付けを受けた終身保険は、最終的な保険金は減額になります。減額後の金額が分からないと、キャッシュフロー表は作成できません。具体的な金額を保険会社に確認してもらうために、「再々々ヒアリング」をメール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 今日の作業 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る3 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答戻る2 (6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/23

-

行列のできるFP事務所 2013年10月22日(火)

「再々ヒアリング」の回答が戻りました。メール文をいじろうとしましたが・・自分の頭で考える・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業の順番を待っています。(11番目)今日・・10/22(火)、「再々ヒアリング」が戻りました。メールをいただきました。武田様 佐々木様お待たせしました!修正の上添付いたします。宜しくお願い致します。 ※了解しました! いじるところのない シンプルな文章・・です。 (ブログネタには ならない) 次回からは、 いじりどころ満載の文章を 期待します。 (^^ゞ家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP ※本日・・10/22(火)、 佐々木FPは休みです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答戻る1 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答戻る3 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答戻る2 (6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 回答待ち。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/22

-

マンション投資が女性に人気? やめた方がいい2

家賃収入は入らないのにお金ばかりがかかるようになって、「老後の不安をあおる切り札」に、なります。なれの果ては・・粗大ごみ!マンションを所有してはいけない。(当たり前)自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)老後の不安解消に効く!マンション投資が今、女性に人気の理由niftyマネー相談わたしのマネー術2013年10月10日 17:00更新《 前半からの続き 》マンション投資のメリット・デメリットマンションをただ持つだけで定期的に収入があるなんて、いいことづくめに見えるマンション投資ですが、メリットばかりではありません。 ※デメリット・・ばかりです。地震とは無縁ではない日本のこと、地震・水害などの天災でマンションが毀損してしまう可能性も否定しきれません。 ※当たり前。 年中行事のように、 修繕のための支出が発生。 時がたつほど、支出増・・に。また、ほかの金融商品と決定的に異なる点として、古くなるごとに、つまり年の経過につれマンション自体の劣化・老朽化はまぬがれないという点があります。 ※当たり前。古くなれば、程度の大小の差こそあれ、修繕の必要も生じますからその費用も必要です。 ※古くなるほど、 どんどん負担が増す。マンション投資をするなら、こうしたメンテナンスの費用もあらかじめ考慮に入れておく必要があります。 ※購入時に説明された 修繕積立金とはケタ違いの 支出になっていく。また、家賃収入がまるまる自分の取り分となるのではありません。 ※当たり前。例えば、毎年かかる固定資産税、マンションの修繕積立金や管理費、そして家賃の収納や賃借人の管理を専門の管理会社に任せるなら、こういった会社に支払う管理費もかかります。さまざまな経費のことも考えておく必要があるのです。 ※当たり前。 もろもろの経費が引かれて、 「こんなはずでは・・。」 ということになったりする。 さらに家賃収入がいつでも確実に入ってくるとは限らないことにも注意が必要です。 ※当たり前。賃貸人が退居してあとに誰も入らなければ、その間は家賃が1円も入ってこないことから、ローンを組んでいれば、ローンの返済だけはしてゆかなければなりません。 ※当たり前。そんなことが 時々出てくる。 時々ではなく、ずぅ~っと なんてこともある。このようなデメリットもある一方、メリットも家賃収入ばかりではありません。じつは確定申告をすれば、建物の減価償却費やローン利息、管理費などの経費を申告することによって、所得税・住民税の軽減効果がうけられる場合もあります。つまり、節税できる分、収入の手取り額をアップさせることができるのです。 ※入居者がいなくて家賃が入らず 赤字決算・・などと言う場合は、 所得税・住民税の軽減効果が ある場合がある。 ・・が、家賃が入らないのに 住宅ローン返済をして 大きく損をするわけだから、 小さな節税ができたとしても 何の意味もありません。 最初からマンション投資を しない方がお得・・なわけです。そのほか、なんといってもいざとなればマンションという自分の大きな資産があるというのは、女性が生きていくうえで、大きな味方となってくれるのではないでしょうか。 ※マンションは大きな「資産」 ではない。 女性が生きていくうえで、 徐々に金食い虫になり、 最後には大きな大きな 粗大ごみになります。 マンションを所有しては いけない。 (当たり前) マンション投資に向いている人・向いてない人ただ、こうしたマンション投資のメリットに魅力を感じていたとしても、 ※こんな説明でメリットを感じた としたら、おバカさんです。マンション投資は向いている人と向いていない人がいるのも確かです。ではマンション投資に向いている人とはどんな人なのでしょうか?ひとことでいうと、マンション投資に向いている人は「考えるのが好きな人」といえるでしょう。マンション投資は「持ったらそれでおしまい、 あとは何もしなくてもいいですよ」というものではなく、ここまで見てきたとおり、大なり小なりメンテナンスが必要となるものだからです。 ※最初は大なり小なり・・ 将来は大なり大なり・・ どんどんお金がかかる。管理費を払って管理会社にお願いすれば、普段の賃借人との連絡など手間がかかることはお願いできてしまいますが、長く保有をする間には、入居率を上げるために水回りの設備を変えたりインターホンをカメラ付きにしてみたりと工夫を凝らすことも大切です。 ※時の経過と共にお金がかかる。マメに工夫することを苦にせず、むしろ楽しめる人。そういった人が向いているといえるでしょう。 ※乗せられてはいけない。 「マメな工夫を楽しめる人」 ・・というのは、 「マメにお金を出せる人」 ・・ということのようです。 結局・・お金がかかる。また、「いつか大きな地震が起こるかも」「賃貸人が家賃を 支払ってくれなかったらどうしよう」など、極度に心配性な人もマンション投資は向いていなさそうです。 ※「極端な心配性」ではなく、 「まともな感性」・・です。 まともな感性を持つ人は、 マンションを持ってはいけない。マンション投資も「投資」であるからにはある程度のリスクはつきもの。どこかで割り切って腹を据えることも必要です。 ※割り切るな!腹を据えるな! リスクがバカでか過ぎる。 マンションを所有してはいけない。マンション投資に向いていてメリットを充分生かせる人にとっては、マンションという資産を持っている安心感と、 ※マンションを持っている人は 安心してはいけない。 常に将来に不安を持て。 それがいやなら、 まともな値段がつく内に 売ってしまおう。いざ働けなくなっても老後になっても定期的な収入が期待できるマンション投資は、 ※自分が働けなくなったら、 自分が老後になったら、 マンションも働けなくなる。 マンションも老後になる。 人間の老後とちがって、 マンションの老後は、 非常にお金がかかる。 お金がかかってかかって しょうがなくなる。まさに老後の不安を解消してくれる切り札になってくれるのではないでしょうか。 ※家賃収入は入らないのに お金ばかりがかかるようになって、 「老後の不安を煽る切り札」 に、なります。 なれの果ては・・粗大ごみ! マンションを所有してはいけない。 (当たり前)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/22

-

マンション投資が女性に人気? やめた方がいい

家賃収入は入らないのにお金ばかりがかかるようになって、「老後の不安をあおる切り札」に、なります。なれの果ては・・粗大ごみ!マンションを所有してはいけない。(当たり前)自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)老後の不安解消に効く!マンション投資が今、女性に人気の理由niftyマネー相談わたしのマネー術2013年10月10日 17:00更新なぜ今マンション投資?このところ、以前にも増してマンション投資が女性に人気です。 ※いいかげんなことを言っては いけません。「年金だけでは足りなさそう」「年金だけでは不安」--そんな思いが私たちの共通認識となってきている ※そんなことはない。 ほとんどの商売は、 不安ビジネスです。こととも無縁ではなさそうです。 ※だまされないよーに。アベノミクスで目先に光明は見えたものの、社会保険の負担増、少子高齢化時代となると先行きの不透明感までは拭いきれていない世の中。「働いて真面目に税金を 納めてさえいれば 国が老後は面倒を見てくれる」といった期待感はなくなり、 ※おいおい、勝手に 不安を煽ってはいけない。「自分の老後は 自分でなんとかしなければ」といった切羽詰まった思いを抱えている人が増えてきています。 ※そんなに切羽詰まった人が 増えているわけではない。そうなると、働けなくなっても定期的に家賃収入が見込めるマンション投資に ※数十年後は、思惑通りには ことが運びません。(当たり前)がぜん注目が集まるのも無理はありません。 ※「がせん注目が集まる」 という事実はまったく無い!まして女性は、妊娠・出産など、ライフプランの変化が多く、それらによってはずっと働き続けられるとは限りません。また、50代前後には更年期など身体の悩みも増えて、60歳はおろか65歳までずっと働き続けられると自信をもって言える人はそれほど多くはないのではないでしょうか。そう考えると、「自分が働けなくなっても収入があること」はこのうえもなく魅力的に映りそうですね。 ※自分自身の体がおかしく なるころには、 マンションもあちこちが おかしくなっています。 収入が無いのに、 支出ばかりが増える、 なんてことがあり得ます。 だまされないよーに。そもそもマンション投資ってどんなしくみ?では、このマンション投資、そもそもどんなしくみなのでしょうか? まずは基本的なしくみをおさらいしておきましょう。マンション投資は、ワンルームからの大きさのマンションを購入し、それを賃貸人に貸し出して、毎月の家賃収入を得るもの。地方によっては、「礼金」や「更新料」も収入となりえます。全額キャッシュで購入し、最初から大きく家賃収入を得るのももちろんひとつの手ですが、勤めていてローンが組めるなら、頭金と税金などの諸費用のみ自己資金で出し、あとはローンを組んで物件購入というのも効率的にお金を生かせる方法です。 ※どこが「効率的」なのか・・? マンションを買うために 借金をしてはいけない。 ババをつかまされた上に、 利息負担で首が回らないなる。ローンは賃貸人が払う家賃で返済していくので、他人がローンを返済してくれて、いずれはマンションという資産が自分のものになるというわけです。 ※マンションは「資産」ではない。 将来は金食い虫になり、 最終的に手に負えない 粗大ごみになる。 だまされて所有してはいけない。つまり、元手の自己資金が少なくても大きな資産をつくることができるのです。 ※大きな大きな粗大ごみを・・。 《 後半へ続く 》《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/22

-

高金利住宅ローンと養老保険 Wでお金たれ流し

養老保険はやめて、住宅ローンは借換えしたい。自分の頭で考える・・生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・本日 整理整頓が終了!「再ヒアリング」として、メール添付で送りました。大変長らくお待たせしました。ヒアリングシート提出時にいただいたメール。 (6/12)(有)エフピー・ステーション武田様 佐々木様 お世話になっております。メール顧問会員のOです。この度ヒアリングシートの方がなんとかできあがりましたので、添付致します。必要書類の方が11日、郵送にて先にそちらに届いてしまったかと思います。順番が逆になってしまいすみません。厚生年金基金の詳細についての資料もこのメールに添付しておりますので、併せてご確認の程よろしくお願い致します。一生懸命考えて入力したつもりなのですが、将来の生活費などで一般的な額からズレている所があればご指摘頂きたいです。毎晩夫婦で睡魔と闘いながらの作業...いや疲れました...お電話した時の優しそうな武田さんと佐々木さんの声に励まされてなんとか乗り越えた感じです。これを資料にする作業はさらに大変ですね。頭が下がる思いです。こちらに出会っていなければ、こんなに真剣に、かつ細かく、将来に向き合うことは無かったと思います。健全な生活設計のスタートラインに立つのが楽しみです。今後ともよろしくお願い致します。まだ現状診断前ですが・・ちら~っと内容を見ただけでも、問題点がいくつか・・。・住宅ローン 変動金利と固定金利の 2本立てで借りています。 3/4が変動、1/4が固定。 基本的に変動金利は お奨めできない。 生活設計のしようがないから 当たり前。 変動なのに1.275%は高金利! さらに・・ 固定は10年固定で2.6% あり得ない高金利! UFJになめられているのでは? 数年前に繰上返済をしたようだけど、 高金利のまま返済するよりも、 借換えした方がお得でした。 この高金利住宅ローンを 放置してはいけない。・保険 夫婦で仲良く、かんぽの 特別養老保険に加入しています。 どちらも払込期間20年です。 死亡保障や医療保障が 中途半端についています。 夫は168万円払って、 満期で100万円もらいます。 妻は123万円払って、 満期で100万円もらいます。 郵便局は大儲け!・・です。 (当たり前) 加入目的は何でしょう? 加入前にきちんと算数をして、 思いとどまるべき商品・・でした。このようなケースでの最大の問題点を指摘します。過大なローン利息を負担しています。ある程度お金があれば、その負担を軽減できます。・・が、そのお金がありながら、別の目的で積立てています。借金返済をしながら、長期積立をしてはいけない!・・です。 (当たり前)『貯蓄利息<借金利息!』・・です。貯蓄する余裕のお金があったら、借金減らしが最優先事項です。O家の場合、養老保険が貯蓄のつもりなら、そもそもそれがマチガイです。(大きく元本割れするから当たり前)元本割れする商品につぎ込む余裕のお金があるのなら、そのお金を借金減らしに使った方が圧倒的にお得です。(当たり前)ダラダラ・・と、UFJや郵便局に貢いでいてはいけません。メールをいただきました。(有)エフピー・ステーション武田様 佐々木様お世話になっております。メール顧問会員のO(の妻)です。再ヒアリングのメールを確認致しました。漏れがあったようで失礼致しました。 ※みんな同じ、気にする 必要はありません。 お金をたれ流していることは おおいに気にしよう。できるだけ早く記入して、返信致しますのでよろしくお願い致します。現在〇〇〇〇に出張中の夫が帰国した時に現状診断をジャーンと見せて、喜ばせてあげたいです。(でも喜ぶかどうかは内容によりますね...) ※どうかなぁ・・、お金・・ たれ流しているからなぁ・・取り急ぎ受け取りの確認とお礼まで。O追伸もし、現状診断ができた後、直接そちらにうかがって説明を頂く場合、所要時間はどのくらいでしょうか。 ※1時間から1時間半です。やはり自分で眺めるより、より理解が深まると思うのですが、 ※ああ、まったく違います。スケジュール的に可能かどうか、移動時間等々考えています。 ※東北観光がてら・・どうぞ。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/21

-

貯蓄が底をついた?家計は火の車!・・です

生命保険でお金たれ流し、借金利息でお金たれ流し。生命保険を清算して、その解約返戻金で借金をできるだけ減らせ!自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業の順番を待っています。(19番目)先週・・10/19(土)、記事で取り上げています。 学費の貯め方はどうするの?騙される人の発想メールをいただきました。エフピー・ステーション武田つとむさまお忙しいところ早急に回答頂きありがとうございます。現状診断とプランニングを勘違いしていたようで失礼しました。気持に余裕がなくなると...優しい声をかけてくる、敵の思うつぼ...ですね。今夜はキーワード検索おこないます^_^;お庭の砂利についてありがとうございます。除草剤も考えてみたのですが子どもが酷いアトピーなことと、下の子が土遊びをしたがるので皮膚によくないかなと思っていました。砂利の下に除草シート?を敷くのかなと思っていたので草が生えたり、除草剤をまくということは勉強になりました。余裕ができたら、やっぱり砂利にしたいです。石畳も羨ましいです、あぁ夢は広がるばかり。今、〇歳の愛娘がLEGOを私に手渡し「おかねでしゅ~」タイミングがよくて笑ってしまいました。まずは検索とストレスをとることからですね。現状診断楽しみにしています。宜しくお願い致します。 ※不安やストレスをたっぷり 抱えている人は、 エジキになりやすいものです。 新興宗教やら生命保険屋やら 金融機関やら・・の。 まず、心身の健康を整えましょう。〇メール顧問会員の I さん(60代) (相談:ライフプランニング)現状診断の資料作成作業の順番を待っています。(8番目)メールをいただきました。武田、佐々木様 こんにちはメール会員の I です。 遅くなりましたが再々ヒアリングシートを送ります。1回目のヒアリングシートを送るのに時間がかかってしまい、もう10月も半ばを過ぎてしまったので、ご指摘のとおり来年からのスタートで現状診断をお願いします。しかし、まごまごしているうちに毎月の赤字穴埋めのため、貯蓄も底をつき、非常事態になりました。ブログを拝見していると、保険の解約に一日も早く取り掛かりたいと、気はせってきますが診断の結果をみてからと、はやる気持ちをおさえています。 住宅ローンの新しい資料もメールに添付しました。 なにはともあれ、早く診断結果が見れるように頑張りますので、よろしくお願いします。 ※チラッとしか見ていませんが、 かなりひどい状態の家計 ・・のようです。 まさに火の車! 子どもたちはほぼ全員が すでに自立年齢です。 保険なんぞでお金を たれ流している場合ではない! ・・です。 火災保険や自動車保険以外は、 すべて不要! と考えていいです。 保険の解約返戻金で 借金をできるだけ減らしたい。 今・・解約すると元本割れ? 保険で損する分より、 借金利息で損する方が、 圧倒的に大きい! 保険解約で損をしようが、 そのお金で借金返済して 得を取れ! そうすることで・・ 部分的にせよ、 保険料の支払が無くなり、 借金の返済が無くなる。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業の順番を待っています。(13番目)メールをいただきました。武田様、佐々木様 ご連絡ありがとうございます。何点か質問させていただきたいことがあるのですが、お電話番号がどうしても見つけられず・・・お手数ですが、もう一度お電話番号教えていただけないでしょうか。よろしくお願いいたします。 ※こんにちは。 電話番号は、トップ画面右側の 「事務所の紹介」に書かれています。 019-629-3115 ・・です。 なお、明日・・10/22(火)は、 佐々木FPは一日休みなので、 ご注意ください。 よろしく、お願いします。 ※電話をいただいた後、 メール添付で回答が届きました。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP ※明日・・10/22(火)、 佐々木FPは休みです。 質問電話等される方は、 ご注意ください。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日、整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答戻る1 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答待ち。 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答戻る2 (6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 今日の作業。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/21

-

学費の貯め方はどうするの?騙される人の発想

そういう発想が敵の思うつぼ。お金を色分けしてはいけない。目的別貯蓄をしてはいけない。敵は目的別商品を売りたい。そのような商品に、お奨めできるものは・・無い!自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業の順番を待っています。(19番目)7/5に、行列に並びました。Kさんもやはり、4ヶ月以上も待たされることになりそうです。大変申しわけありません!メールをいただきました。エフピー・ステーション武田つとむさま 佐々木さまお世話になっております。〇〇県のKと申します。 ※お待たせしています。もう少しで順番がきそうなので改めてヒアリングシートを見て、下記の通り訂正しております。■基礎2 車維持費 (主人の通勤のための ガソリン代が抜けておりました) 基本生活費 (主人の仕事に関わる研修費用が 自費のため高くついております) ※私にではなく、勤務先に 言ってください。 (^^ゞ 趣味レジャー等■基礎3 配偶者の今後の働く期間の年収質問について、何点かありますのでプランニングの際に確認下さいますようお願いいたします。 ※現状診断は、プランニング ではありません。 顧問会員自身が家計の 現状を知るための作業です。 (問題点を把握する作業) このまま行けば、 こんな人生になるよ ・・ということを確認する作業。 また、当事務所が会員の すべてを把握する作業です。 この現状診断が終われば、 会員の質問や相談に、 責任持って対応できます。 そのための『現状診断』です。 『現状診断』の次の段階が、 『ライフプランニング』です。 ※・・で、 現状診断前でも可能なものは コメントします。・学費のためかた ※そういう発想が敵の思うつぼ。 私がいつも、口を酸っぱくして 言っている。⇒キーワード検索 お金を色分けしてはいけない。 目的別貯蓄をしてはいけない。・繰上げ返済のタイミング ※キャッシュフローグラフが できれば、かんたんに 目で見て確認できます。・親への援助ができる余裕があるかどうか ※同上。・車両保険の有無についての考え ※キーワード検索を。・傷害保険の有無についての考え 近所のお子さんを見ていると、 傷害保険が必要に見えてきます。 万が一、高額な請求をされたら 払える自信がありません。 ※どうしても心配なら、 保険料(捨てるお金)総額を 認識して、覚悟の上で、 しぶしぶ加入してください。 色々なことに不安を感じる、 そんな性格の人ほど、 人生で多額の保険料を払う (多額のお金を失う) ことになります。(当たり前) 家の周りの草ぬきがあまりにも大変で、砂利にしようか迷っています ※砂利を敷いても、雑草は 次々と生えてきます。 (当たり前)また、そんな余裕が我が家にあるのかも不安ですが...ネットで見ていると、他の業者との金額の比較はご遠慮下さいと書いてあります ※そんな業者とは 話をしない方がいいです。 (当たり前)とはいえ比較は必要ですよね。 ※問題が「雑草」のことだけなら、 大金をかける必要はありません。 除草剤を撒けば片付きます。 私の自宅は・・ 畑と花壇と石畳とアスファルト舗装 以外の建物廻りは砂利敷きです。 その砂利敷き部分は放っておけば 雑草が生えてくるので、 除草剤を撒いています。 おかげできれいな砂利面・・です。 今までは生活費を抜いてやりくりしていたので、改めて眺めていると不安になってきました。 ※そんなに自分から・・ 不安、不安、・・と 煽らない方がいいと思います。しかも子どもは仕事を辞めてほしいと毎日言ってきます^_^;毎朝7時10分に一緒に私も登校し、辞めてほしいと30分言われ続け、急いで帰宅すると8時子どもの精神状態が悪くなるため、残業はできず昼休憩に無償で仕事をしています。 ※がんばっています。どんなに一生懸命頑張っても、誰も心配してくれず... ※あれ・・? ダンナは?時々本当に辞めたくなってきます。と愚痴をごぼしてしまい申し訳ありません。 ※あんまり一人で抱え込むと、 病気になってしまうぞ。 できるだけ あっちこっちで 吐き出せ! 吐き出せ!お忙しいところ恐れ入りますが、宜しくお願い致します。 ※当事務所は・・時々、 みんなの愚痴こぼし広場・・に なったりしています。 ま・・いいんですけど。 基本的に、 心身ともに健康でないと、 ライフプランニングはできません。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答待ち。 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答待ち。(6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 作業途中。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/19

-

「NISA(ニーサ)vs 繰上返済」は「アリvs 巨象!」

住宅ローンなど借金があるなら、NISA(ニーサ)をやっている場合ではない。現在・・住宅ローン返済中で・・融資した銀行に奨められて、ニーサ口座を申し込んだ人たちは、表彰状もののおバカさん!・・です。ひと粒で2度おいしいおバカさん。銀行は、ローン利息で儲けて、金融資産の運用手数料で儲けて、おいしくて、おいしくて、もう・・たまりません。数百万人が申し込んでいるようなので、この中におバカさんが大勢いそう・・です。表彰します。 当事務所から・・。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)NISA(ニーサ)より、住宅ローン繰り上げ返済がお得住宅ローン比較ラボ住宅ローンの達人が教える徹底比較!どっちがお得 NISA(ニーサ)より、住宅ローン繰り上げ返済がお得2014年からスタートする少額投資の非課税制度「NISA」(ニーサ)が俄然注目を集めており、CMでも連日放送されるほどである。 ※順番が逆で・・ 連日CM放送されるから、 注目を集めて ・・います。「そんなにお得なら株価も 上がっている私もやってみようかな」と思う方も増えているが、ここには注意が必要だ。NISA(ニーサ)とはNISA(ニーサ)とは株式投資や投資信託などの投資を行ったときに必要とされる20%の税金が非課税0%になる制度のことをいいます。 ※そういうことです。通常100万円の元手で株式投資をして、120万円で売った場合課税額 利益20万円 × 20% = 4万円になります。 ※・・ということですが、 これは、利益が20万円 出た場合の話です。 ということは・・ 同じブレ幅で反対に振れる こともある・・ということです。 つまり・・ザックリと、 損失が20万円!・・という 可能性もあるということです。この4万円が年間100万円まで、10年間非課税(0円)になるのが、銀行や証券会社で開けるNISA(ニーサ)口座なのです。NISA(ニーサ)と住宅ローンの繰り上げ返済は、どちらがお得か?NISA(ニーサ)で100万円投資した場合·元本は保証されず、 損失を出す場合もある ※はい、そうです。 プラス20万円があるなら、 マイナス20万円もある! ・・ということです。·メリットがあるのは税金分だけで、 ※それも微々たる金額。 損をしたら意味がない ※当たり前。·(※通常も、 損をした場合には課税されない) ※当たり前。住宅ローンへ100万円繰り上げ返済した場合3000万円 25年の金利2% 5年後に期間短縮形の繰り上げ返済·総返済額は 38,146,800円→37,693,841円•452,959円の削減効果 ※同じ100万円の元手で、 約45万円をゲットできます。 住宅ローンの繰上返済は、 おおよそこのようなレベルの 効果が期待できます。 リスク無しで。 (これが大きい!)NISA(ニーサ)で繰り上げ返済よりも大きな効果を出すためには5倍の2,264,795円の利益を出す必要がある。(※20%が税金分のため)つまり、元本100万円を投資によって、10年間で322万円以上にすることができれば、税金の非課税分のメリットが繰り上げ返済メリットを上回ることになる。しかし、投資経験が5年以上ある中級者以上の方であれば不可能な数字ではないかもしれないが、 ※経験があったって、 どうなるか分からない。NISA(ニーサ)のCMで感化される初心者の方には、非常に難易度の高い数字と言えるだろう。 ※純粋に・・博打です。しかも、日本の個人投資家の7割は損をしているというデータがあるように、勝つよりも負ける確率の方が圧倒的に高いのである。 ※大勢の損の上に、 手数料ビジネスをする 金融業界が成り立っています。同じ100万円を利用できるのであれば、迷わず期間短縮形の一部繰り上げ返済を選択すべきではないだろうか。 ※ないだろうか・・ではなく、 借金している人は 余裕のお金があったら、 繰上返済がベストな選択です。 (当たり前) 得られる効果のサイズは、 アリ vs 巨象! ・・です。 比較する対象ではない。 (当たり前) 借金してるなら、NISA(ニーサ)は・・ あ・り・え・な・い ありえない・・。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/18

-

私の生命保険は解約!夫の分はなかなか・・

生命保険を清算!・・しないと、生活設計が始まりません。保険に加入する・・ということは、保険料を払う・・ということは、どういうことか?『保険加入=一定期間の保障を買うこと』たとえば、毎月の保険料2万円は・・・保険会社が1万円を頂きます。 アッザース! 社員の給料等に。・残り1万円が保障に充当されます。 1ヶ月経過後、これも無くなります。1ヶ月経過後には、払った保険料2万円が無くなります。(当たり前)で・・また、翌月の保険料2万円を払います。1ヶ月経過後、この2万円も無くなります。これが延々と繰り返されます。保険会社には延々と、安定した収入がはいります。終身で加入した人は、死ぬまで保険会社に貢ぎます。おバカさん・・です。『保険加入=お金を失うこと!』 ・・です。自分の頭で考える・・生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断の資料作成作業の順番を待っています。(17番目)4ヶ月以上も待たせています。大変申しわけありません!皆さんに迷惑をかけることになるので、9月以降はメール顧問会員の受付けを停止しています。いつまで・・?40人近かった行列が20人台になるまで・・です。ご協力、よろしくお願いします。メールをいただきました。エフピー・ステーション武田様 佐々木様現状診断待ち17番目のメール顧問会員Yです。 まだまだ先だな~と思っていたら、あっという間に夏が過ぎ、順番が近づいていました。少し慌ててメールしています。 私の生命保険の解約や(主人の分はなかなか説得できませんが)、基本生活費の見直しなどしましたら、ヒアリングシートの記載内容に少し変更がでました。 以前提出したもの(6/27提出)との差し替えをお願いしたく、添付いたしました。 また、6/27に提出した資料の中に会社の団体保険の証書が不足していました。郵送しますのでお受取りください。 お手数ですが、よろしくお願いいたします。( 以下略 ) ※了解しました。 夫も、生命保険のこと、 お金たれ流しのこと、 しっかり考えてほしいものです。 保険は加入しない方がいい。 (当たり前) お金を失うことを知りながら、 覚悟の上で、 しぶしぶ加入するものは・・ ・火災保険 ・自動車保険 ・収入保障保険(死亡保障) だけです。 医療保険、がん保険、介護保険、 などは不要・・ではなく、 加入しない方が明らかにお得。 (当たり前) なので、 家も車も扶養家族も無い人は、 まったく何も加入しない方がいい。 (当たり前)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答待ち。 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答待ち。(6/4着)14 Kさん(30代):現診 回答待ち。(6/8着)15 Oさん(30代):現診 今日の作業。(6/12着)16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/18

-

ライフプランニングは生命保険の清算!から

三角形の保険だけ残して他の生命保険は清算!これで、たれ流しが止まります。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業で、整理整頓が終了しました。「再ヒアリング」として、メール添付で送りました。以前(7/10)に、いただいたールです。 ※ヒアリングシートを提出して、 行列に並んだのは、6/8です。 4か月以上・・経過しています。 モウシワケアリマセン。現在26番目に並んでおりますメール会員のKです。 ※現在14番目・・です。 やっと着手しました。 スミマセン。 6月27日のメールで現状診断前の生命保険及び学資保険の解約についての相談にも関わらず回答いただき有難うございます!バッサバッサと気持ちよく解約!!とのお返事をいただき すぐに行動し現在は私のオリックス生命の収入保障保険のみを残し全て解約できました。年払いのアクサも無事に解約!!身軽な状態で現状診断を待つことができる事が嬉しいかぎりです。 ※よかった、よかった。 お金のたれ流しをとりあえず 止めることができました。その後は引き続きブログで勉強させていただいているのですが私の記事が参考になったという記事を拝見しまして恥ずかしいのか嬉しいのか複雑な気持ちになりました(笑)私自身、会社の育児育英年金など通常では忘れがちな制度も生命保険を検討中の段階で調べそれを踏まえた上で加入したにも関わらず結果無駄なお金を垂れ流し続けました。・・・(自分では調べた中でとても 良い保険に加入できていると 情けない勘違いをしていました) ※保険屋は保険販売のプロです。 プロと素人が話せば、 だいたいプロの言いなりに なってしまいます。 (当たり前)その中で武田FPのブログに出会い家計を救われたと思っています。メールに加入中の保険を全て記載するのはブログにも掲載されるのでどうかと思ったのですがもし私と同じ間違いをしている方がいれば。。と思い気にせずそのまま載せちゃいました。。 ※何にも気にすることは ありません。 三角形の保険以外は・・すべて、 入ってはいけない保険です。 その認識が持てれば、 生活設計はうまくいきます。いずれにしても私はこのブログでかなり勉強させていただいております。それを運用していただいている武田FPに感謝の気持ちを伝えたくて夜な夜なメールさせていただきました。いつも忙しいはずですがブログ更新有難うございます。順番待ち 先は長いですがブログで勉強しながら待ちたいと思います。 ※ヒアリングシート提出から4か月。 スミマセン。 やっと着手、そして今日 「再ヒアリング」として送りました。※オリックスの収入保障保険 非喫煙、健康体割引では 他に安い保険会社 (調べたところ2社) があるのは承知なのですが・・・ 保障期間の問題で現診を 待ってからにしようかと思っております。 ※もうじき・・です。 がんばって、「再ヒアリング」を 返信してください。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答待ち。 (5/23着)12 Sさん(30代):現診 回答待ち。(5/31着)13 Sさん(30代):シミュ 回答待ち。(6/4着)14 Kさん(30代):現診 今日の作業。(6/8着)15 Oさん(30代):現状診断 6/12 依頼着。16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/17

-

終身保険は損をしない保険です ってどこが?

終身保険、契約してはいけない。中途解約は元本割れ、泣く泣く 大金を塩漬けに・・。お金は融通するためにあります。一部のお金が塩漬けで使えないと、人生では色々な不都合が発生します。自分で融通可能なお金が多いほど、人生の色々な局面で臨機応変な対応ができます。保険屋にだまされないよーに。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(日本経済新聞電子版) ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)保険料一括払いの終身保険、「損しない」を疑おう保険コンサルタント 後田亨2013/6/21 7:00「これは損をしない保険です」。 ※こんなトークには 一発で落とされます。 おバカさんが・・。ある保険代理店の方から「一時払い終身医療保険」のパンフレットをいただきました。しかし私はその場で目を通し、「正直、何のために加入するのか、 判然としないのですが......」と答えました。 ※よく保険屋さんと接触が ありますね。 いつも保険商品を 個別に否定的に解説して、 業界からは嫌われていると 思われるんですが・・。 私は保険屋さんと接触する ことは、ほぼありません。 基本的に保険そのものを 否定していますから・・。この商品は一生涯の入院や手術に備える保障と ※これは付けない方がいい。死亡保障がセットになっており、 ※死亡保障も四角形なので やめたほうがいい。保険料は契約時に一括で払い込みます。 ※塩漬け開始! 生活設計上は、好ましくない 行動です。 (もったいない・・)パンフレットにあるプランでは、医療保障は入院1日当たり1万円(1回の入院につき60日まで)、手術の場合は1回につき10万円、 ※もらうお金より払うお金が多い 医療保障です。(当たり前) だから保険屋が成り立つ。死亡保障は一時払い保険料相当額です。 ※保険でも何でもなく、 自分のお金そのものです。加入年齢と男女別の保険料の抜粋は表のようになっています。 (単位:円)加入年齢 男性 女性40歳 4,291,900 3,917,70050歳 5,862,200 5,216,50060歳 8,566,400 7,292,40070歳 14,117,200 11,180,400例えば子供が自立した55歳の男性が加入するケースを想像してみます。表にはありませんが、一時払い保険料は701万6800円です。700万円以上の現金をすぐに用意できる人が、日額1万円の入院給付金と10万円の手術給付金にこだわる必要があるだろうか、というのが素朴な疑問です。 ※700万円を用意できないとしても、 医療保険に加入することに、 素朴な疑問を感じます。4月26日付「個人年金保険が 選ばれがちな商品名のマジック」などで触れた通り、保険業界における入院給付金の支払い額は1件当たり12万円、手術給付金は同11万円程度です。 ※はい、11~12万円もらうために 30~50万円払うのが、 医療保険です。 だから保険屋が成り立つ。 (当たり前)これは給付総額を給付件数で割った平均額ですから、超長期の入院や入退院を繰り返す場合にはこの程度の給付額では終わらないことも考えられます。それにしても700万円の自己資金があれば、医療保険に頼ることもないだろうと思えます。 ※700万円の自己資金が あろうが無かろうが、 医療保険には入らない方が お得です。(当たり前)しかし代理店の方は「仮に入院しないまま万が一の ことがあっても、 払った保険料分の死亡保険金 が支払われるから損はしない」といいます。 ※これで一発で落とされます。 おバカさんは・・。感覚としては分かる気がしますが、お金の話としてはどうでしょうか。55歳男性の平均余命は27年ですから、約700万円の死亡保険金が支払われるのは82歳前後と考えられます。ほぼ30年後の700万円と現時点での700万円の価値は違うはずです。 ※当たり前。例えば0.5%複利で割り戻すと、30年後の700万円の価値は約603万円、1%の場合は519万円です。2%では20年後でも471万円となります。こうした試算をしてみることが、将来のお金の価値を考える際には必要なのではないでしょうか。つまり、この商品は「払ったお金がいつか必ず戻ってくる」と受けとめられる可能性はあるものの、 ※おバカさんは納得する。「時間の価値」を考慮すると100%戻ってくるのではなく、経過年数相当分を割り引かれたお金が戻ってくるわけです。したがって、一時払い保険料と死亡保険金の額面が同じであることをもって「損をしない」と評価するのは違うだろうと考えます。 ※当たり前。さらに、この保険の中途解約時の払戻金は一時払い保険料の80%となっています。 ※ヒドイ話・・です。今回の試算例では、いつ解約しても140万円以上のマイナスです。もちろん、解約するまでに140万円超の入院給付金を受けとっている場合はマイナスにはなりません。それでも現時点で700万円支払える人が、解約するまでに140万円超の給付金を受け取る可能性を熟慮(?)することもなさそうに思えます。 ※当たり前。今回改めて考えさせられたのは、複数の機能がセットになっている保険に関しては、代理店担当者であっても商品価値の評価が難しくなるということです。消費者の判断を助けるには、例えば代理店手数料が明らかになるといいと思います。 ※当然のことですが、代理店は そうは したくないでしょう。 手数料の高い保険を推奨して いることがバレてしまいます。仮に一時払い保険料700万円の5%であれば、消費者も「35万円の手数料を払う価値があるのか?」と自問することができるからです。 ※そのように自問されたら、 代理店は困ってしまいます。 だから手数料は秘密にしたい。一般論を言うと、多機能商品ほどコストパフォーマンスの検証が難しくなるため、買い手には不利な商品になりやすいと考えられます。 ※当然です。消費者としては、複数の機能が合体した保険は基本的に手を出さない方が無難だろうと思います。 ※当然ですが、 仮に終身保険単体だとしても、 手を出さない方がいい・・です。 (当たり前) 《 理由 》 ・塩漬けで融通がきかなくなる ・低金利を固定する ・四角形の死亡保障は不経済 ・老後、死亡保障は不要 老後は死亡保障は不要だし、 貯蓄や資産形成としては まったく魅力のない商品だし、 終身保険なんて 契約しない方がいい・・です。 (当たり前) 終身保険は・・ そ・ん・し・な・い そんしない・・。 そんなわけない! だまされるな!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/17

-

マイホーム 駆込み契約がすごかったようです

去年の9月より74%増!?・・ひょっとすると、おバカさんがいっぱい?・・かもしれません。あわてて駆け込み契約するよりも、もっと他にすることがあった?・・かもしれません。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(日本経済新聞電子版) ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)戸建て住宅、増税前の駆け込み顕著 大手各社の9月受注大幅増2013/10/10 22:28戸建て大手4社の9月の受注金額(速報値)が10日までに出そろった。注文住宅で積水ハウスが前年同月比74%、住友林業が同65%増加。来年4月の消費税率の引き上げ前の駆け込み需要で、大和ハウス工業とミサワホームも同2~3割台の伸びになった。ただ今月に入って住宅展示場への来場者が減り、早くも「反動減」の兆しが見える。9月末までに建築契約を結べば、引き渡しが来年4月以降でも現行の5%の税率を適用する政府の特例措置の効果が顕著に表れた。都内に住む60代の男性は「9月30日の仕事帰りに 住宅会社に駆け込んだ」という。 ※おバカさんです。 とんでもないおバカさん。 (失礼!) 増税前のテレビ購入? 的な感覚のようです。 このおバカさんは、 一瞬で500~1,000万円も 損をしています。 生涯でその損に気づかずに 満足さえするおバカさんに・・。 マイホームは衝動買いしては もちろんいけない。 建築業者選びは 徹底的な比較検討が必要です。大手各社の受注額は4月ころからほぼ前年同月比2ケタ増が続き、特例措置の期限が迫った夏以降、一段と伸び率が高まった。ある住宅会社の設計士は「工事が集中し、一部で 引き渡し時期に間に合わない 案件も出てきている」と明かす。 ※そのようです。岩手でも 「年内着工は無理で、 受注しても来年の 工事になります。」 ・・というところもありました。駆け込みの反動も出始めた。東京・豊洲(江東区)の住宅展示場で今月5~6日の週末来場者数が9月の休日平均に比べ2割以上減り、時間を持て余す営業担当者も。 ※でしょうね。 だからといって、 展示場でマンガなんか 読んでちゃだけだぞ。 客がその姿を見て、 そのメーカーは対象外にした ・・なんてことが 現実にありました。前回の消費増税時は97年度の住宅着工件数が96年度より2割近く減った。長谷工コーポレーションの大栗育夫社長は「不動産会社が 自ら駆け込みをあおり、 反動減に苦しんだ」と振り返る。ただ今回は「前回のような大きな反動はない」(大和ハウスの大野直竹社長)との見方が多い。2020年の東京五輪開催が決まるなど景気回復が続くとみられ、積水ハウスの和田勇会長は「10月から反動減が出るが、 年末には収束する」とみる。それでも同社は、大型蓄電池や制震装置を備える環境配慮型住宅を今月投入するなど、反動減を軽くするための購入意欲喚起策に余念がない。消費増税に伴い住宅ローン減税の控除額が拡充されることも、反動減の緩和に一定の効果がありそうだ。 ※そう・・ですか?来年4月以降の引き渡しの場合、10年で最大400万円が税額控除される。 ※住宅ローンを4,000万円も 借りた場合の話です。 平均的な日本人家計では、 こんなに借りません。 「控除対象借入限度額」 を大きくしただけで、 実際に恩恵を受ける人は ごく少数です。 (だから財務省がOKした?) そうではなく、「控除率」を 「1%から1.5%にする」 ・・とかであれば、 多くの人が恩恵を受けられます。 (財務省はOKしないでしょう) 「住宅ローン減税の控除額拡充」 は、反動減の緩和に 効果は期待できません。前回の「6年で180万円」に比べ、手厚い需要下支え策が用意されている。 ※「手厚い需要下支え策」 ・・な わけがない。 大部分の人が対象外。 「すごいものを用意してあげたよ」 ・・と言っているだけの、 絵に描いた餅。 ※大手メーカー。 この記事に登場している業者は すべて大手メーカーです。 建築業者としては、 極端に価格が高い・・です。 (当たり前) 営業マンなど直接建築に 係わらない人が大勢いるので、 すごく人件費がかかる。 テレビや新聞などで頻繁に 宣伝広告をしているので、 その経費がすごくかかる。 本格的な大型展示場を常に 運営しているので、 その経費がすごくかかる。 マイホームの建築価格は、 同じ性能・設備・仕上げなら、 ほぼ『経費』の差で決まります。 その経費の差がバカにならない。 30万円とか50万円とかとは 一けた二けた違います。 ひとつの建物の価格差は、 500万円とか、 ひどいケースでは 1,000万円とか2,000万円とか の価格差がつきます。 当事務所がお手伝いした 実際の事例での 実際の金額です。 ライフプランニングに 大きく影響します。 経費が大きくかかる業者で 建ててはいけない。 (当たり前) 増税前か後か? で懸念する金額とは まったく次元が違うレベルで、 すごく得をしたり、 反対に大損したりします。 3,000万円の建物で・・ 3%の増税で増える負担は 90万円です。 これも少なくない金額では ありますが、 業者選びで損をする金額は、 500万円とか1,000万円です。 何を優先して行動するか? ちゃんと考えたい。 建築業者は、きちんと、しっかり、 比較検討することが必要です。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/17

-

お金は色分け ・・してはいけない(当たり前)

お金は融通が利くからお金。営業トークにだまされないように。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(日本経済新聞電子版) ※は、生活設計FPのコメント。 (1級FP技能士 武田つとむ)保険で資産運用促す論法 「お金の色分け」に疑問保険コンサルタント 後田亨2013/10/16 7:00「いまどき、『資産形成のために』 と自信を持って 推奨できる保険はないのでは?」。 ※はい、当たり前です。先日お会いした保険会社の方にこう尋ねてみたところ、「そんなことはない」と否定されました。 ※はい、これも当たり前です。 保険を売って食べているんだから。「お客様にお金の使い道を 『短期』『中期』『長期』の 3つに分けて考えてもらえば、 長期では保険が選択肢になる。 お客様にもそう説明し、 外貨建て保険なども販売している」という説明でした。 ※保険屋だから当たり前です。それから数週間後。手に取った別の保険会社のパンフレットにも、資産運用について書かれたページに「まず、お金の色分け をしていくことが大切です」とありました。紹介されている色分けの方法は次の3つです。(1)日常ですぐ使うお金 ⇒ 普通預金などに(2)近い将来のためにためるお金 ⇒ 定期預金などに(3)当面使う予定のないお金 ⇒ 資産運用へ ※保険や金融商品を売る人たちの おなじみの営業トーク・・です。低金利下では預貯金だけで資産を増やすことは難しいため、 ※「資産を増やす」 ための方法を説明して、 最適な商品を売りつけます。 その後・・資産が増えるかどうかは、 だれにも分かりません。 確実なことは、売った側に 安定的に手数料が入ることです。ある程度リスクを取った運用をすることも一つの選択肢ではある。ただし近い将来に使うことが決まっているお金や子供の教育費などに関しては、リスクを取った運用は避けた方がいい。だから当面使う予定のない余裕資金を、リスクを取った運用に充てることがお薦め--という論法です。 ※お金を色分けしてはいけない。 目的別貯蓄をしてはいけない。 お金は融通できるから「お金」。 「運用に充てる」お金は、 増えたり減ったり・・ではなく、 減ったり減ったり・・を繰り返し、 塩漬け状態になるのが せきのやま・・です。なるほど、そんな考え方もあるのかと感じました。 ※「なるほど」とは私は思いません。 「こいつら いつもの 営業トークをやってるな・・。」 とは感じますが。ただ、当面使う予定がないお金だからといって「保険商品で運用するのがお薦め」と言われると疑問です。 ※当たり前。 保険で貯蓄はあり得ない。保険には透明性と流動性に欠けるという、運用に不向きな問題があるからです。透明性については、手数料など契約に必要なコストがごく一部の商品を除いて開示されておらず、買い手が参考にできない点が挙げられます。 ※同様に運用商品である 投資信託の視界が100メートルなら、 貯蓄性保険のそれは3メートル ・・程度のレベル。運用の専門家の中には、この一点を理由に「最初から検討の対象としなくて構わない」とする人もいます。 ※当たり前。一理あると思います。 ※百理、千理、・・ある。7月24日付「保険は資産運用に向かない コストで見極める損得」でも指摘した視点です。流動性の問題点は、中途解約すると元本割れしてしまう期間が長いことです。開示されていないコストが高いからでしょう。 ※終身保険などは特にヒドイ。 老後になる前の 現役中は常に元本割れ。 「なんでこんなもの契約したの?」 ・・と言っても後の祭り。 ワッショイ、ワッショイ。 大金の塩漬け状態・・です。 これからマイホーム取得を しようとする人が、 終身保険を大切に継続するのは、 おバカさんな行為です。 (当たり前) 『貯蓄利息<借金利息!』 終身保険で得られる収益より、 住宅ローンで負担する利息 の方が、圧倒的に大きい・・です。提案書や保険証券で確認すると、契約から2年後までに解約する場合、払い込んだ保険料に対する払戻額の割合が3年後以降に比べてかなり見劣りします。販売手数料などに回る部分が大きいからだと推察できます。つまり大幅なマイナスから運用がスタートするわけで、決定的な問題点です。 ※「保険」と名が付くものは、 すべてそうです。「余裕資金ならば、運用開始時に 大きな損が出ても構わない」「長期運用が前提の場合、 手数料は高くていい」という道理は成り立ちません。 ※当たり前。もちろん損失の許容範囲は、収入や貯蓄額、個人の性格などによって人それぞれだと思います。 ※そもそも・・生活設計で、 「損失の許容範囲」 などというものを、 無理やり考える必要はない。それにしても、許容範囲が大きな人ほど「積極的に損をしていい」ということにはなりません。したがって、個人が資産運用をするうえで注力すべきなのは、マイナス要因が明らかな商品の利用はあらかじめ避けることです。 ※当たり前。すると、やはり運用目的での保険活用は選択肢に入らないと思うのです。 ※当たり前。長期・余裕資金という言葉を使ってお金の色分けを勧めれば、お金に関する感覚が甘くなりがち--。ひょっとしたら保険に限らず、金融機関やその関係者はこうした法則を知っているのかもしれません。 ※営業トークとして・・ 成功体験があったから、 よく使っているんだと思います。会社員の方の場合、給料とボーナス、その他の臨時収入からお金を払うとき、額は同じでも感じる「痛み」が違うような感覚がないでしょうか? 私は仕事で得た報酬と確定申告で払い戻されたお金とでは、後者の方で大きな買い物をしたくなります。それぞれのお金に違いはないはずなのに、です。「お金に都合よく色を付けて、 いいことがあるだろうか」。こうした問いかけは、いつも忘れずにいたいものです。 ※我が家のお金は色分けせず、 総額で把握する習慣を持ちたい。 ライフプランニングで言う キャッシュフローとは、 そういうことです。 結婚をして、 子どもができて、 マイホーム取得をして、 住宅ローン返済をしながら、 教育費を負担しながら・・ 我が家のお金総額が 毎年の貯蓄によって、 定年退職時に向けて 着実に増えていく。 理想的なキャッシュフローです。 ライフプランニングです。 地に足をつけて、 しっかり歩いていきましょう。 業者にだまされないよーに。 資産形成に・・ ほ・け・ん・な・し ほけんなし・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/16

-

メールでの相談を希望しています? ん~

メールでの相談?当事務所は顧問会員制です。自分の頭で考える・・生活設計。昨日の・・「初めての方からメールが・・。」先程の記事で4ヶ月待ちと見ました!待ちでも構わないので、待ちたいのですが、どうすれば良いですか?大変、お忙しいと思いますので、手が空いた時に連絡いただければと思います!お体に気をつけてください!※うぅ~~ん、身体を気遣って いただいているようですが、 文章の意味や、 メールの意図がイマイチ、 よく分かりません。 メール顧問会員を希望している? ・・ということですか? ・・であれば、案内通り 現在は新規受付けは行なっていません。 行列が短くなってきたら、 新たに新規受付けをする予定です。 その際は、日々の記事で告知します。 また・・「手が空いた時に連絡」 しようと後回しにすると、 そのまま忘れてしまうので、 すぐ連絡しました。 よろしくお願いします。また、メールをいただきました。ご返信ありがとうございます!分かりにくいメールですいません...メールでの相談を希望しています。また、募集時に確認してみます!う~~ん、やっぱり変。パソコンではなく、スマホや携帯で記事を読んでいる・・のかと思われます。当事務所では顧問会員制度を取っていますが、そのことを知らない様子・・です。パソコンであれば、トップ画面で「顧問会員」の説明を見ることができます。メールに資料を添付してやり取りすることになるので、パソコンが無い人は、申しわけありませんがお断りしています。ご了承ください。それから今日・・午前、関西の方から会員希望の電話が入りました。(お断りしているんですが・・)佐々木FPが受けました。「そちらへ行って面談しますので・・」とか色々長時間に渡って生命保険や医療保険などなど話しておられたようですが、「申しわけありませんが・・」・・と、お断わりしたようです。OK ・・です。本当に申し訳ありませんが、お受けすることはできません。行列がある程度短くなるまでは・・。(現在、資料作成は4ヶ月待ち)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション 資料作成作業。本日より着手!しましたが、すぐ、「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断 資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 回答待ち。 (5/23着)12 Sさん(30代):現診 今日の作業。(5/31着)13 Sさん(30代):シミュ 今日の作業。(6/4着)14 Kさん(30代):現診 今日の作業。(6/8着)15 Oさん(30代):現状診断 6/12 依頼着。16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/16

-

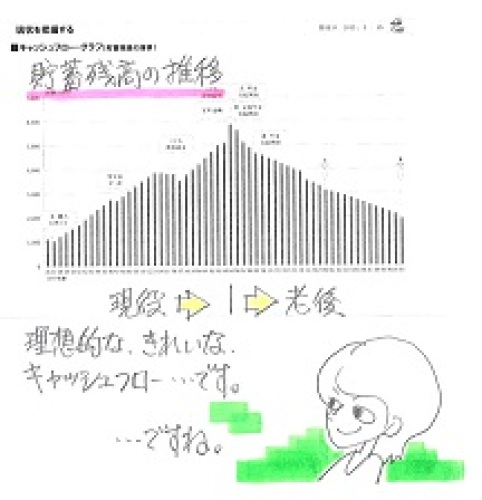

言いなりで 目的別に貯蓄をにしてはいけない

業者が言う「目的別貯蓄」は、やってはいけない。生活設計がメチャクチャになります。お金を固定化します。塩漬け状態になります。融通がきかなくなります。生活設計上・・大きな損失になります。お金は融通するためにあります。だまされないよーに。自分の頭で考える・・生活設計。来週金曜日(10/25)に、生活設計セミナーの講演があります。そろそろ・・その原稿を準備しなければなりません。これまでのテキスト資料は、おととしのメール顧問会員のキャッシュフロー表などを使っていましたが・・さすがに今回は、新たな資料でテキストを作ろうと思います。先月・・現状診断を終えたメール顧問会員のKさん(30代) のキャッシュフロー表他を使わせてもらいます。フルタイムの夫婦共稼ぎ。赤ちゃんとの3人家族。・・です。さあ!死亡保障必要額はいくら?保険屋の言いなりになっているおバカさんなら・・何の根拠もなく、夫:3,000万円!妻:1,000万円!のような死亡保障額に、各種特約をてんこ盛りで加入しています。きちんと計算すれば・・フルタイムの共稼ぎなら、1 夫婦とも生命保険不要!2 妻のみが若干必要!・・の どちらかです。もちろん、1の方が圧倒的に多い。夫婦それぞれが自立できる働き方をしているから、当たり前のことです。では、なぜ・・2のケースが時々発生するか?単純です。遺族基礎年金の制度の問題です。夫が死んでも、遺された妻子には遺族基礎年金が支給されますが、妻が死んだ時は、遺された父子には遺族基礎年金は支給されません。・・でしたが、来年4月以降は・・妻が死んだ時に、遺された父子にも遺族基礎年金は支給されます。なので、夫婦ともに生命保険不要!というケースがさらに増えます。K家でも、夫は不要!妻だけ若干必要!(妻は現在約1,500万円要、 10年後ゼロ)・・という結果でしたが、来年4月以降は不要になります。遺族基礎年金は具体的にいくらもらえるのか?子どもの人数によります。K家のように赤ちゃん1人なら、101.28万円/年・・です。いつまでもらえるか?高校卒業までです。(3月末までが「子ども」)なので・・K家では、101.28万円×18年=1,823.04円約1,820万円ももらえます。妻の必要保障額は約1,500万円でしたから、遺族基礎年金で1,820万円ももらえるのならお釣りがきます。つまり・・妻も生命保険は不要!ということになります。夫は元々不要でしたから、これで・・夫婦ともに生命保険は不要!ということになります。赤ちゃんがいても生命保険は不要、当たり前のこと・・なんです。フルタイムの共稼ぎなら、夫婦ともに生命保険は不要!なケースが圧倒的に多い、・・ということを知っておきましょう。保険屋にだまされないよーに。K家では、生命保険は・・ジブラルタの終身保険など数本に加入しています。 ※終身保険に 加入してはいけない! ・お金を塩漬け ・低利率を固定 してしまい、 いいことは何もない。夫婦の保険をこのまま継続すると最終的に、1,370万円も払います。現状診断ですべてが分かっても、どういうわけか?生命保険はやめられない・・そうです。おバカさんです。(失礼!)Kさんは、マイホーム取得も希望しています。自己資金で賄えない部分は住宅ローンを借ります。(当たり前)住宅ローンを借りれば、利息を負担します。(当たり前)その目安は・・ザックリと、融資額の4割・・と見ましょう。2,000万円かりれば、利息負担は800万円です。(もったいない・・)生活設計の観点からは、以下のように考えることができます。K家が保険でたれ流す1,370万円を住宅取得の自己資金に充当すれば・・(借入額がその分減れば・・)1,370万円×0.4=548万円・・の利息負担を節約できます。逆に生命保険をそのまま継続すれば、あるいは保険屋の言いなりになって払い済み保険にすれば、ローンの利息負担軽減はできません。(当たり前)K家では払い済み保険にするそうです。おバカさんです。(失礼!) ※生活設計の観点からは、 「払済保険」という選択は無い! ・お金を塩漬け ・低利率を固定 お金は融通するためにあります。 色々な業者の言いなりでは・・ 「目的別に賢く貯めましょう。」 ・・などと、お金の大部分を 塩漬けにしてしまいます。 ライフプランニングも何も あったもんじゃない ・・ということになります。 だまされないよーに。セミナーのテキスト、今週中の完成を目指して、がんばって作っていきます。20ページ以上になりそうです。セミナー参加者には、しっかり目を覚ましてもらいましょう。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/15

-

4か月待ちでも構わないので待ちたいのですが

行列がなかなか短くならないので新規会員を止めていますが、いまだに4か月待ち・・です。新規メール顧問会員を受付けるのは、まだまだ先になります。もうしわけありません。自分の頭で考える・・生活設計。初めての方からメールが・・。先程の記事で4ヶ月待ちと見ました!待ちでも構わないので、待ちたいのですが、どうすれば良いですか?大変、お忙しいと思いますので、手が空いた時に連絡いただければと思います!お体に気をつけてください!※うぅ~~ん、身体を気遣って いただいているようですが、 文章の意味や、 メールの意図がイマイチ、 よく分かりません。 メール顧問会員を希望している? ・・ということですか? ・・であれば、案内通り 現在は新規受付けは行なっていません。 行列が短くなってきたら、 新たに新規受付けをする予定です。 その際は、日々の記事で告知します。 また・・「手が空いた時に連絡」 しようと後回しにすると、 そのまま忘れてしまうので、 すぐ連絡しました。 よろしくお願いします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)シミュレーション 資料作成作業。 今日いっぱい作業をした後、 「再々ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Sさん(30代):現状診断 回答待ち。(12/17ヒア)2 Fさん(30代):シミュレ 回答待ち。(1/29着)3 Aさん(30代):現診 回答待ち。(4/1着)4 Sさん(40代):現診 回答待ち。(6/22着)5 Nさん(30代):現診 回答待ち。(4/12着)6 Eさん(30代):現診 回答待ち。(6/19着)7 Mさん(40代):現診 回答待ち。(5/2着)8 I さん(60代):現診 回答待ち。 (5/3着)9 Oさん(40代):現診 回答待ち。(5/10着)10 Sさん(40代):現診 回答待ち。(5/16着)11 Tさん(30代):現診 作業途中。 (5/23着)12 Sさん(30代):現診 今日の作業。(5/31着)13 Sさん(30代):シミュレーション 6/4 依頼着。14 Kさん(30代):現状診断 6/8 依頼着。15 Oさん(30代):現状診断 6/12 依頼着。16 Tさん(30代):現状診断 6/24 依頼着。17 Yさん(40代):現状診断 6/27 依頼着。18 Sさん(30代):現状診断 7/3 依頼着。19 Kさん(30代):現状診断 7/5 依頼着。20 I さん(30代):シミュレーション7/9依頼着。21 Mさん(40代):現状診断 7/18 依頼着。22 Kさん(20代):現状診断 7/18 依頼着。23 Eさん(30代):現状診断 7/26 依頼着。 24 Mさん(30代):現状診断 8/1 依頼着。25 Mさん(30代):現状診断 8/4 依頼着。26 Kさん(30代):現状診断 8/5 依頼着。27 Nさん(40代):シミュレーション 8/7依頼着。28 Hさん(30代):現状診断 8/15 依頼着。29 Kさん(40代):シミュレーション8/27依頼着。30 I さん(30代):現状診断 8/28 依頼着。31 Kさん(40代):現状診断 9/4 依頼着。32 Kさん(40代):現状診断 9/7 依頼着。33 Mさん(40代):シミュレーション9/9依頼着。34 Mさん(30代):シミュレーション9/14依頼着。35 Kさん(30代):シミュレーション10/12依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/15

-

頂いたお酒 箱と中身が全然ちがいました

箱は「松竹梅」、中身は・・自分の頭で考える・・生活設計。 〇メール顧問会員のYさん(50代) (相談:ライフプランニング)10/8(火)にシミュレーション資料が完成し、メール添付で送っていました。 昨日の記事で、以下のように書きました。・・って、この記事を書いている最中に、宅配便が届きました。たて長の包装です♪外観からモノは明らか♪・・です。日本酒♪・・です。テレビでもよく宣伝している有名な日本酒です。ありがとうございましたあ!ごちそうさまです。助かります。ところが、帰宅してこの写真の通りの「松竹梅」の箱を開けてみると・・あれ・・ ?中身はまったく別のお酒でした。メールをいただきました。エフピー・ステーション 武田様いつもいつもお世話になっております。感謝の気持をお伝えするだけでは申し訳無くこれからの季節、美味しく召し上がっていただけたらと思います。 ※ありがとうございました。 高級な地酒を! おいしくいただいています。ところで、ブログを拝見しましたが画像はテレビで宣伝している有名な「松竹梅」となっておりました。 ※届いた際の「箱」は、上の 写真の通りの「松竹梅」でした。 昨日のブログ記事は、 その箱を見ながら書きました。私がネットで注文したお酒はもっと美味しい「神亀」です。 ※その通りでした! 自宅に帰って開けてみたら・・ 「あれ?どういうこと?」 中身は全然ちがいます。 「ひこ孫」という地酒でした。お手数をお掛けして恐縮ですが、画像を添付しますのでご確認いただけますでしょうか。 ※はい、自宅にはPCは無く、 I pad でこのお酒のことを 調べました。 高級なお酒・・であることが 理解できました。 ※昨日・・自宅で、 ブログ記事にこのことを 加筆しようとしましたが、 I pad の調子が悪く・・ 不可能、あきらめました。もし、画像の「神亀」と違っていたら交換してもらいます。 ※箱と中身が同じならよかった ですが・・ ま、中身は 間違いありませんでした。「神亀」を召し上がっていただきたいので!! ※おいしくいただいています。よろしくお願いいたします。 ※ごちそうさまでした!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Kさん(40代):現状診断 回答待ち。(10/5着)2 Sさん(30代):現状診断 回答待ち。(12/17ヒア)3 Fさん(30代):シミュレ 回答待ち。(1/29着)4 Aさん(30代):現診 回答待ち。(4/1着)5 Sさん(40代):現診 回答待ち。(6/22着)6 Nさん(30代):現診 回答待ち。(4/12着)7 Eさん(30代):現診 回答待ち。(6/19着)8 Mさん(40代):現診 回答待ち。(5/2着)9 I さん(60代):現診 回答待ち。 (5/3着)10 Oさん(40代):現診 回答待ち。(5/10着)11 Sさん(40代):現診 回答待ち。(5/16着)12 Tさん(30代):現診 作業途中。 (5/23着)13 Sさん(30代):現診 今日の作業。(5/31着)14 Sさん(30代):シミュレーション 6/4 依頼着。15 Kさん(30代):現状診断 6/8 依頼着。16 Oさん(30代):現状診断 6/12 依頼着。17 Tさん(30代):現状診断 6/24 依頼着。18 Yさん(40代):現状診断 6/27 依頼着。19 Sさん(30代):現状診断 7/3 依頼着。20 Kさん(30代):現状診断 7/5 依頼着。21 I さん(30代):シミュレーション7/9依頼着。22 Mさん(40代):現状診断 7/18 依頼着。23 Kさん(20代):現状診断 7/18 依頼着。24 Eさん(30代):現状診断 7/26 依頼着。 25 Mさん(30代):現状診断 8/1 依頼着。26 Mさん(30代):現状診断 8/4 依頼着。27 Kさん(30代):現状診断 8/5 依頼着。28 Nさん(40代):シミュレーション 8/7依頼着。29 Hさん(30代):現状診断 8/15 依頼着。30 Kさん(40代):シミュレーション8/27依頼着。31 I さん(30代):現状診断 8/28 依頼着。32 Kさん(40代):現状診断 9/4 依頼着。33 Kさん(40代):現状診断 9/7 依頼着。34 Mさん(40代):シミュレーション9/9依頼着。35 Mさん(30代):シミュレーション9/14依頼着。36 Kさん(30代):シミュレーション10/12依頼着。 ※ヒアリングシートと提出書類の両方 が届いた時点で行列に並びます。 行列が、なかなか・・短くなりません。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp行列が長くなり過ぎているので、当分の間メール顧問会員の受付けは停止しています。 (一般の顧問会員は、常時受付けています)

2013/10/13

-

マイホーム用地 建築条件付きよりも古家付き