2013年03月の記事

全58件 (58件中 1-50件目)

-

医療保険やガン保険のバカバカしさを認識しよう

一生で払う保険料を確認してみたことはあるか?何十回でも入院したり、治療したりできる金額を捨てることを認識しよう。どうやって?簡単だ。 算数だ。「月保険料×12ヶ月×加入年数」小学生でもできる算数・・だ。総額を知って驚き、「なんておバカさんなんだ!」と半分目を覚ます!・・ところから、ライフプランニングは始まる。自分の頭で考えたい・・生活設計。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)3/14(木)に現状診断が終了し、メール添付で送りました。 T家の概要 家族 : 40代の夫、40代の妻、 10代の子2人の・・4人家族。 職業 : 夫:会社員、 妻:会社員 住居 : 一戸建てマイホーム (住宅ローンあり) 貯蓄 : 725万円 生命保険料 : 45万円/年 夫 ・ソニー:特約付終身保険 ・ソニー:医療保険 ・県民共済:特約付総合保障型 ・COOP:個人賠償責任保険 妻 ・県民共済:特約付総合保障型 ・COOP:拠出型企業年金 子1 ・大学生協:生命保険 子2 ・ソニー:学資 ・COOP:ジュニア すべて継続すれば・・ 払込総額 922万円! 内・・終身保険:350万円、 企業年金:190万円 学資保険:100万円なので、 差引き・・ 失うお金は282万円! この282万円が手元にあれば、 病気になったり、 ガンになったりしても、 安心できる。 保険屋へのプレゼントは しない方がいい。(当たり前) 《診断の結果》 キャッシュフローは問題なし。 きれいなもので、老後は 貯蓄が高止まりして推移し、 お金が減りません。 (もっとゆとりのある生活を 計画してもOKです) 全体的には・・ 住宅ローンを返済しながら、 多額の貯蓄をしていたり、 生命保険に多額のお金を 払っている状況は、 非常に不経済・・です。 ローン利息でお金たれ流し、 生命保険料でおかねたれ流し、 不経済・・です。 生命保険については、 妻は、生命保険は不要。 10代の子供がいても不要。 現在も将来も、まったく不要。 夫は、現時点で1,380万円要。 以後必要額は急激に減っていき、 10年後時点では、 マイナス4,172万円。 3年後あたりで、 保障は不要になる・・ということ。 三角形の保険(収入保障保険) で1,380万円を確保したい。 数社比較して加入したい。 その後に、現在の保険は すべて解約! 保険料年45万円が、 年5~6万円になり、 3年後あたりでスパッと解約! 以後は生命保険料という支出は、 いっさいしなくてよいことになります。 メデタシ、メデタシ。T家でも医療について・・手厚い?保障を確保しています。(お金・・もったいない)医療保険やガン保険に限らず、保険すべてに共通のことですが、「保険加入=一定期間の保障を買うこと」・・です。月払いの保険料を払うことで1か月間の保障を買います。(保険屋はその保険料から 自分の取り分を確保します)で、その1ヶ月が過ぎれば、払ったお金は無くなります。それでまた、次の1か月の保険料を払います。(また、保険屋はその保険料から 自分の取り分を確保します)で・・また、その1ヶ月が過ぎれば、払ったお金は無くなります。これを延々と繰り返すのが、「保険に加入する」ということです。終身保険なら・・死ぬまで払っては失い、払っては失い、・・を繰り返します。「生涯・・手厚い保障」を受けるために、数十年で大金を失います。(おバカさんです)「生涯・・手厚い保障」を受けるのは、私たち消費者ではなく、保険屋だ・・ということを、きちんと認識しましょう。保険屋が一生懸命、医療保険をそれも終身の医療保険を奨めるわけが分かった・・でしょ?がん保険でも同じこと・・です。で・・、T家の医療保障はどうなっている?家族全員が何らかの医療保険に加入していますが、ここでは夫婦の分だけピックアップしてみましょう。夫 ソニー:医療保険 入院5,000円など 保険料:年34,295円 保険料総額:約127万円 県民共済:入院5,000円など 保険料:年50,400円 保険料総額:約92万円妻 県民共済:入院5,000円など 保険料:年50,400円 保険料総額:約109万円結局・・夫婦の医療保障に関する払込保険料総額は、328万円! ・・にもなります。1回あたりの保険料が安くても、払っては消え、払っては消え、を繰り返した結果、328万円の大金を失います。(保険屋に上手に 抜き取られている)このお金があったら、何十回でも入院できてしまいます。『保険加入=お金を失うこと!』・・です。できるだけ、保険には入らない方が、生活設計はやりやすくなります。保険は、お金を失ってもなお、それ以外に方法が無いことに限り、加入を検討しましょう。自動車保険、火災保険、大黒柱の死亡保障、ほぼ・・これだけです。医療やガンの保障は、「保険でなければ対応できない」ものではありません。保険屋に、その仲間たちに、マスコミに、だまされないよーに。T家が現在加入中の保険で必要なものは、一つもありません。すべて解約! ・・すれば、キャッシュフローはさらに、すばらしいものになります。余裕の人生に・・。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員受付け:4/1から再開』4月1日付け以降のメール申込を先着順に受け付けます。希望者は「顧問会員って何?」等を必ず熟読して、内容を把握した上で申し込んでください。特に「会員と当事務所の関係」については、きちんと理解してください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/31

-

マイホーム取得の予算計画 狭い範囲で考えるな

マイホーム取得を考えている共稼ぎ夫婦へ・・。生活設計して、マイホーム取得。日経新聞 電子版・・にて、気になる記事を発見。※私のコメントを添えて紹介します。共働き夫婦、住宅取得で優先すべき予算計画 ファイナンシャルプランナー・花輪陽子2013/3/28 7:00マイホーム取得で失敗しないためには事前の予算計画が肝要です。マイホーム購入を検討している夫婦は物件を下見に行く前に予算を立てるようにしましょう。背伸びをして高い物件を選び、その後の生活が苦しくなることを避けるためです。 マイホーム購入資金として当初に用意したい金額は物件価格の3割程度あると安心です。 ※教科書通りの模範解答・・。住宅ローンを組む場合も、自己資金が2割以上あると金利の割引がある金融機関も多いからです。家計のバランスシートを考える上でも、自己資金を入れるほうが家計の財務状況はより健全になります。例えば、全額ローンで不動産を取得する場合は、資産(不動産を市場で売却できる価格)よりも住宅ローンの残債が多くなり債務超過状態になることもあります。 ※そういうこと。 お金が無い人は、住宅取得 を考える前に、することがある。自己資金が十分にない状態で住宅ローンを組んでしまったという人は、前倒しで繰り上げ返済を進めると効果的です。 ※そんなこと、できるわけない。 変なアドバイス・・です。 自己資金なしで、 全額ローンを組んだ人が、 ローン返済しながら 貯蓄ができるわけがない。 貯蓄できない人は、 繰上返済するお金が無い。 全額ローンを組んだ人は、 繰上返済はできません。また、購入の際には物件価格だけではなく、諸費用(税金、ローン関係費用、 各種手数料、引越関係費用等)がかかります。諸費用として新築の場合は0.5割程度、中古の場合は1割程度を考えておきましょう。 ※マイホーム取得の際の 諸費用の額は、 住宅ローンの融資額によって、 大きく変わってきます。 なので、ザックリ概算する場合は、 『融資額の10%』という見方で、 当たらずも遠からず・・です。 たとえば・・ 土地1千万円、建物2千万円、 総額3千万円で、 住宅ローンが2,500万円なら、 諸費用は・・ザックリと、 250万円 ・・といった感じです。 以上の理由からマイホーム購入資金として物件価格の3割程度あると安心なのです。 ※教科書通りの模範解答・・。 自己資金はいくらでも 多い方がいい。 利息負担はバカバカしい。2人の貯金では足りないという場合は親から贈与を受けることも考えられます。個人から贈与を受ける場合、贈与税がかかる場合があるために注意をしましょう。1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。また、2012(平成24)年1月1日から14(平成26)年12月31日までの間に、直系尊属(父母や祖父母)から住宅取得等資金の贈与を受けた場合、一定の要件を満たすと次の金額が非課税になります。13(平成25)年は省エネ等住宅の場合1200万円(省エネ等住宅以外の 住宅の場合700万円)まで、14(平成26)年は省エネ等住宅の場合1000万円(省エネ等住宅以外の 住宅の場合500万円)までになります。住宅ローンを組む金額としては、毎月の住宅ローン返済額が手取り月収の20~25%を目安にして、 ※多すぎる。 目安は20%以内にしたい。管理費や修繕積立金(都心で70平方メートル程度の 物件の場合、2万円台前半程度)を含めても手取り月収の30%以内に留めるようにしましょう。 ※30%・・? とんでもない! 管理費や修繕積立金? ・・ということは、 マンションを想定している? マンションは買ってはいけない。 マンションで暮らしたいなら 買わずに借りよう。 所有していれば、将来に渡り どんどん負担が大きくなる。この連載の第3回で住宅ローン借入返済額のシミュレーションをご紹介しましたが、金利を2%程度で見積もり、 ※このへんはOK。ボーナス返済はなしで退職までに完済できるプランで考えておくと安心です。 ※変動金利での低金利が そのまま続くと思っては いけない。加えて、第9回でご紹介したキャッシュフロー・シミュレーションもして、住宅購入後の資金繰りを予測しておくと心強いです。共働き夫婦の場合、妻の収入をどこまで組み込んで考えるのか悩むかもしれません。子どもが小さい頃は産休・育休、時短勤務などで収入は減りますし、仕事を続けることができなくなる場合もあるからです。女性の仕事と子育ての環境は変わりやすいですから、妻の収入は半分程度をカウントしておくと安心です。 ※妻の収入は無いもの・・として、 夫の収入のみで計画できれば 理想的です。消費増税などの影響で住宅取得を前倒ししたいと思っている夫婦も多いかもしれません。たしかに、建物の購入代金(建築請負代金)や住宅ローン事務手数料などには消費税がかかってきます。しかし、土地の購入代金、住宅ローンの返済利息・保証料、火災保険料・生命保険料などには消費税がかかりません。例えば、取得時の建築価格が2000万円、土地価格が2000万円なら、消費税が5%の時は税込みで4100万円、8%なら4160万円、10%なら4200万円ということになります。100万円の差を大きいと思うかどうかは個々人で違ってきます。 ※はい・・。 よく見かけるおバカさんは、 医療保険やガン保険で この数倍のお金(2~3百万円) を払って、 「安心だ、生涯・・安心だ。」 と言っています。 そんなおバカさんに限って・・ 「税金を100万円も余分に 払うなんてもったいないから、 増税前に建てた方がいいに 決まっているわ。 それが賢い消費者の選択よ。」 なんて、のたまいます。 ガン保険などで300万円も たれ流しながら・・。 おバカさん・・です。 だれが「賢い消費者」じゃ。しかし、夫婦でしっかり予算を立ててお金の準備をすることのほうがずっと大切です。マイホーム購入は人生で一番大きなお買い物になるのですから、失敗のないようにしっかり夫婦で話し合い準備をしましょう。 ※夫婦でしっかり話し合うのは 大賛成ですが・・ ここでコメントされているような、 狭い範囲で考えてはいけない。 マイホーム取得を考える時は、 マイホーム関連だけでなく、 家計全体を見渡しましょう。 それも時系列で。 生活設計しましょう・・ということ。 生涯最大の買い物をします。 家計をきちんと整理整頓 してからスタートしたい。 そのスタートでは・・特に、 生命保険の清算は欠かせません。 放置したままでは、生涯に 数百~1千数百万円のお金を たれ流します。 生命保険でお金をたれ流し、 住宅ローン利息でお金をたれ流し、 ほかにも色々不経済なことを 繰り返しているおバカさん、 けっこう・・多数派 ・・です。 家計がシェイプアップされて、 すっかり身軽な状態になったら、 さあ!マイホーム! と いきたい・・ところです。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日付け以降のメール申込を先着順に受け付けます。希望者は「顧問会員って何?」等を熟読の上、申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/29

-

医療保険やガン保険に後ろ髪引かれるおバカさん

生涯の保障はやはり必要なのでは・・?おバカさん(失礼!)・・です。自分の頭で考えたい・・生活設計。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)3/27(水)に現状診断が終了し、メール添付で送りました。 M家の概要 家族 : 20代の夫、30代の妻、 赤ちゃんとの・・3人家族。 職業 : 夫:会社員、 妻:会社員 (妻の方が収入が多い) 住居 : 賃貸 月8.5万円 (マイホーム取得の希望あり) 貯蓄 : 320万円 生命保険料 : 42万円/年 ・アクサ:定期保険 ・マニュ:終身保険 ・ひまわり:医療(終身) ・富士:がん すべて不要!・・な保険。 継続すれば・・払込総額 916万円 内・・終身保険が500万円なので、 失うお金は416万円! この416万円を失わなければ、 病気になったり、 ガンになったりしても、 安心できる。 保険屋へのプレゼントは しない方がいい。(当たり前) 《診断の結果》 夫は、生命保険は不要。 赤ちゃんがいても不要。 現在も将来も、まったく不要。 妻は、現時点で1,300万円要。 以後必要額は減っていき、 10年後時点では150万円。 この通りの形の三角形の保険 (収入保障保険)を、 数社比較して加入したい。 その後に、現在の保険は すべて解約! 保険料年42万円が、 年5~6万円になります。 メデタシ、メデタシ。メールをいただきました。 ※は、私の声。武田様お世話になっております。Mです。想像に反して、キャッシュフローに問題がないとの評価をいただき安堵しております。 ※きれいな、典型的な人生の、 キャッシュフロー・・です。今回は、いつかは・・・のマイホーム取得に向けて追加で相談させていただきたくメールをいたしました。■マイホーム今のところ考えておりませんが、家を購入したくなった時に対応できるように支出を引き締めて貯蓄していきたいと思っております。3000万程度(チラシでよく見かける金額 ですので、諸経費は含まれて いない金額だと思われます)の家を購入したいと思った場合、現在の家賃と同等のローンを組むとしていくらぐらい貯蓄がたまった段階で考えられますでしょうか。 ※丸投げしてはいけない。 「おんぶに抱っこ」をしようと するから、(お任せで・・) 保険屋や住宅屋に かんたんにだまされる。 実は、簡単な算数・・だ。 自分でやってみよう! 自分でがんばってみよう! 住宅ローンのシミュレーション ができるサイトはいっぱいある。 「みかローン」 なんかは、色々な試算に 対応しているのでお奨め。 融資額、金利、融資期間、 どのような条件なら、 現在の家賃並みになるか? 自分で試算してみよう! その上で・・ 「やってみたらこうなったので、 ここをこうやって、ああやって いきたいと思うけど、 考え方・・まちがってない?」 ・・のような質問なら、 「おお・・よく来た、 よくがんばった♪」 ・・と、気持ちよくコメントします。■保険についてマイホーム取得も将来的に視野に入れておりますので医療保険を解約したいと思っております。出産の際に帝王切開の可能性もありますので、正式解約は、出産後に行いたいと思っておりますが一刻も早く解約すべきでしょうか。 ※お好きなように・・。 ちなみに 加入中の医療保険は、 ひまわり生命の終身医療で、 一生保障が続くので 生涯安心・・です。 (保険屋が) 毎月の保険料から半分とかの お金を保険屋がいただきます。 死ぬまで加入者が払ってくれれば、 保険屋は超長期間に渡って、 お金をいただき続けます。 生涯安心です。(保険屋が) ちなみに・・ Mさん(妻)のこの医療保険の 保険料は、毎月わずか 3,270円ですが、 生涯に払う保険料総額は、 約216万円! ・・になります。 保険屋へのプレゼント。 (もったいない・・)また「収入保障保険で 約1,300万円確保できる保険」のおすすめがありましたら、ご紹介いただけますでしょうか。 ※当事務所の立ち位置を 知らない・・ようです。 当事務所が・・ 特定の会社や商品を推奨 することは絶対にない! 同じ条件で比較検討を、 自分でやる! 自分で比較検討したら・・ 「このようになったので、 こうしたいと思うが、 それでだいじょうぶか?」 のような相談を受けたら、 喜んでアドバイスします。死亡保障型貯蓄保険についても、マイホーム取得に向けて貯蓄を目指すなら、マニュライフもアクサも即刻解約すべきとお考えでしょうか。 ※当たり前! 保険で貯蓄をしてはいけない! 保障も、貯蓄も、なんて 中途半端なことをするから、 お金をたれ流す。 三角形の保険で必要額を 確保したら、現在の保険はすべて とっとと解約! 保険料:年42万円なんて異常! 保険料は年数万円に抑えよう。ガン保険については、個人的に先生のお考えをうかがいたいのですが、原発問題でガンの発病率が増えると予測されているせいかガン保険への加入が現在制限されていると聞きます。 ※保険屋の営業トークでは?4月の保険改正で、保障内容がさらに縮小されるとの噂もありますので ※保険屋の営業トークでは?いざという時に役に立たないなら、解約してもとも思っておりますが通常と異なる状況で判断が鈍っております。(原発事故前でしたら、迷わず 解約していたと思うのですが・・・)先生は、この問題の有無にかかわらず ※状況がどうのこうのではない。 『保険加入=お金を失うこと!』 という事実は動かない!貯蓄がちゃんと出来る家計ならば ※貯蓄ができるできないに関係ない。 貯蓄があろうが無かろうが、 保険には加入しない方が 圧倒的にお得。(当たり前) 「貯蓄が無いから保険に入る」 という発想も間違い。 保険でお金をたれ流していたら、 いつまでも貯蓄ができない。 貯蓄が無いなら、貯蓄を増やす ことが最優先事項!ガンになろうが保険など不要とお答えされますでしょうか。 ※「ガンになろうが不要」 ということではない! 保険屋に洗脳されたままで いてはいけない! 目を覚ませ! 保険加入の現実は、 何かに備えることではない。 現状診断の12ページを見よう! 富士のがん保険の保険料は、 毎月は3,120円だが、 払込保険料総額は約206万円! ひまわり生命の医療保険は、 毎月は3,270円だが、 払込保険料総額は約216万円! 2つの合計で422万円!! 通算でこんなに払うことを 認識しているか? こんなに保険屋にプレゼント することを認識しているか? 「先進医療では300万円も かかるかもしれない。 そうなったらどうするの?」 ・・って脅かされて、 422万円を払う人を、 おバカさん・・と言います。 加入者が損をすることで、 保険屋の給料が出ている。 (当たり前)個人的な質問も含まれてしまいましたが、ご教示いただけますと幸いです。よろしくお願いします。 ※まず、目を覚ませ!! 当事務所の顧問会員なら、 ぼお~っとしていないで、 まず、目を覚ませ!!家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/29

-

夫と話し合うことがない ライフプランニング・・

あいかわらず、夫と話しあうことはできていませんが夫婦で共同作業したい・・生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)3/7(木)に、現状診断を終えています。4/3(水)には、ご夫婦ではるばる盛岡まで相談に来る予定でした。(交通費10万円超!)・・が、中止になった・・ようです。メールをいただきました。 ※は、私の声。こんにちは。先日は、先生に予定を変更していただいたにも関わらず、キャンセルしてしまい、大変申し訳ありませんでした。佐々木FPには、お電話で丁寧にご説明いただきまして、ありがとうございました。マイホームのヒアリングシートがあるとのことでしたので、送っていただきますよう、お願いいたします。 ※了解・・です。今、現状診断をいただきまして、生活費の見直しをする予定です。 ※はい、現状のままでは、 一生が成り立ちません。 成り立たない家計のままだと、 夫の「死亡保障」が いつまでも必要になります。 いつまでも生命保険から 卒業できず、延々とお金を たれ流し続けます。あいかわらず、夫と話しあうことはできていませんが。 ※うぅ・・ おバカ亭主が・・。 夫婦でその気になれば、 簡単に家計改善できます。 簡単に生活設計できます。 うぅ・・ おバカ亭主が・・。ブログで見かける、ご家族で面談できる方がうらやましいですね。 ※そうなんです。 夫婦で共同作業している ところは、かんたんに 未来が明るくなっています。よろしくお願いいたします。 ※うぅ・・ おバカ亭主が・・。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日付け以降のメール申込を先着順に受け付けます。希望者は「顧問会員って何?」等を熟読の上、申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/29

-

ライフプランニング♪ ヒアリング 再ヒアリング

続々と返信されてきます。生活設計資料を作成する佐々木FPは休みですが・・。生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料 作成作業中。昨日(3/28)、整理整頓 終了!「再ヒアリング」として、メール添付で送りました。メールをいただきました。武田様 佐々木様こんばんは。お世話になっております。〇〇県のMです。再ヒアリングシートの添付ありがとうございました。早速記入しなおしましたのでご確認お願い致します。 ※早っ!! その日の内に返信・・です。 大部分の顧問会員は、 それぞれの事情があって、 返信されるのに数日とか 数か月とかを要します。 行列で「回答待ち」と なっている人たち・・です。ご指示頂いた以外にも所々変更がありましたので赤で訂正しております。あと、確定搬出年金は無いと思いますので記入しておりません。ねんきん定期便の提出書類は明日郵送にてお送り致します。 ※了解しました。この前、住宅ローンの借り換えについてメールさせて頂いたのですが、結局現状診断が終わってから検討することにしました。 ※あ・・ そうですか。3月は私も卒園やら入学入園準備やらで忙しく、借換えまで首が回らなくなっていました。 ※年度末で忙しかったんだ・・。せっかく銀行についてアドバイスを頂いたのですが、現状診断が終わってから改めて相談させて頂きますね。それでは、よろしくお願い致します。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)今月・・3/12〈火)、新規に顧問会員になりました。(年間顧問料:36,000円入金)メールをいただきました。おはようございます。メール会員のHと申します。ヒアリングシートの記入が出来ましたので、送信させていただきます。 ※はい、お疲れ様でした。必要書類は郵便にて送らせて頂きました。 ※了解・・です。パソコンからのシートの入力、添付がうまく出来ていないかもしれないので、 ※ちゃんと添付されています。 入力も大丈夫そう・・です。 ただ・・ 選択を表現する丸印は、 「塗りつぶし無し」にして もらえば、もっとよかったです。 丸印の部分の文字が 見えなくなっています。 (^^ゞ必要書類と共に郵送のほうにも手書きのヒアリングシートを入れさせていただきました。もし添付が出来ていないようでしたら、お手数ですが郵送のほうの手書きのヒアリングシートでお願いします。 ※手書きのシートを見て、 ゼロから資料作成・・は、 非常につらいところ・・でした。大変遅くなりましたが、よろしくお願いいたします。 ※もっと前に顧問会員になって、 なかなか返信されてこない人が、 まだ数人・・いますよ。 年間顧問料:36,000円が 入金になるとすぐ、 ヒアリングシートを メール添付で送っています。 そのシートに記入して、 添付返信してもらって、 届いた順番に行列に 並んでもらっています。今日の佐々木FP ※3/29(金)は一日休みです。 (長女の発表会で遠征:2泊3日)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 作業中。(2/5着)9 Kさん(30代):現状診断 2/15 シート到着。10 Oさん(30代):現状診断 2/25 シート到着。11 Aさん(40代):現状診断 2/25 シート到着。12 I さん(30代):現状診断 3/4 シート到着。13 Tさん(40代):現状診断 3/8 シート到着。14 Oさん(30代):シミュレーション 3/11 依頼着。15 Sさん(30代):現状診断 3/12 シート到着。16 Yさん(50代):現状診断 3/16 シート到着。17 Hさん(30代):現状診断 3/23 シート到着。18 Kさん(40代):現状診断 3/26 シート到着。19 Hさん(30代):現状診断 3/29 シート到着。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日付け以降のメール申込を先着順に受け付けます。希望者は「顧問会員って何?」等を熟読の上、申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/29

-

行列のできるFP事務所 2013年3月28日

整理整頓 終了!明日、佐々木FPは休みです。生活設計。お姉ちゃんの発表会の間、妹のモモはペットホテルで2泊3日?今日の佐々木FP ※3/29(金)は一日休みます。 記入方法等の質問は、 別の日にお願いします。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。整理整頓 終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 今日の作業。(2/5着)9 Kさん(30代):現状診断 2/15 シート到着。10 Oさん(30代):現状診断 2/25 シート到着。11 Aさん(40代):現状診断 2/25 シート到着。12 I さん(30代):現状診断 3/4 シート到着。13 Tさん(40代):現状診断 3/8 シート到着。14 Oさん(30代):シミュレーション 3/11 依頼着。15 Sさん(30代):現状診断 3/12 シート到着。16 Yさん(50代):現状診断 3/16 シート到着。17 Hさん(30代):現状診断 3/23 シート到着。18 Kさん(40代):現状診断 3/26 シート到着。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日付け以降のメール申込を先着順に受け付けます。希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/28

-

頭金ゼロで新築一戸建てを購入したい はあ?

手持ち資金は100万程で、頭金や土地の仲介手数料等には使わず、手元に置いておきたい。生活設計して、マイホーム取得。 「Yahoo!知恵袋」・・にて、気になる記事を発見。※私のコメントを添えて紹介します。一戸建てを購入したい 質問日時: 2013/3/26 13:02:03解決日時:2013/3/27 23:40:21新築一戸建てを購入したいのですが、いくつか問題がありますのでご回答お願いします。1 手持ち資金は100万程で、 頭金や土地の仲介手数料などには 使わず、手元に置いておきたい。 ※マイホーム取得したいのに 貯蓄が100万円しか無い? 顔を洗って、出直そう。 貯蓄できない人は、 まず貯蓄をする練習から。2 土地と建物と仲介手数料などの 諸経費を全て借り入れしたい。 (2400万~2500万) ※やめた方がいい。3 妻は現在パート勤務ですが、 5月から出産の為、退職予定。 1年後は勤め予定。 (今までは扶養内の100万程度の稼ぎ)4 私は、上場企業勤務5年の30歳、 年収400万、その他のローンはなし。 子供は1人。(もうすぐ2人)5 住宅会社からは、諸経費もローンで 大丈夫だと言われている。 ※当たり前。 住宅会社とか銀行は、 建ててもらえば儲かるから なんとかしてくれる。以上の状況で、単純に買えますか? ※単純に言う。 やめとけ!補足では、手持ち金250万くらいと、妻が働きに出た時くらいが購入の時期という事で宜しいでしょうか?その他に、この時までには購入してた方がいいよ!(消費税アップの時期、 金利が上がりそうな時期、 優遇制度 etc....) 無知な者で、そのような知識がありましたら、教えてください。《ベストアンサーに選ばれた回答》回答日時: 2013/3/26 14:15:272400万の物件を仮定として35年ローンにて返済負担率17%で月々の返済額はおよそ57000円位です。年間返済額は68万となりますので可能だと思われます。 ※融資が可能かどうか? を判断材料にしてはいけない。 貯蓄ができない人は、 ローン返済中での ちょっとしたアクシデントに 対応できない。 簡単に家計破綻する 可能性が高い。無理な面は無く、ゆとりのある15%設定よりオーバーしていますが無理のない状態です。 ※とんでもない。最長35年で住宅ローンを組めば良いでしょう。但し、試算ですので金利1.35%(固定)~と変動0.8%~(変動)は含めていません。上記は2400万全額ローンで見た場合の試算です。これ以外に契約購入時を考え別途250万位の現金を用意しておいた方が良いでしょう。諸経費、火災保険、土地登記(司法書士)、手付け金、不動産手数料、各種手続きの印紙代etc.などは現金になります。生活必需品も揃えなくてはならないでしょう。※諸経費をローンに組むことは可能ですが 内金の確認を行われる事が有ります。 大きな買い物なのでスーパーで 買うような単純な買い方は出来ません。 ただ100万の手持ち金では 難しいと思われます。 ※当たり前。 お子さんが有り 今後の出費加算が考えられます。 また新居では今まで以上に 光熱費が嵩むと思われますので 計算に入れる必要も有ります。 理想では無く、 現実的判断で実行して下さい。 ※当たり前。 融資が可能かどうかなどを 基準にしてはいけない。※まず銀行にて諸経費、火災保険 (地震保険は付帯契約に成ります。) 土地登記(銀行ですと提携の司法書士) などどのくらいかかるか相談して見て下さい。 借入ローン額において シュミレーションして見て下さい。 いくら現金で支払うか おおよその額が提示されるはずです。 それを目安に計画を組めば 宜しいと思います。 多くの人は物件価格だけに目が行き、 それに伴う購入付帯費用を 後で知ることにより 苦境になる方もいますので事前に ある程度把握した方が良いでしょう。 ※当たり前。 事前に全体像を把握 しておきたい。 時期的には今が良いと思われます。 ※はあ? 自己資金ゼロで? 最低水準の金利ですので、 これから物価が上がるものと思われます。 輸入売価が高くなる為、 それらを利用する物に関して上がるでしょう。 消費税も段階的に上がって行きますので・・・・・・ ※払うべき自己資金が無い人は、 「金利が・・」とか、 「消費税が・・」とか、 人並みに住宅取得の タイミングを計る状況にはない! その前にやっておくことがある。 まず貯蓄をしろ! 自己資金を増やせ! 先ほどの数字は一例ですので 生活必需品は徐々に取り揃え、 必要出費だけを中心に考えて 購入すれば良いと思われます。 ※ベストアンサーにこちらを 選んではいけない。《別の回答》回答日時: 2013/3/26 13:15:29奥さんの年収はあてにせず、あなたの収入のみで月々ローンを払っていけるだけの頭金+必要なものの準備金が貯まったら買い時だと思います。 ※その通り!もしくは、もう少し安い物件にするかですね。 ※そういうこと。消費税アップの時期、金利が上がりそうな時期、優遇制度 etcもちろん、消費税が上がる前の方が得ですが、払っていけないんじゃそれ以前の問題かと思います。 ※その通り! 人並みに住宅取得の タイミングを計れる状況ではない。金利が上がる時期...これわかっていたら、誰も固定でローン借りないよ!優待制度についても、今年こそはなくなると言われ続け、もう何年も残っているので、これも先はわかりません。ローンが通るか通らないか、ぎりぎりのところだと思いますね。奥さんのパートの年収も入れればおそらく通りますが、5月で辞めるならちょっとね...。それから、手持ち金100万で家購入はやめておいた方がいいと思います。 ※その通り!全然足りませんよ?家具全部購入しなくても、カーテンとか必要な物そろえるだけであっという間に100万くらいいっちゃいます。結論、止めた方がいいと思います。 ※その通り! 正しい結論です。 まず、貯蓄できる体質を作ろう。 ※私だったら・・こちらを、 ベストアンサーに選びます。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日付け以降のメール申込を先着順に受け付けます。希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/28

-

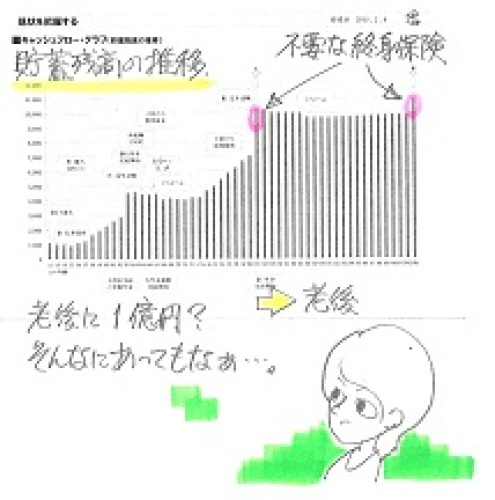

生命保険解約!住宅ローン繰上返済!人生順調

これからは生命保険料ゼロ!住宅ローン繰上返済では利息節約317万円!感動♪ ・・です。真剣に・・生活設計。 〇メール顧問会員のOさん(50代) (相談:ライフプランニング)2/6(水)・・現状診断資料が完成し、2/8(金)の午後、ご夫婦で来所。現状診断資料の各ページの説明を行ないました。問題点が具体的にはっきり、スッキリしました。 O家の概要 家族 : 50代の夫、30代の妻、 長〇、長〇、・・に産まれたばかりの 赤ちゃんを含めて・・5人家族。 職業 : 夫:公務員、 妻:公務員 住居 : 一戸建てマイホーム (住宅ローン残額:2,830万円 金利:1.7% 10年固定) 貯蓄 : 1,151万円 生命保険料 : 130万円/年 継続すれば・・払込総額 2,145万円 (♪・・家が建つ~♪) 《診断の結果》 夫婦ともに生命保険は不要。 赤ちゃんたちがいても不要。 現在も将来も、まったく不要。 なのに、なのに、保険料で お金をたれ流していました。O家のキャッシュフローグラフ。生命保険でお金をたれ流し、住宅ローン利息でお金をたれ流し、・・していっても、この状態です。メールをいただきました。 ※は、私の声。エフピー・ステーション武田 様お世話になっております。顧問会員のO(妻)です。先月の現状診断についての面談では、色々とご助言いだただきありがとうございました。診断結果を参考に、実行してきたことについてご報告したいと思いメールしました。生命保険については、面談後すぐに解約手続きをしました。 ※すべていりません。 家計支出に「生命保険料」 という欄はいりません。営業担当から説得の連絡がくるのではと身構えていましたが、結局どの保険も簡単に解約できて拍子抜けしました(笑)。 ※最近・・すなおになってきました。ソニー生命とフコク生命はコールセンターへの電話と書類のやりとりで、 ※ほぉ・・ 。日本生命は窓口に出向きその場で解約できました。 ※よかった、よかった。返戻金も必要書類を送ってから1週間程度で入金になり、総額なんと6,027,833円! ※すごい!自分たちで払った額なので驚くこともないですが。 ※もっとすごい金額を 払っています。既に支払った金額との差は約150万円でした。 ※もったいない・・。これらの保険では一度も給付を受けたことはなく、ずいぶん高い保障料を払ってしまったと思います。 ※みなさんがそうなっているから、 保険屋さんが成り立ちます。 彼らの給料が出ます。 これまでの貢献、 ごくろうさま!住宅ローンについては、保険の解約返戻金と貯金を合わせて1300万円の繰上げ返済をしました。 ※すごい! ・・というか、その分最初から 借りなければ、もっとすごい!正確な計算式が分からないのですが、支払わずに済んだ利息額は、だいたい300万円くらいかなと思います。 ※はい、節約利息額は、 約317万円!・・です。 元々負担する予定の利息総額 が約650万円だったので、 約半分の額が節約できました。 裏返せば・・ 借金はすごく損だということです。 生命保険に払うお金があったら、 最初から借金を少なくして おけばよかった・・ということ。これからは保険料の負担もなくなったので、 ※「生命保険料」という支出が 無いのは、素晴らしいことです。 理想的な家計です。さらに繰上げ返済をがんばって、早く本当の「マイホーム」にしたいです。 ※がんばれ! がんばれ!そして、現状診断のエクセルファイルで、キャッシュフロー等を動かしてみようとしていますが、変更する数字が意外と多く簡単ではないですね。 ※単純ではない部分もあります。(これを一から作ってもらうには、 36,000円は 決して高くない料金だと思いました) ※でしょ!? 内容も確認しないで 「高い!」・・という おバカ亭主が時々います。 ま・・、 年間顧問料36,000円は、 キャッシュフロー表を 作成するだけの料金では ないんですね。 それぞれの顧問会員が、 現実に金銭的利益を 得ています。 たとえばOさんの場合は、 生命保険を継続していれば、 これから払うお金は、 約1,400万円でした。 内・・将来受け取るお金は、 個人年金の317万円でした。 差引き・・O家が失うお金は、 1,083万円! ・・でした。 当事務所の顧問会員になった おかげで、このお金を失わずに 済みました。 3.6万円払って、 1,083万円ゲット!・・ということ。 (ザックリと・・ 元手3万円が1千万円に!) 生命保険だけに限っても、 こんなに大きな効果が得られます。 (多額の実益が得られる) 3.6万円の相談料が 高いか安いか・・なんて、 議論すること自体が失礼です。 石頭なおバカ亭主さん? (^^ゞとりあえず分かる数字を入れてみると、まず保険料が今後0なことに改めて感動しました(笑)! ※はい、その通り、 一生・・保険料がゼロ!♪ なんてすばらしい♪あと、繰上げ返済した分を入れて、連動するグラフで確認すると、貯蓄も順調にできて、3人の子供の教育費が一番かかる時期の貯蓄残高に厚みがでて、 ※当然、そうなります。ますます安心なキャッシュフローになりました。 ※よかった、よかった。また、解約した生命保険、個人年金の給付金がなくなっても何の問題もなかったです(笑)。 ※当たり前。 保険屋さんが抽象的な 不安を煽っているだけ。おかげさまで今後の見通しが立ち、あとは健康に気を付けながら真面目に働き、必要に応じ軌道修正することで生活設計していけそうです。 ※はい、まったく問題ありません。武田さんからの総評では、もう少しゆとりのある生活でもOKとのことでしたが、当面したい贅沢も思い浮かばないので(笑)、 ※あれ・・? 夫が何かを やりたいと言ってたような・・これからも「堅実な支出」を維持し、まずは住宅ローン完済をめざし、その後は、家族旅行や子供の習い事など、いくらでもお金の使い道はあると思っています。夫の方は、さっそく念願だった十数万円のオーディオ機器を購入していましたが(笑)。 ※あ・・さっそく、買ってたんだ。 (^^ゞ今回は本当にありがとうございました。今後もなにかあれば相談させてください。よろしくお願いします。 ※はい、2度と 保険屋にだまされないよーに。 保険料をいう支払いがないのは、 素晴らしいことです。 住宅ローンの利息負担も、 できるだけ消していきたい。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/28

-

低所得層マイホーム保有率8割強 問題ない?2

住宅ローンの返済に年収の30%もあてるのは、自殺行為!・・です。とんでもないこと・・です。いくら、業者や銀行がいいと言っても、調子にのってはいけない。生活設計の意識をしっかり持ちたい。生活設計して、マイホーム取得。 ・・にて、気になる記事を発見。※私のコメントを添えて紹介します。年収336万円以下の層でも8割を超える持ち家率。懸念されることは?住宅ジャーナリスト 山本 久美子【今週の住活トピック】家計調査報告(二人以上の世帯)-平成25年1月分速報-/総務省2013年3月25日更新《 前半からの続き 》ではなぜ、変動型を提案されるのだろう。3月時点で金融機関の変動型の多くが、適用金利1.075%となっている。不動産会社の提携ローンを利用する場合は、この金利からさらに下がる場合すらある。金利が低いほど、毎月の返済額が低くなり、年収に占める割合も抑えられる。これを逆手に取ると、年収に占める返済額の割合の上限まで使うことで、借入額を増やせるという構図になっている。 ※言われるままに、 そんなことをしてはいけない。○当初の適用金利が違うと、 借入額はどのくらい変わる?金利が1.075%の場合、 最大3060万円借りられる金利が1.99%の場合、 最大2640万円借りられる※年収350万円、年収負担率30% とした場合 ※こんな借り方をしては いけない。 年収の30%が 住宅ローンの返済に あてられる・・って、 とんでもない! 年収・・って、税引き前ですよ。 手取りではないですよ。 350万円の年収の人なら、 ローン返済が年105万円! 手取りがザックリ80%とすれば、 年収350万円の人の手取りは、 280万円・・です。 手取り280万円の人が、 105万円の返済までOK♪ ・・って、その通りにすると、 280万円-105万円=175万円 175万円÷12ヶ月≒14.58万円 住宅会社におだてられて こんなことをするおバカさんは、 おバカついでに、しっかり 生命保険にも加入しています。 「ネット生保なら安い」・・なんて、 節約したつもりで騙されて、 不要な保険に加入して、 毎月1万5千円を 払ったりしています。 14.58万円-1.5万円=13.08万円 夢のマイホームはゲットしたし、 万が一にはしっかり備えているし、 我が家は万々歳♪ ・・か? 毎月13万円でどう生活する? (老後の一人暮らしならまだしも) 住宅ローン返済を返済しながら ・・なお、貯蓄ができる状態、 これが望ましい。 そうでないのなら、そもそも その住宅取得は無謀!実際に、住宅金融支援機構の「民間住宅ローン利用者の実態調査」(平成24年度第2回)を見ても、変動型を利用した人が53.6%と過半数を占めている。 ※とんでもない!■住宅ローンの金利上昇に対応 できない状況なら、全期間固定金利を ※いきなり? 両極端しか無い?幸いながら、変動型の1.075%という低金利が長期間続いている。しかし、景気が回復すれば、金利が上がる可能性もあり、返済しても利息にばかり回るという事態も起こりうる。そして最悪の場合、ローン返済が滞り、家を手放さざるを得ないというリスクもある。 ※「もある」・・なんていう レベルではない。 ちょっとしたきっかけで、 家計破綻に陥りやすい 状態に、常にある。もちろん、余剰資金で繰り上げ返済に充てるなどの手立てもあるのだが、家計いっぱいにローンを組んだ場合は、その余裕がないことが多いだろう。 ※当たり前。では、どうずればよいのか。ひとつの方法は、全期間返済額が変わらない住宅ローンを選ぶことだ。 ※いきなりそこへ行っては いけません。 極端から極端へ走るな。全期間固定金利の住宅ローンで代表的なのが、住宅金融支援機構と民間金融機関が提携する「フラット35」だ。全期間固定金利であれば、市場金利が上昇しても影響を受けないうえ、返済額が固定されるので、家計のやりくりがしやすい。さらに、フラット35は返済に困った場合の対応策も用意されているなど、安心できる住宅ローンとなっている。しかも、3月時点の金利は最低で1.99%。 ※高い! ・・んです。変動型に比べて高いとはいえ、これまでの金利水準から考えれば、かつてないほど低い金利となっている。 ※そういうことではない。 現在の金利水準での 比較検討は重要。住宅を手に入れたものの、住宅ローンの返済に追われて楽しくないとなっては、本末転倒。 ※両極端なアドバイスをもらった 読者は、どうしていいか 分からず迷って転倒。(^^ゞ今後のライフプランや経済動向を考慮して、 ※一般消費者に、 そんなことが できるわけがない。無理のない資金計画を立てることが、王道といえるだろう。 ※抽象的な閉め方をされても、 「私・・結局どうしたら?」 (^^ゞ家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/27

-

低所得層のマイホーム保有率8割強 問題ない?

住宅ローンの返済に年収の30%もあてるのは、自殺行為!・・です。とんでもないこと・・です。いくら、業者や銀行がいいと言っても、調子にのってはいけない。生活設計の意識をしっかり持ちたい。生活設計して、マイホーム取得。 ・・にて、気になる記事を発見。※私のコメントを添えて紹介します。年収336万円以下の層でも8割を超える持ち家率。懸念されることは?住宅ジャーナリスト 山本 久美子【今週の住活トピック】家計調査報告(二人以上の世帯)-平成25年1月分速報-/総務省2013年3月25日更新総務省が公表した「家計調査報告(平成25年1月分速報)」によると、年収336万円以下の持ち家率が高い ※そのようですね。驚きました。ことが分かった。年収336万円以下の層の持ち家率が高いのはなぜだろう?また、住宅ローンの返済などについて、懸念はないのだろうか? ※ねえ、心配です。■低所得層の持ち家率が高い理由は?総務省の家計調査では、年間収入五分位階級別にデータを出している。これは、世帯年収を低いほうから並べて5等分する形で分類したもの。平成25年1月分を見ると、世帯年収の最も低い1層(336万円以下)で82.4%と、 ※すごい! 低所時なのに・・。世帯年収582万円以下の3層より高い割合になっている。日本経済新聞(2013年3月18日)によると、家計調査の五分位階級の一番低い層(1層)の持ち家率は、「2011年7月から10ポイント以上も上昇」しており、 ※たった2年足らずで、すごい!この層の持ち家率が特に伸びているのだという。 出典:家計調査報告(二人以上の世帯)-平成25年1月分速報-より抜粋1層の中には、リタイア後の年金生活世帯もいるので、リタイア前に購入して住み続けている場合も含まれているだろう。 ※理由はこれ! ・・だと思って見ています。 新規リタイア世帯の数は 半端ない・・ということで。それでも、他の年収帯層と変わらず持ち家率が8割を超えているというのは、かなり高い割合だ。この1年半で、広く、住宅取得が進んでいると考えてよいだろう。 ※いや・・ やはり犯人は、 リタイア世帯なのでは・・?国土交通省が3月21日に発表した「平成25年地価公示」によると、全国的には依然として地価の下落が見られるが、住宅地の下落率は縮小し、特に都市中心部の住環境や交通利便性が良好な地点、都心への交通利便性の高い地点で回復基調にあるという。その理由として、低金利と住宅ローン減税などの施策による住宅需要の下支えがあると、国土交通省では分析している。地価の下げ止まりと併せて、住宅価格も底打ち感が出ている。低金利、住宅の低価格、優遇税制と三拍子そろっている近年は、年収336万円以下の層でも住宅を購入しやすい環境が整っているのだ。 ※ほんとにそうか? 犯人はリタイア世帯で いいのでは? (しつこい?)■超低金利の変動型なら、 年収から算出する借入額がアップするところで、年収336万円以下の層が住宅を購入する場合、住宅ローンを借りるときの注意点はあるのだろうか? ※いっぱい ある!一般的には、住宅を購入する前に、モデルルームなどで不動産会社に資金計画の提案を受ける。その際に「変動型」の住宅ローンを利用することが多い。 ※とんでもないこと!・・です。 業者は基本・・売りっ放し。 購入者の将来設計なんて、 気にしません。理由は、変動型のほうが借入額を増やせるからだ。 ※狙いは違う。 「借入額を増やせる」 という事実はあるが、 本当の狙いは、 「返済が楽に見える」 ように提案できて、 契約に持っていきやすい ・・ということです。変動型とは、市場金利(短期プライムレート)に連動して適用される金利が変動するもの。半年ごとに適用金利が見直されるが、返済額は5年ごとにしか見直されない。そのために、金利が上がっても、急激に返済額が増えることはないのだが、利息は増えているのでローンの残高はなかなか減らないということに。 ※ゆでガエル。 5年もの長い間に渡って 返済額が変わらないので、 本人は気づかないだけで、 実はとんでもないことが 進行していた。 気が付いたときには、 もう自分ではどうにも できない・・なんて事態も。 ゆでガエルの一丁上がり!《 後半に続く・・ 》 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/27

-

マイホーム建築 雪もすっかり消えて はかどります

マイホーム、マイホーム、どんどんできていきます。生活設計してマイホーム建築。〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)積もっていた雪もすっかり消えて・・。今日・・3/27(水)の現場です。建物南面 ・・です。南東から見たところ・・。建物北面を北西の位置から見る。木製サッシ・・です。 思っていたよりキャシャ・・かも。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/14 ・ 上棟 2/14 ~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP ※3月末の佐々木FP 3/29(金)は一日休みます。 記入方法等の質問は、 別の日にお願いします。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。本日完成!さっそく・・メール添付で送りました。作業上・・面倒なことがほとんどなく、スムーズに短時間で完成できました。「皆さんがこうなら・・いいんですが。」〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 今日の作業。(1/30着)9 Mさん(30代):現状診断 今日の作業。(2/5着)10 Kさん(30代):現状診断 2/15 シート到着。11 Oさん(30代):現状診断 2/25 シート到着。12 Aさん(40代):現状診断 2/25 シート到着。13 I さん(30代):現状診断 3/4 シート到着。14 Tさん(40代):現状診断 3/8 シート到着。15 Oさん(30代):シミュレーション 3/11 依頼着。16 Sさん(30代):現状診断 3/12 シート到着。17 Yさん(50代):現状診断 3/16 シート到着。18 Hさん(30代):現状診断 3/23 シート到着。19 Kさん(40代):現状診断 3/26 シート到着。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/27

-

医療保険選びの注意点は?なんて発想をするから

お金をたれ流します。『保険加入=お金を失うこと!』「保険に入るのは当たり前」と考えてはいけない。きちんと生活設計したかったら、「保険に入らずに済ます」ことを真剣に考えたい。真剣に ・・生活設計。 日本経済新聞ネット版にて、気になる記事を発見。※私のコメントを添えて紹介します。医療保険選びの注意点は? 自己負担分の保障重視をファイナンシャルプランナー 和泉昭子氏2013/3/8 7:00重い病気にかかるリスクに備え、医療保険への加入を検討しています。 ※そんな検討・・するな。従来の医療保険では保障が十分でないと聞きましたが、どんな点に注意して選べばいいでしょうか。(神奈川県、男性、32歳) ※選ばない方がいい。 保険料分のお金を貯蓄した方が 確実にお得です。民間の医療保険は病気やけがで入院や手術をしたときに、定額の給付金が出るタイプが主流です。例えば肺炎のような病気にかかったとき、入院をしたら1日あたり1万円の給付金が出るといったものです。入院日数が長いほど、給付金を多く受け取れます。 ところが患者の入院日数は年々短くなっています。厚生労働省の調査によると全国の医療機関の平均入院日数は、2011年で「全病床」が32日、「一般病床」が18日でした。1990年(それぞれ50日、38日)に比べて短くなりました。そして、さらに短くなる可能性があります。高齢化で病気にかかりやすいお年寄りが増え、病床数が不足するのは確実。入院患者を減らそうと、厚労省は医療機関と介護施設、高齢者の住まいをネットワーク化し、自宅に居ながら訪問看護・介護が受けられる環境づくりに着手します。一方で医療の高度化に伴い1入院あたりの自己負担額は増える傾向にあります。 ※だから・・どうした。従来の医療保険は入院日数の短期化や治療費の高額化への対応が十分とはいえません。 ※時間が経つたびに陳腐化 するのが医療保険。医療保険は新しい視点で選ぶ必要があります。 ※選ぶ必要はない。 加入しない方がお得。医療費の自己負担額に応じて給付金を受け取れるものは候補の一つです。 ※保険屋の回し者か? 保険屋とその仲間たちの 話を真に受けてはいけない。例えばライフネット生命保険が昨年10月に発売した「じぶんへの保険プラス」は、1泊以上の入院療養を受けたとき、自己負担分を「入院療養給付金」として払います。 ※そのような・・貯蓄でも対応 できるようなことのために 保険で備えるのは不経済。 確実にお得なのは、 保険屋さん・・です。また、入院前30日間と退院後90日間に外来療養を受けた場合、自己負担の半額を「外来療養給付金」として払います。 ※自己負担の半額? 貯蓄から払ったら? もらうお金以上に、通算で お金を払うのが保険です。 (当たり前) でなかったら、保険屋の 給料が出ません。 でなかったら、そもそも 保険の仕組みが成り立たない。がん保険は一般に、がんと診断された時点で100万円単位の給付金が支払われます。 ※「うちはガン家系だから・・。」 と、保険金を受け取る可能性の 高い人たちが群がってきます。 一見・・保険屋が損しそうだけど、 それでも保険屋が奨めるのは、 それだけ儲けが大きいからです。 綿密に計算されて設定した 保険料で、彼らは損をしない ようにできています。 裏返せば、私たち消費者は 確実に損をするように できています。 だまされては いけない。富士生命保険の「がんベスト・ゴールド」のように、入院や手術の保障は付けずに、一時金だけを受け取る形で契約することもできます。 ※色々ながん保険を紹介 しています。 保険屋とその仲間たち・・。NKSJひまわり生命保険の「勇気のお守り」のように、入院の有無を問わず通院や往診でも入院と同額の給付金が受け取れるものもあります。 ※またまた、紹介しています。がん治療の実情に合った保険といえるでしょう。 ※「保険業界の希望に沿った 説明といえるでしょう。」 (^^ゞ ※『保険加入=お金を失うこと!』 保険は 一定期間の保障を買う商品です。 その期間が過ぎれば、 払ったお金は無くなります。 それを延々と繰り返すのが 保険加入です。 一生・・加入していれば、 延々とお金をたれ流します。 ※保険以外に方法が無い場合。 お金を失うことは、できるだけ しない方がいいです。 でも・・どうしても、自分の 貯蓄では対応できない という場合にだけは、 やむをえません。 お金を失うことを覚悟の上で、 しぶしぶ、いやいや、 加入しましょう。 どのような場合が該当するか? ・マイホームの火災: 火災保険 ・マイカー事故: 自動車保険 ・大黒柱の死亡: 生命保険 (死亡保障のみ・特約無し) これらだけ・・です。 医療保険やガン保険などは、 保険料分を貯蓄した方が 確実にお得です。 保険屋とその仲間たちに だまされないよーに。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/26

-

今後の人生設計について 相手任せではなく2人で

2人で考えていくという良いきっかけになりました。ヒアリングシート記入での夫婦共同作業が、良い効果を・・。生活設計の意識がしっかり持てた・・ようです。真剣に ・・生活設計。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)3/11(月)、新規にメール顧問会員になりました。メールをいただきました。こんばんは。Kです。遅くなりましたが、シート記入が終わりました。記入しながら、先行きが不透明な状況にあるということが目に見え、夫婦で交互に記入しながら話をし、 ※いい・・ですね~。今後の人生設計について、相手任せではなく2人で考えていくという ※いい・・ですね~。良いきっかけになりました。 ※よかった、よかった。結果は恐ろしいのですが・・・・ ※現状診断結果を お楽しみに・・。 (^^ゞアドバイスをいただきながら良い方向に軌道修正していければ・・・と思っています。よろしくお願いいたします。 ※ヒアリングシートが添付 されていました。 さっそく行列にならんで もらいました。 すでに提出書類が郵送で 届いていました。 初めて・・です。 ヒアリングシートが後から 追いかけてきたのは・・。 夫婦で相談しながら ヒアリングシートを記入、 微笑ましくて いいですね~。 夫婦が共同作業をすることで、 生活設計は より実効性を増します。 妻だけが一生懸命になって、 夫はがんこなままで、 まったく協力しない、 ・・なんてケースが時々 見受けられますが、 非常に残念なことです。 この石頭! このバカおっと! ・・ののしりたくなります。 (^^ゞ今日の佐々木FP ※3月末の佐々木FP 3/29(金)は一日休みます。 記入方法等の質問は、 別の日にお願いします。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。再着手・・しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答待ち。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 今日の作業。(1/30着)9 Mさん(30代):現状診断 2/5 シート到着。10 Kさん(30代):現状診断 2/15 シート到着。11 Oさん(30代):現状診断 2/25 シート到着。12 Aさん(40代):現状診断 2/25 シート到着。13 I さん(30代):現状診断 3/4 シート到着。14 Tさん(40代):現状診断 3/8 シート到着。15 Oさん(30代):シミュレーション 3/11 依頼着。16 Sさん(30代):現状診断 3/12 シート到着。17 Yさん(50代):現状診断 3/16 シート到着。18 Hさん(30代):現状診断 3/23 シート到着。19 Kさん(40代):現状診断 3/26 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員の新規受付けは、現在停止中です。(一般の顧問会員は受付け中)4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/26

-

メール顧問会員 次の募集に備えて予約できる?

是非とも会員にさせていただきたくメールさせていただきました。真剣に ・・生活設計。 〇メール顧問会員希望のHさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。メールをいただきました。武田先生初めまして。〇〇県在住30ウン歳になりますSと申します。人生設計について、考えていたところ、武田先生のブログに辿り着き、衝撃を受けました。 ※よく、いらっしゃいました。それからというもの頻繁に拝見して、勉強させていただいております。是非とも会員にさせていただきたくメールさせていただきました。ただいま、メール会員は募集していないということですが、 ※はい、その通り。 メール顧問会員については、 新規の受付けを停止中です。次募集を始めた際のために予約は可能でしょうか。 ※できません。 (^^ゞぜひ、お願いしたいです。 ※だめです。 (^^ゞよろしくお願い申しあげます。 ※新規メール顧問会員の 受け付けは、あくまで 4/1からです。 (^^ゞメール顧問会員の新規受け付けは、「4月1日に、あらためて メール先着順に受け付けますので、 希望者は申し込んでください。」・・としています。あらかじめ予約を受け付けると、これまでと同じで・・収拾がつかないことになります。『4月1日、メール先着順』・・です。よろしく、ご協力ください。ブログトップ画面の、「顧問会員って何?」以下を熟読した上で、申込みをしてください。今日の佐々木FP ※3月末の佐々木FP 長女たちのある発表会が 他県で実施されるようで、 3月末~4月初めの2泊3日で、 そのお手伝いのため、 3/29(金)は一日休みます。 記入方法等の質問は、 別の日にお願いします。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。整理整頓の結果、「再々ヒアリング」に・・。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 今日の作業。(9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る1 (1/30着)9 Mさん(30代):現状診断 2/5 シート到着。10 Kさん(30代):現状診断 2/15 シート到着。11 Oさん(30代):現状診断 2/25 シート到着。12 Aさん(40代):現状診断 2/25 シート到着。13 I さん(30代):現状診断 3/4 シート到着。14 Tさん(40代):現状診断 3/8 シート到着。15 Oさん(30代):シミュレーション 3/11 依頼着。16 Sさん(30代):現状診断 3/12 シート到着。17 Yさん(50代):現状診断 3/16 シート到着。18 Hさん(30代):現状診断 3/23 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』新規希望者の数が、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけするので、一旦止めさせていただいています。4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/25

-

学資保険 値上げ前に駆込み? おバカさん 2

値上げ前も後もない。学資保険を買ってはいけない。自分の頭で考える ・・生活設計。週刊ダイヤモンドのHPにて、気になる記事を発見、※私のコメントを添えて紹介します。値上げ前の駆け込み需要が旺盛な学資保険高い戻り率を掲げた日生には注意が必要《 前半からの続き・・ 》その学資保険で注意すべき点は、三つ。 ※注意しなくていい。 買うな。まずは、これまで述べてきた戻り率で、最低でも100%を超える商品を選ぶべきだろう。 ※元本割れしなければいい というものではない。とりわけ、先述のとおり、標準利率の改定によって4月2日以降、保険料が上がる商品が多い点には注意が必要だ。学資保険の代名詞といえるソニーとアフラックが値上げに踏み切ることに加え、今年1月、大々的に戻り率の高さを喧伝して新しい学資保険を投入した明治安田生命保険も、発売からたった数ヵ月での値上げとなる。一方、富国生命保険は販売員の手数料を下げることで帳尻をあわせたもようで、4月以降も保険料は据え置きだ。すでに値上げを見込んだ「駆け込み需要が増えている」 ※おバカさんです。(失礼!)(大手保険ショップ幹部)というほどで、もし値上げする会社の学資保険に入りたければ、3月中に契約を済ませる必要がある。 ※契約するな! 学資保険は買うな!また、あまり知られていないが、学資保険は出産予定日の140日前から加入できるため、近々出産予定があり、学資保険を検討している人は、早急に手を打った方がいいだろう。 ※「検討」・・そのものを、 してはいけない。 次いで、注意すべきは、給付金の受け取り方だ。大学入学時に一括で受け取るか、入学時に一部を受け取り、その後3年間にわたり毎年受け取るなどの分割方式がある。戻り率でいえば、一括で受け取るよりも、分割で受け取った方が高くなる。その分だけ保険会社にとって運用期間が長くなるからだ。どちらの受け取り方がいいかは、それぞれの家庭の事情によって異なるし、戻り率にも違いがあるので、慎重に見極めてほしい。 ※それぞれが、一保険会社の 約束事に過ぎない。 長い期間のうちに保険会社が どうにかなってしまえば、 元本は大きく割り込む。 (当たり前)三つ目は、給付金を受け取るタイミングだ。契約するタイミングや契約内容によっては、給付金の受け取りが、大学の入学金納付後になることもあるからだ。学資保険の給付金を受け取れるのは、子どもが17歳や18歳になった後の契約した月日となるためで、とりわけ、18歳満期の契約の場合は、入学金に間に合わないケースが少なくない。 ※加入しなければ・・ そんな心配をする必要もない。加えて、かんぽの学資保険には17歳満期の契約自体がなく、18歳満期の契約となるため、注意が必要だ。以上のような点に注意した上で、学資保険を選んで欲しい。 ※「学資保険を選んで」・・は、 いけない。 加入してはいけない。(「週刊ダイヤモンド」編集部 藤田章夫) ※マスコミはいつも・・、 「学資保険の選び方」 のように、常識とされている? 「加入することを前提」 に企画を構成します。 「学資保険」に限りませんが、 すべての企画立案・構成で、 一定のストーリーを 決めてかかる傾向があります。 企画担当者が洗脳された ままの発想でいれば、 お金を払って雑誌を買う 消費者もそのまま洗脳されます。 生命保険のことや、 将来に向けた貯蓄のことを、 狭い範囲だけで考えては いけません。 「保険」という狭い範囲の中 だけで考えてはいけません。 もっと広い、もっと総合的な、 一生をしっかり考えることができる ライフプランニングという視点が 必要です。 保険屋さんが軽々しく言うのは、 ライフプランニングではありません。 彼らが軽々しく言うのは、 生活設計ではありません。 シンプルに考えよう。 『保険』と名が付く商品は、 必ず保障のための コストがかかる。 余計な経費負担がある。 余計な経費負担をしながらの お金の運用が、 高いパフォーマンスを期待 できるわけがありません。 できるだけ経費負担が 少ない方法で貯蓄した方が いいに決まっています。 シンプルに考えよう。 学資保険を買ってはいけない。 個人年金を買ってはいけない。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』新規希望者の数が、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/25

-

学資保険 値上げ前に駆込み? おバカさんです

値上げ前も後もない。学資保険を買ってはいけない。自分の頭で考える ・・生活設計。週刊ダイヤモンドのHPにて、気になる記事を発見、※私のコメントを添えて紹介します。値上げ前の駆け込み需要が旺盛な学資保険高い戻り率を掲げた日生には注意が必要「また日生がやったか」--。保険業界には、驚嘆ともため息ともつかぬ声が広がった。 4月から標準利率の改定によって多くの保険商品の保険料が引き上げられる中、 ※はい、4月からは基本的に 一斉に値上げになります。1月早々に主力商品の保険料の据え置きを発表し、業界を驚かせた日本生命保険。それに続いて3月1日には、事実上の"値下げ"となる新たな学資保険を4月2日から発売すると発表したからだ。 ※はい、廻りは驚きます。各社が驚いたのは、値下げだけではない。日生の学資保険は満期時に受け取る給付金が、払い込んだ保険料総額を大きく上回る114%(戻り率)にも上ることだ。 ※17~18年もの長期間を かけてこの程度です。 別に「すごくお得」という レベルではありません。 だまされないよーに。実は、戻り率が100%を越える学資保険はそう多くはない。 ※そんな・・まったく不利な商品を、 大勢の人が貯蓄目的で 買っている事実が信じられない。 おバカさんです。 (失礼!)表にあるのが100%を越える代表的な学資保険で、これ以外の大半が元本割れとなる。 (省略します)ちなみに、学資保険といえば想起されがちなのは簡保(現かんぽ生命保険)の学資保険だが、その戻り率は99.9%しかなく、元本割れしてしまうのが現状だ。 ※それでも買っている、 貯蓄目的として買っている、 そんなおバカさんの(失礼!) 頭の中は どうなっているんでしょう? どう考えても、 理解できません。というのも、保険会社にとって受け取った保険料をほぼそのまま支払う学資保険は、まったく儲けが出ない。 ※そういうこと。長らく低金利が続いているため運用益が稼げないからで、「本音を言えば、 学資保険は売りたくない商品」(大手生保)なのである。 ※そう・・なのである。 儲からない商品は・・本音は、 売りたくない。(当たり前)状況は日生といえども同じ。にもかかわらず、日生が高い戻り率の学資保険を発売するのはなぜか。複数の大手生保幹部は、「鳴り物入りで発売した 主力商品の売れ行きが鈍いからだろう」と見る。 ※滝川クリステルを起用して、 盛んに宣伝している あの・・内容の分かりにくい 生命保険です。 (買ってはいけない)学資保険は死亡保障と異なり、将来、必ず必要になる学費に備える保険のため、とても売りやすい。 ※業界をあげての洗脳のタマモノ、 「子供が産まれたら学資保険」 ・・とインプットされた おバカさん(失礼!)が 日本中にあふれ返っています。そのため業界では「ドアノック商品」と言われており、学資保険をきっかけにして本当に売りたい商品を売り込むための"撒き餌"とされている。 ※はい、エサ・・です。 おバカさん(失礼!)を おびき寄せるための・・。つまり日生は、高い戻り率の学資保険を餌にして、売れ行きの鈍い主力商品のテコ入れを図るのではないか、と目されているのだ。 ※当たり前。 ・・だけど、 各保険会社の「主力商品」を 買ってはいけない。 「主力商品」は彼らが儲かる商品。 私たち消費者が損をする商品。 保険会社と私たち消費者は、 利益相反の関係だから、当たり前。もっとも、この手法は日生に限らず他社も同じ。戻り率の高さで知られるソニー生命保険やアフラックもかつては通販で学資保険のみを買うことができたが、今では、営業マンや代理店経由でしか買えなくなった。 ※彼らからすれば、 「おいしいところだけ食い逃げ」 されたくないから、 当然といえば当然の動き。すなわち、対面で学資保険を販売することで、他の保険商品を売り込みたいからだ。 ※当たり前。とはいえ、保険会社が売り込みたい商品にさえ気をつければ、表にある生保が販売する学資保険は悪い商品ではない。 ※そんなことはない。 元本割れしなければいい ・・というものではない。 学資保険を買ってはいけない。 保険で貯蓄をしてはいけない。《 後半へ続く・・ 》家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』新規希望者の数が、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4月1日に、あらためてメール先着順に受け付けますので、希望者は申し込んでください。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/25

-

マイホーム買い時の判断?消費増税は関係ない

マイホーム取得時期を税制・・という狭い範囲で考えてはいけない。住宅会社とその仲間たちにだまされないよーに。人生最大の買い物です。税制以外のことも含めた、広い視野で真剣に考えよう。生活設計してマイホーム取得。マイホームについて書いている主婦のブログを発見、一部記事を拝借してきました。『マイホームの買い時と消費税』数年後には消費税が8%?そしてまた10%? 住宅ローン減税は継続?住宅資金の贈与税も変更?もともとややこしいのに素人の私には、さっぱり(-"-)その辺りのややこしい話をファイナンシャルプランナーの棚橋さんが解説してくれました。 予定通り2013年税制改正大綱が24日に出ましたね。住宅ローン減税については、事前に噂されていた通り4年間延長して、2014年4月(消費税増税)以降は最大400万円の控除額に拡大されました。それでは、消費税がアップする前に買った方が良いのか、住宅ローン減税が拡充されてから(増税後に)買った方が良いのか、どちらが得なのでしょうか?例えば、土地1500万円・建物2500万円(税別)の物件を購入したとします。今年の9月30日までに請負契約を締結するか、来年の3月31日までに入居すれば消費税は5%ですから、消費税の額は125万円です。また、消費税増税後は8%ですから、消費税額は200万円となりますから、その差は75万円です。では、年収540万円の人がこの物件を購入するために3500万円のローンを組んだとします。消費税増税前に購入した場合、10年間で受けられる控除額は200万円(住民税の控除を含む)となります。これが、増税後に購入した場合、10年間で受けられる控除額は約253万円となります。※専業主婦の妻と 2歳と1歳の子どもの 4人家族で試算しており、 また、毎年2%の 収入増加を前提として 所得税を計算しておりますが、 家族構成や収入増加率 などによって所得税額が 変わってきますので、 控除額も変わってきます。上記のモデルケースの場合、住宅ローン控除が拡充されても消費税増税分はカバーできませんでした。ただし、ご夫婦共働きで住宅ローンを連帯債務で借り入れた場合などは、消費税増税以上に住宅ローン控除が受けられる場合もあります。 ※このような・・ 消費税増税前が得か? 後が得か? ・・という議論は よく目にしますが、 実は ほとんど意味がありません。消費税UP前に購入した方が、金額的にはお得なようですね。 ※そういうことではない ・・んですね。でも、だからと言って資金がないのに無理にローンを組んだり、あわてて間取りを決めてしまったりするのは禁物です。大きな金額の買い物だからこそ慎重に! ※金額的にお得かどうか? ・・のような大切なことを 判断する場合は、 税制だけの狭い範囲で 考えてはいけません。 「金額的にお得かどうか?」 は、まったく別の要素で 決まってきます。 同じ内容のマイホームでも、 建築業者によって・・現実に、 見積額に大きな開きが あります。 それは、消費税の差額の 数十万円程度では済みません。 一けた上の数百万円です。 (場合によっては1千万円単位) 税制で損をしないように ピリピリして・・数十万円も 得をしたつもりでも、 建築業者選びをおろそかにすると、 簡単に数百万円が吹き飛びます。 現実にどのような価格差が 発生しているか? 実例を以下で見ることができます。 ブログトップ画面の右帯、 「マイホーム事例(写真)」 まったく同じ設計図書で、 数社に見積もりとプレゼンを やってもらっています。 このプレゼンコンペには、 当初から大手メーカーは 参加していません。 理由もなく高いのが、予め 分かっていますから。 なので・・マイホーム建築で 慎重にするべきは、 「時期の選択」・・ではなく、 「業者の選択」・・なんです。 大手メーカーや、 着工件数が多い業者は、 営業マンほかの人件費や 展示場の維持費や、 宣伝広告費などの経費が 膨大なために、高い!・・んです。 余分な「経費」を 負担してはいけない。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(水)に、新規顧問会員になっています。即、ヒアリングシートを送りました。メールをいただきました。お世話になります。遅くなりましたが、「ヒアリングシート」を記入いたしましたので添付いたします提出資料は後日郵送いたしますよろしくお願いいたします。 ※さっそく、行列に 並んでもらいました。 (18番目) ※3月末の佐々木FP 長女たちの発表会が他県で 〇泊〇日で実施されるようで、 (3月末~4月初め) そのお手伝いで3/29(金)は、 一日休みます。 記入方法等の質問は、 別の日にお願いします。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る1 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る2 (1/30着)9 Mさん(30代):現状診断 2/5 シート到着。10 Kさん(30代):現状診断 2/15 シート到着。11 Oさん(30代):現状診断 2/25 シート到着。12 Aさん(40代):現状診断 2/25 シート到着。13 I さん(30代):現状診断 3/4 シート到着。14 Tさん(40代):現状診断 3/8 シート到着。15 Oさん(30代):シミュレーション 3/11 依頼着。16 Sさん(30代):現状診断 3/12 シート到着。17 Yさん(50代):現状診断 3/16 シート到着。18 Hさん(30代):現状診断 3/23 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4/1から改めて先着順に受け付けます。希望される方は申込みをお願いします。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/23

-

行列のできるFP事務所 2013年3月22日

Oさんの現状診断、完成しました。メール添付で送りました。自分の頭で考える ・・生活設計。佐々木家の次女・・モモ。長女は4月から中学生・・です。今日の佐々木FP〇金融機関廻り事務所家賃や佐々木FP自身の給与振込みほか。いつものことですが、武田FPはボランティア・・です。無給・・です。 (涙)「どうやって生活してるんですか?」・・って、よく聞かれます。いくら・・ライフワークとはいえ、よくやっている・・よな。 (涙)〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。本日・・完成!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る1 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る2 (1/30着)9 Oさん(40代):現状診断 今日の作業。 (2/1着)10 Mさん(30代):現状診断 2/5 シート到着。11 Kさん(30代):現状診断 2/15 シート到着。12 Oさん(30代):現状診断 2/25 シート到着。13 Aさん(40代):現状診断 2/25 シート到着。14 I さん(30代):現状診断 3/4 シート到着。15 Tさん(40代):現状診断 3/8 シート到着。16 Oさん(30代):シミュレーション 3/11 依頼着。17 Sさん(30代):現状診断 3/12 シート到着。18 Yさん(50代):現状診断 3/16 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4/1から改めて先着順に受け付けます。希望される方は申込みをお願いします。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/22

-

規制は乗合い代理店だけ? 保険屋さんの透明性

・「公平・中立」と言うな!・もらう手数料を明らかに!乗合い代理店への規制。自分の頭で考えよう・・生活設計。 はる・・は、ねむい・・。 どうも・・専門家の話というものは、 固く、難しく、なりがちです。 難しいことを難しく、 簡単なことも難しく、 話している・・ように見えます。 そうではなくて・・ 難しいことを簡単に、 簡単なことも簡単に、 情報発信してもらえば、 一般消費者の役に立つんですが・・。 日経電子版で 興味深い記事を発見しました。 簡単に感じるように・・ 私のコメントを添えて紹介します。 ※は、私の声。 「これでいいのか、 保険販売の 透明性高める規制案」保険コンサルタント 後田亨2013/3/22 7:00「なぜ『乗り合い代理店』 だけが問題視されるのだろうか?」。金融庁が2月に開いた金融審議会の作業部会で、複数の保険会社の商品を扱う乗り合い代理店(乗合販売代理店)に対する規制案を示したことを知り、こう感じました。 ※色々な保険会社の商品を扱う 販売代理店に対して、 「このようにしなさい!」 という案が提示されました。規制案の具体的な内容は、・乗り合い代理店が「公平・中立」 をうたうことを禁止する ※「公平・中立」でもないのに、 「公平・中立な立場で、 お客様に最適な保険を・・」 なんて言うことを禁止する。ことと、・保険会社から支払われる 販売手数料を開示させる ※お奨めの保険商品の契約で、 保険会社から代理店に 払われる手数料がいくらか、 きちんとお客さんに示す。ことの2点です。保険販売の透明性を高め、消費者の判断材料を増やす ※はい、現在はまったく、 判断材料がありません。のが狙いとのことです。この狙いは間違っていないと思います。 ※その通り。確かに乗り合い代理店にとって公平・中立は、複数の保険会社の商品を扱うぶん損なわれやすい面があります。 ※公平・中立・・なわけがない!例えばA社の保険が優れていると思っていても、年度末までにB社の保険を売らなければ次の年度からB社の代理店契約が解除されるという場合、B社の商品を優先的に売り込む可能性が考えられます。 ※契約を解除されたり、 代理店ランクを下げられたり、 困ったことにならないよう等々、 代理店の事情で お奨め商品が違ってくる なんてことは、当たり前。 また販売手数料は、商品を評価する際の「基本情報」だといえますから開示は当然でしょう。 ※当たり前。それでも、なぜ乗り合い代理店だけが対象になるのでしょうか? ※はい、まったく同感です。 乗り合い代理店だけではなく、 保険業界全体の 体質の問題です。そこが分かりません。公平・中立についていえば、代理店業務を手掛けているファイナンシャルプランナー(FP)が標榜することも同じくらい問題視されていいはずです。 ※その通りです。 保険や金融商品を販売しながら、 「公平・中立」なんて、 まったくあり得ません。販売手数料についても同様で、乗り合い代理店だけでなく特定の保険会社の商品を売る営業担当者から、独立系と呼ばれるFPまで例外なく、保険販売によって得られる手数料を開示するのが筋でしょう。 ※まったく、その通り。ただし、それでもまだ不十分だと思います。乗り合い代理店でいえば、保険会社から支払われるボーナスなどの存在もあります。 ※はい、手数料以外の部分でも、 色々なニンジンの存在が あります。したがって、真に保険販売の透明性を高めるには保険料の内訳と保険金の支払い実績(あるいは見込み)を明らかにすることだと思います。 ※まったく、その通り!このような発言をすると、保険業界の人から「例えば食品業界で、 小売店の取り分や農家の取り分など 『野菜の値段の内訳』が 開示されているというのか?」といった意見が出ることがあります。しかし投資信託では、販売時と運用期間中に発生する手数料が開示されています。宝くじでは日本宝くじ協会の取り分がホームページに載っているほか、当選本数も明らかにされています。競馬だと日本中央競馬会(JRA)の取り分はもちろん、レースごとにオッズが発表されていて、レース後には配当も知らされます。これらを保険に当てはめると、(1)保険料に占める保険会社や代理店、 営業担当者の取り分はそれぞれ いくらなのか(2)保険金の支払いが発生する確率は どのくらいか(3)実際に支払われた保険金の額・ 件数は--などが常に分かるようになっている状況でしょう。 ※そういうことです。 これだけきちんと情報開示 されていれば、 どんなおバカさん(失礼!)でも、 一応は自分の頭で 加入した方がいいかどうか? 考えることができるでしょう。時に「保険はギャンブルではない」といった反論をいただくこともありますが、情報開示においてはギャンブル以下なのです。 ※ ・・まったく。例えば貯蓄商品では(ここからはすべて仮の数字ですが)、毎月1万円の保険料のうち積み立てに回る部分が9800円なのか9500円なのかは極めて重要な情報になるはずです。 ※当然です。同じ1万円の保険でも、死亡保障が付加されている場合、積み立て部分は7500円になるかもしれません。 ※当然です。 貯蓄も保障も・・と欲張れば、 貯蓄に充当する部分は、 より少なくなります。このような情報が明らかになれば「貯蓄するなら、 死亡保障が付いていない保険 を選んだ方がよさそうだ」といった判断がしやすくなるでしょう。 ※今まで他人任せだった おバカさん(失礼!)でも、 いくらなんでも 気が付くでしょう。 それでも気が付かないとしたら、 死ぬまで気が付かない、 正真正銘の、表彰状ものの、 お〇〇さん!・・です。加えて、死亡保障付きの保険について「貯蓄性は下がるものの、 万が一の場合は死亡保険金が 支払われるので、 保険料は確実に回収されます」といった商品説明があるとしたら、「加入者が65歳までに 亡くなる確率は10%未満です」といった情報もあるといいはずです。 ※そういうことです。 従順なおバカさん(失礼!) のままでいてほしいから、 できるだけ判断材料としての 情報は与えません。私は保険の世界で「透明性が高まり、判断材料が増える」とは、こういうことをいうのではないかと考えていますが、いかがでしょうか? ※まったく、その通り。 ただ・・そうなると、 保険が売れなくなることが 容易に想像できます。 保険を売りまくっていて、 会社の利益の80%を 日本で稼ぎ出している ・・なんていうアメリカの 保険会社があります。 アメリカ政府に働きかけて、 日本に圧力がかかる などということは、 十分にあり得ます。 消費者にとって好ましい 方向には、なかなか 行かないと思われます。 だから・・のんびり、 おバカさんのままでいては いけない! 自分の頭で考えよう。 『保険加入=お金を失うこと!』家計を改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/22

-

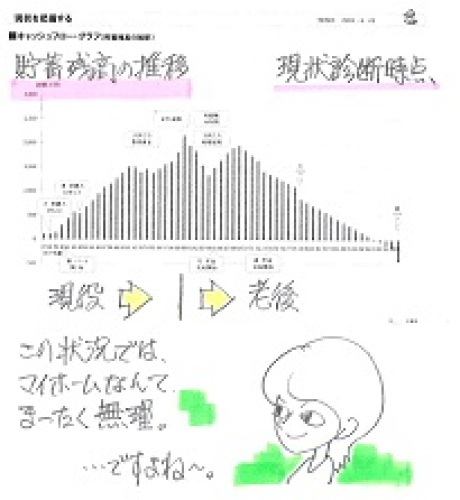

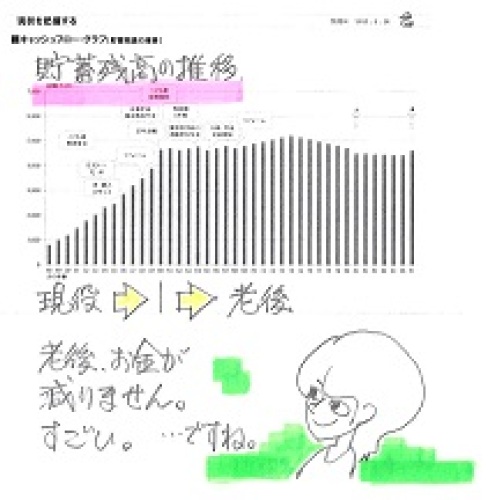

マイホーム取得は消費増税前に する必要は無い

税金の節約を優先すると、けた違いの大金を失います。大手住宅メーカーや、地元の大量着工業者にだまされないよーに。これらの業者を選ぶことで負担する余分なお金は、消費増税で負担するお金とはまったくのケタ違い・・です。大量受注業者の建築価格は、高い!(当たり前!)人件費や広告宣伝費がケタ違いにかかっているから、高い!(当たり前!)建築時期を優先して、業者選びで大損しないよーに。人生最大の買い物・・です。ほとんどの人は、一度きり・・です。だまされないよーに。自分の頭で考える ・・生活設計。〇顧問会員のSさん(40代) (相談:生活設計・マイホーム取得)今日・・午前、ご夫婦で来所。・修正後のキャッシュフローさらには・・・住宅取得後のキャッシュフロー私が予め作成しておいた、マイホーム取得シミュレーションの説明を行ないました。「うるさいから・・。」 ・・と、チビちゃんは預けてきたようです。 現状診断時点のS家のキャッシュフローグラフです。老後、人生の終盤に貯蓄が底をつきます。問題を抱えた状態です。この状態で・・「マイホームが欲しい♪」なんて、あり得ません。住宅取得以前のきちんとした生活設計が必要です。修正作業後のキャッシュフローグラフ。まず、家計の収支をきちんと見直ししてみました。もちろん生命保険は、スパッと気持ちよく清算します。(これだけで700万円ほどが浮く)『生命保険加入=お金を失うこと!』なので、できるだけ早く卒業したい。人生全体では、数百万円~1千数百万円もたれ流します。そんなことをダラダラと続けていてはいけない。(当たり前)その他支出を細かく修整し、逆に・・妻のパート収入は強気すぎたので、毎年の手取り収入を少し減額しました。もうひとつ、10年ごとに買い替える車の価格も、金額が小さ過ぎて現実的ではなかったので、増額しました。それでも・・キャッシュフローグラフは、厚みを増しました。これなら、マイホーム取得をしても問題が無さそうです。修整されたキャッシュフローにマイホーム取得を載せてみました。(繰上返済はしない前提)人生・・問題無さそう・・です。貯蓄が急角度で増えるので、繰上返済もやりやすい家計です。積極的に繰上返済すれば、現役中の完済も可能・・だと、思われます。〇百万円の土地を買って、2千万円ほどのマイホームを建築して、諸費用〇百〇十万円を払って、その先々の・・住宅ローン利息を負担して、死ぬまでの固定資産税を負担して、老後に住宅リフォームをして、これらの総額が「住居費」・・です。その総額・・S家の場合は、十分にキャッシュフローの許容範囲内に納まります。・・が、S家の自己資金は少な目・・です。自己資金が少ないと、住宅ローンの借入額が大きくなります。借金はしてはいけません。(利息負担がバカバカしいから)借金せざるを得ない場合は、できるだけその額を少なくしたい。(利息負担がバカバカしいから)具体的なキャッシュフロー表で、一生・・問題なくやっていけそうなことは分かりました。目安は立ちましたが・・マイホーム取得時期は、もっともっと貯蓄を増やしてから・・ということになりそうです。 ※当事務所は 住宅会社ではないので、 「さあ!建てよう! 消費税増税前の今がチャンス!」 のように煽ることは、 まったく行ないません。 (当たり前)消費税増税について。Sさん「マイホーム取得の時期は、 消費税の増税をきっかけに、 その前に・・というのは?」武田FP「基本的に・・無視しても かまわないレベルです。 2,000万円の家なら、 3%上昇で60万円です。 ところが・・ 建築業者の選択による差額は、 一けた上の数百万円です。 増税を営業トークにして、 盛んに営業してくるのは、 その「数百万円高い」業者です。 数十万円・・節約するために、 数百万円・・負担する、・・という おバカさんな行動をする ことになってしまいます。」 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3/21 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 地鎮祭 ・ 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る1 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る2 (1/30着)9 Oさん(40代):現状診断 今日の作業。 (2/1着)10 Mさん(30代):現状診断 2/5 シート到着。11 Kさん(30代):現状診断 2/15 シート到着。12 Oさん(30代):現状診断 2/25 シート到着。13 Aさん(40代):現状診断 2/25 シート到着。14 I さん(30代):現状診断 3/4 シート到着。15 Tさん(40代):現状診断 3/8 シート到着。16 Oさん(30代):シミュレーション 3/11 依頼着。17 Sさん(30代):現状診断 3/12 シート到着。18 Yさん(50代):現状診断 3/16 シート到着。がんばれ! 大谷! 岩手代表!家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4/1から改めて先着順に受け付けます。希望される方は申込みをお願いします。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/21

-

終身保険や医療保険に払うお金があるのなら・・

そのお金で住宅ローンを減らせ!生活設計上、圧倒的にお得です。借金が減れば利息負担が減り、圧倒的にお得です。(利息負担は非常に大きい)終身保険や医療保険に加入しないことで、そのようにお得なことが簡単にできてしまいます。真剣に生活設計しよう!終身保険や医療保険は、加入しない方がいい。(当たり前)自分の頭で考える ・・生活設計。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)2013.1.10 ・・に、現状診断が終わりました。その際に指摘したのは・・・キャッシュフローの全体像は、 一応問題が無いように見える。・変動金利の住宅ローンは、 リスクが高い。 早めに借換えしたい。・終身保険や医療保険やガン保険 等々いらない保険に加入しながら、 かんじんの「夫の死亡保障」が 不足している。 (妻は死亡保障不要) 夫が現在加入している保険は、 すべて不要。 三角形の保険で 必要額を確保したら、 すべて解約したい。メールをいただきました。 ※は、私の声。武田様 佐々木様お世話になります。久しぶりのメールになります。その後の I 家ですが、やっと住宅ローンの借り換え先が決まりました。 ※お! ・・よかった、よかった。どこもかしこも自営業には厳しかったです。 ※でしょうね。借り換え先はSBI住宅ローンで、20年固定、1.64%です。30万円ほどメリットがあります。 ※30万円? メリット? ??????? また、がん保険のアフラックは解約。 ※お! よかった、よかった。自動車保険も替えて、年2万ほど減りました。 ※はい、はい。残念ながら終身保険、医療保険は旦那さんの承諾が得られず・・・です。 ※は・・ぁ?! 脳みそ・・固まっている? 洗脳されたまま化石に・・? 60歳70歳の年寄りなら 頑固に固まってしまうのも 分からないことないけど、 30歳や40歳の若者が・・ おいおい!・・です。 ※生命保険でお金を たれ流しながら、 住宅ローンでお金を たれ流すな! 終身保険や医療保険で のんびり・・たれ流す お金があったら、 借金(住宅ローン)を できるだけ減らせ!!おそらく微妙に変化するだけかもしれku棔「擦鵑・☆・鹿粡・寂蝟徐ぢ ※このへんだけ文字化け・・。 キャッシュフローが微妙に 変化するだけだとしても、 変動金利ローンを含む場合は、 不確定な度合いが強く、 『将来の見通しは立たない』 資料に過ぎません。 その住宅ローンの金額が 確定するのだから、微妙ではなく、 大きな変化・・です。このような状況で再シュミレーションをお願いできますか? ※このような文章だけの アバウトな状況では、 引き受けることができません。 (当たり前)また、二人目のシュミレーションもお願いできたらと思います。 ※これも、これだけでは まったくアバウト。 キャッシュフロー表の 作りようがありません。忙しい作業の中申し訳ないですが、どうぞよろしくお願いします。シミュレーション資料を作るためには・・これからの一生の、すべてのお金の出入りを把握する必要があります。いつ、いくらの支出が?いつ、いくらの収入が?夫婦のこれからの一生・・すべての年に収入支出を書込む必要があります。いただいた上記の文章からは、何の分がいついくら?・・ということが、まったく分かりません。以下のような作業をしてもらう必要があります。・ヒアリングシート (現状診断の4~8ページ) の変更部分を分かるように記入。・現状診断のキャッシュフロー表で、 変更部分のみを分かるように記入。ヒアリングシートを記入する時の案内文を思い出してください。以下のように案内しています。それでは・・さっそく、「ヒアリングシート」(5ページ記入)を添付送信します。 がんばって、記入・返信してください。これからご自身の生涯を、具体的に確認する作業を行ないます。「現状のまま推移すると、 人生はこうなる。」・・という、シミュレーション資料を作成します。(「現状診断」)その資料に『これからの人生の収入・ 支出をすべて反映させる。』ために、ネホリハホリ・・とヒアリングを行なっています。ヒアリングシートには、真剣に、かつ慎重に向かいあってください。記入漏れや勘ちがい記入等があると、何度もやり直しになったり、まったく意味のない資料が出来上がったりします。 あらためて、きちんと分かるように、シミュレーション依頼をしてください。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4/1から改めて先着順に受け付けます。希望される方は申込みをお願いします。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/20

-

保険屋に払うお金で お刺身を食べた方が幸せ♪

保険屋にプレゼントするより、その保険料分のお金でおいしいものを食べましょう。自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションが昨日 完成!メール添付で送りました。住宅ローンの借り換え、さらには、その繰上返済をシミュレーションしました。相変わらず・・老後に貯蓄が増えていきます。もっとゆとりのある生活をしても、まったく問題がありません。当然ながら・・このようなキャッシュフローなら、夫婦ともに生命保険は不要です。現在も将来も、まったく不要です。小さな子が2人いますが、生命保険はまったく不要です。別に珍しいことではありません。キャッシュフロー次第で、生命保険は不要になる・・ものです。(保険屋にだまされないよーに)メールをいただきました。 ※は、私の声。こんばんは、〇〇県のKです。再シュミレーションどうもありがとうございます。丁寧なシュミレーションありがとうございます。がんばってローン一日でも早く完済したいです。でも焦らずに先生の予定表どおりいけるように頑張ります。今回の結果も安心できるものだったのでうれしいです。主人の好きなお刺身が食卓にあがる回数増やします。 ※生命保険料・・なんていう ムダな支出はまったく無いし、 住宅ローンの返済も 楽勝で現役中に終わるし、 老後はむしろ・・ 貯蓄が増えていきます。 余裕のキャッシュフローです。 ケチケチする必要は まったくありません。 刺身でも何でも、 おいしいものを自由に 食べましょう。 おいしいものを食べている、 そんな時・・って、 幸せ♪・・ですよね~。 そんな幸せが味わえるお金を、 保険屋に取られていては いけません。 (当たり前)毎日、日課のように先生のブログは読んでます。とても勉強になっています、これからもお体に気を付けて頑張ってください。また、何かありましたらよろしくお願いいたします。お忙しい中本当にありがとうございました。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)昨日、年間顧問料:36,000円が振込み入金になりました。ただ・・Sさんはパソコンが無く、iPadでメールを送ってきています。ヒアリングシートを添付送信しても対応することができません。したがって・・資料のやり取りは郵送ということになります。メールを送りました。こんにちは。先ほど、年間顧問料の入金を確認しました。ありがとうございました。ヒアリングシートを郵送しようと思いましたが、Sさんの詳しい住所が分かりません。お知らせください。 なお、ヒアリングシートを添付送信する際の案内文を以下に貼り付けます。ご参考にお読みください。(略)メールをいただきました。武田さん、こんにちは!入金確認ありがとうございます!郵送先の住所は〒(略)〇〇県〇〇市(略)号Sでお願いします。ヒアリングシートが届くまで用意したり調べたり、準備する事はありませんか? ※準備する資料等は、 ブログ右帯の「顧問会員」関連の 記事を参照してください。 「顧問会員 業務と手順」 の中に・・ 源泉徴収票・給与明細票・ 賞与明細票・確定申告書 保険証券・ローン返済予定表・ 固定資産税納税通知書 都市計画税納税通知書・ ねんきん定期便・・ほか、 それぞれの写し又、家計簿はざっくりしかメモってないのですが、そんな状態でも大丈夫でしょうか... ※いつも 「そんな状態」の人ばかりです。 トンチンカンな金額を記入 してくる人を、 佐々木FPが整理整頓や 交通整理で悪戦苦闘しています。緊張します... ※自分の一生を計画します。 ぜひ、しっかり緊張して、 ヒアリングシートに対峙 してください。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る1 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る2 (1/30着)9 Oさん(40代):現状診断 回答待ち。 (2/1着)10 Mさん(30代):現状診断 2/5 シート到着。11 Kさん(30代):現状診断 2/15 シート到着。12 Oさん(30代):現状診断 2/25 シート到着。13 Aさん(40代):現状診断 2/25 シート到着。14 I さん(30代):現状診断 3/4 シート到着。15 Tさん(40代):現状診断 3/8 シート到着。16 Oさん(30代):シミュレーション 3/11 依頼着。17 Sさん(30代):現状診断 3/12 シート到着。18 Yさん(50代):現状診断 3/16 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。4/1から改めて先着順に受け付けます。希望される方は申込みをお願いします。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/19

-

幼い子が2人いるけど 夫婦とも生命保険は不要

夫婦ともに生命保険は不要。現在も将来もまったく不要。珍しいことでも何でもない、よく見受けられることです。キャッシュフロー次第・・です。家計・・次第。自分の頭で考える ・・生活設計。今日の佐々木FP ※明日3/19(火)は休みます。 チビ助の小学校卒業式。 袴姿で式に参加するようです。 (あのチビが・・早いものだ) 翌日は旗日なので、 3/19・3/20・・と休みです。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。本日 完成!メール添付で送りました。住宅ローンの借り換え、さらには、その繰上返済をシミュレーションしました。相変わらず・・老後に貯蓄が増えていきます。もっとゆとりのある生活をしても、まったく問題がありません。当然ながら・・このようなキャッシュフローなら、夫婦ともに生命保険は不要です。現在も将来も、まったく不要です。小さな子が2人いますが、生命保険はまったく不要です。別に珍しいことではありません。キャッシュフロー次第で、生命保険は不要になる・・ものです。(保険屋にだまされないよーに)〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料 作成作業。本日より、再着手。整理整頓後・・「再々ヒアリング」として、送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る1 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る2 (1/30着)9 Oさん(40代):現状診断 今日の作業。 (2/1着)10 Kさん(30代):シミュレ 今日の作業。 (2/5着)11 Mさん(30代):現状診断 2/5 シート到着。12 Kさん(30代):現状診断 2/15 シート到着。13 Oさん(30代):現状診断 2/25 シート到着。14 Aさん(40代):現状診断 2/25 シート到着。15 I さん(30代):現状診断 3/4 シート到着。16 Tさん(40代):現状診断 3/8 シート到着。17 Oさん(30代):シミュレーション 3/11 依頼着。18 Sさん(30代):現状診断 3/12 シート到着。19 Yさん(50代):現状診断 3/16 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/18

-

保険料上げ 駆込み加入すべき保険は? はあ?

保険料4月から値上げ?だから・・なに?保険屋さんにだまされないよーに。銀行にだまされないよーに。マスコミにだまされないよーに。自分の頭で考えよう・・生活設計。日経電子版で興味深い記事を発見しました。コメントを添えて紹介します。 ※は、私の声。 「保険料上げ間近 駆け込み加入すべき保険はあるか」保険コンサルタント 後田亨2013/3/15 7:00最近、お客様やマスメディア関係者から「3月中に保険に 入っておいた方がいいでしょうか?」という質問をよく受けます。4月から、主に貯蓄型保険の保険料が引き上げられるからです(保障型の保険でも 値上がりするものがあります)。 ※このような質問・・、 一般消費者はしょうがない としても、 マスメディア関係者の場合は、 「本当に困ったものだ・・。」 と、いつも思います。 『保険は皆が加入するもの』 『目的別貯蓄は保険商品で』 ・・などという前提で、 特集記事が組まれたりします。 企画担当者があらかじめ、 特集記事のストーリーを 決めてかかります。 そういう前提で、 記事にするコメントを 求められたりしますが、 お断りしています。 当たり前です。 保険業界に洗脳された企画で、 保険業界の望むような結論に 導くような特集記事のお手伝い ができるわけがありません。 マスコミ自身がいつまでも 保険業界に洗脳されていては、 消費者をミスリードします。結論からいえば、私は「急いで加入しておいた方がいい 貯蓄型の保険商品は特にない」と考えています。 ※当たり前。現時点でもさして魅力的ではないからで、早めの加入が相対的に有利かどうかは重要ではないのです。 ※当たり前。 そもそも、保険で貯蓄を してはいけない。今回の保険料引き上げは、将来の年金や満期金などの支払いに備え、保険料を積み立てる際に適用される利率が切り下げられたことが原因になっています。運用環境の悪化により、積立部分のお金を低い利率でしか増やしていけなくなるので、保険会社があらかじめ保険料を多めにいただいておく、というわけです。例えば、アフラックの「個人年金保険」の保険料は右の表のように改定されます。 ※表は省略。 保険料が5~10% 値上がりする内容。 そもそも、保険で貯蓄するのは まったくお得ではないのだから、 「表」なんて見る必要なし。繰り返しになりますが、だからといって「現行の保険料のうちに 加入しておいた方がいい」とは思いません。 ※当たり前。個人年金保険の貯蓄性については、昨年9月21日付の「個人年金保険に 入っていれば本当に安心なのか」で検証した通りです。おさらいをしておくと、35歳女性が60歳までに毎月1万円の個人年金保険で積み立てた場合、生命保険料控除による税負担の軽減効果を加味しても利回りは0.9%程度、40歳男性の場合は0.7%弱どまりでした。 ※その程度のこと。10年物国債の利回りが0.6%台であることを考えると、2倍以上の長期にわたって資金が拘束されるにしては低い水準だといえるでしょう。 ※その通り。しかも、契約後数年間は元本割れが続くのです。そんなリスクを取ってまで加入する意義はないと思います。 ※当たり前。 保険で貯蓄をしてはいけない。こうした説明をすると、「それでは、どうすればいいのですか」と困ってしまう方も少なくありません。 ※困ることは無い。マスメディアの方からも「何かしら『お薦め』の商品を挙げて いただかないと記事になりません」と言われることもあります。 ※このへんの発想が、 マスコミの困ったところです。 洗脳された浅はかな頭で、 特集を企画して、 当初からストーリーを 決めてかかってはいけない。株式投資などと違い、保険は将来受け取れる金額が分かる金融商品です。この点を評価している方から相談や取材を受け、「魅力的な商品はない」と答えてしまうと歓迎されないのです。しかし、私は「そうはいっても、 何かいい商品があるはずだ」という思い込みが怖いと感じるのです。 ※当然です。むしろ「お金を増やすのに 特段優れた方法はない」という現実を受け入れることが大事だと思います。 ※当たり前。仕事柄いろんなお客様にお会いしますが、金融機関の推奨商品を担当者の提案通りに買って「いい思い」をしている人など少数派です。 ※当たり前です。逆に、痛い目に遭っている人なら珍しくも何ともありません。 ※ほぼ全員・・。おそらく「失敗する方法」だけはたくさんあるのです。 ※残念ながら・・ それを奨めているのが、 主に銀行や保険屋さん。 時にマスコミもお手伝い。実際、お金がたまっている人が、誰しも保険やその他の金融商品の活用に秀でているわけではありません。 ※もちろん全く違う。そういう人は多くの場合、(1)高収入である(2)収入はそれほど高くはないが浪費しない(3)高収入なうえに浪費しない--のいずれかに該当する気がします。 ※色々な方の生活設計を してきている結果から、 上記のような分け方では (2)と(3)が、「そういう人」 だと感じています。 これだけのことなんです。 「お金が貯まる方法」・・って、 実にシンプルなんです。 銀行や保険屋さんや、 あるいはマスコミも含めて、 彼らの話に 踊らされてはいけません。もちろん、中には運用で大きな利益をあげている人もいますが、時間や労力のかけ方が本業のかたわらでできる範囲を超えているような人のケースは参考にならないでしょう。 ※当たり前。既に様々な媒体で書かせてもらっていることですが、私が知る限り、保険会社で働く人たちが貯蓄型商品の値上がりのニュースに反応して個人年金保険などに「駆け込み」加入していたのは1996年4月の利率変更前が最後だったように思います。 ※「お宝保険」かどうかの 境目の時期・・。 ついでなので言っておきます。 「お宝保険なので、 大切に継続・保有しましょう。」 という専門家の助言をよく聞きますが、 (この記事の筆者も同様発言) それは、生命保険の範囲内 という狭い範囲で考えた場合は 確かにその通り・・です。 ところが、もっと広い範囲で 人生を考えた場合・・ つまり、ライフプランニングを しっかり考えた場合は、 違う結論になります。 実際・・半数以上の人は、 解約してお金にした方が 確実にお得・・です。 住宅ローンを返済中の人や、 その他の借金を返済中の人は、 お宝保険を継続するよりも、 解約して現金にして、 借金返済にあてた方が 生活設計上はお得になります。 (当たり前) なぜか? 『貯蓄利息<借金利息!』 だからです。 遠い将来の貯蓄利息よりも、 今目の前の借金利息の方が、 圧倒的に大きい・・んです。 ならば、お宝保険を解約して お金にして、借金をできるだけ 減らした方が、確実にお得♪ ・・ということになります。 『お宝保険は解約した方がお得』 ・・な人は、けっこう多い。 狭い範囲で物事を考えると 見えてこないことが、 色々な分野でよくあります。私は加入のタイミングも含め、いまどき保険でお得な貯蓄商品など探すのは「時間のコスト」も高くつく、と考えていいのではないかとみています。 ※当たり前。 そもそも・・「保険で貯蓄」 しようと考えてはいけない。家計を改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/18

-

ヒアリングシートはOK 添付資料は開けません

別の方法でお願いします。真剣に ・・生活設計。〇メール顧問会員のYさん(50代) (相談:ライフプランニング)3/11(月)に顧問会員になっています。(年間顧問料:36,000円入金)すぐ、ヒアリングシートをメール添付で送りました。メールをいただきました。武田FP事務所御中お世話になります。ヒヤリングシートを記入しました。その他の資料と共に送信させていただきます。 ※記入作業等、 ごくろうさまでした。 ヒアリングシートはOKですが、 「その他」資料は 開くことができません。 申しわけありませんが、 別の方法で送って頂ければ 助かります。(略)基本生活費は今年に入り生活が落ち着き家計も安定してきたので1月と2月の出費を元に試算しました。お手数をお掛けしますが現状分析をよろしくお願いいたします。 ※さっそく行列に並んで もらいました。 しばらく待ってもらうことに なりますが、 お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る2 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る3 (1/30着)9 Oさん(40代):現状診断 回答戻る1 (2/1着)10 Kさん(30代):シミュレ 作業中。 (2/5着)11 Mさん(30代):現状診断 2/5 シート到着。12 Kさん(30代):現状診断 2/15 シート到着。13 Oさん(30代):現状診断 2/25 シート到着。14 Aさん(40代):現状診断 2/25 シート到着。15 I さん(30代):現状診断 3/4 シート到着。16 Tさん(40代):現状診断 3/8 シート到着。17 Oさん(30代):シミュレーション 3/11 依頼着。18 Sさん(30代):現状診断 3/12 シート到着。19 Yさん(50代):現状診断 3/16 シート到着。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/16

-

住宅ローン返済中に 長期間働けない体になったら

保険で備えるべきか・・?そもそも、そんな都合のいい保険が存在するのか?費用対効果・・は?真剣に考える ・・生活設計。興味深い記事を発見したので、文章を拝借・掲載します。 ※は、私の声。京都の『年金重視「FP相談」のプロ』伊藤俊輔さん ・・です。 ※どのようなポジションの方か? 私は分かりません。所得補償保険は入院の有無に関わらず、自宅療養でも保険金を受け取ることができます。ただし、1週間や1ヶ月の入院や働けない状態というのは、金銭的に大きなリスクとは思えません。 ※もちろんです。 そんなもののために 保険で備えていると、 もらうお金よりも 払うお金の方が 圧倒的に多い! ということになります。 (当たり前)会社員であれば有給休暇がありますし、健康保険の仕組みに傷病手当金という働けない状態であれば最長1年6ヶ月にわたって、おおよそ収入の3分の2を受け取ることもできます。勤務先によっては、期間が1年6ヶ月ではなく2年や3年と長かったり、収入も3分の2ではなく80%や85%など多いケースもあります。ぜひ調べてみてください。「所得補償保険」は損害保険会社が扱っています。ほとんどの商品は最大1~2年の働けない状態をカバーするもののようです。私が知ってもらいたいと思うのは「長期就業不能所得補償保険」です。 病気やケガで働けない状態をカバーする期間は最大60歳や65歳までです。そんなにも長い期間にわたって働けない状態が続くというのは想像も難しいです。数少ないデータを見てみると、亡くなるよりも可能性は低いように感じます。でも、亡くなってしまうより病気やケガで働けない状態が長期間続くほうが金銭的リスクは圧倒的に高いです。具体的には、亡くなってしまえば、・住宅ローンが 団体信用生命保険で いわゆるチャラになる。・遺族年金が出る。・加入していた生命保険から 保険金が出てくる。亡くならずに、働けない状態で生きてしまえば、 ・住宅ローンの返済は無くならない。 ・遺族年金は出てこない。 ・生命保険も出てこない。 ・自分の生活費と治療費がかかる。(実際には、健康保険にある 傷病手当金や 高額療養費の多数該当、 さらには障害年金 という仕組みもありますが、 ここでは詳細を 割愛させていただきます。) ※ え・・? 割愛・・するなよ。入ってくるものは減るし、出て行くものは増える。 こういった本当に巨大なリスクに備えるのが保険の在り方だと考えます。 ※もちろんです。繰り返します。1週間や1ヶ月の入院や働けない状態というのは、金銭的に大きなリスクとは思えません。 ※当然です。ですので、医療保険は不要だと考えます。 ※当たり前!・・です。 医療保険に加入しては いけない。 お金をたれ流すだけ。例えば、3ヶ月を超えてなお働けない状態や半年を越えてなお働けない状態。これをカバーする「長期就業不能所得補償保険」を知ってもらいたいです。現在"長期"就業不能所得補償保険は2社で取り扱いがあります。 ※4社ほどで取り扱っています。 1 日立キャピタル損保 2 ライフネット生命 3 損保ジャパン 4 東京海上日動あんしん生命 (週刊ダイヤモンド 「プロが奨める順位」)具体的な商品評価はこのコラムにはそぐわないと感じています。ご容赦を願います。個人的にはカスタマイズできる損保商品が受け入れやすいと感じています。職場で団体で加入できる商品ラインナップがあれば、ぜひ調べてみてください。補償内容・保険料ともにかなり有利なケースが多いです。なお、「長期就業不能所得補償保険」は世間的にはまだまだ提案が少ないようです。いわゆる"来店型保険ショップ"でも提案には入ってきていません。 ※保険ショップでは、 不要で手数料の高い保険 しか奨めません。死亡保障・入院保障・がん保障に比べてニード喚起が1から必要で、その割に販売手数料が多くないからだと感じています。 ※彼らにとって・・ まったく儲からない商品です。 私たち消費者とは 利益相反関係だから、 彼らが奨める商品には 入らない方がお得です。 (当たり前)最後に、自営業者の方々には有給休暇はもちろんありませんし、国民健康保険には傷病手当金という仕組みがありません。大企業のような福利厚生もありません。だからこそ、余計に知ってもらいたいたいせつな補償だと考えています。 ※そうですね。 自営業の方がマイホーム取得 する際には、検討してみたい 保険商品です。 ・・が、 費用対効果ほか、しっかり 確認してから・・ですが。 なにしろ、 『保険加入=お金を失うこと!』 だから、慎重に考えたい。保険料は、どれだけ払う?(捨てるお金はいくら?)日立キャピタルで試算してみました。受取る保険金月額の上限は、税込み年収の12分の1の60%・・だそうです。なので、保険金月額の目安は、ザックリ・・と、1 年収300万円なら15万円。2 年収410万円なら20万円。3 年収500万円なら25万円。で、保険料(捨てるお金)月額は・・?5年ごとに更新して(保険料が高くなっていく)60歳まで・・のようです。1の場合、(円)30歳:3,165 40歳:5,100 50歳:6,9152の場合、(円)30歳:4,220 40歳:6,800 50歳:9,2203の場合、(円)30歳:5,275 40歳:8,500 50歳:11,525結局・・30歳で加入すると、60歳までに払う保険料(捨てるお金)は、毎月15万円のコースでは、200万円弱?毎月20万円のコースでは、200万円万円台半ば?毎月25万円のコースでは、300万円弱?ということで、何もなければこれだけのお金を捨てることを覚悟の上で加入することになります。 この保険に限らず、 保険を検討する際は、 このように 「捨てるお金の総額」 を、まず認識するクセを つけましょう。 それが自分にとって、 受け入れが可能な 金額かどうか? 真剣に考えましょう。参考までに・・どんな状況になったら、給付金をもらえるか?「重度の後遺障害等により どんなお仕事にも 復帰することができない状態になった」・・ということです。これ・・実は、すごく高いハードルかもしれません。『どんな仕事にもつけない』・・です。「元々の仕事はできないけど、 〇〇のようなことならできますよね? 今回は残念ながら、 お支払いの対象にはなりません。 悪しからずご了承ください。」・・なんて言われて、2~3百万円を捨てること・・も、無いとは言えません。お金を捨てる行為を開始しようとしています。「どんな状態の時にもらえるのか?」徹底的に質問・確認して、「うん、それなら仮に・・ 2~3百万円捨てることになっても やむを得ないな。」・・と、納得できるようだったら、GO! ・・で、いいと思います。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は通常通り、新規受付けをしています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/16

-

振込みました 電話相談 家の購入中止 郵送会員

それぞれの人生。それぞれの ・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)3/13(水)にメール顧問会員の申し込みをいただいていました。メールをいただきました。こんばんは!本日入金しましたのでご確認よろしくお願いします。 ※年間顧問料:36,000円が、 入金になりました。 今日から顧問会員です。 ヒアリングシートを送りました。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)昨日・・現状診断が終わり、メール添付で送っていました。メールをいただきました。武田様昨日受け取りました。ありがとうございます。取り急ぎ保険の解約についての相談をお願いしたいのですが、本日の電話予約を希望します。午後2時以降でいつなら大丈夫でしょうか?携帯への返信をお待ちしております。 ※14:30から15:00あたりで お願いします・・として、 ブログ記事で具体的な コメントを、あらかじめ 行なっておきました。 あらかじめ理解を深めて おいてもらうために・・と、 相談がスムーズに進む ように・・と。 記事を読んだ上で、 お電話をいただきました。 久方ぶりの関西弁・・。(^^ゞ だいたい相談したいことは 確認でき、満足できた、 ・・ようです。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)建売住宅を買うことに決め、突っ走り・・そうな勢いでした。メールをいただきました。武田様 佐々木様 コメントありがとうございました。今回の家の契約は見送ることにしました。 ※あ・・そうですか。お騒がせいたしました。。。 ※顧問会員になって・・ まだ何もしていないのに、 「家を買うことに決めました。 3/17(日)に契約します。」 いきなりの急展開! ・・でした。高い買い物だけに家購入には慎重になりたいと思う反面今逃したら次ないのでは?という焦りも相まって勢いづいてしまいました・・ ※業者はじょうずに営業します。 セールストークでそのまま 釣り上げられてはいけません。そもそも現状診断を依頼したのはじっくりしっかり考えたいからだったのに ※ですよね。危うく当初の目的を見失うところでした。 ※「契約することにしました。」 ・・でした。 (^^ゞ現状診断よろしくお願いします。 ※腰を据えて、 人生を設計しましょう。〇メール顧問会員希望のSさん(30代) (相談:ライフプランニング)4/13(水)に顧問会員の申し込みをいただいていました。メールをいただきました。武田様、こんにちは。〇〇県〇〇市のSです。本日、Sで振込致しました。2時ギリギリでしたので、翌日振込扱いになってしまいました。後日確認のほど宜しくお願いします。 ※年間顧問料:36,000円 のことです。 月曜日(3/18)に確認して、 入金になっていれば、 晴れてメール顧問会員です。それから、メールの件で勘違いがあり、アイパットではExcelつかえませんでした。お手を煩わせますが、着払いで構いません、郵送でのやりとりでお願い致します。 ※郵送での顧問会員です。 文字通りメール顧問会員。(^^ゞのちのちにはノートパソコンを...と考えてるんですがね...。色々絡まっている家計をスッキリできるように努力します、沢山電話してしまうかもしれませんが、一年間ご指導の程宜しくお願い致します。 ※入金を確認したら、 ヒアリングシートを送ります。 郵送・・で。 (^^ゞ家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は通常通り、新規受付けを継続しています。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/15

-

マイホーム建築現場 木製サッシが入りました

晴天! 暖かい!白い岩手山がまぶしい!・・今日の盛岡です。生活設計してマイホーム建築。〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)いよいよ、サッシも取り付けられて・・。今日・・3/15(金)の現場です。木製サッシが入りました。写真に見える南側だけでなく、北側の小さな窓たちも・・。アルミでもなく、樹脂でもなく、木製のサッシ・・が。・・って、写真ではよくわからない・・か。今日の盛岡は、雲ひとつ無い快晴!青空を背景に真っ白い岩手山が非常に美しい・・印象的です。朝は寒かったんですが、日中は気温が上がって、上着がいらないほど・・です。大工さん2人で作業をしていました。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/29 8 業者決定・請負契約 10/20 9 事前手続き・地鎮祭 12/8 10 着工 1/14 ・ 上棟 2/14 ~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP ※来週3/19(火)は休みます。 チビ助の小学校卒業式。 (あのチビが・・早いものだ) 翌日は旗日なので、 3/19・3/20・・と休みです。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション作成作業。完成予定は、3/18(月)です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る2 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る3 (1/30着)9 Oさん(40代):現状診断 回答戻る1 (2/1着)10 Kさん(30代):シミュレ 今日の作業。 (2/5着)11 Mさん(30代):現状診断 2/5 シート到着。12 Kさん(30代):現状診断 2/15 シート到着。13 Oさん(30代):現状診断 2/25 シート到着。14 Aさん(40代):現状診断 2/25 シート到着。15 I さん(30代):現状診断 3/4 シート到着。16 Tさん(40代):現状診断 3/8 シート到着。17 Oさん(30代):シミュレーション 3/11 依頼着。18 Sさん(30代):現状診断 3/12 シート到着。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は通常通り、新規受付けを継続しています。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/15

-

生命保険 ほぼ不要と判明! 具体的にどうする?

1,400万円で20年・・のような契約をして、(その後に、ソニーの 特約付終身保険を解約!)生命保険を清算して・・生活設計。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)昨日、現状診断資料が完成! メール添付で送りました。生命保険も、ほぼ不要!・・なことが分かりました。さあ!どうする?すごいキャッシュフローです。老後の貯蓄残高が高止まりして減りません。生命保険は、妻は不要で、夫は必要ですが・・あと数年で不要になります。健全なキャッシュフローなら、生命保険は不要になりやすい・・ものです。あるいは、必要であっても、その必要額は急角度で減っていきやすい・・ものです。そのT家の生命保険必要額は、時間の経過とともにどんな推移をするでしょう?縦軸が金額。横軸が年齢。(右へ行くほど年を取る)上が夫で、下が妻。ピンクが必要額。グリーンが加入中の保障額。具体的にどうなっていて、どう考えて、どうしていけばいいか?まず、妻は・・?現在も将来も死亡保障はまったく不要なことが分かります。問答無用・・です。とっとと解約!・・すればいいだけです。《加入状況》〇県民共済 ・死亡:370万円 ・入院:4,300円 等 ・保険料月額:4,200円 ・払込保険料総額:1,562,400円 (もし割戻金3割なら:1,093,680円) ★まったく無駄! 死亡保障は不要! 医療保障については、このようにして 100万円以上払うお金で、何回でも 病気になれるし、何回でも入院できる! 病気にならなければ貯蓄として残る。 とっとと、解約!〇個人年金(三井生命) 60歳から15年 ・保険料月額:10,000円 ・払込保険料総額:1,680,000円 ・給付金総額(税引後):1,900,000円 ★個人年金は、現役で稼いだお金を 老後へ老後へと送る行為・・です。 その行為、T家の場合どうでしょうか? キャッシュフローグラフを見ましょう。 老後はお金が有り余ります。 リッチ過ぎる老後を改善する必要が ある・・キャッシュフローです。 当然、老後へお金を送るのは やめた方がいい・・です。 でも・・払うお金よりもらうお金が 22万円も多いからもったいない? 払込期間12年、給付期間15年、 計27年間の長期間で22万円 多い190万円を受け取る・・って、 長い期間をかけた割にはまったく お得な話でも何でもありません。 そもそも一保険会社(三井生命) の約束事に過ぎません。 長い期間の内にその保険屋が どうにかなってしまえば、 当たり前に元本割れ!します。 解約でじゃっかん損をするかも しれませんが、現役で事由に 使えるお金が増える分・・お得。 とっとと、解約! 夫は、どうでしょう?現時点で1,400万円ほど死亡保障が必要ですが、時間の経過と共にその額は、急角度で減っていきます。50歳を過ぎれば、不要になります。《加入状況》〇特約付終身保険(ソニー) ・死亡:1,694万円 ・終身:350万円 ・特約:家族収入保険:7万円/月 16年 ・保険料年額:105,593円 ・払込保険料総額:3,308,318円 ★終身保険は、一般人は不要。 老後まで死亡保障が必要な ことはあり得ない。 家族収入保険は好ましい 三角形の保険ではあるが、 延々と60歳過ぎまで必要な ことはない。 終身保険は不要! 家族収入保険は長過ぎ! ライフプランニングをやらない 保険屋の言いなりになって、 このような加入の仕方を するから、お金をたれ流す。 シンプルに三角形の保険に 加入したら、この保険は とっとと、解約!〇医療保険(ソニー) ・死亡:50万円 ・入院:5,000円 等 ・保険料年額:34,295円 ・払込保険料総額:1,268,915円 ★70歳まで延々と払い続けて、 120万円以上も捨てる。 このお金があれば、何回でも 病気になれるし、何回でも入院できる! 病気にならなければ貯蓄として残る。 とっとと、解約!〇県民共済 ・死亡:370万円 ・入院:4,300円 等 ・保険料月額:4,200円 ・払込保険料総額:1,310,400円 (もし割戻金3割なら:917,280円) ★まったく無駄! 死亡保障は不要! 医療保障については、このようにして 約100万円も払うお金で、何回でも 病気になれるし、何回でも入院できる! 病気にならなければ貯蓄として残る。 とっとと、解約!〇COOP ・個人賠償責任:1億円 ・保険料年額:1,440円 ・払込保険料総額:25,920円 ★ ??? 保険料はわずか・・だけど、 何のために加入?必要なのは・・夫の死亡保障:約1,400万円だけです。それも、期間は・・たった3~4年。三角形の保険(収入保障保険)で、各社の見積もりを確認、(今回のソニーのように、 終身保険と抱き合わせ なんてことをしないのと、 いっさいの特約をつけないこと)最も安いところを選びたい。短期間の商品は無いでしょうから、1,400万円で20年・・のような契約をして、(その後に、ソニーの 特約付終身保険を解約!)3~4年が経ったら、その収入保障保険も、スパッと解約しましょう。これで・・T家は、生命保険卒業!生命保険の長い呪縛から、ついに解放されます。もう・・お金を捨てなくていいんです。オメデトー! オメデトー! ・・です。『メール顧問会員:受付け停止中』メール顧問会員に限り、新規受付けは停止しています。希望者が相次いで、当事務所の作業能力を越える状況です。すべて受け付けると、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は通常通り、新規受付けを継続しています。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/15

-

健全な家計なら生命保険は不要 ますます好循環

健全な家計♪⇒生命保険が不要♪⇒保険料を払わずに済む♪⇒貯蓄が増えやすい♪好循環・・です。健全な家計を築こう。生命保険は清算しよう。生命保険を清算して・・生活設計。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)今日、現状診断資料が完成! ・・しました。メール添付で送りました。すごいキャッシュフローです。老後の貯蓄残高が高止まりして減りません。生命保険は、妻は不要で、夫はあと数年で不要になります。健全なキャッシュフローなら、生命保険は不要になりやすい・・ものです。あるいは、必要であっても、その必要額は急角度で減っていきやすい・・ものです。健全なキャッシュフローを目指しましょう。T家の老後は、公的年金の他に企業年金があります。老後の貯蓄残高が高止まりして、ほぼ・・減りません。人生を終えるときに、こんな大金を遺してもしょうがありません。もっとゆとりのある生活を計画しても大丈夫そう・・です。そのT家の生命保険必要額は、時間の経過とともにどんな推移をするでしょう?縦軸が金額。横軸が年齢。(右へ行くほど年を取る)ピンクが必要額。グリーンが加入中の保障額。妻(下)は、現在も将来も死亡保障は不要です。にもかかわらず、加入しています。(もったいない・・)夫(上)は、現在1,200万円ほど必要ですが、時間の経過と共にその額は、急角度で減っていきます。50歳を過ぎれば、不要になります。以後一生・・T家では、「生命保険料」という支出をしないで済みます。グリーンの部分はすべてムダ!・・です。できるだけ早く解約!・・したい。キャッシュフローが健全なら、生命保険は不要・・という結果が出やすいもの・・です。メール顧問会員の新規受付けは、現在・・停止しています。当事務所の作業能力を越える数の新規申し込みが相次いでいます。すべて受け付けていると、行列が延々と長くなって、皆さんにご迷惑をおかけすることになるので、一旦止めさせていただいています。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は、継続して新規受け付けしています。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/14

-

マイホーム 頭金なしだった方 情報教えて下さい

家賃を払いながらの貯金は大変だし その間の家賃のほうが捨て銭ですよね!・・って、おバカさんです。(失礼!)生活設計・・して、マイホーム取得。マイホーム取得に関して、危なっかしい質問をする人がいましたので、取り上げます。◎頭金なしでマイホーム手に入れた方◎ ※は、私の声。 主婦 32歳こんにちはよく広告に「頭金なし!」とかかいてありますが実際 マンションや建売買われた方いらっしゃいますか?建てる場合は無理ですよね・・・頭金を入れないとローンの利息が馬鹿らしいといいますが家賃を払いながらの貯金は大変だし その間の家賃のほうが捨て銭ですよね!30歳で年収600万程です 頭金なしだったかた 情報教えて下さい ※危ない、質問者・・です。こんにちは。建てる場合も、大丈夫ですよ.私の友達夫婦は、頭金+諸経費を全部ローンで、木造3階建てのマイホームを建てました。2300万の借り入れで、35年ローンだそうです。多分、2000万くらいの家(土地含む)を建てたのだと思いますが。 ※土地込みで2,000万円? ずいぶん小規模な 土地建物・・だと思います。お金がある人は、頭金なしで、家をかうなんて・・・といいますが、今は、結構そういう買い方している人多いですよね ※良くない傾向・・です。頭金ないとキツイとは、言われますが今の、金利が低いうちに購入しないと、頭金を貯めているうちに、金利が上がると、頭金くらいは金利が上がった分で、パ〜になるそうです。(不動産屋営業の方いわく) ※セールストーク、 セールストーク。 売る人の話をそのまま 受け入れる人は、 おバカさん・・です。とにかく、毎月の返済額が問題だと思うんですが、家賃と変わらないくらいでないと、しんどいですよね固定資産税もかかるので、それも含めて考えないと・・・年収600万もあるなら、余裕じゃないですか? ※年収が多いか?少ないか? ・・ではない。 毎年どれだけ貯蓄できているか? ・・が問題です。 「600万円もある」・・のに、 貯蓄が無いということは、 「=余裕がない」・・ということ。だいたい年収が500万あると、3000万、年収400万で、2500万の借り入れ可能だそうです ※借りられる金額を目安に してはいけない。 年収が「600万円もある」 ・・のに、貯蓄が無いということは、 借入可能額分を借りれば、 いつもカツカツの状態になる。 『伸びきったパンツのゴム』 ・・状態です。 いつ切れて(破たんして)も、 不思議はない。 (たとえが品がなかった・・)勤めている会社の状態や、他にローンがないか、勤続年数などの銀行の審査が問題なく通ればの話です・・・年収600万円もあって、そんなに迷うのは物件の価格の高い場所に住んでるのかな?(東京とか)。。。大阪の郊外なら、2500万円あれば新築1戸建てが建ちます。だいたい、木造3階建て、庭無し、だけど。3000万だと、2階建てで、小さな庭がついてる物件もあります・・・なぜ、私がそんなことを語れるかは同じ悩みをもっているから(笑)です。 ※質問者同様、危ない人・・です。 売る人の説明を、 何の疑いもなく、 受け入れています。我が家は頭金なしでマンション購入しました。 ※うわぁ・・。 なにが「うわぁ・・」かというと、 「頭金無しで」・・というよりも、 「マンションを購入した」 ということが ・・です。 マンションを買ってはいけない。 将来・・お荷物になる。 将来・・金食い虫になる。同じく、「家賃を払ってると思えば・・・・」感覚で買ったのですが、やっぱり利息がアホらしくてちょっと後悔してます。 ※はい、アホらしいんです。 利息負担・・って。うちもリリーさんと同じくらいの年収ですが、頭金になるくらい貯めようと思うと結構時間かかりますよね。少しでも、ご両親から無利息で借りるというのも手だと思います。っていうくらい、ホントに頭金なしだと利息はもったいないですよ〜。 ※その通り!今日の佐々木FP ※来週3/19(火)は休みます。 チビ助の小学校卒業式。 (早いものだ・・) 翌日は旗日なので、 3/19・3/20・・と休みです。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料作成。完成! ・・しました。メール添付で送りました。すごいキャッシュフローです。老後の貯蓄残高が高止まりして減りません。生命保険は、妻は不要で、夫はあと数年で不要になります。健全なキャッシュフローなら、生命保険は不要になりやすい・・ものです。あるいは、必要であっても、その必要額は急角度で減っていきやすい・・ものです。健全なキャッシュフローを目指しましょう。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る3 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る4 (1/30着)9 Oさん(40代):現状診断 回答戻る2 (2/1着)10 Tさん(40代):現状診断 今日の作業。 (2/4着)11 Kさん(30代):シミュレ 回答戻る1 (2/5着)12 Mさん(30代):現状診断 2/5 シート到着。13 Kさん(30代):現状診断 2/15 シート到着。14 Oさん(30代):現状診断 2/25 シート到着。15 Aさん(40代):現状診断 2/25 シート到着。16 I さん(30代):現状診断 3/4 シート到着。17 Tさん(40代):現状診断 3/8 シート到着。18 Oさん(30代):シミュレーション 3/11 依頼着。19 Sさん(30代):現状診断 3/12 シート到着。メール顧問会員の新規受付けは、3/13(水)をもって一旦停止しています。当事務所の業務能力を越える数の新規申し込みが相次いでいます。すべて受け付けていると、行列が延々と長くなって、皆さんにご迷惑をおかけすることになるので、ここで一旦止めさせていただきます。希望される方は、4/1以降にあらためて申込みをお願いします。先着順に受け付けます。なお、一般の顧問会員は、継続して新規受け付けしています。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/14

-

先ず生活設計を 次に住居にと進んでいきたいと・・

住んでる場所の土地価格の異常な上昇、アパートの空きがない、家賃の値上げ、も含め不安な要素です。生活設計・・して、マイホーム取得。〇メール顧問会員希望のSさん(30代) (相談:ライフプランニング)大震災の被災地の方が、「生活設計して住宅取得をしたい・・。」メールをいただきました。 ※は、私の声。武田様、始めまして、〇〇県〇〇市のSと申します。いつも時間を見つけてはブログ読み続け、メール会員になる心づもりをしていました。いよいよ私達家族も家を考える時期になり、生活設計を立て直し、計画性を持って過ごしたいと思うので申し込みお願い致します。住所は〇〇県〇〇市夫 S 30ウン歳 家族経営の会社員妻 30ウン歳 その会社の事務(パート) 現在産休中子 〇の子ウン歳〇の子ウン歳〇の子ウンヶ月 震災後、支援金や民間借り上げ住宅、免除等優遇があり、金銭面で少し怖いなと思うようになりました。又、私達夫婦はお互い住居費を払ったことがなく、これから家をつくるにあたり住んでる場所の土地価格の異常な上昇、アパートの空きがない、家賃の値上げ、も含め不安な要素です。 ※それぞれの被災地で、 不動産バブルが発生しています。焦らず取り組みたいと思っていますが、色々アドバイスを頂き先ず生活設計を、次に住居にと進んでいきたいと思います。宜しくお願い致します。 よろしく、お願いします。〇メール顧問会員希望のMさん(40代) (相談:ライフプランニング)夫は病人予備軍なので、医療保険はやめられない・・?メールをいただきました。 ※は、私の声。はじめまして。Mと申します。よろしくお願いいたします。 保険料節約でインターネットでいろいろ調べていたところ、こちらのHPにたどり着きました。 いかに自分がだまされて余計なお金をながしていたかと思うと・・・とてもびっくりしています。私もおばかさんでした。 ※気づいたところから、 家計改善が始まります。ですが、まだちょっと医療保険をかけないと不安はあります。。。 ※ え・・?夫がコレステロール、脂質異常、肝機能、血糖の数値が少し高めで検査でひっかかっています。病気は目の前!?と思うと・・・って感じです。 ※なんだ・・まだ、 おバカさんのままです。 (失礼!) 30万円もらうために 50万円とか100万円とか 払うのが、医療保険です。 だから、保険屋が奨めます。 だから、保険が成り立ちます。 みんなが払った分より 多いお金を受け取れたら、 保険は成り立ちません。 目を覚ませ!おバカさん! (失礼!)さっそくですが相談内容です。 〇年前に夫が会社を退職しました。それにともない私の実家で両親と一緒に住み始めました。お金がないのと、子供が小さいのと、実家が農業なので後継ぎができればと思い同居をはじめました。ですが思ったよりも大変であきらめざる負えない状況となってしまいました。(夫と私の〇が合わないようです・・・。) 1年くらい農業をやってから〇〇に就職しました。給料は入った当初はまぁまぁでしたが、現在給料体系が少し変わり〇〇になったにもかかわらず毎月約2万円のダウン。子供が二人いて毎月〇〇万円位の手取りではやっていけないので転職をしてほしいと言っているのですが本人はNO。そしてさらに退職金もでないと聞いて将来に対する不安がますます大きくなりました。って気づいたのも最近です。 実家でのびのびお世話になりすぎてました。 自分なりに家計の見直しをしてみましたが行き詰まりましたので力をおかりしたくメールをさせていただきました。 ・夫と〇の不仲が悪化すれば 実家から離れて〇営住宅に 暮らすことも考えています。 ただ、貯金もできなくなるのでは ないかと不安です。 そのまま実家で暮らすべきでしょうか。 また私は両親の老後の面倒を みたいとも思っています。 不仲ですけど夫も思ってくれてます。 (父からはその給料では 無理と言われました) ・家族分生命保険を解約後、 死亡保障はいくらで契約したら よいでしょうか。 ※順序が逆。 「とりあえず加入」は、 収入保障保険:3,000万円、 期間15年程度で。 そのあとに・・ 加入中のすべての保険を スパッと解約! 生命保険の清算 終了! ・・と行きましょう。・自動車保険の見直し・生涯設計を確認、実行したいです。 よろしくお願いいたします。 住所 (略) 氏名 M 年齢30ウン才 家族構成 私→パート 夫(40ウン才)→〇〇員 長〇(ウン才)→(略) 次〇(ウン才)→(略) 父、母→農業 以上、よろしくお願いいたします。 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料作成。完成予定は、3/14(木)です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Nさん(30代):現状診断 回答戻る3 (9/10着)3 I さん(50代):現状診断 回答待ち。(9/11着)4 Kさん(40代):現状診断 回答待ち。(10/5着)5 Sさん(30代):現状診断 回答待ち。(12/17ヒア)6 Nさん(30代):現状診断 回答待ち。(1/22着)7 Fさん(30代):シミュレ 回答待ち。(1/29着)8 Mさん(30代):現状診断 回答戻る4 (1/30着)9 Oさん(40代):現状診断 回答戻る2 (2/1着)10 Tさん(40代):現状診断 今日の作業。 (2/4着)11 Kさん(30代):シミュレ 回答戻る1 (2/5着)12 Mさん(30代):現状診断 2/5 シート到着。13 Kさん(30代):現状診断 2/15 シート到着。14 Oさん(30代):現状診断 2/25 シート到着。15 Aさん(40代):現状診断 2/25 シート到着。16 I さん(30代):現状診断 3/4 シート到着。17 Tさん(40代):現状診断 3/8 シート到着。18 Oさん(30代):シミュレーション 3/11 依頼着。19 Sさん(30代):現状診断 3/12 シート到着。メール顧問会員の新規受付けは、今日3/13(水)をもって一旦停止します。当事務所の業務能力を越える数の新規申し込みが相次いでいます。すべて受け付けていると、行列が延々と長くなって、皆さんにご迷惑をおかけすることになるので、ここで一旦止めさせていただきます。希望される方は、4/1以降にあらためて申込みをお願いします。なお、一般の新規顧問会員は引続き・・受け付けます。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/13

-

建売住宅を購入!って 突っ走るのをやめた?

現状診断を待って、きちんと生活設計してから?生活設計・・して、マイホーム取得。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング)近所に建売住宅が登場!「買っちゃえ!」・・と、突っ走りかけていました。 昨日の記事参照。 建売購入を決定! ローン返済期間はどうする?昨日の記事を読んで・・また、メールをいただきました。 ※は、私の声。武田様、佐々木様 ブログ読ませていただきました。コメントいただきありがとうございました。オキテ破り、、申し訳ありません。 ※現状診断前の相談は、 ご法度!・・にござる。 ・・おのおの方。現状診断後であれば、ローンのことを含め、物件の良し悪しについても判断いただけるということでしょうか? ※現状診断の前だろうが 後だろうが、 物件の良し悪しの判断は、 物理的に不可能です。 現地に行って色々確認 することはできません。 なので・・メール顧問会員の 場合は、住宅取得の 実行支援を行なっていません。 物件のチェック等ができない ことは、ご理解ください。 只今19番目ということですが診断いただけるのは大体いつごろになりますでしょうか・・・。 ※一口には言えません。 作業に要する日数は、 再ヒアリングから現状診断まで、 一家族平均・・5日です。夫と相談しましたが、やはり診断いただいた後に家の契約を、と考え改めました。現状診断が終わるまで契約の延期をお願いするか、契約の延期が不可なら今回の家は無かったことにしようと思っています。 ※診断の結果・・見えてくることは、 生活設計の目安です。 物件の判断材料は見えてきません。ローンについてはブログに書いていただいたことを参考に 25年or30年返済の10年固定が妥当なように思いました。ヒアリングシートを記入した結果年間200万は貯金できそうなので・・。 ※それはすごい! ローン返済期間がどんどん 縮まりそうです。ってこれもまたシロウト判断ですが・・。それよりも物件が心配・・・というところがとても心配です!そこを見ていただけるのであればやはり現状診断後に出直したいと思います。 ※「物件が心配」というのは、 「欠陥住宅じゃないか?」 のような心配ではなく、 (仮にそうであっても、 チェックのしようがない) ロケーション、日当たり、 道路付け、駐車、間取り、 収納、設備、性能、仕上げ、 等々・・マイホームとして、 総合的にどうか? ・・といったことです。 冷静にチェックしたか? ・・といったことです。 「もう、すぐ欲しい♪」 ・・って気持ちが先行して、 盲目的に突っ走って いないか?・・ということ。ちなみに家は〇〇産業の建売で、こちらの物件(A号棟)です・・。再びのオキテ破り申し訳ありません・・突っ走るな!ということであれば大人しく現状診断を待ちたいと思います。よろしくお願いします。 ※資料を見ました。 4棟の建売住宅のようです。 土地・・小さっ! 建物・・小さっ! さすが都会です。 30坪の土地に28坪の建物で、 3,780万円! (高っ!) 田舎(盛岡)なら・・この価格で、 土地70坪、建物36坪、 ・・のような感じです。 「収納が無いですね・・。」 佐々木FPも興味を示します。 2階の各室には収納が しっかり設けられていますが、 1階にはまったくありません。 「どうやって生活するんだろう?」 ・・と考えてしまいます。 4棟とも1階のLDKには全く 収納がありません。 せまい空間でなんとかLDKを 確保しようとすると・・ やむを得ないのかもしれません。 「なんか、マンションみたい・・。」 この建売に限らず、都会の マイホームはこんな感じ ・・なのかもしれないので、 あんまり ヤイノヤイノ・・とは 言えません。 ※「突っ走るな!」とは言えない。 言っているA号棟が、 「完成イメージ」の左手前の 建物だとすれば・・ この4棟の建売りの中では、 最も良いと思います。 (道路付けと日当たりの具合) ただし・・ 現状診断が終わった後だから といって、詳しく物件のチェックを してあげることは、 物理的に不可能です。 あくまで生活設計面での バックアップをするだけです。 「住宅ローンの返済が 始まっても・・なお、 毎年200万円の貯蓄が 可能なのであれば、 突っ走ってもOK!・・です。」 生活設計面ではそういうことですが、 マイホーム自体は総合的に見る ことを心がけましょう。 私・・武田は、 マイホームを2度建てています。 ・・が、 「あーすればよかった、 こーすればよかった。」 という思いがいつも必ず残ります。 3度目、不可能だよな・・。 メール顧問会員の新規受付けは、今日3/13(水)をもって一旦停止します。当事務所の業務能力を越える数の新規申し込みが相次いでいます。すべて受け付けていると、行列が延々と長くなって、皆さんにご迷惑をおかけすることになるので、ここで一旦止めさせていただきます。希望される方は、4/1以降にあらためて申込みをお願いします。なお、一般の新規顧問会員は引続き・・受け付けます。家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/13

-

建売購入を決定! ローン返済期間はどうする?

ローン期間で迷っています。25、30、35年、といろいろありますが、どういう基準で期間を選べばいいのでしょうか。。。生活設計・・しないで、マイホーム取得。 (^^ゞ 〇メール顧問会員のSさん(30代) (相談:ライフプランニング)顧問会員になって、ヒアリングシートを記入中・・メールをいただきました。 ※は、私の声。武田様、佐々木様 ヒアリングシートの記入がやっと終りました・・・送付しますのでよろしくお願いします。 ※ごくろうさまでした。 さっそく行列に並びました。 (19番目) 2月末から本格的に家さがしをしており、 ※えっ!?一昨日の土曜日に希望する条件の新築戸建を見つけ今週末の17日(日)に契約をする予定です。 ※えっ!? だいじょうぶ・・か?本当はライフプランニングが終わった後に住宅に掛けられるお金を算出し、それから家をと思っていたのですが、待たずに決行してしまいます。。。というのも、金額的に無理がないのでは?と思うからです。ですがこの考えが正しいのかどうか少し不安です。 ※その前に・・ 物件そのものが本当に 大丈夫か、そっちが不安。 列の一番最後に並んだとこで恐縮なのですが、家のローンについてご意見いただけないでしょうか・・・。 ※オキテ破りの事前相談・・。 相談者のことを知らずに 答えようがない・・。 「現状診断」後なら、 責任もって回答するけど・・。購入予定の家はこれ↓です。物件価格:3780万諸費用:192万 ----------------------- 合計:3972万 この3972万を以下の資金でまかなおうと思っています。自己資金:600万親からの援助:1000万ローン:2372万 17日の契約後、1週間くらいで銀行を決めるように不動産屋から言われています。不動産屋には変動金利を進められるのですが、 ※ふざけた業者・・だ。 変動金利で住宅取得 してはいけない。私たちは10年固定でいこうと思っています。 ※う~ん、そのココロは?ですが今ローン期間で迷っています。25、30、35年、といろいろありますが、どういう基準で期間を選べばいいのでしょうか。。。月々の返済額で決めるべきなのでしょうか・・。 ご教授よろしくお願いします。 ※リスクのない住宅取得を するためには・・、 住宅ローンを返済をしながら、 毎年100万円以上貯蓄できる、 そんな状況を作りたい。 (毎年カツカツでは破綻寸前) そのためには、 『長く借りて、短く返そう!』 返済期間を長くすれば・・ 毎月の返済額が少なくなります。 長い返済期間の途中で ちょっとしたアクシデントが あっても、対応がしやすい。 年に100万円以上貯蓄できる レベルの「ちょうどいい」 返済月額を夫婦で確認しよう。 その「ちょうどいい」返済月額に 相当する返済期間を選ぼう。 仮にそれが30年であれば、 10年固定30年返済 ・・ということになる。 で・・返済が始まってからは、 積極的に繰上返済をします。 ⇒おもしろいように 返済期間が縮まる。 期間が短縮されても・・ 返済額は当初設定どおり 貯蓄可能な低レベルだから、 いつも余裕がある。 で・・結局、 30年返済を12~3年で完済! なんていうことが現実に可能。 定年後までローン返済 ・・なんて、やってはいけない。 できるだけ早く、 借金から解放されよう! ※借金はしない! 借金があるなら、早めに完済! 家計改善したい? なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/03/12

-

消費税アップ前にマイホームを買った方が良い?