2017年05月の記事

全30件 (30件中 1-30件目)

1

-

2017年5月の成績。

いやあ5月が終わりましたね。 さて早速今月の成績ですが、対2016年末比で+8.9%となりました。先月の+4.8%から較べると若干上昇という結果でした。 さて今年は基本に立ち返って、 とにかくシンプルに戦う ということを心掛けています。具体的には、1. 自分にとって理解しやすい、主力参戦している理由を数十秒で他人に分かりやすく説明出来るような単純な銘柄だけをポートフォリオ上位に据えて戦う。 2. なるべくポートフォリオの回転率を落とし、無駄な売買を避けて、余分な税金と手数料がかからないようにシンプルに戦う。3. 「一発狙い」のトリッキーでハイリスクな銘柄を志向する悪い癖が以前からあるのだが、そういう「自らの中の獣」が表に出て来ない様に心を整え、「ローリスク・ミドルリターン」の銘柄を中心とした「コツコツ型」のシンプルな期待値を持ったポートフォリオを組み上げる。 様に注意しています。 そういった観点から見ると、今年は全体的に見て大きなミスもないですし、十分に集中して戦い続けることが出来ていると考えています。その分、ポートフォリオ最上位に大ヒット銘柄が出ていないのも事実ですが、「護送船団方式」で総合戦闘力に優れた銘柄をひたすら上位に集結させ続けることだけに意識を集中して、これからも毎日を戦って行きたいと考えています。 それでは皆様、来月もよろしくお願い申し上げます。

May 31, 2017

-

2017年ポートフォリオTOP10のまとめ。

さて今日は2017年主力株概況シリーズの中間総括として、ここまでで紹介したポートフォリオTOP10銘柄をまとめておきます。1位 6425 ユニバーサルエンターテインメント2位 9035 第一交通産業3位 6670 MCJ4位 8167 リテールパートナーズ5位 3097 物語コーポレーション6位 1916 日成ビルド工業7位 7520 エコス8位 3297 東部住販9位 3299 ムゲンエステート10位 8119 三栄コーポレーション 尚、本日現在では上記順位には若干の変動がありますが、今のところ全銘柄がポートフォリオTOP15以内の地位を死守しています。 それでは次に、TOP10銘柄それぞれの現時点での最新コメントを自分用のメモとして書いておきます。1位 6425 ユニバーサルエンターテインメント 社運を賭けた総工費2500億円のフィリピン巨大カジノ、オカダマニラを何とか部分オープンに漕ぎ着けたが、現状は工事が遅れに遅れ世界中からVIP客を呼べる前提条件となるフルオープンには程遠い状態。今季会社予想は強気だが、実際には経費先行で非常に厳しい決算になる可能性もあると個人的には考えている。その為株価も投資家の「期待と絶望」の狭間で揺れ動いて例年以上に大きく乱高下しそう。ただいずれにせよ、施設未完成の現時点でさえ 平日10000人、週末25000人 と言う素晴らしい立ち上がりとなっており、2018年12月期にはカジノフルオープンが大きく貢献することによって急速かつ鋭敏に利益が立ち上がってくるものと考えている。私はその「稲妻の輝く瞬間」をどうしても、死んでも逃したくないので、引き続きPF最上位の一角でのんびりとホールド継続予定。2位 9035 第一交通産業 今期業績予想が悲観されていったん株価は大きく売り込まれたが、その後やや回復。ま、万年不人気な福証銘柄としてはこんなものでしょう。引き続き東証昇格の「良き日」に期待しながらのんびり行こうと思う。 3位 6670 MCJ MCJ自体には特に問題は無いが、PFの他の最上位銘柄との比較でやや指標的に高い事と、他にどうしても欲しい銘柄があったことから、自分の買値の3倍を少し超える位置で持ち株の3分の1を売却して残りを保有コスト0の「恩株」とした。後の3分の2は東証1部昇格の「良き日」まで現時点ではホールドしていくつもり。このやり方には経済的な合理性はないが、精神的な合理性はある。何故なら非常に良好で有利な心の状態を保って残りの株をホールド出来るからである。いつも言うが、私達投資家は自らの心の知能指数(EQ)を高い状態に維持し続けなければならない。心が整っていない投資家は市場で決して長生き出来ない。4位 8167 リテールパートナーズ S級のウルトラバリュー株として知られた 9866マルキョウ と鼻血噴出の目が飛び出る程の有利な交換比率で統合したため、財務状態が劇的に改善され、また同時に立派な低PBR銘柄になった。またその割に株価がマルキョウ統合前と較べてほとんど動いていないため、バリュー投資家的な観点から見ると「激烈な違和感」があることから超主力参戦した。 5位 3097 物語コーポレーション 看板業態のテーブル式食べ放題の「焼肉きんぐ」のメニュー改善効果が出て既存店売上高が100%越えに復帰へ。それを見た目ざとい投資家の買いが集まって株価も好調。ここは私が消費者として様々な活動をする中で「最も感銘を受けるサービス」を提供し続けていると感じており、指標的にはやや高いものの現時点ではPF最上位の一角としてそのままホールド継続の予定。6位 1916 日成ビルド工業 成長力、ファンダメンタルズ、優待力のバランスの取れた実に良い銘柄。この日成ビルドのような銘柄をもっともっともっとPF最上位に集結させたいといつも思っている。7位 7520 エコス 地方スーパーは割安株の宝庫だが、ここエコスは東証1部所属ということを加味すると本当に実に安い。更に同規模の他社との比較でも安い。報われるまでにちょっと時間がかかるかもしれないが、逆に言うと永遠に報われないこともないのではないか?とも思う。8位 3297 東部住販 失われた25年のせいで日本の地方経済と言うのは本当に疲弊している。皆新築で何千万円もかけて家を建てる余力がなくなっている。販売価格1500万円以下で良質な中古再生住宅を多く供給しているここ東武住販の様な会社は成長して当然だし、更に世の中の役にも立っていると思う。9位 3299 ムゲンエステート 社名に「グローバル」、「フェニックス」などの「飛躍や永遠をイメージさせる言葉」が入っている会社の多くは決して飛躍しないし永続することもない、ということを私は株式市場で極めて高い授業料を払いながら17年かけて血を流しつつ学んできた。 そして今改めて振り返ってみると、PFトップ10には、「ユニバーサル」とか「ムゲン」と言う、要注意な社名を持つ会社が2つも入賞している。これは結局、座右の銘が「一攫千金」だった父親のDNAが自分に色濃く投影されていることを端的に示している。私にはそういう強い「山っ気」があったからこそ「世界最大の危険なグレートゲーム」である株式市場に意気揚々と足を踏み入れたわけだし、「自らの中の獣」を完全には制御しきれてこなかったからこそ残念ながら今までのところ「突出した超A級投資家」になることも出来なかった。これからも、少しでも「良い投資家」になれるように日々死力を尽くしたい。10位 8119 三栄コーポレーション ここはですね、非常にいい銘柄なんですが、配当政策がおかしいと思うのです。業績好調で最後の最後で「特配」でポンと気前良く160円出すというのをここ2年ほど続けているんですが、そうではなくて、段階的に120円、125円、130円と言う風に「普通配」でチビチビと増配したほうがいいと思うんです。 結局私達投資家と言うのはどんなに高学歴でかつ知識武装していたとしても結局のところは「お猿さん」なのです。貰える「トチの実」が段々とじわじわと増えていく、というのが大切なのです。是非宜しくお願い致します。 以上、 2017年ポートフォリオTOP10のまとめ でした。

May 29, 2017

-

2017主力株概況10位、三栄コーポレーション。

さて今日は2017主力株概況シリーズです。 10位 8119 三栄コーポレーション (東JQS、3月優待) ◎◎~◎◎◎ PF時価総額10位の主力は、生活関連品の専門商社の三栄コーポレーションです。昨年2016年は6位でしたが、堅調な業績とは裏腹に株価推移が軟調で、前回からは少し順位を落としてここで登場してきました。 ↑ 社長さんがシャイな感じで可愛いですね。 現在の株価は3680円、PBR0.69、株主持分比率50.0%、今期予想PER7.23、配当利回り3.3%(120円)、総合利回り3.8%(120+20=140円、優待は1P=1円で換算)で、優待は100株で株主優待ポイント2000P、200株で3000P、800株で6000P、2000株で12000P、4000株で20000Pです。3年以上保有の場合はそれぞれ50%のポイントが加算されます。 私はここはPF最上位の一角なので、昨年2016年はMAXとなる30000ポイントを戴きました。選んだ商品を見ておきましょう。 ビタントニオ ワッフル&ホットサンドメーカー 作ったホットサンドです。 カリカリに美味しく仕上がりました。 ワッフルも作ってみました。 サクサクでご機嫌な出来上がりです。 ビタントニオ ガラスケトル ヴェーエムエフ ミニ ベジタブルスチーマー どの商品も極めてクオリティが高かったです。 さて三栄コーポレーションは、1983年に設立し丁寧にブランド力を高めてきた子会社のビルケンシュトックジャパンがドイツ製コンフォートシューズ「ビルケンシュトック」の日本総代理店なのですが、 私はここの靴の大ファンでもう何年も愛用しています。人間にとって靴というのは非常に大切なものです。投資家として様々な投資先のお店を元気に歩き回って探検するのにもジャストフィットする靴というのは必要不可欠ですし、その意味で 私にとってはビルケンシュトックはなくてはならない存在 なのです。そのため家には物凄くたくさんのビルケンさんの靴が並んでいます。 三栄コーポレーションは株価推移は軟調ですが、業績は決して悪くありません。また上記のビルケンシュトックを筆頭に、他にもベルギーのバッグブランドのキプリング などマイナーながら実力溢れる多くのブランドを取り揃えており、 更に、 それぞれのブランドの長所を生かして日本市場でメジャーに育て上げる「インキュベーター」としての能力も非凡 です。 個人的には、現在の三栄コーポレーションの株価位置は極めて過小評価であると考えています。これからも業績推移をしっかりと見ながらPF最上位の一角として応援して行く所存です。

May 28, 2017

-

グロース株投資には問題がある(株式投資本オールタイムベスト49位、ハーバード流ケースメソッドで学ぶバリュー投資2)。

さて今日は株式投資本オールタイムベスト第49位ハーバード流ケースメソッドで学ぶバリュー投資 (エドガー・ヴァへンハイム3世著、パンローリング社)の第2弾です。 今日はまずは非常に出来の良い 第1章 投資アプローチ の中から特に印象に残った部分を見ていきましょう。 投資家の多くが、株式市場の下落を避けようと躍起になっているが、私は同意できない。株式市場は下落しても、やがては完全に回復する。。。市場の下落をヘッジすることはたいていの場合は高くつき、長期的に見れば資金の無駄遣いでしかない。 私もヴァへンハイムと全く同じように考えており、そのため常にヘッジ無しの現物フルポジを17年間貫き続けています。そして確かに実際「市場はやがて回復」しましたし、それでここまで特に困ったこともないですね。 私の目的は長期にわたって市場を大幅に上回る業績を上げること。。。割安であること、成長していること、そして堅実であることは、われわれが忌み嫌う資本の永久喪失への防御となる。。。重要なことは、われわれが予見する前向きな変化をほかの多くの投資家がいまだ見いだしていないことだ。そのためには、創造的でなければならず、また先手を打たなければならない。 大きなリターンを獲得するためには、将来についてほかの大部分の投資家とは異なる、より正確な意見を持たなければならない。つまり、投資で成功することは、ほかの大部分の投資家よりも正確に未来を予測することだとも言えるのだ。 私もポートフォリオ最上位銘柄群では、「自分だけが、もしくは極少数の投資家だけが気付いている何か特別な秘密」がその銘柄にあるかを何度も何度も自問します。そして、その条件をクリアしたものだけがポートフォリオランキングで10位以内に入れることがほとんどですね。 安全域を求めることで、われわれは「グロース株」投資家ではなく、「バリュー株」投資家になる。。。私は グロース株投資には問題がある と考えている。 企業が高い成長率を永遠に維持することなどできはしない。事業とは時間とともに変化するのだ。市場も成熟する。競争も激化しよう。 劇場内で火事が発生したことが観客に明らかとなったときには、非常口から逃げ出せるのはほんのわずかな人数にすぎない。それゆえ、 多くのグロース株投資家が資本を永久喪失する こととなるのだ。 私がグロース株投資を好きになれないのも、まさに企業が高い成長率を永遠に維持できることを前提とした投資法だからです。そのようなことが実際には決してあり得ないことは、10年ちょっと前のホリエモンバブルの頃に大量にいたグロース株投資家の方々のほとんどが既に淘汰されてしまっていること、そして生き残っている方も「当時とはかなり投資スタイルが異なっている場合が多い」ことが証明していると考えています。 また更に言うと、先日紹介した オショーネシーの大逆張り時代の到来 でも グロース株はバリュー株に勝てない ことが明白な統計データと共に明示されていましたね。 われわれはリスクの小さい株式を買う。。。資本を大きく永久喪失すると、投資家は自信も失う。 良き投資家とは自分の決断に絶対の自信を持つ必要がある。。。 投資判断と言うのは明確ではあり得ず、常に不確実性と未知とのなかを潜り抜けていかなければならない からだ。 投資家と言うのは繊細で弱いものです。大きく負けると頭が曇って馬鹿になり、IQ(頭の知能指数)もEQ(心の知能指数)も下がってしまいます。私達は自分の身をしっかりと守りながら同時に勇気をもって戦わなくてはなりません。私が自分で発明した 優待バリュー株投資に特化して戦い続けているのも、これが「エアバッグだらけで非常に安全なやり方」だからなんですね。 投資判断が明確であることなどめったにない。 投資家が得られる企業のファンダメンタルズに関する情報はたいていの場合は不完全で、かつ相矛盾している。。。それゆえ、投資の結果は不確かなものとならざるを得ないのだ。。。 投資とは、確率論的なもの なのだ。 私達投資家は、「パズルのピースが全て揃った銘柄」を日々血眼で探しています。でも実際には決してそんな銘柄は見つかりません。不完全な、歪んだ世界で、少しでもパズルのピースが多い、そして光り輝く子を見つけるのが我々の仕事なんですね。(続く)

May 27, 2017

-

株式投資本オールタイムベスト49位、ハーバード流ケースメソッドで学ぶバリュー投資。

さて今日はお蔭様で大変な好評を戴いている株式投資本オールタイムベストシリーズです。第49位は、ハーバード流ケースメソッドで学ぶバリュー投資 (エドガー・ヴァへンハイム3世著、パンローリング社)です。 ヴァへンハイムはグレアムやバフェットに連なる手堅い正統派のバリュー投資家 です。そして本書を読めばすぐに分かりますが、 彼は「本物」 です。 1987年に自身が創立した投資顧問会社であるグリーンヘイブンは、過去25年間に現物投資だけで平均年利19%と言う驚異のリターン を上げてきました。 そして監修者の長尾慎太郎氏はその大きな理由として、彼の会社が実質的にはファミリーオフィスであることを挙げています。 一般に、能力のある人間や組織が運用に失敗する理由のほとんどは投資戦略の稚拙さではなく、だれかの非合理な干渉が原因 である。ファミリーオフィスの場合は、ボスは1人だけであるから、資産運用の形態として2番目に理想的である。その意味では、 個人投資家のように意思決定と行動の一貫性を保つことができ、邪魔をする人間がいない場合は極めて有利 な立場にあると言える。 これはその通りですね。実際私が尊敬している個人投資家の方々は数年単位で見れば「圧倒的にインデックスを凌駕する成績」を全員が叩き出しています。しかもそういう投資家の方はとてもたくさんいらっしゃいます。ところがこれがアクティブファンドになると、継続してインデックスを圧倒的に上回る成績を出すところは「煙の様に消えて」ほとんどなくなってしまいます。そしてこの事実こそが、個人投資家と言う職業が投資の世界で非常に有利な立場に立っていることの何よりの証明になっているのではないか?と感じています。 さて今日は初回なので、まずは目次を持ておきましょう。 〇ばっかりついていますね。ほとんど捨てページの無い珠玉の内容です。またどういった「思考過程」を経てその銘柄で勝負することになったのか?についてを第3章から第13章までで非常に丁寧にかつ具体的に語ってくれているところもとても素晴らしいと思います。 直接魚をくれるわけではありませんが、実際に魚を取ったところと取り逃してしくじったところをリアルに明け透けに見せてくれている本 です。 ありそうでなかった実に率直な本ですし、一番知りたかった見たかった「凄腕投資家の秘密の部分」を見せてくれている本 でもあります。 今までのところでは2017年でダントツベストの投資本 ですね。それでは次回からこの本のベストオブベストの部分だけを一緒に見ていくことにしましょう。(続く)

May 26, 2017

-

2017PF概況503位、エムアップ。

さて今日は通常の2017PF概況シリーズです。 503位 3661 エムアップ (東1、3・9月優待) △ PF503位は、社長がレコード会社出身のITベンチャーのエムアップです。 現在の株価は2110円、PBR7.18、自己資本比率は66.6%で有利子負債は0、今期予想PER50.84、配当利回り1.0%(22円)、総合利回り1.5%(22+10=32円)で、優待は100株保有で年2回500円相当のオリジナルクオカードです。 エムアップはこのところ人気化して急騰しており、ファンダメンタルズからはやや許容しにくい位置まで株価が上昇しています。私としては現在の強いモメンタムが継続する限りは頑張って保有して行こう思っていますが、バリュー系の投資家としてはちょっとお尻がムズムズする感じで、限界は近いですね。 (^_^;)

May 25, 2017

-

2017主力株概況9位、ムゲンエステート。

さて今日は久々に当ブログ一番人気の 2017主力株概況シリーズ です。 9位 3299 ムゲンエステート (東1、6月優待) ◎◎ PF時価総額9位の主力株は、首都圏1都3県で中古不動産の買い取り・再販を展開し、区分所有マンション、投資用不動産が柱のムゲンエステートです。昨年は32位でしたが、今回初のトップ10入賞となりました。 現在の株価は922円、PBR1.45、自己資本比率は26.6%、今期予想PER5.48、配当利回り2.5%(23円)、総合利回り3.6%(23+10=33円)で、優待は100株保有で1000円相当のクオカードです。 ムゲンエステートは何と言っても、高い成長力と指標的な割安さを同時に併せ持っているのが魅力 です。(上記データは四季報オンラインプレミアムより引用)ただその一方でフリーキャッシュフローは真っ赤っ赤(上記データは四季報オンラインプレミアムより引用) でもあり、 期待と同時に高いリスクも存在する銘柄です。 私としては、「ムゲンエステートは危うさはあるが、高いリスクに見合う十分に大きなリターンも期待できる非常に面白い銘柄である。途中で力尽き倒れることがあるかもしれないが、その一方で今後もうまく成長を続けることが出来れば、超お宝ポジションに変身する可能性もある。」と評価しており、 リスクとリターンの関係性が優れていると判断して今回PFトップ10にランクイン することとなりました。今後の業績推移をしっかりと見ながら最大限の緊張感をもってホールドしていく予定です。 尚、ムゲンエステートの主力化に当たって、昨年2016年にIRへの取材を行っています。当時のQ&Aに関しては、こちら を御覧下さい。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 24, 2017

-

2017PF概況502位、大光。

さて今日は通常の2017ポートフォリオ概況シリーズです。 502位 3160 大光 (東1、5・11月優待) △ PF502位は、中京地盤の食品卸で業務用食品スーパー「アミカ」も展開する大光(おおみつ)です。 現在の株価は1100円、PBR2.53、株主持分比率14.9%、今期予想PER12.73、配当利回り1.1%(12円)、総合利回り1.8%(12+10=22円)で、優待は100株保有で5・11月株主に500円相当のQUOカードです。また優待品のQUOカードをアミカの店舗に持っていくと倍額の商品券に交換して貰えるので、その場合は更に利回りは上がります。 大光は財務状態が悪いですが、まずまずの成長力がある良い銘柄です。待望の東証1部昇格も果たしましたし、これからも業績推移をしっかりと見ながらホールド継続の予定です。

May 23, 2017

-

バリュー投資の歴史とその偉人達。

現在全国の書店で絶賛発売中の日経マネー2017年7月号。 その中の まる分かり バリュー株投資 という特集で、バリュー投資の歴史とその偉人たち について5ページに渡って解説をしました。 編集の中野目さんの力量が凄まじく、非常にクオリティの高い素晴らしい記事になっていると思います。皆様も良かったら是非ご覧下さい。

May 22, 2017

-

2017PF概況501位、中京医薬品。

さて今日も2017PF概況シリーズです。 501位 4558 中京医薬品 (東JQS、3月優待) △ PF501位は、配置医薬品(いわゆる置き薬)大手の中京医薬品です。そういえば昔は私の実家にも祖父の部屋に置き薬がありました。中に入っていた「風邪の時の喉のイガイガ止めか何か」のキャンディ (・・?)を全部中身だけボリボリと盗み食いしたのがバレて、じいちゃんに滅茶苦茶怒られたのを懐かしく思い出します。 現在の株価は285円、PBR1.28、株主持分比率は38.1%、今期予想PER60.64、配当利回り1.8%(5円)、総合利回り3.9%(5+6=11円)で、優待は300株保有で2000円相当の自社取扱商品などです。 今日は私が2016年に頂いた優待品を見ておきましょう。「薬屋さんが考えた濃縮野菜トマトジュースと薬屋さんが処方した美味しいカレー」です。奥さん、これがまた両方とも実に良い商品なんですよ。 実際の使用例をご覧頂きましょう。 中京医薬品優待ラタトゥーユです。 次は中京医薬品優待カレーうどんです。 中京医薬品は指標的にはイマイチなのですが、優待品には特色がありまたそのクオリティも極めて高いです。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

May 21, 2017

-

2017PF概況500位、ライドオン・エクスプレス。

さて今日は2017PF概況シリーズです。 500位 6082 ライドオン・エクスプレス (東1、3月優待) △ PF500位は、『銀のさら』『釜寅』など調理済み食材宅配事業を全国展開しているライドオン・エクスプレスです。 現在の株価は869円、PBR2.08、株主持分比率は55.3%、今期予想PER15.01、配当利回り1.2%(10円)、総合利回り3.3%(10+18.8=28.8円、優待はヤフオク平均落札価格の額面の75%で換算)で、優待は100株保有で2500円相当の優待券です。 ライドオン・エクスプレスは長年ウォッチリストに入れて株価推移を眺めていましたが、昨年10月に株価がかなり弱含んだ時に「過去5年間の業績も安定しているし、総合利回りも出ているし、指標的にはちょっと高いけど、ま、優待狙いで1枚だけなら何とか拾えるかな。」と感じて参戦しました。。。 が、 その後、優待が100株保有で5000円相当の優待券から2500円相当へと減額され株価は暴落、私は含み損を抱え、冴えない気分で毎日を過ごすこととなりました。 今は全身血だらけで必死の思いで獲得した優待到着を、毎日正座をし、姿勢を正して、待ち侘びているところです。(滝汗)

May 20, 2017

-

バリュー株はグロース株に勝つ(株式投資本オールタイムベスト48位、大逆張り時代の到来4)。

さて今日は株式投資本オールタイムベスト第48位大逆張り時代の到来(原題:Predicting the Markets of Tomorrow ジェームズ・P・オショーネシー著、パンローリング社) の最終回第4弾です。今日は 第4章 対決ー大型グロース株対バリュー株 を見ていきましょう。 大型グロース株のパフォーマンスはめったに投資家が望むようなものにはならない。。。また、大型バリュー株のほうがずっとまし な投資対象である。 ま、これは以前からシーゲル博士の著書などでも言い古されてきた話ですし、自分の経験からも間違いないところなんですが、復習を兼ねていくつかグラフを見ておきましょう。 大型グロース株の成績は本当に酷いですね。。。 一方で、大型バリュー株はS&P500を上回っています。 そしてオショーネシーはバリュー株がグロース株に勝つ理由について以下の様に述べています。 バリュエーションが肝心だ。ごく当たり前のこと である。。。昔から経済学の法則では、実質利益と配当だけが報われることになっている。バリュー投資家として行動し、一貫して安値で買って高く売っていれば、進んで高値で買って安く売っている投資家よりもはるかに好成績を収められる。 ま、実に当然な話ですね。そしてここ日本でも「市場で長生きしているグロース投資家」の方と言うのはほとんど見ません。逆に、「殺しても死ななさそうなバリュー投資家」の方はたくさんいますけどね。(笑) それでは最後に第4章のまとめです。 大型バリュー株は、すべての20年移動期間で伝統的にS&P500と大型グロース株の両方に勝っている。 大型グロース株は、伝統的にS&P500にも大型バリュー株にも負けている。 大型バリュー株が勝っているのは、バリュエーションが低く配当利回りが高い傾向にあるからだ。 さてこれでこの本の紹介は終わりです。市場でインデックスに勝とうとする投資家の本棚には必ず鎮座していなくてはならない1冊ですし、逆に言うと、この本を読まずにいて、頭の中に各種の金融定量分析の統計データが完全に焼き付いている「ジャンキー系の手練れ投資家」と市場で戦うと言うのは、物凄く、途轍もなく、不利で危険なことであるとも思います。未読の方は是非。

May 19, 2017

-

小型株効果こそが真の利益の源泉(株式投資本オールタイムベスト48位、大逆張り時代の到来3)。

さて今日は株式投資本オールタイムベスト第48位大逆張り時代の到来(原題:Predicting the Markets of Tomorrow ジェームズ・P・オショーネシー著、パンローリング社)の好評第3弾です。尚、今回がシリーズ中で最重要回です。渾身の力を込めてお送りします。 今日は本書中で最高の出来映えである、 第3章 救世主は小型株 を見ていきましょう。正直に言って 神がかり的に素晴らしい です。この第3章だけで控えめに言ってあらゆる投資家にとって最低10000円の価値はあると思います。そして個人的には自分には少なくとも1000000円以上の価値がありました。つまり、オショーネシーのこの名著は実質的に「無料&持参金付き」で売られているということですね。「デフレ&25年に及ぶ不景気で苦しみ抜いている日本」で、こんなにも不可思議で神々しいことがあって良いのでしょうか? それでは早速本文へと参りましょう。 われわれにとってラッキーなのはーS&P500の心もとない見通しを考えるとー、市場を構成しているのは大型株だけではないということだ。。。小型株とは、時価総額が2億~20億ドルの銘柄をいう。時価総額が2億ドル未満の銘柄は超小型株。。。大半の投資家のポートフォリオは大型株に大きく偏っており、人気のある中小型株への投資は極僅かにとどまっている。 小型株のパフォーマンスを調べるに当たっては、イボットソンの米インフレ連動小型株指数を使用する。。。 78年間を振り返ってみると、小型株は大型株のほぼ4倍のパフォーマンス。 どひゃー、凄い差ですね。私は初めて見た時に衝撃のあまり首が反り返ってもう少しでムチウチになるところでした。ここで真面目な話をすると、自分はこのグラフをその依拠として明白に小型株に偏重したポートフォリオを組み続けています。そして実際、過去のほとんどの期間でTOPIXを上回るパフォーマンスを幸運にも享受し続けています。「小型株効果」こそが本当の、真の利益の源泉 なんですね。そしてなぜこれほど小型株のパフォーマンスが高くなるのかについては以下の様に解説しています。 大型株と比べると、小型株のパフォーマンスの方が高い。これにはさまざまな理由があるが、第一の理由は 放置企業効果 である。このカテゴリーには数千という銘柄がひしめいており、ウォール街のアナリストも十分にフォローしきれていない。したがって、 徹底的なリサーチの対象となる大型株と比べると、小型株のマーケットメークがうまくいっていない可能性が高い のである。 小型株が大型株に勝つもう一つの理由は、単にそれらが 小型株だから である。収益を倍増させるのは、収益が2000億ドルの企業よりも2億ドルの企業のほうがはるかに容易である。 昔からほとんどの20年期間で小型株が大型株をアウトパフォーム している。分析した 全20年期間の小型株の平均実質リターンは10.42% である。 ふー、素晴らしい。書評を書くために久々にこの本を読み返したのですが、あまりの感動で全身に鳥肌がたちました。まさにこの 「小型株効果」こそが私のポートフォリオを支え続けてきてくれた んですね。 さてこの「小型株効果」はあまりにも大切なことなので、今日は名著 マーケットの魔術師オーストラリア編 で登場する超小型株専門の投資家 ピーター・ガイ が語る小型株投資の魅力を復習しておきましょう。 超小型株の専門になった理由はいくつかあります。1つ目は、 小企業の方が他業種にわたる企業より単純 なことです。2つ目は、 小さい企業の方が割安 で買える可能性が高いことです。3つ目は、 小企業の中にはライフサイクルの初期段階にあって、将来大きく成長を遂げる企業がときどき見つかる からです。4つめもあります。 大企業より面白いし興味を惹かれる からです。。。小企業に投資すると、起業家と知り合うことも出来るという事です。 つまり、 超小型株投資は、「単純で、割安な銘柄が多くて、高い成長が期待されて、更には滅法面白い」 ということなのです。いい事ばかりなんですね。 すいませんちょっと脱線しました。それでは本文に戻ります。 小型株がS&P500をアウトパフォームしたのは、691回の20年移動期間の84% に上っている。。。1947年から2004年までの全20年移動期間を調べていくと、大型株と比べると小型株のほうが複利で3.12%高いプレミアムが付いているのが分かる。 小型株の実質プレミアム くぉぉ、これは何度見ても凄いグラフです。 資金力の乏しい我々弱小個人投資家にとって、「投資の聖杯」は小型株投資 なんだ、ということが一発で分かる最高のグラフですね。私は今までに、何十回も見つめ直しています。今改めて見ても、アドレナリンの放出が止まらないですね。 ♬ それでは最後にまとめです。 小型株は昔から大型株に勝っており、20年移動期間の平均リターンも3.12%高い。 はい、皆様も今日この瞬間から、この言葉を額縁に入れて机の上に張りましょう。🎵 本当にこの本は凄いと思います。オショーネシー先生との出会いがなければ、きっと私は既に静かに市場から退場していたでしょうし、皆様とここでこうして楽しくお話をすることもなかったでしょうね。(感謝感謝の最終回へ続く)

May 18, 2017

-

今のS&P500は割高ではないだろうか?(株式投資本オールタイムベスト48位、 大逆張り時代の到来2)。

さて今日は株式投資本オールタイムベスト第48位大逆張り時代の到来(原題:Predicting the Markets of Tomorrow ジェームズ・P・オショーネシー著、パンローリング社)の第2弾です。 今日は、素晴らしい出来栄えである 第2章 どこで決定を下すかで勝負は決まる を見ていきましょう。 下記は1927年にS&P500(S&P500指数は、スタンダード&プアーズ ファイナンシャル サービシーズ エル エル シーが開発した株式インデックスで、ニューヨーク証券取引所(NYSE Arca、NYSE Amex)、NASDAQに上場している銘柄から代表的な500銘柄の株価を浮動株調整後の時価総額比率で加重平均し、指数化したもの)に投資した1ドルが2004年にいくらになったかを示したグラフです。 この78年の間に1ドルが2000ドル以上に増えている ことを示しています。 米国株に長期投資するメリットをこれ以上なく分かりやすく示したグラフであり、有名なジェレミー・シーゲルの株式投資 でも似たようなグラフが取り上げられています。そして最近はこのグラフとシーゲル博士の著作をその理論的根拠・精神的支柱として「米国大型株に長期投資する」というコンセプトの投資ブログが「雨後の筍」の如くに爆発的に増大しています。そしてその中には実にクオリティが高くて感嘆・驚嘆しているものも多く、私もいくつかを愛読させて頂いています。 ただオショーネシーは、このグラフに別の角度からの光を投影して興味深い解説をしています。 実は、 多くの投資家に共通する保有期間がある。。。標準的な保有期間は20年 である。。。したがって、過去のリターンを振り返ってみるときには、まず20年と言う保有期間から見ていくのが理想的なのである。 この20年と言うのは、経済的に余裕が出来始める45歳から一般的なリタイア年齢である65歳に相当するので確かに妥当だと思います。それでは 20年移動期間でみたS&P500の年平均実質リターン を見てみましょう。 1947~2004年 1809~1947年 この上の2つのグラフを見ると、S&P500の20年実質リターンがほぼ7%となることが浮き彫りになります。オショーネシーはこれを 「7%のマグネット」 と呼んでいます。 そして7%の平均に対して今の市場がどの辺りにいるのか?が肝心だとオショーネシーは指摘しています。 S&P500を見てみると、 全20年移動期間の実質リターンは0.29%~13.85% とかなり幅がある。。。 過去200年の証拠は明快である。市場は長期平均に回帰する。 リターンが平均を大きく下回った期間の後の期間は、ほぼリターンが高くなる。リターンが平均を大きく上回った期間の後の期間は、ほぼリターンが低くなる。 つまり、どれほど米国株市場が偉大でかつ長期的に見て右肩上がりだとしても、S&P500が指標的に加熱したホットな位置で迂闊に投資をしてしまうと20年リターンが極めて低くなることがある、しかもそういう時期は稀ではなく割と頻繁にある、ということなのです。 そして私は現在のS&P500はちょっとバリエーション的に見て割高過ぎるのではないか?という懸念を個人的には持っています。この日記の下書きを書いている5月12日現在のデータで見るとPBR3.11&PER25.29です。 グレアムのミックス係数 でいえばなんと78.65!となります。グレアム先生の基準では22.5を超える株は買ってはいけない訳で、今は天国にいる先生が現状のS&P500の水準を見たら、もしかしたら驚きで目の玉が飛び出るのではないでしょうか。 そして今、過熱感に溢れたS&P500に投資をして果たして20年後のリターンはどうなるでしょうか? 平均の7%よりも、もしかしたら0%に近い様なミゼラブルな結果に終わる可能性もあるのではないでしょうか?(続く)

May 17, 2017

-

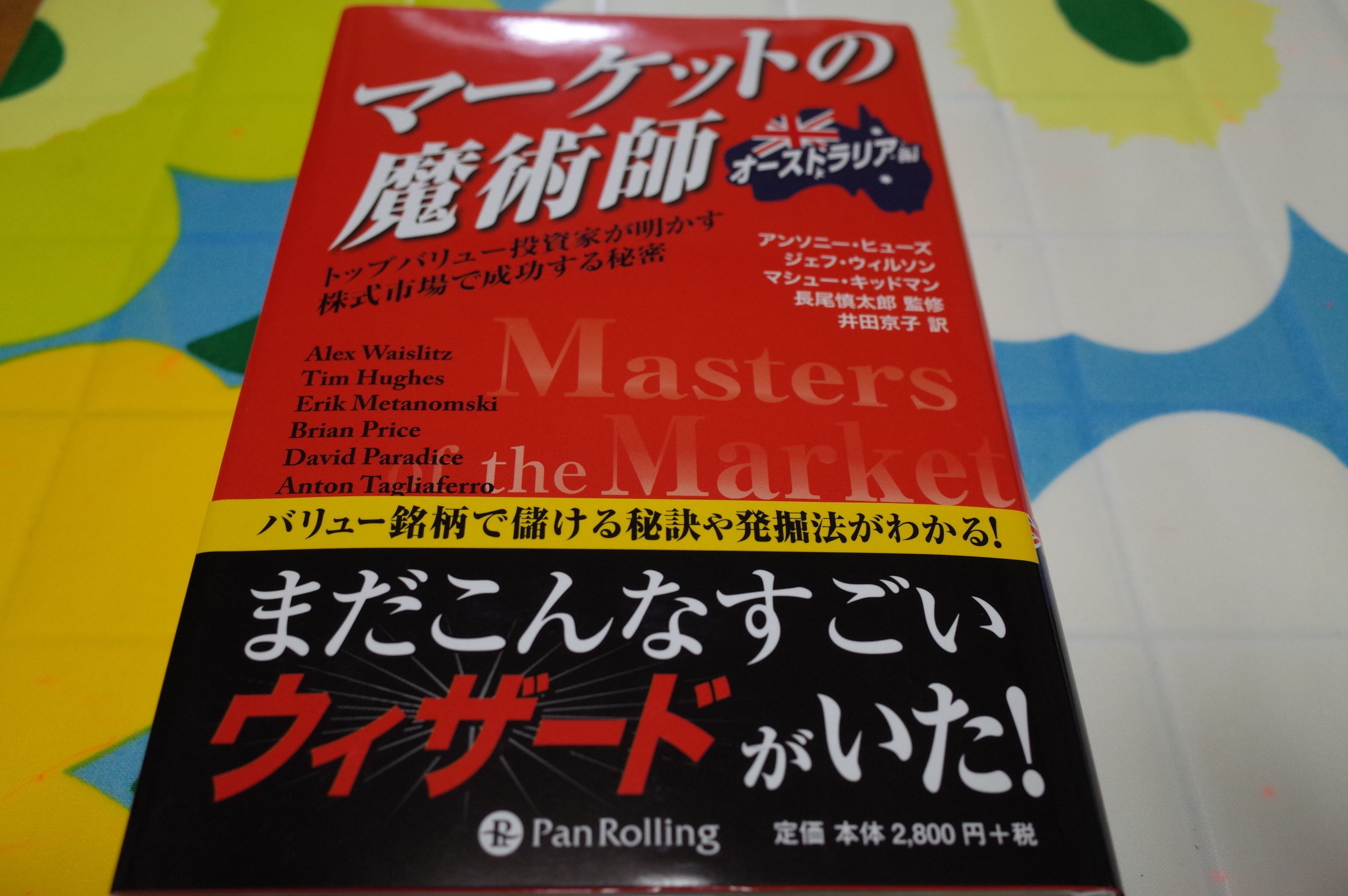

株式投資本オールタイムベスト48位、大逆張り時代の到来。

さて今日は株式投資本オールタイムベストシリーズです。第48位は、大逆張り時代の到来(原題:Predicting the Markets of Tomorrow ジェームズ・P・オショーネシー著、パンローリング社) です。 著者のオショーネシーは、金融定量分析で「世界の第一人者」として知られ、「統計のグル(導師)」とも呼ばれています。 彼はまた以前このシリーズ23位で紹介し、全米ベストセラーともなった名著 ウォール街で勝つ法則 の著者でもあります。 そして、この 大逆張り時代の到来はウォール街で勝つ法則の続編 となります。何故か前著に較べて日本での知名度が異常に低いのですが、これまた実に素晴らしい1冊なのです。多分本の邦題が悪くて「何の本だか分かりにくい。」のが影響したのだと考えています。 私が編集者だったらタイトルはベタに「ウォール街で勝つ法則2」にしたと思いますし、その名前だったら絶対にもっと売れただろうとも確信しています。 すいません、ちょっと脱線しました。さて前著のウォール街で勝つ法則は過去45年間の市場データを分析したものでしたが、この 続編ではそれを更に拡大して1927年から2004年までの78年のデータを詳細に分析 しています。我々の様な「株式投資ジャンキー」にとってはまさに「よだれの止まらない、最高のデータの宝庫」であり、「知の宝箱」と言っても良い極上の一冊です。なんでこんなに知名度が低いのかが、本当に謎なんですね。 さて今日は初回ですので、まずは目次を見ておきましょう。 第2章、3章、4章がとてつもなく最高 です。ただちょっと秘密なのですが、5章以下はオショーネシー先生が燃え尽きてしまったのか、少しガス欠を来たしており若干クオリティが落ちます。なので、時間の無い投資家の方は2、3、4章だけを読んだのでも十分だと思いますね。 それでは次回からはこの本のベストオブベストの最高の部分だけを一緒に見ていきましょう。(続く)

May 16, 2017

-

2017PF概況499位、キングジム。

さて今日は2017PF概況シリーズです。 499位 7962 キングジム (東1、6月優待) △ PF499位は、事務ファイル首位で、ラベル作成機『テプラ』でも有名なキングジムです。 現在の株価は931円、PBR1.39、株主持分比率は66.9%、今期予想PER31.45、配当利回り1.5%(14円)、総合利回り4.2%(14+25=39円)で、優待は100株保有で2500円相当の自社もしくは自社グループセットです。 今日は私が過去に頂いた優待品を高速回転でササッと見ておきましょう。 2016年です。2015年です。2014年です。 2013年です。 キングジムの優待品はオリジナリティに溢れ素晴らしいと思います。こういった銘柄をPF下位で持てる幸せ、優待族は「一度なったら、一生辞められない」ジャンキー的な魔力に満ち溢れてるんですね。

May 15, 2017

-

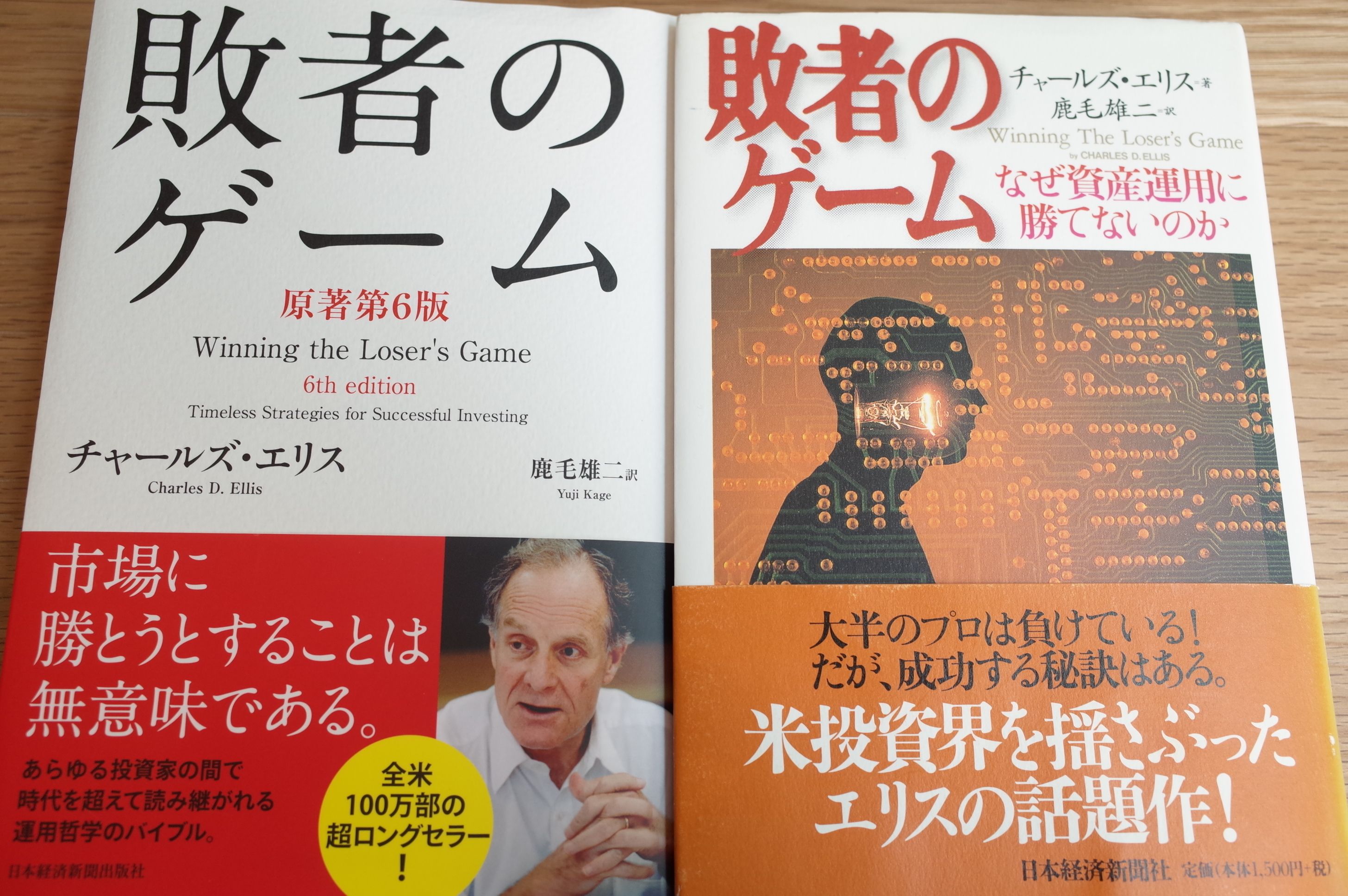

インデックスに勝つには?(株式投資本オールタイムベスト25位、敗者のゲーム原著第6版4)。

さて今日は株式投資本オールタイムベスト25位 敗者のゲーム原著第6版 (チャールズ・エリス著、日本経済新聞社) の最終回第4弾です。 私がこの本が本当に凄いと思うのは、アクティブ投資家的な観点から読んだ場合に、 インデックスに勝つためのヒント が綺羅星の如くに、無数に、散りばめられていることです。 今日は、そういった観点から彼の金言を見ていきましょう。 インデックス・ファンドの議論は米英・日本の大型株市場など最も効率的な市場でよりあてはまるものである。市場の厚みや広がり、すなわち効率性に欠ける新興市場を対象として、その市場構造に近いファンドを作ることは必ずしも容易ではない。言い換えれば、 効率性の落ちる市場においては、逆にアクティブ運用が勝つ可能性も出てくる という事だ。 この表現は素晴らしいですね。つまり、資金力の限られた我々アクティブ個人投資家は、逆にその欠点を生かして、資金力が大きすぎる「図体のデカい恐竜」である機関投資家が参入できない領域に限りなく特化して戦うべきであり、 小型株効果 を存分に使わなくてはならない、ということなんですね。 投資家は常に高いレベルの知識と技能を維持できるわけではない。むしろ、その水準は常に変動する。とすれば、 いつでも「待った」をかけて、インデックス・ファンドに投資できることは大きな利点 である。 これも素晴らしい指摘ですね。以前の日記で書いたように、投資家の能力はろうそくの炎のように揺らぎ増減する ものです。私は自分自身を含め、多くの投資家の方々がある時は光り輝き、その後悲しいことに衰えて劣化していく様を見つめ続けてきました。かぶ1000さんのように、「常に確実にインデックスを上回ることが出来る」投資家などほとんどいない、1000人の投資家がいれば上位のほんの2、3人 であるというのが実情なのです。 私は正直に言って、今現在の自分の力量からすれば「数年単位で慣らして見れば確実にインデックスを上回るパフォーマンスを上げることが出来る。」と確信しています。実力でいえば残念ながらかぶ1000さんは明白に下回るし、同時に成績の安定性も著しく欠いているのですが、それでもその程度の力はある、1000人の投資家がいれば、恐らく上位の10~20人くらいには入るところだろうと感じています。ただ同時にそれは日々の死に物狂いの努力を前提としての事であり、今のレベルの投資への熱量を30年後にも維持できるか?と問われれば、きっとそれは無理だろうと思います。そもそももう既に死んでしまっていてこの世にいないかもしれないですし。(笑) そして、いつかは力量が落ちてインデックスに勝てない日が来るだろうと言う事も覚悟しています。私はそれがとても怖いですし、だからこそ日々極限まで勉強を続けながら戦っています。でも、いつかは私も必ず衰える。。。 しかし、残酷な「その日」が来ても、私には「インデックス投資と言う逃げ場」が残されています。 戦いに敗れ落ちぶれても、「いつでも平均点を取れる楽園」が待っていてくれる のです。そしてだからこそ、しっかりとした安全弁があるからこそ、私は毎日勇気と知恵を振り絞って市場で戦い続けることが出来ているんですね。 すいません、脱線しました。本文に戻ります。 現実には、平均以下にリスクを抑えて、常に市場平均を0.5%上回る成果をあげられれば大成功と言えるが、それを長期にわたって実現し続けられる運用機関など、ほとんどなかった のである。 これがマーケットの厳然たる事実です。ところが、我々弱小個人投資家はその資金力の少なさを生かして、 優待バリュー株インデックス投資法 という伝家の宝刀を抜くことで、この「0.5%」を確実に稼ぎ出すことが出来ます。これは実はとても凄いことですし、以前から私が述べているように、 機関投資家よりも個人投資家の方が有利 でもあるのです。 優れた実績を上げたファンドが勝ち続けるのも不思議ではない。唯一の問題は、最高のヘッジファンド同様、最高のベンチャー・キャピタル・ファンドは、新規投資家には閉ざされている。。。 一口に言えば、投資したいと思うようなファンドには投資できない ということだ。コメディアンのグルーチョ・マルクスも言っている。「自分をメンバーに受け入れてくれるようなクラブには入りたくない。」 これもその通り。世の中にはインデックスに勝ち続けているファンドも個人もたくさんいますが、彼らは資金量が大きくなり過ぎるとパフォーマンスに致命的な悪影響を及ぼすことが良く分かっています。だから受け入れる資金量とその相手を厳しく吟味・制限しています。 弱小個人である我々が憧れの倶楽部の「メンバーに入れる可能性はない。」 そして仮にもしも受け入れてくれたのなら、それは間違いなく時代遅れの赤紫のベロアの破れたソファーに安いウイスキーの腐臭が漂う場末のC級スナックのような「酷いクラブ」に違いないのです。(笑) つまり、 私たちはどこまでも「自分の力だけで」戦うしかない んですね。 そして、私が考えるインデックスに勝つための方策は、 インデックスに勝つための秘密の7つの方法 として以前にまとめていますので、未読の方は是非こちらもご覧下さい。 さて、これで 敗者のゲーム第6版 の紹介は終わりです。読むたびに新しい発見のある、最高の1冊ですね。インデックス投資家にもアクティブ投資家にも間違いなく必読の神本です。未読の方は是非。

May 14, 2017

-

2017PF概況498位、東建コーポレーション。

さて今日は2017PF概況シリーズです。 498位 1766 東建コーポレーション (東1、4・10月優待) 〇 PF498位は、地主に賃貸住宅経営提案し施工から管理、仲介まで一貫化で行う東建コーポレーションです。 現在の株価は9690円、PBR1.90、株主持分比率は46.9%で有利子負債は0、今期予想PER12.43、配当利回り1.3%(130円)、総合利回り3.2%(130+180=310円、優待品はハートマークショップ優待券のみをヤフオク平均落札価格の額面の60%で換算)で、優待は「もの凄く色々」です。優待内容は多岐に渡りますが、メインは10株保有で4月株主に3000円相当のハートマークショップ優待割引券です。 そしてこのメイン優待のハートマークショップ優待券は様々な商品と交換することが出来ます。 私は大体は、実用的な洗剤セットを選んでいます。 東建コーポレーションは指標的な割高感もないですし、総合利回りもまずまず出ていますし、PF下位としてはとても良い銘柄です。私としては現行の10株優待が続く限りは引き続きホールドの予定です。

May 13, 2017

-

マーケットタイミングに賭けてはいけない(株式投資本オールタイムベスト25位、敗者のゲーム原著第6版3)。

さて今日は株式投資本オールタイムベスト25位 敗者のゲーム原著第6版 (チャールズ・エリス著、日本経済新聞社) の好評第3弾です。 さて今日は、この本のベストの部分である 第3章 それでも市場に勝ちたいなら を中心に見ていきましょう。 タイミングに賭ける取引がうまくいかないことは、過去に何度も立証されてきた。。。運用の歴史を見ると、市場が大底から回復する最初の1週間に、株式リターンのかなりの部分が獲得できることは明らかである。しかし、一般にタイミングに賭ける人々は、その時にはすでに手持ちをゼロにしてしまっているので、最もおいしい部分を手に入れることはできない。 このエリスの洞察は深いですね。でも、ツイッターを見てもブログを見ても、「いや、俺だけはマーケットタイミングを計れる。」と言う自信に溢れた投資家の方々ばかりです。ところが、そんな彼らの10人中9人までは10年後には市場から黙って静かに退場しているのもまた厳然たる事実なんですね。 市場の動きはあまりに早く、多くの投資家が頭を切り替えて対応する暇がない。相場の動きに賭けて利益を出すのは無理な話だ。。。 年老いた(old) パイロットや、向こう見ずな (bold) パイロットはいるが、向こう見ずで長生きしたパイロットはいない。同じように、市場タイミングで繰り返し成功を味わった投資家もいない。欲望や恐怖心にかられた選択は、たいてい遅すぎるか、間違っている。 「成功した、そして年老いたパイロットになりたい。」 私はこの本の第3版を17年前、ピヨピヨのひよこ投資家になったときに読んだその瞬間からずっと思い続けてきました。そして今でも全く同じ目標に向かって、毎日勉強をつづけながら市場で戦っています。 過去109年間で、ベスト10日を逃しただけで、この間の利益の3分の2を失う。 長期的に見て投資家が失敗する原因の一つは、激しい下げ相場に遭遇してパニックに陥り、上記のような最大の上げ相場に参加する機会を自ら放棄してしまうことだ。 投資家は、「稲妻が輝く瞬間」に市場に居合わせなければならない。。。相場のタイミングに賭ける投資は間違っており、決して考えてはいけない。 「稲妻が輝く瞬間」に市場に留まっていなくてはならない。 これこそが、私がエリスの本書から得た最大の教訓でした。投資家1年生の時にこの本に出合えたことは本当に幸運でした。そして私は彼の教えを守り、これまでの17年間、良い時も悪い時も常に「フルインベストメント」を貫いてきました。そしてだからこそ、私は「一度も稲妻の輝く瞬間を逃すことなく」 ここまで静かに歩き続けて来られたのです。 1980~2008年の間でベストの何日かを逃した場合のリターンへの影響 何回見ても身が引き締まります。私達投資家はどんなに大荒れだったとしても、何回波に揉まれようとも、「市場と言う荒海」 に常に留まり続けなくてはならないんですね。(続く)

May 12, 2017

-

アクティブファンドはインデックスに勝てない(株式投資本オールタイムベスト25位、敗者のゲーム原著第6版2)。

さて今日は株式投資本オールタイムベスト25位 敗者のゲーム原著第6版 (チャールズ・エリス著、日本経済新聞社) の第2弾です。 今日は最高の出来である 第1章、運用は「敗者のゲーム」になった を中心に見ていきましょう。 アメリカのプロの運用機関は全体として市場平均に負けている。。。年間成績では約6割のマネジャーが市場平均を下回る。10年では7割、20年では8割のマネジャーが市場に負けている。 いやあ、何度見ても「アクティブ投資家として身の引き締まるデータ」ですね。(汗) 本当に、 市場平均を上回り続けるというのは大変 なことなんだと、改めて実感します。 そしてその理由についてエリスは非常にシンプルに、簡潔に説明してくれます。とてつもなく頭の良い人であるということがすぐに分かるべらぼうに良い文章のオンパレードなんですね。見ていきましょう。 機関投資家の大多数が市場平均よりも高い成果をあげられる、という前提は正しくない。なぜなら 機関投資家そのものが市場なのだから、機関投資家全体としては、自分自身に打ち勝つことはできない のだ。機関投資家は、取引所取引の95%を占める。。。 アクティブ運用の手数料などのコストや、大型取引の市場インパクトなどを差し引けば、運用機関の成績は今後とも市場平均を下回る だろう。 要は、機関投資家は売り買いをし過ぎるのでその手数料、またファンドに毎年かかる法外でべらぼうな信託報酬、更には運用資金が巨大過ぎて小回りが全く効かない「池の中のクジラ」なので自分の取引で株価を動かしてしまうマーケットインパクトが大きすぎるので勝てない、勝ちようがないということです。実に分かりやすい説明ですね。♬ アクティブ運用手数料の実態は、一部の批判の声をはるかに上回るほど高い。資産に対する比率で見た場合には、個人投資家で1%強、機関投資家で0.5%弱だ。しかしこの方式は適切とは言えない。投資家はすでにその資産を保有しているのだから、運用機関の手数料は、彼らの生み出すリターンと比較すべきだ。その方式で計算すると、手数料は決して安くない。仮に年率リターンが平均8%と仮定すれば、手数料率は個人で12%以上、機関投資家で6%以上ということになる。。。 アクティブ運用の「真の」コストとは、ベンチマークを超える「超過利益」に対する「追加コスト」の比率となる。このように計算し直すと アクティブ運用のコストは驚くほど高い。実際、リスク調整後の超過収益に対するほとんどの投資信託の手数料率を計算すると、なんと100%を超える。 。。すべてのリスクを負う投資家にはほとんど何も残らない。奇妙なビジネスと言う他ない。このようなビジネスが他にあるだろうか? いやあ、痛快ですね。そしてこの話は日本でもまるまる一緒であり、投資するに値するアクティブファンドはほとんどありません。投資リテラシーがないのならばインデックス投資、あるのならば信託報酬0で戦えるアクティブ個人運用 この2つ以外に我々個人投資家に選択肢は全くないんですね。(続く)

May 11, 2017

-

2017主力株概況8位、東武住販。

さて今日は当ブログでダントツ一番人気の 2017主力株概況シリーズ です。 8位 3297 東武住販 (東JQS、5月優待) ◎◎ PF時価総額8位は、山口、福岡県を地盤に中古住宅の再生販売事業を展開している東武住販です。2016年は28位でしたが、そこからちょっと買い増ししたのと株価が大きく上昇したことから、今回はなんとPFトップ10に飛び込んでここで登場しました。 ↑ 実に魅力的な価格水準の中古住宅を販売していますね。見ているとちょっと買いたくなるくらいです。 ♪ 現在の株価は2196円、PBR1.40、株主持分比率は63.1%、今期予想PER8.27、配当利回り2.1%(45円)、総合利回り3.0%(45+20=65円)で、優待は100株保有で2000円相当の下関市関連食品です。 今日は私が昨年2016年に戴いた優待品を見ておきましょう。下関と言えば、もちろん河豚ですね。 ♬ ふぐ じゃなくて、ふく なんですね。知りませんでした。 この中から、ふくめし を作ってみました。 ふむふむ。。。 ふっくら、美味しく仕上がりました。 さて東武住販には、 1.指標的に割安で、総合利回りもまずまず、かつ高い成長力がある。 2. 時価総額僅か30億円の超小型株であるため、いわゆる 小型株効果 が期待できる。また、現在営業エリアを拡大しながらバランスの良い確かな成長を続けており、将来の東証2部、更にはその先の1部昇格を楽しみにしながら数年単位で楽しくホールドするのに適している。 3. 激レアな5月優待銘柄 (総数僅かに29) であり、優待権利前には需給の関係から高い確率での株価上昇が期待できる。 と言う3つの大きな魅力があります。これからの更なる躍進と優待品に期待しながら、楽しくホールドして応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

May 10, 2017

-

株式投資本オールタイムベスト25位、敗者のゲーム 原著第6版。

さて今日は 「株式投資本オールタイムベストシリーズ」 をお送りします。以前第25位として 敗者のゲーム 原著第3版(1999年版) を紹介したのですが、今回から数回に分けてその続編をお送りします。理由は、2015年に原著第6版が出版されたのですが、その内容が第3版に較べて極めて洗練されており素晴らしかったからです。それでは始めましょう。 敗者のゲーム 原著第6版 (チャールズ・エリス著、日本経済新聞社) さて敗者のゲームと言えば、「インデックス投資家のバイブル」 としてあまりにも有名な1冊ですが、双璧を成す彼らのバイブルとして、バートン・マルキールのウォール街のランダムウォーカー があります。そしてこちらも同じように改訂版が出続けていて今は何と11版となっているのですが、版を重ねるごとに効率的市場仮説とそれによる産物のインデックスファンドへの信念と偏愛が深まってきており、正直に言ってその表記は少しおかしいんじゃないかな (・・?) と感じるページが増えてきています。 それに対して、チャールズ・エリスの本書は版を重ねるごとにその理路整然さ・無駄な表現を削げ落とした野武士の様なシンプルさが増してきており、読んでいて背筋がゾッとするほどの凄みと切れ味があります。率直に言ってあまたある投資本の中で、 ずば抜けて良い1冊 です。 さてそれでは今日はまず初めに目次を見ておきましょう。 これは第3版でも一緒だったのですが、最初の第1部の出来がべらぼうに、失神するほどに良いです。ただ第2部・第3部にも素晴らしい警句が溢れており、明らかな捨てページの全くない珠玉の内容となっています。それでは次回から、この超パワーアップした第6版のベストオブベストの最高の、鼻血噴出の部分だけを見ていきましょう。(続く)

May 9, 2017

-

2017PF概況497位、ニッケ。

さて今日は2017PF概況シリーズです。 497位 3201 ニッケ (東1、5・11月優待) ○ PF497位は、羊毛紡織の有力会社で、利益柱は商業施設賃貸のニッケです。 なんと創立120周年。! とっても歴史のある会社です。そう言えば証券コードも由緒ある会社の証明で、末尾が「01」ですね。 現在の株価は904円、PBR0.82、自己資本比率は61.8%、今期予想PER15.64、配当利回り2.2%(20~22円)、総合利回り3.3%(20+10=30円)で、優待は100株保有で年2回500円相当のクオカードなどです。 強面の社長さんと一緒に、ハイ、チーズ ♬ ニッケは歴史ある銘柄で指標的な割高感もありませんし、年2回優待銘柄ですし、PF下位としては特に問題の無い良い銘柄であると考えています。

May 8, 2017

-

ジェフ・ウィルソン(株式投資本オールタイムベスト47位、マーケットの魔術師オーストラリア編4)。

さて今日は株式投資本オールタイムベスト第47位 マーケットの魔術師オーストラリア編 (アンソニー・ヒューズ、ジェフ・ウィルソン、マシュー・キッドマン著、パンローリング社) 通称:赤本 の最終回第4弾です。 今日は第14章のジェフ・ウィルソンについて見てみましょう。彼はこの本の共著者の1人なので、魔術師としても登場しているのはちょっとおかしいような気もしますが、「トレーディング・バリュー・グロースまで何でもこなせるオールラウンドプレイヤー」の彼が書いたからこそ、この本は第一級のインタビュー集に仕上がったんでしょうね。 われわれが探しているのはPERが10倍で、年間20%成長している企業です。 これはつまり、 PEGレシオ0.5倍 ということです。 グロース株投資家の「買いたい水準」の基準になっている数値 ですね。ただ個人的には、PEGレシオ (PERで見ると買えないグロース株を何とか買うために無理くりに作り出された指標。PEG=PER÷1株利益成長率。一般的に2倍以上は割高、1倍以下は割安と判定される。) は個人的にはあまり好きな指標ではありません。それは1株利益成長率は大きく揺れ動く「カゲロウ」のようなものであり、再現性のある確固たる数字ではなくあやふやな「砂上の楼閣」に過ぎないという確かな実感があるからです。 機関投資家は、 ファンダメンタルズ的な理由ではなく、戦略的な意図に基づいて売買することが多いため、 安すぎる価格で売る場合がある。 これは名言です。その通りですし、私達個人投資家はこの機関投資家の弱点に付け込んで勝負するべきなんですね。 投資では、「ヒョウの模様は変わらない」ことを覚えておくべき です。 これは印象深い表現です。問題を抱えている企業はそれをいつまでもそのまま引きずり続けていることが多いんですね。 資金を運用するとき重要なのは、自分のスタイルに忠実であること です。もし投資先として優れたファンダメンタルズの企業が見つからなければ投資はしません。もしマーケットに価値ある銘柄がなければ現金で保有します。いずれチャンスが巡ってくることは歴史を見れば分かっているからです。成功する投資家の最も重要な資質の一つは忍耐です。 我々はリワードがリスクよりはるかに大きいと思える時以外は投資しません。 この本のインタビューは、オーストラリアの株式市場が未曽有のブル(強気)マーケットにあった時期に行われました。そのため多くのウィザード達が運用先の枯渇に苦しんでおり、このウィルソンのインタビューからもその苦悩が伺えます。超加熱相場では、バリュー投資家的観点からは「現金がベスト」ということも残念ながら消去法的にあり得るんですね。 さてこれでこの本の紹介は終わりです。高名な「マーケットの魔術師シリーズ」を名乗るに足る素晴らしい一冊だと思います。未読の方は是非。

May 7, 2017

-

2017PF概況496位、成学社。

さて今日も2017PF概況シリーズです。 496位 2179 成学社(東JQS、3・9月優待) △ PF496位は、大阪地盤の集団指導塾会社の成学社です。 現在の株価は901円、PBR2.43、株主持分比率は34.5%、今期予想PER31.18、配当利回り1.1%(10.1円)、総合利回り3.3%(10.1+20=30.1円)で、優待は年2回(3・9月)100株保有で1000円相当のクオカードです。 成学社はそこそこの総合利回りが出ていますし、PF下位としては特に大きな問題は無い銘柄ですね。

May 6, 2017

-

2017PF概況495位、クリエイト・レストランツ・ホールディングス。

さて今日は通常の2017PF概況シリーズです。 495位 3387 クリエイト・レストランツ・ホールディングス (東1、2・8月優待) △ PF495位は、ショッピングセンター内にレストランやカフェを展開し、立地ごとの業態開発に強みを持つクリレスHDです。 現在の株価は907円、PBR4.39、自己資本比率は26.2%、今期予想PER26.06、配当利回り1.1%(13円)、総合利回り6.7%(13+48=61円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で3000円相当の優待食事券などです。 私はこのクリレスHDの様な、華美な優待内容で高株価を維持している一部の「ハリボテ高PBR銘柄群」が非常に苦手で、これまでは1度も保有していませんでした。 ところで、しばらく前に同じくハリボテ系の3197すかいらーくが筆頭株主の「ベインキャピタル」の株券高値売り抜け (・・?) のためと強く推察される「邪悪な見せ餌」として「優待3倍特盛大幅増強」を打ち出したことがありました。 私はその魅力の前に「これは絶対に罠だ。」と思いながらも、優待族としての原始的な大脳皮質がどうしても抗しきれずに膝から崩れ落ちて即日優待MAXで参戦したのですが、その時に、「やっぱり普段から1枚は持っていないと、こういう緊急動乱時に、適切に、瞬時に、冷静にハリボテ系銘柄を評価できないんだな。」と感じたので、クリレスもついに今後の勉強のために買ったのでした。 今はクリレスHDの私にとって初めてとなる優待到着を心から楽しみにしています。(汗)

May 5, 2017

-

インデックスに勝つための秘密の7つの方法。

さて今日は、ゴールデンウィークスペシャル企画として、私がインデックスに勝つために日々使っている、秘密の7つの方法をまとめておきます。連休中なのにわざわざ御訪問戴いた皆様への、特別大出血サービスの感謝感謝の謝恩企画となります。♬ 1. マーケットタイミングを計らず常にフルインベストメント。 100人中99人までの普通の投資家には、相場の上げ下げを予測して利益を上げる=マーケットタイミングを計ることは出来ない。ちなみにとても残念なことに私にも出来ない。そして、実際には出来ないのに「自分には出来る。」と根拠なく自信過剰になるのがアクティブ投資家の成績がインデックスに劣後する最大の原因です。「へー、そうなんだ。」と思った読者の方、あなたのことを言っているんですよ。 投資家は市場に突発的かつ暴力的に訪れる「稲妻が輝く瞬間」に絶対にマーケットに居合わせなければならない。その為には「常にフルインベストメントを貫く」のが最も単純で簡単なやり方であり、同時に最も効率の良いやり方でもある。 2. 優待バリュー株投資 次になによりもこれ。資金力の少なさを逆に長所に変えることが出来る、我々弱小個人投資家にぴったりのやり方です。上記リンクから是非その真髄を御覧下さい。 3. ディープバリュー株投資 優待バリュー株の中で言うと「A株」への投資。具体的には、バリュー投資の創始者であるグレアムの言うディープバリュー投資。このやり方は、発表されてから80年近くの時が経過したのにも関わらず、期間や場所に関係なく様々なマーケットで有効であり続けているという複数の高いレベルのエヴィデンスがあります。そのため多くの投資家はポートフォリオのメインをディープバリュー株とすべきです。またその正しさは、ここ日本でグレアム流の投資を実践されているかぶ1000さんの素晴らしいパフォーマンスが証明してもいます。4. 小型株効果 ミハルジェビックによると、UBSファイナンシャル・サービスのデータでは小型株の長期パフォーマンスは大型株を年間約5%!も上回っています。 以下はミハルジェビックの著書「バリュー投資アイデアマニュアル」からの引用です。「小型株の場合、その本質的な価値の分析が競合しないため、株価が非効率的になっている可能性が相対的に高い。そのため知識がある投資家によっては割安株を見つけやすい。。。そして、いくつかのカギとなる出来事が、小型株投資家にとってはチャンスになった。。。機関投資家が増えたことで、投資信託や年金基金やヘッジファンドのポートフォリオの規模が拡大した。このことによって、伝統的なファンドは投資対象の企業について時価総額の下限を設定せざるを得なくなった。 。。最後に、時価総額が1億ドル未満の株はほとんどのマーケット指標から除外されているため、多くのプロの投資家にとって小型株のパフォーマンスはベンチマークにならない。そうなると、彼らにとって超小型株の相対的なパフォーマンスに注目する動機がほとんどない。」 (引用終わり) つまり、常にTOPIXなどのベンチマークとの比較に追われて怯え続けている機関投資家にとって、超小型株の相対的なパフォーマンスに注目する動機がほとんどないことが、この小型株投資の分野が長年に渡って「秘密の花園」であり続けていることの源泉となっているのだろうと思います。 5. パクリュー投資 パクリ+バリュー=パクリュー投資は、高い成功率と再現性を兼ね備えた最上級のエクセレントな投資法です。使わない手はないですね。 以下はミハルジェビックの著書「バリュー投資アイデアマニュアル」からの引用です。「最高の投資家には、、、共通した特性がある。。。 明快な思考、明瞭な話し方、投資の過程で見せる情熱、成功したことについての驚くほど謙虚な姿勢などである。。。 バフェットやパブライやスピアのようなスーパー投資家は、損失が出ればだれよりも先にそれを認め、同じ間違いをしないよう自分のフォロワーに警告する。。。 投資の世界では、自社開発主義症候群ではやっていけない。 結局、投資のアイデアに著作権はないし、ほかの投資家のまねをしても使用料を払う必要はない。 時には、人生で最も大切なものがタダで手に入ることがある。投資にも同じことが言える。。。 スーパー投資家が買ったことが公表されたあとに株価が大きく上がったり、上がり続けたりすることはほとんどないという事実が観察されている。最も印象的な例は、バークシャー・ハサウェイの買いが公表されるときである。。。投資が公表された翌月の初めに同じ株を買うという架空のポートフォリオは、S&P500を10.75%上回るという並外れたリターンを上げているのに、マーケットはバークシャー・ハサウェイの株式投資のニュースにあまり反応しない。。。バフェットの銘柄を見る限り、スーパー投資家のまねをすることで得られるアルファ値は、いまだ裁定され尽くされていない。 。。 」(引用終わり) ただし、「まねしたアイデアでも自分の通常の評価基準を満たすものだけを厳選してポートフォリオに加えるのが正しい戦略(ミハルジェビックの言)」ですし、真似して負けてもそれはパクリ元のアイデアに乗った投資家の100%自己責任です。負けたからと言ってパクリ元を非難するのは自分の投資家としての未熟さを世に広言するのと同じ、極めて「恥ずかしい」行為なので厳に慎まなくてはなりません。 6. フレッシュモメンタムとリターンリバーサル いわゆる 「逆張り投資(コントラリアン)手法」 ですね。最近は「新高値投資法」が大流行ですが、逆張りは上記の2つの効能によって大きな力を発揮するので非常に魅力的かつ安全だと思います。7. いつも意味のある勝負に出る。そして同時に心配になるような金額を賭ける。 リスク・リワード比に優れた飛び抜けて良い銘柄には、思い切って集中投資をすることが最後には大切です。 以下は私が尊敬しているスイス人投資家、マックス・ギュンターの言葉です。「いつも意味のある勝負に出ること。。。システムを打ち負かす唯一の方法は、勝負に出ることだ。。。傷つくことを恐れてはいけない。心配になるような金額を賭けるのだ。」 (引用終わり) 以上、1~7を組み合わせて「集学的戦法」を取れば、数年単位で見ればインデックスに負けることはほぼないと思います。。。番外編 困ったらインデックス ただし、 投資家の能力と言うのは揺れ動く ものですし、株式市場では 運 の影響も大きいですし、「何をやっても、どうしてもダメ。」という時もあります。そんな時には、「常に平均点が取れる魔法のやり方」であるインデックス投資です。インデックスETFに資金を置いて寝かせて深呼吸、一休みして顔を洗って出直しましょう。 我々アクティブ投資家には最後には「母なるインデックス投資」と言う「聖母のような慈悲深い防波堤」があります。つまり、「負けてもいつでもやり直せて平均点なら取れる。」のです。素晴らしいことですね。私達アクティブ投資家には万全のセイフティネットが用意されているのです。ですから、自分の力を信じ、努力を決して怠らず、勇気を振り絞って日々戦い、お互いにこれからも切磋琢磨しながら頑張りましょうね。

May 4, 2017

-

2017PF概況494位、エスケーホーム。

さて今日は2017PF概況シリーズです。 494位 1431 エスケーホーム (福岡Q、6月優待) ◎ PF494位は、熊本県・福岡県地盤の注文住宅メーカーで、常設住宅展示場は設けずインターネット展示場やモニター住宅による見学会に特徴があるエスケーホームです。現在の株価は930円、PBR1.06、自己資本比率は49.6%、今期予想PER11.27、配当利回り1.1%(10円)、総合利回り1.6%(10+5=15円)で、優待は100株保有で500円相当のMUJIギフトカードです。優待品がちょっと珍しい内容ですが、エスケーホームはMUJIHOUSEとネットワーク契約を結んでおり、熊本県下での「無印良品の家」の独占営業権を持っているので、その関係でこのようなユニークな優待内容になっているのだろうと個人的には考えています。 エスケーホームは指標的な割高感もありませんし、PF下位としては特に過不足のない銘柄です。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

May 3, 2017

-

2017PF概況493位、サン・ライフ。

さて今日の日記は2017PF概況シリーズです。 493位 4656 サン・ライフ (東JQS、3月優待) ◎ PF493位は、神奈川、都下地盤の冠婚葬祭業大手のサン・ライフです。 現在の株価は932円、PBR1.08、株主持分比率は16.1%で有利子負債は0、今期予想PER10.59、配当利回り3.3%(31円)、総合利回り4.8%(30+15=45円、優待はヤフオク平均落札価格の1セット1500円で換算)で、優待は100株保有で下記の通りです。 この中のメインは、3000円分の施設利用券で交換できる、オリジナル金粉入りスパークリングワインです。 このスパークリングワイン、金粉入りでとっても綺麗でしかも美味しいんですね。 私は毎年、到着次第冷蔵庫でキンキンに冷やしてあっという間に飲み干してしまいます。優待族としての極上の瞬間の一つですね。♪ これからも現行の優待制度が続く限り、サン・ライフをのんびりとホールドしながら応援していく予定です。

May 2, 2017

-

5月ですね。

いやあ5月になりましたね。 さて最近は毎月プロフィール画像を新しく更新しているのですが、今月は5月らしく 金太郎みきまる です。 その心は、名前の通り市場の「金(きん)」を求めて日々精進する心意気を具現化したものです。(笑) それでは皆様、今月もよろしくお願い致します。

May 1, 2017

全30件 (30件中 1-30件目)

1