PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さん日本がアングロ・サ… New! Condor3333さん

バフェットからの最… New! fuzzo728さん

週間パフォーマンス… New! らすかる0555さん

【2026年】1月2月の…

わくわく303さんこの実体経済のどこ… MEANINGさん

メモ 4畳半2間さん

1841サンユー建設MBO…

Night0878さん減酒2日目 slowlysheepさん

【重要なお知らせ】… 楽天ブログスタッフさん

Keyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4074)日々雑感

(43)投資本書評

(186)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)さて今日は株式投資本オールタイムベスト25位

敗者のゲーム原著第6版 (チャールズ・エリス著、日本経済新聞社)

の第2弾です。

今日は最高の出来である

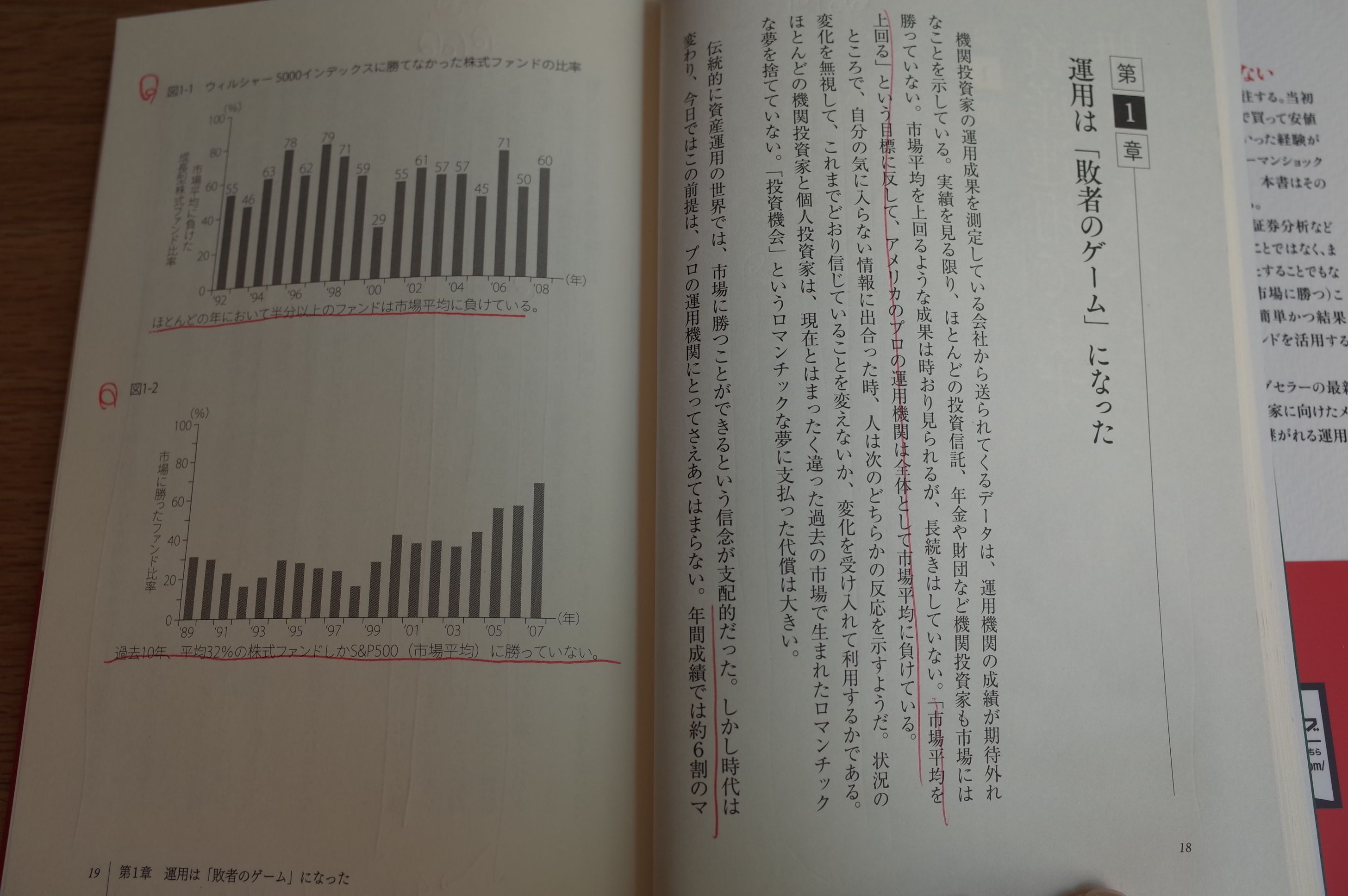

第1章、運用は「敗者のゲーム」になった

を中心に見ていきましょう。

アメリカのプロの運用機関は全体として市場平均に負けている。。。年間成績では約6割のマネジャーが市場平均を下回る。10年では7割、20年では8割のマネジャーが市場に負けている。

いやあ、何度見ても「アクティブ投資家として身の引き締まるデータ」ですね。(汗) 本当に、

市場平均を上回り続けるというのは大変

なことなんだと、改めて実感します。

そしてその理由についてエリスは非常にシンプルに、簡潔に説明してくれます。とてつもなく頭の良い人であるということがすぐに分かるべらぼうに良い文章のオンパレードなんですね。見ていきましょう。

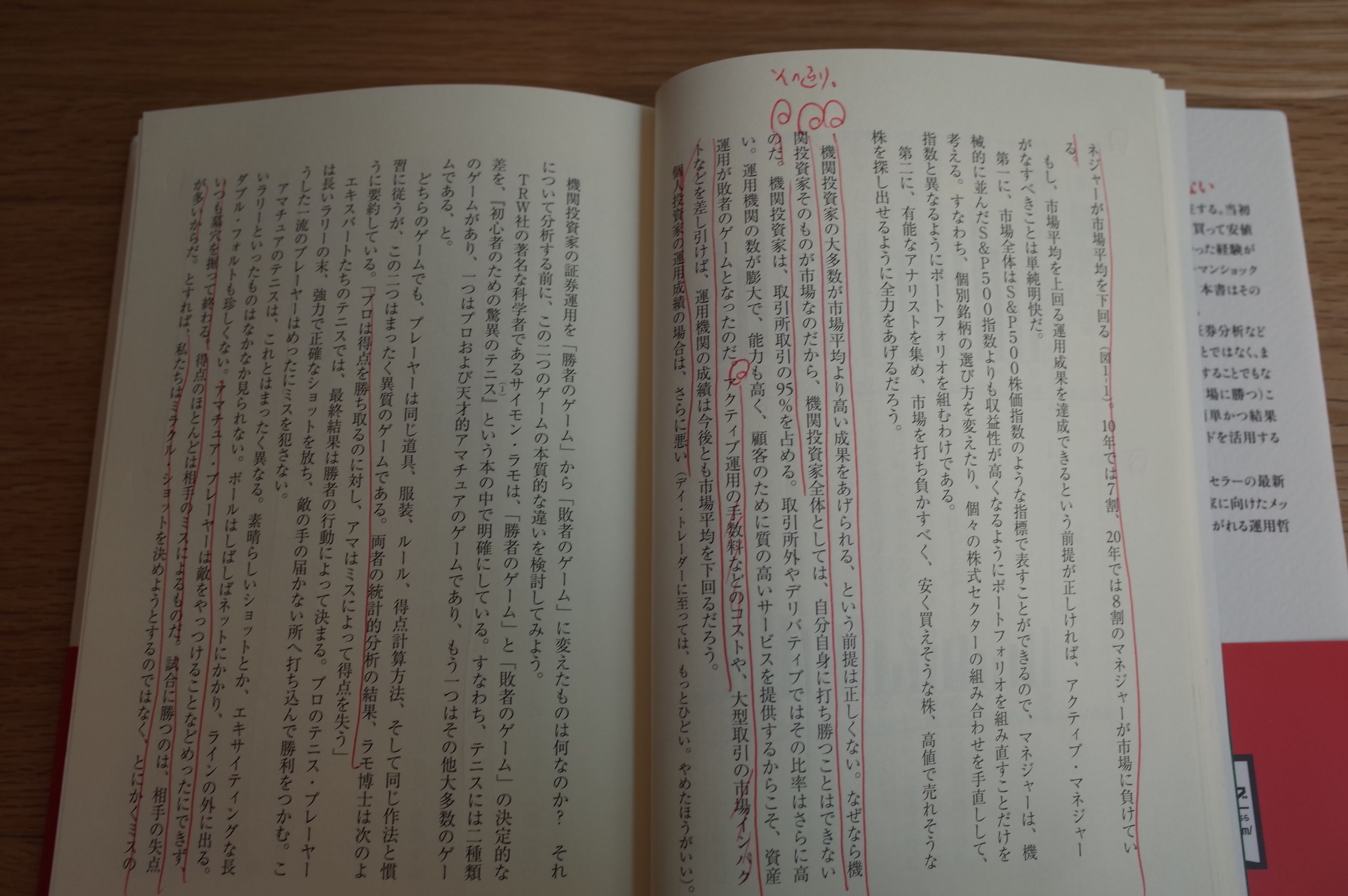

機関投資家の大多数が市場平均よりも高い成果をあげられる、という前提は正しくない。なぜなら

機関投資家そのものが市場なのだから、機関投資家全体としては、自分自身に打ち勝つことはできない

のだ。機関投資家は、取引所取引の95%を占める。。。

アクティブ運用の手数料などのコストや、大型取引の市場インパクトなどを差し引けば、運用機関の成績は今後とも市場平均を下回る

だろう。

要は、機関投資家は売り買いをし過ぎるのでその手数料、またファンドに毎年かかる法外でべらぼうな信託報酬、更には運用資金が巨大過ぎて小回りが全く効かない「池の中のクジラ」なので自分の取引で株価を動かしてしまうマーケットインパクトが大きすぎるので勝てない、勝ちようがないということです。実に分かりやすい説明ですね。♬

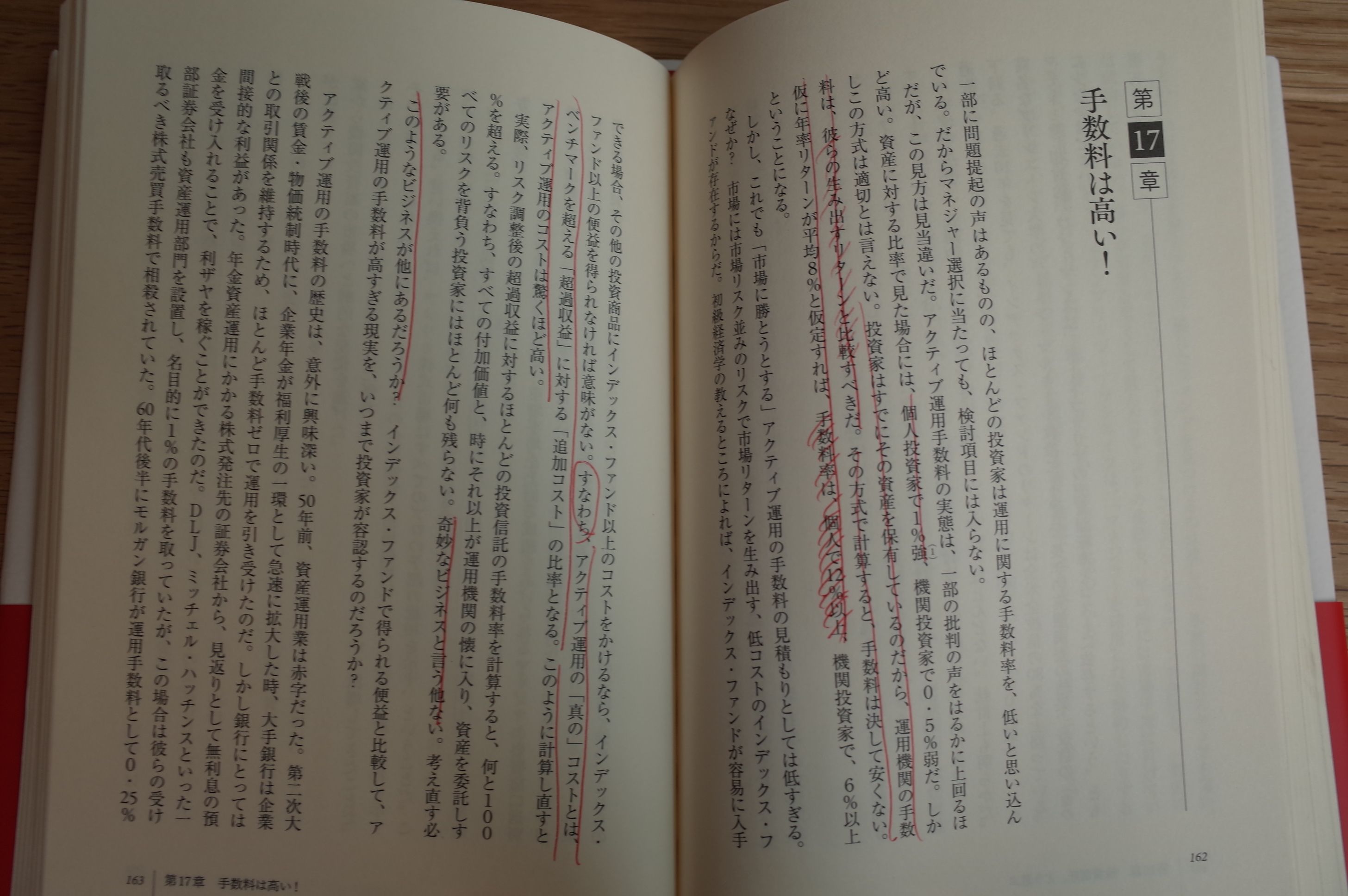

アクティブ運用手数料の実態は、一部の批判の声をはるかに上回るほど高い。資産に対する比率で見た場合には、個人投資家で1%強、機関投資家で0.5%弱だ。しかしこの方式は適切とは言えない。投資家はすでにその資産を保有しているのだから、運用機関の手数料は、彼らの生み出すリターンと比較すべきだ。その方式で計算すると、手数料は決して安くない。仮に年率リターンが平均8%と仮定すれば、手数料率は個人で12%以上、機関投資家で6%以上ということになる。。。

アクティブ運用の「真の」コストとは、ベンチマークを超える「超過利益」に対する「追加コスト」の比率となる。このように計算し直すと

アクティブ運用のコストは驚くほど高い。実際、リスク調整後の超過収益に対するほとんどの投資信託の手数料率を計算すると、なんと100%を超える。

。。すべてのリスクを負う投資家にはほとんど何も残らない。奇妙なビジネスと言う他ない。このようなビジネスが他にあるだろうか?

いやあ、痛快ですね。そしてこの話は日本でもまるまる一緒であり、投資するに値するアクティブファンドはほとんどありません。

投資リテラシーがないのならばインデックス投資、あるのならば信託報酬0で戦えるアクティブ個人運用

この2つ以外に我々個人投資家に選択肢は全くないんですね。(続く)

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025