2017年07月の記事

全30件 (30件中 1-30件目)

1

-

2017年7月の成績。

いやあ7月が終わりましたね。 さて早速今月の成績ですが、対2016年末比で+12.5%となりました。先月の+11.4%から較べると若干の上昇という結果でした。 ところで、先月の繰り返しになりますが、今年は基本に立ち返って、 とにかく極限までシンプルに戦う ということを心掛けています。具体的には、1. 自分にとって理解しやすい、主力参戦している理由を数十秒で他人に分かりやすく説明出来るような、単純な銘柄だけをポートフォリオ上位に据えて戦う。同時に、「小型株効果」 を期待できる、極力時価総額の小さい銘柄を中心としてポートフォリオを組み上げる。 2. なるべくポートフォリオの回転率を落とし、無駄な売買を避けて、余分な税金と手数料がかからないようにシンプルに戦う。3. 「一発狙い」のトリッキーでハイリスクな銘柄を志向する悪い癖が以前からあるのだが、そういう「自らの中の獣」が表に出て来ない様に常に心を整え、「ローリスク・ミドルリターン」の「シンプルなプラスの期待値」を持った銘柄群でポートフォリオを組み上げる。 様に注意しています。 そんな中ですが、今月は不動産関連銘柄に株価が好調なところが多く、私はPF上位にそれらの銘柄が多いこともあって比較的好調な1ヶ月となりました。 また同時にPF最上位銘柄群について、「0ベース」で最新の総合戦闘力を改めて徹底的に見直し、力の衰えた子は迅速にその力に応じた順位に落とし、代わりに「優待株いけす」内からフレッシュで生きの良い銘柄を上位に引き上げました。その結果、PF最上位の顔ぶれはかなり年初とは異なった形となってきています。 それでは皆様、来月もよろしくお願い申し上げます。

Jul 31, 2017

-

2017PF概況525位、THEグローバル社。

さて、という事で、今日はもう1本記事を出します。当然2017PF概況シリーズです。 525位 3271 THEグローバル社 (東1、非優待株) ○ PF525位は、首都圏マンション分譲のグローバル・エルシードなどを傘下に持つ持株会社のTHEグローバル社です。 現在の株価は728円、PBR1.50、自己資本比率は20.5%、今期予想PER9.90、配当利回り2.3%(17円)で、優待はありません。 えっ、優待がない? この日記の下書きを書いていて自分でも驚愕したのですが、THEグローバル社には優待がないんですね。 「じゃあ、一体なんでこんな株をPF下位とは言え持っているんだろう? 自分は若年性の認知症にでもなってしまったのだろうか?」とちょっと心配になったのですが、調べてみたらここは以前は優待株で、その後に優待廃止があったんですね。なんだそういう事か。あー、良かった。。。、、、いや、改めて考えると、別に良くはないですね。良くはないですが、THEグローバル社は今のところ指標的な割高感もないので、まだ当座は持っておくことにします。ま、他の銘柄を整理する時にでも合わせて売却しようかな?というところですね。それにしても他にも3294イーグランドなんかもそうですが、不動産関連には優待新設後すぐに廃止する企業が多いという印象はありますね。

Jul 30, 2017

-

ポートフォリオ概況シリーズは2017年12月完工を宣言します。

さてこのブログの根幹を成す「ポートフォリオ概況シリーズ」は現在「シーズン2」をお送りしています。 保有している銘柄の全てを徹底分析して、そこから選りすぐりの優れた「総合戦闘力激高の良い魚」だけを抽出して主力株を構成して戦うという私の現在の「優待株いけす理論」は、そのアイデア自体はこのブログ開設当初からあったのですが、膨大な手間と情熱、更には高いレベルの文章力と深い知識を要求されるためなかなか実行に移すことが出来ず、勉強が進み、経験が蓄積され、自分の準備が整った2011年から2013年にかけてようやくポートフォリオの全銘柄紹介を果たすことが出来たのでした。 そして現在お送りしているPF概況シリーズは、その「シーズン2」として2013年12月に始まりました。当初は2016年中に終了するつもりだったのですが、保有銘柄数の激増や株式投資本オールタイムベストなどの人気化した新シリーズの登場もあり、その進捗が遅れに遅れています。そのため新しい工期は2017年12月末としています。そしてこの新しい完工時期は必ず死守します。 これは、PF超主力の一角の6425ユニバーサルエンターテインメントが全身全霊を賭けて工事を進めている総工費2500億円のフィリピンの巨大カジノリゾート、オカダマニラの全面オープンが2017年12月に予定されている(2017年3月期有価証券報告書P21より引用)ので、何があっても私もそれまでにはこのシリーズをフィニッシュに持ち込むということです。そして私も一生懸命に頑張るので、是非ユニバEにもオカダマニラの遅れに遅れている工事を頑張って欲しいな、と思っています。(笑)

Jul 30, 2017

-

2017PF概況524位、正興電機製作所。

さて今日も通常の2017PF概況シリーズです。 524位 6653 正興電機製作所 (福証、12月優待) ○ PF524位は、電力向け受変電設備・開閉装置が中心の正興電機製作所です。 現在の株価は735円、PBR1.15、自己資本比率は37.9%、今期予想PER13.51、配当利回り1.8%(13円)、総合利回り2.4%(13+5=18円)で、優待は100株保有で500円相当のクオカードなどです。 最近、ここ正興電機製作所もそうですが、福証銘柄に優待新設をして株主数を増やし、上位市場への鞍替えを図る銘柄が多いように思います。大きな投資チャンスが隠れていることがあるので大好きなイベントではあるのですが、福証自体は大丈夫かな?とちょっと心配になりますね。

Jul 29, 2017

-

2017PF概況523位、昭文社。

さて今日は通常の2017PF概況シリーズです。 523位 9475 昭文社 (東1、3月優待) △ PF523位は、地図出版は「マップル」で首位級で、最近は女性向けブランドの「ことりっぷ」も有名な昭文社です。 2014年には一度主力化して戦ったこともあったのですが、結局うまくいかず、今は元々住んでいた「優待株いけす」に静かに戻りました。 当時私が考えたのは、 昭文社は「超低PBR&好財務&高い総合利回り」で大負けのリスクがほとんどない割に、ブランド力急上昇で化けかかっている「ことりっぷサイト」がもしもブレイクしたら「一躍IT関連銘柄」に変身する可能性がある。なので上手くいけば株価数倍も狙える。確率は低いかも知れないけど、どっちみちボロ負けの可能性はまず無いんだし、特に失うものもなくかつ鋭いカウンター狙いでPF最上位の一角で楽に戦える。 という事でした。結果としては昭文社での戦いは不発に終わったわけですが、今から考えても当時の「リスク・リワード比」は優れていたと思いますし、今後もこういった「ローリスク・ミドルリターン」の案件で勝負を続けていきたいと考えています。 現在の株価は755円、PBR0.72、株主持分比率は77.9%も利益剰余金はマイナス、今期予想PER137.27、配当利回り2.7%(20円)、総合利回り4.0%(20+10=30円、優待品はヤフオク平均落札価格の1000円で換算)で、優待は100株保有で3000円相当の自社製品(出版物)です。 昭文社は苦境が続いていますが、ま、優待狙いで1枚だけPF下位でホールドしていくのには特に大きな問題はないものと考えています。

Jul 28, 2017

-

2017主力株概況15位、一蔵。

さて今日は久々に 2017主力株概況シリーズ です。 15位 6186 一蔵 (東1、3月優待) ◎◎ PF時価総額15位の主力は、着物の販売・レンタルの和装事業とウエディング事業を展開し、成人式の写真撮影で稼いでいる一蔵(いちくら)です。前回の25位から少し順位を上げてここで登場してきました。 社長さん、ダンディーでカッコいいですね。 ♬ 現在の株価は1134円、PBR1.11、株主持分比率は36.1%、今期予想PER7.99、配当利回り3.3%(37円)、総合利回り3.3%(37+0=3円、優待品のヤフオク平均落札価格は100~1000円、ここでは厳しく0円で換算)で、優待は100株保有で自社店舗で利用可の優待券(購入代金が10万円未満の場合5,000円割引、10万円以上の場合10,000円割引)です。 一蔵は待望の東証1部昇格を果たし、昇格狙いの投資家も既に去り、出来高も激減し、「静かな凪(なぎ)の時」 を迎えています。 ただ中期的な視点で見た場合には、着実に成長していますし、指標的にも十分に割安ですし、 総合的に見て依然として主力の一角で十分に勝負できる力のある銘柄と思います。今後の株価推移をしっかりと見ながら、更にこの銘柄について勉強を積み重ねていく予定です。

Jul 27, 2017

-

2017PF概況522位、田中精密工業。

さて今日も通常の2017PF概況シリーズです。 522位 7218 田中精密工業 (東JQS、3月優待) ◎ PF522位は、ホンダ系で自動車、オートバイ部品製造が中心の田中精密工業です。 現在の株価は750円、PBR0.46、株主持分比率は38.7%、今期予想PER7.32、配当利回り1.3%(10円)、総合利回り3.3%(10+15=25円、優待品は私が1500円相当と判断)で、優待は100株保有で富山県入善産コシヒカリ3キロ+美味しいお水です。 田中精密工業の優待米は実に美味しいです。優待族をしていると、日本全国の美味しいお米を食べることが出来て本当に幸せですね。

Jul 26, 2017

-

2017PF概況521位、鈴木。

さて今日は通常の 2017PF概況シリーズ です。 521位 6785 鈴木 (東1、6月優待) ○ PF521位は、自動車電装品・電子部品のコネクターが主力の鈴木です。 現在の株価は775円、PBR0.78、自己資本比率は64.0%、今期予想PER16.01、配当利回り1.4%(11~12円)、総合利回り3.4%(11+15=26円)で、優待は100株保有で1500円相当の地元名産品(お菓子)です。 鈴木は指標的にも高くないですし、まずまずの総合利回りも出ていますし、PF下位としては十分に良い銘柄であると評価しています。

Jul 25, 2017

-

資産バリュー・収益バリュー・成長バリュー。(株式投資本オールタイムベスト54位、投資される経営、売買される経営5)

さて今日は株式投資本オールタイムベスト第54位投資される経営、売買される経営 (中神康議著、日本経済新聞社) の最終回第5弾です。 さてちょっとこの本の紹介が長くなってしまったので、最後に第2章の大トロのところだけを紹介して終わりにします。 投資は付加価値の薄い事業 です。。。それは長期投資家であっても同じことです。どんなに良い会社を見つけたとしても、高い値段で買ってしまっては長期投資は成功しません。 「買った瞬間に勝負がついてしまう」事業 に従事している身としては、「何(どの会社)を買うか」だけではなく、「いくらで買うか」も十分に突き詰めておく必要があるのです。 私はこの 「買った瞬間に勝負がついてしまう」株式投資と言うのは、相撲の立会いに似ている なあと思いました。株の買値もお相撲さんの立会いも勝負に決定的な影響を与えるんですね。 「付加価値の薄い」投資家が高い長期パフォーマンスを出せるとしたら、私は「周りに背を向けた行動を取る」しかないと考えています。 、、、私も同じことを考えて、せっせと不人気で指標的に安く、かつなにがしかのカタリストのある優待バリュー株をポートフォリオ上位に組み込み続けているのですが、値動きの少ない地味株揃いで本当に自分で選んでおきながら嫌になります。(笑) 逆張り投資家であること、バリュー投資家であり続ける事には実に大きな困難が伴うんですね。(汗) 会社の「絶対価値」をどう算出するか この表は非常に良く出来ているなあ、と感心したので自分のメモ代わりに最後に貼っておきます。そして私は第1層の資産バリューとその上の第2層の収益バリューまでをメインの対象として戦っています。その理由は下層であるほど、シンプルで分かりやすいからです。 さてこれでこの本の紹介は終わりです。本当に素晴らしい1冊なので、未読の方は是非。

Jul 24, 2017

-

2017主力株概況14位、ティーライフ。

さて今日は 2017主力株概況シリーズ です。私にとって極めて大切な銘柄群が続きます。 14位 3172 ティーライフ (東1、7月優待) ◎~◎◎ PF時価総額14位の主力株は、PB健康茶、化粧品などをカタログ、ネットで販売しているティーライフです。昨年は30位でしたが、その着実な成長力 が市場でようやく評価されて株価が上昇したため、大きく順位を上げてここで登場してきました。 さてティーライフは、2016年10月に待望の東証1部昇格を果たしました。 ♪♪♪ ↑ 東証2部を完全に「途中の停車駅」扱い していましたが、念願が叶って本当に良かったですね。私もホルダーとして嬉しいです。 ♪♪ ↑ またいつものことですが、社長さん(伸ちゃん)が目力が強くてチョイ悪な感じがするのが、頼もしくて非常に印象がいいですね。 ちなみに私は社長さんのことを勝手に「しんちゃん」と呼んでいたのですが、実は「のぶちゃん」だった ようです。以前は名前にはこのフリガナは振っていなかったように思うので、きっと多くの人に「しんちゃん」と思われていたのではないか?と推測しています。(笑) 今日は、ついに焦がれていた東証1部昇格を果たした伸ちゃんの最高の笑顔を一緒に見ておきましょう。♬ 現在の株価は1647円、PBR1.72、株主持分比率は74.1%と良好、今期予想PER12.73、配当利回り2.1%(34円)、総合利回り2.4%(34+6=40円、優待券はヤフオク平均落札価格の額面の60%で換算。)で、優待は100株保有で7月株主に1000円相当、500株で2000円相当、1000株で3000円相当の優待券です。 今日は私の過去2年間に戴いた1000株優待品を実際に御覧戴きましょう。 まずは2015年です。 2014年です。 ↑ 非常に美味しい梅でした。 ティーライフは毎回、商品の到着時には手紙と、後たまにちょっとしたプレゼントも入っています。 細かいことですが、非常に良い企業努力だと思います。 そして、商品が到着してしばらく経つと、 手書きのお礼状が別に届いたりもします。普通の通販会社はここまで手間のかかることはしないですし、 「一度掴んだ客は絶対に手放さないぞ。コラッ。」という気合 を感じます。 更に一度注文をすると、定期的に、 試供品入りの商品カタログも届きます。この 「蛇のような粘っこい執念深さ」、実に素晴らしい ですね。 ティーライフは、このような地道な企業努力の積み重ねと積極的なM&Aで、 まずまずの成長力を有しています。 ティーライフは指標的な割安感はかなり減ってしまいましたが、総合的に考えると依然としてPF上位の一角で十分に戦っていけるだけの戦闘力があると考えています。また、社長の伸ちゃんには「会社を成長させて、株主に増配と言う形でしっかりと還元しなくてはならない。」という投資家寄りの目線があるのも素晴らしい と思います。日本にはこの「投資家寄り」の視点がない企業があまりにも多過ぎます。その意味で、ティーライフの様な投資家オリエンテッドな企業が株式市場で高く評価されることは当然ですし、またそれは健全な市場形成のために必要なことであるとも考えています。 可愛いぽっちゃり社長さんである伸ちゃんの 「今後連結売上高100億円&東証1部昇格を目指す。」 との夢の内の1つは既に達成しましたが、引き続き連結売上高100億円を目指して頑張って欲しいと思います。私も引き続きホルダーとして楽しく保有しながらティーライフを応援していく所存です。

Jul 23, 2017

-

2017PF概況520位、レオパレス21。

さて今日も通常の 2017PF概況シリーズ です。 520位 8848 レオパレス21 (東1、3・9月優待) ◎ PF520位は、『レオパレス21』ブランドの単身者向けアパートの建築請負と転貸が主軸のレオパレス21です。 現在の株価は775円、PBR1.28、自己資本比率47.0%、今期予想PER14.38、配当利回り2.8%(22円)、総合利回り4.1%(22+10=32円、優待券1セットのヤフオク平均落札価格は500~1500円、今回は500円で換算)で、優待は100株保有で年2回自社海外ホテル(グアム)無料宿泊券2枚+国内「レオパレスホテルズ」50%宿泊割引券2枚などです。 私は2010年に 「危ない優待株を見てみよう」 という超絶大好評を得た特集を組んだことがありました。この時に紹介した銘柄の中には残念ながらお亡くなりになってしまったものも出ましたが、その一方で生き残った銘柄の中からは株価が数倍になるものも出ました。 レオパレス21はまさにその「生存者」であり、私の買値(89円)から見ると現在の株価は8倍となりました。こういうことがあるから、「優待ボロ株投資」は滅法面白い んですね。企業存亡の危機を脱したレオパレス21をこれからものんびりとホールドして楽しく応援していく予定です。

Jul 22, 2017

-

2017PF概況519位、ユーシン。

さて今日は久々に2017PF概況シリーズです。 519位 6985 ユーシン (東1、11月優待) △ PF519位は、スイッチやキーセットなど自動車電装品製造のユーシンです。 現在の株価は781円、PBR0.98、自己資本比率は16.8%で利益剰余金はマイナス、今期予想PER6.04、配当利回り0%(0~10円)、総合利回り1.3%(0+10=10円)で、優待は100株保有で1000円相当のクオカードです。長期株主には優遇もあります。 ユーシンは財務状態がかなり悪いのがまあまあ気になります。気にはなりますが、ま、PF下位なのでそれを許容しています。このあたりのランクになると「そこそこ欠点があっても大体ほぼ許す。」ということです。「PF下位銘柄はバルクで、トータルで見て利益が出ればそれでいい。」とざっくりと、おおらかに、そして楽観的に考えているんですね。

Jul 21, 2017

-

個人投資家は流動性の無さを武器にできる。(株式投資本オールタイムベスト54位、 投資される経営、売買される経営4)。

さて今日は株式投資本オールタイムベスト第54位投資される経営、売買される経営 (中神康議著、日本経済新聞社) の第4弾です。 今日は中神氏が第1章で 流動性の大切さ について語った部分を見ていきましょう。 ファンドでは何日で返金に応じるかと言う取り決めがなされており、国内公募投信や株式のロングショートファンドでは1~5日と非常に短く、長期・厳選して投資を行うファンドでも長くて3か月程度です。ですから公募投信の場合、現金化に10日以上かかるような投資はできませんし、長期・厳選投資を標榜する投資家でも現金化に100日以上かかるような投資を行うことには困難が伴います。 、、、よって、ファンドが100億円よりも大きくなると、事実上1日売買代金5000万円の会社には投資が出来なくなってしまうのです。 ファンドとしては、企業の売買代金が少ないと、せっかくいい会社なのに、運用額が増えてしまったのでみすみす売らざるを得ない という事態に陥ってしまうのです。 流動性の低い中小型株へは100億円程度の小さなファンドですらなかなか投資しにくい という事を機関投資家の中神氏自らが赤裸々に教えてくれているんですね。そしてこれは我々個人投資家にとっては非常にいい話です。何故なら、流動性がほとんど枯渇している銘柄は実質的に個人投資家の独壇場であるということに他ならないからです。つまり、我々個人投資家は、流動性の無さを武器にできる。ということなんですね。(続く)

Jul 20, 2017

-

2017主力株概況13位、日本アセットマーケティング。

さて今日は 2017主力株概況シリーズ です。 13位 8922 日本アセットマーケティング (東マ、非優待株) ◎◎ PF時価総額13位の主力株は、7532ドンキホーテHD傘下のビル賃貸、不動産管理会社の日本アセットマーケティング(JAM)です。ここは私の専門外の非優待株なのですが、総合的に見て実に面白い銘柄であると判断し前回の2016年ランキングで29位に初登場、そしてその後の買い増しと株価上昇によって今回は更に大きく順位を上げてきました。 現在の株価は131円、PBR1.04、株主持分比率は44.5%、今期予想PER11.20、配当利回り0%(0円)で、優待はありません。 JAMは親のドンキホーテの出店意欲が強く、それに引っ張られて業績絶好調です。また親のドンキホーテをここで概観しておくと、 1号店創業以来28期連続の増収営業増益 と驚異の高成長を持続しており、 また足元の数字を見ても 過去1年間ほぼ既存店売上高が100%越え と死角はありません。そしてお店に常に猥雑でB級感溢れる素晴らしい活気が満ちていることは皆様ご存知の通りですね。 そして親のドンキホーテは2017年1月17日に第5 回新株予約権の行使指示及び行使請求並びに第2回転換社債型新株予約権付社債の転換請求を行いました。これによりJAMの財政状態は一気に改善されています。 また新株予約権の行使価額は当社普通株式1株あたり148円となっています。つまり、 ドンキ側には「JAMの株価を上げるために今後優良店舗物件の移転を進める。」と言う強いインセンティブが働いている 状態ということです。とってもナイスですね。♪ 更に不動産会社というのは見た目には利益が出ていても 「勘定合って銭足らず」で営業キャッシュフローが真っ赤 というところも少なくないのですが、ここ JAMはドンキホーテの子会社としての今の体制に生まれ変わった2014年3月期からはしっかりと営業CFプラスを出し続けていることも特筆すべきと思います。「実際にたっぷりと銭を稼いでいる。」と言うことですね。 (上記データは四季報オンラインプレミアムより引用) ここは私の専門外の非優待株なのですが、中期的な成長力と極めて高い利益率、更に株価が低位であることから仕手化して急騰する可能性を持っていることなどを高く評価しています。 さて、しばらく前の四季報オンラインで、個人投資家は大バケ株がお好き? 最高益期待の低位株16銘柄 という面白い視点の記事があったのですが、ここJAMもしっかりと入賞していました。 また別の言い方をすると、 「JAMほどに魅力的な低位株はほとんどない。」という考え方も出来る とも思います。 ま、株式投資では様々な投資アイデアを試した方が引き出しも増えて楽しいですし、ここからまだしばらくは非優待株であるJAMとの不慣れで不思議な旅路を楽しむ予定です。

Jul 19, 2017

-

5625枚。

昨年の12月銘柄から今年の3月銘柄までの撮り倒した事業報告書や優待写真が溜まりに溜まって未整理のままで5625枚もあったのですが、この2週間ほどをかけてようやくその整理が終了しました。毎年の事ではあるのですが、実にキツイ作業でした。 ただ、優待族としてはこの「銘柄毎に瞬時に事業報告書と優待写真が取り出せる」様にきちんと仕分けをしておくことは「基本中の基本」であり、逆に言うとそれが出来ていないとブログ更新どころではないのです。 今年もこれでようやく前を向いて改めて進むことが出来ます。あー良かった。

Jul 18, 2017

-

日本株市場では「長期投資家」では通用しない。(株式投資本オールタイムベスト54位、投資される経営、売買される経営3)。

さて今日は株式投資本オールタイムベスト第54位投資される経営、売買される経営 (中神康議著、日本経済新聞社) の第3弾です。 日本の投資家には短期投資家が多い。 。。アメリカやドイツと比べたときの日本の機関投資家の投資期間の短さが指摘されています。平均的な投資期間は半年程度。 「短期投資家ばかりで心が折れそうになる」とおっしゃる経営者もいらっしゃいます。残念ながらこれが日本の株式市場の実態。 日本では長期にわたって運用を委託してくれる金主が少ない。 。。 日本の株式市場で長期投資家が少ない理由は、こうした金主の行動特性によるところがある。 日本で長期投資が難しいもう1つの理由は、長期にわたって業績を上げている企業がそもそも少ないという問題。 90%以上の企業が持続的な成長を遂げてきたとは言いづらい。 少し厳しい言い方になってしまいますが、 全上場企業の3分の2は「株主価値破壊企業」 だった。 投資家は、付加価値が薄いという宿命のなか、 短期売買の誘惑に耐え長期投資をしていれば報われたのかというと、残念ながらそうではなかった。 。。それがこれまでの日本企業の実像だったのです。 運用会社としては長期の資金の出し手がいないから長期投資がしづらい、経営者としては長期投資家が少ないから長期的な経営がやりづらいという、言ってみれば 「短期投資の連鎖」が今の日本には存在 している。 うーん、これらの指摘は深くて鋭いですね。中神氏の言う通りで日本には長期投資の文化もないし、また長期投資が報われるという確かな実感もありません。そして私自身もかつては長期投資を志向していたものの、現実の日本株市場ではそのような「高尚な理念」は糞の役にも立たない、むしろパフォーマンスの妨げになるということが身に染みて分かっているので、もう10年以上もの間、2~3年単位の時間軸で利益を狙う「中期投資家」を標榜しています。とても残念なことですが、日本株市場では「長期投資家として戦う」と言うのは全く現実的ではないし、お花畑の夢物語にすぎないんですね。(続く)

Jul 17, 2017

-

株は買値が致命的に大切(株式投資本オールタイムベスト54位、投資される経営、売買される経営2)。

さて今日は株式投資本オールタイムベスト第54位投資される経営、売買される経営 (中神康議著、日本経済新聞社) の第2弾です。 今日からは数回に分けて最高の出来である第1章、 なぜ投資家は分かりづらい行動を取るのかー投資家生態学ー を見ていきましょう。いやあ、この章凄かったです。私は今まで数百冊の投資本を読み倒してきましたが、その新鮮な視点に目からウロコがポロポロと落ちました。♬ 上場企業に投資する事業とは、 つまるところ誰もが買える上場株式というものを他の人と同じ値段で買い、他の人と同じ値段で売る営みです。他の業界にたとえると、 全国どこでも定価で販売されているナショナルブランド製品だけを扱っている卸売業者のようなもの。 どんなに優れた投資家でも毎年10%のリターンを確実に出し続けるのは困難。。。 上場企業への投資という事業は、こういう利の薄い経済性の中で営まれている もの。 投資業では買ったあとに価値を足せることはほとんどありません。 。。「何を買うか」と同じくらい大切な点は、「いくらで買うか」です。自分で足せるものはほとんどないわけですから、その会社の本来的な価値に比べて、 割安な価格で買わないと元も子もありません。 投資家が鵜の目鷹の目で割安株を探したり、異常なほど業績予想にエネルギーを割いたり、いつの間にかさっさと売り抜けていたりする根源的な理由は、繰り返し出てくるこの 「投資事業は付加価値が薄い」 という基本経済性(宿命)にあるのです。、、、いやあ、衝撃的でしたね。 投資家という生き物の宿命、急所を見事に喝破 しています。そうです。 私達の仕事は「実に利が薄い」 んですね。そしてだからこそ、 買値が致命的に大切 なのです。私が「逆張り投資家」であり続けているのも、 常に生命線である株の「買値」にこだわり続けているからなんですね。(続く)

Jul 14, 2017

-

株式投資本オールタイムベスト54位、投資される経営、売買される経営。

さて今日は株式投資本オールタイムベストシリーズです。第54位は、投資される経営、売買される経営 (中神康議著、日本経済新聞社) です。 著者は、エンゲージメント(友好的対話型)投資を標榜するみさき投資株式会社の代表取締役社長の中神康議氏です。 この本が凄いのは、投資家視点ではなく経営者目線で、投資家とはどういう生き物なのか、何を考えてどう行動しているのか、どうすれば短期売買の対象ではなく長期投資の対象として会社を見て貰えるのか? を語っているところ です。 世の中に溢れている株式投資本のほとんどは我々投資家が自らの目線で書いたもの です。ところが この本は経営者側の視点から「投資家と言う不気味で得体の知れない生物」の生態が描かれており、それが非常に新鮮かつ有益 なのです。 日本人著者が書いた投資本としては恐らくオールタイムベスト10に入るくらいの傑作 だと思います。 今日は初回なので、まずは目次を見ておきましょう。投資家の生態を明らかにした第1章、長期投資家の考え方を解説した第2章 投資されるための経営とはどのようなものなのかをガイドした第5章 一橋大学大学院教授で名著、「ストーリーとしての競争戦略」でも知られる楠木建氏による最終章の長めの解説 が特に素晴らしいですが、全体に捨てページの無い最高の内容となっています。それでは次回から、近年稀に見る傑作と言っても良い本書のベストオブベストの部分だけを一緒に見ていきましょう。(続く)

Jul 13, 2017

-

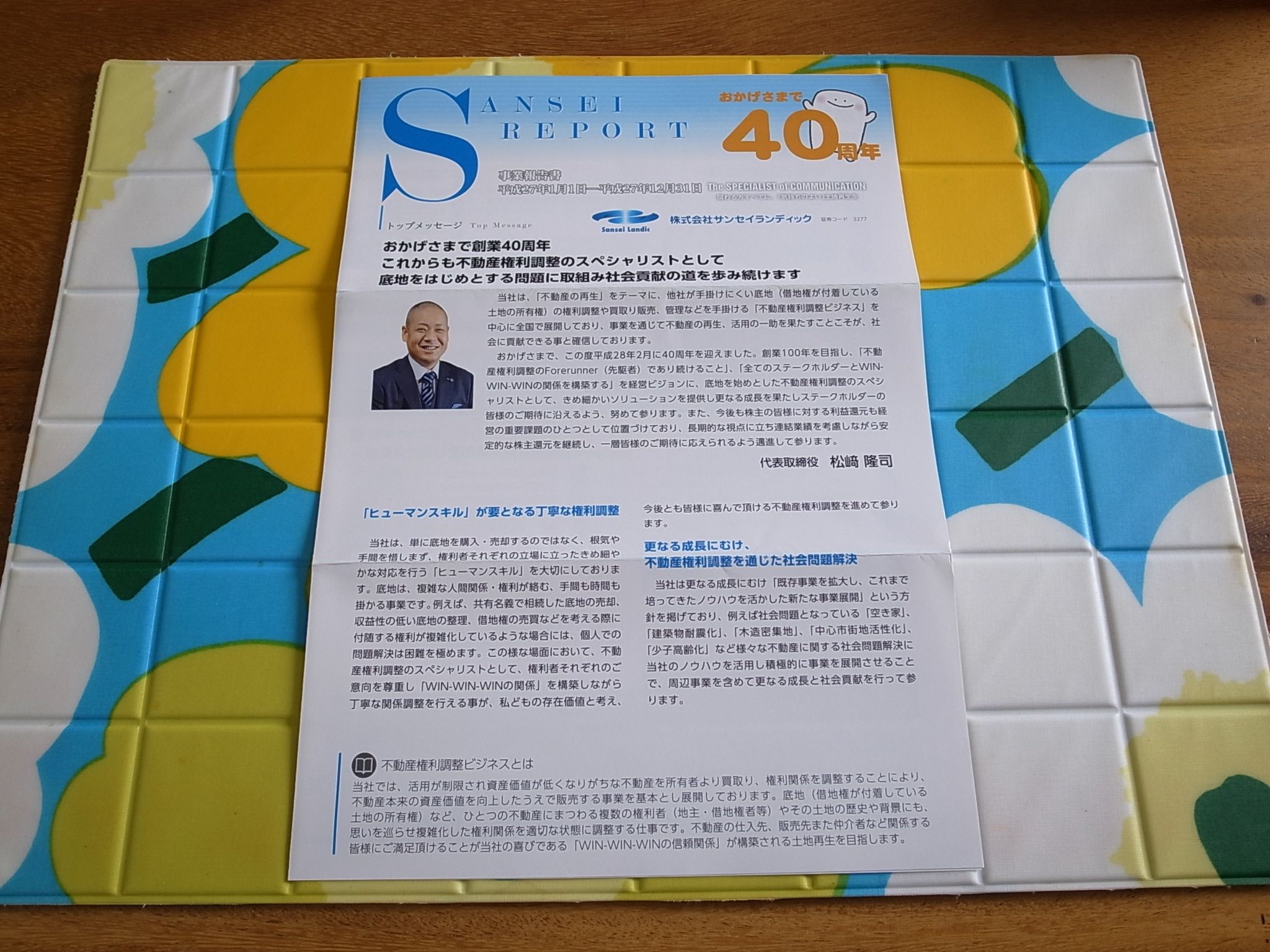

建築・不動産関連に極めて魅力的な優待バリュー株が多い。

さてしばらく前から強く感じていたのですが、この2年程の株式市場を俯瞰すると、 建築・不動産関連に極めて魅力的な優待バリュー株が多い。 のが目に付きます。指標的に分かりやすく割安で、更に十分な成長力もあり、優待内容も実に良いという 「スリーセブン(777)&3拍子」 揃ったところばっかりなんですね。 好調な市場環境下でどのセクターにも順番に日が当たり満遍なく値上がりしているので余計にそれが目立ちます。その為私のポートフォリオを見ても、1916 日成ビルド工業3228 三栄建築設計3277 サンセイランディック3297 東武住販3299 ムゲンエステート7837 アールシーコア8922 日本アセットマーケティング などの「建築・不動産関連銘柄」がランキング最上位に続々と集結してきています。またこの後PF上位で登場予定のためにここには書いていませんが、他にも「隠し玉銘柄」が現在ランキング上位に進出してきています。 リーマンショックの頃にマンション建設企業を中心として多くの銘柄が大赤字を出して死んでしまったり、死の淵に追い込まれた記憶は未だに多くの投資家に鮮烈に残っていますし、だからこそこのセクターは嫌われて不人気であり続けているのでしょう。 ただ私が選んでいるところだと例えば戸建てメインの3228三栄建築設計はリーマンショックをまさかの「増収増益」で切り抜けていますし、底地業界のパイオニアの3277サンセイランディックは創業40年で一度も赤字の無い手堅い業績を誇っています。また一見とても危うそうに見える中古不動産買取&再販の3299ムゲンエステートもリーマンショックの時期を含めて2000年以降一度も赤字を出したことはありません。 つまり、建築・不動産関連銘柄の全てがリーマンショックで死の淵に追い込まれたわけではないし、どんな厳しい環境下でも利益を出し続けてきた「強靭な足腰」を持った会社も多くあるという事です。 そのため、私は今の「建築・不動産関連銘柄」は全体としてあまりにも過小評価に過ぎるのではないか?と感じています。。。。。。 ところで、いつの時代にも「不人気セクター」というのはあります。今から5、6年前だと、2772 ゲンキー2786 サッポロドラッグストアー(現3544サツドラHD)3098 ココカラファイン3385 薬王堂 などの「ドラッグストア関連銘柄」はどこも指標的に激安で、それなのに成長力はあり、更には魅力的な優待が付いたところが多くありました。私は当時これらの銘柄をご機嫌でPF最上位に据えて戦い結果としてそれなりの利益を得たのですが、その頃には「ドラッグストア業界は万年過当競争だし、もう今後の伸びしろがほとんどないし、更に悪いことに地方のドラッグストアの多くは店舗を展開できるエリアが著しく制限されているのですぐに成長限界に直面する。なので、決して高い評価はできない危険な業界である。」と多くの投資家から敬遠されていたのです。 時が流れ、果たして結果はどうだったでしょうか? 今、不人気な業種だからと言って、毛嫌いして盲目的に避けるという投資行動は、逆に危険でかつとても勿体ないものではないでしょうか?

Jul 12, 2017

-

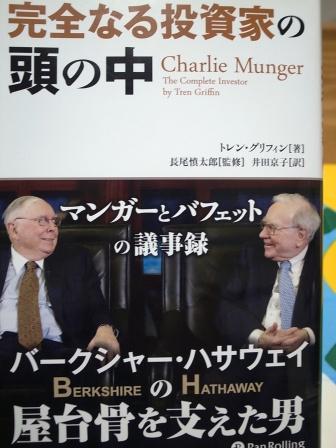

株式投資本オールタイムベスト53位、完全なる投資家の頭の中。

さて今日は 「株式投資本オールタイムベスト」シリーズ をお送りします。第53位は、 完全なる投資家の頭の中(トレン・グリフィン著、パンローリング社) です。世界一の投資家である ウォーレン・バフェット の投資参謀で、一心同体のパートナーとして知られるチャーリー・マンガーの極めて独特な考え方と、厳選した言葉で核心を突く能力に光を当てて紹介した興味深い1冊ですね。 マンガーの言葉と言うのは非常に面白い ことで知られています。 超一流の投資家の頭の中というのはとにかく「普通じゃない」 んだな、ということが良く分かります。今日は自分用のメモ書きとして彼の珠玉の言葉を書き出しておきます。 自分がバカなヤツだと認めている人が好き です。 間違いを犯して嫌な経験をしたほうが、良いパフォーマンスをあげられるようになることは分かっています。是非覚えて置いて下さい。(P83) これは本当に良い言葉でかつ真実だと思います。私も過去に沢山の愚かな間違いを犯し、更には同じようなミスを繰り返しても来たのですが、その度に市場から多くのことを学び、よりタフな投資家になって来れたと実感しています。 もし基本的な確率論が分かっていなければ、あなたの人生は、ケリを入れる大会に出場した片足の男のようなことになります。 マンガー節全開ですね。。。(笑) バークシャーは、チャンスが見つかると驚くほど素早く行動 します。 おじけづいていてはだめ です。ちなみにこれは人生の全てにおいて言える事です。(P150) バフェットもそうですが、マンガーの言葉には、ただ投資だけではなく人生そのものに役立つ金言が多いなあと思います。 IQの高い多くの投資家がひどい結果に終わっているのは、ひどい気質の持ち主だから です。(P152) これは物凄い名言と思います。初めて読んだときには目から鱗がポロポロと落ちました。本書でも触れられているし実際私も真実だと思うのですが、「平均以上の知性を持っていることはアクティブ投資家として成功するための前提条件」 であり、バフェットも「最低でもIQが125は必要」だと言っています。ただ高い知性があっても自分の「心の中の猛獣」をうまくコントロール出来なければ投資では何の役にも立たない、IQ(頭の知能指数)だけではダメでEQ(心の知能指数)も大切、ということなんですね。 人生で出会ったさまざまな分野の人たちの中で、あまり本を読まないのに賢いという人に出会ったことがありません。ひとりもです。ウォーレンも私も驚くほどたくさんの本を読んでいます。(P163) 読書を通じて、生涯、自己学習を続けて下さい。 好奇心を育て、毎日少しずつ賢くなるために努力 するのです。(P163) 私も「毎日1ページでもいいから投資本を読み進める」 ことを自己ルールとしています。執念深くいつまでもこの「株式投資本オールタイムベスト」シリーズを書き続けているのも、大量の投資本を常に読み続けるための自分への動機付けのためでもあります。 人生の成功者として知られた人で、信用して話ができる相手がいないという人には出会ったことがありません。。。たくさんはいりませんが、何人かは必要です。。。 ほかの人に説明する中で、自分の考えが整理されていく からです。。。このプロセスは不可欠です。 山の中で隠遁生活を送っていても、うまくはいきません。(P166) 私は一番の親友を無理矢理株式投資の世界に引き込みました。そして常に彼と二人三脚で一緒に戦っています。 私は自分の能力のなさを見極め、それを避けるのが得意 です。。。ウォーレンと私は、自分達のコアコンピタンス領域にある業界や会社しか探しません。みんなそうすべきです。時間も才能も限られているのだから、それを賢く使うべき です。(P189) 私も 極力自分が専門としている「優待バリュー株」の土俵内のみで戦うように、 ブリザードの吹き荒れる「氷の非優待株の世界」に安易にはみ出さない ように日々気をつけています。 良い投資先を見つけるのが難しい中で、少ない投資先に集中するのは明らかに優れたアイデアだと思います。しかし、投資家の98%はそうは考えていません。(P198) 学者達は、分散という考えを賛美することで、知的な投資家にひどい損害をもたらしました。分散の概念自体が馬鹿げています。。。銃で脅されてもいないのに、わざわざそんなことをする意味があるのでしょうか。(P200) 愚者の分散投資、賢者の集中投資 というフレデリック・R・コブリックの名著のタイトルがすぐに想起されます。 私達は「正しく集中する」ことが勝ち残るためにどうしても必要 なんですね。 私達は、2回に1回しか勝たなくても、配当が3倍になるような馬を探しています。つまり、有利なギャンブルをしたい のです。それが投資です。ただ、それが有利なギャンブルかどうかを知るためには、 十分な知識が必要 です。(P201) 世界中で有利な賭けを懸命に探す努力を続けていれば、ときどきは見つかる ものです。(P203) 賢い人たちは、チャンスが訪れたときに大きく賭けます。オッズが有利なときは大きく賭けるのです。しかし、そうでないときは賭けません。ただそれだけです。(P203) 名著続 マーケットの魔術師 でコルム・オシアが述べていた、「損失が限られているのに、大きな利益を得る可能性があるという、非対称のトレード」を探し続け、実際に見つけたら大きく張る、ことが大切なんですね。 良い会社と悪い会社の違いは、 良い会社に関しては、いつも簡単に判断が下せる ということです。一方、悪い会社に関しては、次々と難しい判断を迫られます。(P213) これは過去の自分の経験から本当にその通りと思います。 「自分の能力では分析しきれない」ような銘柄では結局勝てなかった ですね。 この本を読むと、マンガーというのは「全く常人の発想ではない」ということが実によく分かります。完全なる投資家の頭の中を覗き見るのはとても楽しい ですね。未読の方は是非。

Jul 11, 2017

-

2017PF概況518位、ANAP。

さて今日は2017PF概況シリーズです。518位 3189 ANAP (東JQS、8月優待) △ PF518位は、若い女性向けの衣料・雑貨店の「ANAP」を展開し、ネット比率が6割弱にも及ぶANAPです。 現在の株価は842円、PBR2.91、自己資本比率46.3%、今季予想PER68.46、配当利回り0%(0円)、総合利回り0.6%(0+5=5円)で、優待は100株保有で30%割引優待券(自社オンラインショップで5000円以上の買物に利用可、対象商品の買物金額10万円が上限。ヤフオク平均落札価格は1枚500~1500円、ここではその下限の500円で換算。)1枚などです。 ANAPは2013年の「華麗なる上場ゴール」以来、2期連続の地獄の巨額赤字垂れ流しで全く良い所が無く、株価は一時期はピーク時の10分の1以下の水準&継続前提に重要事象ありの極めて厳しい状況に落ち込んでしまい、昨年2016年には、 危ない優待株を見てみよう2016 という大人気企画でも登場したほどの惨状でした。 ただその後のANAPはネット販売が牽引して業績に一筋の光明が見え始め、昨年紹介した時からは株価は既に100%以上の上昇を見せています。まさに「優待ボロ株投資」の「妖しい魅力」を端的かつ存分に示す良い事例となってくれていますね。♬

Jul 10, 2017

-

2017主力株概況12位、サンセイランディック。

さて今日は久々に当ブログ1番人気の「2017主力株概況シリーズ」です。 12位 3277 サンセイランディック (東1、6月優待) ◎◎ PF時価総額12位の主力は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているサンセイランディックです。軟調なモメンタムの無い株価推移により前回の5位からは順位を落としましたが、主力の一角の地位をギリギリで死守してここでの登場となりました。 現在の株価は766円、PBR0.91、株主持分比率は58.7%、今期予想PER6.83、配当利回り2.0%(15~20円)、総合利回り3.0%(15+8=23円、優待はパン1缶が楽天市場で410円だったので800円で換算)で、優待は100株保有で「パンの缶詰」2缶、200株保有で3缶、500株保有で4缶(1年以上の継続保有で1缶追加)です。 ↑ 裏面のサンセイランディックの業務内容を紹介した漫画が凄く分かりやすいです。今日はその1コマ1コマを実際に見てみましょう。 パチパチパチパチ。とっても素晴らしいです。 サンセイランディックは世のため人のためになるエクセレントなお仕事をしている んですね。♬ さて、この 「パン・アキモト」 の缶詰は、 「特許製法で作り上げた長期保存可能な柔らかいパン」ということで、常に自分で作っている「災害時の緊急避難用セット」の中にも入れています。 ↑ 中身は株主優待品だらけです。他にも4578大塚HDのカロリーメイト、3708特殊東海製紙のペーパータオルなどが入っています。このように 優待族をしていると緊急災害用品まで大体揃ってしまう んですね。 さてそれではいよいよパンを食べてみましょう。 少し焼くと更に美味しいです ♪ 。 ところでサンセイランディックは不動産関連だけあって 過去の業績推移が荒くて全く安定していないのが大きな欠点 です。 ただここは2015年1月の相続税の課税強化の追い風を全面に享受している銘柄であり、そこが大きな魅力です。その理由は権利関係が複雑な底地(借地権が付着している土地の所有権)ビジネスの多くは相続に絡んで発生するからです。 以上をまとめると、サンセイランディックは、 1. 創業40年で一度も赤字の無い手堅い業績 2. ニッチな底地ビジネスでの先駆者かつ業界トップの立ち位置 3. 2015年1月の相続税課税強化による心強い追い風 4. 「国策に売り無し」の中期的視点での確かな成長力 5. マニアックで災害対策としても優れ、また実際に食べてもとっても美味しいパンの缶詰優待 6. 愛らしいマスコットキャラクターの底地くん 7. 可愛い底地くんとは裏腹に、「目力MAX」で最高に頼もしい社長さん ↑ よく見ると、底地くんと社長さんの頭の形が似ています。モデルはやっぱり社長さんなのでしょうか? の7拍子が揃った最上級の銘柄です。 これからも「底地くん」ことサンセイランディックを主力の一角として、業績推移をしっかりと見ながら楽しくホールドして応援して行く予定です。

Jul 9, 2017

-

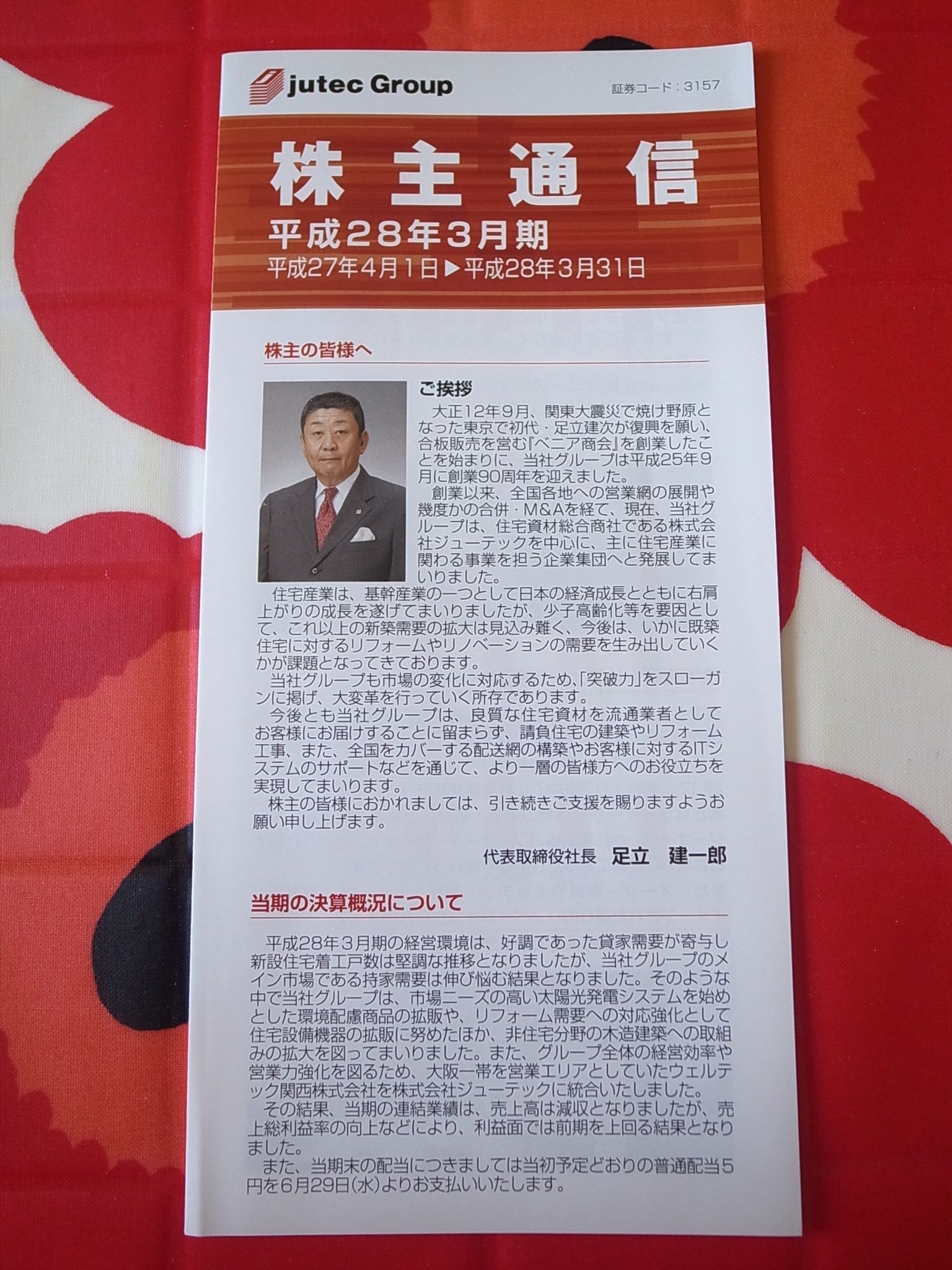

2017PF概況517位、ジューテックホールディングス。

さて今日も2017PF概況シリーズです。 517位 3157 ジューテックホールディングス(東2、3月優待) ◎ PF517位は、建材卸大手のジューテックHDです。 現在の株価は783円、PBR0.75、自己資本比率は19.0%、今期予想PER8.93、配当利回り1.8%(14円)、総合利回り3.1%(14+10=24円)で、優待は100株保有で1000円相当のクオカードです。 ジューテックHDは指標的に安いですし、業績も安定していますし、PF下位としては申し分のない良い銘柄であると評価しています。

Jul 8, 2017

-

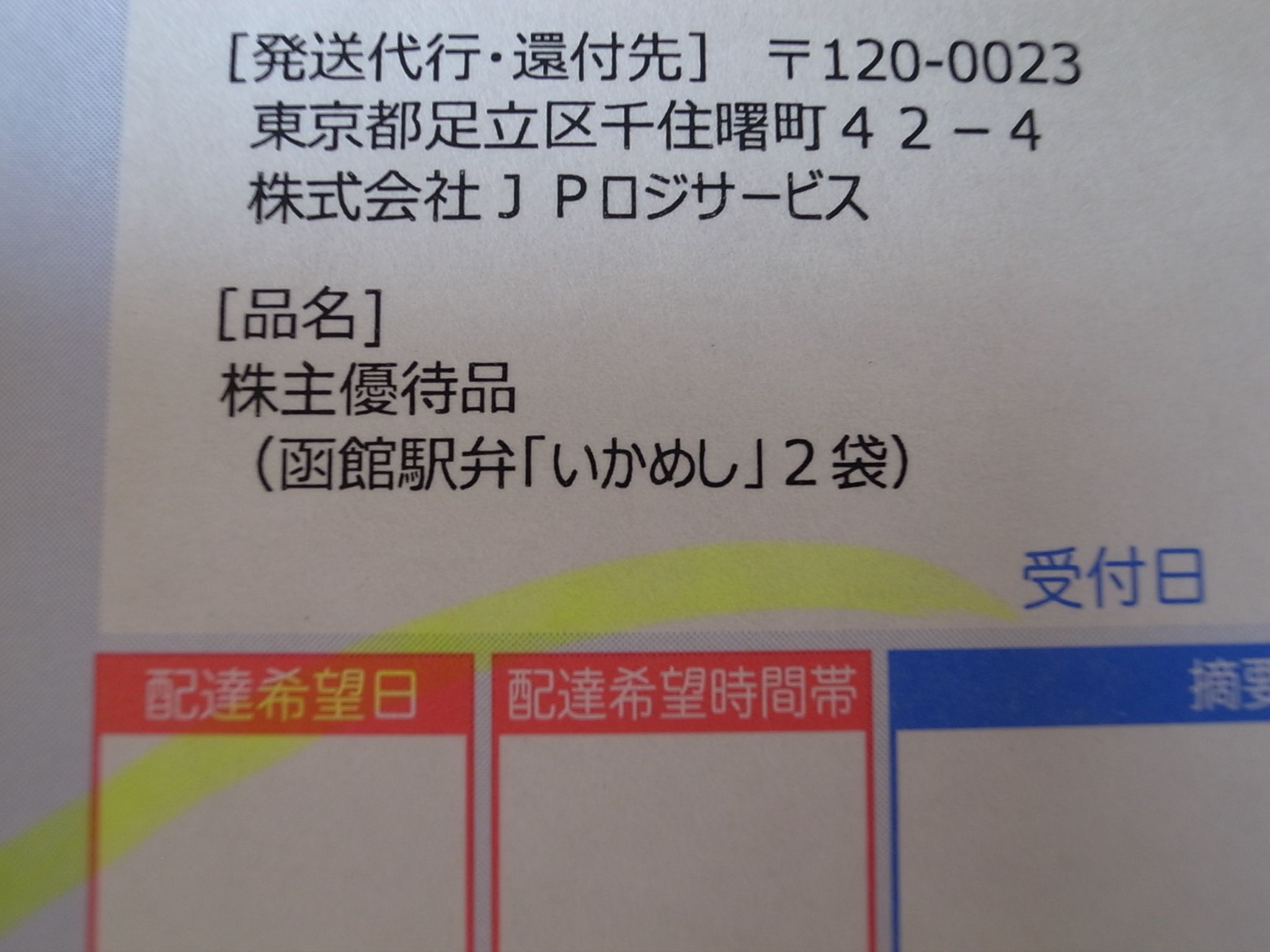

2017PF概況516位、テーオーホールディングス。

さて今日は久々に2017PF概況シリーズです。 516位 9812 テーオー小笠原 (東JQS、11月優待) △ PF516位は、函館に本社を置き、北海道が地盤の多角経営企業で木材・流通・住宅事業が3本柱のテーオーホールディングス(旧:テーオー小笠原)です。 現在の株価は790円、PBR1.23、自己資本比率は12.5%、今期予想PER35.30、配当利回り1.3%(10円)、総合利回り2.5%(10+10=20円、優待は私の山勘で1000円で換算)で、優待は100株保有で(1)いかめし(2個入り)または(2)クッキー(3枚入り)12袋などです。 今日は私が頂いた優待品であるいかめしを見ておきましょう。 お米がぎっしり詰まっていてもちもちで美味しかったです。 テーオーHDは指標的にはイマイチですが、優待品は特色があって魅力的です。PF下位としては十分に許容できる銘柄であると考えています。

Jul 7, 2017

-

儲けたお金を使うことが、今までの努力が報われる1つのあかし(株式投資本オールタイムベスト52位、ピット・ブル4)。

さて今日は株式投資本オールタイムベスト第52位ピット・ブル (マーティン・シュワルツ著、パンローリング社) の最終回第4弾です。 今日は前回までとは視点を変えてもう1つだけ。 大成功を収めたトレーダーの多くは頂点に立つまでその成功を味わうことがない。中には、何も得ることなく終わるトレーダーもいる。 私自身、権力には全く興味がない。また最終目的が何であれ、それを 達成する過程で、何らかの報酬を得たい と思っている。だから、 稼いだおカネを存分に使う 事には抵抗がない。S&P指数先物というマネーマシーンを手にした今、いつでもおカネは稼げる。 ビーチハウスが欲しければ、それを手に入れる。儲けたお金を使うことが、今までの努力が報われる1つのあかし である。それに、 自分がどれだけ稼いだか他人に見せびらかすことも喜び に感じている。 シュワルツが明け透けな物言いで述べているのは、「お金を使うことの大切さ」です。私達投資家はみんな市場でお金を稼ぐことには大変熱心ですが、手に入れたお金はまたマーケットに再投資するのみで、実生活では「異常なほど、病的なほどに質素」という方が散見されます。 私はこれはおかしいと思っています。市場で大きく稼いだら、少なくともその一部で自分や家族に「素敵なご褒美」を上げることは理に適っていますし、更にそれが市場で頑張って戦い続けるための「大切な燃料」になるとも思っています。(注:コジキクラスタの方は除く) さて、これでこの本の紹介は終わりです。 「現代のジェシー・リバモア」とも称される、アドレナリン全開の楽しいシュワルツ節 を是非、皆様もご堪能下さい。(笑)

Jul 6, 2017

-

負けた時にはどうすれば良いのか?(株式投資本オールタイムベスト52位、ピット・ブル3)。

さて今日は株式投資本オールタイムベスト第52位ピット・ブル (マーティン・シュワルツ著、パンローリング社) の第3弾です。 負けが続いたときは、損切りするだけでなく、自分のエゴを切り捨てることだ。私はラスベガスでクラップに賭けているときに、このことを学んだ。資金をしっかり管理することが大切 だ。 連敗を止める最良の方法は、賭けを止めること だ。。。一歩、相場から離れ、呼吸を整えてからまた参戦する。相場はいつでも、トレーダーを待っている。 そして、 取引枚数を少なめにして、売買を再スタート する。また、 一発ですべてを取り戻そうと考えないこと だ。。。重要なことは、自信を取り戻すまで投資資金を危険にさらさないことだ。 誰でも負ける。そして、その負けが続くのを経験する。 この本が素晴らしいのは、「負けた時にどうすればいいのか?」という難題に対する答えを分かりやすく、かつ心に染みる形で教えてくれるところです。こんな本って、本当に滅多にないんですね。 トレーダーが持つことのできる最大の武器は、「損切り(ストップロス)」である。。。しかし、この最強の武器を使いこなすのに、困難さを感じるトレーダーも多い。 損切りは、自分の非を認めなくてはならないので、実行に移すのが非常に難しい。しかし、相場の世界で、損は付き物だ。 アマチュアの典型的な行動パターンは、プランを完全に立てることがないまま、取引に手を出す。彼らは利益目標を持っているだけで、損については全く何も考えていない。車のヘッドライトの光を目にした瞬間、凍り付いてしまう鹿のようなもので、死を待っているのみだ。 損切りは、自己資金を守るための投資 なのだ。。。墓穴を深く掘らないようにして、すぐにそこから這い上がれるようにする。 損切りは、自動的にトレーダーを相場から引き離し、ニュートラルの状態に戻してくれる。 損が拡大すると、自然と目標を失い始める。損切りをすることで、頭の中が瞬時に整理でき、目的の再確認も可能になる。 ふー、素晴らしいですね。シュワルツの言葉は常に率直でかつ真実を突いています。損失が拡大すると投資家はIQ (頭の知能指数)もEQ(心の知能指数)も大きく下がってしまい、クルクルパー&ピヨピヨのとても危険な状態となります。そこから抜け出すには、「徹底的な損切り」以外にはないんですね。(続く)

Jul 5, 2017

-

ダウンしても10カウントを待たずにまた立ち上がらなくてはならない(株式投資本オールタイムベスト52位、ピット・ブル2)。

さて今日は株式投資本オールタイムベスト第52位ピット・ブル (マーティン・シュワルツ著、パンローリング社) の第2弾です。 さて今日からは数回に分けてシュワルツの名言を味わっていきましょう。 先物売買は、クラップというギャンブルに似ている。ある意味では、トレーダーとして成功を収めるのに絶対必要とされる自己規律を、ラスベガスで身につけることが出来る。 大衆とは逆につく私のやり方は周りの反感を買う傾向にあるが、クラップ・テーブルでも立会所でも、敗者は常に勝者を嫌う。 ラスベガスでクラップに手を出して覚えたことで、トレーダーとして成功するカギとなる3つのルールを紹介する。 まず最初のルールは、自分のエゴを捨てる事である。相場でもギャンブルでも、精神的にコントロールが利かなくなるようでは、絶対に成功しない。。。エゴが絡むとゲームで大損する。。。個人の感情を一切捨てて、カジノの胴元になったように顔色一つ変えずに勝負に向かうことが必要。 この 「敗者は常に勝者を嫌う」 と言うのは深い言葉だな、と思います。株式市場で頻繁に負けている方を観察すると、何と言うか、「市場で勝つのは卑しいことだ。勝った人は悪いことをしているに違いないんだ。だから別に勝てなくてもいいんだ。」と言う様な「言外の言葉」を発していることが多いように感じるんですね。 打ちのめされても、決してカウントを八つまで数えられることなく、すぐに立ち上がって戦いに向かった。私は、失敗しても次は成功できると堅くそれを信じている。ダウンさせられ、マットの上でのんびりと横になっているより、相手を倒すチャンスがあるなら、すぐに立ち上がって戦うのが私の生き方。 そして私がシュワルツの言葉の中で最も気に入っているのがこれ。 ダウンしても10カウントを待たずにまた立ち上がらなくてはならない。 という彼の闘志溢れるメッセージが、市場で大負けした時にいつも私を勇気づけ、再起するための力を与え続けてくれました。 突如、私は37歳にして、億万長者に成り上がった。ここまで来られたのは、今までの努力が実ったからである。自分の性格に合った売買スタイルで、新しく発見した相場の動きをうまくとらえることができたからだ。 もちろん、私は運にも恵まれていた。しかし、これもすべてハードワークのおかげだ。 シュワルツは9年間もファンダメンタルで戦いましたがうまくいかず、その後テクニカルに転向したことで圧倒的な成功を収めることが出来ました。何故ならそれが「彼の能力と性格」に良くあったやり方だったからです。 私達が彼から学ぶべきことは、1. 投資法は理に適っていて、かつ自分自身の性格と能力にジャストフィットしていなくてはならない。2. 更にそれを前提として、極限までの努力を重ねることが大切である。 ということなんですね。 (続く)

Jul 4, 2017

-

株式投資本オールタイムベスト52位、ピット・ブル。

さて今日は株式投資本オールタイムベストシリーズです。第52位は、ピット・ブル (マーティン・シュワルツ著、パンローリング社) です。 著者のマーティン・シュワルツは、永遠の名著 マーケットの魔術師 にも登場する「チャンピオントレーダー」であり、また 9年もの間ファンダメンタルでやっていたが、罫線屋(テクニカル分析)で金持ちになった との印象深い言葉でも知られています。投資手法は「自分の能力と性格」に合っていることが何よりも大切 なんですね。 また彼にはとにかく名言が多いです。マーケットの魔術師のインタビューの中では他に、 私には苦痛の限界があり、もしそこまで行ったら、あきらめなければならない。 という損切りに関する言葉も思い出深いです。 すいません、のっけから少し脱線しました。 実はこの本は自分にとってはとても思い入れのある1冊です。それはこれが「読むととても元気になる本」で相場で大負けした時に何度も何度も繰り返し手に取っているからです。昨年、私が非常に厳しい状況に追い込まれたときに真っ先に、そして自然に手が伸びたのも「ピット・ブル」でした。そしてこの本の良さは読めば誰にでもわかると思います。 まさに「読むアドレナリン」。 ページを捲るたびに勇気が100倍湧いてくる素晴らしい傑作なんですね。 あらゆる投資家の書棚の片隅に絶対に置いて欲しい、珠玉の作品 なのです。それでは次回から、この本のベストオブベストの部分を一緒に味わっていきましょう。♬ (続く)

Jul 3, 2017

-

2017年7月のあいさつ。

いやあ7月になりましたね。 さて最近は毎月プロフィール画像を新しく更新しているのですが、今月は7月らしくひまわりみきまる です。 その心は、どんな時も明るく丸い心で市場の光を求めて頑張るという心意気を具現化したものです。(笑) それでは皆様、今月もよろしくお願い致します。

Jul 2, 2017

-

2017年前半戦を終えて。

今年は元々「とにかく基本に立ち返ってシンプルに、かつ例年以上に精神的に安定した状態で、のんびりと安らかに戦いたい。」という気持ちが強くありました。 それは昨年2016年が色々とあって非常にパフォーマンスの凸凹の激しい、落ち着かない、粗くて雑な1年になってしまったという感覚があったので、「今年2017年はとにかく腰を落ち着けてゆったりとやりたいな。」と切実に思っていたのです。 その一方で、「取るべきリスクは当然かつ貪欲に取る。投資家としての心技体の3つが完全に揃った(おそらく)自分のベストのピークシーズンを大切にしたい。」ということも同時に考えていました。 そんな中での今年は、「やんちゃの極み」で「疑〇の総合商社」とも評される、「ハイリスク・ハイリターンの極み」の6425ユニバーサルエンターテインメントをPF1位の最大主力に据えての当初スタートとなりました。 そしてやんちゃ過ぎるPF筆頭の暴れん坊将軍とのバランスを取るために、その周りには「ローリスク・ミドルリターン」の期待値を持った、負けにくいと考えるやや保守的な銘柄を多く配するという陣形を取りました。更に同時に、「短期的な急騰はまずありえないが、2~3年の中期で見ると極めて有望」という「投資回収までの時間軸が長い」銘柄を意識的に選ぶようにしました。その理由は、ツイッター全盛時代で短期的に見て有力な銘柄にはイナゴ投資家の方々がワラワラと集団で寄って来られるので、自分はそういった喧騒からは少し離れて静かに戦いたいという思いが強くありました。 今年の前半戦の中では、新規に「これはいける!」とピンと来る銘柄がいくつかありました。勿論そういった銘柄は毎年あるわけですが、今年はそういった中からは「なるべくすぐには噴火しなさそう。」なところを多く選び取りました。「何言ってるんだ。完全に逆だろう。」とほとんどの方は思われると思うのですが、今年の自分には「PF最上位をとにかく最高の銘柄でカチカチに固めたい。他の投資家の方々よりも明白に長い時間軸を取って、中期投資家としての自分の価値観に忠実に戦いたい。」という「原点回帰」への渇望が強くあったのです。 前半戦では、そういった自分の考え方の下で「今後数か月は絶対に株価はヨコヨコと強く推測されるし、更にそれが他の投資家の方にも明白な形で見えているので非常につまらないのだが、その一方で(多くの投資家の方の目が及んでいない)数年先を見ると極めて魅力的。」と結論付けた銘柄にいくつか主力参戦しました。そして彼らが当初の想定通り、グーグー寝っぱなしの「お昼寝株」であり続けたために、その帰結として冴えないパフォーマンスとなりました。 つまり今の低パフォーマンスは、自らが選び取った結果とも言うべきものであり、当然に受け入れざるを得ない、というのが結論です。ただこの先もずっと愛する株式市場で戦っていくためには「どこかでは良好なパフォーマンスを得る」ことがもちろん必要な訳で、 今年の前半戦の自分は、あまりにも長い時間軸で悠長にのんびりと戦い過ぎた と反省しています。 前半戦の私には「現実よりも投資家としての個人的な理想を追い求めていた。」甘い、お花畑的な側面があった ということです。 2017年後半戦では、「理想主義に過ぎた時間軸の調整」とその結果として「自分に与えられた厳しい環境を直視」する視点を加えて、闘っていこうと考えています。

Jul 1, 2017

全30件 (30件中 1-30件目)

1

-

-

- フィギュア好き集まれ~

- 「トランスフォーマームービー TS-18…

- (2026-05-01 07:34:12)

-

-

-

- 機動戦士ガンダム

- まちぼうけ ガンダムの場合 L サ…

- (2026-05-01 07:49:21)

-

-

-

- 一口馬主について

- 所有馬近況更新(26.5.12)ダイオジ…

- (2026-05-13 13:21:00)

-