2017年06月の記事

全30件 (30件中 1-30件目)

1

-

2017年6月の成績。

いやあ6月が終わりましたね。 さて早速今月の成績ですが、対2016年末比で+11.4%となりました。先月の+8.9%から較べると若干の上昇という結果でした。 さて先月の繰り返しになりますが、今年は基本に立ち返って、 とにかく極限までシンプルに戦う ということを心掛けています。具体的には、1. 自分にとって理解しやすい、主力参戦している理由を数十秒で他人に分かりやすく説明出来るような、単純な銘柄だけをポートフォリオ上位に据えて戦う。同時に、「小型株効果」を期待できる、極力時価総額の小さい銘柄を中心としてPFを組み上げる。 2. なるべくポートフォリオの回転率を落とし、無駄な売買を避けて、余分な税金と手数料がかからないようにシンプルに戦う。3. 「一発狙い」のトリッキーでハイリスクな銘柄を志向する悪い癖が以前からあるのだが、そういう「自らの中の獣」が表に出て来ない様に心を整え、「ローリスク・ミドルリターン」の銘柄を中心とした「コツコツ型」のシンプルな期待値を持ったポートフォリオを組み上げる。 様に注意しています。 そういった観点から見ると、今年は全体的に見て大きなミスもないですし、十分に集中して戦い続けることが出来ていると考えています。その分、ポートフォリオ最上位に大ヒット銘柄が出ていないのも事実ですが、「護送船団方式」で総合戦闘力に優れた銘柄をひたすら上位に集結させ続けることだけに意識を集中して、これからも毎日を戦って行きたいと考えています。、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、と、これが今年の私の「投資基本戦略」だったわけですが、上半期を終わってみると、ベンチマークである「対TOPIX」でみて非常に思わしくない、残念な成績となっているのは厳然たる事実です。 前半戦の自分の戦い方がこれで良かったのか、反省点がないのか、についてはこれからゆっくりと考えてみたいと思っています。 それでは皆様、来月もよろしくお願い申し上げます。

Jun 30, 2017

-

2017PF概況515位、ソネック。

さて今日も2017PF概況シリーズです。 515位 1768 ソネック(東1、9月優待) ○ PF515位は、兵庫県(東播磨)を地盤とする民間建築中心の中堅ゼネコンのソネックです。 現在の株価は810円、PBR1.10、自己資本比率は51.2%で有利子負債は0、今期予想PER11.91、配当利回り1.6%(13円)、総合利回り2.8%( 13+10=23円)で、優待は100株保有で1000円相当のクオカードです。 ソネックは指標的にもまずまず安いですし、財務状態も良いですし、PF下位としてはとても良い銘柄です。本当に日本には星の数ほど良い優待バリュー株があります。私達優待族は幸せですね。

Jun 29, 2017

-

2017PF概況514位、土木管理総合研究所。

さて今日は通常の2017PF概況シリーズです。 514位 6171 土木管理総合研究所 (東1、12月優待) 〇 PF514位は、土木建設工事に必要な試験・調査・分析を行う試験総合サービスと地盤補強サービスが2本柱の土木管理総合研究所です。 現在の株価は983円、PBR2.49、自己資本比率は72.0%、今期予想PER19.05、配当利回り1.5%(15円)、総合利回り2.5%(15+10=25円)で、優待は100株保有で1000円相当のクオカードです。 さて土木管理総合研究所からは以前に「上場1周年記念」として、純米にごり酒を戴きました。 とっても濃厚で美味しかったです。 土木管理総合研究所は指標的にはかなり割高ですが、地味ながら成長力もありますしまずまず良い銘柄です。しばらく前に、 レーダー道路診断を数秒で行う技術を東大と共同で開発 したというニュースがあり、それが囃されてこのところ株価は乱高下していますが、引き続きのんびりとホールド継続の予定です。

Jun 28, 2017

-

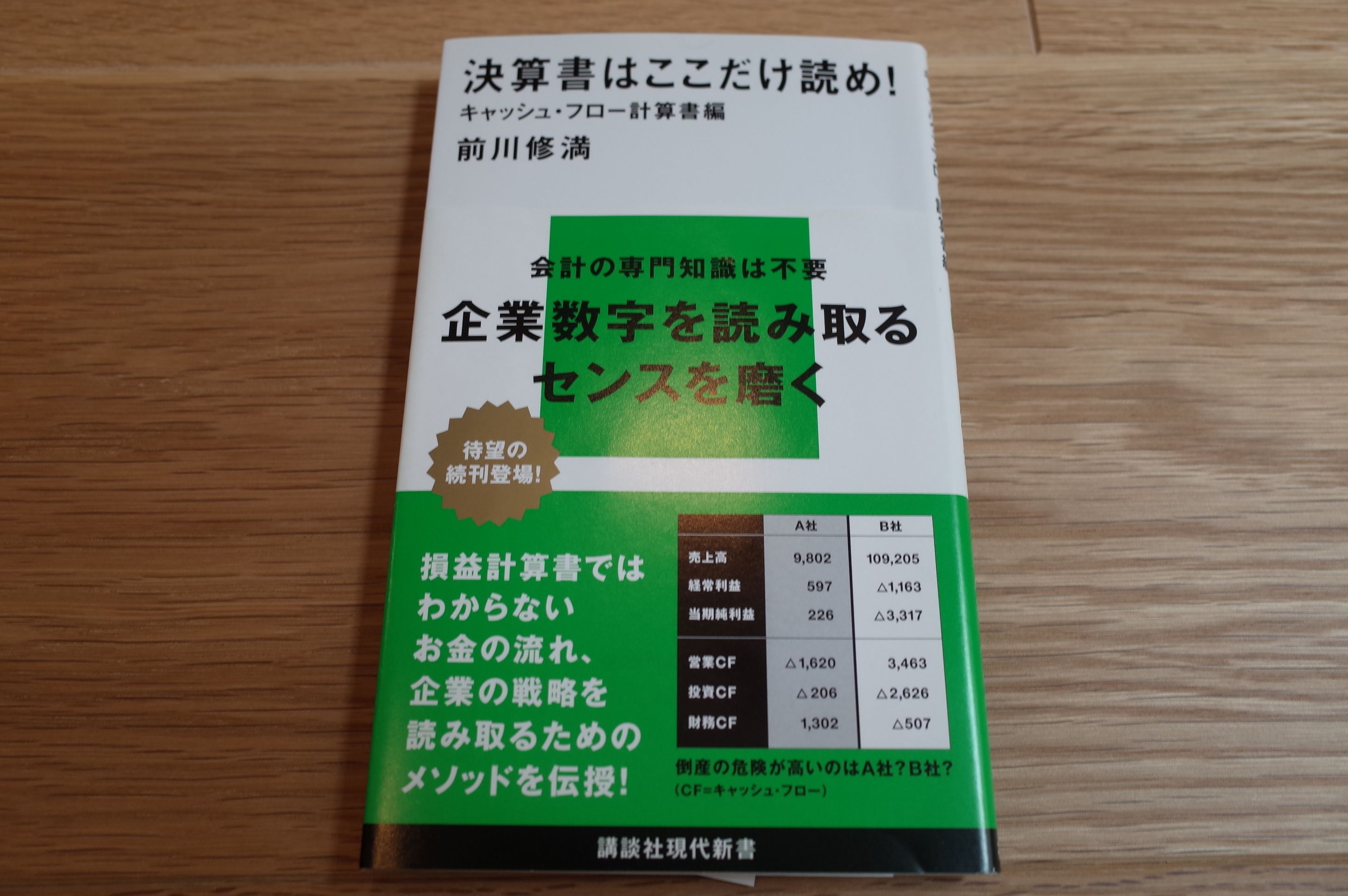

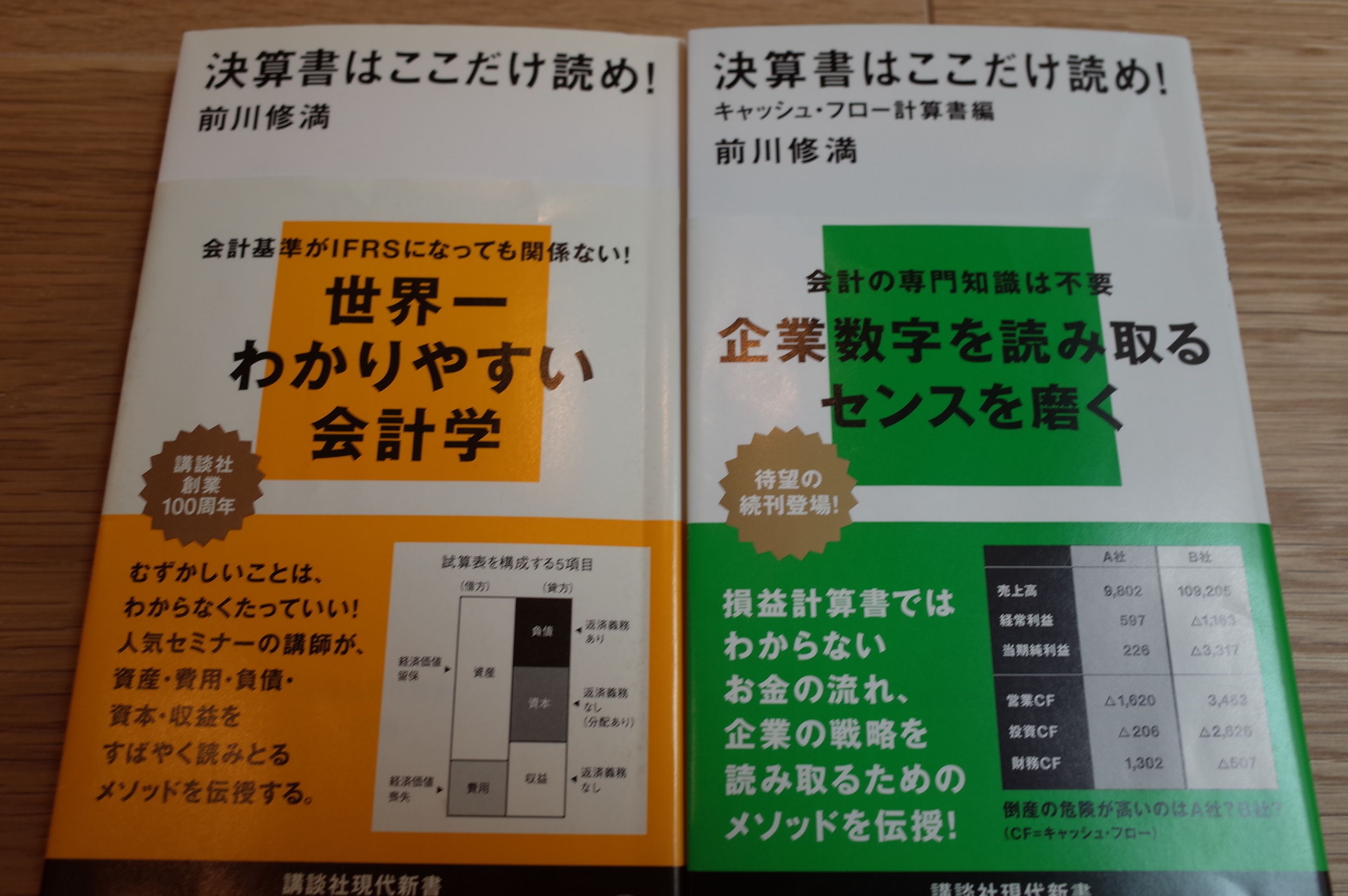

株式投資本オールタイムベスト第51位、決算書はここだけ読め!3。

さて今日は株式投資本オールタイムベスト第51位決算書はここだけ読め!(前川修満著、講談社現代新書)の最終回第3弾です。今日は2冊目であるキャッシュフロー計算書編の最高の部分だけをコンパクトに見ておきましょう。 キャッシュフロー計算書は、たったの2か所をまっさきに読むべき。。。それは、営業活動によるキャッシュ・フローの合計値と投資活動によるキャッシュ・フローの合計値です。。。これこそが、人間の姿にたとえるならば、相手の全体像と目に相当するものです。 いやあ、比喩表現が本当に分かりやすくてしっくりすっきり頭に入ってきますね。それでは以下で本書の肝の中の肝だけを見てみましょう。 フリー・キャッシュ・フローとは、「会社が自分で稼いだお金であって自由に使えるもの」。 営業CFと投資CFの合算値=フリー・キャッシュ・フロー フリー・キャッシュ・フローがマイナスであることは、「事業活動によって稼ぐお金よりも、事業を維持するために出ていくお金の方が大きい」ということを意味します。こういう状態をいつまでも続けていると、会社経営が行き詰まるのは必至です。 まっさきに、営業CFの合計値、投資CFの合計値を見て、フリー・キャッシュ・フローがプラスなのかマイナスなのかを見てください。 まとめ ふー、素晴らしい。個人的にはこの2冊目の方が1冊目よりも更に切れ味が鋭いなと感じました。未読の方は、是非2冊まとめて買って読んでみてくださいね。

Jun 27, 2017

-

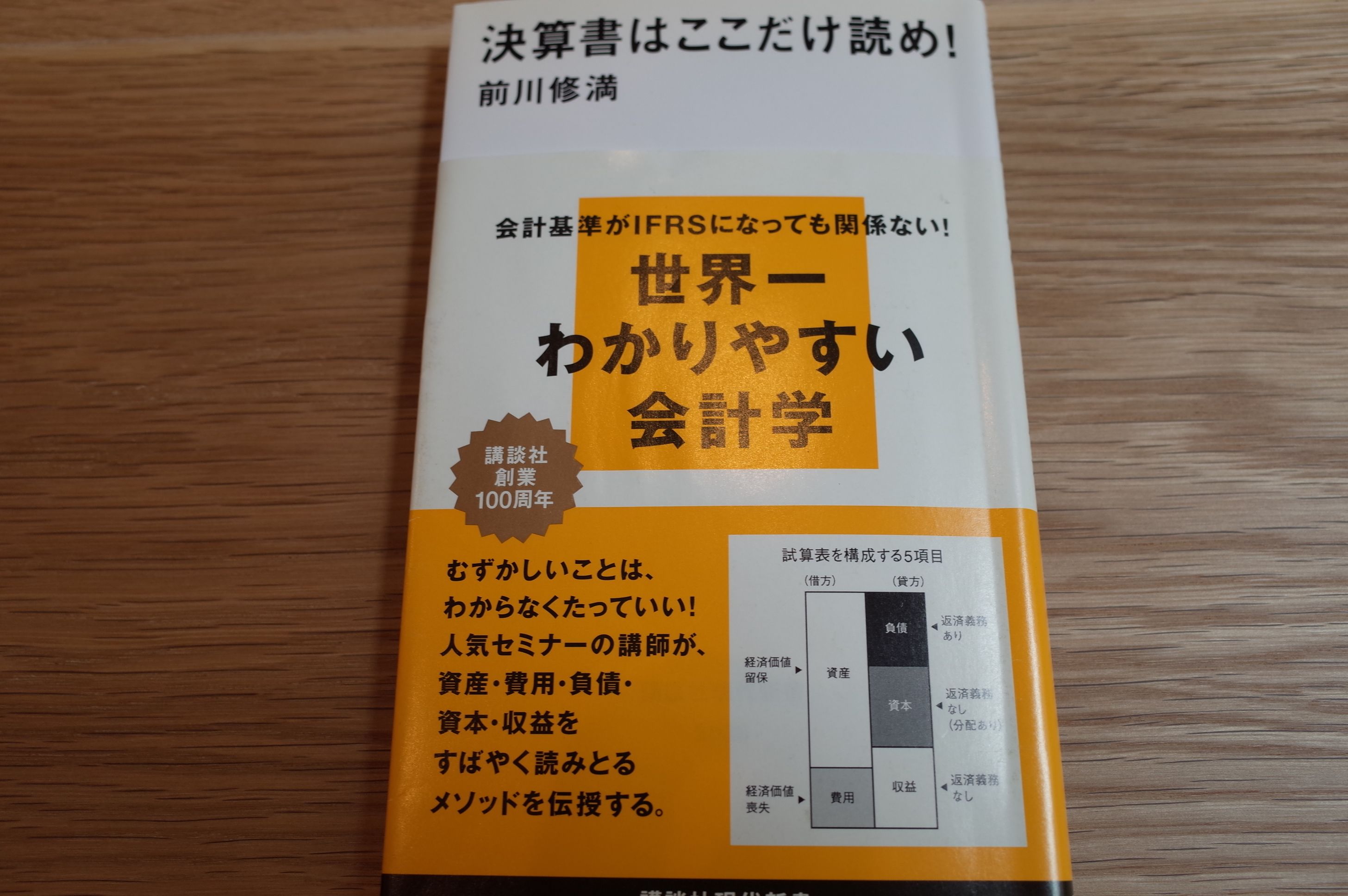

株式投資本オールタイムベスト第51位、決算書はここだけ読め!2。

さて今日は株式投資本オールタイムベスト第51位決算書はここだけ読め!(前川修満著、講談社現代新書)の第2弾です。今日は1冊目の最高の部分だけをコンパクトに見ておきましょう。 決算書を最初に作成したのは、、、中世のヨーロッパの商人たちです。。。この「T」字型のフォームは、試算表と呼ばれており、今日の企業社会でもひろく用いられています。 導入部からして、既に感動的に分かりやすいです。いい本ですね。 試算表を構成する5項目 これまた分かりやすいですね。 貸方(右側)の配列順序 管理上、重要なものから順に記載する。 借方(左側)の配列順序 管理上、重要なものから順に記載する。 まとめ 極限までシンプルにしてくれており、頭にスーッと入ってきて、かつ残ります。私達投資家はこういう本をずっと待ち望んでいたんですね。♬ 次は、現実の貸借対照表(たいしゃくたいしょうひょう)について。 人の姿を見るとき、「髪の毛、額の生えぎわ、眉毛、まぶた、、、」などと、上から順番に、体のパーツを1つずつ丹念に見る人はいない。。。むしろ、パッと全体を見て、その人の姿と容貌をとらえるのが普通。 貸借対照表を読むときも、まったくこれと同じ。 いやあ、これまたいい表現ですね。(笑) 149ページにあるまとめも最高です。 何度もいいますが、これほど分かりやすく、かつ頭に残る本はないですね。(続く)

Jun 26, 2017

-

株式投資本オールタイムベスト51位、決算書はここだけ読め!。

さて今日から大好評を戴いております株式投資本オールタイムベストシリーズの「新章」をお送りします。今回の「シーズン6」は51~60位、日記は既にほぼ完全に脱稿していますが、これまた珠玉の名作揃いとなっています。 ただ同時にベスト50にはどうしても入賞することが出来なかったやや風変わりで万人向けとは言えないマニアック系の本も、そろそろこの辺りからは紹介させていただきます。ある意味では今まで以上に「更に自由にやる」ということですね。(笑) 第51位は、 決算書はここだけ読め!(前川修満著、講談社現代新書) です。その「衝撃の分かりやすさでベストセラーとなった名著」ですが、今回のオールタイムベストシリーズ執筆のために読み返してみても相変わらず文句のつけようのない素晴らしい内容でした。本当はベスト50位以内で紹介したかったのですが、あまりにも強力な神本が多く、そこからは漏れて51位での登場となりました。 尚、今回は本編とその続編のキャッシュフロー計算書編を合わせて紹介します。2冊合わせても2、3時間もあればすぐに読めると思います。 今日はまずは、1冊目の方からその大トロの部分だけを見ておきましょう。 料理を食べる人には、料理を作るための知識は要りません。当たり前です。決算書も、これと同じです。 いやあ、掴みからいい表現ですね。期待が高まります。 教える側にも問題がある。。。決算書のセミナーの講師は、公認会計士や税理士のような会計の専門家が多い。。。(彼らは)決算書を作るための専門家。。。つまり、彼らは「作り手の会計学」を教えようとする。 これは名言かつその通り。世の中に溢れている決算書読解本は「無駄に、かつ不必要に、難し過ぎる。」ことが多いです。 私達投資家は別に決算書を作れる必要はなく、ただちゃんと読めさえすればそれでいい んですね。この本は、 投資初心者が決算書について学ぼうとするとき、「一番最初に読む本」として極めて優れている と思います。(続く)

Jun 25, 2017

-

株式投資本オールタイムベスト50のまとめ。

さて大変なご好評を戴いて参りました 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト50 をまとめておきます。 私が投資家としての生を受けて今年で17年。今までに寝る間を惜しんで読み倒してきた数百冊の投資本の中のまさに「ベスト・オブ・ベスト」であり、今この日記を書いている机から5秒以内に手が届くところに全てがある、投資家としての「全幅の信頼を寄せている」本たちです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト50には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の日記を、それでは始めましょう。 1~10位 11~20位 21~30位31~40位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト40を是非今すぐに御覧下さい。 41位 金融版悪魔の辞典 (ジェイソン・ツバイク著、パンローリング社) 著者のツバイクは永遠の名著である「新 賢明なる投資家」の共著者として有名な偉大な賢人です。そしてこの本は金融市場に蔓延している嘘や欺瞞を痛快にぶった切る痛快で鮮烈な一冊です。まさに「悪魔そのもの」なんですね。1. 総論2. IPO3. アクティブ・クローゼットインデックス・ヘッジファンド お勧め4. マーケットタイミング お勧め5. 長期・短期・忍耐6. 貸借対照表・キッチンシンク7. ヘムライン理論8. モーモー・利回り お勧め9. 両頭トカゲ42位 ダンドー (モニッシュ・パブライ著、パンローリング社) この本は表紙の色の妖しさと「インド式テクニック」などと言う若干のいかがわしさを感じさせるキャッチコピーで物凄く損をしていると思いますが、その中身は間違いなく「第一級の名作」です。 非常に平易で分かりやすい言葉を選んで全編が綴られているのが長所です。また著者のパブライは現代バリュー投資家業界で「最も頭の良い男」として知られていますが、それは彼の文章が極めてシンプルなことに端的に現れています。余分なもの・贅肉を全て削げ落として書いてくれているのです。1. 総論2. コインの表なら勝ち、裏でも負けは小さい3. 厳選した少数に賭ける、大きく賭ける、たまに賭ける お勧め43位 ツキの科学 (マックス・ギュンター著、PHP研究所) 私が師と仰ぐスイス人投資家マックス・ギュンターは、ただ偉大であっただけでなく、「運」という不可思議なものの秘密の探求に努めた人でもありました。彼は20年間、延べ1000人以上の人生を追いかけ、そして全体的に見て、運の良い人と悪い人の行動や態度にどういう違いがあるかをついに突き止めました。そしてその全てがここに書かれています。率直に言って「とてつもなく凄い本」です。投資家だけでなく全国民必読と言っても良い名著ですね。1. 総論2. 運の良い人は社交性に富む3. 運の良い人は直観力が強い4. 運の良い人は勇気がある お勧め5. 運の良い人はラチェット(歯止め)効果をはたらかせる 超お勧め6. 運の良い人は悲観的推測に基づいて行動する44位 リバモアの株式投資術 (ジェシー・ローリストン・リバモア著、パンローリング社) 本書は、伝説の相場師だったジェシー・リバモアがその死の直前の1940年に書いたものです。そして同時に、リバモアが自ら執筆した唯一の本ともなります。その有効性が統計的に証明されている「モメンタム投資」の考え方が良く分かる、まさに「時を越える名著」ですね。1. 総論2. バリュー → モメンタム戦略 お勧め3. 投資よりも投機の方が安全4. けっしてナンピンをしてはならない5. 新高値は更新と同時に買い6. 正しいかどうかは相場に聞く45位 価値の探求者たち (ロナルド・W・チャン著、金融財政事情研究会) この本は12人の著名なバリュー投資家へのインタビュー集なのですが、それぞれの投資家の特徴を徹底的に、そして生き生きと、更に特筆すべきことにコンパクトに僅かなページで見事に表現しています。そして著者のロナルド・W・チャンが自ら香港で資産運用会社を創設しているだけあって、「凄腕バリュー投資家」の描出力が抜きん出ています。 「マーケットの魔術師 バリュー投資家編」と言っても全く過言ではない、滅多にないホームラン級の1冊ですね。1. 総論2. ウォルター・シュロス3. トーマス・カーン4. ウィリアム・ブラウン 超お勧め5. ジャン・マリー・エベヤール 超お勧め6. フランチェスコ・ガルシア・パラメス7. マーク・モビアス8. ティング・イック・リーエン9. ヴィーニー・イェ 46位 ミネルヴィニの成長株投資法 (マーク・ミネルヴィニ著、パンローリング社) 過去のモメンタム投資家達の長所と短所を高い位置から俯瞰し、それを現代流にフィット&昇華させた、当代ナンバーワンのモメンタム投資家、ミネルヴィニの魅力がたっぷり詰まった極上の一冊です。1. 総論2. 機関投資家より個人投資家の方が有利 超お勧め3. 第2ステージ(上昇局面)で株を買え お勧め4. 持ち株は通常4~6銘柄にすべき47位 マーケットの魔術師 オーストラリア編 (アンソニー・ヒューズ、ジェフ・ウィルソン、マシュー・キッドマン著、パンローリング社) このマーケットの魔術師オーストラリア編はジャック・D・シュワッガーによる本家とは異なり、3人の共著による「非シュワッガー本」なのですが、実に出来が良いです。つまり、「マーケットの魔術師シリーズには全部で5色の名作がある」ということなんですね。1. 総論2. フィル・マシューズ3. ピーター・ガイ お勧め4. ジェフ・ウィルソン48位 大逆張り時代の到来(原題:Predicting the Markets of Tomorrow ジェームズ・P・オショーネシー著、パンローリング社) 著者のオショーネシーは、金融定量分析で「世界の第一人者」として知られ、「統計のグル(導師)」とも呼ばれています。前著の ウォール街で勝つ法則 は過去45年間の市場データを分析したものでしたが、この続編ではそれを更に拡大して1927年から2004年までの78年のデータを詳細に分析しています。我々の様な「株式投資ジャンキー」にとってはまさに「よだれの止まらない、最高のデータの宝庫」であり、同時に「知の宝箱」と言っても良い極上の一冊です。1. 総論2. 今のS&P500は割高ではないだろうか?3. 小型株効果こそが真の利益の源泉 お勧め4. バリュー株はグロース株に勝つ49位 ハーバード流ケースメソッドで学ぶバリュー投資 (エドガー・ヴァへンハイム3世著、パンローリング社) 著者のヴァへンハイムはグレアムやバフェットに連なる手堅い正統派のバリュー投資家です。そして本書を読めばすぐに分かりますが、彼は「本物」です。1987年に自身が創立した投資顧問会社であるグリーンヘイブンは、過去25年間に現物投資だけで平均年利19%と言う驚異のリターンを上げてきました。 直接魚をくれるわけではありませんが、実際に魚を取ったところと取り逃してしくじったところをリアルに明け透けに見せてくれている本です。ありそうでなかった実に率直な本ですし、一番知りたかった、見たかった「凄腕投資家の裏の顔&秘密の部分」を見せてくれている本でもあります。1. 総論2. グロース株投資には問題がある3. ヴァヘンハイムもパクリュー投資4. バリュー投資の競争力の源泉 お勧め50位 バリュー投資 (クリストファー・H・ブラウン著、日経BP社) 著者のクリストファー・H・ブラウンは、ニューヨークの超名門投資顧問会社「ツウィーディ・ブラウン」のマネージング・ディレクターです。そしてツウィーディ・ブラウンは、「バリュー投資界のバチカン」、聖地として知られています。それは、ベンジャミン・グレアム、ウォルター・シュロス、ウォーレン・バフェットという歴史に名を残す3人の著名投資家のブローカーだったからです。 この本はバリュー投資のDNAをダイレクトに受け継ぐクリストファー・H・ブラウンが、非常に分かりやすくバリュー投資について解説してくれている本です。私が「投資家人生の全てを賭けて」お送りした株式投資本オールタイムベスト50のフィナーレを飾るに真に相応しい、極上の一冊ですね。1. 総論2. 何故バリュー投資なのだろうか?3. パクリュー手法はバリュー投資の重要な構成要素4. 株式投資のリターンの80~90%は全体のわずか2~7%の投資期間に生み出される。 超お勧め5. インデックス投資の問題点 以上、みきまるの優待バリュー株日誌特別編 株式投資本オールタイムベスト50 でした。皆様、ここまでお付き合い頂き本当に有難う御座いました。

Jun 24, 2017

-

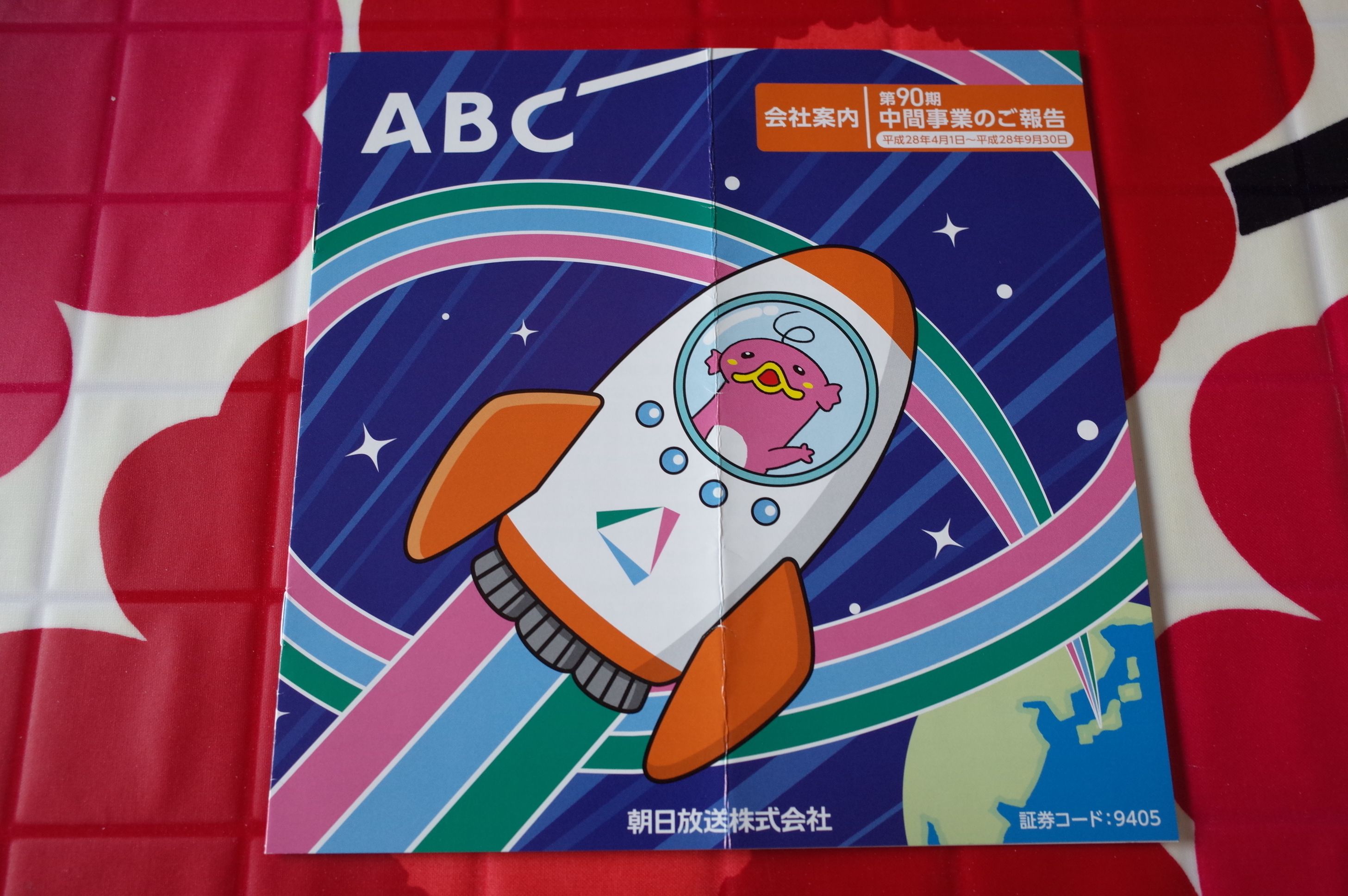

2017PF概況513位、朝日放送。

さて今日も通常の2017PF概況シリーズです。 513位 9405 朝日放送 (東1、3・9月優待) 〇 PF513位は、西日本最大手民放でテレビ朝日系列の朝日放送です。ヒット番組を作る力が高いことで有名ですね。 現在の株価は810円、PBR0.58、株主持分比率55.6%、今季予想PER13.02、配当利回り2.5%(20円)、総合利回り3.7%(20+10=30円)で、優待は1株保有で半年毎に500円相当のオリジナルQUOカードです。 このオリジナルQUOカード、毎回デザインが工夫されていて素晴らしいんですね。今日は過去に戴いたカードをいくつか見て頂きましょう。 また以前には、突然に隠れ優待が届いたこともあります。 朝日放送は指標的にもまずまず割安ですし、オリジナルQUOカードにも非常に力があります。PF下位では申し訳ないくらいの良い銘柄ですね。

Jun 23, 2017

-

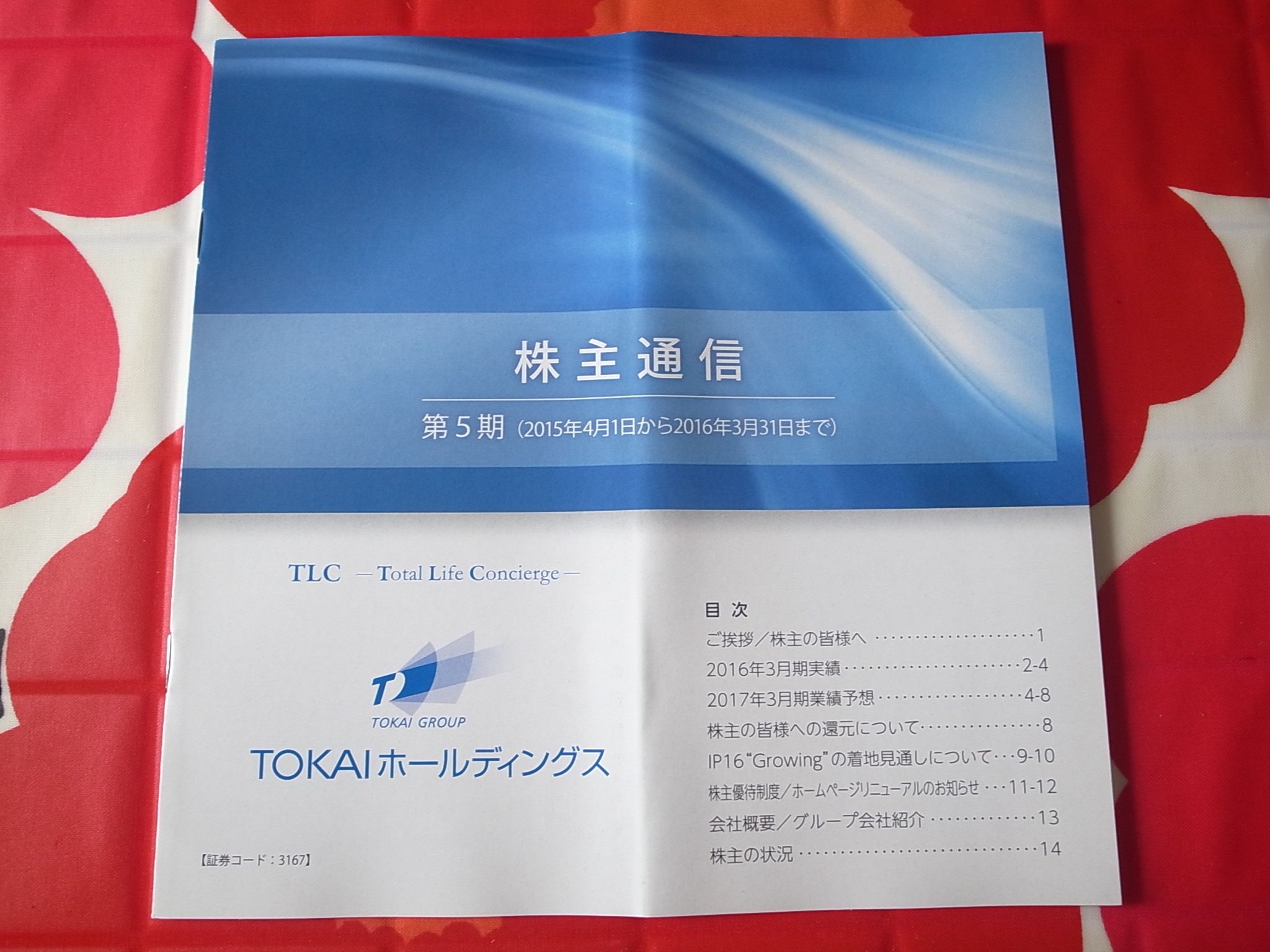

2017PF概況512位、TOKAIホールディングス。

さて今日は2017PF概況シリーズです。 512位 3167 TOKAIホールディングス (東1、3・9月優待) 〇 PF512位は、東海地盤でLPガスのザ・トーカイとCATV等のビック東海が11年4月に経営統合して誕生したTOKAIホールディングスです。 現在の株価は830円、PBR1.89、株主持分比率は34.5%、今期予想PER17.85、配当利回り3.4%(28円)、総合利回り4.6%(28+10=38円、優待はクオカードを選択した場合で計算)で、優待は年2回下記の通りです。 私は最近は毎回クオカードを選択しています。 TOKAIホールディングスは指標的な割安感はありませんが、総合利回りが高くPF下位としては十分に良い銘柄です。これからも現行の優待制度が続く限りはホールドしていく予定です。

Jun 22, 2017

-

会社四季報のある変化。

我々バリュー投資家にとっては必須書籍ともいえる、東洋経済新報社の「会社四季報」。 最近は、「3か月に1回しか発売されないので時代にそぐわなくなっている。情報鮮度が極端に落ちており全く役に立たない。」と言われる投資家が新進気鋭の若手の方を中心として散見されるようになっていますが、私の様な中長期の時間軸で戦っている者にとっては相変わらず大切な基本書籍であり続けています。 私は投資家として生を受けて今年で17年になりますが、今まで買った四季報は部屋が狭すぎてどうしても保管しきれなかった最初の数年を除いてほぼ捨てずにそのまま保有しています。なんだかんだと過去の四季報を参照したいことって良くありますし、今は四季報オンラインプレミアムで簡単に過去四季報も見れるのですが、自分の書き込みがたくさんある紙ベースの四季報の方が、ダイレクトに「脳に響く」というか、しっくりと来るんですね。 具体的にはこんな感じです。 ところが、そんな大切な四季報に私は「ある変化」を見つけてしまいました。一体どういうことなのか、先程の「四季報棚」をもう一度、今度は正面から御覧頂きましょう。 お気づきになられましたでしょうか? なんと今月発売になった四季報夏号の色が、従前の青色から水色に変化しているのです。 これは何を意味しているのでしょうか? 我々個人投資家の「枕の友」である大切な四季報に何が起ころうとしているのでしょうか? ご存知の方がいたら、是非教えてください。。。。。。 その後、ツイッターで「去年から水色になってたよ。」と教えて頂きました。そういえば何故か手元に2016年の夏号がありません。一体どこに消えてしまったのでしょうか?

Jun 21, 2017

-

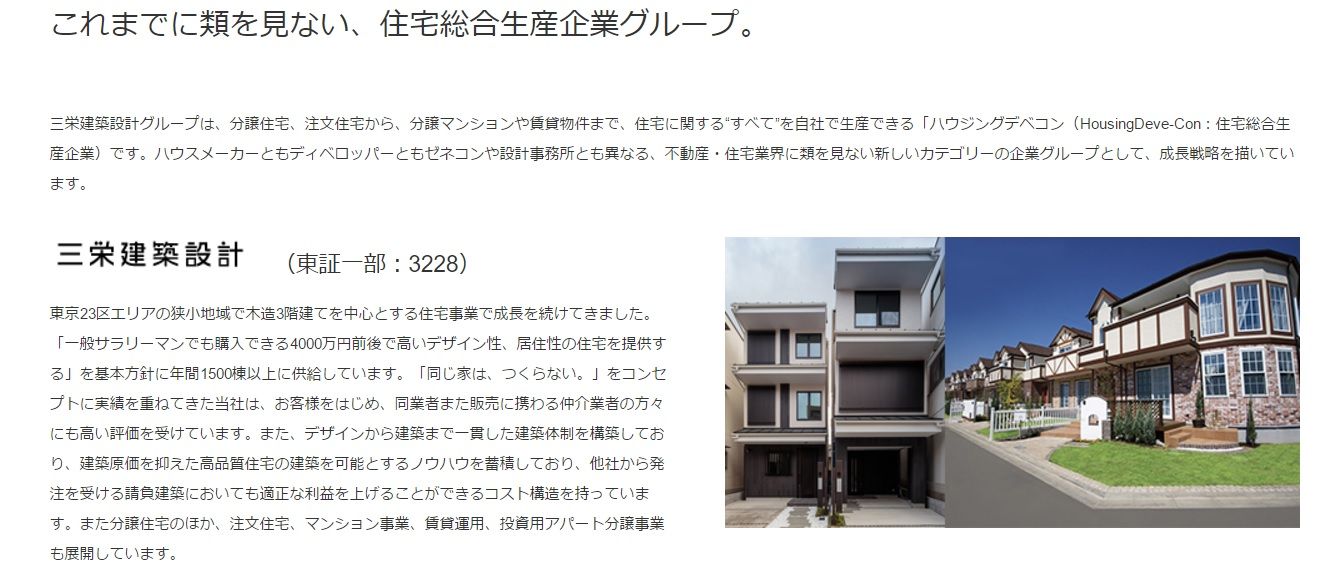

2017主力株概況11位、三栄建築設計。

さて今日は久々に当ブログ一番人気の 2017主力株概況シリーズ です。 11位 3228 三栄建築設計 (東1、2月優待) ◎◎◎ PF時価総額11位の主力株は、木造3階建て技術に特色を持つ戸建て住宅販売会社の三栄建築設計です。 前回2016年は31位でしたが、その後、「見れば見る程、実に良い銘柄である。」と考えてドカンと大きく買い増ししたので順位を上げ、私が持てる知恵を絞って選び抜いた「ハイクオリティ特別選抜部隊」で「獰猛(どうもう)な猛者(もさ)揃い」の「ポートフォリオTOP10」をすぐ伺う位置にまで急上昇してきました。 同じ家は、作らない という当社のコンセプトはたまらなく、最高に魅力的です。何千万円も出して皆と一緒のプレハブの家になんか私は絶対に住みたくないですからね。(出典 : 三栄建築設計HP) 現在の株価は1754円、PBR1.31、株主持分比率は40.4%、今期予想PER6.72、配当利回り2.5%(44円)、総合利回り3.0%(44+8.8=52.8円)で、優待は100株保有でお米券2キロ分、1000株保有でお米券8キロ分です。 三栄建築設計は、成長力・高い利益率・指標的な割安さの「3種の神器」を併せ持った最高に魅力的な銘柄 です。それは過去10年間の業績推移を見れば容易に分かります。また不動産関連には(特にマンデベなどに顕著)業績変動が激しくて不安定なところが多いですが、 戸建てメインの三栄建築設計は業績がとても安定 しており、この 10年間で1度も赤字も無く着実に稼 いでいます。(上記データは四季報オンラインプレミアムより引用) 更に言うと、多くの不動産関連銘柄が死んでしまったり死の淵にまで追い込まれたリーマンショックもまさかの「増収増益」で切り抜けるなど、ゴキブリ並みの強靭な生命力を持ってもいます。 ただ2013年5月に 社長さんが株価を不正に吊り上げたという大きな不祥事 があり、この時にほとんどの歴戦のバリュー株投資家の方に見捨てられました。更に悪いことにその後2014年11月に優待改悪(100株保有でお米券5キロから2キロ。ただし同時に1000株でお米券8キロの優待を追加)もあり、この時に優待族も少し去って行きました。そして現在ではほとんどの投資家から全く注目されていない、脛に傷を持つB級銘柄に成り下がっています。 ただ個人的には三栄建築設計は、昔も今も非常に良い銘柄であると考えています。また最近は傘下の1739シード平和の 業績が躍進 しており、これまた心強いポイントです。引き続きPF最上位の一角として楽しくホールドして応援していく予定です。2017主力株概況シリーズ 免責事項2017主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の∞ステージ∞に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 20, 2017

-

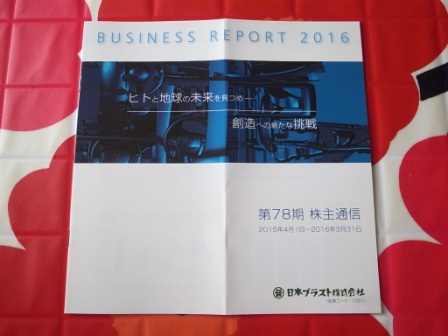

2017PF概況511位、日本プラスト。

さて今日も通常の2017ポートフォリオ概況シリーズです。すいません、この銘柄も本当はもっと上の順位だったのですが、昨日紹介した4676フジ・メディアHDと同じフォルダーに入っていて日記の下書きの深い階層に隠れていたので、ここで登場させました。(汗) 511位 7291 日本プラスト (東2、3・9月優待) ○ PF511位は、樹脂とエアバックが2本柱の独立系自動車部品大手の日本プラストです。北米での売り上げが大きいですね。 以前はホンダ系だったのですが、最近では日産向けと拮抗してきていますね。 私は実は自動車及びその関連産業がどちらかと言うとあまり好きではないのですが、それはこの日本プラストの過去の業績が端的に示しているように「変動が激しすぎる」からです。自動車産業というのは実にリスキーなビジネスです。ヒット作がしばらくでないだけで、しばらく前の7261マツダのようにあっという間に「死の淵」まで追い込まれることもあるんですね。 そしてこの日本プラストは財務状態もイマイチですし、業績変動も特に激しい、いい時は少し良いが悪いときはその何倍も鬼悪い、と言う印象が強いです。優待内容の変更も頻繁ですし、自分の中では油断のならない、「要注意優待株」という認識なんですね。そして、同じ自動車部品関連銘柄であれば、より財務状態が良く業績も安定的に推移している5185 フコクや7264 ムロコーポレーションの方が総合的に見て遥かに上手だなとも思います。 そんな日本プラストは現在の株価は1290円、PBR0.79、株主持分比率31.7%、今期予想PER、配当利回り1.0%(13円)、総合利回り1.8%(13+10=23円)で、優待は年に2回、100株保有で500円相当、500株で1000円相当、1000株保有で2000円相当のクオカードなどです。 ま、日本プラストは少なくとも現時点では指標的にも安いですし、PF下位でホールドしていくのにはそう悪い銘柄ではありません。これからも業績推移をしっかりと見ながらホールドしていく予定です。

Jun 19, 2017

-

2017PF概況510位、フジ・メディア・ホールディングス。

さて今日も通常の2017ポートフォリオ概況シリーズです。 すいません、今日紹介する銘柄は本当はもっともっと上の順位だったのですが、下書きフォルダーの片隅に埋もれたままになっていて昨日発掘されて出てきた為、急きょここで登場させました。このシリーズはややおっちょこちょいの私が完全手作業で順位付けをしているのでたまにこういうことがあります。御了承下さい。(汗) 510位 4676 フジ・メディア・ホールディングス (東1、9月優待) ○ PF510位は、「若年層強いが視聴率は低迷中」と四季報には書いてありますが、周りの若い人に聞いてもフジテレビ好きの方を何故かほとんど見かけない(笑)、民放キー局のフジ・メディア・ホールディングスです。 ↑ 事業を多悪化し過ぎの様に思います。 現在の株価は1479円、PBR0.51、株主持分比率は56.3%、今期予想PER16.42、配当利回り2.7%(40円)で優待は100株保有で9月株主に自社オリジナル手帳です。 さて最近はフジ・メディアHDもそうですが、テレビ局に割安な優待銘柄が目立ちます。地方局になりますが、 9405 朝日放送(PBR0.59&PER13.20) なども安いですし、更に「地方局&非優待株」にまで視点を広げると、9402 中部日本放送(PBR0.40&PER11.61)9407 RKB毎日放送(PBR0.40&PER7.76)9408 新潟放送(PBR0.31&PER7.20) など、「日本に上場する全銘柄の中でもトップクラスに安い」ところのオンパレードです。なにしろ上記の3社ともなると、どこも財務盤石でほとんど有利子負債がない上に、 グレアムのミックス係数は激安レベルを示す5.625以下 ですからね。天国のグレアム先生がこんな現状を見たらきっと首をかしげると思いますが、「激安銘柄がそのまま激安であり続けている。」のが、もう25年も株式市場が長期低迷している日本の現状なんですね。(悲) それにしても、「このセクターは規制に守られていて確実に利益を出しやすいし、全体的にもう少し見直されても全然不思議じゃないのになあ。」と思いながら、フジ・メディア・ホールディングスをのんびりと保有継続しています。

Jun 18, 2017

-

2017PF概況509位、オンリー。

さて今日は2017PF概況シリーズです。 509位 3376 オンリー (東1、8月優待) ◎ PF509位は、『ザ・スーパースーツストア』等で低価格中心に自社ブランド紳士服を販売しているオンリーです。かつては最大でPF5位の超主力株だったこともありましたが、株価上昇によって持ち株の大部分を手放し、その後は優待MAXとなる12枚を恩株としてのんびり保有しているという状態が長く続いていました。 ただ、しばらく前に優待制度の変更があり、買物優待券から20%割引券へと改悪されました。私は「大変お世話になった銘柄だが、もはやここまで。」と考えて1枚を残して全てを売却したため、今回PF最低位の一角としてここで静かに登場することとなりました。 現在の株価は826円、PBR0.69、株主持分比率は77.4%と良好、今期予想PER10.73、配当利回り2.4%(20円)、総合利回り2.4%(20+0=20円、優待変更は今期からで実質的な価値が不明のためここでは0円換算。)で、優待は100株保有で1年間有効な20%割引の優待券を2枚などです。 紳士服業界には、1着買うと次の1着は半額とか、年がら年中閉店セールをしているので、本当に閉店する時には「完全閉店」なる珍妙な日本語を使わざるを得ないとか、お店と商品の価値を自ら貶めるようなやや奇形で異形な商習慣が横行していますが、オンリーはシンプルで分かりやすい値段設定でその代わり一切値引きはせず、ベーシックでしっかりとした品質の商品を売る「正当で真っ当」なビジネスを展開しています。 また製造から販売までを一貫して行う高収益体制を築き上げているところも魅力的です。 ただその一方で、この数年のオンリーは、1. 京都の超一等地に豪華な自社ビルを建設。↓2. 御曹司だった社長さんが不祥事で逮捕。 という「典型的なダメ会社のサイン」をピカピカと点灯し、更に、3. 無事に東証1部昇格を果たし、株主数充足の為にどうしても必要だった優待族はもう用済みとなったのでサクッと改悪。 というやや残念な経過を辿ることとなりました。 ま、総合的に考えれば、オンリーには依然として一定の魅力はあると考えています。これからも業績と株価推移をしっかりと見ながらホールド継続の予定です。

Jun 17, 2017

-

株式投資本オールタイムベストシリーズを終えて。

さて足掛け2年をかけてお送りしてきた株式投資本オールタイムベストシリーズですが、ついに目標としてきたTOP50の紹介を終わりました。 私自身がバリュー系の投資家という事もあり、ベンジャミン・グレアムを筆頭に、その弟子のウォーレン・バフェット、よりグレアム的なジョエル・グリーンブラット、国際分散投資の開祖のジョン・テンプルトン、孤高の天才ケン・フィッシャー、更には新世代であるモニッシュ・パブライ、ガイ・スピア、ジョン・ミハルジェビックなどのバリュー投資家の著作を多く取り上げました。 ただそれと同時に、モメンタム投資にはバリュー投資とほぼ同等の優位性があることが証明されていることから、ジェシー・リバモア、ニコラス・ダーバス、タートルズ、ウィリアム・オニール、マーク・ミネルヴィニなどの歴戦のモメンタム投資家の著作も意識的にほぼ同じくらい取り上げました。 また、投資の前提となる必須知識を分かりやすく解説した、ジェレミー・シーゲル、マックス・ギュンター、チャールズ・エリス、バートン・マルキール、ジェイソン・ツバイクらの名著もバランスに配慮しながら適宜紹介しました。 今改めて振り返ってみると、このベスト50を書いたことによって私自身の投資知識を整理しかつ高める効果があったなと思います。書き始めた2年前と較べて自分は明らかに投資家として成長したな、と実感しています。 そして何よりも、この株式投資本オールタイムベストシリーズを応援&御訪問戴けた読者の皆様の支えがあったからこそ、大変で膨大な作業となったこのシリーズを完結させることが出来たと思っています。皆様、ここまでお付き合いいただき本当に有難う御座いました。

Jun 16, 2017

-

インデックス投資の問題点(株式投資本オールタイムベスト50位、バリュー投資5)。

さて今日は、株式投資本オールタイムベスト50位バリュー投資 (クリストファー・H・ブラウン著、日経BP社) の最終回第5弾です。 今日は 最高の出来である 第20章 馬を水飲み場に連れていくことはできるが、、、バリュー投資を実行させるのは簡単ではない を見ていきましょう。 バリュー投資は単純明快である。。。私の弟のウィルは29年間もいっしょに働いている。。。われわれはバリュー投資という同じ投資哲学を共有してきた。 バリュー投資という戦略は長期にわたって機能し、私が知る限り、より収益力が高くて魅力的だといわれた投資スタイルが味わったような不名誉な失墜をこれまで経験したことがない。わずか数日で、あるいは数週間ですべてを失ってしまったというファンドマネジャーの話はよく耳にしてきたが、そのなかにバリュー投資のマネジャーの名前があったことは一度もない。 バリュー投資の「手堅さ」が良く分かる文章ですね。 バリュー投資家に徹しようと思うなら、皆と違う行動をとり、時折皆から馬鹿にされるというリスクを甘んじて受け入れなければならない。 かつてウォーレン・バフェットは、バリュー投資がもたらすリターンは「でこぼこしている」と言った。長期的に大きなリターンを獲得しようとすれば、市場平均を下回る時期を乗り越えなければならない。 バリュー株というのは、芝生が伸びるのをじっと見ているのと同じくらい面白みがない。 バリュー投資家は農民のようなものだ。種をまいて、作物が成長するのを待つ。 いやあ、どうして市場でこれほどバリュー投資が不人気なのかが実に良く分かる文章のオンパレードですね。(汗) インデックスファンドですべてが解決するわけではない。S&P500指数は、、、1929年の株価大暴落とその後の大恐慌のおかげで、1952年まで実に24年間もその水準を回復できなかった。。。当初の投資金額を取り戻すのに5年も6年も、あるいは20年も待たなければならないのは、いかにも辛い。バリュー投資家ならば、それほど長きにわたる停滞期を経験することはないはずだ。 インデックスもバブルの被害者 である。。。いずれのケースにおいても、比較的少数の人気銘柄の過剰な動きがS&P500指数のリターンをゆがめてしまった。1999年のピーク時には、S&P500全体に占めるハイテクセクターの比重が30%を超えていた。 時として、インデックスは堅実な投資先とは言えなくなる のだ。 ジェレミー・シーゲル教授も、インデックスファンドの支持者の1人である。彼は著書 株式投資の未来 のなかで、カスタマイズされたインデックスという考え方を紹介しているが、、、要するに、PERが低い割安株に重きを置いたインデックスのほうが、より高いリターンを生み出すということである。 そんなことなら、私は何年も前に彼に教えることができた だろう。 いやあ痛快です。インデックス投資の問題点を鮮烈にぶった切ってくれています。そしてバリュー投資手法によってインデックスは上回ることが出来る、という彼の強烈な自負も同時に感じる文章ですね。 さてこれでこの本の紹介は終わりです。バリュー投資を志す全ての投資家に読んで頂きたい最高の1冊です。未読の方は是非。

Jun 15, 2017

-

株式投資のリターンの80%~90%は、全体のわずか2%~7%の投資期間に生み出される。(株式投資本オールタイムベスト50位、バリュー投資4)。

さて今日も、株式投資本オールタイムベスト50位バリュー投資 (クリストファー・H・ブラウン著、日経BP社) の続編第4弾です。 今日は珠玉の出来である、第17章 投資はマラソンだ、短距離走ではない を見ていきましょう。 一番効率的に利益を手にする方法は、タイミングを見計らって短期売買することだと信じている人が多い。。。 私はこの業界で35年も働いているが、タイミングを見計らって短期売買する戦略がうまくいったという話を聞いたことがない。 売買タイミングを探るゲームをプレイするより、やがては大きな利益を提供してくれるバリュー投資の原則に従って、マーケットに居続けるほうがいい。 株式投資のリターンの80%~90%は、全体のわずか2%~7%の投資期間に生み出される。 この 「株式投資のリターンの80%~90%は、全体のわずか2%~7%の投資期間に生み出される。」との名言は印象深いですが、実は彼の弟で、名著 価値の探求者たちで登場するウィリアム・ブラウン もまるでヴォイスレコーダーの様に全く同じことを言っていました。きっとツウィーディ・ブラウンの社訓になっているのでしょう。(笑) そして私自身も、バリュー投資における重要な心構えとして常にこの言葉を意識しています。我々バリュー投資家は、「なかなか結果が出ない、そして時として残念ながらインデックスに劣後するパフォーマンスになってしまうこともある。」ということを甘んじて受けいれなくてはならないんですね。そしてこれが耐え難いほどに難しいからこそ、バリュー投資は常に不人気なのです。 株価が大きく上昇するときにマーケットにいないことが本当のリスクであり、ポートフォリオにとって脅威である。たとえ株価が下落する局面に遭遇しても、耐え忍ばなければならない。。。きちんとした銘柄でポートフォリオが構成されているのなら、多少の乱高下があってもマーケットから逃げ出す必要はない。。。勝つためには、ゲームに参加していなければならないのだ。 そう、 きちんとした銘柄でポートフォリオが構成されていることが何よりも肝心 なんですね。私は「一攫千金」狙いの銘柄をPF最上位に組み込む、非常にギャンブラー的な一面がDNA的に色濃くあり、常に「山っ気を出し過ぎない」ように自らを固く戒めています。(汗) ノーベル賞受賞者のウィリアム・シャープは、 マーケットのタイミングを見計らって売買しようとするなら、82%という驚くべき勝率を維持しなければ、単純な買い持ち(バイ&ホールド)のリターンを上回ることができない と主張している。 居眠りしていても手に入るリターンを獲得するために、どうしてそんなに頑張らなければいけないのだろうか。 勝率82%、、、それは体感的には絶対に無理ですね。投資はのんびりと、「コインランドリーの親父」にでもなったつもりでやればいいと思います。 事実は明らかだ。売買のタイミングを正確に見計らって利益を上げ続けることは不可能に近い。それよりも、長期にわたって辛抱強く投資を続け、乱高下を乗り越える覚悟を決めたほうがうまくいく。 そう、バリュー投資で必要なのは、なによりもこの「覚悟」なんですね。(続く)

Jun 14, 2017

-

パクリュー手法はバリュー投資の重要な構成要素(株式投資本オールタイムベスト50位、バリュー投資3)。

さて今日は、株式投資本オールタイムベスト50位バリュー投資 (クリストファー・H・ブラウン著、日経BP社) の好評第3弾です。 今日は非常に出来の良い 第10章 尋ねよ、さらば見つからん を見ていきましょう。 バリュー投資のポートフォリオを構築するときには、ほかのバリュー投資家が何に投資しているのかを参考にすればよい。それは、モーニングスターが公表している投資信託ランキングのような情報を使うとかなり簡単である。。。この報告書は、価値ある情報の宝庫だ。いわば、最も優秀な投資家が資産を増やすために必要だと考えている銘柄のリストである。。。優秀なバリュー投資家が購入した銘柄が分かったら、一歩先へ進むことができる。 ほかの賢明なバリュー投資家が何を買っているかを調べることによって、隠された価値を見つける手がかりを得ることができる。世界中で取引されている2万社以上の企業情報のすべてを詳細に調べるのは不可能だ。森の中で鹿を追うのと同じように、まず探知器が指し示す方向を探るべきだ。 はい、これは、パクリ+バリュー=パクリュー投資 のことを言っています。 名著 バリュー投資アイデアマニュアル で著者のミハルジェビックが喝破したとおり、投資の世界では、自社開発主義症候群(自社開発の技術ではないという理由で採用しない姿勢)ではやっていけません。パクリューはバリュー投資の大切な構成要素の1つであるということですね。(続く)

Jun 13, 2017

-

なぜバリュー投資なのだろうか?(株式投資本オールタイムベスト50位、バリュー投資2)。

さて今日は、株式投資本オールタイムベスト50位バリュー投資 (クリストファー・H・ブラウン著、日経BP社) の第2弾です。 今日は非常に素晴らしい文章である まえがき を一緒に見ていきましょう。 投資で成功するのに天才である必要はない。 分別ある投資というのは、バリュー投資の原理のなかにもあるが、ロケット工学の様な難解なものではない。平均的なIQの持ち主なら誰もが理解できる、いくつかの理にかなった原則を押さえておけばいい。 バリュー投資は、投資哲学の1つとして1930年代はじめから存在している。。。つまり、バリュー投資という考え方はけっして新しいものではなく、実のところかなり古い。この投資へのアプローチは理解しやすく、広く常識に訴えるものである。 なぜバリュー投資なのだろうか。それは、、、結果を出してきたからである。バリュー投資が、長年にわたって市場平均を上回るリターンをもたらしてきたことを示す事実は数えきれないほどある。 この文章はバリュー投資の魅力をこの上なく簡潔に分かりやすく示してくれています。「理解しやすく、常識的であり、しかも結果が出る。」ということですね。 バリュー投資は、難解なマーケットをたやすく理解できる存在に変えてくれる。しかし、ほとんどの個人投資家もプロのファンドマネジャーも、これほど否定しがたい事実を直視せず、バリュー投資の原則を受け入れようとしない。ある調査によれば、ファンドマネジャーのうちバリュー投資の考え方を支持しているのはわずか5%から10%にすぎないという。 いきなり核心に入ります。バリュー投資はそれが有効であるという高いレベルの複数のエヴィデンスがあるにも関わらず、とにかく不人気なんですね。実際今の日本市場を見ても9割程度は「買ってすぐに値上がりしないと気が済まない」モメンタム投資家の方々です。バリュー投資は結果が出るのに非常に時間がかかる、つまりストレスが大きいので、実践するのには大きな困難が伴うんですね。 尚、この観点に関しては、名著 価値の探求者たち の中で、登場する ジャン・マリー・エベヤール の名言も想起されます。以下に少しだけ引用します。バリュー投資家であるなら、長期投資家でなければならない。長期投資家であれば、短期的には仲間の投資家やベンチマークよりもパフォーマンスが劣ることを受け入れる必要がある。それは心理的にも金銭的にも苦しみに耐える覚悟を持つという事だ。。。 バリュー投資家は、報酬があるとしても、それがすぐに手に入るものではないこと、簡単に祝福されることなどないことを受け入れる必要がある。(引用終わり) 本文に戻ります。 私の父は、バフェットが現在保有しているバークシャー・ハザウェイ株の大半を仲介した。ツウィーディ・ブラウンにとって、ベンジャミン・グレアム、ウォルター・シュロス、ウォーレン・バフェットという歴史に名を残す3人の著名投資家のブローカーであったことは大変な強みとなった。われわれが熱心なバリュー投資家であるのも無理からぬ話だ。。。割安株を見つけるのは、食料品店で買い物をするときに、最高の品質のものをできるだけ安い価格で買い求めるようなものだ。 年代物のウィスキーのような、琥珀の深い味わいのある文章ですね。それでは次回も彼の珠玉の言葉を見ていきましょう。(続く)

Jun 12, 2017

-

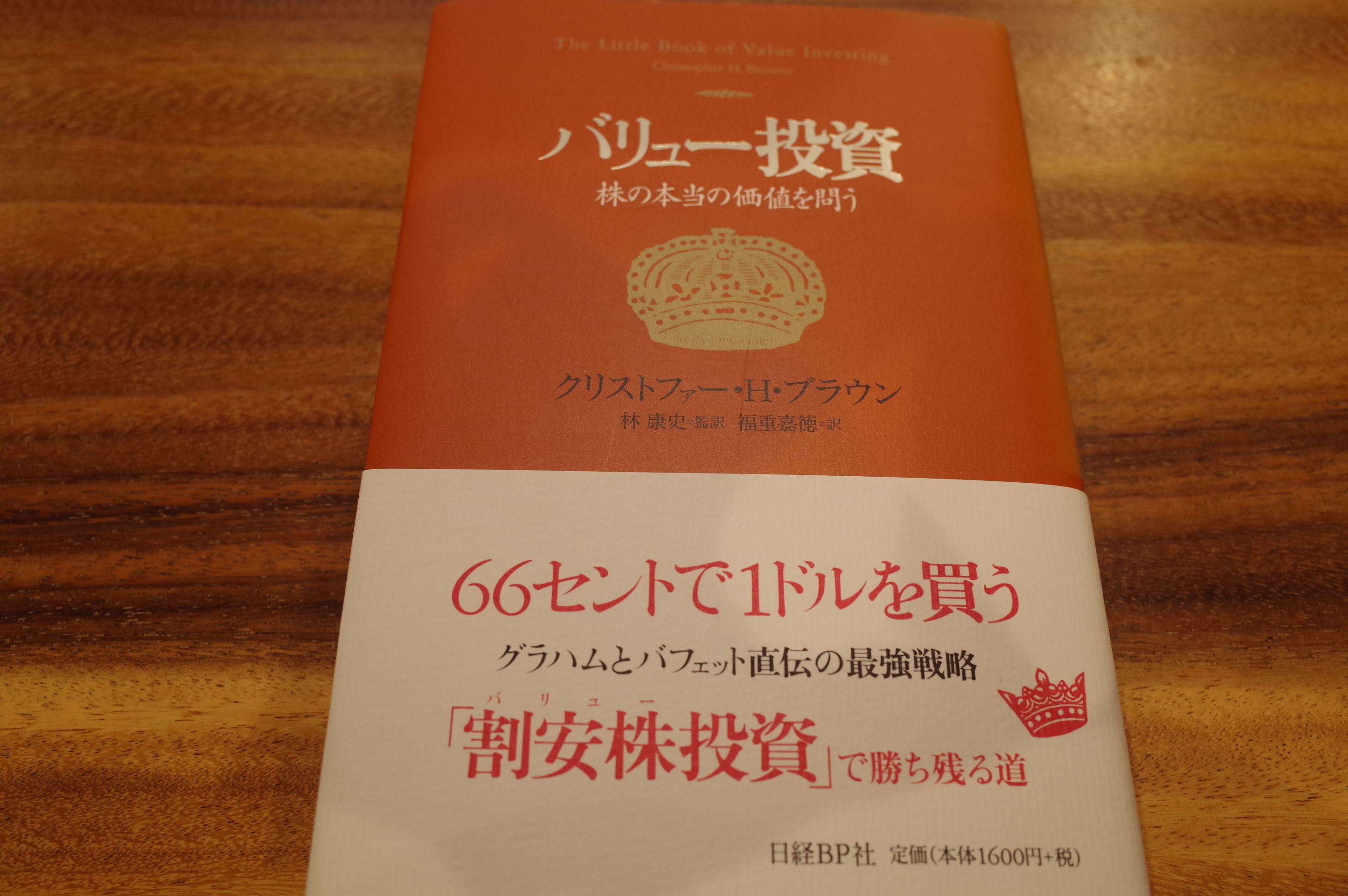

株式投資本オールタイムベスト50位、バリュー投資。

さて今日は株式投資本オールタイムベストシリーズです。足掛け2年でついに50位に到達しました。そしてトップ50最後の1冊は絶対にこの本にしようとずっと以前から決めていました。私の投資家人生に大きな影響を与えた最高の1冊を是非、ここで紹介させて下さい。 バリュー投資 (クリストファー・H・ブラウン著、日経BP社) 著者のクリストファー・H・ブラウンは、ニューヨークの超名門投資顧問会社「ツウィーディ・ブラウン」のマネージング・ディレクターです。そしてツウィーディ・ブラウンは、「バリュー投資界のバチカン」、聖地として知られています。それは、ベンジャミン・グレアム、ウォルター・シュロス、ウォーレン・バフェットという歴史に名を残す3人の著名投資家のブローカーだったからです。 この本はバリュー投資のDNAをダイレクトに受け継ぐクリストファー・H・ブラウンが、非常に分かりやすくバリュー投資について解説してくれている本です。今日は初回なのでまずは目次を見ておきましょう。 まえがき、第10章、17章、20章が特に良いと思います。ただ全体が素晴らしいですし、200ページちょっとと非常にコンパクトな1冊で数時間もあれば読めるので、是非全ページを読んで頂きたいと思います。 それでは次回から、この本のベストオブベストの部分を一緒に見ていきましょう。(続く)

Jun 11, 2017

-

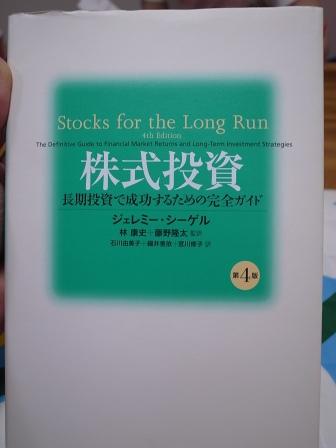

市場に勝つには?(株式投資本オールタイムベスト12位、株式投資第4版2)。

さて今日は株式投資本オールタイムベスト第12位株式投資 長期投資で成功するための完全ガイド 第4版(ジェレミー・シーゲル著、日経BP社) の第2弾を書いておきます。 その理由なのですが、この本の 第9章 市場に勝つ 規模、配当利回り、株価収益率の重要性 が非常に出来が良く頻繁に自分が参照するため、記事にしておいた方がネット上で気軽に見れて便利だからです。 それでは始めましょう。 資本資産評価モデル(CAPM)でリスクを調整したあとでも、小型株の利回りが大型株を常に上回る。 小型株の利回りが大型株よりも高くなるという現象は、バラツキはあるが長期にわたり存続してきており、効率的市場仮説の観点からは説明が難しい。 上記の通り、 S&P500に対しての小型株のパフォーマンスの良さは圧倒的かつ驚異的 ですね。1926~2006年でS&P500が10.26%に対して、小型株は12.21% となっています。80年間の累積パフォーマンスの差は金額ベースで見るとなんと4倍以上!となっています。そしてこの小型株効果については、金融統計のグル(導師)のオショーネシーバリュー投資アイデアマニュアルのミハルジェビック もほぼ同じ内容の事を言っています。つまり、小型株効果には明白な EBI(Evidence-Based Investment) がある ということですね。 配当利回りが高いグループほど、配当利回りの低いグループよりも、確実に高いトータルリターンを投資家に提供している。 高配当利回り銘柄もS&P500に対して優勢ですね。 また低PER銘柄もS&P500を上回ります。 そして極め付きはこれ。 低PBR+小型銘柄はS&P500を圧倒的に凌駕 します。 以上を簡単にまとめると、 小型株、低PER、低PBR、高配当利回り銘柄は市場平均を上回ることが出来る ということになります。 これからも上記のシーゲル先生の教えを胸に日々市場でシンプルに戦っていきたいと考えています。

Jun 10, 2017

-

2017PF概況508位、黒谷。

さて今日も通常の2017PF概況シリーズです。 508位 3168 黒谷 (東2、8月優待) ◎ PF508位は、銅スクラップと船舶用スクリュー向け銅インゴットの販売・回収が2本柱の黒谷です。 現在の株価は786円、PBR0.77、自己資本比率は44.3%、今期予想PER9.09、配当利回り1.3%(10~20円)、総合利回り1.9%(10+5=15円)で、優待は100株保有で500円分のクオカードなどです。 黒谷は指標的にも十分に安いですし、PF下位銘柄としては最高に良い銘柄であると評価しています。

Jun 9, 2017

-

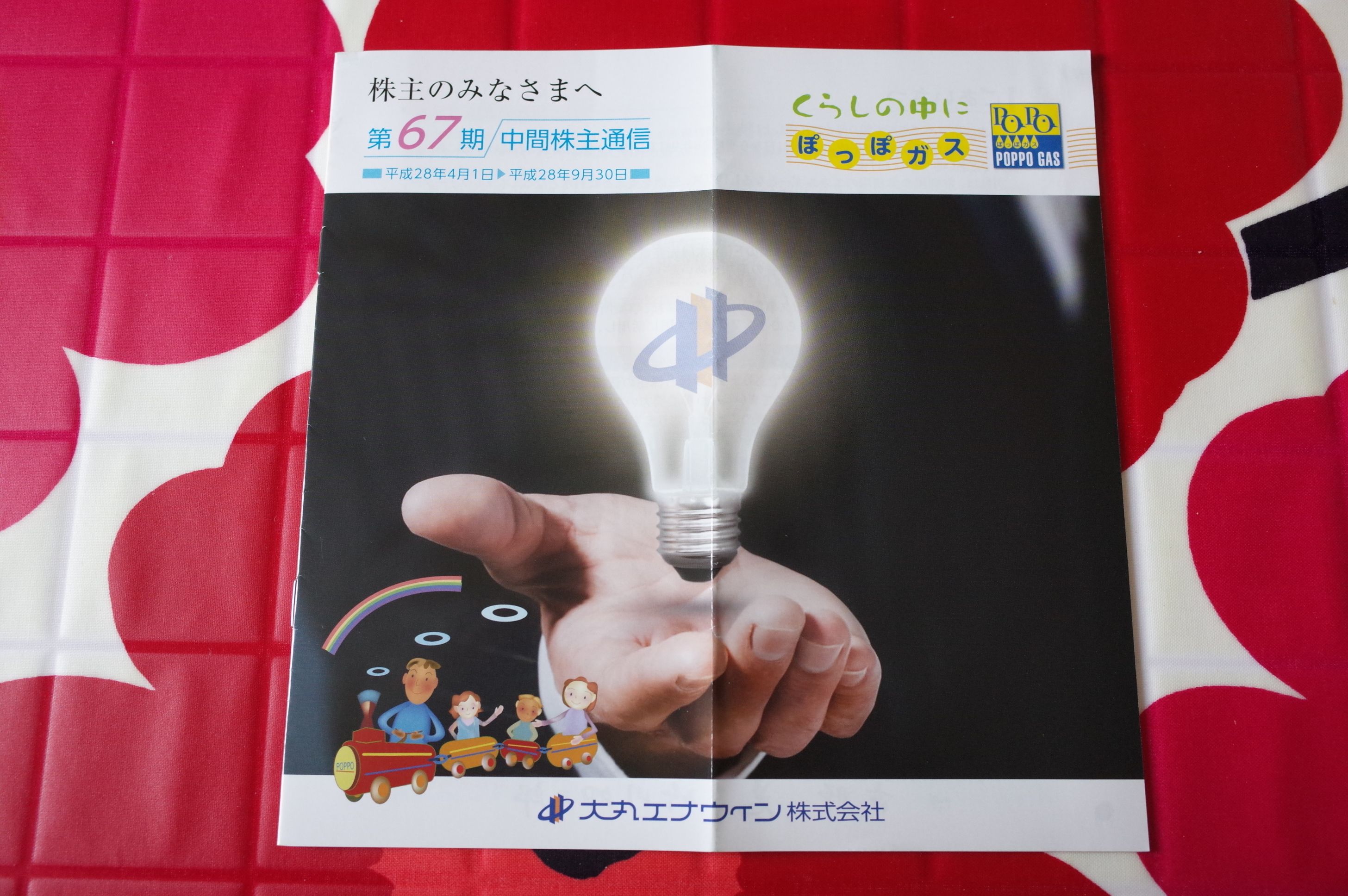

2017PF概況507位、大丸エナウィン。

さて今日は通常の2017PF概況シリーズです。 507位 9818 大丸エナウィン (東2、3月優待) ◎ PF507位は、LPガス販売で近畿3位の大丸エナウィンです。 現在の株価は789円、PBR0.58、自己資本比率は73.5%と良好、今期予想PER10.76、配当利回り1.9%(15円)、総合利回り2.5%(15+5=20円)で、優待は100株保有で500円相当のクオカードなどです。 大丸エナウィンは指標的にもかなり安いですし、私の大好物の東証2部銘柄ですし、PF下位としてはとっても良い銘柄であると思っています。

Jun 8, 2017

-

割安リース関連優待株のまとめ(2017PF概況506位、九州リースサービス。)

今日は魅力的な銘柄の宝庫である、リース関連の割安優待株についてまとめておきます。でもその前に、、、、、、 さて今日は通常の2017PF概況シリーズです。 506位 8596 九州リースサービス (東2、3月優待) ◎ PF506位は、総合リースで九州トップの九州リースサービスです。 現在の株価は782円、PBR0.75、自己資本比率は18.6%、今期予想PER10.68、配当利回り1.3%(10~12円)、総合利回り2.5%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 九州リースは指標的にも安いですし、成長力もありますし、PF下位としては文句の付けどころのない良い銘柄であると評価しています。 それにしてもリース関連には、指標的に割安で優待内容も良い魅力的な優待株が実に多くあります。今日は復習のためにざっと見ておきましょう。8424 芙蓉総合リース8425 興銀リース8439 東京センチュリー8566 リコーリース8591 オリックス8596 九州リースサービス(本日紹介)8793 NECキャピタルソリューション いやあ、いい銘柄ばかりですね。中でも総合リース国内首位の8591オリックスは、1. 指標的に実に安い。2. 連続最高益で成長力もある。3. 総合利回りも超高い。 の3拍子が揃った最高の銘柄であり、リース関連を代表する形で私が主力株として管理している「総合戦闘力最強集団」のPFトップ25に入賞してもいます。 また最近の株高で、「もう買える株が全然ないよー。」とお嘆きの投資家の方が多いですが、もしもお金が余っているのならば、上記の「割安リース優待株」をバルクで1枚ずつ買って、PFに彩を添えるというのは悪くない投資アイデアなのではないでしょうか。

Jun 7, 2017

-

どこまでを目指すのか?

一体どこまでを目指すのか? ゴールはどこなのか? 上記の様な事を確かにたまに考えるのですが、「自分は本当に欠点の多い不完全で未成熟な投資家だし、そもそも今のところまだ何も成し遂げてないし。どう考えても、どこから見ても、まだ夢の途中。首が折れるくらい上だけを見て、走り続けるだけ。」と思っています。 上には上がいます。市場にはとてつもなく凄い「モンスター級」のS級投資家がたくさんいますし、とにかく「もっと良い投資家」になることを目指すだけ。 もっと資金力のある、もっと精神的にタフな、もっと笑顔の多い、もっと知識の多い、もっと経験の豊富な、もっと戦い方の引き出しの多い、もっと精度の高い、もっと書く文章の面白い「良い投資家」になりたいと考えています。

Jun 6, 2017

-

2017PF概況505位、テクノ菱和。

さて今日は通常の2017PF概況シリーズです。 505位 1965 テクノ菱和(東2、3月優待) ◎ PF時価総額505位は、空調工事中堅のテクノ菱和です。 現在の株価は790円、PBR0.55、株主持分比率は61.1%、今期予想PER9.78、配当利回り2.5%(20円)、総合利回り3.2%(20+5=25円、優待品は私の独断で500円で換算)で、優待は100株保有で3月株主に静岡県新茶(例年は30グラム、ただし極上品で実に美味しい。)です。 テクノ菱和は指標的に安く非常に魅力的です。実は優待族的には、「銘柄コード1900番台には地味ながら良い優待株が多い。」んですね。1909 日本ドライケミカル1916 日成ビルド工業1937 西部電気工業1976 明星工業 なども地味ですが実に良い銘柄です。そしてこのテクノ菱和も1900番台らしい実に力のある銘柄です。現行の優待が続く限りはPFの片隅において末永くホールドしていきたいと思っています。

Jun 5, 2017

-

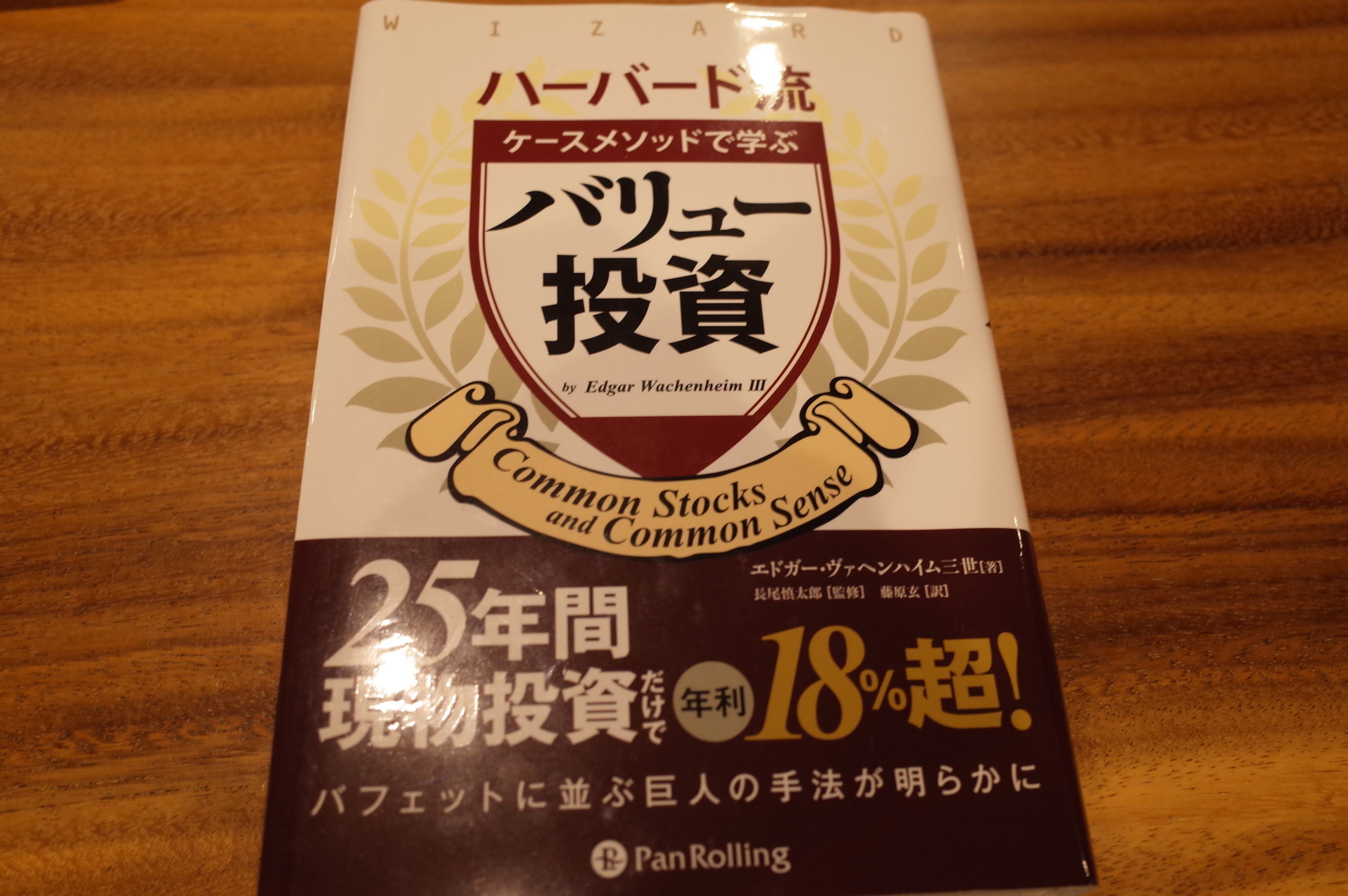

バリュー投資家の競争力の源泉(株式投資本オールタイムベスト49位、 ハーバード流ケースメソッドで学ぶバリュー投資4)。

さて今日は株式投資本オールタイムベスト第49位ハーバード流ケースメソッドで学ぶバリュー投資 (エドガー・ヴァへンハイム3世著、パンローリング社) の最終回第4弾です。 さて今日は非常に出来の良い、まとめの章である第14章を中心として、バリュー投資家の競争力の源泉とは何か? を見ておきましょう。 われわれは短期的な結果には興味がない。それゆえ、短期的な上昇の見込みが薄く、不人気ではあるが、長期的には面白い株式のユニバースをじっくり調査し、買いに入ることができるのだ。これこそが、われわれの競争力の源泉である。 これは名言です。市場の大多数の投資家は短期的な結果にしか興味がありません。そしてだからこそ、「少し時間軸を伸ばした投資」は常に効果的 であり続けているんですね。この観点に関して、もう少しヴァヘンハイムの言葉を見てみましょう。 長期的(最低でも2年間)に投資し、短期的な結果を重視しない ようにしなければならない。ほとんどのヘッジファンドや投資信託やほかの投資家の多くは、短期的に業績を上げるようプレッシャーを受けている。それゆえ、 四半期先に急騰するような投資アイデアは競争過多 なのだ。 長期的には素晴らしい見通しがあるにもかかわらず、短期的には不確かな銘柄には競争がない のだ。だから、われわれはそこで活動しようとするのだ。 素晴らしい、、、私達バリュー投資家にとっての 競争力の源泉 を見事に言語化してくれていますね。そして私のポートフォリオ上位もこの「短期的には上がりそうもないが、数年単位で見ると実に魅力的である。」銘柄を意識的に多く取り揃えています。 株式市場の「タイミングを計ろう」としてはならない。 。。 タイミングを計ろうとする者は、予測が難しい将来の展開に翻弄されるばかり なのだ。以上の理由によって、ほとんどの者がまともな打率を残せずにいる。 ヴァヘンハイムも、マーケットタイミングを計る投資をしてはいけないと強く戒めていますね。私も以前から何度も言っていますが、「自分にはマーケットタイミングが計れる」と過信することが我々アクティブ投資家がインデックスのパフォーマンスに劣後する最大の原因 です。ちなみに、ボストンのコンサルティング会社ダルバー・ファイナンシャル・サービシズ社の2005年の報告書「投資家行動の定量分析(Quantitative Analysis of Investor Behavior)」によると、 過去20年間の株式投資家の平均的なリターンはS&P500のリターンをなんと年9%も下回ります。(大逆張り時代の到来 原題Predicting the Markets of Tomorrow、ジェームス・P・オショーネシー著 パンローリング社P32より) 私達アクティブ投資家は、市場全体の未来を正確に予測してそこから+αの利益を得ることは残念ながら出来ない んですね。 集中するも、分散させたポートフォリオを構築しなければならない。。。最初に選んだ株式と言うのは、リスク・リワードが最も優れたものであり、それに続く銘柄と言うのはリスク・リワードが劣るものである。それゆえに、15~25銘柄で構成する集中したポートフォリオのほうが、30~35銘柄で構成するポートフォリオよりも、リスク調整済みのリターンは大幅に良いものとなる。 この15~25銘柄と言うのは個人的にもしっくりくる数字です。私もポートフォリオには現在約590銘柄ありますが、その中で超主力として厳重にフォローしているのは上位15銘柄でその次の10銘柄を含めて大体25銘柄くらいをざっくりと主力株として戦っています。 そして最後にもう一つだけヴァヘンハイムの言葉を見ておきましょう。 流動性も検討事項のひとつ である。。。それらの株式の取引量はあまりに少ないので、 われわれは大量の株式を容易に売買できない のだ。。。われわれは自らの成功の犠牲者でもある のだ。われわれの投資戦略は長年にわたり成功を収め、高いリターンをもたらしている。そして、高いリターンを獲得しているがために、われわれは相当に多額の資金を運用しているのだ。 運用資金が大きくなれば、それだけ柔軟性がなくなり、それゆえ将来のリターンも低下してしまう のだ。 善行が罰せられる わけだ。 この文章には ヴァヘンハイムの苦悩 が良く浮き出ています。過去25年間に現物投資だけで平均年利19%と言う驚異のリターンを上げてきた彼のもとには当然大きな資金が集まっており、現在およそ55億ドル(約6000億円)を運用しています。そしてこれだけ巨額の資金となると投資対象は必然的に大型株に限られてしまいます。 ところが私達個人投資家の99.9%は彼の運用資金の1000分の1以下のサイズです。これは逆に言うと、 ヴァヘンハイムの1000倍素早く機動力を持って戦える、どんな小型株にも首を突っ込めるつまり、 彼の1000倍有利なポジションにいる ということなのです。そう考えると、 我々個人投資家が機関投資家に対して極めて大きなアドバンテージを持っている ことが良く分かりますね。株式市場では「資金力が少ない」ことは絶対的に有利なのです。 ♬ さてこれでこの本の紹介は終わりです。今までのところでは 2017年のベストの投資本 でした。バリュー投資家の方なら必読でしょうし、それ以外のスタイルの投資家の方にとっても得るところの多い珠玉の一冊と思います。未読の方は是非。

Jun 4, 2017

-

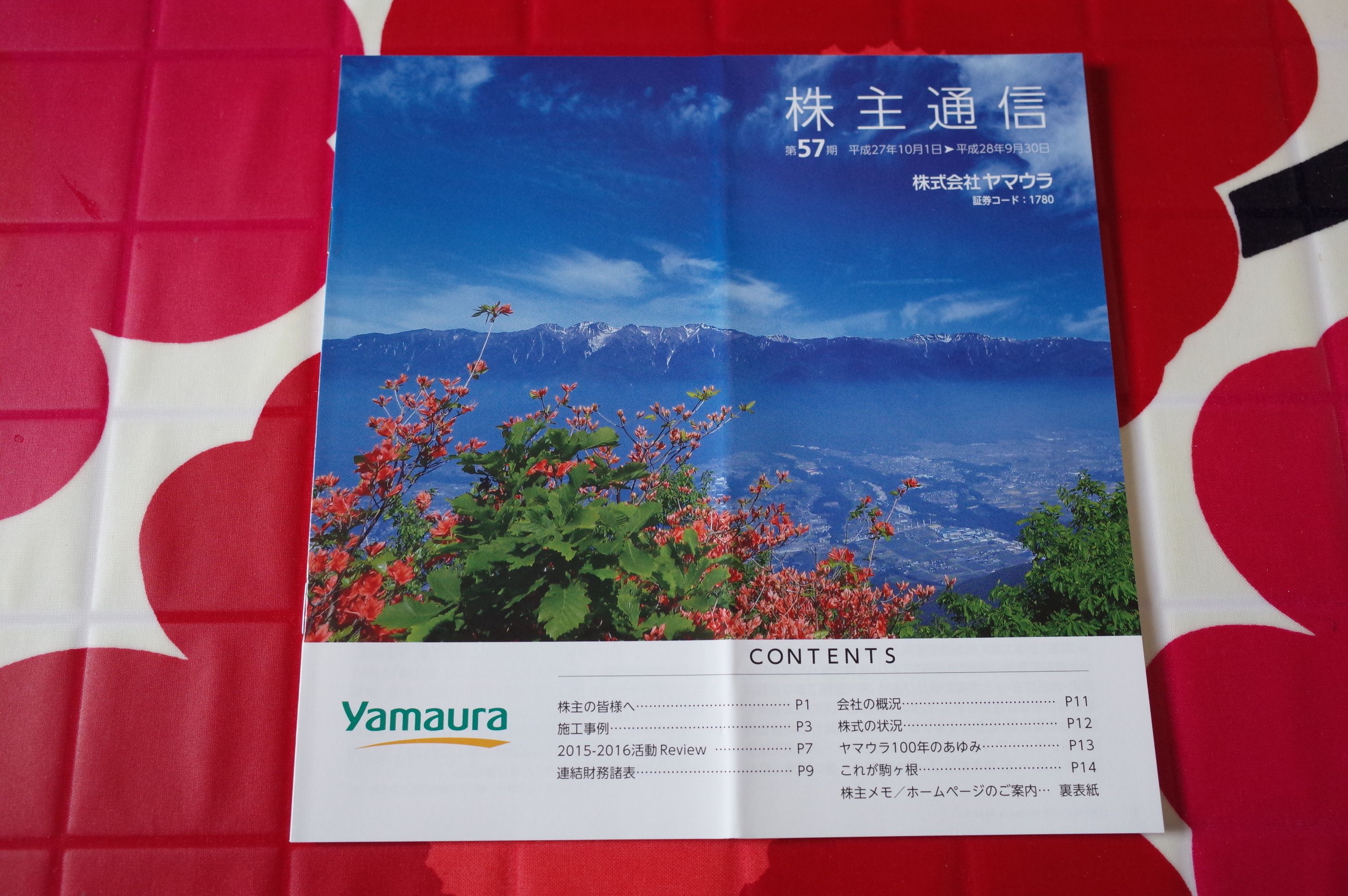

2017PF概況504位、ヤマウラ。

さて今日は久々に通常の2017PF概況シリーズです。 504位 1780 ヤマウラ(東1、9月優待) △ PF504位は、長野県内の建築、土木が中心のヤマウラです。 現在の株価は854円、PBR1.34、自己資本比率は56.3%、今期予想PER18.02、配当利回り0.6%(5円)、総合利回り2.9%(5+20=25円、優待品はヤフオク平均落札価格の2000円で換算)で、優待は100株保有で3000円相当の地場商品などです。 ヤマウラは今期は業績好調ですし、PF下位としては特に不満の無い良い銘柄です。これからも現行の優待制度が続く限りはホールドの予定です。

Jun 3, 2017

-

ヴァヘンハイムもパクリュー投資(株式投資本オールタイムベスト第49位、ハーバード流ケースメソッドで学ぶバリュー投資3)。

さて今日は株式投資本オールタイムベスト第49位ハーバード流ケースメソッドで学ぶバリュー投資 (エドガー・ヴァへンハイム3世著、パンローリング社) の第3弾です。 今日はヴァヘンハイムが 独創的なアイデアを見出すことの難しさとその苦悩 について語った部分を見ていきましょう。 私がインターステートに興味を持ったのは、、ハワード・ベルコウィッツが同社の発行済み株式の12%を取得、、、したことを友人に教えられたときだ。ベルコウィッツのことは以前から知っており、経験豊かな、抜け目ない投資家と言う印象を持っていた。。。 ベルコウィッツは、その投資が成功すると確信が持てない限り、自身の資金と信用をリスクにさらしてまでインターステートに投資しないであろうと考えた。それが、私がインターステートに興味を持った理由である。 はい、これは、 パクリュー投資 のことを言っていますね。(笑) 凄腕投資家のヴァヘンハイムもやはり強力に作用するパクリュー投資手法を実際に使っている という事です。この視点からもう1か所彼の言葉を見てみましょう。 2014年春、私は新しい投資アイデアを探すために多大な時間を費やしていた。。。他の資産運用会社たちが最近取得した銘柄のリストを洗い出したりしていた。 このように彼は、「他の有力投資家の銘柄リスト」から新しい投資アイデアを頻繁に探しています。「過去25年間に平均年利19%」という驚異のリターンを叩き出し続けてきたヴァヘンハイムほどの凄腕でさえパクリュー投資手法を多用しているという事なのです。ましてや凡人たる我々市井の投資家にとって、このやり方がどれほど効果的かは言うまでもないですね。(汗) 良い投資アイデアなどごくごくまれ なのだ。 われわれが分析した企業のうち、ポートフォリオの一翼をなすようになるのは、おそらくは1%に満たない であろう。 われわれのポートフォリオに組み込まれることのほうが、学生がハーバード大学に入学することより難しい のだ。 私も「良い投資アイデア」を求めて、日々飽きもせずポートフォリオ概況シリーズを書き倒していますが、その中で主力株候補となるのは100の内3つか4つ、実際に主力株に昇進できるのは1つかせいぜい2つというのが実情です。それでもなお、「川の中の砂金」を見つけるべく毎日死力を尽くしている のです。株式投資と言うのは、本当に「地味で且つ厳しい」世界なんですね。(続く)

Jun 2, 2017

-

2017年6月のあいさつ。

いやあ6月になりましたね。 さて最近は毎月プロフィール画像を新しく更新しているのですが、今月は6月らしく かえるみきまる です。 その心は、雨の日も風の日も常に元気で頑張るという心意気を具現化したものです。(笑) それでは皆様、今月もよろしくお願い致します。

Jun 1, 2017

全30件 (30件中 1-30件目)

1

-

-

- ハンドメイドが好き

- 四つ目くずし編み 持ち手まだやけど…

- (2026-05-13 19:14:25)

-

-

-

- がんばれ!地方競馬♪

- ナダル産駒 メモリアカフェ🏇 第72回…

- (2026-05-15 00:57:34)

-

-

-

- ポケモンGO

- ポケモンGO デンジュモク2人討伐

- (2026-05-14 19:28:15)

-