PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さん週の取引終了に合わ… New! Condor3333さん

メモ New! 4畳半2間さん

2026年7月のパフォー… New! らすかる0555さん

2026年7月次 GoldmanSacheeさん

7月末PF &運用成績 mk4274さん

【厳選】大増配期待…

わくわく303さん初社会人&初期投資… reformer21さん

2026年7月の運用結果 snoozer8888さん

禁酒太り

slowlysheepさんKeyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4229)日々雑感

(42)投資本書評

(228)ポートフォリオ分析関係

(94)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(127)7位 6186 一蔵 (東1、3月優待) ◎◎◎

PF時価総額7位の主力は、着物の販売・レンタルの和装事業とウエディング事業を展開し、成人式の写真撮影で稼いでいる一蔵(いちくら)

です。前回2017年の15位から大きく順位を上げてここで登場してきました。

社長さん、ダンディーでカッコいいですね。 ♬

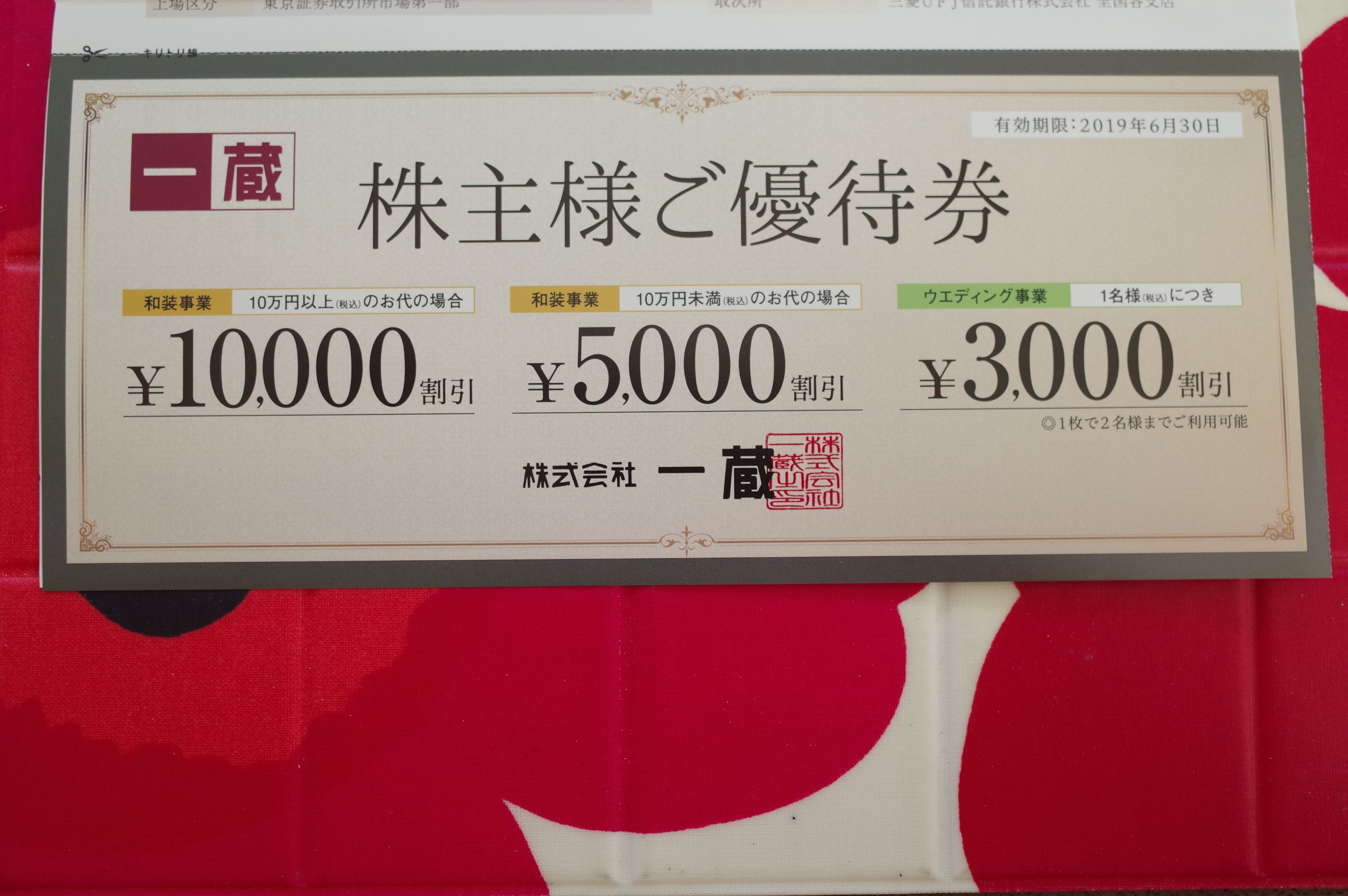

現在の株価は835円、時価総額46億円、PBR0.77、自己資本比率は33.5%、今期予想PER9.41、配当利回り1.7%(14円)、総合利回り1.7%(14+0=14円、優待品のヤフオク平均落札価格は100~1000円、ここでは厳しく0円で換算)で、優待は100株保有で

自社店舗で利用可の優待券(購入代金が10万円未満の場合5,000円割引、10万円以上の場合10,000円割引)

です。

一蔵は待望の東証1部昇格を果たし、昇格狙いの投資家も既に遠くに去り、出来高も激減し、

静かな凪(なぎ)の時

を迎えています。また前期業績がウェディング事業の不調により軟調だったこと及び、今期業績予想数字が悪くかつ減配となったことから株価が暴落し、更にその後回復せずヨコヨコの状態が続いてもいます。

ただ私は今の2018年の「逆風と猜疑心の吹き荒れる日本株市場」を広く俯瞰して、一蔵はトップクラスの総合戦闘力を持っているものと考えて今回大きく買い増ししました。理由は以下の通りです。

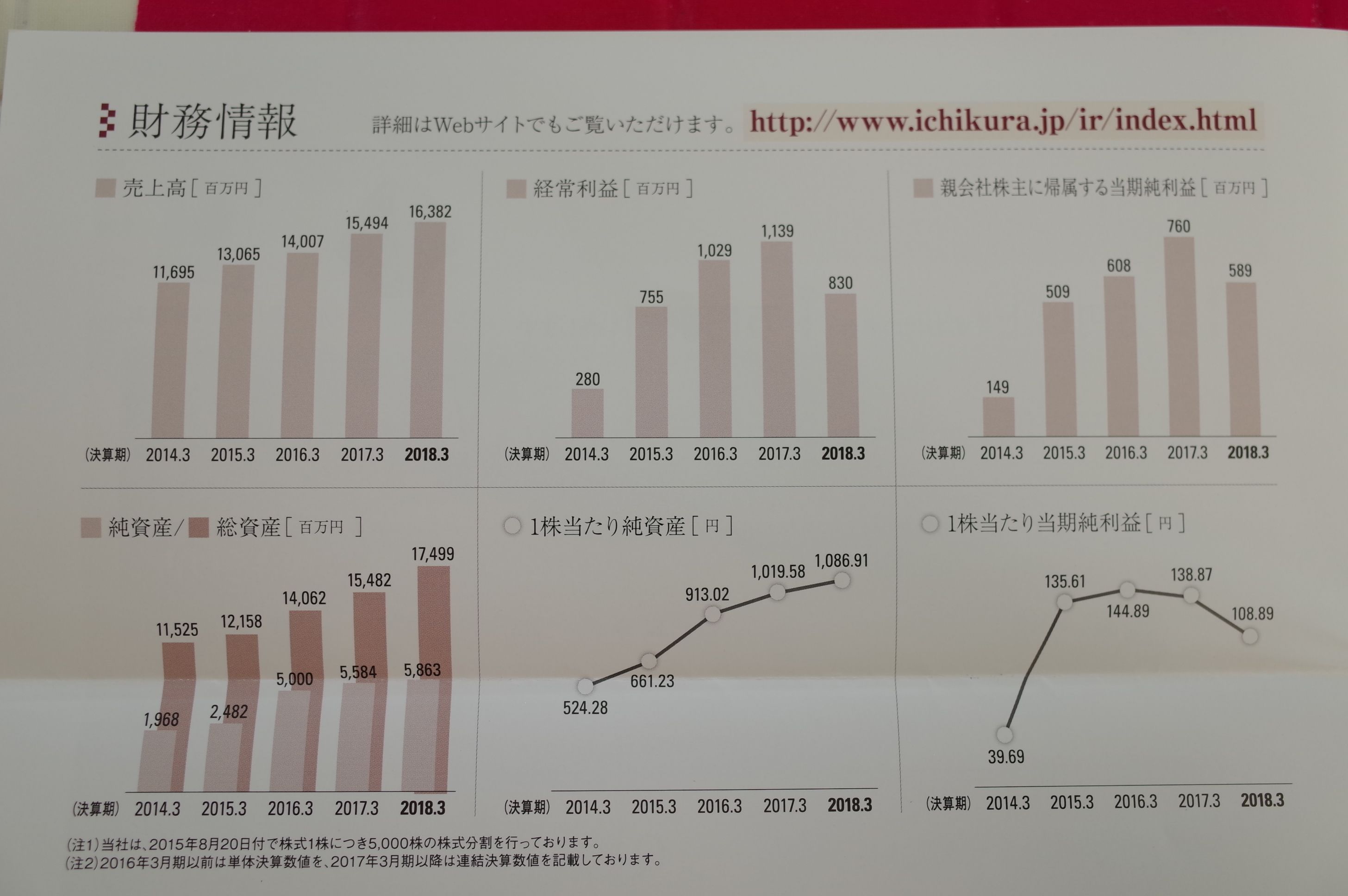

1. 業績推移にややムラはあるものの、 中期的な視点で見た場合には、着実に成長していて、同時に指標的にも十分に割安

であること。

(上記データは四季報オンラインプレミアムより引用)

2. 一蔵は着物の販売・レンタルの和装事業と、ウェディング事業の2つを手掛けているのだが、それぞれの規模の似通った同業他社と比較した場合の相対的な割安感が濃厚であること。具体的に和装事業だと、

2499 日本和装HD (PBR1.41×PER12.49=17.61)

6186 一蔵 (PBR0.77×PER9.41=7.25)

7571 7571ヤマノHD (PBR2.01×PER26.86=53.99)

7615 京都きもの友禅 (PBR0.94×PER23.55=22.14)

ウェディング事業だと、

2196 エスクリ (PBR1.39×PER8.600=11.95)

2198 IKK (PBR2.12×PER17.66=37.44)

2424 ブラス (PBR1.26×PER27.34=34.45)

6186 一蔵 (PBR0.77×PER9.41=7.25)

となり、 一蔵だけが突出してグレアムのミックス係数が低い

ことが分かる。

要は、一蔵は 「和装+ウェディングのハイブリッドな子」であることが逆に災いして、市場がどう評価して良いかが分からなくなってしまい、その結果として割安放置となっている可能性が高い

こと。

以上、総合的に見て、一蔵は主力の一角で勝負できるだけの十分な力のある銘柄と思います。私はこの数か月でチビチビと買い増しをしたために今回はポートフォリオTOP10 銘柄として登場することとなりました。今後の株価推移をしっかりと見ながら、更にこの銘柄について勉強を積み重ねていく予定です。。。

、、、と、ここからは特別編として一蔵の現状分析についての個人的なメモ書きです。尚下記の資料は全て8月3日の会社説明会データからの引用です。

今期の一蔵は 1Qは会社予想を上回る滑り出して順調

です。

特に 和装事業が絶好調

です。IRによると、「個別の分野ではそれぞれにライバルはいるが、当社の様に和装事業を1つのパッケージとして展開しているところは他にない。その意味で、当社にライバルは存在しない。」とのことでした。要は、 一蔵の和装事業は非常に総合戦闘力が高い

という事ですね。

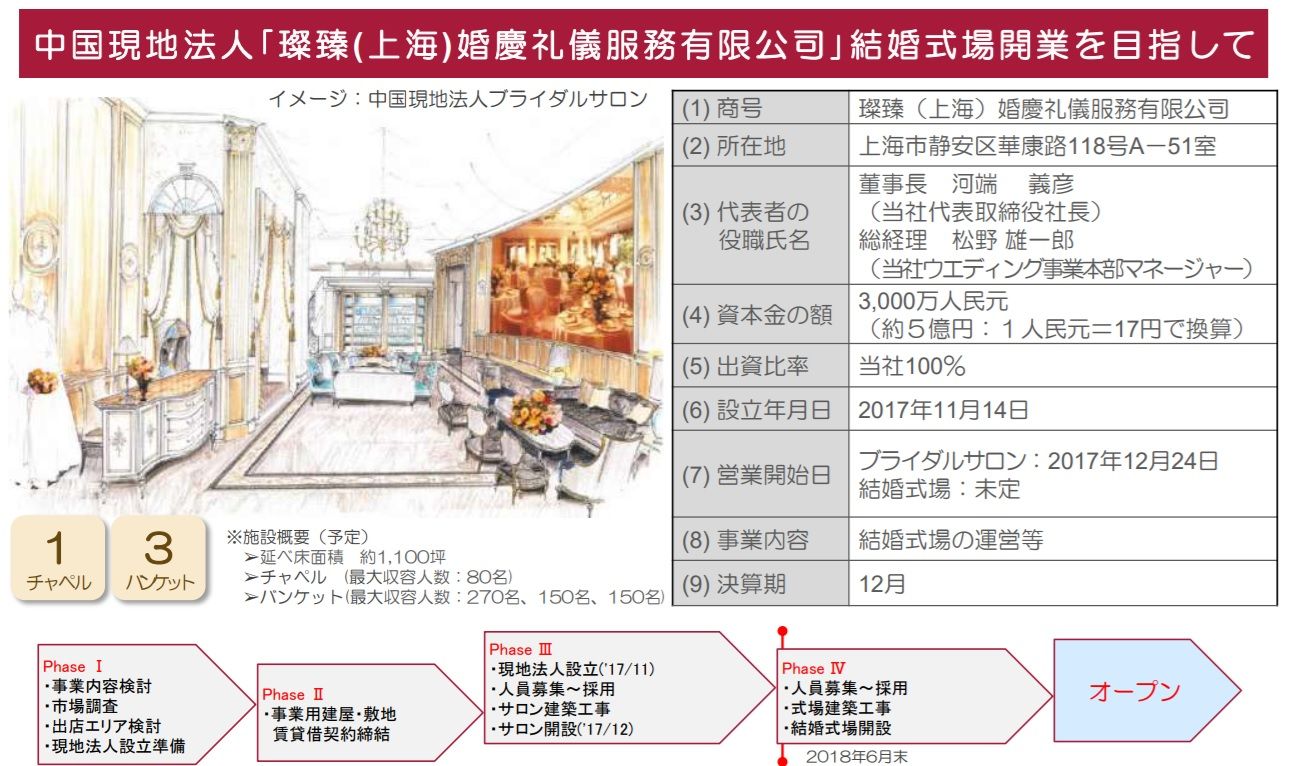

ウェディング部門では、中国の上海での式場オープンを目指して工事が始まっています。IRによると、「2019年中のオープンを目指しているが、認可とか色々あって2020年になるかも。」とのことでした。また、「なぜ中国の上海なのか?」という質問に対しては、「マーケットサイズが大きい。中国では1年に1000万組、上海だけで14万組の挙式がある。ちなみに日本は1年に60万組。全然サイズが違う。大きいマーケットを狙いたいから。」ということでした。合理的で良い判断ですね。

後、元々は中国上海の前に、沖縄にリゾートウェディング施設をオープンする予定だったのですが、これについては現在延期されています。この理由については、「元々33億円でやる予定だったのだが、東京オリンピックの余波で建築費が高騰し、予算が合わなくなってしまったので延期した。それと日本に較べるとまだ少しは中国上海の方が建築費が安く済むので、そちらを優先することにした。」ということでした。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2026~27主力株概況17位、グリーンクロス… Jul 30, 2026

-

2024~26PF概況172位、ケーズホールディン… Jul 29, 2026

-

2026~27主力株概況16位、松本油脂製薬。 Jul 26, 2026