2019年02月の記事

全4件 (4件中 1-4件目)

1

-

フェースブック(FB.NQ) 2018/12 月期

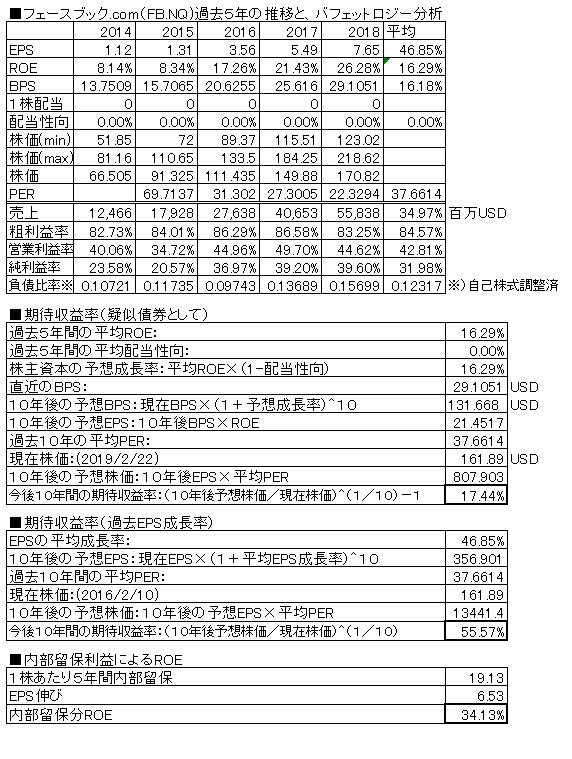

SNS世界最大手。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、37.3%増収、38.8%増益(純利益ベース)ROEは上向きで上昇中。とてもよくなってきた。無配。株価は、前回掲載時点から横ばい(159.79→161.89ドル)、現在株価での擬似債券利回りは17.44%、EPS成長率利回りは55.57%と、十分買えそうな値である。負債比率は低く、財務は超優良。情報流出事件に対する、議会質問等でのマークザッカーバーグの対応はとてもよかったが、いまだにセキュリティに関する甘さはぬぐい切れていない。フェーズブックを1年近く利用したが、「あなたのお友達では?」っていうのがうざいくらいに来るのと、セキュリティの甘さから利用が怖くなりアカウントを閉じました^^;業績はよいので、ホールドもありかと思ったが少しの利食いで株は売りました。ポチっとお願いします

February 24, 2019

コメント(0)

-

アマゾン.com(AMZN.NQ) 2018/12月期

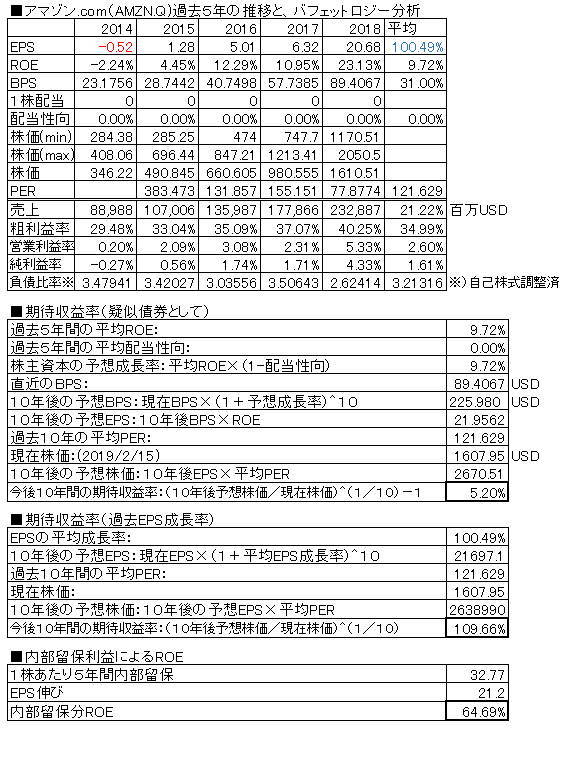

米国のネット通販企業。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、30.9%増収、200%増益(3倍)(純利益ベース)。無配継続。ROEは劇的改善。ただなんともいえないので上記の推計は平均値で計算。売上は伸びてきているが、さまざまな先行投資を優先させ純利益が出なかったが、ようやく純利益を出すフェーズ入り。(か、どうかはベゾスの考え次第かもしれない?!)株価は、前回掲載時点から7.5%上昇(1495.56→1607.95ドル)、現在株価での擬似債券利回りは5.2%、EPS成長率利回りは109.66%。過去赤字の影響もあり、バフェット分析は難しい。ただようやく本来の形で分析が可能になってきつつある。負債比率高く、財務は優良ではない。提供しているサービスは優良であり、個人的にもいつも良く利用している。つまりビジネスモデルは健在であり売上も伸びてきているが先行投資がかさんで純利益は不安定。市場は冷静に受け止めており、株価は高値で安定。ようやく純利益を出し始めたので、これからは美しい決算が続くことを期待したい。ポチっとお願いします

February 16, 2019

コメント(0)

-

アルファベット(グーグル)(GOOGL.NQ) 2018/12月期

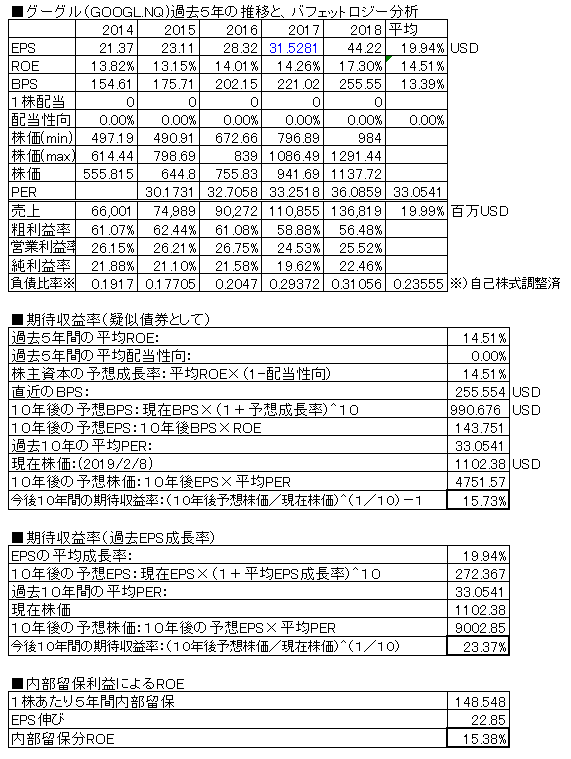

米国のウェブ検索大手。というよりAndroidなどを含めた総合ネット企業。(前回掲載分はこちら)前年比、23.6%増収、41.3%増益(純利益ベース※)。※実際には142%増益(2.5倍)。昨年、税関系の特別費用99億ドルを計上し純利益が押し下げられており、上記の表はそれが無かったとして計算している。(青字部分)増収増益を継続。順調に右肩上がり。ROEは15%近辺であり、まずまず。配当は無配継続。株価は、前回掲載時点よりよこばい(1095.8→1102.38ドル)、現在株価での擬似債券利回りは15.73%、EPS成長率利回りは23.37%と、高い。負債比率は、大変低く、財務超優良。業績安定性のあるビジネスモデルを土台にしながら、自動運転など新しいサービス・製品も追求しており今後も伸びて行きそうだ。何より、ここまでの利益成長の軌跡、財務諸表の美しさが素晴らしい。アマゾンやフェースブックなどとサービス領域が重なってきておりその点がリスクか。ポチっとお願いします

February 9, 2019

コメント(0)

-

ネットフリックス(NFLX.NQ) 2018/12月期

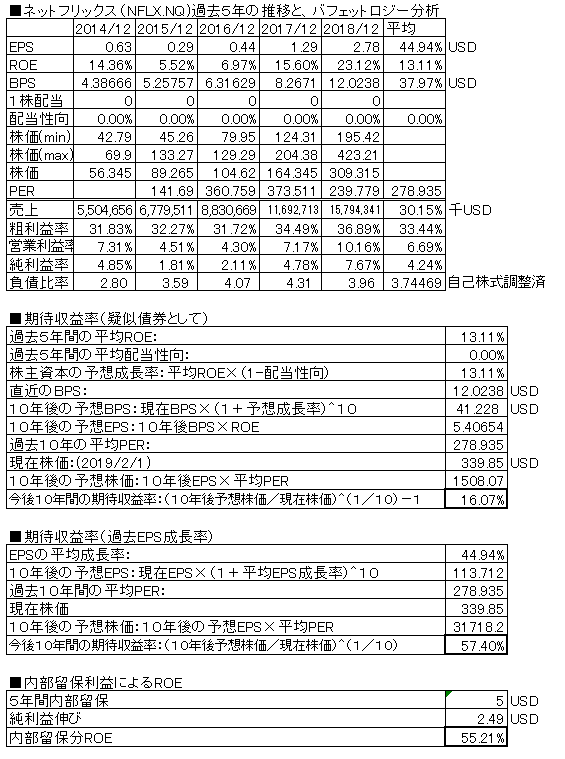

米国のネットTV動画配信サービス会社。2018/12月期の決算報告が出ていますので、バフェット分析表を作成しました。(前回掲載分はこちら)前年比、35.3%増収、117%増益(2倍)(純利益ベース)ROEは13.11%。劇的に改善。無配。株価は、前回掲載時より横ばい(318.45→339.85ドル)、現在株価での擬似債券利回りは16.07%、EPS成長率利回りは57.40%。そこそこのように見えるが、異常に高いPERが続くものとしての見積もりなので、あまり信用できない。負債比率高く、財務は優良ではない。やや改善してはいる。提供しているサービスは優良であり、日本でもそれなりに認知されてきている。「「成長力は爆発的であるが、株価が高い、との印象である。とりあえず現状は手出ししたいとは思えない。」と昨年は記載したがきちんと結果が出てきている。要注目。」と昨年書いたが、業績が急伸してきており、その割に株価は上がっておらずよいかもしれない。ポチっとお願いします

February 2, 2019

コメント(0)

全4件 (4件中 1-4件目)

1