2019年04月の記事

全5件 (5件中 1-5件目)

1

-

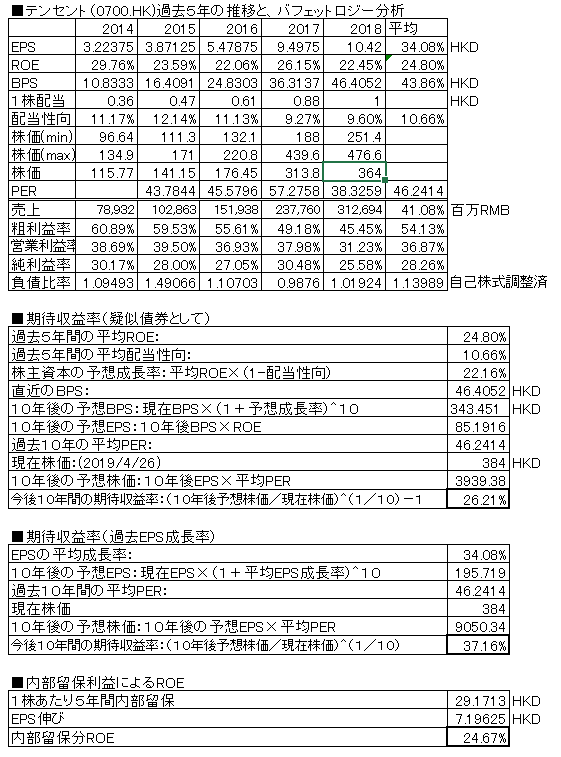

テンセント(0700.HK) 2018/12月期

中国最大手のネット・コミュニケーション企業。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、31.6%増収、10.3%増益(純利益ベース)増収、増益基調を継続。伸びは鈍化。ROEは徐々に低下してきているが依然高い水準。配当も増配継続中。昨年報告時点より、株価は5%下落(404→384ドル)、現在株価での擬似債券利回りは26.21%、EPS成長率利回りは37.16%と高水準であり、十分報われそうな利回りがある。負債比率は悪化。モバイルアプリ、SNS、コミュニケーションツール、決済サービスなど多彩に事業を展開しており驚異の成長力を持続。決済サービスは勝ち組鮮明になりつつあり。ただ中国政府のネットゲーム規制?により業績伸びが鈍化。個別として業績的に特に問題はなく継続保有でも問題がないと思っているが、そろそろ世界的に暴落来てもおかしくない(中国の成長も止まりつつあり?)ことからmoneytree7はキャッシュポジション確保のため一旦株式を売却している。折をみて再参入するかも。ポチっとお願いします

April 28, 2019

コメント(0)

-

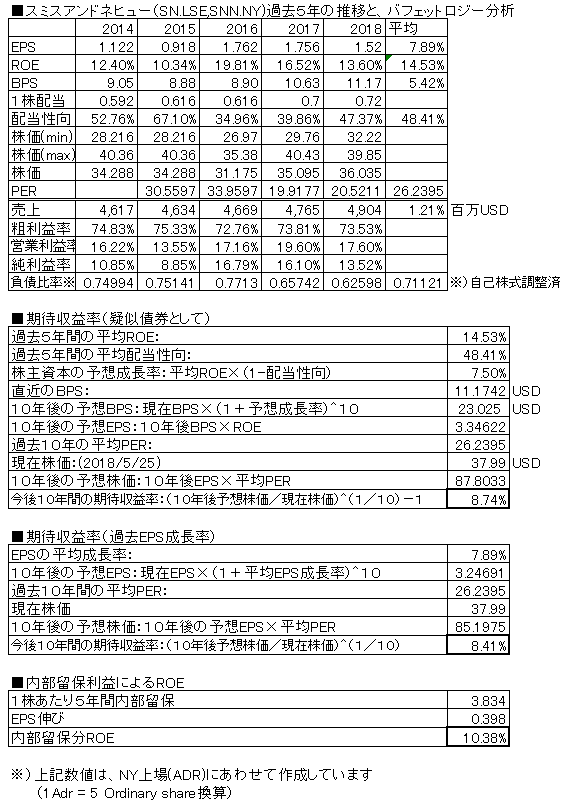

スミスアンドネフュー(SN.LTSE,SNN.NY) 2018/12月期

英国の傷テープメーカーのヘルスケア優良企業。日本の病院でも、よく使われている。英国で最も評価の高い企業第二位に選ばれているとのこと。ロンドン市場上場。NY市場でもADRが購入可能。(1ADR=5普通株)2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、2.9%増収、13.6%減益(純利益ベース)売上、EPSともに横ばい傾向。配当は増配。ROEは15%程度。昨年報告時点より、株価は4.4%上昇(36.38→37.99ドル)、現在株価での、擬似債券利回りは8.74%、EPS成長率利回りは8.41%と、現在株価は、割高。負債比率は低く、財務は優良。悪い企業ではないが、ぱっとしない。ポチっとお願いします

April 21, 2019

コメント(0)

-

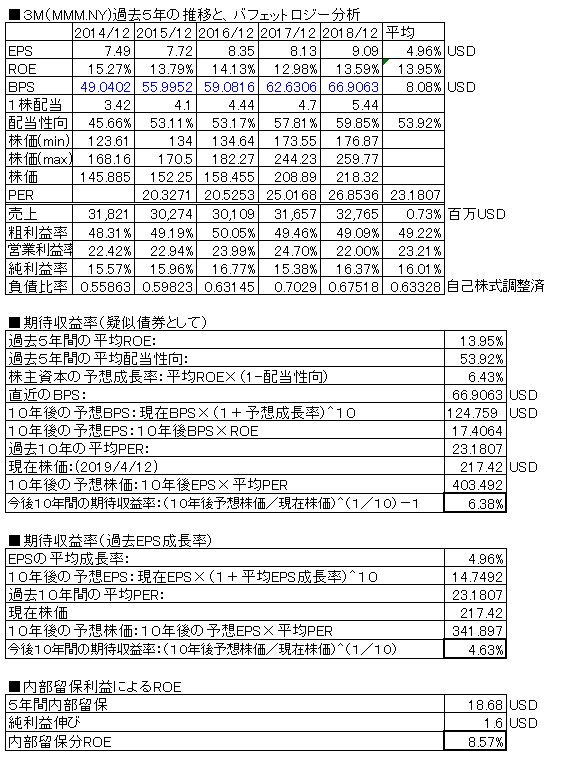

スリーエム(MMM.NY) 2018/12月期

米国化学・電気素材メーカー。ポストイットやセロテープ、など有名な商品がある。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、3.5%増収、10.1%増益(純利益ベース)業績横ばいよりやや微増。ROEは14%程度と高い。※配当は60年連続増配中。 ※)算出方法を変更しました。自己株式を足したものを純資産とみなして算出。昨年掲載時点より、株価は9.3%上昇(198.96→217.42ドル)、現在株価における擬似債券利回りは6.38%、EPS成長率利回りは4.63%と、高くはない。負債比率は低く、財務超優良。昨年は自己株式の取得を昨年に続き多く行っており、株主重視姿勢を堅持。長期投資で株を持ち続けるだけで、どんどん増える銘柄。ポチっとお願いします

April 14, 2019

コメント(0)

-

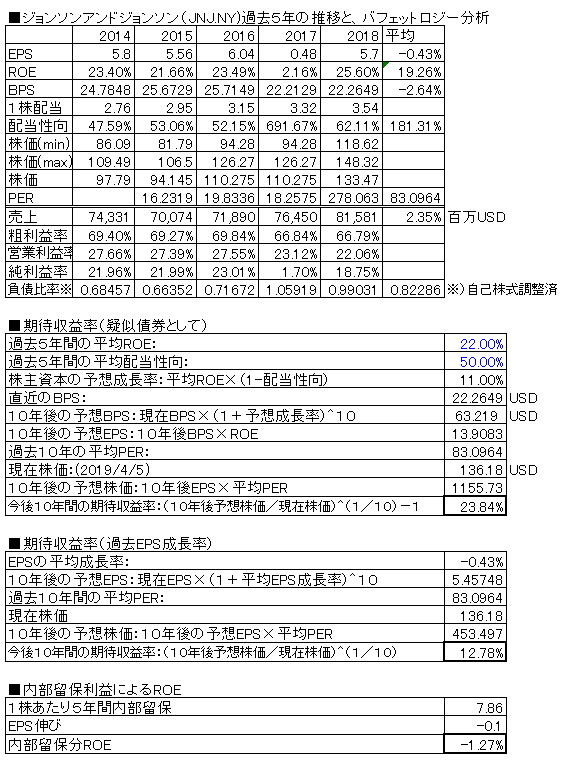

ジョンソン・アンド・ジョンソン(JNJ.NY) 2018/12月期

米国 ヘルスケア日用品 大手。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、6.7%増収、11倍増益(純利益ベース※)業績伸びず。ROEは20%程度と高い。配当は56年連続増配中。※2017年米国税制改革法(TCJA)の影響によるもの。昨年は法人税ががっつり計上されているのが今年はなくなったため。昨年掲載時点より株価は横ばい(127.24→136.18ドル)、現在株価での擬似債権利回りは23.84%、EPS成長率利回りは12.78%と良い水準である。※青字のようにROEならびに配当性向は調整して算出。負債比率は普通。ここも、毎年増配を続けていく、持っているだけでどんどん増える、安心銘柄。ポチっとお願いします

April 6, 2019

コメント(0)

-

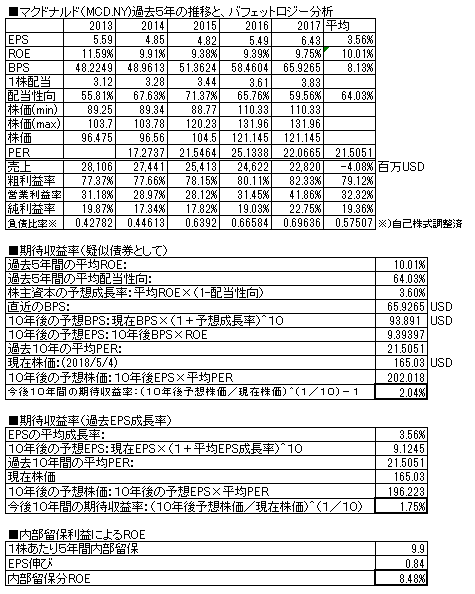

マクドナルド(MCD.NY) 2018/12月期

米国ファーストフード・バーガーチェーン大手。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、7.9%減収、14.1%増益(純利益ベース)業績は、下向きから上向きに転じた。ROEは10%程度※。配当は42年連続増配中。 ※)算出方法を変更しました。自己株式を足したものを純資産とみなして算出。 (でないと、2016期末からついに純資産がマイナスの財務諸表になってるので・・)昨年掲載時点より、株価は15%上昇(165.03→189.9ドル)、現在株価での擬似債券利回りは2.15%、EPS成長率利回りは11.37%と、株価は割高レベル。負債比率は低く、財務優良。連続増配を長年にわたり継続中であり、長期投資に向く銘柄である。業績は増益基調に戻った。継続保有で問題なし。ポチっとお願いします

April 5, 2019

コメント(0)

全5件 (5件中 1-5件目)

1