2019年05月の記事

全4件 (4件中 1-4件目)

1

-

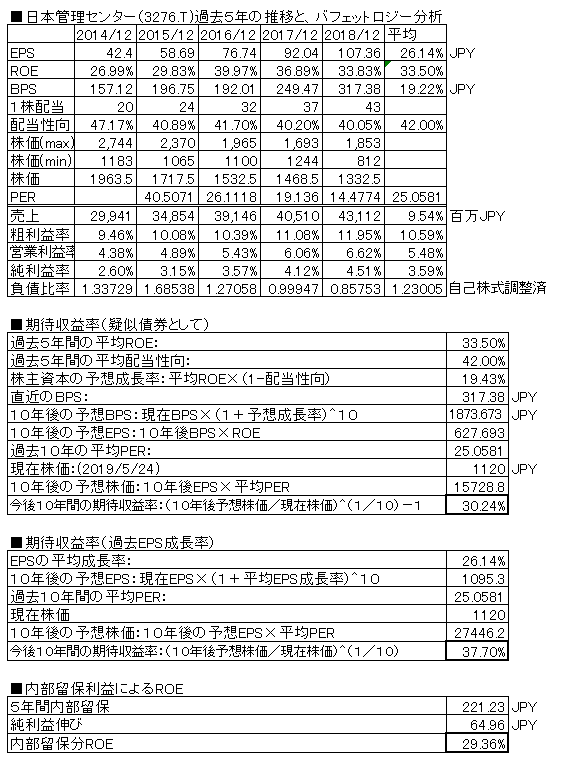

日本管理センター(3276.T) 2018/12月期

サブリース【一括借上家賃保証システム】運営会社。「スーパーサブリース」のブランド名で、売り出し。(スーパーサブリースの、通常のサブリースとの大きな違いは通常のは保障賃料が固定なのに対し、スーパーサブリースは超過賃料が売上がった場合、オーナーに分配還元される)2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、6.4%増収、16.7%増益(純利益ベース)売上・利益とも、右肩上がり中。ROEは5年平均30%と高い。配当は連続増配中。前回掲載時より株価は、12%ダウン(1269→1120円)、現在株価における擬似債券利回りは30.24%、EPS成長率利回りは37.70%と、昨年より業績上昇&株価下落分利回りが更にアップ。負債比率は若干高め。扱いサブリース物件数が増えれば増えるほど、毎月の売上が増えていくストック型ビジネスであり、興味深い。今回も第一四半期業績伸びがストップ。ポチっとお願いします

May 26, 2019

コメント(0)

-

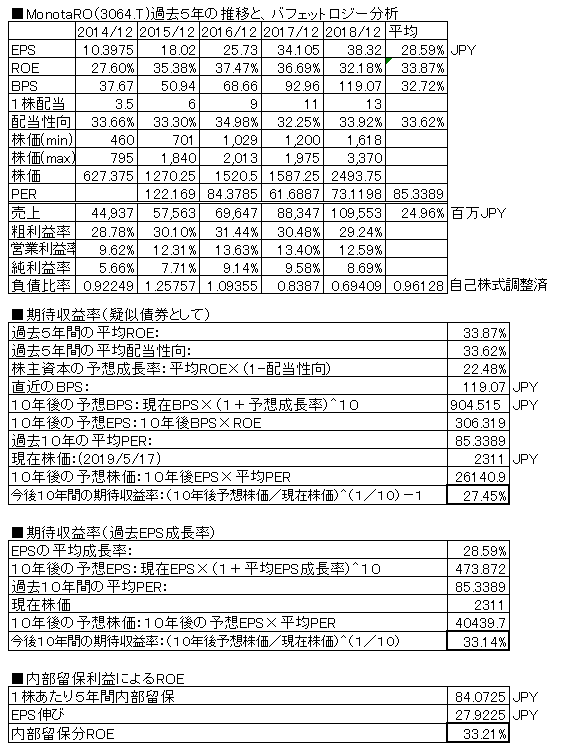

MonotaRo(3064.T) 2018/12月期

工具のネット通販会社。流通の中抜きで格安で商品提供に強み。2018/12月期の決算が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)

May 18, 2019

コメント(0)

-

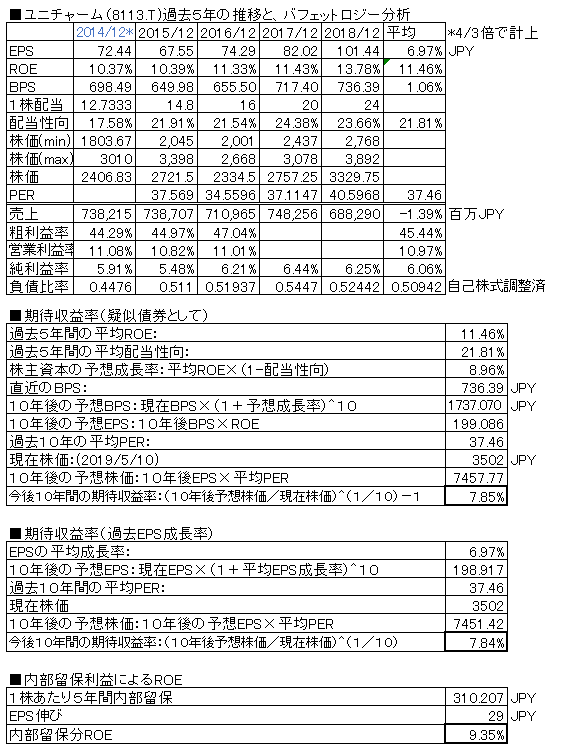

ユニ・チャーム(8113.T) 2018/12月期

日本の紙おむつ、生理用品メーカー大手。会社説明は不要。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、7.3%増収、16.8%増益(純利益ベース) 上述のとおり、2014/12月期は、4/3した数値による比較。※上表は、2017年度は日本基準、2018年度は国際基準で作成されたものを使っており連続性がないです。売上・利益とも、増益基調にもどりつつあり。ROEは10%程度で、高くはない。配当は増配継続。昨年報告時点の株価より、5.1%上昇(3331→3502円)、現在株価での擬似債券利回りは7.85%、EPS成長率利回りは7.84%と、まずまず。負債比率は低下し、財務超優良の部類に。中国は苦戦しているが、他の東南アジア市場で伸びてきており、業績安心。業種も安定業種であり、継続保有に問題はない。ポチっとお願いします

May 12, 2019

コメント(0)

-

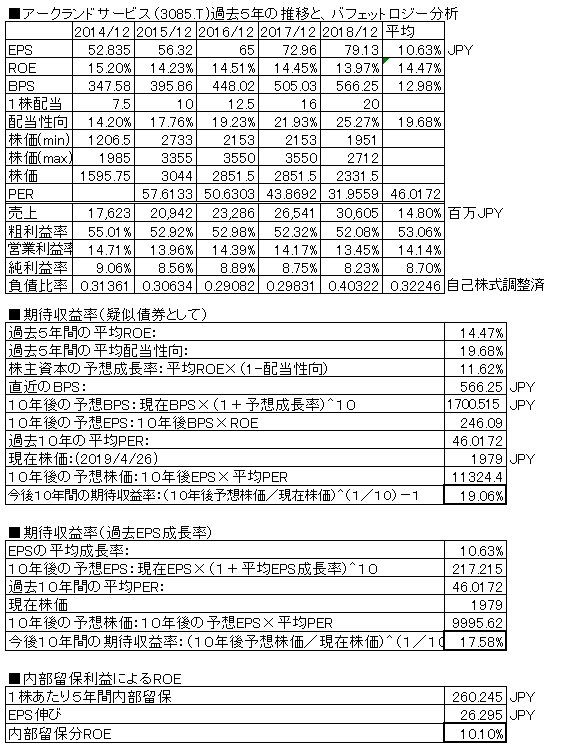

アークランドサービス(3085.T) 2018/12月期

全国で「かつや」を展開するとんかつレストランチェーン。2018/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、15.3%増収、8.5%増益(純利益ベース)、売上・利益とも、順調に右肩上がりで○。ROEも15%程度でまずまず高く安定しており○。配当は連続増配継続。昨年掲載時点より、株価は19.4% 下落(2454→1979円)、現在株価での擬似債券利回りは19.06%、EPS成長率利回りは17.58%となっており高い利回りをキープ。負債比率は低く、財務は優良である。やや悪化。業種・業績的に、持っていて安心できる銘柄。「かつや」だけでなく唐揚専門店「からやま」や餃子専門店「台湾餃子」など他ブランド化も図っており、それらもそれぞれ好評のようであり、今後も成長が見込まれる。ポチっとお願いします

May 6, 2019

コメント(0)

全4件 (4件中 1-4件目)

1