2019年06月の記事

全3件 (3件中 1-3件目)

1

-

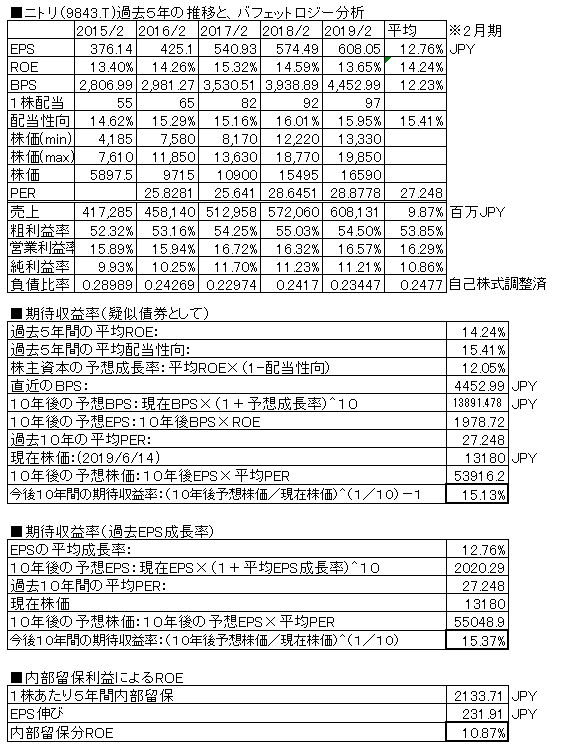

ニトリ(9843.T) 2019/2月期

お値段以上、ニトリ♪でおなじみの家具SPA。会社の説明は不要。2019/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、6.3%増収、6.3%増益(純利益ベース)。売上・利益とも、右肩上がりを継続。ROEは15%程度であり○。配当は毎年増配を継続中。前回掲載時点より、株価は22.5%下落(16990→13180円)し、現在時点での擬似債券利回りは15.13%、EPS成長率利回りは15.37%と、上昇。株価下落に伴い、利回りが良くなり適正になってきた。負債比率は年々低下してきており、超優良の部類に。業績伸びもきれい、財務諸表もきれいであり安心して保有できる銘柄であり、ホールドあるいは買いで問題ない。買いもできる値段になっている。ただmoneytree7は現在現金比率を高めており、そのため一旦売却を行っているがいずれ再度購入する可能性高い。ポチっとお願いします

June 16, 2019

コメント(0)

-

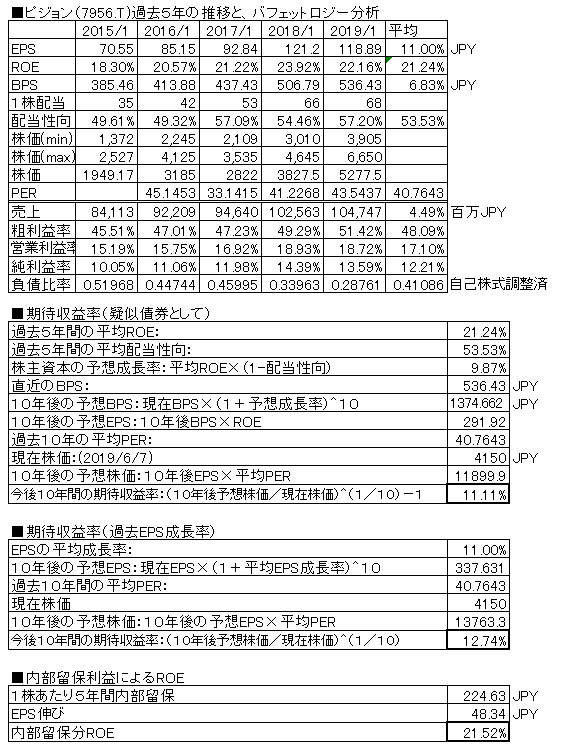

ピジョン(7956.T) 2019/1月期

哺乳瓶などの、ベビー用品メーカー。中国等での新興国市場開拓で、かなり前から成長性が高くよく取り上げられる銘柄である。2019/1月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、2.1%増収、3%減益(純利益ベース)売上・利益とも右肩上がりが頭打ち横ばい。ROEは20%以上と高く、◎配当は、増配が続いている。昨年掲載時点より、株価は25%ダウン(5880→4150円)、現在株価での、擬似債権利回りは11.11%、EPS成長率利回りは12.74%と昨年時点に比べ、割高感は解消されつつある。負債比率は低く、財務は超優良の部類。さらに改善している。業績の伸び、財務諸表の動きが大変素直で、好感が持てる。今は割安ではないが、割安水準になったら欲しい銘柄。中国事業のせいではなさそうだが、業績が頭打ちなのか一時的な伸び鈍化なのかは見極めが必要。ポチっとお願いします

June 9, 2019

コメント(0)

-

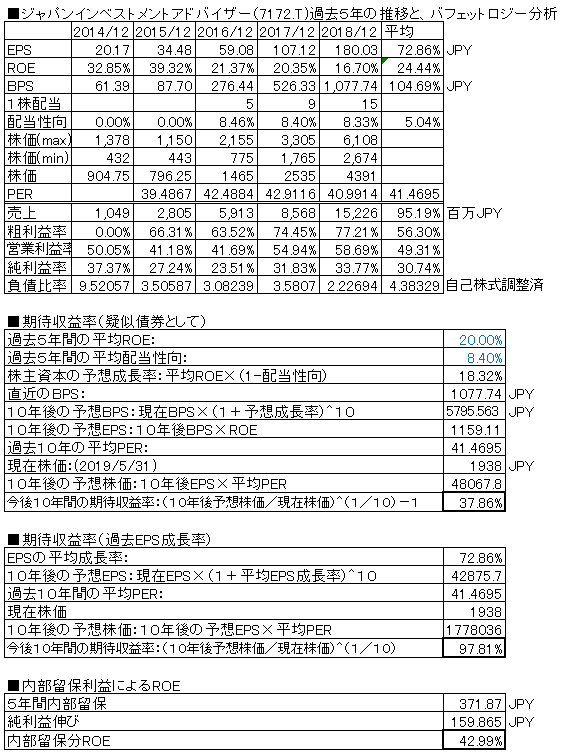

ジャパンインベストメントアドバイザー(7172.T) 2018/12月期

航空機・船舶のオペレーティングリースなど、複数の金融事業を行う会社。https://www.jia-ltd.com/業績の伸びが半端ない。2018/12月期の決算が出ていますので、バフェット分析表を作成しました。(前回掲載分はこちら)売上・利益とも急角度で右肩上がり。ROEは24%とかなり高い(ただし、最初の頃とか異常値くらいなのでバフェット分析上は20%程度としておいた)配当は行っており、増配している。株価は前回掲載時より、56%ダウン(4405→1938円)、現在株価における、擬似債権利回りは37.86%、EPS利回りは97.81%と非常に高く割安。負債比率は高く、財務優良とはいえない。航空機リース事業、パーツアウトコンバージョン(古くなった航空機からパーツを取り出して修理部品として売る)を業務の柱にすえており、近年のLCCブームから航空機の需要は高い。景気の影響を受けやすく、すでに一旦売却を行っているが、第一四半期が悪く株価急落。安定銘柄でないものはやはり難しい。ポチっとお願いします

June 1, 2019

コメント(0)

全3件 (3件中 1-3件目)

1