2024年12月の記事

全8件 (8件中 1-8件目)

1

-

【その他】株価暴落シミュレーション ~もし新NISA3年目にコロナショック級の暴落が起きたら~

どうもこん○○わ! 白たぬです。2024年もあと少し、年末にサプライズはあるのかどうか。できればこのまま新年を迎えたいです。今回は、いつかは来るであろう暴落、それが新NISAの積み立て3年目、積立金額が1,000万円を超えたタイミングでやってきたら評価額はどうなるのか、シミュレーションしていきます。まず新NISA口座へ年間360万円フルMAXで積み立てできたとして、3年後の資産はこんな感じに増えているはず。(三菱UFJアセットマネジメント つみたて投資シミュレーションより)上図はオール・カントリー設定来のリターン・リスクをベースに算出しました。投資元本:1,080万円評価額 :1,400万円評価損益:+320万円(+29.6%)過去の実績をそのまま信じることは危険ですが、それでも再現性は高そうです。この状態からコロナショック級の暴落、今回は30%の暴落が起こった想定です。30%の暴落なので評価額は70%に下落し...評価額 : 980万円評価損益:ー100万円(ー9.3%)評価額が元本割れになります。どうでしょうか。30%の暴落と聞いても、何円下落するのかイメージが湧かないと思います。今回の様に1,400万円だった評価額が1ヶ月間で980万円にまで下落したら、しかも元本割れしたら、オール・カントリーを持ち続けることができるでしょうか。その答えは3年後。ぜひ自分自身で確かめてください。余談ですが...いつも資産形成のシミュレーションでお世話になっている三菱UFJアセットマネジメントの つみたて投資シミュレーション ですが、eMAXIS Slimシリーズのリターン値・リスク値を使用してシミュレーションが出来ます。しかも直近日付までの設定来のリターン値・リスク値となっていて、過去の実績を反映しているものです。(三菱UFJアセットマネジメント つみたて投資シミュレーションより)いつもはオール・カントリーのリターン値・リスク値を使用していますが、他の銘柄のリターン値・リスク値と比較してもオール・カントリーの実績は悪くないことが確認できると思います。まず・eMAXIS Slim 先進国株式インデックス・eMAXIS Slim 全世界株式(除く日本)・eMAXIS Slim 全世界株式(オール・カントリー)の3つを比較します。先進国株式インデックスの方がリターン値が小さいのは意外でした。オール・カントリーとの差は新興国の組み込みの有無だと思います。新興国の経済が足を引っ張るのではないか、と思っていたのですが。除く日本のリターンが少ないのは、円安の影響が無いからなのかな。オール・カントリーはこの中でリターン値が大きくかつ、リスク値が小さい銘柄でした。優秀です。次に・eMAXIS Slim 全世界株式(オール・カントリー)・eMAXIS Slim 米国株式(S&P500)の2つを比較します。S&P500の方がリターン値・リスク値ともに大きいですが、S&P500とオール・カントリーのリターン値、リスク値それぞれの増分の差を比較するとリターン値: 21.59 - 18.58 = 3.01%リスク値: 22.45 - 19.11 = 3.34%S&P500はオール・カントリーに対して3.01%のリターン増分に対して、それ以上の3.34%のリスクを負っていることがわかります。リスク値の差分が小さかったらS&P500の方が良い銘柄だと思います。S&P500の方がオール・カントリーよりもハイリスク・ハイリターンと言うことですね。S&P500のリターン値とリスク値の差、オール・カントリーのリターン値とリスク値の差分はぞれぞれどうなっているのでしょうか、差分の大きさも比較するとオール・カントリー: 18.58 - 19.11 = -0.53%S&P500: 21.59 - 22.45 = -0.86%結果、S&P500の方がオール・カントリーよりもリターン値に対するリスク値が大きいので、オール・カントリーは優秀な銘柄だと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.30

コメント(0)

-

【Step7】2024年のほったらかし結果 ~それでも世界は回り続ける~

どうもこん○○わ! 勤務先でも老後の資産形成の啓蒙活動をしていて、先日、忘年会で同席した若手社員に、「資産形成、やってますよ」と言われ、なんだか嬉しい、そんな白たぬです。50代からではなく、30代、20代から少額でもいいので積み立て投資するのはとても良いことだと思います。投資金額は少額でも、時間が味方してくれますからね。さてそんなことで、2024年のほったらかし投資の結果報告です。【Step7】投信信託の積み立て設定する ~後はほったらかし~ の記事から半年後、それぞれの銘柄はどうなったのでしょうか、さっそく見ていきましょう。1.全世界株式(楽天証券)(楽天証券より引用)積立期間:2年(2022年~2023年)ほったらかし期間:1年(2024年)2年間積み立てて、その後1年ほったらかしの運用で58.31%の収益です。半年前(41.94%)に比較して、16.37%も増えてます。2.全米株式(楽天証券:楽天VTI)…ここから金額は伏せます。(楽天証券より引用)積立期間:9カ月間(2022年9月~2023年5月)ほったらかし期間:1年半(2023年6月~2024年12月)9か月間積み立てて、その後約1年半ほったらかしの運用でも78.77%の収益です。半年前(52.79%)に比較して 25.98%も増えてます。このペースで行くと、2025年の6月には100%の収益となりそうです。それにしてもアメリカ経済の勢いが半端ないですね。3.S&P500(auカブコム証券 → SBI証券)(SBI証券より引用)積立期間:1年(2023年)ほったらかし期間:1年(2024年)auカブコム証券(2025年2月1日より三菱UFJ eスマート証券へ社名変更)からSBI証券へ移管してきたS&P500です。1年間積み立てて、約1年間ほったらかしの運用でも65.15%の収益です。半年前(42.1%)に比較して 23.05%も増えてます。アメリカの主要500社よりも全米の約4,000社へ投資した方が結果が良かったのは、500社以下のアメリカ経済が底堅いからなのでしょうか。4.全米株式(SBI証券:SBI・V・全米株式)(SBI証券より引用)積立期間:1年(2023年)ほったらかし期間:1年(2024年)1年間積み立てて、約1年間ほったらかしの運用でも63.09%の収益です。半年前(39.37%)に比較して 23.72%も増えてます。こちらもS&P500より成績が良かったです。全米株式は中小型株にも投資するので分散はされるものの投資妙味が薄くなると言われてましたが、今年は500社以下の会社の伸びも享受できた、ということなんでしょうか。以上の4銘柄は追加投資せずにただ保持していただけです。持っているだけで資産価値が上がるのはとても不思議ですね。ちなみに新NISA元年の1年間の運用実績は、12月25日に約定したオール・カントリーが受け渡しされる、年明け1月6日以降になりそうです。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.29

コメント(0)

-

【その他】年金を学ぶ 2 ~GPIFの次期運用目標等について~

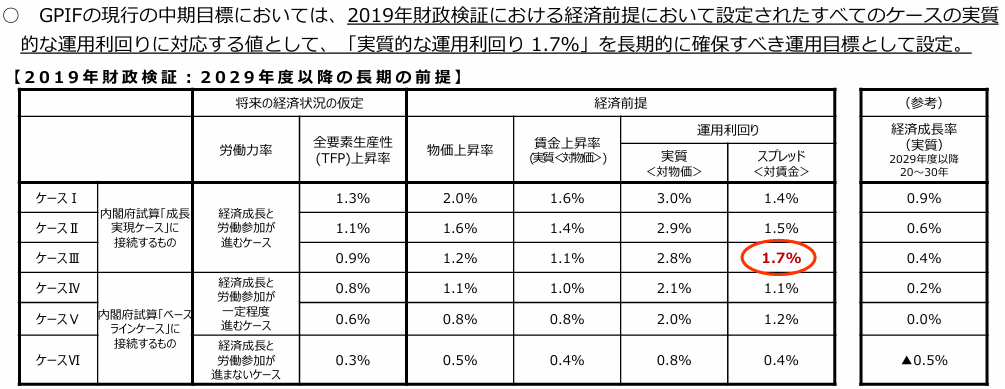

どうもこん○○わ! 白たぬです。最近、GPIFの実質運用利回りを1.9%に引上げるニュースを見かけたので、どんなものか調べてみました。詳細はGPIFの第24回社会保障審議会資金運用部会の「資料1 GPIFの次期運用目標等について」を参照■2019年の財政検証時の運用目標(過去の経緯)2019年の財政検証の際には、賃金上昇率を除いた今後10年間の実質運用利回り目標を1.7%としていました。なお賃金上昇率1.1%の妥当性については過去のブログ記事「【その他】年金を学ぶ ~GPIFと資産形成~」で、2001年度からの名目賃金上昇率を表にまとめているので参考まで。そして2020年には現在の様なポートフォリオ(国内株式25%、国内債券25%、外国株式25%、外国債券25%)に変更されました。■2024年の財政検証時の運用目標そして5年後の2024年、今年の財政検証の予想です。下から2番目が現在の景気を反映したもので、賃金上昇率も0.5%と低め。でも実質賃金のマイナス記録期間、結構長かったよね?こんなの、数字上はプラスなだけで、それよりも物価上昇率が高いから、まだ実質マイナスでしょう。■少子高齢化とマクロ経済スライド少し遡って2004年、時の政府は少子高齢化対策として、マクロ経済スライドを開始しました。要するに現役世代の負担上限①を決めたので、現役世代の人数によって、高齢者に分配出来る年金額④を案分しましょう、ってことです。少子化は高齢者のせいでは無いのに、政府の無策の責任を高齢者に負わせるのってどうなの?って思わなくもないです。そして現在のままでは2057年までマクロ経済スライドは継続しなければならない見込み。2057年...白たぬはその時、85歳。一生マクロ経済スライドかぁ...凹むなぁ。■現在のポートフォリオでGPIFの運用開始時からバックテスト(シミュレーション)した結果そこで1年でも早くマクロ経済スライドを終了するために、現在のポートフォリオで2001年からの市場実績と比較した結果がこちら。運用利回りの実績値、2.6%に対して、バックテスト結果の方が0.2%高い2.8%の利回りとなることがわかった。とは言え、上図の①~②の期間のバックテストのグラフの上下の振れ幅(リスク)を見てください。もともと①~②の期間のポートフォリオは国内債券に65%~72%も配分していたので、そりゃぁリスク低いよなぁ。。これ見ると、今のポートフォリオがリスクを抑えてリターンを最適化したとは思えないですね。で、運用利回りが0.2%高くなることが見込めるならば、賃金上昇率を除いた今後10年間の実質運用利回り目標も0.2%上昇して1.9%になるのではないか、という論理らしい。ポートフォリオを変えずに実質運用利回り目標を1.9%に上昇させたところで、何の意味があるのだろうか。。。あ、マクロ経済スライドの終了年を早められる可能性があるってことですね。上図の説明文だと、運用利回りが0.2%高くなれば、マクロ経済スライドの終了を3年早められるらしい。3年前倒しして2054年...白たぬはその時、82歳。結局一生マクロ経済スライドかぁ...凹むなぁ。■いままでの内容で、賃金上昇率の予想は出てきたか?でも、賃金上昇率はずっと0.5%固定の想定なのか?将来的に物価上昇率の目標を2%~3%にするのであれば、賃金上昇率もそれに追随することを想定しないとダメだよね。賃金上昇率のこと、考えてる?そこの考察はいったいどうなっているのだろう...■最後に...2001年からの「実質的な運用利回り」の平均はこちら。図の通り、過去23年間の実績の平均は+4.24%。2001年から20024年まで、ポートフォリオに紆余曲折あった末、結果的に+4.24%。え?現在のポートフォリオのバックテストの2.8%よりも断然好成績じゃない?今のポートフォリオって長期資産運用に本当に妥当なのかな?今後もGPIFに変化があったらまた考察したいと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.23

コメント(0)

-

【Step7】オルカンが高値を更新したとしても ~ほったらかし投資は続きます~

どうもこん○○わ! 白たぬです。過去のブログ記事【Step7】投信信託の積み立て設定する ~白たぬの場合2~では、新NISAの積立設定として毎月8日、16日、24日の3回に分けて、オール・カントリーを10万円ずつ積み立て購入することを書きました。設定は正しく反映され、それぞれの日付で注文は通っているのですが。。先日の約定日の記録はこちら。最後の「単価」に注目してください。(楽天証券より引用)お分かりでしょうか。なんと2024年12月17日は、オール・カントリーの評価額が最高値を更新した日、だったのです。(楽天証券より引用)評価額は27,524円高値掴み、やってしまいましたね。この後、基準価額は上下しながらも右肩上がりになっていけば、最終的には誤差の範囲内だとは思います。そして2日後の評価額はこちら。(楽天証券より引用)oh...ちなみに2024年12月19日の白たぬの総資産額は前日より〇十万円減少していました。白たぬのリスク許容度を更新するチャンス、と考えました。まぁ、こんなことを何回か繰り返して市場に、そして投資に慣れていくんでしょうね。今度別の記事で暴落時のリスク許容度について書きたいと思います。24日注文分が約定されたら、年明けには新NISA1年間の成績報告ができそうです。今年は新NISA元年、みなさんは如何だったでしょうか。来年も引き続き、定期・定額・低コストで積み立てていきましょう。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.22

コメント(0)

-

【番外編】前略、白たぬ大腸がんになる。vol32

どうもこん〇〇わ! 白たぬです。今日は血液検査の結果を聞きに、Mクリニックに行ってきました。結果、異常なしでした。検査項目と結果は以下の通り。検査項目測定値基準値CEA2.1 ng/ml5.0以下CA19-92.0以下 U/ml37.0以下CEA…Carcinoembryonic Antigenの略称で腫瘍マーカーの一つ。(略称のEはどこ行った、Eは) 腫瘍で得意に分泌されやすい物質。CA19-9…Carbohydrate Antien(糖鎖抗原)19-9の略称。 (先生がごにょごにょナインティーンナインと読んでました。呼び方がカッコウ良かった。)いずれも基準値内で安心しました。じゃぁ、入院中はどうだったのか?調べたら意外な結果が。。。腫瘍マーカー手術前測定値退院後4週目今回測定値CEA1.73 ng/ml2.1 ng/ml2.1 ng/mlCA19-92.06以下 U/ml2.06以下 U/ml2.0以下 U/mlCEAは術後の方がむしろ増加しているのだが。。。はて??CA19-9も値の変化はほぼほぼないし、何なら2項目ともに手術前から正常値なんだが。。。う〜ん。。。次の検査は3ヶ月後、次も異常値が出なかったら順調ですね。ということで今後のスケジュールはこちら。・3月1日 血液検査(CEAとCA19-9!)■現在までかかった費用年月金額概要など2024年5月5,380検査食,血液検査,問診など2024年6月27,160内視鏡検査,経過観察,紹介状作成2024年7月27,876診察,血液検査,CT検査,胃カメラ2024年8月143,645注腸検査,心電図検査等,入退院手続き,日用品2024年9月6,460問診,血液検査,病理検査説明2024年10月2,000医療連携2024年11月12,290文書代,切手代,血液検査2024年11月-136,875保険金2024年12月2,000血液検査問診合計89,936------

2024.12.14

コメント(0)

-

【その他】iDeCoの拠出限度額が39,000円引き上げへ ~2025年税制改正にて~

どうもこん○○わ! 白たぬです。またiDeCoのネタです。新NISAに負けじと、iDeCoもテコ入れするようですね。もともと増税メガネが公約にしていたのか、確かにiDeCoについても改革するって言ってましたね。それを石破内閣が引き継いだのでしょう。さて本題です。こちらのinfoseekの記事にあるように、来年度の税制改革で、iDeCoの拠出限度額を引き上げる検討に入るそうです。表にまとめるとこの通り...職業細目等変更前限度額変更後限度額公務員・会社員企業年金あり55,000円62,000円〃企業年金なし23,000円62,000円自営業(第1号)68,000円75,000円主婦(夫)(第3号)23,000円変わらず?白たぬは企業年金なしなので、月々23,000円から62,000円に増額。7,000円どころか、39,000円も上がるんです。記事のタイトルには引き上げ=限度額を月7000円と書いてますが、記事本文には企業年金のない会社員の場合は、イデコの掛け金上限額を現在の2万3000円から6万2000円に上げる方向だ。とも書いてあるんです。むしろこちらの金額を記事のタイトルにした方がキャッチ―じゃないのかい?どいつもこいつも皆一様に7,000円上がることを記事にしているけどさ。。。(ideco 拠出限度額 2025年度 税制改正の検索結果)記事の内容に統制が掛かっている様で、気味が悪いですね。2025年度の税制改革で方針が決定しても、適用されるのは早くて2026年1月からなのかな。どうせなら同時に、手数料削減の検討もして欲しいですね。iDeCoは出口戦略が複雑なのと、60歳まで引き落としできないから嫌煙されがちだけど、毎月手数料がかかることも利用者が増えない原因の一つであること、なんで気が付かないのかな。国民年金や厚生年金を開始する際、口座開設手数料を支払った記憶もないですし、なんなら毎月厚生年金を支払っているけど、その中に維持管理手数料が入っているなんて、聞いたことも無いです。なんで同じ「年金」なのに、iDeCoは手数料を国が搾取するのか、意味が分からないですよね。天下り議員の手当になっている、なんて考えたくもないですねぇ。拠出金額を上げた場合、どれだけの節税効果があるのか、それはいつかまた、シミュレーションしたいと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.11

コメント(0)

-

【その他】2024年12月からiDeCoが始めやすくなりました。

どうもこん〇〇わ! 白たぬです。寒くて家の中でも防寒着が手放せません。今日はiDeCoについてです。以前からニュース記事などで知っていましたが、12月になったので、改めて紹介します。それはこちら 2024年12月iDeCoが変わる! この機会にiDeCoを始めてみよう!(楽天証券)「iDeCoの拠出限度額が引上げ!」については、対象が公務員なので無視してください。サラリーマンには恩恵ありません。(寧ろ口座開設手数料や月々の手数料を減額してほしい)「会社員・公務員のiDeCo加入時等に必要な事業主の証明書が廃止となります。」について、今まではiDeCoを始める際に、会社に作成してもらう書類がありました。依頼してしまえば大したことのない書類なのですが、会社のどの部署に依頼してよいのかわからないですし、iDeCoの制度を使ってよいのかも、まるでわからないので、はじめの一歩で躓いている人もいたのではないでしょうか。そんな方に朗報です。12月から、iDeCoを新規開始する場合には、会社に依頼していた書類の作成が不要になります。加えて、オンラインで申込みが完了するようです。楽天証券ならiDeCo口座で楽天・プラス・オールカントリー株式インデックス・ファンド、楽天・プラス・S&P500インデックス・ファンドを購入できます。両方とも信託報酬が低いので、長期保有におすすめです。白たぬが40歳代だったら、リスクを取って楽天・プラス・S&P500インデックス・ファンドでした。つまりiDeCoは60歳まで引き落としができない口座なので、40歳であれば、20年間は強制的に運用を継続することになります。20年間も運用を継続していれば、過去の実績からマイナスにならないので、楽天・プラス・S&P500インデックス・ファンドでも大丈夫だと思いました。本日の評価額はこちら。(楽天証券より引用)1年で約38%も価格が上昇しています。基準価額が低いので、多くの口数を購入でき、将来的に値上がりした際にお得なのではないでしょうか。今なら「iDeCo加入がもっと簡単に!総額150万円の制度改正記念キャンペーン」もやっていますから、まだiDeCo始めていない方も、これを気に初めて見るのはいかがでしょうか。節税効果があるので、やらないよりは、始めた方が良いと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.09

コメント(0)

-

【その他】生債券も気をつけてください! ~intelはいってる?~

どうもこん○○わ! 白たぬです。今回は白たぬが保有している債券についてです。約2年前、投資を始めた頃は投資信託と債券を一定の割合で購入していました。投資信託はS&P500、オール・カントリー、VTIをそれぞれお試しで購入していたし、債券については個人向け国債か、外貨建てMMFか、米国債がいいか、外貨建ての社債がいいか、こちらも試行錯誤していました。その頃に購入した外貨建て社債の一つにインテルがありました。(SBI証券より引用)年利4.15%で年に2回利息が支払われるなんて、お得だと思いません?しかもインテルと言えば、そう、CPUのブランドじゃないですか。債券の購入当時、NVIDIAがこんなに台頭してくるなんて想定外だし、AIブームが来たとしても、GPUとCPUは市場が違うだろうし、これからもクラウドサービスが主流になるだろうからデータセンターやサーバー機器関連、特にCPUメーカーは安泰だろうと判断しました。それが今では経営状態が結構やばいようで、赤字を垂れ流しているんだとか。で仮に、インテルが他社に買収されたら、債券はどうなるんでしょう?紙くず?そこで調べてみました。結果、買収した会社が、インテルの債券の支払い義務を負うようです。ひとまず安心しました。今年こそくるぞ株式の暴落、と言われて早2年経過した気がします。景気悪くなったら金利が下がり、債券の価値が上昇する。なので、ポートフォリオ全体では資産の減少を抑える役割としても債券を持っているわけなんだけど、その債券自体がリスクになってしまっている状態です。外貨建て債券は社債ではなく、米国債の方が安心できそうだなぁ、と改めて思いました。と言っても債券は売らずに保有しときます。がんばれ、インテル!皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.12.05

コメント(0)

全8件 (8件中 1-8件目)

1