2024年10月の記事

全8件 (8件中 1-8件目)

1

-

【Step6】PayPay証券 業務終了のお知らせ?

どうもこん〇〇わ! 白たぬです。先日の記事【Step6】PayPay証券はスマホでお手軽? ~出口戦略も大事~でPayPay証券を紹介しましたが、それもつかの間、今度は業務撤退のニュースです。事業終了のお知らせPayPay自体が好調だと思うので、何故にって気持ちです。過去にはLINE証券が業務撤退し、野村證券に移管されたので、こんなことってあるんですね。でもよくよく見ると、PayPay証券ではなく、PayPayアセットマネジメント株式会社の事業終了ですね。PayPay証券とPayPayアセットマネジメント株式会社、同じPayPayと付くけどどう違うのでしょう?PayPay証券は投資信託の販売会社、PayPayアセットマネジメント株式会社は投資信託を運用する会社で、PayPayアセットマネジメント株式会社が運用していた投資信託銘柄はアセットマネジメントoneが引き継ぐようですね。販売会社と運用会社なので、事業が違うようです。そっか、PayPay証券は業務終了しないんですね。勘違いしました。でもこの際、PayPay証券からSBI証券や楽天証券に乗り換えるのも、ありではないでしょうか。ただ証券会社の移管にあたっては移管先の証券会社がPayPay証券の投資信託銘柄を扱っていないと無理なので注意が必要ですね。一般的に、インデックス投資なら15年運用を継続すれば、どの期間でもマイナスになることは無かったので、15年は続けられる証券会社に預けたいですよね。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.26

コメント(0)

-

【Step7】投信信託の積み立て設定する ~白たぬの場合2~

こん○○わ! 白たぬです。前回の記事【Step7】投信信託の積み立て設定する ~白たぬの場合~では新NISAを下図のように積立設定していました。(楽天証券より引用) 8日:100,000円16日: 50,000円24日:150,000円積み立て金額に偏りがあるので、ドルコスト平均法としてはどうなんだ?と思っていました。できれば100,000円 × 3回にしたいのに、楽天キャッシュの上限額が50,000円なので、仕方なく24日に150,000円の積立をしていました。でも。。。引き落とし方法の画面を見てふと気が付きました。(楽天証券より引用)証券口座から50,000円の引き落としを16日に設定すれば。。。。(楽天証券より引用) 8日:100,000円16日:100,000円24日:100,000円です!ということで本日16日に積立設定の変更を行いました。これで100,000円 × 3回になり、ドルコスト平均法でオール・カントリーを買えます。とは言え今回の微調整も、切り崩し期には誤差でしかないと思いますが。。。後は新NISAの生涯投資枠を埋めるまでほったらかしできるよう、入金力を高めるだけですね。以上、白たぬが考える完璧な積立設定でした。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.16

コメント(0)

-

【その他】年金を学ぶ ~GPIFと資産形成~

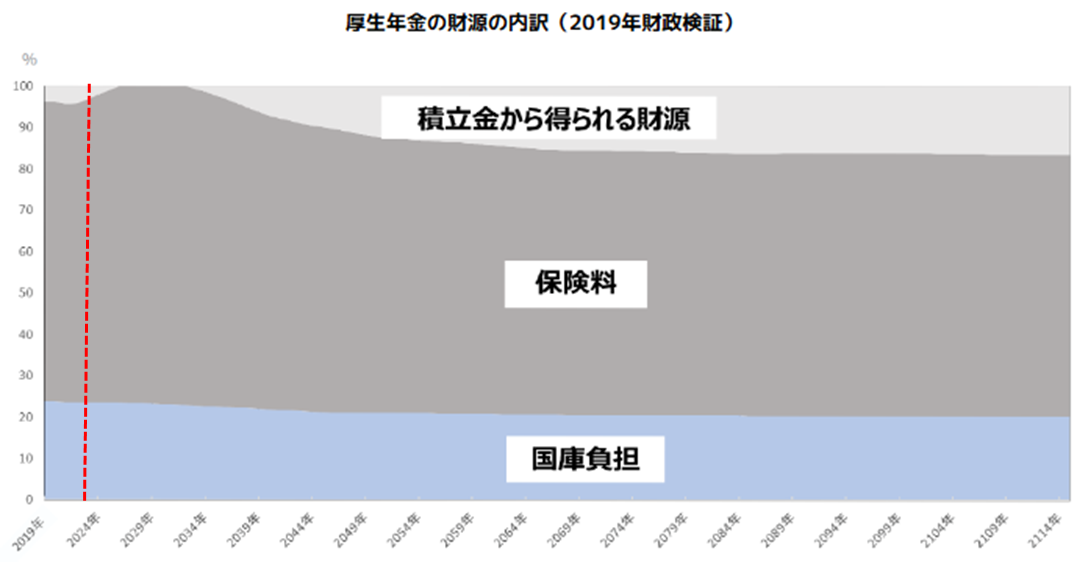

こん○○わ! 白たぬです。今回は年金について学んだことをまとめます。先にまとめです。◎年金の財源は3種類◎GPIFは年金積立金を100年運用想定◎GPIFのアセットアロケーションは資産形成に不向き■年金給付の現状2022年度を例に説明します。2022年度の年金給付額は56兆円です。56兆円すべてを現役世代の年金保険料で賄っているかと言えばそうではなく、年金の財源は以下の通りです。(GPIFより引用)このうち、年金積立金を運用しているのが、GPIFです。年金積立金とは、将来世代の年金給付を補うために使われます。年金財源全体のうち、積立金からまかなわれるのは約1割です。積立金は100年間運用する前提の計画だそうで、ずいぶん気が長いですね。年金積立金を含む年金の財源比率は以下を想定しています。・年金積立金:1割・年金保険料:7割・国庫負担 :2割2022年度のGPIFの運用結果によれば、・運用資産額 200兆1,328億円・国庫納付 3,800億円でした。上図赤の縦線が2022年付近でしょうか。2022年度の年金給付額は56兆円なので、1割負担した場合は5.6兆円になりますが、実際は3,800億円と、ずいぶん負担比率は低いものでした。■GPIFの目的GPIFの運用目的を定めた法律「○厚生年金保険法第79条の2 (同旨 国民年金法第75条)」では、以下の様に記載されています。(略)積立金の運用は、積立金が厚生年金保険等の被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら厚生年金保険の被保険者の利益のために、長期的な観点から、安全かつ効率的に行うことにより、将来にわたって、厚生年金保険事業の運営の安定に資することを目的として行うものとする。この目的を達成するための運用目標は賃金上昇率+1.7%と定めています。賃金上昇率以上のリターンを運用目標としているということですね。下図はGPIFが発足してからの名目運用利回りと名目賃金上昇率から求めた実質的な運用利回りの一覧です。(GPIFより)最下段、23年間平均の名目運用利回り4.33%は、一見リターンが良いように映ります。しかし注目すべきは名目賃金上昇率の低さです。賃金上昇率が低いのであれば、名目運用利回りが少なかったとしても、数値上はプラス成績になりますよね。現在のアセットアロケーションの賃金上昇率の想定は少なくとも0.09%なんて少ない数値ではないはずです。2~3%だったとしても運用目標は3.7~4.7%になりますから、老後の資産を形成するためにはリターンが少ないと思います。現在のGPIFは運用目標を達成し、極力リスクを抑えたアセットアロケーションになっています。賃金が今後劇的な上昇を遂げるのかは甚だ疑問なので、賃金上昇率を目標に入れたアセットアロケーションでは老後の資産形成に向いてないと思います。■アセットアロケーションの変遷今でこそGPIFのアセットアロケーションは国内債券、国内株式、外国債券、外国株式の4資産に25%ずつ分配していますが、GPIFが始まった2001年から、アセットアロケーションは劇的な変化を遂げてます。(アセットアロケーションの変遷 ※短期資産は国内債券に包む)今後、賃金上昇率の予想が4~5%なんてなったとき、第5期中間目標期間のアセットアロケーションはどう変わるのでしょうか。海外株式比率を上げるのかな。ということで、GPIFのアセットアロケーションを真似て4資産均等型のインデックスファンドを買うよりは、オール・カントリーをBUY&HOLDしましょう。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.15

コメント(0)

-

【番外編】前略、白たぬ大腸がんになる。vol28

こん○○わ! 白たぬです。今日は「かかりつけ医に医療連携手帳を連携する」ということで、Mクリニックに行ってきました。M赤十字病院からの封書と医療連携手帳を渡して、状況報告をしました。今後は以下の頻度で検査を進める方針です。・血液検査 :1回/3ヶ月…Mクリニック・大腸カメラ:1回/1ヶ年…Mクリニック・CT検査 :1回/1ヶ年 …M赤十字病院今回は書くこと少ないですが、予定通り。ということで今後のスケジュールはこちら。・10月下旬 M赤十字病院で書類を受け取る・11月30日 血液検査■現在までかかった費用年月金額概要など2024年5月5,380検査食,血液検査,問診など2024年6月27,160内視鏡検査,経過観察,紹介状作成2024年7月27,876診察,血液検査,CT検査,胃カメラ2024年8月143,645注腸検査,心電図検査等,入退院手続き,日用品2024年9月6,460問診,血液検査,病理検査説明2024年10月2,000医療連携合計212,521------

2024.10.14

コメント(0)

-

【その他】債券の償還益にも税金がかかるらしい 〜為替リスクと向き合う〜

こん〇〇わ! 白たぬです。過去のブログ記事でも何度か書いた通り、白たぬは老後暫く、年金とドル建て債券で生活する想定です。その際、1ヶ月$900 = 100,000円貰える想定で計画を立てていました(為替は1$:111.1円)。しかし、債券の償還益にも税金がかかることが判明したので、老後の資金計画を再度検証してみます。過去にも使ったこちらの債券の画像をベースに再検証します。(SBI証券より引用)■為替が購入時と同一だった場合(以下は円ベースで考えます。)・税引き前の額面は 為替が1$:146.46円の時に$10,800償還されるので、 $10,800 × 146.46円 = 1,581,768円・償還益は 1,581,768円 - 911,032円(元本) = 670,736円・引かれる税金は 670,736円 × 20.315% = 136,260円・税引き後、手元に残るのは 1,581,768円 - 136,260円 = 1,445,508円・月あたり金額は 1,445,508円 ÷ 12ヶ月 = 120,459円■税引き後に月あたり金額が100,000円になる為替(x)はいくらか・税引き前の額面は $10800× x = 10800x円・償還益(y)は 10800x - 911,032円(元本) = y・引かれる税金(z)は y × 20.315% = z・税引き後、手元に残るのは 10800x - z = 1,200,000円・月あたり金額は 1,200,000円 ÷ 12ヶ月 = 100,000円 10800x -( y × 20.315%) = 1,200,000円10800x -( (10800x - 911,032円) × 20.315%) = 1,200,000円10800x -( 10800x - 911,032円) × 0.20315) = 1,200,000円10800x -( 2194.02x - 185076.1508円) = 1,200,000円10800x -2194.02x = 1,200,000円 - 185,076.1508円 8605.98x = 1,014,923.8492円 x = 117.932396915円 為替は1$:117.93円■損益分岐点となる為替はいくらか償還された$10,800が、911,032円(元本)と同じになる為替(x)は$10,800 × x = 911,032円 x = 84.35円 為替は1$:84.35円■今後の方針は 変わらない。将来の為替なんて読めないんだから、このまま継続です。もしも円高になったら、不足分は①ドルを多めに円転して補う②特定口座の投資信託を切り崩す③預貯金を切り崩す④生活を切り詰めるのどれかになると思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.11

コメント(0)

-

【その他】債券は株式のリスクヘッジたり得るか

こん〇〇わ! 白たぬです。アセットアロケーションで株式の比率が高い場合は、株価が低迷した時に備えて債券でリスクヘッジを、とよく聞きます。債券と一口で言っても種類がいくつかあるので、最初は何を買えばよいのか迷うと思います。今回は、債券の種類と特徴、株式のリスクヘッジになるのはどれか、まとめてみます。■債券あれこれ番号債券種類償還期限信託報酬配当金購入通貨備考①生債券ありなし2回/年 or なし$米国債、ドル建て社債②投資信託なし0.154%なし円eMAXIS Slim 先進国債券インデックス③ETFなし0.03%毎月$AGG、BND④MMFなし0.70%毎月$楽天・米ドルMMF、GS米ドルファンド①の特徴は、償還期限が過ぎると全額償還される(戻ってくる)ことです。債券の発行体(米国や企業)が破綻しない限り、ドル建てで満額戻ってきます。反対に発行体が破綻した場合、債券が紙くずになる可能性もあるので、最初の債券投資としてはお勧め出来ないと思います。銘柄によって異なりますが、最低購入価格は100$です。(SBI証券より引用)上図の場合、2037年5月15日に、$10,800が戻ってきます。②の特徴は手軽さです。100円から購入できるので、長期・分散・積立をする場合や、初めての債権投資としては始めやすいと思います。また将来的にアセットアロケーションのバランスが崩れた時に、100円単位で買い増しできるのでリバランスする時に便利です。③の特徴はなんと言っても信託報酬の安さと、毎月配当金が支払われることです。最低購入価格は、1株の値段です。安く買うには、逆相関関係の株価が高騰しているタイミングを狙う必要があります。円をドルに替える際、為替の影響をうけるため、最初の債権投資としてはお勧めはできません。とは言えあまり債券自体は値動きが激しくもなく、基本的に売らずにずっと保有しておくと考えると、購入タイミングはあまり気にしなくても良いかもしれません。④の特徴は、過去一度も評価額が下がらなかったことです。MMFの中身は、本日や今週など、直近が償還期限の債券に投資する投資信託のようなものです。最低購入価格は10ドルで1セント単位に購入できます。■株式とのリスクヘッジになるのは?①、②、③がなると思います。①は償還期限まで持っていれば満額戻ってきますが、株価が暴落して反対に債券価格が高騰したら、償還前の債券を売って、差額を儲けることも可能です。②、③も債券価格の高騰によって評価額が上昇するので、何口か売却して、差額を儲けることも可能です。売却益に余裕があれば、暴落した株を買い増すのにも使えると思います。一方④は基本的に政策金利に連動するので株式暴落時のリスクヘッジにはならないと思います。④は①、③の配当金の保管場所として使います。④で面白い特徴は、毎日利益が確定することです。楽天証券では週に1回利益が元本に反映される様子が確認できます。(楽天証券より引用)上図の場合、ドル建てでは保有数量が112ドル31セントで、本日までの分配金が10セントとなり、現在の合計額は112ドル41セントになります。このまま分配金が変わらなかった場合、週明けの保有数量は112ドル41セントになります。一方SBI証券では、毎月の「外貨建MMF 再投資のご案内(兼)支払通知書」で利益が判ります。毎月、利益に対してドル建てで20.315%の税金が引かれるものの、利益が元本に加算されるので複利効果を確認できる面白い商品です。それぞれの値動きや特徴を知りたければ、最低単価で購入してみるのも良いと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.08

コメント(0)

-

【その他】もしも配当金(円)生活をするなら ~捕らぬ白たぬの皮算用~

こん○○わ! 白たぬです。今回も、将来やってみたいことについてです。過去のブログ記事【その他】もしも配当金($)生活をするなら ~捕らぬ白たぬの皮算用~ではドル建ての配当金生活について書いてますが今回は、円建ての配当金生活についてです。オール・カントリーの利回りが想定以上だったり、為替が円安でドルから円へ替えた時の資産が増えた場合に、その余裕資産で高配当の投資信託ETFを購入して円建ての配当金生活をしてみたいです。そしてできれば、毎月チャリンチャリンと、配当金が入ってくる生活、してみたいですよね。毎月配当金が出る投資信託というと、いわゆるタコ足配当が気になります。毎月の配当金の原資が実は元本も切り崩していて、気がついたら年々評価額や元本が減少していくダメなパターンですよね。でも、老後の生活においては、資産を残して往生するよりは、寧ろ自動的に資産を切り崩してくれるので良いという考え方もあります。(利用者主導による意図した元本切り崩しなら良いですが、運用会社の都合で元本が切り崩されるのは何年先まで資産が持つのか不明確なので、白たぬは好みませんが。。。)そこで考えたのがこちらの投資信託を使って毎月配当金を得る方法です。銘柄名銘柄数分配利回り配当月信託報酬(投信マイレージ)SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)793.92%1,4,7,100.099%(0.0375%)SBI-SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)5450.73%?2,5,8,110.1238%(0.022%)SBI-SBI・SPDR・S&P500高配当株式インデックス・F(年4回決算型)801.07%?2,5,8,110.1338%(0.022%)SBI-SBI欧州高配当株式(分配)ファンド(年4回決算型)655.45%3,6,9,120.099%(0.0375%)日本、米国、欧州のファンドを組み合わせることで、世界に分散投資しつつ夢の毎月分配金生活、出来そうですね。米国高配当は間接的にVYMかSPYDに投資します。運用期間が短いなら高配当狙いでSPYD、長期間保有を考えているならVYMでしょうか。とはいえまだ投資信託が設定されてから1年経過していないので、正確な分配利回りはわかりません。日本高配当と欧州高配当は月間レポートから引用しましたが、米国高配当は月間レポートにも明記がなかったので、基準価額に対する配当金の割合を記載しましたが間違っていると思います。。。基準価額についても、欧州は2024年10月4日時点で10,000円を割り込み、9,850円です。配当金を支払う都度、基準価額が減額されるので仕方ないとしても、これらの投資信託の1年間の成績と純資産額の推移をみてから購入を検討しても良いと思います。なお、毎月配当でなくて良いので全世界に分散した配当金生活がしたいならこんなのもあります。銘柄名銘柄数分配利回り配当月信託報酬(投信マイレージ)SBI-SBI全世界高配当株式ファンド(年4回決算型)不明不明2,5,8,110.055%(0.017%)圧倒的な低コストです。SBI米国高配当株式マザーファンド、SBI欧州高配当株式マザーファンドII、SBI新興国高配当株式マザーファンド、SBI日本高配当株式マザーファンドの各マザーファンドを主な投資対象とします。とのことですが、詳細な銘柄数、各ファンドの比率や分配利回りなど不明な点が多いです。こちらも1年の運用結果をみてから購入を検討するのが良いと思います。オール・カントリーをコアとしつつ、サテライトで高配当インデックスを買っていくのも面白いかもしれませんね。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.06

コメント(0)

-

【その他】もしも配当金($)生活をするなら ~捕らぬ白たぬの皮算用~

こん○○わ! 白たぬです。今回は、将来やってみたいことについてです。それはドル建ての配当金生活です。以前のブログ記事【Step3】月々の支出から、将来必要な資産(金額)を計算する。 ~白たぬの場合~では、白たぬが65歳から、償還された米国債のうち毎月$900を生活費に充てる想定です。$900の根拠として、1$ = 111.1円の為替で、$900 = 100,000円 となるように想定していました。でももし1$ = 160円だった場合、$625 = 100,000円 となるため、1ヶ月$275余裕が出てきます。そこでその余裕資産を貯めて米国の高配当ETFを購入してドル建ての配当金生活をしてみたいです。米国の高配当ETFと言ったら、「VYM」「SPYD」「HDV」ですよね。概要はこちら。銘柄名銘柄数分配利回り配当月信託報酬VYM5452.80%3,6,9,120.06%SPYD804.07%3,6,9,120.07%HDV703.23%3,6,9,120.08%VYMは銘柄数が500以上で広く分散されていますし、SPYDは分配利回りが高い、HDVは財務健全性の高い銘柄を集めている。配当月はばらけて欲しかったですが、信託報酬が安いのも良いですよね。どれもが魅力的だと思います。白たぬはどうせなら、3種類を同じ価格になるように買い揃えたいです。例えば10月1日時点の1口あたりの価格はVYM:$127.92SPYD:$45.43HDV:$118.21とばらけているので、ざっくりと同じ価格になるようにVYM:SPYD:HDV = 1:3:1で買い揃えたいです。同じ価格になるように買い揃える理由としては、価格を近づけることによって利回りによる配当金の差異が分かりやすくなるかな、と思ったからです。新NISAがあるのに、わざわざ特定口座(源泉徴収あり)で米国ETFを購入して配当金から税金が引かれるのはどうなんだろう?とも思いますが、老後の収入は限られるので、年金以外の収入源を少しでも確保しておくのも良いのではないか、と思いました。上記はあくまでも65歳時点で円安だった場合の話で、実際に分配金を利用するには円に替えないといけないですから手間がかかります。その手間が面倒と思うかどうか、ですね。反対に、円高傾向の場合はどうしましょうか。1$ = 80円 とかの超円高にでもならない限り大丈夫だと思いますが、$900で足りない分はオール・カントリーを切り崩すのもありかもしれないですね。白たぬがもうちょっと若かったら、投資のコア部分は投資信託のオール・カントリーを積み立てて、サテライト部分で少額ずつ高配当ETFを買い増していくのもありですね。その場合、老後資金はオール・カントリーを長期・分散・低コストで少額から積み立て、配当金を得ながら普段の生活費の充てにしていく。そんな生活を送ってみたかったですね。ほんと、今の時代は投資環境が整っているので、今20代、30代の方は恵まれていますね。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.10.02

コメント(0)

全8件 (8件中 1-8件目)

1

-

-

- 気になるニュース&話題(Infoseekニ…

- 有吉弘行が自虐…3年連続で紅白司会も…

- (2025-11-17 08:00:05)

-

-

-

- お買い物マラソンでほしい!買った!…

- 生活の木のベルガモットの香りが大好…

- (2025-11-17 01:09:43)

-

-

-

- ひとりごと

- MIDNIGHT FLIGHT -ひとりぼっちのク…

- (2025-11-17 02:38:34)

-