2024年05月の記事

全12件 (12件中 1-12件目)

1

-

【Step3】月々の支出から、将来必要な資産(金額)を計算する。 ~再考版~

以前算出した将来必要な金額は、現在35歳のAさんが、60歳から95歳まで、貯金を切り崩していく場合の想定でした。 銀行の口座から毎月引き落とすことを想定しているので、資産は全く増えない前提でした。前回のBlogはこちら。【Step3】月々の支出から、将来必要な資産(金額)を計算する。 ~老後2000万円問題~ | 52歳サラリーマン、老後の資産を作るまで - 楽天ブログ (rakuten.co.jp)では次に、60歳から95歳まで、資産運用を継続しながら切り崩していく場合、将来必要な金額は幾らになるのか、算出していきます。 こちらの方が現実的だと思います。以下参考:野村証券「みらい電卓」1.60歳~64歳までの5年間で必要な金額を、運用を継続しながら切り崩す場合、必要な金額は幾らか?月支出:25万円期間:5年間運用利回り:5%∴約1,329万円2.65歳~95歳まで31年間、不足金額分を、運用を継続しながら切り崩す場合、必要な金額は幾らか?年金収入:14万円/月月支出:25万円 - 14万円 = 11万円期間:31年間運用利回り:5%∴約2,105万円3.60歳から64歳までの間、運用を継続しながら、65歳時点で資産が2,105万円になるためには、60歳時点でいくら必要か?期間:5年間運用利回り:5%目標金額:2,105万円∴約1,650万円あればよい。4.最終的に、60歳までに必要な金額はいくらあればよい?1,329 + 1,650 = 2,979 万円あれば良い。結論:60歳までに必要な金額は2,979万円。今回の運用利回りは7%ではなく、より厳しく5%で計算しました。如何だったでしょうか。

2024.05.25

コメント(0)

-

【その他】口座、運用とは、なにをどうすればいい?、利益は?、税金とは? 自分なりに理解してみた。

1週間がはじまりましたね、こん○○わ! 白たぬです。【Step5】毎月の投資金額を考える。 ~リスク許容度~ | 52歳サラリーマン、老後の資産を作るまで - 楽天ブログ (rakuten.co.jp)に書いた 口座、運用、どうすればいい?、利益は?、税金とは? の疑問について白たぬの理解を以下にまとめていきます。多少間違っていることもあろうかと思いますが、投資初心者が始めの一歩を踏み出すきっかけになれば嬉しいです。◆まず初めに、投信信託とは。 ~アメリカか、全世界か~◆どうやって利益を上げるの?◆運用ってなに、何をどうすればいいの?◆口座って?◆税金がかからないってどういうこと?ではさっそく行きましょう。◆まず初めに、投信信託とは。老後の資産を形成するにはどうすればよいか調べ、いくつかある投資方法の中で、白たぬは投資信託を選択しました。でも初めは....投資信託が何を意味するのか全然分かりませんでした。投資信託の中身は株式(※)で、さまざまなテーマ(AI関連、SDGs関連、自動車など)の会社の株式の寄せ集めパックでした。その中でも良く出てきたのがアメリカの主要500社の株式をまとめたS&P500、全世界の主要3000社の株式をまとめたオールカントリーワールドインデックス(略してオルカン)の2種でした。なので、投資信託とは複数の株式にまとめて投資することと理解しました。※後から株式以外にも、債券、不動産も含んだ投資信託があることを学びました。~アメリカか、全世界か~アメリカの経済は今後、少しは落ちていく可能性があるので、今年から始めるのは精神的に苦しいかもしれません。(ここら辺はリスクをどう取るか、ですね。あくまでも投資は自己責任&余裕資金で)一方全世界への投資であれば、アメリカがダメでも、他の国(たとえば今年だとインドとか)が台頭してくれば、世界全体としての経済は発展していくと思います。なので全世界に投資する方がアメリカ1国よりも価値が下がる危険性は少ないと思います。◆どうやって利益を上げるの?1.売却差益(キャピタルゲインと呼ぶそうです)古今東西、企業は業績をのばそうとします。売り上げが伸びて増収になる時期もあれば、利益が減ることもあるでしょう。そうすると当然、企業の価値は上下します。それが(どうやっているのかわからないけれど)株価に反映され、結果的に株価が上下します。その結果、企業の業績が上がれば先に記載したS&P500やオルカンの企業価値・株価が上昇することになります。企業価値が低い時に買って、高い時に売る。売却額から購入額を差し引いたその差分が利益になります。(厳密には手数料も差し引くらしい)これって、非常にシンプルだけど、難しいですよね。だって、いつ株価が上がるのかなんて誰も分からないのですから。でも、今日買って明日売るような短期売買はしません。それは投資ではなく、投機(ギャンブル)です。(とよく本に書いてありました。)S&P500やオルカンは過去の実績から、15年保持していると、どんな暴落に見舞われた時代でも価値は増えていたそうです。つまりいつ買っても、15年後には価値が上がっているはず。そこからまとめると。。。今(低い時)買って、15年後(高い時)に売る。と理解しました。2.配当金・分配金(インカムゲインと呼ぶそうです)株式(やETF)を購入すると、配当金が得られます。ただし後述する税金(※)が引かれます。一方投資信託では配当金は支払われずに、分配金として投資元本に加算して、運用を続けます。つまり分配金の分だけ、少ないですが株式を購入してくれます。配当金が支払われないので、税金も引かれませんし、投資元本が微増しつづけます。これが複利効果です。将来の資産形成目的なら分配金として投資元本に加算した方が有利です。※新NISA口座では利益から税金が引かれないですが、ドル建てのETFを購入すると配当金から米国内で10%の税金が引かれるとかあったと思います。まとめると配当金は定期的な収入になる反面、その都度税金が引かれる。⇒配当金は老後の資産形成には向かない。分配金は手元に支払われない代わりに、投資元本に加算される。⇒分配金は老後の資産形成に向いている。と理解しました。◆運用ってなに? 、何をどうすればいいの?つまり、S&P500やオルカンと言った投資信託の銘柄を購入し、ずっと保持し続ける。資産形成でやるのはこれだけです。そうすることで15年後、20年後にはアメリカ、または全世界の経済が発展し、企業価値・株価が上がります。まとめると...運用とは⇒投資可能額で毎月、淡々と投資信託を購入すること。(BUY)なにをどうすればいい⇒目標金額に達するまで投資信託を購入後、何もしないこと。(HOLD)BUY&HOLDと理解しました。◆口座って?投資信託などの投資商品(債券、先物、FX、外貨等々)を購入するための口座が証券口座です。銀行の口座にも、普通預金口座と、定期預金口座があると思います。定期預金口座は、定期預金という投資商品を買うための口座と考えると分かり易いと思います。その他証券口座には、外貨を購入するための口座や、FXをするための口座など、複数の口座が存在します。まずは投資信託を購入出来れば良いので、ネット証券で新NISAの口座を開設します。楽天証券やSBI証券なら証券口座の開設費や維持管理手数料がかかりませんから、まずは口座開設から初めてみてはいかがでしょうか。◆税金がかからないってどういうこと?銀行の今の利率は年0.020%です。メガバンクが多少上げてきてますが雀の涙です。コンビニのATM手数料で一気にマイナスになると思います。さて、そんな銀行預金でも利息に税金がかかっていることを知っているでしょうか。利息には20.315%の税金がかかっています。先に書いた、投資信託を高くなってから売却した時の差益にも、税金はかかっていたのです。この、利益から税金を引かれていたのが、特定口座という証券口座です。銀行の預金口座や特定口座からは利益から税金が引かれる。この口座は利益が出るたびに毎回毎回、税金が引かれます。その反面、確定申告はしなくても良いというメリットがあります。(個人で確定申告をする強者は、一般口座という口座もあるようですが、確定申告は難しそうなので割愛します。)利益に20.315%の税金がかかっていたものが、税金が引かれずに、丸々利益として自分に返ってくるステキな口座が新NISA口座(昨年までのつみたてNISAも同様)です。新NISA口座(やiDeCo口座)からは利益から税金が引かれない。と理解しました。以上、皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.05.20

コメント(0)

-

【その他】iDeCoについて、自分なりに解釈してみた

どうも、こん○○わ! 白たぬです。個人型確定拠出年金(iDeCo)、とても分かり難い漢字ですが、簡単にまとめると60歳まで引き落としが出来ませんが、投資信託を運用して得た利益分に税金がかからない、自分で老後の年金を作るための税制優遇制度です。詳しくは iDeCo公式サイトを参照してください。イデコちゃん(語尾は「デコ」)さてiDeCoを利用するには、新NISA口座でもなく、証券口座でもなく、iDeCo専用の口座が必要になります。※ただし、iDeCo口座は個人で作る年金である側面から、国民年金基金連合会が管理しています。そのためなのか分かりませんが、口座開設手数料2,829円(税込み)と、毎月の口座維持手数料171円が必ずかかります。iDeCo口座を開設する金融機関によってはさらに、口座管理手数料がかかります。iDeCo自体はよい制度なのですが、個人的には開始するために手数料が取られるのは非常に抵抗感がありました。だって、老後の資産を作りたくて始めたいのに、約3,000円マイナスからのスタートなんですよ?なので、新NISA口座を開設して、投資信託を購入して、価格の上下変動に慣れてからiDeCo口座を開設しても良いかな、と思います。白たぬの場合は結果的にiDeCo口座の開設がNISA口座より遅れたので、その期間内に投資信託を購入するとはどういうことか、運用するとはどういうことか、価格が日々上下に変動することを経験できたので、結果的に(新)NISA口座⇒iDeCo口座の順番で良かったかな、と思います。銀行口座は複数の銀行で作成できますが、新NISA口座もiDeCo口座も、一人に一つしか作れません。新NISA口座もiDeCo口座も後から他の金融機関(銀行や証券会社)に移管することはできるようですが、手続きが面倒そうなので、新NISA口座・iDeCo口座を作る際には注意が必要です。そのため、どの金融機関で作成するかが非常に重要になります。とはいえ現状は新NISA口座・iDeCo口座共に、SBI証券、楽天証券ともどちらで作成しても良いと思います。両証券会社とも、口座管理手数料はかかりませんし、新NISA口座・iDeCo口座で運用できる投資信託の銘柄が充実していると思います。iDeCo口座を作成するのは、会社に事業主の証明書なる書類に記載してもらう必要がありました。(白たぬは会社員です)これもiDeCoを始める障壁の一つだと思っています。どの部署に依頼すればいいのか分からなかったりしますよね。ただこれも2024年12月以降には書類の提出が不要になるそうです。 詳細は こちらの事業主様へのお知らせ(2022 年以降の iDeCo 制度改正について) のリンクからPDFが開きます。ますますiDeCoを始めやすくなりそうですね。でも、12月まで待たずに、早めに始めても良いのではないでしょうか。

2024.05.19

コメント(0)

-

【Step6】ネット証券会社を選んで証券口座を開設する ~新NISA口座・特定口座・税金~

こん○○わ! 白たぬです。さて毎月3万円を投資することにした35歳Aさん、次は証券口座を開設する必要があります。自分も2年前、銀行口座は持ってましたが、証券口座は馴染みがありませんでした。そこでYoutubeや書籍で勉強して、投資対象の商品・銘柄を買うために証券口座が要ること口座の開設費や維持費が証券会社で異なることネット証券会社なら口座開設費や口座維持費がかからないことを知りました。自分が証券口座を開設したネット証券会社は以下の3つです。いずれも、証券口座の開設費や維持費がかかりません。・楽天証券・SBI証券・auカブコム証券お勧めは楽天証券とSBI証券です。迷ったら2つの証券会社で証券口座を作るのもありです。ご家族で証券会社を分けるも良しです。証券会社が潰れても、資産は守られているので、よっぽどのことが無い限り安心です。仮に片一方の証券会社が潰れても他方は大丈夫なので、リスク分散になります。以下は、それぞれの口座を開設した白たぬの感想です。1.楽天証券…楽天経済圏の方はこちら。ホームページも見やすくて投資初心者でも安心。楽天証券オリジナルの投資信託が選べる。(楽天・オールカントリーや楽天・S&P500)投資信託の解約単位が金額、口数の他、定率指定の定期解約が可能。定率指定、ここ重要です。楽天銀行、楽天カードと連携することで楽天ポイント高還元。銀行預金も300万円まで金利0.1%。2.SBI証券…楽天ポイント以外の(d, ponta, 青と黄色のV)ポイント経済圏の方はこちら。楽天証券よりはホームページが見づらいけれど、設定するのは最初だけなので大丈夫。SBI証券オリジナルの投資信託が選べる。(SBI・Vシリーズ)投資信託の解約単位が金額、口数単位で可能。定率指定での解約にも対応。住信SBIネット銀行、三井住友NLカードと連携することで、青と黄色のVポイント高還元。3.auカブコム証券…au経済圏の方はこちら。(pontaポイント貯まります)ただしホームページは超絶分かり難い上級者向け。基本的に一度設定したら放置なので、最初だけ苦労する。投資信託の解約単位が口数単位で可能。 auPayカード、auじぶん銀行、auカブコム証券が相互に連携することで、銀行の金利が0.23%。<最後に>その他の証券会社もありますよね。スマホで簡単とか、謳い文句もありますが、今は資産形成期だし、まだ若い?ので、スマホの操作は問題ないけれど。。。資産切り崩し期(60歳以降)も、スマホ操作できますか?老眼で手元は見れないし、指は震えて動かないし、思考判断もすぐできないかもですよ。。。仮に...痴ほう症になっても難解なホームページで投資信託を解約して生活費の足しにしていくことができますか?そう考えたときに、定期売却サービスや、見やすいホームページであることも、証券会社を選ぶポイントだと思います。

2024.05.18

コメント(0)

-

【Step5】毎月の投資金額を考える。 ~リスク許容度~

万が一何かあっても、半年間は生活出来る生活防衛資金を確保したAさんですが、次は毎月の投資額は幾らにすればよいのでしょうか。例えば株式に投資を始めると、日々株価が変動します。日経平均が2024年3月に4万円台を突破し、現在は3万8千円前後で落ち着いてますよね。株価が上昇していれば良いですが、当然株価が下落(または暴落)することもありえます。その時にどれだけ価値が下落しても、精神的にまたは経済的に耐えられるか(許容できるか)を、リスク許容度と呼んでいます。リスク許容度は年齢や収入、家族構成や個人の考えによって違います。例えば100万円分株式に投資していたとして、一時的にでも株価が30%下落して70万円の価値しかなくなったとします。果たして耐えられるでしょうか。。。。ここでもし1円たりとも元本が減るのは耐えられない!のであれば、日本円で、銀行の定期預金や個人向け国債を買うのも良いでしょう。:::でもです。メガバンクの金利が20倍になったと騒がれてますが0.001%から0.02%になっただけです。個人向け国債10年変動型でも金利は0.57%程度です。一方、物価のインフレ率は2%とも3%とも言われています。そして郵便局の封書の郵便代も84円から110円になる時代です。つまり、0.1%や0.6%程度資産を増やしても物価のインフレ率には勝てないのです。これは実質的に日本円の価値が下がっていることになります。そこでインフレ率以上に自己資産を増やすためにも、資産形成を始めていきましょう。ではいくら投資するかですが、最初は毎月少額から始めて、日々の株価の変動に慣れましょう。そうすることで株価は下落もすれば上昇もすることを実体験できますし、自然と自分のリスク許容度が分かってくると思います。ここでは毎月3万円を投資に回すことにします。~~~白たぬの場合の投資デビューは2022年、つみたてNISAでした。NISAを知る:NISA特設ウェブサイト:金融庁 (fsa.go.jp)つみたてNISAは年間40万円まで資産運用出来る口座で、そこで得た利益に税金がかかりません。年間40万円を12ヶ月で割ると1ヶ月あたり33,333円の投資額になります。つみたてNISAってなにもの?口座って?運用ってなに?何をすればいいの?どうやって利益を上げるの?税金がかからないってどういうこと?などなど、疑問が浮かびましたが、実際に自分自身の金を使う事で理解が深まり、勉強になりました。~~~35歳Aさんが毎月3万円を60歳になるまで積立投資したら、一体いくらになるのでしょうか金融庁のホームページでは資産運用のシミュレーションができます。資産運用シミュレーション : 金融庁 (fsa.go.jp)(サイトがリニューアルされてました!)※想定利回り年率7%で計算した例 投資元本 936万円 運用収益1,707万円 合計2,643万円です。いきなり3万円も投資するのは無理と感じたら、1万円からでも良いんです。慣れてきたら、毎月の投資額を増やせばいいんですから。なお毎月5万円を26年間投資した場合と、毎月4.2万円を31年間投資した場合も資産しました。・毎月5万円、26年間、年率7%の投資銘柄に投資した場合(Aさん60歳) 投資元本1,560万円 運用収益2,845万円 合計4,405万円です。・毎月4.2万円、31年間、年率7%の投資銘柄に投資した場合(Aさん65歳) 投資元本1,562万円 運用収益3,984万円 合計5,546万円です。65歳までに5,500万円の金融資産があれば将来安泰なAさんは、毎月4万2千円を31年間積み立てることができれば将来安泰なようです。参考まで。

2024.05.11

コメント(0)

-

【Step4】自分自身の生活防衛資金額を考える。 ~毎月の支出の3ヶ月~1年分~

さて、前回までのStepで将来必要な資産額が5,500万円と分かったAさんですが、ここですぐ投資しよう!とはなりません。重要なのは投資は余裕資金で!です。投資に生活資金をつぎ込むあまり、毎月の生活が困窮していては元も子もありません。投資を始める前にしっておくべきこと、今回は生活防衛資金についてです。人生、順風満帆とはいきません。病気にかかって暫く仕事をお休みするときもあるでしょうし、自家用車の購入、お子さんの教育費など、将来必要になる金額は幾らあっても足りない気がします。とは言え、怪我や病気で仕事を休んで、収入が落ち込んだとしても、暫く生活出来るだけの資金が手元にあれば、復帰後にまた稼げると思います。そうした、急に何かあっても暫く生活するための資産を生活防衛資金と呼んでいます。生活防衛資金の計算は、毎月の支出額の3ヶ月分で良いという人も居れば、1年~2年要るという人も居て、決まったものはありません。今回は半年間分を生活防衛資金とします。(半年もあれば、体調も戻る想定で)Aさんの場合は毎月の支出が25万円なので、毎月の支出 × 6カ月 = 25万円 × 6カ月 = 150万円これが生活防衛資金です。Aさんは既に預金500万円があるので、充分確保していると思います。では預金から生活防衛資金を引いた金額、350万円を全額、一気に投資に回せるか?というと、次はリスク許容度の話をしようと思います。

2024.05.08

コメント(0)

-

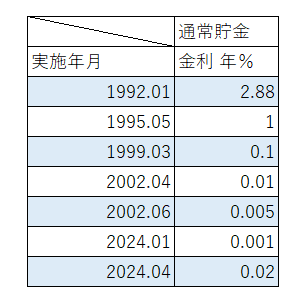

【その他】定期預金・普通預金だけで大丈夫? ~個人向け国債のご紹介~

日本人は、預金が大好きで、元本を失うことがとても嫌いな民族と言われています。それで銀行などの金融機関に預金している人が非常に多いと思います。毎月の決済用に普通預金口座を、暫く使わない資金は定期預金にしている人がほとんどでは無いでしょうか?。普通預金や定期預金は元本が保証されているので、安心ですよね。でも、こういう考え方もできるのではないですか?普通預金や定期預金は広義の投資商品ではないか?元本保証する代わりに、利息が低い投資商品と言えるのではないでしょうか?因みに過去の郵便局の金利の推移を調べてみました。参考:日本銀行の「郵便貯金金利(2003年3月まで)」参考:日本郵政グルプの「民営化以降の貯金金利の沿革(平成19年10月1日~)(PDF/63KB)」それによると、白たぬが20歳頃の1992年には、普通預金金利は2.88%もありました。それ以降、1%、0.1%、0.01%、0.001%と減少を続け、20204.4.8にはやっと0.02%に上昇したところです。じゃぁこのまま、普通預金に預けておけばよい?と思うかもしれませんが、元本保証で普通預金よりも金利の良い、金融商品、あります。それが個人向け国債。白たぬのお勧めは個人向け国債変動10年型です。ネット証券で、証券口座を開設すると買えます。銀行でも買えるらしいですが、今後の資産形成で投資信託を買う事を考えれば、この際にネット証券で証券口座を開設しておくとよいと思います。国債=国の借金を肩代わりして、満期まで利息を受け取り、満期になったら元本が全額返って来ます。国債についての詳しい説明は財務省のこちら。(国子ちゃんと、コクサイ先生が教えてくれます。)銀行が破綻する確率と国が破綻する確率考えたら、国のほうが信用は高いです。直近の利率は0.47%程度で、最低金利保障でも0.05%、銀行の定期預金より高いと思います。元本を失いたくなら、国債はありだと思います。銀行も、預金者から預けてもらった金で長期の国債を買っていて、利率の違いで利ざやを稼いでいるので、だったら直接国債買えば良いじゃない?てことになります。Q:国債は満期にならないと戻ってこないので、急にお金が入用になったときには困る?A:国債購入後、一年経過したら、売却できます!ただし過去2回分の利息は手数料?として取られちゃいますが、それでも元本は減りません。白たぬは毎月定額で購入して一年経ちますが、毎月の利息がなにげに嬉しいです。投資は怖いけど、銀行に預けておくいまのままもちょっとなぁと思ったら、ネット証券で証券口座を開設して、個人向け国債を購入してみるのは如何でしょうか。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2024.05.06

コメント(0)

-

【Step3】月々の支出から、将来必要な資産(金額)を計算する。 ~老後2000万円問題~

こん○○わ! 白たぬです。米国の景気後退は一体につになるのでしょうか。日本経済への影響が気になります。さて...【Step1】で毎月の平均的な収入を家計簿で把握し、【Step2】で必要経費を削減した後は、毎月の収支で何円くらい残るか分かってくると思います。今回は、働き盛りのAさん(35歳)を例に、将来必要な資産を計算していきます。■Aさんの今の資産状況はこんな感じ人生100年時代です。毎月の支出が現在と変更が無く、60歳で定年を迎え、64歳までは無収入、65歳から年金14万円受け取りながら95歳まで生きる前提で、将来必要な資産を計算します。・Aさんの年間支出は... 25万円 * 12ヶ月 = 300万円 300万円の年間支出を59歳までは、給与収入で支払います。・収入と支出の差額は毎月10万円残るので、59歳までの25年間で... 10万円 * 12ヶ月 *25年間 = 3,000万円 貯金が増える計算です。 この時点で元々の預金と合わせて、3,500万円になります。 (実際には家族が増えたり、家屋や自家用車を購入したりと臨時の出費があるので多少のブレはあると思います。)・60歳から64歳までの5年間、同じ年間支出だと仮定して5年間で必要な金額は... 300万円 * 5年間 = 1,500万円 必要です。・預金を切り崩して生活する場合、65歳の時点で預金額は... 3,500万円 - 1,500万円 = 2,000万円 になっています。・65歳から年金を月あたり14万円受け取れるので、 25万円 - 14万円 = 11万円 を預金から切り崩します。・年間の切り崩し額は... 11万円 * 12ヶ月 = 132万円 になります。・年間132万円の切り崩しが30年間継続したとして... 132万円 * 30年 = 3,960万円 です。 ・65歳の時の預金から95歳までの生活費を引くと 2,000万円 - 3,960万円 = -1,960万円(約2,000万円)足りません。これがいわゆる2,000万円問題です。なので、65歳時点で1,500万円 + 約4,000万円 = 約5,500万円の資産があれば、将来安泰です。5,500万円...途方もない金額です。さて、Aさんは資産を築けるのでしょうか。。。今回は年間支出が変更無いこと、収入も増減無い事、ボーナスは退職時の退職金は加味していないこと、定年後は再雇用などによる収入がないことなど、条件を厳し目にしているので、実際はこれほど必要ではないかもしれませんが、計算の仕方としては理解いただけたかな、と思います。上で書いた月10万円の預金を、投資した場合で再計算してみます。毎月10万円、25年間、年率7%の投資信託に投資した場合資産運用シミュレーション : 金融庁 (fsa.go.jp)結果は::ジャーン。(図は金融庁のシミュレーション結果より引用)投資元本:3,000万円運用収益:5,100万円合計:8,100万円!!59歳でこれだけあったらもう、GOALじゃないですか、これ。ただし、毎月10万円を25年間続けられたらですけどね。。。

2024.05.05

コメント(0)

-

【Step1】家計簿アプリ MoneyTree と Money Canvas のご紹介

こん○○わ!白たぬは、スマホの家計簿アプリを複数使ってます。まず紹介するのはこちら 「MoneyTree」 です。銀行口座、クレジットカード、証券会社の証券口座、交通系の電子マネーや各種ポイントまで、各金融機関を登録することで、現在の総資産を確認できます。総資産のうち、現金と株式・投資信託との割合は見れませんし、資産の増減の推移も見れません。また証券口座で購入した投資信託は、銘柄と現在の金額は表示されますが、前日比の増減や投資元本に対してプラスなのかマイナスなのかが分からないなど、機能的にはシンプルです。楽天証券の二段階承認設定後も影響なく連携できますが、国内債券と外貨建て債券が連携できない点は残念です。その反面、支出に関しては、今週の合計、今月の合計、今年の累計の確認の他、先月合計との比較、昨年合計との比較ができます。ざっくりと現在の全資産金額を確認するだけの人には良いと思います。次に紹介するのは 「Money Canvas」 です。三菱UFJ銀行が提供するこのサービスですが、以前は Mable という名のサービスでした。(Mableも大分お世話になりました。ありがとう!)MoneyTreeと同様に、銀行口座、クレジットカード、証券会社の証券口座、交通系の電子マネーや各種ポイントの登録ができます。さらにMoneyTreeではできなかった次の事ができるようになっています。・総資産のうち、現金と株式・投資信託などとの割合・比率が円グラフで確認できる。・総資産の増減の推移が折れ線グラフで確認できる。・証券口座で購入した投資信託は、投資元本に対してプラスなのかマイナスなのか、金額とパーセンテージで確認できる。楽天証券の二段階承認設定後も影響なく連携できますが、国内債券と外貨建て債券が連携できない点は残念です。毎月末など、手作業で登録することも可能ですが面倒なのでやりません。生債券を資産に組み込む予定が無い方なら使ってみてよいと思います。また、勉強になるコンテンツもあるようなので、お試しで使ってみるのも良いと思います。

2024.05.04

コメント(0)

-

【Step2】支出を減らす ~たかが1円、されど1円~

こん○○わ!楽天ポイントは1点1円! ポイ活してます、白たぬです。さて、家計簿 をつけて3ヶ月~6カ月経過した頃には、平均的な毎月の支出が分かってくると思います。家賃光熱費通信費保険日々の酒代 等々固定費だと思っていたものも、見直すことで削減できるかもしれません。白たぬの場合は、以下を試しました。1.通信費:スマホをauから楽天モバイルに変更毎月5,000円程度かかっていましたが、機種そのまま楽天モバイルにすることで、毎月の支払いが1,080円になりました。さらに生活の支払いは楽天カード払いにすることで、スマホ代は全て楽天ポイントで支払えてます。楽天ポイントで支払っているので、これだけで毎月5,000円浮きます。1年で60,000円!、5年間継続すると300,000円もお得です。そんな楽天モバイルは、こちら。2.通信費: 固定電話の解約家に居ても外出中でもスマホを持っているので、NTTの固定電話の必要性が感じられず、解約しました。NTT東日本の毎月の基本料金によると加入電話プラン、ダイヤル回線、3級取扱所の場合は毎月の基本料金は1,870円。1年で22,440円!、5年間で112,200円もお得です。3.通信費:インターネット環境を従量制のサービスに変更プロバイダーを従量制のものに変更しました。使わないときは通信費が下がるので、お得感があります。因みにプロバイダはこちらBB.exciteさんです。4.光熱費: 電力会社を変更電気とガスの請求をまとめることで、多少の割引がありました。白たぬの場合は、住居が関東圏なので、東京電力から東京ガスに変更し、管理も楽になりました。お住いの地域によって他の組み合わせもあると思います。5.保険: 【番外編】積立型の生命保険を解約白たぬなりに調べて、保険は不要との判断から解約しました。毎月の掛け金を投資に回すことで資産を増やし、病気や怪我の治療費を自分の資産から支払う想定です。(※毎月の掛け金と保障額を比較しました。家族構成・年齢によって異なるので、保障内容を確認してください!)以上、参考まで。

2024.05.03

コメント(0)

-

【Step1】家計を把握する ~家計簿ソフトの勧め~

どうもこん○○わ! 白たぬです。まずは毎月の収入と支出を把握するところから始めました。様々な家計簿アプリを使ってきましたが、連携口座数が少なかったり、連携金融機関が少なかったりで、どっちつかずでした。 いま使っているのは、無料で10個の金融機関と連携できる「マネーフォワード for 住信SBIネット銀行」です。・住信SBIネット銀行に口座が無くても利用できます。・銀行口座、クレジットカード、電子マネー、証券口座、年金、お財布(現金)を連携出来ます。・楽天証券の二段階承認設定後も影響なく連携できます。・登録した口座の内訳として、現金が○%、投資信託が○%などの割合も分かります。(※アプリの有料会員なら円グラフで表示されます。)・口座ごとの推移も前日との比較が金額で表示されます。(※アプリの有料会員なら折れ線グラフで表示されます。)日々の増減を見てはニヤニヤしたい人におすすめです。※PCサイトでは、口座の内訳の円グラフも、口座ごとの推移の折れ線グラフも無料で表示できるので、時々みてはニヤニヤできます。>【Step1】家計簿アプリ MoneyTree と Money Canvas のご紹介

2024.05.03

コメント(0)

-

今日が一番若い日です。~初めの一歩~

これから、以下の内容を不定期でゆるーく発信していきます。【Step1】家計を把握する ~家計簿ソフトの勧め~【Step2】支出を減らす ~たかが1円、されど1円~【Step3】月々の支出から、将来必要な資産(金額)を計算する。 ~老後2000万円問題~【Step4】自分自身の生活防衛資金額を考える。 ~毎月の支出の3ヶ月~1年分~【Step5】毎月の投資金額を考える。 ~リスク許容度~【Step6】ネット証券会社を選んで証券口座を開設する ~新NISA口座・特定口座・税金~【Step7】投信信託の積み立て設定する ~後はほったらかし~【その他】【Step1】から【Step7】まで進めることで、自然と将来の資産形成が出来る様になっていれば良いなと思います。皆さんでマネーリテラシーを上げて、美味しい話に騙されないようにしましょう!

2024.05.03

コメント(0)

全12件 (12件中 1-12件目)

1

-

-

- 気になるニュース&話題(Infoseekニ…

- クマに9回襲われ無事だった男性の話‼…

- (2025-11-17 10:09:22)

-

-

-

- まち楽ブログ

- 馬越恭平翁クイズを楽しむ

- (2025-11-17 10:07:16)

-

-

-

- みんなのレビュー

- Bruno マルチコンパクト炊飯器

- (2025-11-17 09:13:23)

-