PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(48)Comments

Keyword Search

こん〇〇わ! 白たぬです。

今日は2024年9月29日です。明日はいよいよ石破内閣発足の日です。

日経平均は4万円台に回復するでしょうか、円高は進むのでしょうか。

明日からも経済動向に目が離せません。

今日も、オール・カントリーはアメリカの割合が多いので厳密には全世界に広く分散出来ていない、といったノイズ記事を無視しつつ進めます。

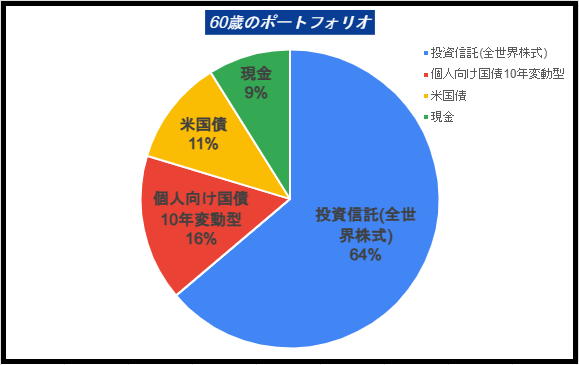

以前のブログ記事ではアセットアロケーションやポートフォリオについてまとめました。

60歳時点のポートフォリオは以下のとおりでした。

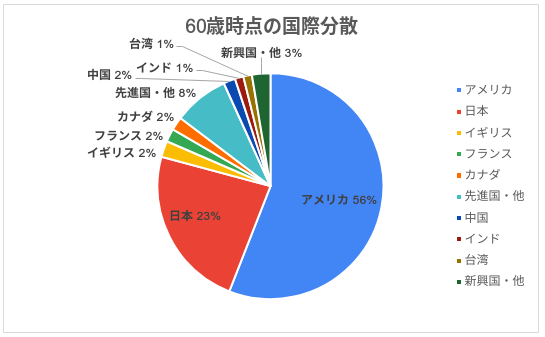

今回はその続編ということで、60歳時点でどの国に(どの通貨に)何割投資することになるのか、円グラフにまとめました。

60歳時点で、半分以上もアメリカ($ドル)に投資していました。

少なくとも、日本(円)への集中投資ではないです。

アメリカ($ドル)の内訳は、投資信託(S&P500、VTI・オール・カントリー)の米国株、米国債です。

日本(円)の内訳は、投資信託(オール・カントリー)の日本株、個人向け国債10年変動型、預貯金です。

ただし、2024年7月時点のオール・カントリーの目論見書をベースにまとめているので、もしかしたら60歳の頃にはインドや台湾が台頭してきているのかもしれないですね。

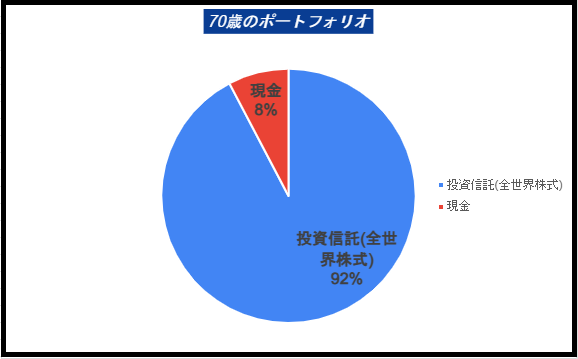

とは言え70歳の頃には国債を使い切って以下のポートフォリオになる予想です。

こちらもアメリカ($ドル)の内訳、投資信託(S&P500、VTI・オール・カントリー)の米国株の割合は高いと思いますが、円高でも円安でも、淡々と必要な金額を切り崩していくしか無いと思います。

毎年4%ルールで切り崩した後、使わなかった現金が溜まっていけば株式比率は下がるので、リスクは減るのかもしれないけれど、暴落になろうが4%で切り崩していくのであれば、現金があっても仕方がないことなんでしょうね。

白たぬが60歳になった頃には、その時の状況を考慮してベストな選択をしてくれることを願って、今は考えることを放棄します。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】5,500億円は誰のため? ~日米… 2025.10.19

-

【その他】こちら新NISA2年生 ~2025年9… 2025.09.28

-

【その他】iDeCoの拠出金額は幾らが最適解… 2025.09.11