PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(48)Comments

Keyword Search

どうもこん○○わ! 白たぬです。

iDeCoの拠出限度額が引き上がるかもなニュースがありましたが、何年から制度改正なんでしょうか

そこで今回は、2026年から拠出限度額が引き上げられたと仮定した場合、

受け取り金額は幾らぐらいになるのか?

受け取り方法はどうするのか?

試算しました。

(楽天証券より引用)

時価総額:約83万円

■元本約83万円、毎月23,000円、年利5%で1年運用した場合(2025年)

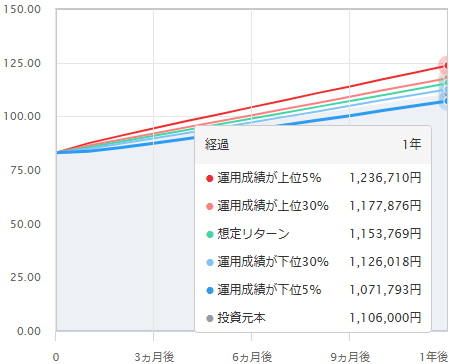

(三菱UFJアセットマネジメント-つみたて(積立)投資シミュレーションより引用)

投資元本:約110万円

運用成績:約115万円

■元本115万円、毎月62,000円、年利5%で6年運用した場合(2026年~)

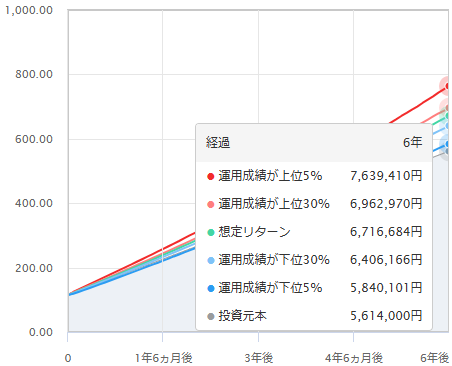

(三菱UFJアセットマネジメント-つみたて(積立)投資シミュレーションより引用)

投資元本:約561万円

運用成績:約671万円

∴2026年から拠出限度額を増額した場合の将来資産は約671万円。

増額前の337万円と比較して約2倍ですね。

以前まとめたブロブ記事 【その他】退職金とiDeCoの受け取りと税金について では、iDeCoの時価評価額が480万円以内であれば、非課税で受け取れることが分かりました。

■iDeCoを全額一括で受け取る場合

iDeCo受け取り時の所得控除調整額は480万円なので、

671万円 - 480万円 = 191万円

そこから更に1/2して約95万円が課税対象。

★誤記訂正★

退職所得は分離課税ではなく総合課税でした。

よって所得税率は課税対象額に応じて変わります。

1)所得税:195万円未満なら5%

2)復興所得税:上記1) × 102.1%

所得税 = 95万円 × 5% = 47,500円

復興所得税 = 47,500円 × 102.1% = 約48,500円

住民税 = 95万円 × 10% = 95,000円

引かれる税金額 = 48,500 + 95,000 = 143,500円

約143,500円税金が引かれ、残りは806,500円です。

一括受取金額:480万円 + 95万円 + 806,500円 = 約655万円

楽天証券では10%刻みで一時金を受け取れるので、

70%を一時金として受け取り、

30%の残金は年金形式で4年間、年1回、合計4回受け取ります。

・一時金相当額は

671万円 × 0.7 = 約470万円

iDeCo受け取り時の所得控除調整額は480万円なので、全額非課税です。

(80%を一時金として受け取ると480万円を超過してしまうため、税金がかかります。)

一時金受取額:約470万円

・年金相当額は

671万円 × 0.3 = 約201万円

これを4年間、年に1回分割して受け取った場合は約50万円/年。

※年金形式での受け取りは、雑所得となり、公的年金等控除の対象となります。

公的年金等の収入の合計額が65歳未満だと60万円までは税金がかかりません。

(3回に分割して受け取ると60万円を超過してしまうため、税金がかかります。)

これを利用して年金相当額分は全額非課税にできます。

ただし、受取手数料が毎回440円かかるので、手数料合計は1,760円。

年金受取額:約200万円

併用受取金額:約470万円 + 約200万円 = 670万円

ただし、65歳以降に年金を受取る場合です。

【参考】最後に、オール・カントリーのリスク値、リターン値を使って運用した場合です。

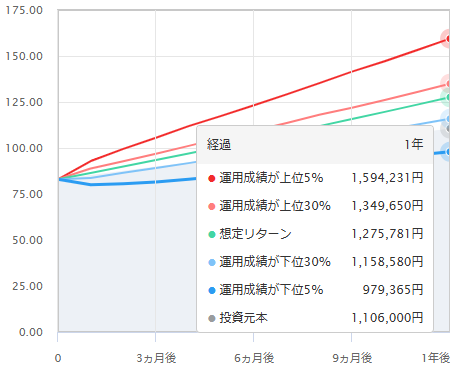

■元本約83万円、毎月23,000円、年利17.82%で1年運用した場合(2025年)

(三菱UFJアセットマネジメント-つみたて(積立)投資シミュレーションより引用)

投資元本:約110万円

運用成績:約127万円

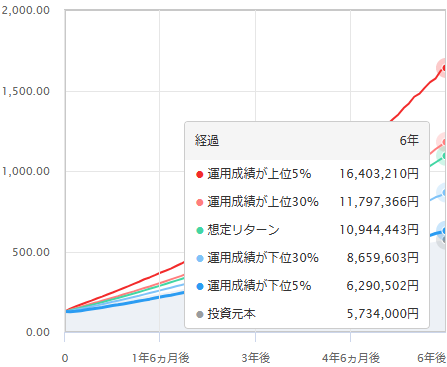

■元本127万円、毎月62,000円、年利17.82%で6年運用した場合(2026年~)

(三菱UFJアセットマネジメント-つみたて(積立)投資シミュレーションより引用)

投資元本:約573万円

運用成績:約1,094万円

一時金で40%の約437万円を受け取り、残り約656万円を年金として11年間、年1回受け取る感じですかね。1回の受け取り金額がだいたい60万円になる計算なので、毎月5万円の収入が増える計算です。これが11年間続けば、生活は楽になるのでしょうか。65歳か66歳には少なくとも国民年金と厚生年金も受給していると思うので、公的年金控除が気になるところです。

それにしても夢が膨らみますねー。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】5,500億円は誰のため? ~日米… 2025.10.19

-

【その他】こちら新NISA2年生 ~2025年9… 2025.09.28

-

【その他】iDeCoの拠出金額は幾らが最適解… 2025.09.11