PR

カレンダー

医療保険や生命保険は

解約できたけど、学資保険は

・・言いくるめられました。

自分の頭で考える生活設計。

〇メール顧問会員のIさん(30代)

(相談:ライフプランニング)

2015.10.30、現状診断・・終了。

10年固定1.9% 素直に聞くおバカさん

生命保険で 住宅ローンで 2本立てで

メールをいただきました。

お世話になっております。

メール顧問会員のIです。

生活設計のヒアリングシートを送ります。

※現状診断を終えたあと・・

今度は生活設計の依頼です。

第3子の誕生と、

住宅ローンの繰り上げ返済です。

※・・が、何も添付されていません。

このメール文章だけです。

(行列、30代のIさんが多いですね)

※Iさん(30代)が行列の後半に

集まってきています。

年末に、

住宅ローンの借換えの手続きを行い、

今は当日を待つばかりです。

※変動金利で返済していました。

本人たちは気づいていないようだが、

高いリスクを背負っていました。

(三菱東京UFJの良識を疑います)

それを今回、三井住友信託の

10年固定に借換えします。

高リスク状態から脱出します。

変動金利は0.775%だったのが、

10年固定でもなんと!0.8%の予定。

非常に良いタイミングでの

借換えになりました。

よかった、よかった。

残高不足で引き落とし不可…

なんてことにならないよう、気を付けます。

生活設計のシミュレーションを

していただくにあたり、

借換え後の返済計画表は必要でしょうか?

※もちろんです。

事前審査時のシミュレーションなら

あるのですが、

1月から金利が変わるようですし、

銀行から正式なものが送られて来次第、

お送りします。

※そうしてください。

その前に・・

生活設計を依頼するための

シートや訂正したCF表等を

早めに送ってください。

さて、以前の記事で指摘を受けました

生命保険の件ですが、

言いくるめられてしまいました。

※言いくるめられた・・?

ソニー生命に?

I家はソニー生命のエジキに

なっていました。

家族全員でソニーの保険に

6本も加入していました。

すべてを継続すると・・

総額2,225万円も払います。

どんな分野でも・・

保険でも貯蓄でも住宅でも、

「売る側」の人と仲良く

なり過ぎてはいけない。

仲良くなりすぎてしまうと、

自分の頭では判断できない

状態になってしまいます。

完全に売る側のペースで

物事が運びます。

この状態を、「洗脳」と言います。

この状態になってしまうと・・

悪いことに、本人は第3者の

アドバイスが耳に入りません。

本人は、自分の正しい判断で

物事を決めた・・と思い込みます。

これを、「洗脳」と言います。

おバカさんです。

そんな状態になっている人には、

私も・・無理に何も言いません。

本人は「洗脳」だとは思っていません。

(だから・・洗脳)

しょうがないことです。

お互いにイヤな思いをするだけ

なので、無理なことはしません。

プロが素人をその気にさせる

のは、実に簡単なことです。

それが、「営業」・・です。

「売る側」と消費者(「買う側」)は、

「常に『利益相反関係』にある。」

ということを、

忘れないようにしましょう。

コールセンターに連絡したのに、

担当者がやって来ました。

※さすが・・ソニー生命、しぶとい。

まず、 医療保険

は、

職場の団体扱いのものに入りなおす(嘘)

ということで、引き下がってくれました。

※これは上手なウソでした。

大手企業に勤める人は、

この手で保険屋を撃退できます。

医療保険やガン保険に加入

しない方がいいのは、常識です。

保険はみんなが損をすることで

成り立っています。

保険会社も加入者みんなが損を

することで成り立っています。

100万円とか300万円とかの

貯蓄でも準備できるレベルの

保障のために、

生涯お金をたれ流すのは、

生活設計的に変なことです。

加入しない方がいい。(当たり前)

次に、 生命保険

は、

そもそも加入時に、2人とも死亡保障が必要ない

ことは私たち夫婦も担当者も認識しており、

※なんだ、営業マンも同感だった?

(妻の給料は(復職すれば)夫と同程度だし、

私たちの職場には一馬力で家族

みんなを養ってる人もたくさんいると伝えた)

「お守りとか貯蓄替わりということで…」

と勧められたものでしたので、

※お守り? 貯蓄代わり?

理屈で攻めるはずのソニーが、

保険のおばちゃん・・みたい。

今はお守りや貯蓄より、ローンの返済だ

ということで、

向こうもそれ以上は何も言ってきませんでした。

が、最後の 学資保険

。

これだけは、間違いなく必要な資金だし、

必要になる時期を考えても、

ローン返済に充てるべきではないと

延々と説得されました。

※説得・・されてはいけない。

キーワード検索

〇保険で貯蓄してはいけない。

4つの理由。

〇『貯蓄利息<借金利息!』

〇目的別貯蓄をするな

子どもの教育資金を繰上返済に

廻すわけではない。

そもそも、生活設計的には・・

「目的別貯蓄」をしてはいけない。

Iさんの身内として同席して、

ソニー生命とやり合いたかった・・。

(残念・・)

もちろん

この説得に納得したわけではありません。

しかし、この言い分を黙らせようと思ったら、

上2つのような一般論ではなく、

※いやいや・・

上記のキーワードの内容を

一般論として使って、

営業マンを黙らせてほしかった。

住宅ローンは教育資金が必要になる前に

完済するつもりだし、

それでも教育資金が足りなくなることはない等、

我が家のキャッシュフロー表を開示

せざるを得ない感じでした。

そこまでするのはさすがに嫌なので、

一旦は学資保険のみ継続中です。

再度、コールセンターに

連絡しようかと考えているところです。

※キーワードの内容による一般論で

もし・・ひっくり返せなかったら・・

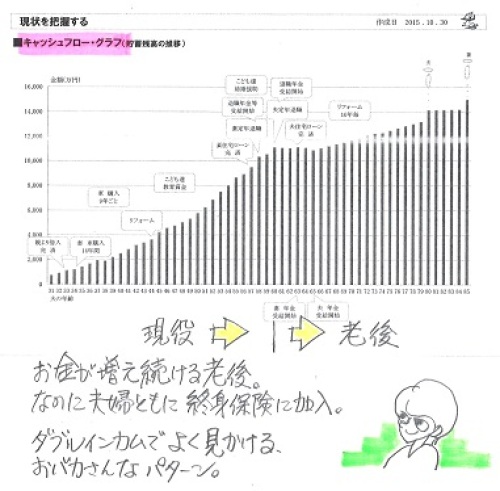

CF表ではなく、CFグラフでOK。

グラフなら内訳は見せずに

結論だけを訴えることができます。

「ほら、これ見て。私たちの一生は

ほぼこのようになっていくの。

積極的な繰上返済をしても

何の問題もないし、

子どもたちに教育費がかかる

時期以前に、ローンは完済

できるし、

ことさら・・教育資金準備という

貯蓄をしなくても、貯蓄総額の

推移を管理していけば、

私たちの人生は問題ないんです。」

そんなこんなで、いろいろしている間に、

2015年が終わりました。

家計簿アプリを見てみると、

1年間の支出が850万でした。

ヒアリングシートに回答したときの

見積り+250万!?

慌ててよくよく確認してみると、

繰り上げ返済が200万、

一昨年12月の引越しに伴う費用の一部

(カーテン代やエアコン工事代など)

昨年支払ったものが50万でした。

これは既に支払ったものとして、

昨年末の貯蓄残高を見積もっていたので、

キャッシュフロー表に修正はありません。

支出の見積りも信頼性は高いようです。

キャッシュフロー表通りになっているかの

チェック、ちょっとドキドキですね。

毎年、年末が楽しくなりそうです。

それでは、生活設計のシミュレーション、

よろしくお願いいたします。

※あ・・ 依頼内容の資料、

シートとか、送ってください。

《 I家の概要 : 現状診断時点 》

家族 : 30代会社員の夫、

30代会社員の妻、

幼児と赤ちゃん ・・の、4人家族。

相談 : 第3子。住宅ローン。生命保険。

収入 :

夫:512万円 (手取り:432万円)

妻:350万円 (手取り:305万円)

住居 : 一戸建てマイホーム。

39坪で3,400万円。

数百万円も高い買い物を

してしまった・・ようです。

貯蓄 : 585万円。

借金 : 住宅ローン。

夫 2,610万円 0.975%( 変動

) 35年

残2,446万円

妻 1,500万円 0.975%( 変動

) 35年

残1,163万円

実家より 200万円 0% 5年

残160万円

生命保険料 : 79.5万円/年

すべてソニー生命で6本加入。

このまま継続すれば・・

払込保険料総額:2,225万円。

おバカさんです。(失礼!)

夫 : 終身保険、医療保険(終身)

妻 : 終身保険、医療保険(終身)

子 : 学資保険

子 : 学資保険

ソニー生命のお得意様。

(またの名をカモとも言う)

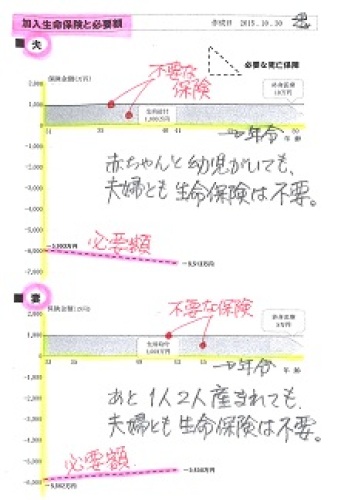

死亡保障 確保額

夫:1,010万円

妻:1,005万円

死亡保障必要額

検証結果 :

現時点 10年後

夫 -5,993万円 -6,513万円

妻 -5,862万円 -5,456万円

-(マイナス)は不要ということで、

夫婦ともに現在も将来もまったく不要!

幼児と赤ちゃんがいても不要!

共稼ぎなら当たり前!

生命保険料でお金をたれ流す

必要はまったく無い・・ということ。

保険屋さんにだまされないように・・。

言いくるめられちゃった ・・っと。

言いくるめられちゃった ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦