PR

カレンダー

資産運用が必要?

洗脳されてはいけない。

自分の頭で考える生活設計。

業界人の話は、真に受けちゃいかん・・。

『 ネット記事を読む 』

※消費者の視点。

「退職後」の資産運用

つまずく3パターンとは?

2017.4.26 ZUU Online 企業FP

柴田直人 さんという人のお話。

筆者は現在、金融機関において

資産運用や相続・不動産、事業承継等の

コンサルティング業務に携わっているが、

※もろに、業界の人です。

日頃必ずしも「本音」で情報提供できない

こともある。

別にタブーを犯すわけでも、

殊更に暗部を晒したいわけでもないが、

業界批判あるいは自己弁護とは異なる観点

から、

ここではセカンドライフからの資産運用に

ついて紹介していこう。

※上から目線の偉そうな文章です。

冒頭にて結論を述べると、

セカンドライフ到来前の資産運用は特に

有益であるが、実際に良くある

「退職を機に始める投資行動」

はその多くが無益である。

※その通り!・・だけど、

それは退職後だけでなく、

現役中も同じことだ。

■退職を機に訪れるもの

セカンドライフという言葉がよく使われる。

主に現役で仕事をしてきた人たちが、

退職を機に年金生活に入ることで、

収支の変化による生活設計の

大幅な見直しを迫られることから、

※これから老後・・だからと言って、

ここで初めて「生活設計」をしても、

だいたいの人は手遅れです。

「そういう話をもっと前に、

若いうちに聞きたかった。」

・・ということになる。

生活設計は、結婚して子どもが

できたあたりに始めたい。

関係機関や勤務先の会社は、

「生活設計は老後のためのもの」

だと勘違いしている。

退職前後を区分する意味で、退職後の

人生が「セカンドライフ」と呼称されている。

このセカンドライフにおいては、

フルタイムの仕事の中では取り組めなかった

趣味や娯楽、家族サービスを実現できる一方、

大きな障害が待ち構えてもいる。

それは前述の年金生活に突入することによる

「預金取り崩し生活」の到来のことだ。

年収の減少は家計をひっ迫させ、

ひいてはストック財産の取り崩しに帰結する。

この収支バランスの崩れに由来する

「預金取り崩し生活」を解消する有力な方法は

ただ一つ。

それは、不足する収入を補うための手段を

得ること、すなわち資産運用に他ならない。

※そんなことにはならない。

洗脳されないように・・。

■「預金取り崩し生活」の虚実

このような話は、

一度くらいは耳にしたことがあるだろう。

退職者であればなおさら、それこそ銀行窓口で、

若い店頭職員から朗々と聞かされている

かもしれない。

事実、銀行の現場では

「退職金やそれまで貯めたお金を運用しましょう」

という

退職後の資産運用の論拠の一つになっている。

感覚的な話として、現役世代の収入や

退職後の年金収入は、年々減少しているように

感じている人は多いのではないだろうか。

実態をつかむ手がかりとして、国税庁発表の

平成27年分民間給与実態統計調査結果を引用する。

統計によれば、

平成17年度に平均436万円だった年収額が

平成27年度には420万円と減少しており、

単純計算ではあるが、

10年前に比べ年16万円が減少している。

なお、

直近20年間でのピークは平成9年の467万円で、

そこから比べると年47万円減少しており、

月換算では毎月4万円程度が減少した計算となる。

上記は給与所得者に限定した統計だが、

平成27年度の給与所得者数が5646万人で、

日本の15歳以上64歳未満の人口が

約7650万人であることを踏まえると、

傾向として大きく外れることはないだろう。

その前提では、収入の減少=預金取り崩し、

というシナリオは信憑性の高いように思える。

一方で、

実際に金融の現場において顧客の懐事情を

見てみると、必ずしも

「預金取り崩し生活」には陥ってはいない。

むしろ高齢者層の中には、

「退職直後よりも預金額が増えている」

という逆転現象を起こしている人すら存在する。

顧客の家計実態は、

各金融機関の「客質」によっても異なるため、

金融業界の統一見解ということではないが、

一方で、著者の現場感覚のみならず、

統計上でも一定の裏付けが存在する話だ。

総務省統計の平成27年家計調査報告

(貯蓄・負債編)によれば、

2人以上世帯における貯蓄額は、

平成17年で平均1692万円であるところ、

平成27年では1805万円となっており、

単純計算で113万円も増加している。

中央値で比較しても、

同期間で32万円増加している。

貯蓄額は年々減少していると、

感覚的にとらえている人からすれば、

これは意外な結果かもしれない。

この状況は何を意味するのだろうか。

著者の推測も含まれるが、

「収入が少ないのならば、節約して

その収入に見合った生活をすればよい」

※当然のことです。基本中の基本。

と考え、行動する人の多いためだろう。

一般に、退職後に収入の減少する人は多く、

結果的に年金支給開始までを

無職・預金取り崩しで凌ぐ例もあるだろうが、

現実には退職後に再雇用される人が

それ以上に多く、

また、最近では夫婦共働きも増えているため、

必ずしも銀行窓口で語られるほどの

悲惨な「預金取り崩し生活」は訪れてはいない。

※当たり前。

(勿論、「預金取り崩し生活」を避ける

ために、贅沢を抑え、節約生活を

していることの良し悪しについては、

また別問題として存在しているが)

■セカンドライフからの資産運用3つのつまずき

最近では顧客の方から

「退職を機に投資を始めたい」

という相談を受けることが増えている。

※おバカさんです。

将来への不安が彼らを駆り立てていることは、

話していて強く伝わってくる。

それでも、以下の内容に当てはまる人に対しては、

そのはやる気持ちを抑え、冷静になるよう

促している。

「退職金で運用したい」という人は特に、だ。

(1)これまで投資をしたことがない

※ギャンブルの経験が無いなら・・

収入が乏しくなる・・これから、

わざわざ、

そんなもの始めてはいけない。

(2)貯蓄に乏しく金融資産の大半が退職金である

※・・ということは、

貯蓄習慣が無い・・ということ。

ギャンブルに走るのではなく、

きちんと真剣に生活設計をしたい。

(3)そもそも退職後の家計が黒字か赤字か知らない

※とんでもないおバカさんです。

初めてするべきは、

ギャンブルではない。

まず、しっかりと生活設計をしよう。

(1)と(2)については、

相当割合で存在する顧客の例だ。

両方を兼ねている人も大変多い。

これ自体を悪いこととは言わないが、

そもそも退職金がそれまでの勤労に対する

慰労金的側面や老後の生活資金原資である

ことを考えると、

少なくとも投資スタートを

虎の子の退職金で挑むのは無理がある。

※当たり前。

それは、預金以外の運用商品は

必ず大小のリスクが存在するためだ。

例えば安全資産の一つと言われる国債でさえ、

一定期間の解約制限(損得以前に現金化できない)

がある上、そもそも元本保証ではない。

近年、投資家の裾野が広がっている株式、

投資信託についても、

銘柄や商品によってリスク・リターンは異なるが、

運用成果が確約されない以上、

「いつでも元本以上で解約できる」とは言えない。

運用商品の種類にかかわらず、最終的に

解約・換金に関するリスクが問題になるのだ。

つまり、(1)は、一般的に上記の知識や

感覚が備わっていない点が問題であるし、

(2)は、リスク資産比率の高さゆえに特に

流動性リスクが問題となる。

※2の人が、一番最初にすることは

貯蓄の練習です。

市中銀行がよく提案する

「退職金を全額資産運用する」という発想は、

バブル崩壊前に年7%を超える定期預金が

存在したころに定説化した話である。

預金ではなく

投資によって資産形成することを余儀なくされる

ゼロ金利状況下では

※そんなことはない。

余儀なくされることはない。

前提が異なるのだから、バブル期の

「諸先輩方のモデル」にならうのは不可能だ。

投資に相応しい資金とは

生活に使わない余裕資金であるため、

退職金が生活資金の原資であるならば、

投資からは最も遠い資金となるだろう。

※当たり前。

(3)については、これも実際に多くみられる例で、

「家のことは母ちゃんに任せている」

という発言を平気でする人に限って、

思い切りよく退職金で資産運用を開始し、

そして景気よく損失を出している。

※手の施しようのないおバカさん。

これは結局のところ、

目的意識が希薄であることに由来している。

もしも、

家計が預金取り崩しによる赤字状態である

(もしくは想定される)のならば、少なくとも

どの程度資産が増えれば取り崩しが緩和するのか、

等の目的があってしかるべきだ。

※「どの程度資産が増えれば?」

・・と、ギャンブルをするのではなく、

「どのような生活をしていけば?」

・・と、生活設計をすればいい。

それだけのことだ。

ギャンブルに走る必要は全くない。

そして、目的に合わせた金額範囲で資産運用

するのであれば、必ずしも退職金全額で

それを成さなければいけない、

という理屈にはならないだろう。

また、仮に家計が黒字なのであれば、そもそも

資産運用自体の意義をどこに求めるのか、

という根本的な話になる。

※家計が黒字だろうが赤字だろうが、

生活設計で解決していけばいい。

それだけのことだ。

ギャンブルに走る必要は全くない。

趣味的に資産運用するのであれば、

それなりの金額に留めるべきだろう。

■セカンドライフまでの資産運用

結局のところ、老後資金は老後を迎えるまでに

用意しないと無理が出るということだ。

教育費や住宅ローンなど資産形成の重しになる

要素は多々あるが、それらを理由に

資産運用を後回しにすると、老後に

大きなツケが回ってくるのが現代日本の実情だ。

※こにへんの言い回しは、

いかにも業界人。

ツケなんて回ってこないから

何にも心配しなくていい。

老後の生活基盤となる年金制度は

あまりにも脆弱で、

国に老後の生活をまかなってもらう

ことが不可能である以上、

※そんなことは無い。

資産運用自体は避けられない。

※そんなことは無い。

このへんの言い回しも、

いかにもセールストーク。

しかし、それはセカンドライフから資産運用する、

ということとイコールではないのだ。

※この人が言う通り・・

「日本の年金制度はあまりにも脆弱」

「老後の生活を賄うことが不可能」

で、アテにできないとしたら、

私たちの人生はどうなるでしょう?

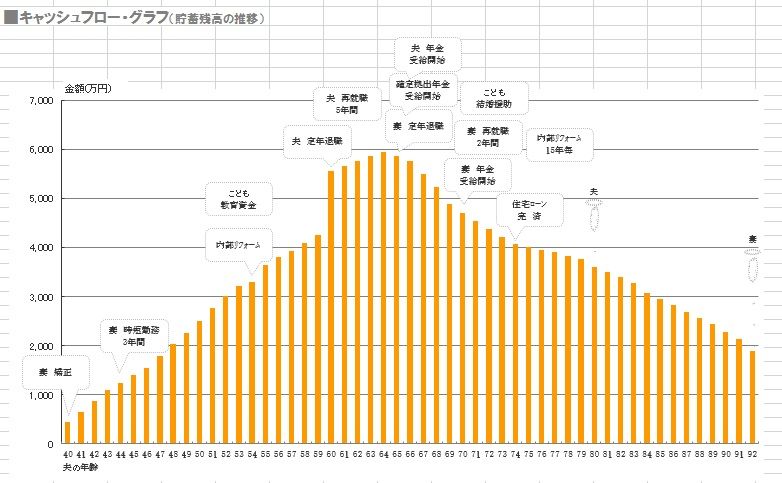

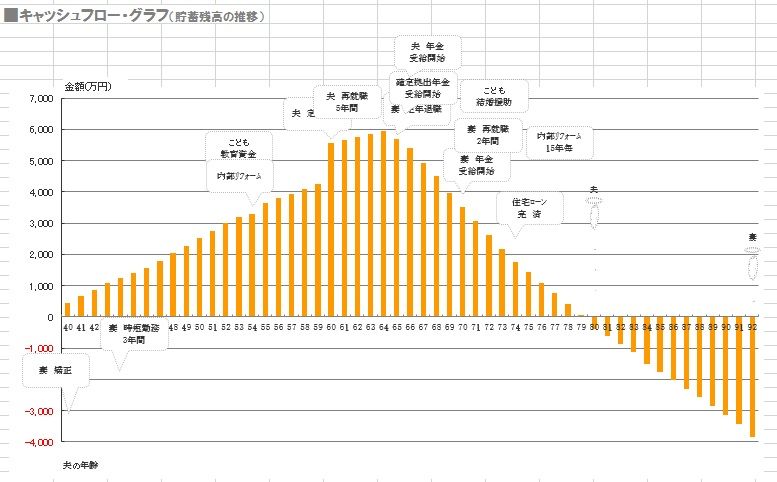

下に、当事務所の顧問会員の

実例を上下で示します。

上が、公的年金を受け取る人生、

(こちたがこの顧問会員の人生)

下が、公的年金がもらえない人生、

(意図的に年金収入をカットした)

・・です。

※公的年金の無い人生は

成り立ちません。(当たり前)

ギャンブルで何とかしようとして

何とかなるものではありません。

しっかり、年金をアテにしよう。

現役中に心がけることは、

ギャンブルでお金を増やそうと

することではなく、

老後にしっかり公的年金が

もらえるような働き方をする

ことです。

例示すると、

「夏休みの宿題を夏休み最終日

にこなすことに意味があるのか」

という問いに対する答えに似ている。

夏休みをじっくり使って少しずつ課題を

こなせば無理も出ないところを、

最終日にまとめてやろうとするから

内容は荒くなるし、無理も出る。

資産運用も同様で、長期的な運用期間を

持ってすれば、金額が少額だとしても、

資産形成を図ることは無理なく可能なのに、

老後を迎えてから慌てて資金を増やそうと

するから、

大金による極端に高いリスクでの投資を

余儀なくされ、

あげく大きな損失を被ることになるのだ。

※あわてて大博打をすることはない。

例えば、

毎月1万円の貯蓄を新社会人23歳以降、

退職65歳まで継続したとするならば、

無利子運用でも合計は504万円となる。

積立ばかりが運用手段ではないが、

セカンドライフからの資産運用で、

同じ金額の運用益を上げようと試みるよりも、

明らかに実現性の高いことが分かるはずだ。

もしも、現役のビジネスパーソンで、未だ

資産運用を始めていないという人がいるならば、

始めるならば将来ではなく、今だ。

※ギャンブラーにならなくても、

人生は普通にやっていける。

何の問題もない。

生活設計をすればいいだけだ。

キャッシュフロー表を作ろう。

「貯蓄から投資へ」という言葉は、

多くの意味と矛盾をはらんだ言葉であるが、

少なくとも、退職金の過半を用いて

セカンドライフから投資を始める、ということでは

決してない。

その意味で、

セカンドライフ到来前の資産運用は特に有益

であるが、実際に良くある

「退職を機に始める投資行動」

はその多くが無益である、と言えるだろう。

※退職の前だろうが後だろうが、

ギャンブルはやらない方がいい。

洗脳されないように・・。

ギャンブルの要素が入ると、

先の見通しが立たない。

生活設計のしようがない。

(当たり前)

地に足をつけて、

真剣にしっかりと生活設計しよう。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※2件。

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Hさん(40代):☆6/6再ヒア待ち。(5/13着)

2 Hさん(40代):☆9/9再ヒア待ち。(8/23着)

3

Yさん(60代):☆4/12再ヒア待ち。(3/21着)

4 Tさん(30代):☆4/24再ヒア待ち。(3/27着)

5 Nさん(30代):★4/3 生活設計 依頼着。

※今日の作業。

生活設計終了予定は4/28(金)

です。

お楽しみに・・。

6 Yさん(30代):☆4/6 現状診断 依頼着。

7 Iさん(40代):☆4/6 現状診断 依頼着。

8 Iさん(30代):★4/10 生活設計 依頼着。

9 Iさん(30代):★4/20 生活設計 依頼着。

※新規にメール顧問会員になって、

ヒアリングシートが未提出

・・という人が、まだまだ・・います。

がんばって提出して行列に並ぼう!

ギャンブルはダメだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅購入 現金より住宅ローンがお得ですよ… 2025/11/11

-

土地代手付金は 子供用の貯金から払う? 2025/11/10

-

繰上げ返済とNISA どっちがいいですか? 2025/11/04

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦