PR

カレンダー

こぼれていることに気づかずに、

小銭を拾って歩いている

・・ように見えます。

業界に惑わされることなく、

しっかりと、

生活設計の基本を押さえたい。

自分の頭で考える生活設計。

〇顧問会員のYさん(40代)

(相談:生活設計・マイホーム取得)

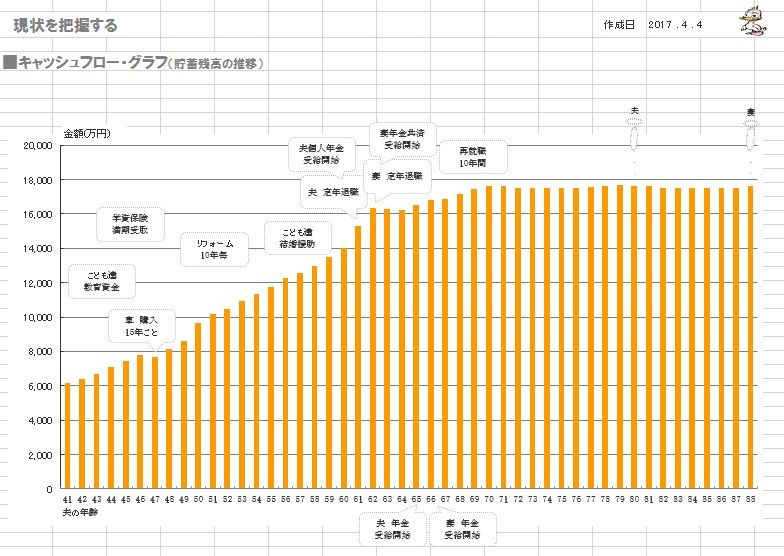

2017.4.4、現状診断 終了 。

一条工務店でZEHのマイホーム建築?

マイホーム建築に向けて支援をお願い

仲介手数料 不動産屋の他にも払う?

都会ならともかく 田舎で旗ざお地は

これでもか!生命保険に入りまくって

現金ではなく住宅ローンを借りて★

住宅ローン控除フル活用はお得か?

この売り地 問い合わせをお願いします

申し訳ないけど 分かれにはならない★

メールをいただきました。

お世話になっております。

コメントありがとうございました。

土地の件は残念でした。

分かれにならないとのことで、

よく分かりませんでしたが、

対個人としか取引しないということ

なんですかね。

また一から探してみます。

※「この土地」というよりも、

「この業者」が微妙・・な感じです。

まともな取引ができるのか?

あまり係わりたくない相手かも

・・といった印象でした。

不動産業者も色々・・です。

住宅ローン控除の件、試算して

いただきましてありがとうございます。

私もその後検討してみたのですが、

預金連動型ローンで借り入れ

した場合はどうでしょうか?

※申しわけありませんが、

この展開が・・

私には理解できません。

「そっちの借金がダメなら、

こっちの借金はどうでしょう?」

という発想が、

私には理解できません。

私は常々訴えています。

家計改善の方法は2つだけ。

1 支出を減らす。

2 収入を増やす。

(これ以外には無い)

その内、 支出を減らす方法は、

1 生命保険に入らない。

2 借金をしない。

3 経費を払わない。

・・の、3つです。

世の中はシンプルなんです。

お金もシンプルなんです。

(業界が難しく見せているだけ)

Yさんは・・

生命保険に入りまくっていて、

生涯で4,250万円を払おうと

していました。

さらには、

一条工務店で具体的に話を

進めていて、意味も無く「経費」で

5~600万円をたれ流す寸前

でした。

上記の1と3の逆を行っている

状況でしたが、今度は

2の逆を行こうとしています。

「なんとかして借金をしよう」

・・としているように見えます。

そこが、私には不思議で

理解できません。

それとも、私には打ち明けていない

何か特別な事情があるのか?

それならそれで、すべてを話して、

腹を割って相談してもらわないと、

的確なコメントはできません。

「なあんだ、そういう事だったのか。」

ということがあるのなら、

それなりに対処します。

そういう事情が無いのであれば、

『お得になるから借金をしよう!』

という発想をしてはいけない。

そのような発想は、

業界の洗脳の結果・・に過ぎない。

生命保険でも、金融商品でも、

住宅ローンでも、日本中に

業界の洗脳が蔓延している。

洗脳されないよう・・

しっかり自分の頭で考えたい。

『借金は損!』・・なんです。

(当たり前!)

ある地方銀行に問い合わせをしてみた

のですが、

※そのエネルギーを、

生活設計の基本部分に

使いたい。

同じ借入額でおおよその概算で試算すると

取扱手数料30万円

登記30万円

火災保険10万円

印紙21000円

団信1265000円

合計2086000円

とのことでした。

以前のブログでこの種のローンは

オススメしないとのことでしたが、

私の場合はどうでしょうか?

※銀行が一生懸命奨める商品が

あったとしたら・・

「とっても良い商品のように

感じるんですが、

私たちにこんなに良くって、

お宅の銀行はどのように

利益を確保するんですか?」

あるいは・・

「この商品を買ってもらうことで

お宅の銀行が儲かる仕組み

って、どうなっているんですか?」

のような質問をして、

まともな回答を得ることができた

としたら、そこから

初めて、真剣に検討しましょう。

銀行の当初の営業トークを

そのまま真に受けてはいけない。

最低限の警戒感は持ちたい。

私たち消費者と金融機関とは、

利益相反の関係

です。

銀行が儲かれば、

私たち消費者は損をする。

まったくその通りの関係です。

もしくは、投資型減税を利用してはどうか

と考えてみましたが、

長期優良住宅の認定を受けるために

かかる費用と比較してみないと

なんとも言えないのですが・・・

もし何か資料がありましたらご教示

いただければ幸いです。

※業界の強い要望で出来上がった

制度が、私たちにとって

いいわけがない。

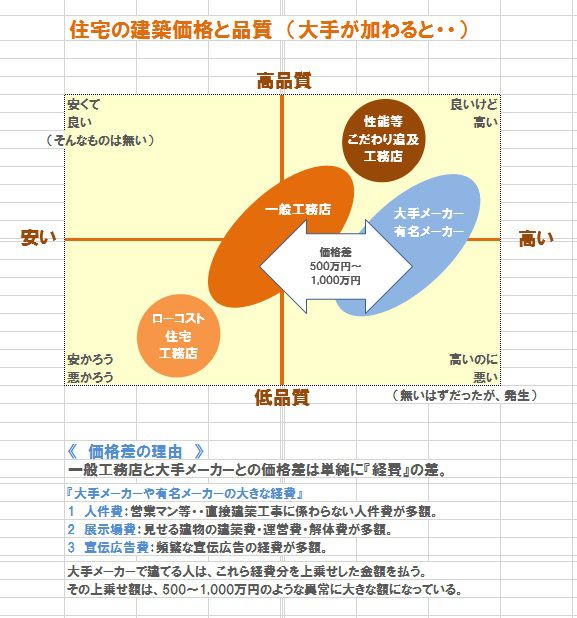

「減税で5~60万円もらうために、

大手メーカーで長期優良住宅を

建てて、5~600万円失うおバカ。」

・・ということになります。

住宅建築での5~60万円という

金額は、誤解を恐れずに言えば、

「吹けば飛ぶような金額」

・・なんです。

業者同士の最後の客の奪い合いで、

50万円や100万円値引きする!

ということは、ありうることです。

そのような局面でなくても、

同じ内容の建物で・・最初から

経費(展示場費・人件費・広告費)

の差で、

大手メーカーは地元工務店より

500万円とか1000万円とか

高いのは当たり前のことです。

投資減税の5~60万円なんて、

吹けば飛ぶような金額なんです。

なので、

マイホーム建築で重要なのは、

業界が言っている・・

「いかに制度を上手に利用するか?」

・・ではなく、

「いかにきちんと業者比較するか?」

・・なんです。

つまり、上記で言っていた・・

3の 「経費を払わない」

を意識したい。

生活設計の基本を押さえようよ。

また、面談の際にご相談しておりました

相続にかかる費用のシュミレーションは

どうでしたでしょうか?

お忙しいところすみません。

色々とよろしくお願いいたします。

※ 「現金建築ができるお金は持って

いるけど、住宅ローンを借りて

10年間フルに控除を受けた後、

一括返済した方がお得なのでは?」

・・という相談を4/19(水)受けて、

できるだけ早く回答してあげようと・・

本来は休みの4/22(土)に出勤して、

3時間以上かけて資料を作成、

記事にアップしました。

結論は、約70万円の損!

金額がどうのこうの・・よりも、

融資手続きの手間ひまの方が

大変でしょう・・という印象。

記事をアップしていましたが、

そのことについて、Yさんからの

反応はありませんでした。

(気づかず、読んでいないのかな?)

で・・その後のメールは、

「この土地、調べてください。」

・・でした。

私は複数の顧問会員を同時進行で

お相手しています。

そして、それぞれの顧問会員には

複数の相談ごとがあります。

私の身体は一つです。

一つ一つ対処していくしか

ありません。

会員から相談を受けた案件に

ついて記事にしてコメントしたら・・

私は会員の反応を待っています。

反応を確認しない内は前に

進めないから、当然です。

で・・

住宅ローン控除のフル活用の

記事について、Yさんの反応は

ありませんでしたので、

(Yさんの他の案件には着手せず)

他の会員の作業をしていました。

あるいは、各業界の発信情報に

消費者の立場から突っ込みを

入れて発信する作業をしていました。

(これも私のライフワークの一つ)

なので、Y家の相続に関する

作業へは進んでいません。

一生懸命書いたコメントを読んだら、

まず、反応をしてください。

で・・ないと、何を考えているのか

当方には分からない。

※色々な小細工を考えるのではなく、

しっかり生活設計の基本を押さえよう。

寝て起きてはお金をたれ流しながら、

小銭を拾って歩いていてはいけない。

《 Y家マイホーム取得への道 》

0 ヒアリング

1 家計の現状診断 4/4

2 ライフプランニング(生活設計)4/22

3 資金・ローンの目安を立てる

4/22

4 土地探し

売買契約 決済

5 展示場ほか見学

6 住宅プラン作成

図面作製

7 複数の住宅会社でプレゼンコンペ

8 業者決定・請負契約

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

12 住宅ローン返済開始

《 Y

家の概要 : 現状診断時点 》

家族 : 40代団体職員の夫、

30代公務員の妻、

高校生、中学生、幼児、・・の、5人家族。

相談 : マイホーム取得。相続。

住居 : 実家に同居。(一戸建て)

収入 :

夫 年収430万円 (手取り348万円)

妻 年収571万円 (手取り459万円)

貯蓄 : 5,550万円

借金 : 無し。

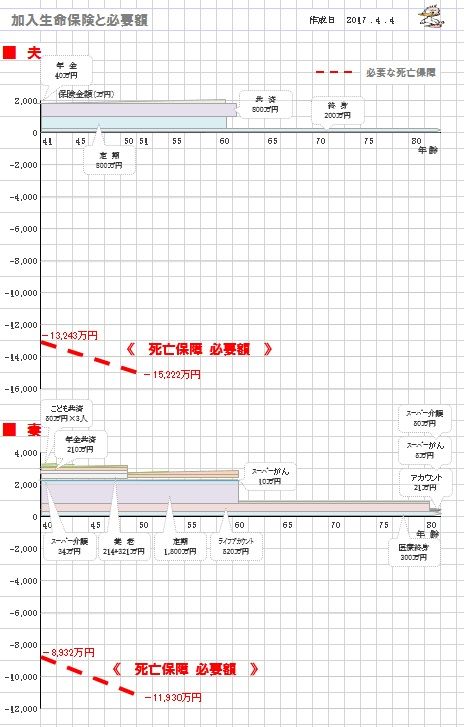

生命保険料 : 87.26万円/年 (総額:4,255万円)

夫

※ ものすごく数が多すぎて

書くのが大変です。 ・・ 後日。

死亡保障必要額 検証結果 :

現時点 10年後

夫 -1億3,243万円 -1億5,222万円

妻 -8,932万円 -1億1,930万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

マイナスが億単位だということは、

逆立ちしたって生命保険は全く不要!

・・ということです。

※まったく不要な生命保険に、

これでもか、これでもか、・・と

お金をつぎ込んでいます。

寝て起きるたびに、お金たれ流し。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦