PR

カレンダー

何とかなりそうなことが

分かりました。

※が、夫が生命保険に入る必要が

新たに発生しています。

自分の頭で考える生活設計。

居眠りワンコ。

![]() STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

〇

メール顧問会員

のY

さん(30代)

( 相談:ライフプランニング

)

2022.4.22 メール顧問会員。

2022.6.8 生活設計シミュレーション。

メールをいただきました。

2022.6.8

武田様・佐々木様

いつもお世話になっております。Yです。

生活設計シミュレーションを作成・送付

いただきありがとうございます。

いずれの場合も、共働きが終了すると、

妻退職以降はキャッシュを減らしながら生活

することになる、ということがよく分かりました。

150万円のほうは老後にマイナスがあるので、

このパターンになるようであれば、

生活のサイズダウンを検討しないといけない、

ということですね。

できる限り

二馬力の現状維持の努力を続けたいと思います。

とはいえ、

今回シミュレーションをしていただいたことで、

別の働き方を選択したときに

「生活を調整すればなんとかなる」

という見通しを立てることができました。

万が一のときには、将来を考えたうえで、

家族にとっての最適を選べると思います。

取り急ぎ、御礼まで。

また質問やご依頼があればご連絡させていただきます。

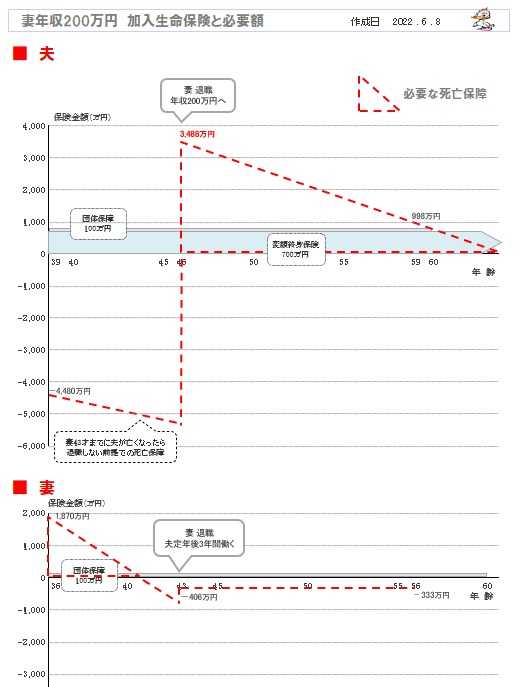

現状診断時点では不要だった「夫の死亡保障」が

妻の収入が減ることによって

新たに 生命保険に加入する必要が発生します。

それも小さくない「死亡保障必要額」です。

3000万円台 4000万円台という必要額です。

こちらにも 気を配る必要があります。

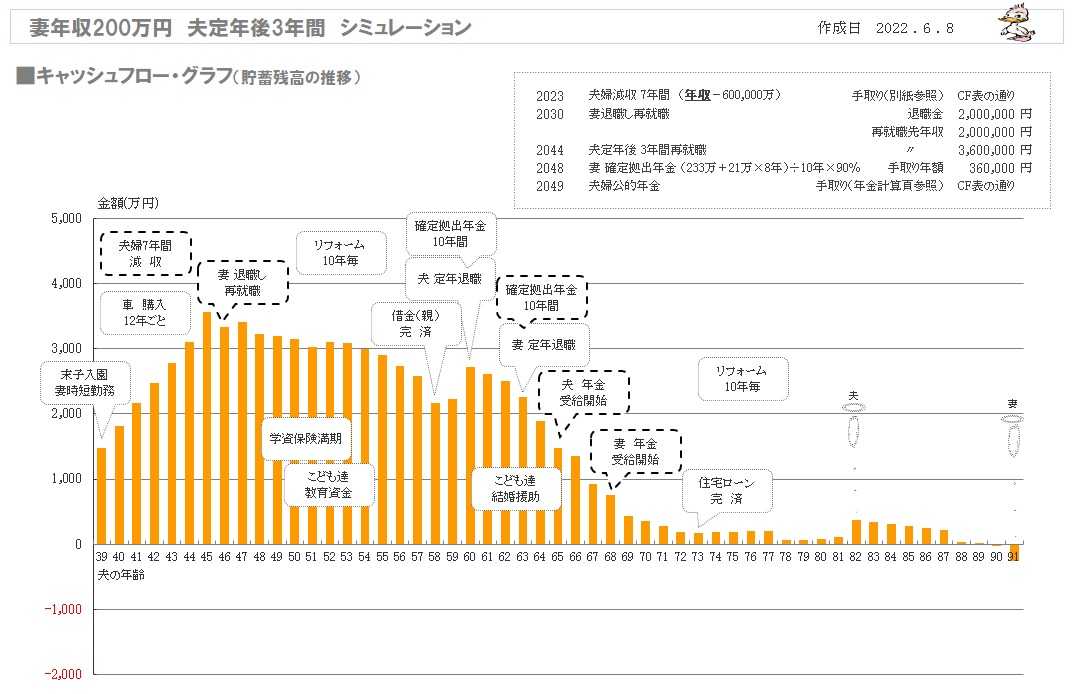

※妻の年収ダウンした後の人生。200万円に。

※夫の死亡保障が必要になります。3500万円ほど。

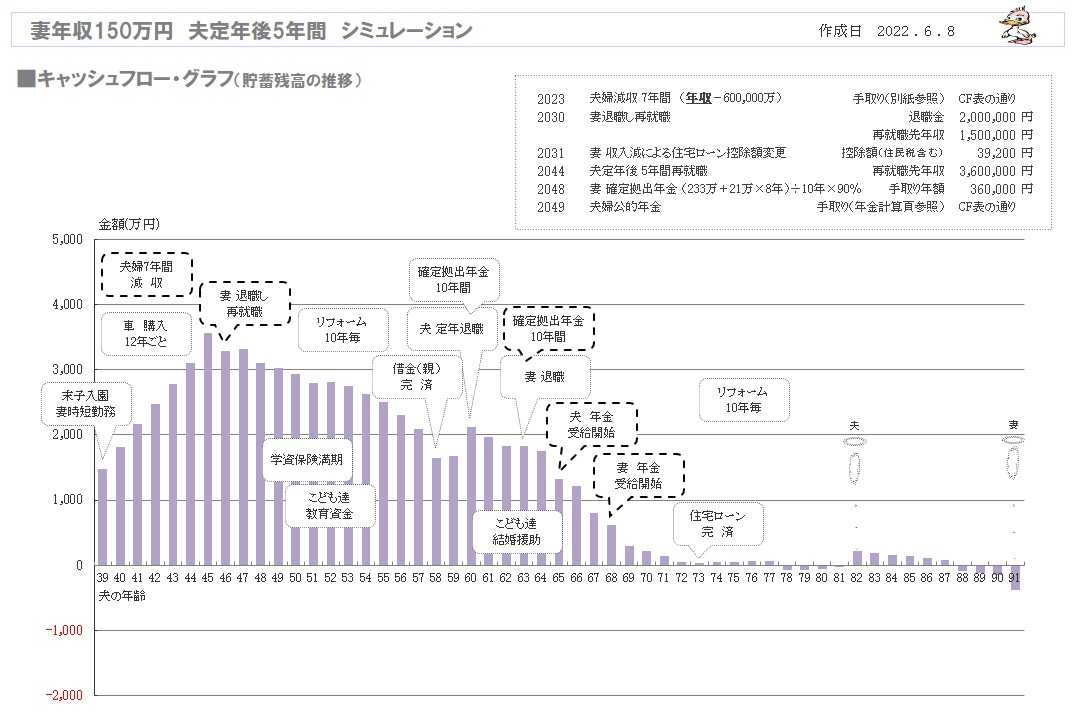

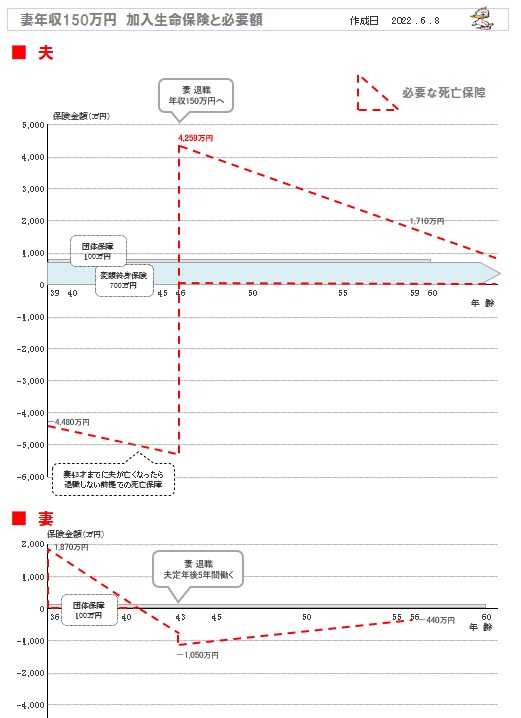

※妻の年収ダウンした後の人生。150万円に。

※夫の死亡保障が必要になります。4300万円ほど。

シミュレーション作成作業。

2022.6.7

■シミュレーションについて

キャッシュフロー表の理解が浅く、

二度手間をおかけして申し訳ありません。

①妻の収入200万(手取り160万円)

+夫定年後3年間360万(手取り290万円)

②妻の収入150万+夫定年後5年間360万

の2パターンをお願いできればと思います。

御手数おかけしますがよろしくお願いします。

※佐々木FPが 昨日から今日も作業をして

いまして、

明日には終了できる予定です。

お楽しみに・・。

メールをいただきました。

2022.6.3

武田様・佐々木様

いつもお世話になっております。

記事を拝見しました。

■感想

死亡保障について、

詳細を計算いただきありがとうございました。

特に、

「そもそも、今回の死亡保障必要額の計算

は、この結果が動かしがたい現実なのか?」

というところについては、

「生活設計ってこういうことなんだ!」

という気づきをいただきました。

※はい、生活設計は そういうことです。

父子の生活費については、ワンオペの生活で

外食が増えたり育児サービスの助けをもらう

可能性もあることから、

大きくは支出を減らさず記載していました。

今後の見通しに合わせて、

生活をチューニングし減額になった必要額であれば、

保険以外の選択肢も考えられると思いました。

※はい、「保険加入はお金を失う事」です。

別の選択肢を考えるのが 自然なことです。

(祖父母からの子どもたちへの進学資金支援援助

など。他力本願ですが、

私が死亡するような事態なら頼れるものなら頼りたい)

※はい、一家の一大事には 何でも利用しましょう。

当たり前のことです。

そうなると、

死亡保障のためにムダな保険に入る必要はない

可能性も大きく、

自分たちのために本当に使えるお金を減らさずに済む、

ということですよね。

※その通りです。

■質問

年収850万のボーダーについては、

死亡時点で超えていると、

未来もずっともらえないのでしょうか?

児童手当のように年毎の見直しがありますか?

例えば、子どもが小さいうちは、

主人が時短勤務を取得し、年収を下げ、

その間は給付金を受け、手が離れたらフルタイム

に戻す、などは可能でしょうか?

制度の基本が理解できておらず恐縮です。

※このようなことを私に質問しますか?

答えは一つしかない「制度」の問題です。

知っている人 だれに聞いても 答えは一つです。

私に質問や相談をしてほしいのは、

私しか持っていない「私の見解」です。

業界とは真逆の立ち位置の「私の見解」。

よそでは決して聞けない「私の見解」です。

ひるがえって 答えが一つしかないことは

自分で調べるクセをつけましょう。

キーワードを入力すれば、

答えは簡単に出てきます。

■要望

・先日シミュレーションをお願いしましたが、

妻の働き方が変わった場合について、

こちらも死亡保障まで確認させていただきたいです。

※それは了解しています。

・今回記載いただいた記事内容で理解できたと思います。

質問事項の回答がブログのほうがよければ、

武田様もご多用と思いますので、

ご相談しておりました電話相談は必須ではない

と考えております。

※誤解の無いように お伝えしておきますが、

電話相談は受けたくないという事は決してなく、

今回の相談内容を説明するには

「絵」が必要で、会話だけで伝わる内容

ではないなと判断して 記事で回答しました。

毎日のように 夕方5時ごろに電話を頂いて

「マイホームの打合せ」をしたケースも

ありました。

メール文のやり取りや 記事表現だけでは

細かなニュアンスも伝わらないということで、

電話でこまごまと打ち合わせを行いました。

相談内容によっては もちろん対応します。

※答えは一つしかない「850万円」の件。

■生計維持認定対象者は?

■収入に関する認定要件は、

「厚生労働大臣の定める金額(年額850万円)以上

の収入を将来にわたって有すると認められる者以外」

とされています。

■具体的には、

ア 前年の収入

(前年の収入が確定しない場合にあっては、前々年の収入)

が年額850万円未満であること。

イ 前年の所得

(前年の所得が確定しない場合にあっては、前々年の所得)

が年額655.5万円未満であること。

ウ 一時的な所得があるときは、

これを除いた後、前記ア又はイに該当すること。

エ 前記のア、イ又はウに該当しないが、

定年退職等の事情により 近い将来(おおむね5年以内)

収入が年額850万円未満

又は所得が年額655.5万円未満

となると認められること。

夫の死亡当時年収が850万円を超えていた妻が、

その後850万円未満となった場合は、

その時点が遺族厚生年金が受給できますか?

亡くなった夫と妻の生計維持関係は、

夫が死亡した年の前年の妻の年収で判断します。

したがって、 その後850万円未満となっても、

遺族厚生年金が支給されることはありません。

逆に一度受給が認められた後に、

妻の年収が 850万円をオーバーしても

遺族年金の支給が無くなることはありません。

※あとから もらえたり もらえなくなったり

するような制度ではないようですよ。

ちょっと自分で調べれば、

いくつも情報が出てくる便利な世の中に

私たちは住んでいますよ。

今日から作業着手しようとしたら

2022.6.3

※以下のような依頼を受けていて、

今日午後から 佐々木FPが着手しようとしたら、

「これは まずい」ということに・・。

メールで回答をいただくか、

佐々木FPの勤務時間(10時~15時)に

電話をいただくか、よろしくお願いします。

シミュレーションを2パターンお願いいたします。

・シミュレーション①

6年後に会社退職

→配偶者は特別控除内(200万円)で働く

・シミュレーション②

6年後に会社退職

→配偶者は特別控除満額内(150万円)で働く

+本人は定年後再雇用で3年働く

添付資料について、シートの先頭に

「シミュレーション条件」と記載したシートを

挿入し、

「いつから・いくらの収入になるのか」

を記載しました。

合わせて、CFの数値を減らしています。

(年収も税金などは考えず、一旦記載しました)

※そんなことをしてはいけません。

キャッシュフロー表に書き込む 収入金額は

すべて「手取り額」なんです。

現状診断のキャッシュフロー表を

あらためて確認してみて下さい。

書き込まれているのは「年収」ではないでしょ?

数字を修正したセルは黄色セルにしています。

配偶者が退職後収入なし、

はCFが大きくマイナスになりあり得ないことが

分かったので、

今回の依頼からは除外しました。

上記2パターンは、CF上は「ギリギリセーフ」

に見えますが、配偶者の年金が減るので、

最終的にはマイナスになってしまうかな、

と思っています。

※実は「ギリギリセーフ」ではありません。

以下、佐々木FPからの伝言。

〇〇さんへの確認メールをお願いします。

電話をいただいてもOKです。

妻年収 150万円と200万円の依頼ですが、

年収がそのままCFに入っています。

年収150万 → 手取り120万

年収200万 → 手取り160万

( 約2割が 社会保険と税 )

手取りに変更すると

完全に老後はマイナスになってしまうので。

「妻の収入200万(手取り160万)

+ 夫死後 3年間360万(手取り290万)」

のシミュレーションを作るのはどうでしょうか?

佐々木FPの伝言:原文のまま です。

メールをいただきました。

2022.5.31

武田様・佐々木様

いつもお世話になっております。

(1)シミュレーション

シミュレーションを2パターンお願いいたします。

・シミュレーション①

6年後に会社退職

→配偶者は特別控除内(200万円)で働く

・シミュレーション②

6年後に会社退職

→配偶者は特別控除満額内(150万円)で働く

+本人は定年後再雇用で3年働く

添付資料について、シートの先頭に

「シミュレーション条件」と記載したシートを

挿入し、

「いつから・いくらの収入になるのか」

を記載しました。

合わせて、CFの数値を減らしています。

(年収も税金などは考えず、一旦記載しました)

数字を修正したセルは黄色セルにしています。

配偶者が退職後収入なし、

はCFが大きくマイナスになりあり得ないことが

分かったので、

今回の依頼からは除外しました。

上記2パターンは、CF上は「ギリギリセーフ」

に見えますが、配偶者の年金が減るので、

最終的にはマイナスになってしまうかな、

と思っています。

※生活設計シミュレーションは、

現在 Mさんの作業をしているので、

着手は 週明けになります。

しばらく お待ちください。

(2)死亡保障

現状診断で配偶者に死亡保障が必要ということでした。

こちらについて、ご相談させていただきたいと思います。

※はい、夫は死亡保障が不要なのに、

妻だけが必要 という結果になりました。

・どういった方法で備えればいいのか?

・本人の年収を850万以下に抑えることができれば、

死亡保障額は変わるのか? など

6/6(月)15:00~

6/7(火)15:00~

6/9(木)15:00~

6/10(金)15:00~

のいずれかでお電話可能でしょうか?

ご検討のほどお願いいたします。

※はい、いきなり言葉のやり取りだけで

相談して すべてを伝えるのにはちょっと

無理がありますので、記事上で資料を見ながら

計算の意味等を説明したいと思います。

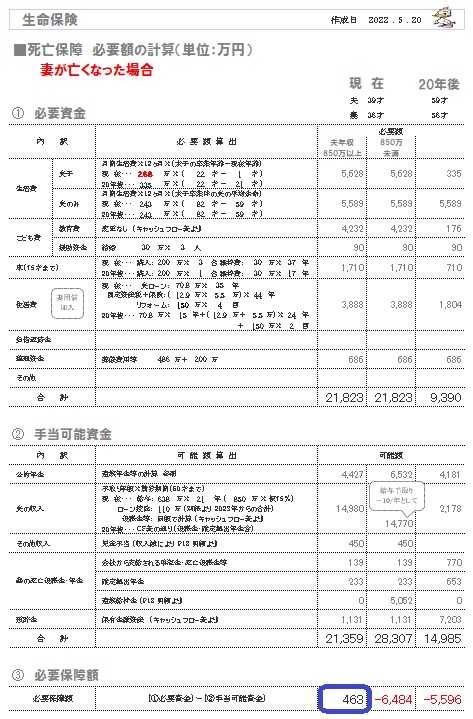

死亡保障必要額の計算結果は 以下でした。

現時点と20年後の時点で計算しています。

まず、夫が亡くなった場合。

※必要資金-手当て可能資金= という計算で、

マイナス4千万円台と7千万円台です。

つまり 夫が死んでも まったく死亡保障は

いりません・・という結論です。

( 子供が3人いますが 生命保険は不要! )

・遺族年金等(赤枠)の金額が大きい

・妻の今後の収入が大きい

ために このような結論になっています。

※次に 妻が亡くなった場合。

※現時点の計算の表が2行になっています。

なぜか? 配偶者(夫)の年収が850万円未満か

850万円以上か によって、

遺族年金が出たり出なかったりします。

( 左側が 年収850万円以上 )

そのために 遺族年金等(赤枠)の金額が

2000万円い以上も違ってきます。

さらには Yさんに限った「給付」があります。

勤務先からの給付(黄色枠)です。

遺族年金の給付対象になれば、勤務先からも

本人と子供の数に応じた遺族給付があります。

トータルで 約5000万円になります。

保険を利用しているのだと思いますが、

すごく恵まれた勤務先です。

5000万円もらえる もらえない は、

以後の人生にとって すごく大きいです。

結局、妻が死亡した時点で 夫の年収が

850万円以上だと、死亡保障が1870万円必要!

850万円未満だと、死亡保障は不要!

という 両極端な結果になっています。

だから、夫は850万円未満で働いた方がいい

とも言い切れません。

この試算は あくまで「死亡した場合」という

確率的には非常にレアなケースのものです。

一般的には 人生は みんな元気に生きて

人生を全うする場合が圧倒的に多いわけで、

その場合は

死亡保障必要額をどう考えればいいか?

ということになります。

そもそも、今回の死亡保障必要額の計算は、

この結果が動かしがたい現実なのか?

ということも考えてみたいと思います。

いざという時のそれぞれの支出金額は、

自分たちの想像で書き込んだものでした。

支出の一部を いじってみました。

※妻死亡後の「父子の生活費(赤い字)」の金額を

8掛けにしてみました。 変更はその1点だけ。

その結果、死亡保障必要額は・・

1870万円から 463万円に大きく減額になりました。

他の項目も しっかり吟味してみることで、

「必要額」は消えて無くなる可能性もあります。

しっかり検討してみましょう。

死んだ場合のことはともかく、

長く生活していく上で、年収は多い方がいいです。

メールをいただきました。

2022.5.19

武田様・佐々木様

いつもお世話になっております。

Yです。

■御礼

資料の送付をいただきありがとうございました。

現状では、マイホーム取得後も、

子どもたちの将来の選択を大きく狭めてしまう

ことがないようでひと安心しました。

いただいた資料を夫と熟読し、

こどもの進学先の変更などは

自身でシミュレーションしてみたいと思います。

質問・相談もでてきましたら、

記載いただいた方法でご連絡いたします。

■ご依頼

配偶者退職に伴う収入減の場合の

シミュレーション作成をお願いしたいと思います。

専用のヒアリングシートがあるとお伺いして

おりますので、送付いただけましたら幸いです。

こどもが3人いること、

夫婦二人共転勤の可能性があることもあり、

家族が離れ離れにならざるを得ない事態や、

だれかがピンチになったときに、

私が仕事をやめて対応できるかが知りたいです。

退職収入なし、退職後扶養内パートなど

いくつかパターンも考えられると思うのですが、

こどもの進学などとは違い、老後年金費用が絡むと、

自身でシミュレーションするのが難しいと

感じています。

お手数をおかけいたしますが、

ご支援のほどお願いします。

※了解しました。

が、用意済みの生活設計シミュレーションは、

マイホーム取得後の人生・・とか、

第2子(第3子)誕生後の人生・・とかです。

妻の働き方とか 妻が退職した場合とかの

シミュレーションは 個別に行ないますので、

想定・確認しておきたいパターンを

2つほど 考えてみてください。

いつから いくらの収入になる?

具体的に考えて まず 箇条書きにして下さい。

さらに、キャッシュフロー表上で 自分で

収入を減らしたり 無くしたりしてみて下さい。

そのことによって老後の年金がどうなるか?

については、当事務所で作成します。

ついでに、他の要素の収支の微調整なども

もしあったら やっておきましょう。

修整したキャッシュフロー表を添付して

送ってもらって 当事務所で着手する、

ということで、どうでしょうか?

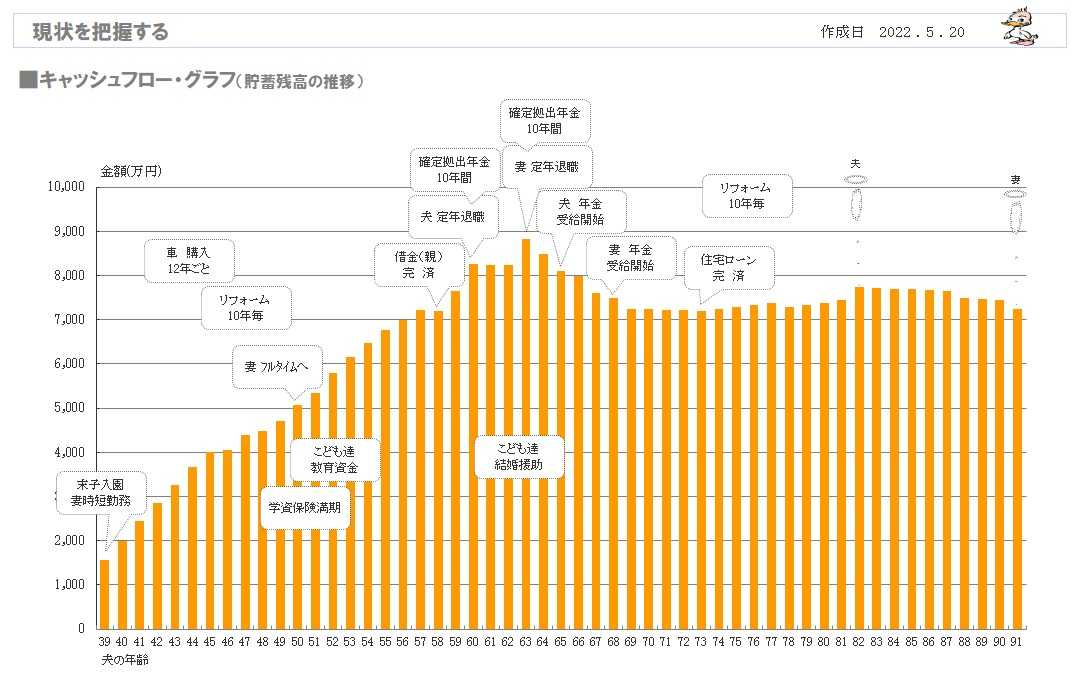

現状診断が終了しました。

( 速報 )

2022.5.20

※30代 共稼ぎ夫婦のキャッシュフローグラフ。

何にも問題が無さそうなグラフです。

※死亡保障必要額の計算も もちろん行いました。

子供が3人いますが、夫は現在も将来も不要です。

が、 妻は必要額が発生しました。

フルタイムの共稼ぎの場合は、

しばしば 妻だけに必要額が発生します。

「夫の死亡で残った妻子は大変なこと

になるから手厚く守ってあげましょう」

男は稼げる・女は稼げない という前提の

遺族年金制度の仕組みによります。

( 夫の年収が850万円以上だと 救われません )

メールをいただきました。

2022.5.19

武田様・佐々木様

いつもお世話になっております。

着手いただいているとのことありがとうございます。

内容に不備があり、

何度もの修正となりお手数をおかけしております。

シートについて、コメントいただいた箇所を修正し、

追加コメントについては、

黒吹き出しに白文字で記載しました。

ご多用のところ恐縮ですが、

再度のご確認をお願い申し上げます。

※昨日 夕方「再々ヒアリング」を送りましたが、

速攻で戻してくれて ありがとうございます。

これで佐々木FPもスムーズに作業ができそうです。

「現状診断」は 予定通り

明日 5/20(金)に終了できそうです。

これからの生涯、どんな人生になるか?

お楽しみに・・。

ヒアリングシートの

整理整頓が終わりました。

2022.5.12

※メール添付で 送りました。

こんにちは。

長らくお待たせしました。

ヒアリングシートの整理整頓が終わりました。

「再ヒアリング」として、添付送信しますので、

至急、記入返信をお願いします。

不明な部分は遠慮なく質問してください。

記入方法に関する質問は、できるだけ

電話でお願いします。

( 同じ説明でも、要する

時間や理解度がまったく異なる )

資料作成は、

アシスタントの佐々木FPが行ないますので、

電話での質問は・・佐々木FPが勤務する

時間内でお願いします。

( 平日の10時~15時 )

回答を頂き次第、

「現状診断」の資料作成に入ります。

よろしく、お願いします。 武田 つとむ

メールをいただきました。

2022.4.25

武田様・佐々木様

いつもお世話になっております。

佐々木様におかれましては、

本日はお電話にてご対応いただきありがとう

ございました。

まだ粗く再提出の必要があるかとは思いますが、

ヒアリングシートをできる限り記入しましたので、

一度ご確認をお願いできますでしょうか。

どうぞよろしくお願いいたします。

提出書類についてはこの後

メール添付で送付させていただきたいと思います。

よろしくお願いいたします。

メール顧問会員になってから 3日で、

添付書類を含めたヒアリングシートの

提出!! ・・です。 早い!!

順番が来ましたら、佐々木FPが

チェック作業や整理整頓作業に着手します。

★その順番ですが・・

現在 佐々木FPは、Fさん(40代)の

現状診断の資料作成中です。

こちらの終了予定が4/27(水)で、

その次が、Kさん(30代)の

マイホーム建築後の生活設計です。

こちらの作業終了は 連休明けに

なります。

なので、Yさん(30代)の現状診断は、

確実に 連休明けの作業になって

しまいます。

提出資料のチェックも含めて、

順番がきてからの作業になります。

申しわけありませんが 宜しくお願いします。

メールをいただきました。

2022.4.21

①

武田様

突然のメール恐縮です。

いつもブログ拝見しております。

顧問会員を希望いたしますのでご連絡しました。

■ご相談内容概要

・夫(30ウン歳)、

妻(30ウン歳・育児休暇中・来春復職予定)、

子(小学生)、子(幼児)、子(赤ちゃん)

・夫年収900万、妻600万程度(時短勤務)

・マンションを保有しております。

売却し、戸建てへの住替え予定です。

子どもの就学などもあり、どうしても時間的余裕がなく、

すでに中古戸建

(築16年・諸費用込6300万円・頭金1600万・4700万住宅ローン)

を契約し、引渡前(5月末〜6月上旬予定)の状態です。

※ !? 「契約し」? 事後相談?

・ブログ拝見し、顧問会員を検討しましたが、一旦見送り、

自身で簡易のプラン表を作成し、

予算金額を夫に提示しましたが、条件と折り合いがつかず、

提示予算をオーバーした物件購入となっています。

※ ・・。

※ブログも紹介したのですが夫を説得できませんでした。

※ ・・。

・予算オーバーではありますが、なんとかなる範囲か、

と自身の簡易なライフプラン表からは見積もって

物件購入を決めましたが、今後の教育費

(夫の給料があがり所得制限にもひっかかりはじめました)

や家の修繕費、老後費用を考えると、

不安が押し寄せることがしばしばあります。

※ でしょうね。

一度は夫に反対されて顧問会員を見送りましたが、

ライフプランの見通しをたて、問題点を改善して、

安定した生活を送りたいと思っております。

すでに契約済みということで、

武田様もびっくりの状態でのご相談となり恐縮です。

ご検討いただけましたら幸いです。

※びっくりの状態というか、順序が逆です。

普通は きちんと計画して 見通しを立ててから、

さあ! 実行!! となりますが、

えい! 買っちゃえ!!

契約してしまってから 不安になっています。

それと 顧問会員になることに 夫が反対です。

そのままの状態では 受けられません。

夫が「その気になっている」ならいいんですが。

②

武田様

早々のご返信ありがとうございます!

現在は、「その気になっている」状態です。

夫は家計管理はこれまでノータッチ

(私から共有されるのみ)なので、

武田様とのやり取り含め私がさせていただくこと

にはなります。

夫の家庭は裕福なため、

今までお金に困った経験がないようで、

※このへんが気に入らないんですが(笑)

受けることにしました。

意識に違いがあることもあり、改めてこれを機に

気持ちを合わせていきたいと思っております。

ご了承いただけるようでしたら、

お振込させていただきたいと思います。

③

武田様

ご了承いただきありがとうございます。

三菱UFJ銀行より、

明日4/22予定でご指定の口座に入金処理いたしました。

ご確認のほどお願い申し上げます。

1年間どうぞよろしくお願いいたします。

※年間顧問料36000円、入金を確認しました。

メール添付でヒアリングシートを送りました。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

大きな生命保険に入らなきゃ

ならなくなるべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

-

貯金はいくらあればいい? 子供3人30代夫婦 2024/12/04

-

幼児が一人40代夫婦 住宅ローン月8万です 2024/12/02

-

増えない貯金 上がり続ける物価 不安です 2024/11/28

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦