PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

わくわく303さん

New!

わくわく303さん場外乱闘 New! slowlysheepさん

ルックバック New! fuzzo728さん

ブロードエンタープ…

New!

征野三朗さんメモ New! 4畳半2間さん

中東で軍事的な緊張… New! Condor3333さん

週間パフォーマンス… らすかる0555さん

【重要なお知らせ】I… 楽天ブログスタッフさん

10月末運用成績&PF mk4274さん

運用成績・ポートフ…

lodestar2006さんKeyword Search

さて今日は株式投資本オールタイムベスト132位

投資の公理(ポール・マーシャル著、パンローリング、2022年)

の第6弾です。

今日も、教訓1 市場は非効率である から。

非効率性とアノマリー

市場の非効率性を、実務家たちは日々、目にすることができる。だが、アノマリーが自動的にやむことはない。問題はそれに付け入る自信とスタミナ、そして、それを利用するプロセスを持てるかどうかである。

アクティブ運用が失敗していることを示す最大の兆候はインデックスファンドの隆盛に見て取れる。インデックスファンドは二〇〇九年から二〇一九年にかけて五倍になっており、本書執筆辞典(二〇二〇年)で一〇兆ドル以上の規模となっている。

インデックス投資は遅効性のモメンタムの一類型でしかない(インデックス運用を行う者たちは上昇している銘柄を追加取得し、下落している銘柄を売却する)ので、インデックスファンドの隆盛が市場をより非効率にしていると主張する者もいる。

いずれにせよ、戦場がより厳しいものになるとしても、非効率性は残る。おそらくスキルの持続性が市場の非効率性の最良の証拠となるが、これはユージン・ファーマがけっして認めようとしないものである。

インデックスファンドの隆盛が市場をより非効率にしている

と言うマーシャルの指摘は鋭いですね。

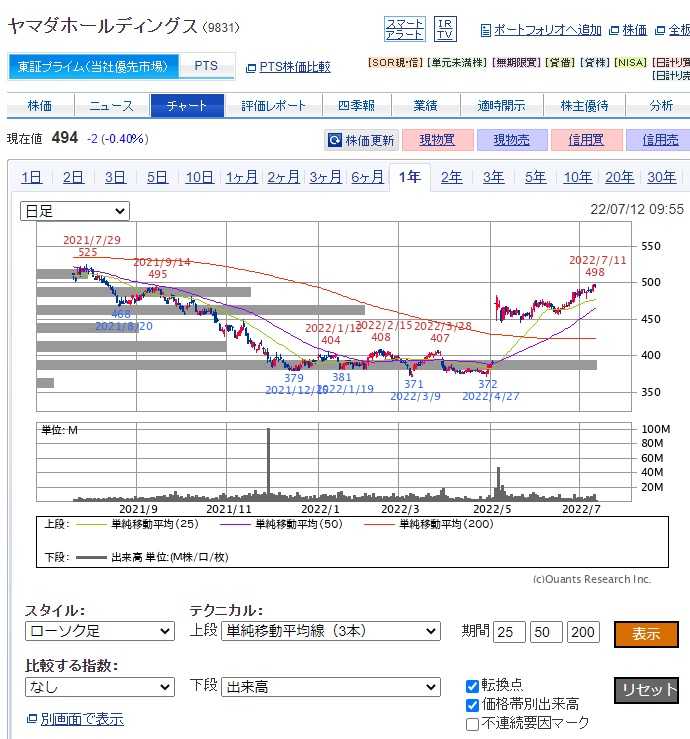

さて2021年11月のことですが、 9831ヤマダホールディングス

が時価総額の減少によってMSCI指数から除外されるという出来事がありました。

ちなみにMSCI指数については下記をご覧下さい。

MSCIとは、「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので、同社が算出・公表する株価指数の総称を「MSCI指数」と呼んでいます。MSCI指数は世界の多くの投資家や投資信託などの運用の基準として採用されています。MSCIによれば、MSCI指数をベンチマークとして運用する資産総額は16兆3000億ドル(約1870兆円、2021年6月末時点)に上り、上場投資信託(ETF)については1300本以上(20年3月末時点)がMSCI指数をベンチマークにしています。

MSCIは先進国や新興国などの市場別や国・地域別、産業分類別など多岐にわたる株価指数を提供していますが、代表的な指数として、全世界の株式を対象とした「MSCIオール・カントリー・ワールド・インデックス」のほか、先進国の上場銘柄で構成される「MSCIワールド・インデックス」や「MSCIコクサイ・インデックス」などが挙げられます。(クイックマネーワールドより引用)

MSCI指数に連動したインデックスファンドの資金額は巨大なものがあり、時価総額が縮んだ哀れなヤマダHDはそこから除外されることによって「突然且つ莫大な売り需要」に晒されることとなりました。

またヤマダが除外されることは各種データにより発表前から「ほぼスケルトンで見えていた」こともあり、ヤマダの株価は除外発表前から既に暴落を開始し、更に除外後も買い手不在でそのまま低迷という結果となりました。

私は除外当確予想で株価が暴落し始めた450円前後から、「中長期的に見ると今のヤマダの株価位置は安い。MSCI除外でどこまで下がるのかは分からないが、そろそろゲームを始めよう。」と考えてチビチビと買い集め始めました。そして株価が300円台に落ち込んだところで一気に大きく買って超主力化しました。

「MSCI指数に見捨てられ、買い手不在となった」禿げ山ヤマダの株価はその後もずっと低迷を続けていましたが、2022年5月にあまりの株価低迷に業を煮やした山田昇創業者会長兼社長による「怒りの大量自社株買い発表」があり、それを機に株価が急騰しました。

(上記データはSBI証券より引用)

これには当然「自社株買いのアナウンス効果」もあったでしょうが、それ以前にMSCI指数除外によって各種の巨大インデックスファンドから外されてしまって極端に売り込まれていた、不自然で歪みのあるところまで株価が下がっていた、という側面があったと思います。

これは正にマーシャルの言う

インデックスファンドの隆盛が市場をより非効率にしている

典型的な一例だったのではないかな?と個人的には考えています。(続く)

-

株式投資本オールタイムベスト144位、ベス… Nov 11, 2024

-

8. レバレッジ型ETFの中長期パフォーマン… Nov 8, 2024

-

7. VaRの問題点。 Nov 3, 2024