2020年11月の記事

全32件 (32件中 1-32件目)

1

-

2020年11月の成績。

いやあ2020年11月も終わってしまいました。という事は、今年の12分の11が終わってしまいました。まさに「中年、矢のごとし」。月日の流れは本当に早いですね。 今月は日経平均ズは激強、TOPIXも好調でしたが、私が主力としている中小型の優待バリュー株は「完全に蚊帳の外」で全く資金が入ってこない状況でした。ちょっと「同じ国の相場」とは思えないくらいのブリザード吹き荒れる環境でした。 自分は上げ相場を絶対に逃さないためにフルポジを貫いているのに、対指数で日々劣後し続ける1か月になってしまい、率直に言って非常にストレスを感じました。 また今の市場を俯瞰すると、 ウィリアム・オニール 的な CAN-SLIM銘柄 が非常に好調で、いわゆる「新高値ブレイク投資術」が非常に有効にワークしているという印象があります。 そのため私も自分の675銘柄から構成される「優待株いけす」内にそう言った銘柄がないかなあ?と思って根掘り葉掘り探し、有望そうなところをいくつか実験的に大きく買い増ししてみたのですが、残念ながらその全てが不発でした。(滝汗) つまり、今月の相場は優待バリュー株投資家である私には、まるで「氷柱のようにツルツルな木」で、どこにも爪が引っかかるところがない、上に登れない、戦いようがない、どうしようもない状況でした。「自分のゲーム」が全く出来なかったという事ですね。(鬼汗) さてそんな今月ですが、ポートフォリオ上位に多く配置しているウィズコロナ銘柄は「今期業績はただの特需であり一過性のもの。もう既に完全いオワコン」と市場で看做されてしまい軟調もしくは暴落しました。更に持ち株のウィズコロの一部を売って資金を逃がしたアゲインストコロナ銘柄も、新型コロナウイルス第3波の到来を受けて同じく軟調という状況でした。 「ウィズコロもアゲコロもダメなら、どこに資金入れたらいいの?」という感じで、私は無い知恵を絞りに絞り、様々な試行錯誤とトライアルを繰り返しましたが、結局突破口を見いだせないままに1か月が終わってしまいました。(玉汗) 次に具体的な成績ですが、対2019年末比で+3.4%となりました。 先月末は+2.0%だったのでそこからは微増していますが、対ベンチマークでは大きく劣後する結果となりました。ま、仕方ないですね。 それでは皆様、来月もよろしくお願い申し上げます。

Nov 30, 2020

-

7. 適応的市場仮説。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第7弾です。 今日も 第6章 適応的市場仮説 から。ついに議論の本丸です。 思考の速さで進む進化は、一世代に1回ずつしか進まない進化、つまり繁殖の速さで進む進化よりもはるかに効率的で強力だ。思考の速さで進む進化があるからこそ、私たちは無数の状況でどんどん脳の機能を適応させ、生存確率を大きく高める行動を生み出していくことができるのだ。 これこそが適応的市場仮説の核となる考え方だ。 基本的な考え方は、次の5つの重要原理にまとめることができる。 くぉー、ついに本丸に辿り着きました。! 続きを見ていきましょう。 1.私たちは常に合理的なわけでも常に非合理的なわけでもない。私たちは進化の力によって特徴や行動が形作られる生物学的存在である。 2. 私たちの行動にはバイアスがあり、私たちは一見すると最適でない意思決定も行うが、過去の経験に学び、否定的なフィードバックに応じてヒューリスティックスを見直すことができる。 3. 私たちには、先を見据えた「もし~なら」分析をはじめとする抽象的思考、過去の経験にもとづいた未来予測、環境の変化に対応する準備を行う能力がある。これは思考の速さで進む進化であり、生物学的な進化とは異なるが、まったく別物というわけではない。 4. 金融市場のダイナミクスは、私たちが行動や学習を行い、周囲の人々や社会、文化、政治、経済、自然の環境に適応する際の相互作用によって形成されるものである。 5. 生存こそが、競争、革新、適応を促す究極の原動力である。 適応的市場仮説では、人々は現在用いているヒューリスティックスが「十分に満足できる」ものなのかどうかは確信しえない。試行錯誤によって結論を出すしかないのだ。 ハーバード・サイモンの限定合理性の理論と同じように、適応的市場仮説なら、近似的にしか合理的と言えない経済行動、または合理性にあと一歩届かない経済行動も簡単に説明がつく。いや、それにとどまらず、完全に非合理的に見える経済行動だって説明できるのだ。 進化生物学の言葉を借りるなら、そういう行動は「非合理的」ではなく「不適応」と呼ぶほうが正確だろう。 海に漂う透明な物体を栄養豊富なクラゲと見なすよう進化してきたウミガメが、プラスチック袋を本能的に食べてしまうのも、不適応な行動の例だ。それと同じで、長い上げ相場の最中にポートフォリオの運用能力を養った投資家が、バブルの絶頂期近くで株を買ってしまうのもまた、不適応な行動の一例だ。 ふー、ローの適応的市場仮説、素晴らしいですね。マーケットの「様々な現実」を全て納得できる形で説明できます。穴だらけの効率的市場仮説を楽々超える、2020年現在での「最強理論」であると思いますね。(続く)

Nov 29, 2020

-

2020~21主力株概況15位、フジ・コーポレーション。

さて今日は 2020~21主力株概況シリーズ です。 15位 7605 フジ・コーポレーション (東1、4月優待) ◎◎ PF時価総額15位の主力株は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。 ここは2011年4位、2012年1位、2014年4位、2016年4位と、長年私のポートフォリオを支え続けてくれた「あまりにも偉大な銘柄」でしたが、株価上昇により静かに勝負を終え、2017年には「母なる優待株いけす」に一旦は戻っていました。 しかし、 2020年10月の既存店売上高が+46% と大きく伸びているのを評価して久々に買い増ししたために、数年振りにポートフォリオ主力の一角に登場してきました。 ちなみに10月月次爆裂の理由をIRに質問したのですが、「昨年の10月が消費税増税後の反動減で月次が悪かった(-22%)のでそれで見た目が良く見えているのと、後は今年がラニーニャ現象の影響で冬が寒くなると予想されているので、それでお客さんの動きが早かったことの影響。今期業績が本当に良くなるかは、これからの数か月を見ないとまだ分からない。」ということでした。 現在の株価は2375円、時価総額249億円、PBR1.42、自己資本比率は64.5%、今期予想PER9.95、配当利回り1.5%(35~40円)、総合利回り3.6%(35+50=85円)で、優待は「1年以上の継続保有を条件として」100株保有で5000円相当、1000株で10000円、5000株で20000円相当の三菱UFJニコスギフトカードです。 フジ・コーポは、専門とするタイヤ・ホイール販売に関して日本一の総合戦闘力を誇っています。社長さんも、 「勿論タイヤ・ホイールに関する品揃えは同業他社の追随を許さないでしょう。」 と絶対の自信を持っています。 そしてこの戦闘力の源泉は、 1. フジ・コーポレーションは全店舗が直営であり、本部マージンが不要なこと、迅速な経営判断が出来ること、通信販売が可能等の点でフランチャイズの多いオートバックスやイエローハットなどのライバルに対して圧倒的な価格優位に立っていること。 2. タイヤ販売はブリジストンのタイヤ館などのメーカー直営店が圧倒的なシェアを握っている世界だが、それらの直営店はメーカーの都合のみで存在している存在であり、客の方を全く向いていないので品揃えが劣る。そのためほぼ全てのメーカーのタイヤを扱っていて「客の欲しい商品が何かを考えて仕入れている」フジ・コーポには敵わないこと。 などですが、過去の「一貫して伸び続けている」実際の業績推移が証明している通り、タイヤ販売業界においてはフジ・コーポに勝てる総合戦闘力を持った強いライバルは存在しません。ちなみにIRによると、「 カーポートマルゼン(2019年9月期の売上高193億円) さんが、当社と同じようなビジネスを展開してはいるが、(財務状態なども含めて)負けないと思っている。」ということでした。(上記データはかぶたんプレミアムより引用) そしてフジ・コーポは利益率の高い美味しいビジネスであるタイヤ販売のみに特化しているという利点があるだけでなく、現在の店舗数は東日本中心に僅かに46に過ぎず、西日本には巨大な空白地帯が広がっており、これからまだいくらでも日本全国に出店余地があります。 ただ、実際の店舗展開を見ると「西日本を埋める」というよりは、「東日本のまだ出店余地のある隙間を深耕する」感じで出店しているようです。寒い地域の方がタイヤが売れやすくてビジネスに有利なのでしょう。 ま、いずれにせよまだまだいくらでも出店はできるだろうと思いますし、この数年新規出店を抑えていて、「じっくりとエネルギーを貯めている」感じがするのもとても良いと個人的には感じています。 ちなみにIRによると、「今のところ兵庫県の芦屋市が西の端のお店なのだが、これからどんどんと西日本にも店舗を広げていきたいと考えている。」という、力強い返答でした。 クレヨンでお子様にも簡単に説明できる分かりやすい業態、タイヤ業界の構造的な歪みに乗じたまだ今後も数年間は続きそうな恒常的な成長力、業績をチェックしやすい親切で詳細な月次発表、「もしも、 ピーター・リンチ が今でも現役のファンドマネージャーだったらきっとこういう銘柄を買うんだろうな。」と感じる、「隣の綺麗なお姉さん」的なフジ・コーポの気さくでフレンドリーな魅力は未だに色褪せていないと考えています。 そして実際、ピーター・リンチの後継者で愛弟子の、 ジョエル・ティリングハスト が運営しているファンドが、ここの株式の6.7%を保有し第2位株主(BBHフィデリティ・イントリンシック・オポチュニティズ)で現在登場してもいます。(上記データはかぶたんプレミアムより引用) 以上を簡単にまとめると、 フジ・コーポは、勝てる優待グロース株を発掘するための、オニール変法の魔法の公式である YOU-CAN-SLIM法 のいくつかを高レベルでクリアしている極上の銘柄に再び戻っている と判断して、今回再び買い増ししたということになります。 これから再び、フジ・コーポをPF上位の一角として楽しくホールドして応援していく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い、オラオラの独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 28, 2020

-

2020PF概況448位、cominix。

さて今日は通常の2020PF概況シリーズです。 3173 cominix (東1、3月優待) ○ PF448位は、切削工具や耐摩工具の専門商社のcominix(旧 大阪工機)です。 現在の株価は778円、PBR1.01、自己資本比率は32.0%、今期予想PER176.82、配当利回り1.5%(12~15円)、総合利回り2.8%(12+10=22円)で、優待は200株保有で2000円相当の海外特産品(カタログより選択)などです。 カタログからは海外だけではなく、日本の地域特産品も選べます。 私は毎回色々な品物を選んでいますが、最近だと下記の「名古屋コーチンカレー」がお肉ゴロゴロで味わい深くて美味しかったです。どのくらい美味しかったかと言うと、 7185ヒロセ通商の話題騒然となった優待グリーンカレー の大体30倍くらいは良かったです。 cominixは、今期は新型コロナウイルスの影響によるダメージが大きくて減益幅が拡大していますが、ま、現行の優待制度が続く限りはホールド継続の予定です。

Nov 27, 2020

-

6. 扁桃体のせいで「恐怖効果」は永続する。

さて今日は株式投資本オールタイムベスト110位 適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第6弾です。 今日も 第6章 適応的市場仮説 から。ついに議論の本丸入口に到達です。 適応的市場仮説 効率的市場仮説はもう何十年も金融市場に関する主流理論の地位を占め続けているけれど、人はいつも合理的に行動するわけではないということがわかっている。ということは、市場が常に効率的でなくてもまったく驚く必要なんてないのだ。 私たちは完全に合理的なわけでも、完全に非合理的なわけでもないので、合理主義者と行動主義者はどちらもいまひとつ説得力に欠ける。となると、市場の仕組みを説明する新たな理論が必要になってくる。 まずは、次の単純な事実を認めることから始めよう。市場の非効率性は現に存在する。 はい、市場の非効率性は現に存在します。だからこそ市場にはこんなにもたくさんの凄腕投資家がいるのです。当たり前のことですね。でも旧来の効率的市場仮説はその「当たり前」を認めない、実に気持ちの悪い仮説だったのです。 私たちはお決まりの行動の中にちょっとした気まぐれを抱えるだけの合理的存在なんかではない。むしろ、私たちの脳は気まぐれの集合体だ。私たちはバグを含むシステムではなく、バグでできたシステムなのだ。 こういった気まぐれは、決してランダムなものでも、その場限りのものでも、非体系的なものでもない。経済的合理性ではなくて生存を最大の目的とする脳の構造が作り出すものなのだ。 たとえば、扁桃体が制御する私たちの恐怖反応は、数億年前に起源がある。 ローレンス・A・コナーズ が、傑作 「恐怖で買って強欲で売る」短期売買法 で記したように、マーケットでは、 恐怖効果 はその力が衰えず永続することが知られています。 それは我々人間の生物としての根源的なとても深いところにエッジ(優位性)の源があるからです。私たち人間は、「生存を脅かす様な強い恐怖」には「宿命的に同じ反応」をしてしまうんですね。(続く)

Nov 26, 2020

-

フルポジでボロ負け。

今月は日経平均ズは絶好調、TOPIXも好調ですが、マイナーな中小型の優待バリュー株がメインで、かつ依然としてかなりウィズコロに寄せた布陣の自分のポートフォリオは対指数で毎日毎日メタメタに負け続けており、非常に苦しい状況です。 そもそも自分の投資家としての基本&根幹のコンセプトとして、「何があっても死んでも、大きな上げ相場を絶対に逃したくない。だからいつどんな時にもフルインベストメントを貫く。」ということがあります。 その意味で、今の様に「いつも通りパンパンのフルポジなのに、上げ相場の恩恵が見事にゼロゼロワンダフル、何だったらむしろマイナス。」と言う状況は精神的に非常に堪えます。 今の桃源郷の様な春うららな相場環境下で「フルポジでボロ負け」では全く弁解のしようがないですし、本当に喉がカラカラで言葉が出ないです。 20年間全力で戦い続けてきてこれでは全くどうしようもないし、情けないです。でも、今年の残りの一か月、最後まで持てる知恵と精神力を振り絞って相場に取り組んでいく所存です。

Nov 25, 2020

-

2020PF概況447位、日本ピラー工業。

さて今日も通常の2020PF概況シリーズです。 447位 6490 日本ピラー工業 (東1、3月優待) ○ PF447位は、液体の漏れを防ぐメカニカルシールの業界大手の日本ピラー工業です。 現在の株価は1537円、時価総額384億円、PBR0.84、自己資本比率は81.3%と盤石、今期予想PER14.65、配当利回り2.6%(40円)、総合利回り3.6%(40+15=55円)で、優待は100株保有で1500円相当のクオカードなどです。 日本ピラー工業は指標的な割高感もありませんし、財務状態も鉄壁ですし、ポートフォリオ中位としては十分に良い銘柄であると評価しています。

Nov 25, 2020

-

2020PF概況446位、四国銀行。

さて今日は通常の2020PF概況シリーズです。 446位 8387 四国銀行 (東1、3月優待) ◎ PF446位は、1878年創業の名門で高知県に地盤を置く地銀中位の四国銀行です。 現在の株価は758円、時価総額323億円、PBR0.22、自己資本比率は4.5%、今期予想PER7.16、配当利回り4.0%(30円)、総合利回り4.9%(30+7.5=37.5円)で、優待は100株保有で500円相当、200株保有で1500円相当のクオカードなどです。 四国銀行は指標的にも安いですし、総合利回りもまずまず出ていますし、PF中位としては特に問題のない銘柄であると考えています。それにしても、地銀株には驚異的にPBRが低いところが多いですね。

Nov 24, 2020

-

2020PF概況445位、松風。

さて今日は通常の2020PF概況シリーズです。 445位 7979 松風 (東1、3・9月優待) △(バリュー株投資家としての評価)◎(優待族としての評価) PF445位は、歯科用材料・器具大手の松風です。 現在の株価は1657円、時価総額296億円、PBR1.06、自己資本比率は79.2%と良好、今期予想PER27.43、配当利回り1.1%(18円)、総合利回り3.5%(18+40=58円、優待品は額面の100%で換算。理由は後述)で、優待は100株保有で3月株主に3960円相当の自社取扱製品(薬用ハミガキセット・マスク)+3・9月株主に自社製品の割引販売です。 さて松風の優待品は下記の通り、「歯科用のプロ向けのマスク+ハイクオリティの歯磨き粉」になります。そして、新型コロナウイルスが蔓延する今の状況下では高品質のマスクの価値は極めて高いと考えられます。そのため優待品には最低でも額面の100%、人によっては無限大∞の価値があると評価しています。 松風は指標的な割安感はあまりありませんが、優待内容が極めて良く、優待族的にはマスト銘柄の一つと高く評価しています。これからも現行の優待制度が続く限り、末永くホールドして応援していく予定です。

Nov 23, 2020

-

関ヶ原の戦い。

私は現在、「資金力が突出している3桁億クラスのS級・数十億クラスの超A級の投資家」になることを目指して、文字通り日々死に物狂いで戦っています。 これが30年前であれば、それは「一人ぼっちのとても孤独な戦い」であったでしょうが、ザ・インターネッツが飛躍的に進歩した今では、「多くの先達」の足跡を詳細に見ることが出来ます。 ただこれは私の経験の範囲なのですが、資金力が突き抜けている投資家の方々が、「本当に勝ち上がった」関ヶ原の戦いがなんであったのか、「真の勝負所の、雌雄を決する頂上決戦で実際に何が起こったのか」を微に入り際にわたり説明してくれている文章をあまり見たことがありません。これだけ情報の渦に溢れている現代なのに、本当に知りたい「台風の目」の24金だけは何故だか、どうしてだか、なかなか手に入らないのです。 これが何故かというと、名著 マーケットの魔術師 大損失編 で、 リンダ・ブラッドフォード・ラシュキ が語っているように、 知り合いのプロフェッショナルのほとんどは、損や失敗トレードについては語ることはあっても、成功トレードについては絶対に口にしません。言ってみれば、戦争の古傷を見せ合うのに似ています。市場の剣闘士となる資格を得たことをそうやって証明しているんです。 という、「暗黙の市場の絶対ルール」があるからです。 凄腕投資家の多くは、「ドヤることの危険性」を骨身に染みて深く認識されていることがほとんどなんですね。 ところでしばらく前に、ずっとその動向をつぶさに追っていた、とある自由億プレイヤーが、プツリと情報更新を突然に中止し、消えてしまったという事がありました。私はその時に、「あっ、彼は、ついに「天空の向こう側」に行ってしまったんだな。」と思いました。 関ヶ原の戦いを制すれば、誰もが「市場の剣闘士となる資格を得て」無口&貝の様に寡黙になって表舞台からは静かにフェイドアウトして行きます。それが「市場のルール」なのです。。。。。。。 、、、、、と、ここまでの記事は実は数年前に下書きしたまま、日の目を見ずにお蔵入りしていた物でした。その後、投資家界では動画配信やツイキャスが盛んになり、その「目玉コンテンツ」としてS級・超A級の投資家が降臨してくれることが多くなりました。 そして彼らが本当にのし上がった「関ヶ原の戦い」が何であったのかを実際に語ってくれる事例が出てくるようになりました。具体的にはゼッピーに降臨した140億投資家の片山晃氏なんかがそうですね。私も瞬きもせずに目をギンギンに見開いて拝聴しました。 ↓https://www.youtube.com/watch?v=ddU_GegPT1E いやあ、夢のようにいい時代になりましたね。 ただ、だからといって自分が成功できるとは当然限りません。果たして、「多弁で多動症」の私が、その「ゴール」を達成できる日はいつか来るのでしょうか? (滝汗)

Nov 22, 2020

-

5. ヒューリスティックスは思考の速さで進化しうる。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第5弾です。 今日もいよいよ、議論が核心に迫っていく白熱の 第6章 適応的市場仮説 から。 スーパーマンのジャケット それから何十年も、充足化に関する経済学の議論は、反サイモン派で占められることになった。充足化の話が出ることはめったになく、仮に出たとしても、効率的市場仮説という定説に難癖をつける欠陥理論のひとつとして持ち出されることがほとんどだった。 ところが2012年、私は共同研究者のトム・プレナンとともに、反サイモン派の意見に対する有力な回答を考えた。 私たちの答えはこうだ。そもそもそんな判断はしない。試行錯誤によって経験則を築き上げていくだけだ。ある意思決定が本当に最適かどうかなんて普通は分からない。でも、過去の意思決定から肯定的なフィードバックや否定的なフィードバックを受け取り、そのフィードバックに応じて意思決定を少しずつ修正していくことならできる。つまり、現在の環境について学び、適応していくということだ。 経験を通じて学ぶ能力、新たな状況に照らし合わせて行動を適応させていく能力こそ、ホモ・サピエンスの最も強力な特徴のひとつであり、長い時間と経験を通じて私たちをホモ・エコノミクスへと進化させていく主な仕組みなのだ。 学習は概念の進化の一形態だ。私たちは最適とは程遠いヒューリスティックスーつまり経験則ーを用いて新たな行動を学び始める。そのヒューリスティックスを用いた結果、否定的なフィードバックが返ってくれば、そのヒューリスティックスを変更する。必ずしも意識的にそれを行っているとは限らない。元の行動をちょっとだけ変えて再現し、それで肯定的なフィードバックが得られたなら、その新たなヒューリスティックスを使い続ける。それでもなお否定的なフィードバックが返ってきたら、またヒューリスティックスを修正する。どんなにぎこちない試行錯誤でも、十分な回数を試みれば、いずれ効率的なヒューリスティックスにたどり着くだろう。何百万世代もの自然選択がホホジロザメを生み出したのと同じように。 ただし、生物の進化と人間の学習にはとても重大な違いがある。私たちのヒューリスティックスは思考の速さで進化しうるのだ。 私が本書中でもっとも納得感を持ったのが、このローの、 私たちのヒューリスティックスは思考の速さで進化しうる という表現でした。 投資手法・ポートフォリオ上位で戦う銘柄について、様々な観点から考え続け、実際に次々と行動を起こしていく。うまくいったアイデアには資金投入を拡大し、うまくいかなかったアイデアからは資金を引き揚げる。その「思考→行動」のフィードバックループの意識的なスピードアップによって、私たち投資家は進化していくことが出来る、ということなんですね。 60年前、サイモンがはじめて充足化の概念を提唱したとき、同僚たちはあざ笑った。でも、認知神経科学や進化生物学の最新の知識のおかげで、進化のダイナミクスと考え合わせると、限定合理性は完全合理性よりも人間の行動を正確に描写していることがわかってきた。 私たちの限られた脳では、どんな状況でも最適な意思決定を計算することなんてできないかもしれないが、十分な数の失敗と適切なフィードバックを重ねていけば、最終的には最適な意思決定に到達できるだろう。 成功するには、たくさんの失敗のバリュエーションを経験することが必須という事ですね。私が最近 ポートフォリオ含み損ランキングシリーズ を定期的に書いて全国に恥をさらし続けているのも、自分の失敗のパターンを分析して自らの投資手法をより洗練させる糧にしたい、という強い思いがあるからです。失敗のパターンには限度がありますし、ミスをすればするほどより良い投資家になれるということなんですね。(続く)

Nov 21, 2020

-

4. 自らのヒューリスティックスを改善し続けることが大切。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第4弾です。 今日はいよいよ、議論が核心に迫っていく 第6章 適応的市場仮説 から。 ハーバード・アレクサンダー・サイモンは、こと経済学に関しては素人だった。彼の専門は数学や物理学ではなく、今でいう経営科学だった。 サイモンはキャリア当初から経済的合理性の概念に取り組んだ。 他の条件がすべて等しいとしても、手元にある情報の違いのせいで、ある人が別の人と異なる意思決定を下すことはありうる、とサイモンは結論付けた。 ホモ・エコノミクスが機能するのに必要な最適化を行うのは、人間の頭脳では不可能だとサイモンは言い切った。 代わりに、人間は必ずしも最適ではないけれど十分に満足できるシンプルな経験則を身に付けているはずだ。 サイモンはこうした経験則を「ヒューリスティックス」と呼んだ。彼が広めた昔からある単語だ。 人々は最適化を行うわけではない。むしろ充足化を行い、必ずしも最適ではないけれど十分に満足できる意思決定を行うのだ。サイモンはこの理論を限定合理性と名付けた。 サイモンは1952年に限定合理性の理論を提唱した。 さてサイモンのこの革新的な「限定合理性」の理論はその後経済界で全く流行らず日の目を見ることはなかったわけですが、私達投資家の合理性に限界があることは実体験からも明らかです。「スーパーマン」の様な投資家なんてほとんどいないのです。 そして実際問題、我々投資家はそれぞれのヒューリスティックスに従って投資をしています。私の場合はそれが 「優待株いけす理論」 に基づいた 「バリュー→モメンタム戦略」 な訳ですが、もちろんこれが完璧で欠点のないやり方であるなどとは夢にも思っていません。 でも自分にとってはまずまずの力を発揮してくれる投資哲学ですし、このやり方で過去20年間で見れば、概ねベンチマークとなるTOPIXを上回る成績を上げるくらいのことは出来ました。 そして私が毎日飽きもせず、この「みきまるの優待バリュー株日誌」というブログを書き続けているのも、膨大なアウトプットを通じて少しでも自らの現状のヒューリスティックスを改善・進化させるためなんですね。(続く)

Nov 20, 2020

-

2020~21主力株概況14位、ユニバーサルエンターテインメント。

さて今日は、2020~21主力株概況シリーズです。 14位 6425 ユニバーサルエンターテインメント (東JQS、12月隠れ優待株) ??? PF14位の主力株は、パチスロ大手&フィリピンで手掛ける、総工費3000億円以上(建物及び構築物2585億円+建設仮勘定735億円、2020年12月期第2四半期報告書P11より)の超巨大カジノリゾート、 オカダマニラ に企業としての命運を懸けているユニバーサルエンターテインメント(旧アルゼ)です。 ここは 2017年 2018年 2019年 と3年連続でポートフォリオ1位でしたが、全世界を巻き込んだ新型コロナウイルスの影響で頼みの綱のオカダマニラが一時休止に追い込まれた(9月9日に部分的に営業再開済み)ことによる業績へのダメージが極大で株価も超暴落しました。 自分はポートフォリオのリスク管理上どうしても耐え切れずに持ち株の大部分を投げたために、2020シーズンは大きく順位を下げここでようやく登場してきました。 今期は元々パチスロ事業の好調が「透け透けのスケルトン」で見えていたので、 もしもデビルコロナの襲来がなければ「パチスロ販売大幅増+フィリピンカジノ黒字化」の「利益急増コンボで株価急騰」というドリームシナリオの実現も十分にあり得た と思うのですが、 まさかのCOVID-19の世界的な流行のせいで、全ては水の泡&暗転 しました。我々夢見がちなユニバEホルダーに「運命の女神」がほほ笑んでくれることは残念ながらありませんでした。 私はユニバEの暴落の激動の中で、「血を吐くほどの記録的な実現損」を叩き出し、文字通り胃の内容物をリアルにまき散らしながらゲロゲロで逃げ出しました。 「株式市場は、武運が極端になかったり、またそうじゃなくても当たり所が凄く悪かったらリアルに死んでしまうこともある、そういう本当に恐ろしいところなんだなあ。」と改めてまざまざと実感しました。 ただ、自分の大切な片腕をザクっと切り落として敗走し、命からがらに回収した貴重な資金を新しく ウィズコロナ銘柄 に思い切ってぶち込んんで何とか窮地を凌げたため、私は何とか未だに元気にこのブログを継続出来ています。。。。。。。 何が言いたかったかと言うと、ユニバEからの超主力撤退はやむを得なかった、そうじゃなきゃ自分は今頃リアルガチで死んでいた、ということですね。 さてそんなスリラーなユニバEの現在の株価は1930円、時価総額1551億円、PBR0.40、自己資本比率は64.9%と良好、今期最終赤字予想、配当利回り0%(0~50円)です。 ところでユニバーサルエンターテインメントは我々優待族の間では有名なことですが、隠れ優待で毎年趣向を凝らしたオリジナリティ溢れる優待品が戴けます。 そしてこの遊び心溢れる秘密の品物は、失脚した前会長のアイデアによる「岡田案件」かとも推測されていたのですが、新しく富士本(通称:ふじもん)体制となった2017年12月期以降も現時点では継続されています。早速最新となる2019年度の優待品を見てみましょう。 今回はなんと平凡な事にクオカードだったんですね。ま、実用的ですし嬉しいには嬉しかったのですが、何と言うか、ユニバEの隠れ優待と言うのはその「企業体質通りにエキセントリック少年ボーイ」なのが魅力の一つでもあったので、正直ちょっと物足りなかったです。 ユニバEの社是は、 すべては「楽しい!」のために な訳ですが、前年度は全くユニバEらしくなくて、かなり楽しさに欠けていたと思うんですね。今年2020年度は、もっと 7185ヒロセ通商 みたいにクレイジーでぶっ飛んだ内容を期待しています。 さて、ユニバEの今後ですが、全てはようやく再開に漕ぎ着けた「赤道直下の蜃気楼」オカダマニラ次第だと思います。ただ今のところは COVID-19のせいで、施設の30%程度の稼働 に留まっており、どうなるかはまさにこれから先のデビルコロナのご機嫌による、というところですね。♪♪♪2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 19, 2020

-

2020PF概況444位、オイレス工業。

さて今日は2020PF概況シリーズです。444位 6282 オイレス工業 (東1、3月優待) △ PF444位は、無給油軸受け(オイレスベアリング)で国内トップのオイレス工業です。 現在の株価は1606円、時価総額550億円、PBR0.85、自己資本比率は76.6%、今期予想PER42.71、配当利回り1.9%(30円)、総合利回り2.8%(30+15=45円、優待ポイントは私の独自判断で1P=0.5円で換算)で、優待は100株保有で株主優待ポイント3000pなどです。 今日は実際の選択例をちょっとだけご覧いただきましょう。 オイレス工業は指標的には今一歩ですが、ま、PF中位としては特に問題のない銘柄であると考えています。

Nov 18, 2020

-

2020PF概況443位、ローランド・ディー・ジー。

さて今日は通常の2020PF概況シリーズです。 443位 6789 ローランド・ディー・ジー (東1、12月優待) △ PF443位は、広告・看板用インクジェットプリンタで世界首位級のローランド・ディー・ジーです。 現在の株価は1611円、時価総額203億円、PBR0.87、自己資本比率は67.8%と良好、今期最終赤字予想、配当利回り0%(0円)、総合利回り1.8%(0+30=30円)で、優待は100株保有で3000円相当の世界名産品(カタログギフトより選択)です。 さて私は「コロナパニック」でローランド・ディー・ジーの株価が急落した今年の3月に、ここを数年振りに買い戻してひっそりと静かにホルダーに復帰しました。 今期はコロナが直撃し最終赤字予想ですが、それでも 11月10日には前回予想を上方修正 するなど、業績が底打ちしそうで希望の光が見えてきている状況です。非常に実力の高い銘柄ですし、久方ぶりに共に闘えることを嬉しく感じています。

Nov 17, 2020

-

3.私たち人間は「根源的にお金が好き」。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第3弾です。 今日は第3章 そんなに金持ちなら、そんなに頭悪いのはどうしてだ? から。 お金を勝ち取ることにはーたいした額でなくてもー脳にとってはコカイン中毒の人が一発キメたり、何かの患者がモルヒネを投与されたりするのと同じ効果があった。どちらの場合もドーパミンが側坐核に分泌され、そういう行動がいっそう促進される。本当に何度も繰り返すと、ドーパミンの分泌を伴う行為が習慣になる。コカインの場合、これは中毒と呼ばれる。お金儲けの場合、これは資本主義と呼ばれる。 お金儲けに対する私たち人間の一番基礎的な反応は、生理に最初から組み込まれている。明らかに私たちはそれを直感的に知っている。 強欲は善 だと言うでしょう。 この章で出会った事例は、ひとつの哀しい事実を描き出している。皮を剥いでみると、私たちはぜんぜん合理的な生き物ではない、ということだ。ケインズが言ったとおり、私たちはアニマル・スピリットー私たちのアニマル・スピリットーに取り憑かれている。恐れと欲、喜びと痛みがお金に関わる行動を突き動かす原動力なのだ。 神経科学者たちは、お金の形での儲けがコカインと同じ報酬回路を刺激すること、そして、お金の形での損が物理的な攻撃を受けたときと同じ、闘争か逃走かの反応を呼び起こすことを示した。そうした反応は人間の生理に最初から組み込まれている。 ローの指摘はシンプルですが、非常に大切です。つまり 私たち人間は「根源的にお金が好き」 ということです。 容姿の優れた異性を見た時と同じように、お金が儲かったらドーパミンが脳にドパドパと溢れる のです。そういう生き物なのです。 私は以前から「投資で大きく儲けようなどとは思っていない。」とか、「投資を通じてむしろ社会貢献がしたい。」などと言う投資家の方を基本的にあんまり信用しないのですが、それは投資家以前の「生物」としての本能に反した発言と思うからです。「どこかにウソがある、自分を偽っている」 そういう感じがするのです。 それぞれの命金(いのちがね)を賭けて皆が全身全霊で戦っているマーケットでそういう発言が表に出てくるというのは、逆に神なる市場に対して不遜で不誠実な態度なんじゃないかな?と個人的には考えています。(続く)

Nov 16, 2020

-

2020~21主力株概況13位、ゼビオ。

さて今日は2020~21主力株概況シリーズです。 13位 8281 ゼビオ (東1、3・9月優待) ◎◎ PF時価総額13位の主力株は、スポーツ専門小売大手のゼビオです。コロナ渦で業績を大きく落として株価が暴落しましたが、自分としては「中期的に見たら今の位置は非常に安いんじゃないかな?」と感じて大きく買い増ししたため、今回初めてのポートフォリオ最上位進出を果たしてきました。 現在の株価は773円、時価総額370億円、PBR0.29、自己資本比率は59.4%とまずまず良好、今期予想PER44.17、配当利回り3.9%(30円)、総合利回り10.3%(30+50=80円、優待券は全てまとめてのメルカリ価格2500円で換算。ちなみに内訳は20%割引券が1枚で2100円、10%割引券が4枚で400円。)で、優待は100株保有で年2回、20%割引になる優待券が1枚、10%割引になる優待券が4枚などです。 (上記データはメルカリより引用) 次に優待券を使っての買物の実際例を1つだけ御覧戴きましょう。 最近はもっぱらプロテインばかり買っています。優待券で20%引きになるので助かるんですね。後、色々なメーカーの物を試行錯誤しながら飲んでみたのですが、自分は上記のDNSというところのプロテインが今のところ一番好きです。 それでは次に、ゼビオへの主力参戦の理由をコンパクトにまとめておきます。1. 同業他社に較べて異常にPBRが低い のが気に入った。具体的に言うと、業界1位の 8291ゼビオ が0.29、2位の 3028アルペン が0.94、3位の 7514ヒマラヤ が0.81となっている。 なお、今回ゼビオの主力化に当たって、改めて上記3社のお店を徹底探索した。その結果、ゼビオはアルペンとヒマラヤに対して全体に店舗がごちゃごちゃしていて動線が悪く、探したいアイテムをスムーズに探せない感じがした。 なので正直に言うと、店舗戦闘力が一番劣るとは感じた。ただ、その差は劇的に大きなものではなく、「PBR0.50くらいには評価されてもいいんじゃないかな?」と個人的には考えた。 要は、 グレアム的なシケモク(cigar butt investing)視点 でゼビオを買い増しした。「ゼビオはイケてる銘柄では全然ないけれど、それにしても実態に対して売りこまれ過ぎてるんじゃないかな。煙草で言えばまだ根元のフィルターまでは行っていないし、後一吸い(ひとすい)は出来るんじゃないかな。」と感じた。 但し、この視点に関して、親友で投資家でもあるぷよさんから、 「ゼビオはあと一吸いは残っているかもしれませんが、吸う順番が回って来るのが最後な感じがします。」 という厳しい指摘を受けました。 そして私は、「ゴミ捨て場からまだ使えそうなゴミを拾ってきて、それを掃除してピカピカに磨いて売り物にしてお店に並べるのがバリュー投資家のやり方なんだよ。誰もが聞いただけで眉間にシワを寄せて嫌がるような、そんな銘柄ばっかりせっせと集めている奇想奇天烈な、鬱蒼としたゴミ屋敷に住む変人。だから、バリュー投資はいつの時代にも不人気なんだよ。 ほんとに因果な商売 だね。」と肩をすぼませて答えました。2. 過去25年間一度も赤字がなく、安定的に業績が推移している ことを高く評価した。(上記データはかぶたんプレミアムより引用) またこの数年大き目の減損損失を計上し続けている(2020年3月期2710百万円、2019年3月期2095百万円)ので、これらが一巡し、後は新型コロナの収束があれば、1株益100円を出せる潜在ポテンシャルがありそうなことも考慮した。(上記データはゼビオ2020年3月期決算短信より引用)3. 総合利回りが10%を超える水準であり非常に高い ことをシンプルに評価した。自分の優待族としての過去20年間の経験上、こういう「異常値」が出ている場合には、「優待改悪があるか、もしくは逆に株価暴騰があるか、そのどちらかで帳尻が合う。」のが通例。ゼビオがどちらのパターンになるのかはもちろん分からないが、個人的には後者になることを期待している。4. 月次は悪いながらも徐々には回復傾向にある ことを評価した。またもう一点、コロナのせいで2020年3月から既存店月次がズタボロに悪化しているわけだが、これは逆に言うと、ほんの数か月後の 2021年3月からは「発射台が下がる」事によって、「見かけの数字が急改善」する可能性がある ことも考慮した。 マーケットで何よりも大切なのは、「未来への期待感と明るさ」 であり、現時点で過去最大級の逆風にさらされているゼビオは、「逆説的に近未来の飛躍」が望める状況にある。 以上、ザ・アゲインストコロナ銘柄、ゼビオを2020シーズンの新たな主力株として楽しくホールドしながら応援していく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 15, 2020

-

2020PF概況442位、松田産業。

さて今日は通常の2020PF概況シリーズです。 442位 7456 松田産業 (東1、3月優待) ◎ PF442位は、電子部品スクラップから貴金属を回収して電子材料・地金の形で販売している松田産業です。 現在の株価は1673円、時価総額483億円、PBR0.73、自己資本比率は64.5%、今期予想PER11.41、配当利回り2.2%(36円)、総合利回り3.3%(36+20=56円)で、優待は100株保有で1年以上の継続保有を条件として2000円相当のオリジナル・クオカードです。 また2014年から6年連続で「隠れ優待」としてカレンダーも戴いています。 松田産業は指標的に割安ですし、財務状態も良いですし、過去25年間で一度も赤字もないですし、PF中位としては十分に良い銘柄です。このレベルの銘柄をこのランキングで持てるという事が、何よりも日本株市場の高い魅力を示していると思いますね。

Nov 14, 2020

-

2. アクティブ投資家の新たな理論的・精神的支柱、適応的市場仮説。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第2弾です。 今日はまずは 序章 生物の進化で金融を読む から。 恐れというのはすばらしい。 恐れは精密な装置だ。 でもじつは、私たちがほかの形のー感情的、社会的、あるいは金銭的なー脅威にさらされたときにも同じ神経回路がよく発動する。そしてそこに問題が横たわっている。 お金は、できてからたかだか数千年であり、進化の時間軸で見ればほんの一瞬である。株式市場に至っては、輪をかけてごく最近になって人間が発明したものである。ホモ・サピエンスはいまだ現代社会の新しい現実に適応できていない。 金融市場や人間の行動を考える新しい道が必要である。そしてそれがこの本のテーマだ。私はこの新しい考え方を「適応的市場仮説」と呼んでいる。「適応的市場」という言葉は、人間行動と金融市場を形作るのに進化がさまざまな役割を果たしていることを表す。そして「仮説」というのは、この枠組みを「効率的市場仮説」と結び付け、対比しようとの考えにもとづく。効率的市場仮説は運用業界や大部分の金融学者が支持している理論である。効率的市場とは、タダめしなんてものはない、中でもウォール街にはぜんぜんないという意味である。 適応的市場仮説は、投資家や金融市場は物理学よりもむしろ生物学のセンで行動するとの洞察にもとづいている。つまり、生きている組織の個体群が生存をかけて競い合っているのであり、生きていない物体の集まりが普遍の運動法則によって動いているのではないという見方だ。 市場価格は必ずしも入手可能な情報をすべて反映している必要はない。ちょくちょく合理的な価格から乖離していてかまわない。恐れや欲といった感情にもとづく反応はとても強力だからだ。 また、市場リスクを取ったからといっていつも市場リターンが得られるとは限らない。長期にわたって株式に投資するのが必ずいい考えともいえない。貯めた資産が短い間に吹き飛ぶことだってある。 ときに群衆の叡智は大衆の狂気に圧倒されるのだ。 適応的市場から見ても、効率的市場仮説は間違ってはいない。ただ不完全なのだ。 そんなわけで、新しい、もっと完全な枠組みが金融市場を考えるには必要だ。合理的な行動に加えて恐れの要因を取り込んだ枠組みである。 私はこの全618ページからなる大作を読み終えた時、 やっと救われた、魂が救済された。 と感じました。自分はこの理論の登場を心の底から待っていたんだなと思いました。 さて私は投資家になって20年が経過しました。市場では20年前も今も「効率的市場仮説」が幅を利かせています。そして効率的市場仮説が生み出した、インデックス投資・パッシブ投資はどんどんとその勢力を拡大し続けています。「市場に勝つことなんて出来っこない。」の大合唱が今日も繰り返されています。 でもツイッターランドを見れば、「失われた30年」で世界最弱の地獄の環境下だったのにも関わらず、資産3桁億のS級・資産数十億の超A級のモンスタークラスに成長した投資家達が現実にゴロゴロしていますし、今日も市場で元気にまるで恐竜みたいにノサノサと闊歩しています。 市場がそんなに効率的なら、どうしてこんなにたくさんの怪物が実際に生まれているのでしょうか? インデックス投資家たちは、「それらはすべて偶然の産物で、ただの幸運。はい、論破。」と簡単に切り捨てますが、果たして本当にその考え方は目の前の現実をうまく説明できているのでしょうか? 私たちアクティブ投資家は、「効率的市場仮説はマーケットの実情を全然説明できていない。」と感じ続けてきました。でも、「そんなこと言うなら、お前らが効率的市場仮説に代わるもっと良い理論を出してみろよ。」というインデックス投資家たちの上から目線の反撃に明白に答える術を持っていませんでした。 あるインデックス投資家の方が以前私に、「お前らの努力の平均値が我々のリターンの源泉だ。せいぜい頑張れ!」と言ったことがありました。私は「それは事実だし全く反論できない。それにしても効率的市場仮説と言う絶対的な宗教をバックボーンに持っているインデックス投資家って凄く強いな。羨ましいな。」と、とても眩しく感じました。 でも今日からは違います。 私達アクティブ投資家には、その理論的基盤として、ローの新理論・適応的市場仮説があるのです。 我々は、ついに、本当に役立つ理論、ピカピカに研ぎ澄まされた切れる刃物を手に入れたのです。 私たちは、「自らの存在を認め、優しく励ましてくれる哲学」にようやく出会ったのです。(続く)

Nov 13, 2020

-

2020~21主力株概況12位、物語コーポレーション。

さて今日は当ブログで1番人気を誇る 2020~21主力株概況シリーズ です。 12位 3097 物語コーポレーション (東1、6・12月優待) ◎◎ PF時価総額12位の主力株は、愛知県を地盤に焼肉・ラーメン・お好み焼き・和食店を路面店で展開し「食べ飲み放題が売り」の物語コーポレーションです。2019シーズンは16位でしたが、株価上昇により順位を上げ、今年はここで登場してきました。 凄くお若い社長さんに交代したんですね。1986年生まれの34歳とのことです。お肌が艶々ですね。 現在の株価は13940円、時価総額839億円、PBR4.83、自己資本比率は45.8%、今期予想PER36.56、配当利回り0.7%(100円)、総合利回り1.1%(100+47.5=147.5円、優待券はヤフオク平均落札価格の額面の95%で換算)で、優待は100株保有で年2回2500円相当の優待食事券などです。ちなみに2年前は 優待券のヤフオク平均落札価格 は額面の85%くらいだったのですが、 この3年で95%にまで騰 がってきました。これは 物語コーポレーションのブランド力が上昇 したことを端的に示しています。 物語コーポの稼ぎ頭の焼肉部門は、ほとんどが基幹業態の焼肉きんぐです。そしてこの 「焼肉きんぐ」は類稀かつ圧倒的な店舗戦闘力 を持っています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、トイレも常にまずまず綺麗(ここ、非常に大切。)、良く訓練された店員さんの接客態度も非常に良く、店内の動線は考え抜かれておりメニューの提供も迅速、また脂肪を注入しコテコテに成形している肉が多いとはいえ、価格を考えればトータルでは十分に及第点で美味しいと思います。 私はたくさんの野菜、キムチを常に手元にキープしながら、 極力「緑レベル高く」 ヘルシーに焼肉を楽しむようにしています。 投資家として複利のマジックを享受するためには何よりも心身の健康が大切 ですからね。 尚、 基幹業態の 焼肉きんぐ フラッグシップ業態の 熟成焼肉肉源 共に2017年作成のスペシャルレポートを別にご用意していますので、上記リンクから是非ご覧下さい。 また新たなる成長ドライバーとして期待される しゃぶしゃぶとお寿司の食べ放題の新業態店「ゆず庵」 も順調に拡大しています。 ちなみにここゆず庵に関しては2016年に ゆず庵スペシャルレポート を作成していますので、こちらも是非併せてご覧ください。 更に看板メニューの「肉そば」が安定的な美味しさを誇る、全国の多くの店舗で行列の絶えない 丸源ラーメン に関しても、2017年作成の期間限定メニューの坦々麺を10倍美味しく食べる秘密の方法 と言う、緊急特別レポートをご用意していますので、是非こちらもご覧下さい。 さて私は、 「利益を上げるためには細やかなメニューミックスや見直し等の多くの高度で繊細なノウハウが必要とされる食べ放題業態の先導者である物語コーポは、 未だに強力なライバルが存在しないままに強い勢いを持って成長 している。 現在のところお店を作れば作るだけ儲かるという黄金郷の状態 が続いており、少なくともまだ数年は楽に今の成長力を維持できる。 」 という判断の元に、現在主力の一角としての戦いを継続しています。 また、 自分が消費者として様々な体験をする中で、「最も感銘を受けるサービス」を提供しているのがここ物語コーポレーション の各店舗であり、それもここを依然としてPF上位に据え置いている大きな理由です。 さて2020年に突如として巻き起こった新型コロナは、様々な業界に大きな影響を与えました。そして外食業界には特にダメージが甚大だったのは皆様ご存じの通りですが、それと同時に、「外食業界で本当に高い総合戦闘力を持っているのはどこだったのか?」を図らずも鮮やかに浮かび上がらせる結果となりました。 外食各社が軒並み悲惨な月次に転落していく中で、物語コーポの各店舗は相対的に「極めて強い数字」を保っているのです。 また11月10日に発表になった2021年6月期第1四半期決算を見ても、まさかの増収増益で異次元の快走が続いています。つまり、物語コーポは、「外食業界の真の勝ち組」であるということですね。 これからもそんな、「リアルガチで強い銘柄」である物語コーポレーションを主力の一角として愛でながら、引き続き楽しくホールドして応援していく予定です。 2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 12, 2020

-

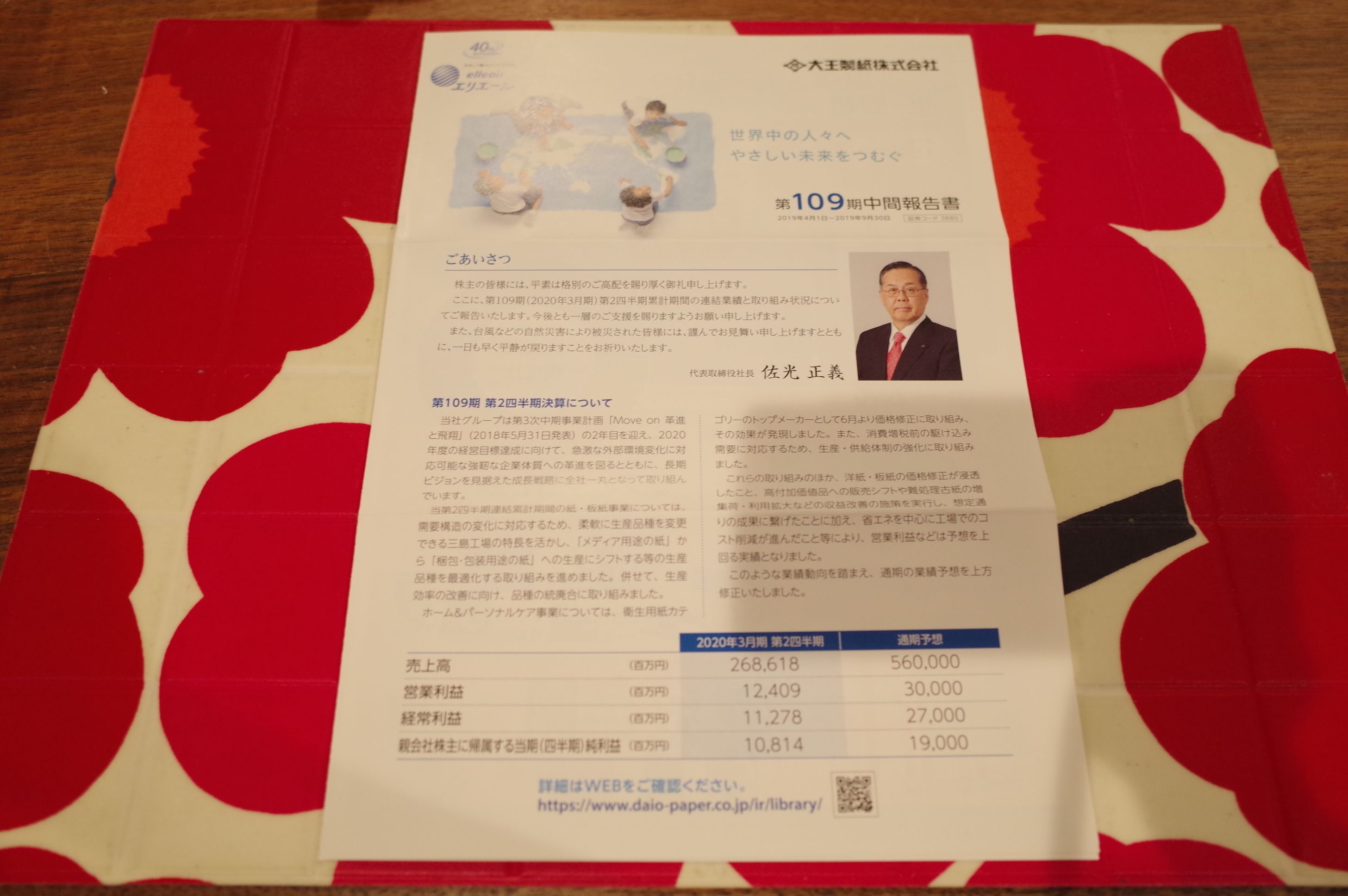

2020PF概況441位、大王製紙。

さて今日は2020PF概況シリーズです。441位 3880 大王製紙 (東1、3月優待) ○ PF441位は、業界4位で、『エリエール』ブランドで家庭紙では首位級の大王製紙です。 現在の株価は1712円、時価総額2893億円、PBR1.30、自己資本比率は25.3%、今期予想PER15.75、配当利回り0.9%(15.5円)、総合利回り1.5%(15.5+10=25.5円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当の自社商品詰合せ(トイレットペーパー・ティッシュペーパー等)です。 今日は私が過去に頂いた100株優待品を数年分眺めておきましょう。いずれも、日々の生活にダイレクトに役立つ実践的で質実剛健な内容です。 大王製紙は、指標的な割高感もないですし、上記の通り優待内容にも力がありますし、ポートフォリオ中位としては特段の問題のない、良い銘柄であると評価しています。

Nov 11, 2020

-

株式投資本オールタイムベスト110位、適応的市場仮説。

さて今日は株式投資本オールタイムベストです。第110位は、適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) です。 さてこの本の帯にある、 「効率的市場仮説」に代わる新理論 心理学・神経科学・進化論・人工知能など最先端科学の成果を取り入れたバイブルついに刊行 提唱者による決定版 という表現は誇張でも何でもありません。全て事実です。この本を一言でいえば、 現実の市場の状況をキチンと説明できていない、穴だらけで不完全な現在主流の「効率的市場仮説」を完全に超える、実際のマーケットのリアルを納得のいく形で説明できる「適応的市場仮説」を解説した、革命的な一冊 であると言えるでしょう。 ローの「適応的市場仮説」は、「マーケットの様々な凶悪で乱暴で自由気ままなふるまい」を進化論の観点から納得のいく形で説明できる革命的な考え方です。 また私が現在自分の投資理論の根幹に置いている オポチューニスティックスタイル も、この本を読んだ後では適応的市場仮説の考え方に沿ったやり方であるとも認識しました。自分は自らの投資手法を洗練させ続ける中で、無意識の内に適応的市場仮説に辿り着いていたんだな、と感じました。 また 歴史上の凄腕のモメンタム投資家(トレンドフォロワー) が良く、自分の投資手法について「市場は常に変化する。そしてトレンドフォロー手法は変化に支えられているからこそ常にうまくいくのだ。」という様な表現をしますが、彼らの考え方は実はローの適応的市場仮説そのものなんだな、とも気付きました。 それでは次回からは、2020年を代表するこの革新的な1冊の大トロの所だけを一緒に見ていくことと致しましょう。(続く)

Nov 10, 2020

-

2020PF概況440位、エイチワン。

さて今日は2020PF概況シリーズです。440位 5989 エイチワン (東1、3月優待) ○ PF440位は、車体骨格部品のヒラタと本郷が合併して誕生し、アンダーボディ骨格品等主体で9割弱がホンダ向けのエイチワンです。 現在の株価は610円、時価総額173億円、PBR0.29、自己資本比率は37.3%、今期利益0予想、配当利回り3.9%(24円)、総合利回り4.5%(24+3.3=27.3円)で、優待は300株保有で1000円相当のクオカードです。一応現時点では3年以上継続保有で2000円相当、5年以上継続保有で3000円相当に増額されます。 さてエイチワンの優待制度は、11月4日に必要株数が100株→300株へと変更されました。自動車部品メーカーには業績不振で苦しんでいるところが多く、またエイチワンはこれまでの株価下落によって総合利回りが上がり過ぎてもいたので、この変更は極めて妥当なものだと思います。 ところで優待族としては、こういういわゆる「優待改悪」時にどういう戦略を取るかは「永遠の課題」です。即時売却なのか、株価推移を見ながら売るのか、敢えて何もせずそのまま「非優待株」として持ち続けるのか、逆にすぐに買い増ししてもう一度優待ミニマムまで乗せるのか、買い増しするとしても少し株価推移を見てからにするのか、様々なオプションがあります。 今回のエイチワンの事例では、優待改悪の発表と同時に業績予想の上方修正があったために、「エイチワンの業績は悪いとは言っても最悪期を脱しつつあるな。またここは超低PBRでもあるし、今回は買い増しで対応しよう。」と私は判断し、すぐに200株乗せて300株保有としました。 優待族をしていると、こういう難しい決断を迫られることは日常茶飯事です。そしてこれがまた「投資家としての筋トレ&基礎体力の向上」に繋がるんですね。優待改善があったら無条件で良し、優待改悪があっても勉強になるのでまた良し、優待族稼業は本当に「素敵なビジネス」なんですね。♪

Nov 9, 2020

-

2020~21主力株概況11位、ミスターマックス・ホールディングス。

さて今日は当ブログ一番人気の 2020~21主力株概況シリーズ です。11位 8203 ミスターマックス・ホールディングス (東1、2月優待) ◎◎ PF時価総額11位の主力株は、九州地盤の家電、日用品ディスカウントストアのMrMaxHD(登記社名 ミスターマックス・ホールディングス)です。 ここは2020年春のコロナ渦で日本株市場が激下げした時に ウィズコロナ時代の本命銘柄の一つ として超主力クラスまで買い進めていたのですが、その後の株価急騰局面で持ち株の3分の2を段階的にチビチビと売却し、今残っているのは保有コスト0分の恩株となっています。 ちなみに以前にも書いた通り、私はこの 「恩株投資法」 が非常に好きなのですが、その理由は精神的に極めて安定した状態でホールドしていけるからです。持ち株に大きな悪材料が出て株価が暴落すると、心理的にもまた資金管理の観点からもなかなか「のんびりホールド」という訳にいかなくなるわけですが、恩株化した銘柄だとそういう局面を握力強く切り抜けやすくなります。 そしてまた後から振り返ると、「悪材料の出たソコが株価の底」という場合も実に多いわけです。それが何故かというと、アレキサンダー・エルダー の言う通りで、 「大半の敗者は同じ刺激に反応する」 からです。 これはまた逆に言うと、 プロは悪材料で買う ということでもあります。ちなみにこの言葉は、 モメンタム投資家の始祖であるリチャード・ワイコフ が1934年に出版した歴史的名著 ワイコフの相場大学(ストックマーケットテクニック2) で述べた言葉でもあります。 つまり恩株投資法には、 大衆≒敗者と同じ反応をしなくて済むようになるという大きなメリットがある んですね。株式市場は、常に少数派が勝つ という普遍的な法則があるところなので、この長所には莫大(ばくだい)な効果があるということになります。 すいません、ちょっと前置きが長くなりました。本文に戻ります。 現在の株価は822円、時価総額325億円、PBR1.03、自己資本比率は30.7%、今期会社予想PER9.74、配当利回り1.8%(15~20円)、総合利回り2.1%(15+2=17円)で、優待は1000株保有で「6か月以上の継続保有を条件として」2000円相当の自社プライベートブランド商品詰合せです。 2020年優待品 2019年優待品 2018年優待品 次にウィズコロナ時代の申し子、ミスターマックスの最新の月次を見ておきましょう。2020年9月85.8%、8月116.1%、7月110.9%、6月115.7%と絶好調な既存店月次が続いています。ちなみに9月が悪く見えますが、これは前年9月が消費税増税前の駆け込み需要で既存店売上高前年比が+34.3%だった反動であり、それを補正すると115.2%となります。 デビルコロナの悪影響を受けていないどころか、逆にそれが強力な追い風になっていることは明白 ですね。♪ ところで、 MrMaxHDが地盤としている九州北部は「日本最大のディスカウントストア激戦区」 として知られています。具体的には、トライアル(非上場)、ルミエール(非上場)、ダイレックス (非上場、但し以前は 7548サンクスジャパン として上場しており、2007年MBOにより上場廃止となった。ちなみにその時には私は PF3位の超主力株 として戦っていたのでとても思い出深い。)などの、「強烈に安い」ディスカウンターが軒を成しており、ミスターマックスはその地獄の環境下で、ずっと厳しい「仁義なき抗争」に明け暮れてきました。 そしてミスターマックスは厳しい競争下でまともに利益を出せない年月が続きましたが、2016年3月期からはようやくまともな利益を上げられるようになっています。 ちなみに会社IRに利益率改善の理由を質問すると、「2015年3月期に体質改善のために不採算店の閉鎖などで大きな特別損失を出して、それで良くなった。後、店舗の作業効率化を通じての人件費削減や物流費削減などの継続した経費削減の努力の効果もある。この2つ。」とのことでした。 (上記データはかぶたんプレミアムより引用) ついでに実際のお店での買い物の一例も御覧頂きましょう。 上の写真のおにぎりせんべいは78円(私は幼少の頃から今に至るまでずっと一貫しておにぎりせんべいが大好きです。)、プリッツは79円、アレッポの石鹸は298円でした。 ちなみにこの石鹸ですが、ヴィレッジヴァンガードでは確か500円か600円で売っていました。 このように、商品の価格が実際に非常に安いことが分かりますね。♬ さて、ミスターマックスの現在の株価位置を見ると、率直に言って、 まずまず程よく仕上がっている とは思います。 ただ私は現在投資方針の大根幹として、 バリュー → モメンタム戦略 を採用しており、今の株価トレンドが完全に崩れない限りは、「終わったのをこの目で見届けるまでは」、引き続きこのままご機嫌でホールドを続けていく予定です。ミスターマックスをここからどこまで引っ張るかは、お天道様の行く末次第、モメンタム次第 という事ですね。♪ 2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 8, 2020

-

株式投資本オールタイムベスト10のまとめ(改訂第3版)。

さて大変な好評を戴いている「株式投資本オールタイムベストシリーズ」ですが、今日はその1~10位の「改定第3版」をまとめておきます。 前回の 第2版 は驚くほどの大好評でこれまでに40000アクセス以上を戴いているのですが、その後チビチビと追加の書評を書いたのでそれらをまとめた最新アップデート版となります。 このベスト10は私が今までに読んできた数百冊の株式投資本の中の「ベストオブベスト」であり、今この日記を書いている机からすぐに、1秒以内に手が届くところに全てがある、そういう私が投資家として「全幅の信頼を寄せている」本たちでもあります。それではどうぞ。 1位 生き残りのディーリング(矢口新、パンローリング社) 損切りの大切さ、ナンピン買いの危険性、私は自ら血を流した後に泣きながらこの本を読み直すことを通じて実地に学び、心に刻みました。 この「生き残りのディーリング」が本棚になければ自分は今ここにいることは決してなかった でしょう。私が市場で20年間を生き抜くことが出来たのはまさにこの本のおかげです。 また日本人著者が精緻な日本語を駆使して書いたものである点がこの本を「異次元の名著」にしています。翻訳本ではこの深さは絶対に出ません。この本に出合えたことを、そしてそれがいつも自分の手に届くところに実際にあることを、心から感謝しています。 2位 マネーの公理 (マックス・ギュンター、日経BP社) 私はこの本から、集中投資の必要性と分散投資の危険性 と いつも意味のある勝負に出なければならない ことを学びました。私がこの20年間を勝ち抜くことが出来たのはまさにこの本のおかげですね。1. 総論2. 常に意味のある勝負に出る事3. 慎重なシルヴィアと大胆なメアリー 3位 オニールの成長株発掘法(ウィリアム・オニール、パンローリング社) 私が死ぬほど苦手としていた「優待グロース株」をなんとかPFに取り込むことが出来るようになったのは直接的にオニール先生のおかげです。本当に最高の1冊ですね。また、私が独自開発したオニール変法である、 YOU-CAN-SLIM法 (優待グロース株投資法) も超人気コンテンツとなります。こちらも是非合わせてご覧下さい。 4位 マーケットの魔術師 (ジャック・D・シュワッガー、パンローリング社) 損切りの大切さをこれほど分かりやすく教えてくれる本はないです。 シリーズ最高傑作にして100年後にも名著間違いなし太鼓判 の時を超える名作ですね。1. 総論2. エド・スィコータの名言に酔いしれる3.ポール・チューダー・ジョーンズ4. マイケル・スタインハルト5. ラリー・ハイト 5位 株式投資の未来(ジェレミー・シーゲル、日経BP社) この本が凄いと思うのは、インデックス系の投資家にも、そして我々のようなコテコテのアクティブ系の投資家にも、その両方から最大限の賛辞を受けていると言うことです。そういう本って実はなかなかないですし、この本が「完全に神レベル」の完成度で全編綴られていることの何よりの証明ではないか?と思いますね。 6位 ピーター・リンチの株で勝つ(ピーター・リンチ、ダイヤモンド社) 企業IRへ直接電話をすることの重要性、巨大ショッピングセンターを徘徊する中で有望株を探すと言うアプローチ 全てこの本で学びました。私の投資手法の根本を作り上げてくれた感謝してもしきれない名作ですね。 1. 総論2. 会社IRに電話をすることの重要性3. 第2選択群のうち、自信を持てるようになった銘柄は第1選択群へ昇格させる4. 現金化するというのは、株式市場から降りるということ5. あなたにもきっと見つかるはず6. ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスの方が高い 7位 マーケットの魔術師 株式編 (ジャック・D・シュワッガー、パンローリング社) 名著揃いのマーケットの魔術師シリーズですが、明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目の桃本がシリーズ中で一番優れていると思います。パキパキにキマッている最高の一冊ですね。 1. 総論2. スティーブ・コーエン 8位 ウォール街のランダム・ウォーカー(バートン・マルキール、日本経済新聞社) 「効率的市場仮説という宗教の経典」としてインデックス投資家にとっては「聖書」 として崇められ、それとは対照的に 我々アクティブ投資家にとっては「邪教の悪魔の書」 として名高いベストセラーです。結論としてはアクティブ投資家的な観点から見ても残念ながら名作ですね。(笑) 9位 ゾーン(マーク・ダグラス、パンローリング社) 相場心理学の歴史的金字塔です。この本を読む前と後とでは明らかに自分は変わり、そしてパフォーマンスが良くなりました。最初に読んだ時は本当に衝撃でしたね。 10位 まぐれ(ナシーム・ニコラス・タレブ、ダイヤモンド社) この本の素晴らしさは突出しています。傑作中の傑作です。まぐれを読まずに株式市場で戦うのは、「自分が猿であると知らず、鏡を見ずに市場に留まっている。」のと完全に同義ですね。ウキッ。 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト10 改定第3版 でした。

Nov 7, 2020

-

4. 現金化するというのは、株式市場から降りるということ。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の第4弾です。 尚、これは、2020年1月に発売した みきまるの「続」書籍版 株式投資本オールタイムベスト に先行プレミアム収録していたものを、発売後一定の期間が経過したために改めてブログ用に「満を持して降ろした」記事となります。一部に本とは内容が異なる部分がありますのでご了承ください。 今日も珠玉の出来である、第16章 ポートフォリオを作る から。 私は、常に銘柄やストーリーをチェックして、事情の変化に応じて保有株を買い増したり、減らしたりしている。しかし、そのときどきに予想される投信の解約に応じるための売りを除いては、現金化することはない。 現金化するというのは、株式市場から降りるということ だ。状況に応じて株の入れ替えを行い、常に株式市場にとどまるというのが、私の考え方 である。もしあなたが、ある金額を株式投資に向けようと決めたのなら、 常に株に投資し続ける こと。 これがタイミングの悪い行動や、もたつきから、あなた自身を救う ことになろう。 ピーター・リンチもこのように、 「マーケットタイミング」を計る戦略の危険性をはっきりと明言 しています。名著 「敗者のゲーム」 の中で、著者の チャールズ・エリス が口を酸っぱくして何度も述べているように、 投資家は、「稲妻が輝く瞬間」に市場に居合わせなければならない。相場のタイミングに賭ける投資は間違っており、決して考えてはいけない。 んですね。 私はこのピーター・リンチの、 現金化するというのは、株式市場から降りるということ と言う警句を、本を読んだその日から片時も忘れることはありませんでした。そしてその後彼の教えを忠実に守り続け、 いついかなる市場環境下であっても、常に明るくニコニコ笑顔でフルインベストメント という鉄則を貫いてきました。 そのためマーケットに暴風が吹き荒れた時には漏れなく必ず手痛いダメージを喰らい続けてきましたが、それと同時に市場に訪れた「稲妻が輝く祝福の瞬間」を逃すことも決してありませんでした。 自分は過去20年間の投資成績は、トータルではインデックスを大きく上回ってこそいるものの、他のツイッター上の凄腕投資家の方々と較べると正直に言って「B級」クラスに留まっていると思います。 私には投資家としての欠点が星の数ほどたくさんあります。ずば抜けて投資判断が良いわけではない、むしろかなりのんびりとしていてチャンスを逃してばかりいる、夢のあるストーリーを描ける銘柄が大好きで目の前の現実が見えていない、中年なのに「万年ドリーマー」でいつまで経っても脇が甘い、株式投資を「実益を兼ねた最大の趣味」にしてしまっていて冷徹なビジネスとして取り組めておらず毎年の成績の凸凹が激しい、自らの「恐怖と欲望の感情のコントロール」が十分にできていない、パッと思い付くだけでもこんなにあります。 ただそれでも、自分は「20年前には想像することも出来なかった地平」にまで既に辿り着くことが出来ました。そして、その最大の理由は、リンチ先生の「現金化して市場から降りてはいけない。」という教えを片時も忘れなかったことなのです。いつも、どんな時も、「持っているお金の99%をマーケットにぶち込んで全力で勝負する」姿勢を一貫して維持し続けたため、「率はイマイチでも、複利の効果でいつの間にか額がデカくなった。」んですね。 つまり、今の私があるのは、ある意味ではピーター・リンチのこの神本が常に本棚にいてくれたからなのです。本当に感謝しても感謝しきれないですね。

Nov 7, 2020

-

3. 第2選択群のうち、自信を持てるようになった銘柄は第1選択群へ昇格させる。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の第3弾です。 尚、これは、2020年1月に発売した みきまるの「続」書籍版 株式投資本オールタイムベスト に先行プレミアム収録していたものを、発売後一定の期間が経過したために改めてブログ用に「満を持して降ろした」記事となります。一部に本とは内容が異なる部分がありますのでご了承ください。 今日は珠玉の出来である、第16章 ポートフォリオを作る から。 私のファンドは全部で1400銘柄を保有しているが、100銘柄で資金の約半分、200銘柄では約3分の2を占めている。また全額の1%は、いわば第2群の約500銘柄の株式に投資し、定期的に調べて、後の大量投資に備えている。 第2選択群のうち、自信を持てるようになった銘柄は、第1選択群へ昇格させる のである。 私は最初にこのリンチの言葉を読んだときに、「なんて理に適っていて良いアイデアなんだ。」と感嘆しました。たくさんの銘柄を保有しそこから極上のものだけを選び抜いて1軍に上げるというのは「野球のメジャーリーグの選手選抜システムと同じ」ですし、読んだ瞬間にとてもしっくりときたのです。 そして、このリンチの考え方にインスパイアされて生まれたのが、私の投資理論の根幹を成す 優待株いけす理論(大量の優待株を保有し、それらを切磋琢磨させながら楽しく観察し、総合戦闘力がずば抜けた魚だけを主力に昇格させるやり方) でもあるんですね。(続く)

Nov 6, 2020

-

2. 会社IRに電話をすることの重要性。

さて今日は、株式投資本オールタイムベスト6位 ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年) の超久方ぶりの書評第2弾です。 尚、これは、2020年1月に発売した みきまるの「続」書籍版 株式投資本オールタイムベスト に先行プレミアム収録していたものを、発売後一定の期間が経過したために改めてブログ用に「満を持して降ろした」記事となります。一部に本とは内容が異なる部分がありますのでご了承ください。 今日は素晴らしい出来である第12章 事実を手に入れる から。 会社に電話をかけてみる プロの投資家はいつでも会社に電話をするが、アマチュアの投資家にはそんなことは思いもよらない。もしあなたが特別の質問を持っているなら、IR(インベスター・リレーションズ)の担当者に相談してみるとよい。 多くの会社は、カンザス州のトペカとかにいる100株程度の小株主とでも、意見を交換することを歓迎してくれるだろう。 IR担当者に冷たくあしらわれるということなど滅多にないが、もしそうなった場合には、あなたは現在2万株を保有していて、今二倍にしようかどうか考えているなどと言えばよいのだ。 前回の 「1.総論」 でも述べましたが、私がこのリンチの神本から学んだ宝物の1つが、「会社IRに電話をすることの重要性」です。IRに電話をするためにはしっかりした下準備をしなくてはならないのでそれがまず非常に勉強になりますし、IR担当者からダイレクトに得られる「情報の鮮度と質」には極めて高い価値があるからです。 そして私の経験上でも、IRに電話をして酷い対応を受けることは基本的にはそんなにはありません。いや、ぶっちゃて言うと実際にはたまにあるのですが、過去の経験上そういう会社への投資パフォーマンスは結果として劣悪なことが多いので、そういう意味でも電話は非常に役立ちます。 またもう一点、リンチが言うように、保有株式数が非常に多いとIR対応が良くなるのは厳然たる事実です。「保有株数は圧になる。」んですね。会社によっては「個人投資家さん相手に時間を割いてなんかいられないんですよ。」とキレ気味に明言されているところもありますので、猶更です。 なので、私は保有株式数が多い銘柄では、最初に、「御社の株を○万株保有している株主のみきまるです。実は今、更なる買い増しを検討しております。ただどうしても自分では解決できない疑問点があります。なので、大変申し訳ないのですが、今日は数点だけ質問をさせてください。」というように言葉を切り出すようにしています。そうすると、大体はフレンドリーな雰囲気で会話が続きますね。(笑) 会社に電話をかける前に、質問事項を準備しなければならないが、決して「御社の株価はどうして下がっているのですか」などという質問から始めてはいけない。そのような質問はあなたを株式投資の初心者であると決定づけるもので、真剣な回答が期待できなくなるだろう。会社にはなぜ株価が下がっているのかなどはわからないことが多いのだから。 あなたがIR担当者から本当に得たいことは、その会社に対するあなたのストーリーが正しいか否かということのヒントだろう。 あなた自身が何を調べているかを相手にわからせるような質問から始めるのもよい。 私は会社IRに電話をする前には、決算短信は当然として有価証券報告書にも目を通し、その上で自分だけではどうしても解決できない疑問点だけを極限までコンパクトに短く質問するようにしています。忙しいIR担当の方に貴重な時間を割いて頂く訳なので、それが当然のマナーであると考えています。 ちなみに良く聞く質問内容には「御社は過去○○年、一度も赤字がありませんが、どうしてこのような素晴らしい業績を出し続けることが出来ているのでしょうか? その最大の秘密はなんでしょうか?」というものがあります。 また私は主力で戦っている銘柄に大きな疑問点があれば、会社IRにすぐに質問をします。私達投資家は「命金」を、そして人生を左右するような大金をぶち込んで戦っているわけなので、それはとても自然で当たり前の事です。疑問を疑問のままに放置して、無様に犬死するわけにはいかないからですね。 さてそれでは今日はここで、私の具体的な質問例を1つだけ見ておきましょう。 現在ポートフォリオ時価総額9位の主力株として戦っている 7932ニッピ に関して、賃貸等不動産の期末時価評価がこの1年間で320億円→404億円へと84億円も突然に激増している理由が、何度考えても自分には分かりませんでした。ニッピの時価総額は2020年11月5日現在で「107億円」しかないわけなので、この「84億円」という金額は決して小さくありませんし、むしろ非常に重要です。なので、この 「84億円の謎」 についてニッピIRに質問をしました。(上記データは2020年3月期有価証券報告書68ページより引用) それによると、今年2020年の3月27日に東京足立区の保有土地の「E街地」を長谷工にマンション用地として売る契約を結んだ関係で、帳簿価額2048百万円→譲渡価額7340百万円と、差額の5292百万円分時価評価が上がったのと、後は2020年3月期末が「3~4年に一回の不動産の評価の洗い替えの時期で、再評価したところ時価が微増した。」とのことでした。逆算すると、この土地評価の「微増」分は84-53=31億円と言うことになります。 要は、長谷工に売った土地を簿価→時価に評価し直したことが急増の理由と言うことでした。ただ4月末に長谷工に既に土地(E街地)を売却済みのため、2021年3月期にはそれが剥落する事にはなります。 以上をまとめると、これはそんなに大した話ではなかったということでした。でも私は疑問点を解決できて、これからもニッピを握力強くホールドして応援して行こうと思いましたし、また素晴らしい対応をして頂いたニッピIRに深い感謝の気持ちを持ちました。 すいません、悪い癖が出て大きく脱線しました。本文に戻ります。 私は10回の電話の取材のうちで、1回くらいは何か普通でないものを見つける。 100回電話すれば10回、1000回であれば100回くらいの驚くべき状況に出くわすことができるのである。 リンチのこの言葉はとても有名ですが、私の過去数百回のIR電話の経験からも完全に事実と思います。電話しても結局自分がその銘柄に対して思い描いていたストーリーを再確認する結果となるだけのことが多いですが、でもそれはそれでとても有意義なことです。 そして10%くらいの確率で、「おっ!、ちょっといいこと聞いた。♪」という情報に出くわすことがあります。そして2~3%くらいの確率で、「IRと電話をしながら、もう片手でマウスをクリックしてすぐにその銘柄の買い増しを始める。」ような飛び切り極上の情報にありつけることもあります。 そのくらい、IRへの電話というのは有用性が高いんですね。(笑)

Nov 5, 2020

-

2020PF概況439位、マンダム。

さて今日は通常の2020PF概況シリーズです。 439位 4917 マンダム (東1、3月優待) ○ PF439位は、『ギャツビー』・『ルシード』など男性化粧品で首位級のマンダムです。 現在の株価は1576円、時価総額760億円、PBR1.05、自己資本比率は75.4%と良好、今期予想PER25.92、配当利回り2.0%(32~37円)、総合利回り3.1%(32+25=57円、優待品はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で 5000円相当の自社製品(化粧品等)です。 私は以前は長くマンダムを保有していたのですが、株価上昇により恐らく2015年の中頃を最期に手放していました。その時に、「もうこれでマンダムとは永遠のお別れになるだろうな。」と感じたのを覚えています。 ただ今年のマンダムは新型コロナウイルスによる外出自粛で男性用スタイリング剤などが苦戦して業績を大きく落とし、株価が暴落しました。私は数日前にヤフーの「値下がり率ランキング」を楽しく眺めている時にマンダムがずいぶんと安くなっているのに気付き、「おっ、今の株価位置なら買い戻せるな。」と感じたので即日買いました。 そういう訳で、私は多分5年ぶりくらいにマンダムホルダーに復帰したのでした。うーん、マンダム。凄く嬉しいですね。♪

Nov 4, 2020

-

2020~21ポートフォリオTOP10銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP10銘柄をまとめておきます。 1位 2790 ナフコ ウィズコロナ時代の申し子銘柄と考えています。 2位 7516 コーナン商事 コーナン商事の最大の魅力は、割安性と同時に高い成長力を兼ね備えているところですね。 3位 7520 エコス 一言でいえば、「最高に素敵な地味株」ですね。 4位 3020 アプライド 業績急改善中であり、また同業他社と較べても指標的に割安なのがいいですね。 5位 9027 ロジネットジャパン 札証「期待の星☆」ですね。 6位 2193 クックパッド 生鮮EC「クックパッドマート」の今後の躍進に期待しています。 7位 8591 オリックス 日本を代表する「優待スーパーバリュー株」ですね。 8位 7185 ヒロセ通商 日本市場最強クラスにクレイジーな優待内容が最高ですね。 9位 7932 ニッピ 日本を代表する「優待資産バリュー株」ですね。 10位 8928 穴吹興産 指標的な割安さと一定の成長力を兼ね備えているのがいいですね。 以上、2020~21ポートフォリオTOP10銘柄のまとめ でした。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 3, 2020

-

2020年11月の抱負。

いやあ11月になりましたね。「読書の秋」ですし、いつも以上にたくさん投資本を読み倒していきたいと考えています。(笑) ところでマーケットでは昔から 11月は、1年で最高の数か月の到来を告げる。 11月は機関投資家の第4四半期の資金が市場に入ってきて、最高の3か月の初めとなるので、最もパフォーマンスが良い月のひとつに位置づけられる。 (出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P150) と言われています。また、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) こともあり、11月と言うのは、 「1年で最高の3か月」の始まりを告げる、祝砲轟く(とどろく)素敵な1か月 でもあります。 ということで、私は11月が大好きです。株が上がることが多いだけでなく、まだ気候も良くて過ごしやすいですし、ご飯も美味しい季節ですから猶更ですね。(笑) それでは皆様、今月もよろしくお願い致します。

Nov 2, 2020

-

2020~21主力株概況10位、穴吹興産。

さて今日は、当ブログ一番人気の 2020~21主力株概況シリーズ です。 10位 8928 穴吹興産 (東1、6月優待) ◎◎◎ PF時価総額10位の主力株は、四国首位級のマンションデベロッパーの穴吹興産(通称:さぬきうどん)です。2019シーズンは14位でしたが、他の上位銘柄がコロナ渦の逆風に耐えきれず総合戦闘力を落とす中で相対的に強かった関係で少し順位を上げ、2020シーズンはここで出てきました。 不動産がメインですが、介護や人材派遣など「不動産で飯が喰えなくなったときを考えて」か、結構多角化しています。♪ 現在の株価は1587円、時価総額183億円、PBR0.62、自己資本比率31.1%、今期予想PER4.98、配当利回り3.5%(55円)、総合利回り5.4%(55+30=85円)で、優待は100株保有で3000円相当の選択型ギフト券1枚(讃岐うどんセット等より1つを選択)です。 うどんの本場の讃岐(香川県)の会社なので、当然優待品の中ではうどんがダントツに美味いですが、実はそれ以外にも色々と選択肢があります。 今日は過去の私の選択品を2つ見ておきましょう。 津田の松原サービスエリア限定 骨付き鶏うどんセット このうどんは子会社の穴吹エンタープライズが運営する施設のもので、本場讃岐ならではのコシの強さで大変美味しいです。 ほんとに滅茶苦茶美味しい !!! なんというか、「人間の原始的な太古の本能にガツンと訴えかけてくる」うまさがあります。 どうです? 穴吹興産の優待品、滅茶苦茶いいでしょう。♬ さあ、もう1つ行きますよ。♪ ジョイフルサンアルファ厳選長崎県産牛肩ロース 穴吹興産優待牛肩ロースのすき焼き お肉がふんわりしていて美味しかったです。 さてそれでは今日は、私が「穴吹興産を主力株として戦っている理由」を箇条書きで説明致しましょう。1. 株式市場で最も不人気な業種の1つであるマンションディベロッパーは指標的に割安なところが多いが、ここ穴吹興産はその中でも「頭一つ抜け出て安く、かつ総合利回りが高い。」のが非常に気に入ったこと。2. マンションディベロッパーが市場で超不人気である理由は、リーマンショック時に潰れたり、潰れないまでも大赤字を出して会社存亡の危機に追い込まれる銘柄が続出した「恐怖の記憶」が未だ多くの投資家の脳裏にまざまざと焼き付いているせいである。 ただ、ここ穴吹興産は過去20年間一度も赤字がなく、当然リーマンショックも余裕で黒字で切り抜けるなど業績が極めて安定的に推移しており、また緩やかではあるものの持続的な成長が続いているのが気に入ったこと。 実際に今期も10月26日に、マンデベの同業でセキュリティ・マンションのグローリオシリーズの開発・分譲を手掛ける、セコムホームライフ(2020年3月期の売上高211億円)の全株式取得による子会社化 が発表されました。これは来期以降の成長加速に繋がるビッグニュースであると期待しています。 ちなみに過去20年間赤字のない理由についてはIRによると、「当社は地方都市中心に事業をしていて、他社の少ないところで堅実に丁寧にやってきたから。」ということでした。(上記データはかぶたんプレミアムより引用) また穴吹興産は財務状態が非常に悪いのが大きな欠点でしたが、最近はかなり改善しているのもプラスポイントと思います。(上記データはかぶたんプレミアムより引用)3. 穴吹興産は四国・九州・中国・北関東(栃木や群馬)などの強敵の少ないエリアに狙いを絞ってマンションを建てているのだが、この「ニッチ戦略」が、かつて 2012年にPF1位の超主力として戦ったウェディング銘柄の2198アイ・ケイ・ケイ みたいで気に入ったこと。 ちなみにIRによると、「ウチは四国の会社なので、地方都市での様々なノウハウがある。なので、競合の多い大都市圏は避けている。また地方都市だけで見ると、マンション供給では第1位である。」ということでした。 4. 「10期連続で未契約完成在庫0戸」と極めて手堅く、保守的なビジネスをしている点が気に入ったこと。ちなみにIRによると、「当社は市場調査を重視し、各エリアでのマーケティング情報を集積して将来予測を慎重にやっている。」とのことでした。(上記データは2020年6月期決算短信より引用)5. 前述の通り、うどんの国讃岐らしい、日本株市場最強クラスの魅力的な御当地優待が付いていること。そして優待内容に「強力なガチンコパワー」があるために、優待権利月である6月には高確率で株価上昇が期待できること。 以上をまとめると、穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な強烈な割安さとマイルドながらも着実な成長力、更に高い総合利回り、マンデベなので投資家にほとんど信用されていないが実際の過去の業績には安定感があることなどから、優待族的には「キャッスルエクセレントな最上級の銘柄」であると考えています。 自らの経験上、 「指標的な割安さと一定の成長力を同時に併せ持つ銘柄」と言うのは、時間はかかってもいつかは株式市場で高い評価を受けることが多い です。未保有でお金の余っている優待族の方は、この機会にお一ついかがでしょうか? うどん、美味いですよ。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 1, 2020

全32件 (32件中 1-32件目)

1

-

-

- 絵が好きな人!?

- ボタニカルアート教室に慣れてきまし…

- (2025-10-25 19:13:07)

-

-

-

- 超合金

- 僕の夢のコレクション(146) 鋼鉄ジー…

- (2025-09-25 20:55:09)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- LEGO ‐ Star Wars ‐ | レゴブロック…

- (2025-11-15 21:55:46)

-