2020年10月の記事

全31件 (31件中 1-31件目)

1

-

2020PF概況438位、菱電商事。

さて今日は久々に2020PF概況シリーズです。438位 8084 菱電商事 (東1、3月優待) ◎ PF438位は、三菱電機系商社で最大の菱電商事です。なんか社名がカッコいいですね。 現在の株価は1528円、時価総額348億円、PBR0.49、自己資本比率は55.2%、今期予想PER15.08、配当利回り3.7%(56円)、総合利回り5.0%(56+20=76円)で、優待は100株保有で2000円相当のクオカードなどです。 菱電商事は、指標的な割高感もありませんし、十分過ぎるほどの総合利回りも出ていますし、ポートフォリオ中位としては何の不満もない素晴らしい銘柄です。逆に言うと、これだけの実力のある銘柄でもポートフォリオ上位に進出できないくらいに、今の日本株市場には星☆の数ほどの魅力的な銘柄が溢れているという事ですね。♪

Oct 31, 2020

-

2020年10月の成績。

いやあ2020年10月も終わってしまいました。という事は、今年の6分の5が終わってしまいました。まさに「中年、矢のごとし」。月日の流れは本当に早いですね。 今月気になったのは、アメリカ大統領選直前&ヨーロッパ諸国での新型コロナ患者の激増で、市場に不安感が台頭し、様子見ムードが高まっていてエネルギー不足になっていることです。 自分の持ち株を見ていても、「業績上方修正でも材料出尽くしで下落、業績下方修正だったらもちろん余裕で迷わず暴落」と言う感じで、何だか「箸が転んでも下げる」、嫌な感じの相場環境になってきている気がするんですね。 さて今月ですが、ポートフォリオ上位に多く配置しているウィズコロナ銘柄に息切れしてしまって株価推移が軟調な所が多く、厳しいパフォーマンスとなりました。 また先月9月に「そろそろアゲインストコロナ銘柄の比率を上げるべき時期が来たかな?」と感じて「まずまず仕上がって来ている」と感じた一部のウィズコロナ銘柄を売却し、代わりに有望そうなアゲコロをいくつかポートフォリオ上位にまで買い進めたのですが、これらの株価推移が「ほぼ全滅」という惨状で、これがまたパフォーマンスの足を引っ張りました。 更に言うと、先月9月にようやく年初来成績に薄日が差して、ちょっと気持ちが緩んで油断があったのだと思うのですが、ある銘柄で期待値の算出を完全に誤り、不十分な分析といいかげんな判断の下で気前よくポンと巨額の資金投入をしてしまい、そのせいで大きな損失を出してしまいました。 後から考えると、「何でこの銘柄にこんな金額入れてしまったんだろう。手っ取り早く儲けようとして魔が差したんだな。」としか思えないのですが、これは完全に自分のミスで深く反省しています。多分、今年最大の失敗になってしまったと思います。(滝汗) 次に具体的な成績ですが、対2019年末比で+2.0%となりました。 先月末は+8.0%だったので、資産は大きく減少しました。その内の一部分は前述のミスによるものであり、自分の愚かさといつまで経っても矯正しきれない脇の甘さに対してはらわたの煮えくり返る思いです。ま、でもやってしまったことは仕方ないですし、次には絶対に繰り返さないように気を付けます。 それでは皆様、来月もよろしくお願い申し上げます。

Oct 30, 2020

-

ラリー・ハイト(株式投資本オールタイムベスト4位、マーケットの魔術師5)。

さて私は毎日大量の投資本を読みながら御機嫌に株式投資をしているわけですが、その中には「頻繁に参照する」名著中の名著と言うのがあります。それは具体的には、 株式投資本オールタイムベスト10 の中の、 生き残りのディーリング や オニールの成長株発掘法 などがそうなのですが、一番良く手を伸ばすのは マーケットの魔術師シリーズ全7作 になります。 そしてその中でもシリーズ第1作の 青本 を最も愛でているのですが、実は更にその中でもダントツに良く読み返すのが、 エド・スィコータ ・ ポール・チューダー・ジョーンズ ・ マイケル・スタインハルト の記事にならんで、ラリー・ハイト のインタビューになります。 彼は、自身が設立したミント・インベストメント・マネジメントが「運用資産額が10億ドルに達した最初のヘッジファンド」であることで知られる、世界最高峰のトレンドフォロー系マーケットウィザードです。今日は、そんなラリー・ハイトの珠玉の言葉を見ていきましょう。 彼がウォール街へたどりつくまでの道のりはモーゼがイスラエルの地へ至る道のりのような回り道だった。彼の青春時代のことを調べても、その青年が後に大成功を収めることになるという糸口は見つからない。まず、学業の方は惨たんたるものだった。 そして、つまらない職を転々とし、最後は役者と映画の脚本家という二股をかけることになった。 ラリー・ハイトは、自身の著書である ルール で明かしているように、 中流階級の家庭に生まれ、ひどい学習障害のせいで学校の成績は悪く、更に悪いことに目がほとんど見えませんでした。(一方の目はまったく見えず、もう一方はかすかにしか見えなかった。) という、ハンディキャップを抱えた非エリートです。そんな彼がどのようにしてマーケットの歴史に名を刻むような大成功を収めることが出来たのでしょうか? 続きを見ていきましょう。 本当は先物に興味があったのだが、どうやって職を見つけたらいいのかまったくわからなかった。それで、株式のブローカーから始めようと思った。 最初の面接はウォール街の老舗の証券会社の沈黙の漂う一室で行われた。面接官はモソモソと慇懃無礼にしゃべるコネチカットに住んでいるような男だった。そして、「当社はブルーチップだけをお客様に勧めます。」と言った。 金融のことは何も知らなかったので、「ブルーチップ」という聞き慣れない言葉を聞いて、投資に携わる会社には不釣り合いな言葉だなと思った。それで面接のあと、その由来を探した。それはモンテカルロのカジノで使われる最高額のチップの色が語源になっているとわかった。 「なるほど、このゲームは全部ギャンブルなんだ」と納得した。そして、株式のアナリストたちがバイブルと信じているグレアムとドットの「証券分析」(パンローリング刊)を投げ捨て、「ディーラーをやっつけろ」(パンローリング刊)という本を買った。 投資が成功するかどうかは単なる勝率の問題なんだと思った。もし勝算が計算できるなら、市場に打ち勝つような方法を見つけだし、テストすることができるんだ。Q 有利な確率に賭ける方法を開発できると信じているのはなぜですか。 すべてを理解しているとは思わないが、長年市場を見ていて非効率的だということがわかったのだ。エコノミストの友人が私に子供を諭すように言うんだ。「市場は効率的にできているんだから、君のやろうとしていることは無駄なんだよ」ってね。 でも気づいんたんだ。 市場は効率的だと言っている人たちはみんな貧乏 だってことにね。 出たー。ラリー・ハイトの伝説的な名言。! この、 市場は効率的だと言っている人たちはみんな貧乏 という言葉は、かつて心震えながら青本を読んで以来、ずっと私の座右の銘になっています。そして、彼の言葉は「まさに真実」だと確信しています。 明日何が起こるかはわからないけれど、長期的にはどうなっていくかを知る術を持っているからこそ、このビジネスが信じられないほどうまくいくのだ。 保険というビジネスに非常によく似ている。ある六〇歳の男性がいたとする。彼が一年後に生きている確率はまったくわからない。しかし、六〇歳の男性を一〇万人集めれば、一年後に何人生存しているかはほぼ完璧に推定できる。それと同様に我々も大数の法則を使っているんだ。ある意味で、我々はトレードのアクチュアリー(保険数理士)なんだ。 遊びでやっているんじゃないんだよ。勝つためにトレードするんだ。 それは退屈だ。でもこれが儲かるんだ。 このラリー・ハイトの言葉からは、「投資をカジノのオーナーの様な、統計学的な確率のゲームとして扱う」ことの大切さを学ぶことが出来ます。 そして自分自身は「株式投資が実益を兼ねた最高の趣味」ということもあって、気を抜くと、すぐに投資にスリルなサスペンスやエンターテインメントを求めてしまい、リスク・リワード比の劣った銘柄にフラフラと手を出してしまうことが頻繁にあるので、それが「己の投資家としての最大の欠点」であるといつも心を引き締めています。(滝汗) 私は厳格な家に育ったイングランドの女性と結婚したのだが、彼女の実家の方では私のことを少々おかしいのではと思っていたようだ。前にロンドン・タイムズの記者のインタビューを受けたときに、ロンドンのココア相場の見通しについて聞かれた。 「正直に言いますが、相場は見ていないんです。私が見ているのは、リスク、リターンであり、儲かるかどうかです」と答えた。私は記事になるような男ではないんだ。「ハイト氏はココア相場などおかまいなし。カネ儲けにしか興味がない」と彼の記事は結ばれていた。 「やってくれたわね。これでもう絶対実家へは帰れないわ。だってそうでしょう。あなたは実家で言っている通りの人だって証明したようなものじゃない」と記事を読んだ妻は言った。 WWWWWW、ここ、青本の中で一番ウケました。(笑) 凄腕投資家は、常人離れしていて全く常識がないということが良く分かりますね。 そして同時に、 トレンドフォロワーの考え方 というものが、とてもよく表現されている名言だと思います。彼らが見ているものは、 「目の前の価格だけであり、それだけが真実。」 ということなんですね。 小幅な利食いを重ねて大金持ちになった人はいない。 様々な商品をトレードし、リスクを管理し、かつトレンドに乗ったときに、初めてうまくいくのだとわかった。 トレード、そして人生にも勝つための基本的なルールが二つある。 一つは、賭けなければ、勝つこともない。 もう一つは、全てのチップがなくなれば、もう賭けることはできない。 この「小幅な利食いを重ねて大金持ちになった人はいない。」というハイトの言葉を、私は常に胸に抱いてここ日本株市場で戦っています。自分もいつの日か必ず、大トトロの様な妖怪クラスの投資家になってみせる、そう固く決意しています。 さてこれでラリー・ハイトのインタビューの紹介は終わりです。どうです? 全身に震えがくるほどに凄くないですか。改めて「青本」は最高です。これを超える投資本など世界中を探しても他に数冊もないでしょう。 これからも私が投資家を続ける限り、つまり「一生」、青本を繰り返し読み続けていきたいと考えています。

Oct 29, 2020

-

2020~21主力株概況9位、ニッピ。

さて今日は当ブログ一番人気の 2020~21主力株概況シリーズ です。 9位 7932 ニッピ (東JQS、3月優待) ◎◎◎ PF時価総額9位の主力株は、旧大倉財閥グループの名門企業で、ゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。2019シーズンの10位に続いて、2年連続でポートフォリオ最上位の一角の地位を死守し、ここで登場してきました。 現在の株価は3620円、時価総額104億円、PBR0.37、自己資本比率は45.8%、今期予想PER2.42(ただし4月の足立区の土地売却による特別利益込み)、配当利回り1.4%(50円)、総合利回り2.8%(50+50=100円、優待品はヤフオク平均落札価格の5000円で計算)で、優待は100株保有で自社商品である「ニッピコラーゲン100」110グラム×3袋です。良くテレビのBSでCMを見かけますね。私は見るたびに「ニッピ、頑張れー。」と思います。(笑) ちなみに私はニッピコラーゲンをコーヒーに入れて飲んでいます。特に味に変化もなく、入っているのか全く分からないくらいに飲みやすいです。自分に効果が出ているのかはちょっと良く分からないですが、2018年1月に本格的な筋トレを始め、これまでに400回くらいトレーニングをして特に体に大きなトラブルを起こさなかったので、個人的には「全てニッピコラーゲンのおかげ。」と深く感謝しております。(笑) さてニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、 指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いている。 という事です。 今日はその魅力を箇条書きで分かりやすくまとめてみます。1. ニッピは元々低PBRだが、東京都及び大阪府において保有する土地の膨大な含み益を考えると 実質的なPBRが更に驚異的に低い こと。 2020年3月末時点での賃貸等不動産の含み益は209億円 もあり、 時価総額が104億円 ととても小さいことも併せ、「資産バリュー株」としての割安さと言う観点から見て「全上場企業中でトップ」のレベルにあること。(上記データは2020年3月期有価証券報告書68ページより引用) ちなみにしばらく前の四季報オンラインに、 含み益を考慮した実質PBRランキング100 という素晴らしい記事があったのですが、ニッピは実質PBR0.26で2位でランクインしていました。つまり、資産バリュー投資家としての観点から見た場合には、「ニッピはマジでクソほど安い。」という事ですね。(上記データは四季報オンラインより引用)2. 7932ニッピと紳士靴製造の 7938リーガルコーポレーション はお互いが筆頭株主にもなっている兄弟会社なのだが、前述の通りの膨大かつ含み益たっぷりの不動産の効率的な利用や、複雑な株式の相互保有関係の解消を目的とした MBOの可能性がある こと。 マーケットでは「極端な実質低PBRは、MBOやTOBを誘発する」。 これは株式市場の永遠不変の真理の一つである。3. ニッピには バイオ関連銘柄としての確かな実力 があり、たまにマーケットがそこに着目して株価が急騰することがあること。(上記データは会社ホームページより引用) ちなみにニッピの持分法適用関連会社の マトリクソーム (所有割合25.8%) は、再生医療の成否の鍵を握る技術を開発しており、大きな潜在ポテンシャルがあります。(上記データは2019年3月期有価証券報告書7ページより引用) 以上、指標的に超割安なのに、同時に鋭いカウンター攻撃能力をも兼ね備えた、潜在ポテンシャル抜群の「地味株ニッピッピ」を、PF最上位の一角として愛でながら、引き続き楽しくご機嫌で戦っていく所存です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 28, 2020

-

6.お金を失う八つのケース。

さて今日は株式投資本オールタイムベスト109位 ルール (ラリー・ハイト著、パンローリング、2020年) の最終回第6弾です。 今日も、第5章 どうして損をするのか から。 お金を失う八つのケース 一 天才になる 二 その銘柄に借りを返してもらう必要があると考える 三 トレンドを無視する 自分の展望が現実と合っているか絶えず自問しよう。株や商品が上げていると考えて一ドルで買ったのに九〇セントに下げたら、現実を直視しよう。あなたは間違えたのだ。降りよう。 四 ひどいポジションを手仕舞わない五 含み損になってもしがみつく 六 勝ち組である 勝つことに慣れている人は負けを認めようとしない。彼らは賭けに負けると、人よりも長くしがみつく。 私は損する練習をすることを勧める。長い目で見れば、それは大勝する役に立つ。七 自分の目標がはっきりしていない八 思い上がる。 いやあ、このハイトの「お金を失う八つのケース」は身に沁みますし、どれも本当にその通りですね。 それにしても、彼の言葉を読んでいると、 損をすること、負けることには実に多くの効用がある んだな、ということに改めて気付かされます。 さてこれでこの本の紹介は終わりです。 ポジティブな意思に溢れたミント香る爽やかな名著で、読み終わった後に全身にモリモリと力が漲ってくるのを感じました。 また異常なくらいに歯切れが良いのも特筆すべきポイントであり、どことなく マックス・ギュンター による永遠の名著 マネーの公理 に似た、エバーグリーンな一冊であるとも感じました。 分かりやすくて読みやすいですし、心にグサッと刺さる名言が多いですし、滅茶苦茶いい本と思います。未読の方は是非。(終わり)

Oct 27, 2020

-

5. 私が経済的に生き延びられたのは損を早く切ったからで、裕福になったのは利を伸ばしたから。

さて今日は株式投資本オールタイムベスト109位 ルール (ラリー・ハイト著、パンローリング、2020年) の第5弾です。 今日は、第5章 どうして損をするのか から。 私たちはしばしば自分の間違いに気づかない。間違いがだれの目にも明らかなときでも、うぬぼれや恐怖や願望のせいで、それが分からないことがある。 大損をした多くの人は早く損切りをして利を伸ばすのではなく、打撃を受けると固まってしまうのだ。彼らの小さな損は深い穴になる。 私が経済的に生き延びられたのは損を早く切ったからで、裕福になったのは利を伸ばしたから だ。 投資家にとって大損失と言うのは精神的に甚大なダメージを与えるものです。そしてその衝撃が大きすぎれば、脳は恐怖とパニックに支配されて文字通り固まってしまいます。 だからこそそうなる前に、風邪を引いた時の早めのパブロンの様な「迅速な損切り」が必須なんですね。 それにしてもハイトの、 私が経済的に生き延びられたのは損を早く切ったからで、裕福になったのは利を伸ばしたから と言うのはいい表現です。納得感があって頭にスーッと入ってきますし、また同時にトレンドフォロワー/モメンタム投資家の考え方がギューッと凝縮された名文ですね。(続く)

Oct 26, 2020

-

4. トレンドフォローは、世界最強の投資法。

さて今日は株式投資本オールタイムベスト109位 ルール (ラリー・ハイト著、パンローリング、2020年) の第4弾です。 今日は、第4章 トレンドフォロー から。 トレンドフォロワーは危機の時期にうまくいく傾向がある。なぜだろうか。 暴落は全市場で急激にトレンドを生み出す からだ。 ハイトが指摘している通りで、 トレンドフォロー戦略は「市場の動乱期に強い、危機管理に優れた投資法」 であり、 総合的に見ると、世界最強の投資法であると認めざるを得ない と感じています。私はコテコテのバリュー投資家であり、数年前はトレンドフォロー手法の優位性を認めたくない気持ちが心の奥底のどこかに正直に言ってありましたが、今は完全に折伏されています。(滝汗) 私の同僚のアレックス・グレイザーマンと共著者のキャスリン・カミンスキーは年平均リターンを比較した研究で、一九九二~二〇一三年の二十年間にトレンドフォロー(バークレーCTAインデックスで測定)が株式市場平均(S&P五〇〇トータルリターンインデックスで測定)を上回っていることを発見した。 バークレーCTAインデックス 年平均リターン10.9% S&P500トータルリターンインデックス 年平均リターン9.22% はい、今や、トレンドフォロー/モメンタム投資手法が、私が専門としているバリュー投資手法と「少なくとも同等以上」の効力を持つやり方であることは明白かつ決定的です。そしてだからこそ、あらゆる投資家はこのやり方について真剣に学ばなくてはならないんですね。(まだまだ続く)

Oct 25, 2020

-

2020~21主力株概況8位、ヒロセ通商。

さて今日は2020~21主力株概況シリーズです。8位 7185 ヒロセ通商(東JQS、9月優待) ◎◎◎ PF時価総額8位の主力株は、独立系の外国為替証拠金取引大手で顧客は小口の個人投資家が中心のヒロセ通商です。「優待株いけす」内の徹底的な探索から見出され、「総合戦闘力が突出している」と言う判断の元、今回初めての主力昇進となりました。尚、下記で引用しているデータは基本的に会社HPからのものとなります。 現在の株価は2005円、時価総額132億円、PBR1.18、自己資本比率は13.0%、今期予想PER5.75、配当利回り1.5%(31~32円)、総合利回り4.0%(31+50=81円、優待品はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で10000円相当の自社キャンペーン商品(食品などの詰め合わせ)などです。 毎回、とにかくすごいボリュームです。 「もしも家が狭かったら一体どーするんだ、こんなのリアカーに乗せて行商に出るしかないぞ。」という凶悪過ぎる物量攻撃で、最高ですね。(笑) また下の2019年優待品の中の、「LION FXグリーンカレー」が「泣くほどに、吐くほどに、〇〇い。」 とネット上でしばらく前に話題騒然ともなりました。 スパークリンググリーンゴールドに話題沸騰だった、ヒロセ通商優待グリーンカレーの実際はどうなのでしょうか? 食べるのが怖いですね。。。 でも勇気を出して早速実食してみましょう。。。 ついに食べてみます。。。 ううっー、なるほど。。。 これは「グリーンカレー」としては確かにちょっと厳しいですね。レモングラスと魚醤が効き過ぎていて、カレーと思って無邪気にノーガードで食べると、多分喉を通らずに確実に「おぇー」となります。 ただ、 視点を新たにして「新種のトムヤムクン」として考えれば、そう悪くは無い 様に個人的には感じました。 投資家は固定観念・常識に決して縛られてはなりません。全ての物事が激変し、価値観が急速に移り変わっている「ウィズ・コロナ」の今の時代では猶更ですね。 ヒロセ通商は、優待品を通じて、「何事も頭から信じるな。 これは本当はグリーンカレーなどではない。 見て・触れて・食べて・実際に自分で体験し、深く考えて答えを出せ。そうじゃないと生き残れない。投資の世界では正解は常に変化していくものなのだ。」という投資家としての心構えを暗に伝えてくれているのかもしれません。 、、、そういえば今思い出したので追加で書くのですが、私は「ヒロセ通商のグリーンカレーがゲロ●ず」とツイッターでたーちゃんに教えて貰った時に、「これはヤバい。」と思って、自分が食べる前に「そういえばレトルトカレーが無類の大好物の友達がいたな。」と思い出して、何も言わずにしれっとプレゼントしていました。 そしたらしばらく経って彼から電話がかかってきて、「みきまるさん、俺、体調がちょっとヤバいかもしんない。だって貰ったグリーンカレーが超まずくて食いきれなかったんだよ。レトルトカレーなら大体大好きで、今までこんなこと一度もなかったのに、オレ一体どうしちゃったんだろう?」と言われたのです。 そして「悪いことしたな。」と思って深く反省し、責任を取るために、手元に残っていたグリーンカレーを自分でもついに実食したのですが、食べる時に、まるで死刑台に上がる囚人みたいに凄く緊張しましたね。。。。 すいません、悪い癖が出て大きく脱線しました。 最後にヒロセ通商優待の総評ですが、「質より量」の圧倒的なボリュームを誇る、イケイケドンドンな昭和的な価値観の、パワフルで極上の優待内容であると最大限に高く評価しています。。。。。。 、、、さて皆様、ウォーミングアップはそろそろこのあたりでフィニッシュでよろしいでしょうか? それでは長めの前振りが終わったところで、次はちょっと真剣に真面目な話をします。 今日は私がヒロセ通商を主力化した理由をまとめておきましょう。1. しばらく前にアレキサンダー・エルダーの名著 ザ・トレーディング を読んでいた時に、 FX会社は構造的に利益が出やすい ことを学んで、元々FX業界に強い興味を抱いていた。そして、中でもヒロセ通商は利益率が非常に高く、美味しそうなビジネスをしている クオリティ銘柄 であることも以前から認識していた。2. ウィズコロナ時代になって様々な価値観が変化していく中で、テレワークの増加によって在宅勤務が増えたことが追い風となり、ヒロセ通商の月次が絶好調であることに気付いた。 月次概況は下記の通りで、2019年と2020年を比較した場合の快走は明らかです。営業収益を対前年比で見ると4月が+18.7%、5月が+0.6%、6月が+46.4%、7月が+18.2%、8月が-13.6%、9月が+14.7%となっています。 尚、月次にバラつきがありますが、これはヒロセ通商が外国為替の為替変動率やマーケット環境に影響を受けやすく、それに伴って収益も大きく変動する傾向があるためです。 いずれにせよ、今期の6か月を平均すれば2020年の営業収益が4238百万円、2019年が3771百万円で対前年比トータルで+12.4%なので、堅調と言って良いと思います。3. FX業界は各社による手数料(スプレッド)競争が熾烈で、既に行き着くところまで行きついた感がある。そういう中で、ヒロセ通商は「取引量に応じてLION FXオリジナル商品を太っ腹にプレゼントする」という、他社とはベクトルが大きく異なる「参加者おもてなし企画」を武器にして力強い成長を続けている。 しかも、キャンペーン商品のためにわざわざ「巨大な冷凍冷蔵倉庫を自前で建てました。」と前社長がインタビューで誇らしげに語るくらいで、完全に頭がぶっ飛んでいておかしいところ、「真面目に、全力でふざけている」ところが非常に気に入った。 そしてヒロセ通商のホームページを見ても、「本気の、フルスイングの悪ふざけ」振りがダイレクトに伝わってくる。「FX会社なのか、食品会社なのか、一瞬分からない」まである。 そしてこうした「迷いのない、振り切れたおふざけ」が功を奏し、下記の通り、首尾一貫した口座数の増加と顧客預かり証拠金の増大による高成長が続いている。(上記データはかぶたんプレミアムより引用)4. FX取引と言うのは、 「胴元であるFX会社が勝つように出来ている」 ので、参加者は「全員を平均すると、残念ながら負ける」運命にある。そういう意味では、FXと言うのは実際には「カジノ」に近い仕組みであると個人的には理解している。 という事は、FX会社にとって一番大切なことは、「お客様に楽しく快適に、そして出来るならばなるべく長期間取引をして貰い、かつ同時に精神的に満足してもらう」事ということになる。 そして、この 「FX会社≒カジノ運営会社」という視点で見つめ直すと、ヒロセ通商は「悪魔的に凄い会社」である ことが分かる。それは前述の「キャンペーン商品徹底バラマキ大作戦」もそうだし、大負けした投資家に対して、豪華な食事付きの無料勉強会=「プレミアム大反省会」を定期的に全国各地で開催して、そのメンタルケア及び情報収集に余念がない姿勢にも端的に現れている。「カ●は絶対に逃がさない」という強烈な意思を感じる。5. こういった様々な施策により、FX業界で長年に渡って最高の顧客満足度を誇っている。6.さらに重要な点として、同業他社に対して相対優位にあること、業界内での戦闘力が高いことが挙げられる。具体的に言うと、同じFX大手の8732マネーパートナーズがこの1年で顧客口座数が336996→340768、顧客預かり証拠金が63293百万円→65155百万円と微増だったのに対して、7185ヒロセ通商は顧客口座数が498339→525961、顧客預かり証拠金が57520百万円→63786百万円と明白に増勢である。 以上、 収益バリュー ・ 成長バリュー ・ 優待バリュー の3拍子が揃い、トリッキー&斬新な魅力に溢れた、昭和的パワフル銘柄のヒロセ通商を、2020~21シーズンのフレッシュな主力株として楽しく愛でながら引き続き応援していく予定です。。。。。。P.S. 尚、ここ7185ヒロセ通商に関しては、 奇想天外で超トリッキーかつ株主思いのボリューム満点な優待内容が、「企業としての本質的な凄さ」をすっぽりと覆い隠してしまい、逆に現在の株価的な過小評価に繋がっている可能性がある と考えています。 私は生粋の筋金入りの優待族として、これからも多面的に優待バリュー株を見つめながら、日々楽しく戦い続けていきたいと考えています。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 24, 2020

-

3.常に目を光らせて、特大の機会に賭けるべき。

さて今日は株式投資本オールタイムベスト109位 ルール (ラリー・ハイト著、パンローリング、2020年) の第3弾です。 今日は、第3章 確率を利用する から。 大勝利を狙って賭ける 忘れないでほしいが、いつも勝っていても、利益がわずかならば、実は勝っているとは言えない。 その理由はこうだ。常に小さな利益を目指してトレードをするのは安全ではない。わずかな利益しか得られなければ、小さな損失を何度も出したときに埋め合わせることができない。私は大きな利益を狙う。ゲームが実際にどういうものかをまだ知らない平均的な人は、いつでも小さな利益を着実に取りに行く。それが安全な賭けに見えるからだ。問題はこれが見た目ほど安全ではないという点だ。 大金を稼ぐには、必ず大きな利益を得られそうなものに賭ける必要がある。これを定期的に行っていれば、やがて有利な確率になり、そのうちに大勝できる。だからこそ、常に目を光らせて、特大の機会に賭けるべきなのだ。 日本でも、かつて「ディフェンシブ・ストック」の代表格とされ、安定して高配当が貰えるという事で定年退職者のポートフォリオに多く組み込まれていた人気株の東京電力が、東日本大震災に伴う原発事故の発生で、「見た目ほどに安全な賭けでは全くなかった。」ということが白日の下にさらされたことがありました。 マーケットの本質は「危険で不確実」であることであり、そこにありもしない「安全で確実」という幻を求めると、非常に高くつくということです。 それにしても、ハイトの「小さな利益を取りに行くことの危険性」の説明は分かりやすいですね。 確率を高めるために、手持ちのツールをすべて使う必要がある。タイミングはエッジ(優位性)だ。それを使って、戦略的に賭けをしよう。また、いくら賭けるかは非常に大きな意味を持つ。重大な行動をする前に、「これでどれだけ儲けられそうか」と自問しよう。賭ける価値があるほどの利益でなければ、意味がないからだ。そして、最後に、「どれだけの損を受け入れられるか」と自問しよう。小銭を稼ぐために大金を賭けるべきではないからだ。 いやあ、実践的で素晴らしいアドバイスですね。私もポートフォリオ上位銘柄に関しては、「リスク・リワード比」が優れている、期待値が不自然なくらいにプラスに歪曲している、そういう「極上の有利な賭け」ばかりになるように、常に意識を徹底しています。(続く)

Oct 23, 2020

-

2. 効率的市場は、現在も今後もけっして存在しない。

さて今日は株式投資本オールタイムベスト109位 ルール (ラリー・ハイト著、パンローリング、2020年) の第2弾です。 今日は第2章 お気に入りのトレードを見つける から。 人間が強欲と恐怖から激しい争いをしているかぎり、効率的市場は現在も今後もけっして存在しない。 くーっ、なんすか、この名言。 ハイト節、最高ですね。 自分も効率的市場などと言うものは空想の、ファンタジーの世界にしか存在しないと考えていますし、だからこそこうして20年間ずっとアクティブ投資家として戦い続けているわけです。 さて、ラリー・ハイトと言えば、永遠の名著、 マーケットの魔術師(青本) で放った、「殿堂入りの名言」があまりにも有名です。今日は、青本から該当箇所を紹介しておきます。 Q 有利な確率に賭ける方法を開発できると信じているのはなぜですか。 すべてを理解しているとは思わないが、長年市場を見ていて非効率的だということがわかったのだ。エコノミストの友人が私に子供を諭すように言うんだ。「市場は効率的にできているんだから、君のやろうとしていることは無駄なんだよ」ってね。 でも気づいんたんだ。 市場は効率的だと言っている人たちはみんな貧乏 だってことにね。 この、 市場は効率的だと言っている人たちはみんな貧乏 という言葉は、かつて心震えながら青本を読んで以来、ずっと私の座右の銘になっています。そして、実際の自分の20年間の投資家としての経験からも、彼の言葉は「まさに真実」だと確信しています。 ハイトの言葉で、「心の中の炎」を燃やし続けながら、私は今日も市場で元気に戦っているんですね。(続く)

Oct 22, 2020

-

株式投資本オールタイムベスト109位、ルール。

さて今日は株式投資本オールタイムベストシリーズです。第109位は、 ルール (ラリー・ハイト著、パンローリング、2020年) です。 さてラリー・ハイトと言えば、彼が設立したミント・インベストメント・マネジメントが「運用資産額が10億ドルに達した最初のヘッジファンド」であることで知られ、更にはジャック・シュワッガーによる永遠の名著、 マーケットの魔術師(青本)にも登場しているという、世界最高峰の、真のマーケットウィザード&伝説のトレンドフォロワーです。 初回となる今日は、とても印象的な第1章 自分を知る から。 私は目立たない子供で、ほかの子供にない能力というものも持ち合わせていなかった。それどころか、私には重度の障害があった。 私が「普通」でなかったのは、大きな問題が二つあったからだ。一つは目が不自由だったことだ。生まれたときから一方の目は見えず、もう一方はひどい弱視だった。 子供時代のもう一つの問題は、本のどのページを見ても文字や単語がごちゃ混ぜにしか見えなかったことだ。(みきまる注:ハイトは失読症だった)そのせいで、読書は拷問だった。書くのも苦手だった。 子供のころはほとんどいつも、ひどく落ち込んでいた。自殺を考えることもあった。 トレンドフォロー(時系列モメンタム)手法 を使うマーケットウィザードの中でも、「世界最高峰の一人」であると一般に広く知られているラリー・ハイトが、実際には大きな障害を抱えそれを乗り越えて成功を収めたということを、私は恥ずかしながらこの本を読むまで全く知りませんでした。 そして彼はその障害のために数え切れないほどの失敗と挫折を繰り返し、それを糧にして世界有数の富豪となりました。彼の痛快でポジティブな自伝からは、「平凡で取るに足らない存在」である我々市井の投資家が学べる事が星の数ほどたくさんあります。 続きを見ていきましょう。 自分が誤りを犯すこともあると自覚して、失敗を受け入れられるようになれば、パフォーマンスを改善できる。私はひどい失敗をよくしたので、その不確実性に慣れるようになった。 本格的なトレーダーや何らかの賭けをする人になるには、ある種のずぶとさが必要になる。 多くの自力解決プランは、自分を変える努力をするようにと教える。しかし、私は自分が今持っているもので解決する必要があると思っている。その配られた手札でプレーすべきだ。自分の欠点をよく知り、それを受け入れるべきだ。それが自分だからだ。髪の色は変えられる。目の色もカラーコンタクトレンズで変えられる。しかし、自分自身や自分のDNAは変えられない。 正直な人ならだれでも、一時間も費やせば自分の本当の欠点が分かるものだ。そういう人間であるべきだ。 私はこの本を読んで、「たくさん失敗を犯すことの価値」を学びました。ラリー・ハイトは沢山の失敗をしましたが、その度にそこから教訓を学び、どんどんと打たれ強くなり、投資家に必須の精神的な強靭さ(メンタルタフネス)と、負けた時の回復力の高さ(レジリエンス)を手に入れることが出来ました。そしてそれが彼を世界有数の投資家に押し上げる大きな力となったのです。 私は投資が自分のやりたいことだと分かったとき、一生の仕事を見つけたと思った。なぜだろうか。投資は豊かになる道を提供してくれるからだ。 また、投資はやりがいのある仕事で、興味深い人々とも出会える。市場はあなたがどこの出身なのかや、学習障害や弱視なのか、黒人か白人かユダヤ人か、やせているか太っているか、ゲイかそうでないかなど気にしない。市場はあなたのことをまったく気にしない。 ブルックリンの街角で話すように、もう少し話そう。市場はあなたがだれであろうと、関心はない。それどころか、これは重要な事実なのだが、あなたはお金持ちになることができて、市場に何の借りもないのだ。私が投資をとても気に入ったのは、それが真実を追求するもので、ありのままの自分でいられる場所だと分かったからだ。そして、投資はうまくいった。私はお金持ちになりたかったし、実際にそうなった。 私はこのハイトの素敵な言葉を読んでいて、ふと時空が戻り、20年前に200万円弱の総資産を握り締めてマーケットに夢中で飛び込んだ時のことを思い出していました。 市場の荒海に飲まれ揉まれながら、「ここはとても厳しいけれど、でもすごく居心地がいいところだな。落ち着くな。」と感じたのです。それは、「他の誰かを直接傷つけたりせずに、誰にも迷惑をかけずに、どこまでも孤高に自分の力だけで戦ってお金が稼げる。こんなに素敵な世界は他にどこにもないな。」と思ったからです。 投資の世界には、「真の自由」があります。きっと、世の中で最も「あらゆるしがらみから解放された、究極のパーフェクトワールド」なんですね。(続く)

Oct 21, 2020

-

2020PF概況437位。たけびし。

さて今日は 2020PF概況シリーズ です。 437位 7510 たけびし (東1、3月優待) ○ PF437位は、三菱電機系の技術商社のたけびしです。 現在の株価は1549円、時価総額229億円、PBR0.81、自己資本比率は68.9%と良好、今期予想PER19.31、配当利回り2.2%(34円)、総合利回り3.2%(34+15=49円)で、優待は100株保有で1500円相当のクオカードなどです。また長期株主優遇優待制度もあります。 たけびしはまずまず低PBRですし、財務状態もいいですし、総合利回りもほどほどに出ていますし、特に問題のない良い銘柄です。これほどの銘柄を贅沢にPF中位で持てる幸せ。私達日本株投資家は本当に「この世の楽園」に住んでいるんですね。♪

Oct 20, 2020

-

2020PF概況436位、イオンモール。

さて今日は通常の2020PF概況シリーズです。 436位 8905 イオンモール (東1、2月優待) ◎~◎◎ PF436位は、イオンのSCデベロッパー子会社でモール型で圧倒的シェアを持つイオンモールです。 成長意欲が高いのが実にいいですね。 現在の株価は1700円、時価総額3868億円、PBR1.04、自己資本比率は27.7%、新型コロナのダメージが深く今期は最終赤字転落予想、配当利回り2.6%(40円)、総合利回り4.1%(40+30=70円)で、優待は100株保有で3000円相当のイオンギフトカードまたはカタログギフトなどです。 イオンモールは今期は赤字予想ですが、ま、コロナ渦の異常な状況下では仕方がないと思いますし、下記の通り過去25年間はずっと黒字を維持してきています。 またイオンモールには着実な成長力もありますし、更には良好な総合利回りも出ていますし、PF中位としてはちょっと申し訳ないくらいの、非常に良い銘柄であると考えています。株価と業績推移によっては、もう少し買い増しするかもしれないです。

Oct 19, 2020

-

2020~21主力株概況7位、オリックス。

さて今日は当ブログ一番人気の 2020~21主力株概況シリーズ です。 7位 8591 オリックス (東1、3・9月優待) ◎◎◎ PF時価総額7位の主力株は、総合リース国内首位のオリックスです。2019シーズンは12位でしたが、少し順位を上げて今年はここで出てきました。 現在の株価は1334円、時価総額17528億円、PBR0.56、自己資本比率は22.4%、今期予想PER8.76、配当利回り5.7%(76円)で、優待は100株保有で年2回株主優待カード(ヤフオク平均落札価格は100円)+ 3月株主にのみ自社取引先取扱商品(カタログより選択。3年未満はBコースで恐らく5000円相当。3年以上連続保有だとAコースで恐らく10000円相当)です。そのため 総合利回りは9.6%(配当76円+優待カード2円+優待Bコース50円=128円)と大型株としては異例の高さ となります。 私は今年も「伊達の牛たん」を選択しました。何故かというと、以前にも何度も頂いたことがあって毎回めちゃ美味しいので、それで完全に味をしめているからです。(笑) 凄く美味しいことは学習済みで「パブロフの犬」状態なので、届いてすぐに焼いて食べました。 適度な厚みと程良い歯ごたえ、そして絶妙な味付け、今回も最高に美味しかったです。♬ オリックスの優待牛タンはいつ食べても、何度食べても、とにかく抜群に美味しいので、今日は過去の料理写真を何枚かオマケで紹介しておきます。本当に異常なうまさですね。♪ さてリース会社には、 8424 芙蓉総合リース 8425 みずほリース 8439 東京センチュリー 8566 リコーリース 8793 NECキャピタルソリューション など、指標的に割安で更に優待内容も良い銘柄がたくさんある訳ですが、オリックスはそのリース各社の中でも飛び抜けて良い銘柄であると思います。 その理由としては、 1. 業界最大手なのに総合利回りが一番高い。 2. 指標的に非常に安い上に、成長力も高い。 (上記データは、20200804会社説明会資料より引用) の2つが上げられます。ちなみにオリックスの今後に関してですが、個人的には依然として大阪カジノ案件の獲得に期待しています。 また指標的には激安水準のオリックスの株価が長期低迷している理由として、「リーマンショック時に株価が暴落しているなど、著しく業績の安定性に欠けることが市場で嫌気されているから。」と言う解説を見る事があるのですが、実際にはリーマンショックも黒字で切り抜けていますし、下記の通りかぶたんプレミアムで過去25年間の業績推移を見ても一度も赤字もありませんし、やっぱりちょっと過小評価され過ぎなんじゃないかなあ?と個人的には思います。(上記データはかぶたんプレミアムより引用) もっと言うと、オリックスの決算説明会の資料を見ると、 「設立初年度を除き、55年間毎期黒字を計上」 とあります。過去の日本経済を襲った無数の危機を、全て黒黒で切り抜けてきた実力は並大抵のものではありません。 ただ最近では、オリックスの株価が長期低迷している別の理由として、「オリックスは業務内容が多岐に渡っており、実態が分かりにくい。そのためコングロマリットディスカウント(積極的なM&Aなどを通じて事業を多角化している企業において、単体でそれぞれの事業を営む場合と比較したとき、市場からの評価が低下し、株価が下落している状況のこと)によって低評価に据え置かれている。」というものもあります。 これは一理あると思いますが、オリックスが多角化しているのはそれだけリスク分散が効いていて危機に強いという事でもあるので、私はむしろ長所なのではないか?と個人的には考えています。実際、コロナ渦真っ只中ですが、今期の 1Q を見てもオリックスは手堅く利益を上げ続けています。 ところで私は現在このオリックスを、 「超主力株昇格への最後の番人」となる「絶対基準優待バリュー株」 に設定しています。 保有する全ての超主力株は、その総合戦闘力において、指標的には鬼激安なオリックスを上回らなくてはならない ということです。言い方を変えると、超主力足る銘柄は指標的な割安さ・成長力・優待力・事業内容の革新性・もしくは株価上昇のきっかけとなるカタリストなどの点で、少なくとも最低何か一つはオリックスよりも大きく突出していなくてはならない、ということになります。これはなかなかに難しいことです。何故なら日本市場を広く見渡しても、これ以上の銘柄はぶっちゃけほとんどないくらいにオリックスはいい銘柄だからです。 これからも「事業内容が多岐に渡り過ぎていて、個人レベルでは分析しきれない超大型株であることだけが惜しまれる」日本株市場最強クラスの優待スーパーバリュー株であるオリックスを、「絶対基準優待バリュー株」として楽しくホールドしながら応援していく所存です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 18, 2020

-

良い投資本の探し方。

今日は街で一番大きな本屋さんに出かけたのですが、そしたら本当は10月19日に発売予定で、世界を代表する トレンドフォロー 系投資家である ラリー・ハイト の、「ルール」という新著が既に本棚にあったので、「おっ、もう出てるじゃん。」と思って、喜び勇んで買ってきました。 ラリー・ハイトは、彼が設立したミント・インベストメント・マネジメントが「運用資産額が10億ドルに達した最初のヘッジファンド」であることで知られ、更にジャック・シュワッガーによる永遠の名著、 マーケットの魔術師(青本)にも登場しているという、世界最高峰の、真のマーケットウィザードです。 もちろん自分もお金をドブに捨てたくはないので、念のために数十ページは立ち読みしたのですが、「あー、多分これは滅茶苦茶いい本だろうな。」とすぐに思いました。と言うのは、これまでの20年間の投資家人生で多分1000冊近くの大量の投資本を読み倒してきたので、何と言うか、「もしも本当に名著だったら、少し読んだら大体は感覚で分かる。」様に頭の神経回路が完全に出来上がっているからです。 例えば名曲でも、「最初の2分は全く良くないけど、後半の2分は最高」と言うものはまずないと思います。 名曲ならば、大体は「最初からキャッチー」で耳に残ります。投資本もそれと同じ です。その理由は、 著者は本能的に冒頭の掴みの部分に全力投球するものなので、そこに実力が端的に現れる からです。 ただ、著名トレーダーであるラリー・ウィリアムズの息子さんで、精神科医のジェイソン・ウィリアムズによる超名著である、「トレーダーのメンタルエッジ」(いずれ株式投資本オールタイムベストシリーズで紹介予定。書評の下書きは既にだいぶ以前に完成済み)みたいに、「最初の150ページは超つまんないのに、その後突然に確変が入ってクソ面白くなる。」変態本もないことはないのですが、でも大体は少し読んだら分かるものなんですね。

Oct 17, 2020

-

2020PF概況435位、ニッコー。

さて今日は2020PF概況シリーズです。435位 5343 ニッコー(名2、3月優待) × (バリュー投資家としての評価) ○ (優待族としての評価) PF435位は、陶磁器食器の老舗で陶磁器、住宅設備機器、機能性セラミックが3本柱のニッコーです。 最近は 北陸地盤の総合商社である8285三谷産業 との関係を強化しています。 現在の株価は154円、時価総額37億円、PBR2.54、自己資本比率は13.2%、今期最終赤字予想、配当利回り0%(0円)、総合利回り3.2%(0+5=円、優待品はクーポン券のヤフオク平均落札価格である額面の50%で換算)で、優待は1000株保有で、10000円相当の自社製陶磁器商品、または5000円相当の優待割引クーポン券2枚などです。 ニッコーは、「利益剰余金マイナスで継続前提に疑義注記」が付く厳しい財務状態にいますが、そういったシビアな環境にいるとは思えないほどに優待内容は最高です。今日は私が過去に頂いた1000株優待品をいくつかピックアップして見ておきましょう。 2019年です。 ニッコー優待陶磁器の和風シラスペペロンチーノ 2017年です。 ニッコー優待陶磁器の豚肉とキャベツの味噌炒め ニッコー優待陶磁器の麻婆豆腐 いやあ、改めてニッコーの優待品は素晴らしいですね。ここは前述の通り「利益剰余金マイナスで、継続前提に疑義注記」のある高いリスクを持つ銘柄ですが、ま、「何かあったら親の三谷産業がおケツを拭いてくれるかな?」とちょっと思っているのと、あまりにも優待内容が極上なのでそれで脳がマヒして「パラライズ銀河」しており、「ここは優待族的にはどうしても欲しいので仕方がない」と考えていることもあり、今後も業績推移をしっかりと見ながらホールド継続の予定です。

Oct 16, 2020

-

2020PF概況434位、ドトール・日レスホールディングス。

さて今日は通常の2020PF概況シリーズです。 434位 3087 ドトール・日レスホールディングス (東1、2月優待) △ PF434位は、傘下にFC主体の喫茶ドトール、『星乃珈琲店』を展開する日レスなどを持つドトール・日レスHDです。 現在の株価は1623円、時価総額740億円、PBR0.68、自己資本比率は83.7%と鉄壁、今期最終赤字予想、配当利回り1.2%(20~34円)、総合利回り%(20+10=30円)で、優待は100株保有で自社ポイントカード1000円相当などです。 ドトール・日レスHDは今期は新型コロナによるダメージが大きく最終赤字予想ですが、ま、財務状態はいいですし、全国津々浦々にお店があって優待券はとても使いやすいですし、ポートフォリオ中位としては特に問題はないものと考えています。

Oct 15, 2020

-

2020~21主力株概況6位、クックパッド。

さて今日は当ブログ一番人気の2020~21主力株概況シリーズです。 6位 2193 クックパッド (東1、12月優待) ◎◎◎ PF時価総額6位の超主力株は、料理レシピ専門サイト最大手のクックパッドです。2019シーズンの39位から大きくジャンプアップしてポートフォリオTOP10に飛び込んできました。尚下記で使用している画像データは、基本的に会社ホームページ及びPRタイムズからの引用となります。 現在の株価は384円、時価総額412億円、PBR1.80、自己資本比率は86.4%と鉄壁、今期予想PER112.94、配当利回り0%(0円)、総合利回り2.6%(0+10=10円、優待はヤフオク平均落札価格の1000円で換算)で、優待は自社サイトプレミアムサービス利用料6カ月間無料クーポン1枚(1年以上継続保有の場合1年間無料クーポン1枚)などです。 今日はクックパッドをみて作った料理を2つご覧いただきましょう。なんだかんだ言っても、クックパッドは非常に役に立ちますからね。 ごま油香る、クックパッドレシピのまぐろ漬け丼 クックパッドレシピで作った極洋優待サバ味噌缶の和風パスタ これ、尋常じゃなく美味いです。一口食べたら最後、止まらないです。 さてクックパッドは経営陣による内紛や近年の業績低迷・無配転落がありそれらが嫌気されて株価は2015年の高値である2808円からは一時なんと10分の1、いわゆる 「逆10バガー」 を達成しました。また底なしの株価下落が続く中、クックパッドが持つ潜在ポテンシャルの高さに魅入られた多くの凄腕投資家の方々がこれまでに参戦し、そして夢かなわず儚く散っても行かれました。(上記データはSBI証券より引用)(上記データは四季報2019年2集 P190 東洋経済新報社より引用) しかしながらクックパッドは財務状態が非常に良く、下記の通りバランスシートは「ほぼ現金の塊」です。現金及び現金同等物231億円から負債合計24億円を引いて差引207億円もあります。一方で本日10月14日現在の時価総額は412億円なので、ごく単純に考えると、 クックパッドの企業価値は205億円 ということになります。(上記データはクックパッド第23期有価証券報告書P43~44より引用) ただ クックパッドは料理レシピサイトでは国内最大のガリバーであり、その地位と知名度は盤石 です。それはお家騒動に揺れ、サイト改善が滞り停滞していたこの数年間で見ても 有料会員数がほとんど減っていない 点に端的に表れています。 また2018年には、クックパッドTVが三菱商事と資本提携を行い40億円の資金を調達しているのですが、 企業価値が約200億円しかない企業に天下の三菱商事がポンと40億円を出すというのは普通に考えて難しい と思います。 さらに最近では、生鮮食品ECの クックパッドマート が急拡大してきています。商品受け取り場所である「マートステーション」がどんどんと増えており、6月18日にはローソンでの店舗受け取りも開始されました。また何故か提携の発表は出ていませんが、いつの間にか一部のファミリーマートにもステーションが設置されているようです。 また8月20日にはクックパッドマートと町田市との連携協定の締結が発表されたのですが、様々なアイデアをスピード感を持って進めている点に魅力を感じます。 更に9月24日には、マートステーションのマンションへの導入数が1万戸を突破したというニュースもありました。 また10月15日には、クックパッドマートと本丸のクックパッドとの連携も発表されました。要は、クックパッドでレシピを見てそのまま必要な材料をアプリで注文できるということなので、これは 1+1=5くらいの、それぞれの利便性を飛躍的に良くする、革新的なサービス だと思います。 尚、2020年10月15日現在のマートステーションの設置数は約200か所とのことです。どんどん増えていますね。 そして私も実際にアプリをダウンロードして色々見てみたのですが、使い勝手も良く、かつ新鮮でクオリティの高い食材の宝庫であり、極めて魅力的なサービスであると思いました。つまり、 クックパッドマート事業は大化けする可能性がある と個人的には感じています。 以上を簡単にまとめると、私は、 クックパッドの実質的な企業価値がたったの約200億円というのは、常識的にそして多面的に考えておかしい。 と思って多めに保有しているという事です。 ただクックパッドには指摘せざるを得ない、非常に気になる重大な懸念材料もあります。それは、 会社側が「全く株主の方を向いていない。」 という点です。それは具体的には 超キャッシュリッチであるのにも関わらず「今後10年間は配当は行わない。」という2018年の唐突な方針変更 や、 「ポエム感超新星爆発」のふざけた、怒髪天を衝く直近の決算説明会資料や 株主総会の質疑応答での、ある意味で「少数株主の事などどうでもいいし、適当でいいや。」とも感じられる「木で鼻をくくったような」経営陣の態度 に現れています。 また現在伸び盛りであり、同時に潜在ポテンシャルが抜群で投資家からの関心が高い前述のクックパッドマート事業について、決算短信や決算説明会資料で1ミリも触れないという態度も、完全に常軌を逸していると思います。 クックパッドは創業者の佐野陽光氏が4658万株(43.3%)の株式を保有しています。数年前のお家騒動で株式市場に上場していることに嫌気がさしていて、「もういいや、 ビックバス&キッチンシンク手法 を駆使して、費用を先行させるだけ先行させて利益を圧縮し、株価を下げるだけ下げて、どこかでシレっとMBOで市場から退出して、後は自由に好きなようにやろう。」と大学生の学園祭ノリで考えている可能性も0ではないように個人的には感じています。 そしてこれがクックパッドのワーストシナリオ&最大の懸念材料であると考えています。今後も意図的な悪材料連発で仮に株価が200円まで下がったとして、そこに良くある「形式通り+40%のプレミアムを載せてのお手軽&お気軽MBO」という結果になると、我々投資家にとっては「命がけで高いリスクを取って戦ったが、最終的には手に入るものは何もなかった。」という悲惨極まりない、涙ウルウルの壮絶な結末もあり得るからです。 ただいずれにせよ、「クックパッド自身が今後株主価値の破壊に積極的に取り組むことさえなければ」という前提付きで、今の株価位置からはもう下がっても最大で50%程度だろうと思います。なぜかと言うと、そこまで下がるとレシピサイトの巨人であり知名度抜群でもあるクックパッドの実質的な企業価値が0円になってしまうからです。 そしてその一方で、今後数年で前述のクックパッドマートや海外事業が成長しうまくマネタイズできた場合には、過去ピークの10倍は難しいにせよ、株価2~5倍程度は十分に期待出来ると考えています。そのため、クックパッドは、 負ければ-50%、ただし勝ったら+100~400% のリスク・リワード比に優れた、期待値の高い銘柄であると結論付けています。そして、 今の位置から株価が大きく下落すれば、上で考察した通りMBOの可能性がどんどんどんどんと高まる と思うので、その点もまた実に魅力的であると感じています。 2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 14, 2020

-

2020PF概況433位、近鉄エクスプレス。

さて今日は通常の2020PF概況シリーズです。本日紹介する銘柄はほんとはもっと上の順位だったのですが、どうやら出し忘れていて、たった今ブログの下書きから発掘されたので、急遽アップするものです。ご了承ください。(滝汗) 433位 9375 近鉄エクスプレス (東1、3・9月優待) △ PF433位は、国際航空貨物混載大手の一角の近鉄エクスプレスです。 現在の株価は2328円、時価総額1676億円、PBR1.44、自己資本比率は30.8%、今期予想PER16.74、配当利回り1.3%(30円)、総合利回り1.7%(30+10=40円)で、優待は100株保有で年2回500円相当のクオカードなどです。 また長期株主優遇優待制度もあります。 近鉄エクスプレスは指標的には妥当な株価位置ですが、ま、ポートフォリオ中位としては特に問題のない銘柄であると評価しています。

Oct 13, 2020

-

9. 日本人著者によるS級の名著。

さて現在全国の書店で好評発売中の私の最新作(と言っても既に数か月前になってしまいましたが、、) みきまるの続【書籍版】株式投資本オールタイムベスト ですが、今日はそのアピールポイントの最終回第9弾です。 今日は 第6章 日本の投資家による4冊 を見ていきましょう。尚、一部に(本と較べての)相違点があります。ご了承ください。 第6章 序説 この章では、新たな企画として「日本人の投資家による名著」を紹介します。ところで投資本に関してですが、もしも同じレベルの内容であれば、外国人著者によるものよりも日本人著者によるものの方が優れていると思います。何故なら、日本語を母国語にしている筆者によるものの方が文章がより精度が高く的確で、また柔らかく鮮やかで、更に読みやすく頭に入ってきやすいからです。 「みきまる。そんなこと言って、お前は海外の翻訳本ばっかり紹介しているじゃないか。」というお叱りの声が聞こえてきそうですが、もちろん理由があります。それは「投資後進国」である日本には残念ながら日本人著者による名著が非常に少ないという厳然たる事実があるからです。ただ、当然ですが、日本人著者による良書もたくさんあります。今回はその中でも 「飛びっきり極上」なSクラスの4冊を厳選して紹介 します。 最初は、「伝説のファンドマネージャーが教える株の公式」です。 CAN-SLIMのウィリアム・オニールのやり方を更に先鋭化させたような「新高値投資法」は極めて鮮烈かつ有効な手法 です。またこの本は「株の売り時」に関する記述が詳細かつ膨大なのも素晴らしいと思います。 余談ですが、私は先日日経BP社から 「優待バリュー株投資入門」 という本を上梓したのですが、この時に「林先生の本に負けないくらい、株の売り時に関してたっぷりページを割いて解説しよう。」と思って参考にしました。 次に紹介するのは、「投資される経営、売買される経営」です。 日本株市場で「長期投資家」として戦うことの困難さが赤裸々に描かれた良書 です。また日本の機関投資家が、「資金力が大きすぎるせいで流動性の劣る中小型株に手を出せない苦悩」が述べられているのですが、これは資金力の劣る我々個人投資家にとってはそこが「秘密の花園」になるという事でもあり、「いい話聞いたな。」感が半端なかったですね。 次は、「ずば抜けた結果の投資のプロだけが気づいていること」です。著者の苦瓜達郎さんは、激寒の日本株市場を長年生き残ってきた文字通りの「凄腕ファンドマネージャー」です。そして圧倒的な経験と豊富な知識から紡がれる彼の言葉には「24金」の本物のみが放つ臨場感があります。 最後は、「図解でわかるランダムウォーク&行動ファイナンス理論のすべて」です。 著者の田淵氏には複数の著作がありこれまたどれも外れなしで素晴らしいのですが、ナンバーワンはこの本 だと思います。 ずっとブログで紹介せずに隠していたのですが、その理由は私の投資家としての優位性の元ネタの1つとなっているからです。今回ついに観念して書評を書いたわけですが、改めて読んでみても素晴らしかったですね。 以上、日本人著者によるSクラスの極上の投資本の世界を、是非新著でご堪能ください。

Oct 12, 2020

-

2020~21主力株概況5位、ロジネットジャパン。

さて今日は当ブログ看板記事の 2020~21主力株概況シリーズ です。5位 9027 ロジネットジャパン (札証、3月優待) ◎◎◎ PF時価総額5位の超主力株は、陸運持株会社のロジネットジャパンです。2019シーズンは8位でしたが、株価上昇により順位を上げ、2年連続のポートフォリオTOP10入賞となりました。(上記データはロジネットジャパン会社HPより引用) 現在の株価は2751円、時価総額192億円、PBR1.23、自己資本比率は42.0%、今期予想PER9.49、配当利回り1.7%(47円)、総合利回り2.4%(47+20=67円、優待品はネット平均価格の2000円で換算)で、優待は100株保有で「北海道大雪山ゆきのみず」550ml 24本入り 1箱などです。(上記データはロジネットジャパン会社HPより引用) 今年ロジネットジャパンの優待品が家に届いた時にはマジで引きました。何しろ宅配のおじちゃんが台車に載せてコロコロと玄関まで運んでくれるくらいの量でしたからね。ガチで凄いボリュームです。 家の食糧庫(パントリー)がパンパンです。 そして透き通っていてとても美味しいお水です。私はいつも筋トレの時にゴクゴク飲んでいます。 さてロジネットジャパンは2015年3月期までは非常に冴えないダメダメな業績がずっと続いていましたが、その後 2016年3月期からは急激に利益の出る体質に変貌を遂げ、覚醒&躍進 しています。(上記データはかぶたんプレミアムより引用) IRによると、近年の業績飛躍の理由は以下の3つとのことでした。1. アマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)になったことの効果。2. ロジネット西日本がそれまで全然収益が出なかったのが、挽回 してきた。3. 業界全体に追い風 が吹いている。 料金値上げの要望が通る 状況になっている。 また過去数年の業績はとても良かったですが、肝心の今後はどうなのか?という質問に対しても、4. 今後も利益成長が見込める。 その理由は業界的にドライバー不足が続くので、コスト増に比例して料金に転嫁できる、 値上げをお願いできる状況にある からである。 という力強い返答でした。 更にここは過去数年業績の上方修正を繰り返しているのですが、それについては、5. 当社は業績予想を保守的に出すという習性がある。 ということでした。 さてここロジネットジャパンは、高い成長力・指標的な割安感・実用的な優待の3拍子が揃った最高にクールな銘柄ですが、所属市場が札証と超マイナーなことが災いして、日々の出来高が枯れ枯れの枯山水でほとんどなく、その極端な流動性不足から株価も割安水準に放置されています。IRによると、「札証脱出の検討はしているけれども、現時点では直接的な計画はない。」ということでした。 陸運セクターは他にも、9029 ヒガシトゥエンティワン9040 大宝運輸9057 遠州トラック9059 カンダホールディングス9060 日本ロジテム9078 エスライン9099 C&Fロジホールディングス など、割安感あふれる魅力的な優待バリュー株の宝庫ですが、ここ ロジネットジャパンと遠州トラックの「アマゾンデリバリープロバイダコンビ」は、総合戦闘力において頭一つ抜けている 感じがします。 また陸運セクターからは、先行してアマゾンのデリバリープロバイダに指定された 9090丸和運輸機関 が「7年で株価20倍」のダブル・テンバガーを達成 (上記データはSBI証券より引用) しているのですが、 ロジネットジャパンも「第2の丸和運輸機関」になれる可能性がある と個人的には感じています。 次に1つだけここのネガティブな話題に触れておくと、 アマゾンのデリバリープロバイダーとしてのネット上での評判が非常に悪い ということが挙げられます。これについても以前に質問をしたのですが、IRによると、6. ネット上の悪評は認識 しており、既に対策をした。一時期、想定したより1.5倍くらいの仕事量があり業務に支障をきたしたことがあったのは事実だが、その後ECサイトと綿密に打ち合わせをして対応できるように変更した。 とのことでした。 さて今期のロジネットジャパンですが、新型コロナウイルス感染症の流行拡大により社会経済活動が停滞し、そのダメージで売り上げに対するコスト負担が増加して減収減益予想となっています。 ただ、中期的視点で見た場合のここの潜在ポテンシャルは相変わらず抜群であると考えており、現時点では、札証所属の激レア銘柄、ロジネットジャパンをこれからもPF最上位の一角として楽しくホールドして応援していく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 11, 2020

-

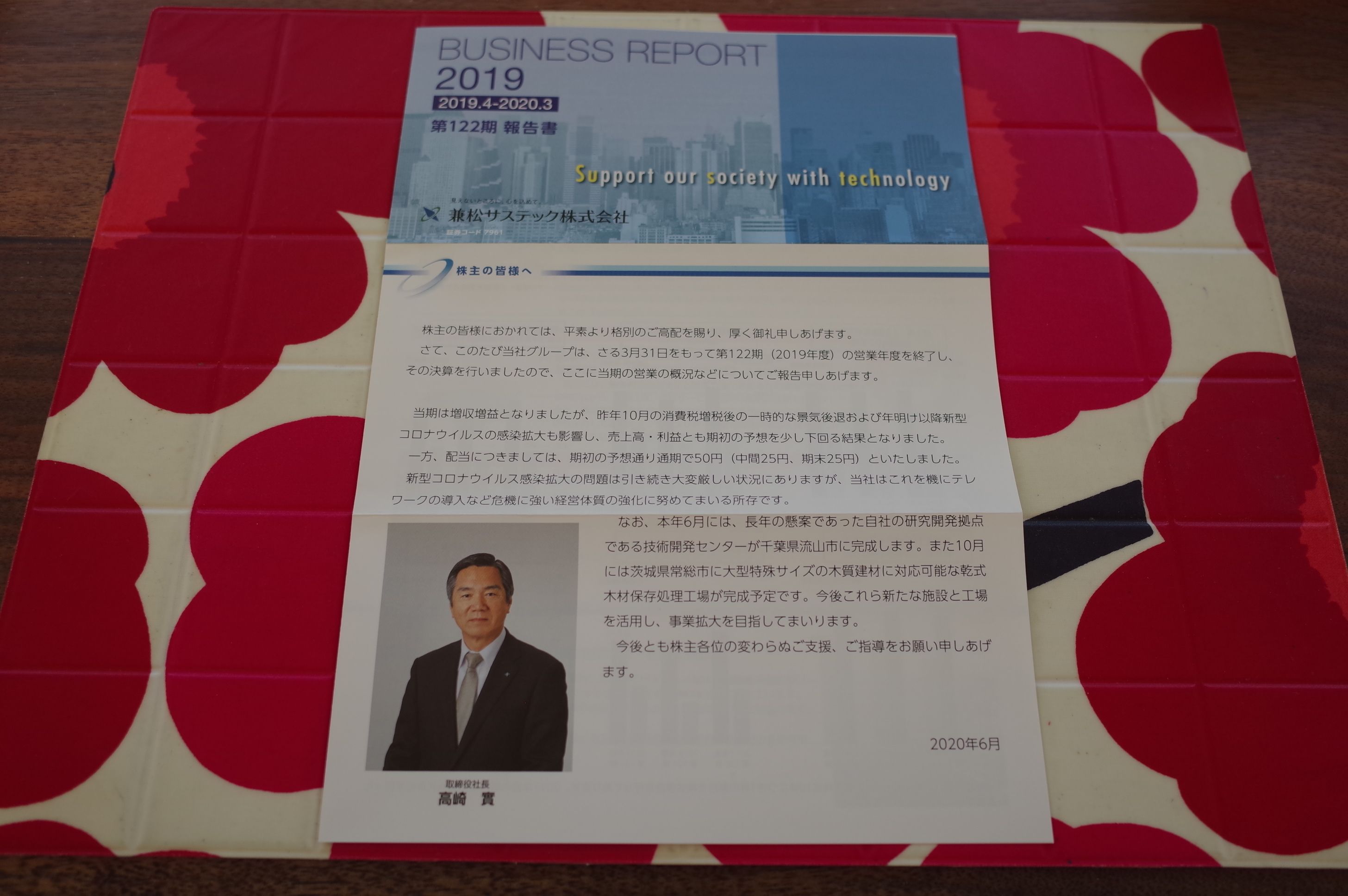

2020PF概況432位、兼松サステック。

さて今日は2020PF概況シリーズです。432位 7961 兼松サステック(東1、3月優待) ○ PF432位は、兼松傘下で、木材加工と地盤改良(ジオテック)に特化し、防腐・防蟻技術に強い兼松サステックです。 現在の株価は1592円、時価総額66億円、PBR0.83、自己資本比率は75.5%で有利子負債は0、今期予想PER14.99、配当利回り3.1%(50円)、総合利回り3.8%(50+10=60円)で、優待は100株保有で3月株主に1000円相当のクオカードです。 兼松サステックは指標的には妥当な株価位置ですが、財務状態も鉄壁で保有していて安心感がありますし、ポートフォリオ中位としては何の問題もない良い銘柄であると考えています。

Oct 10, 2020

-

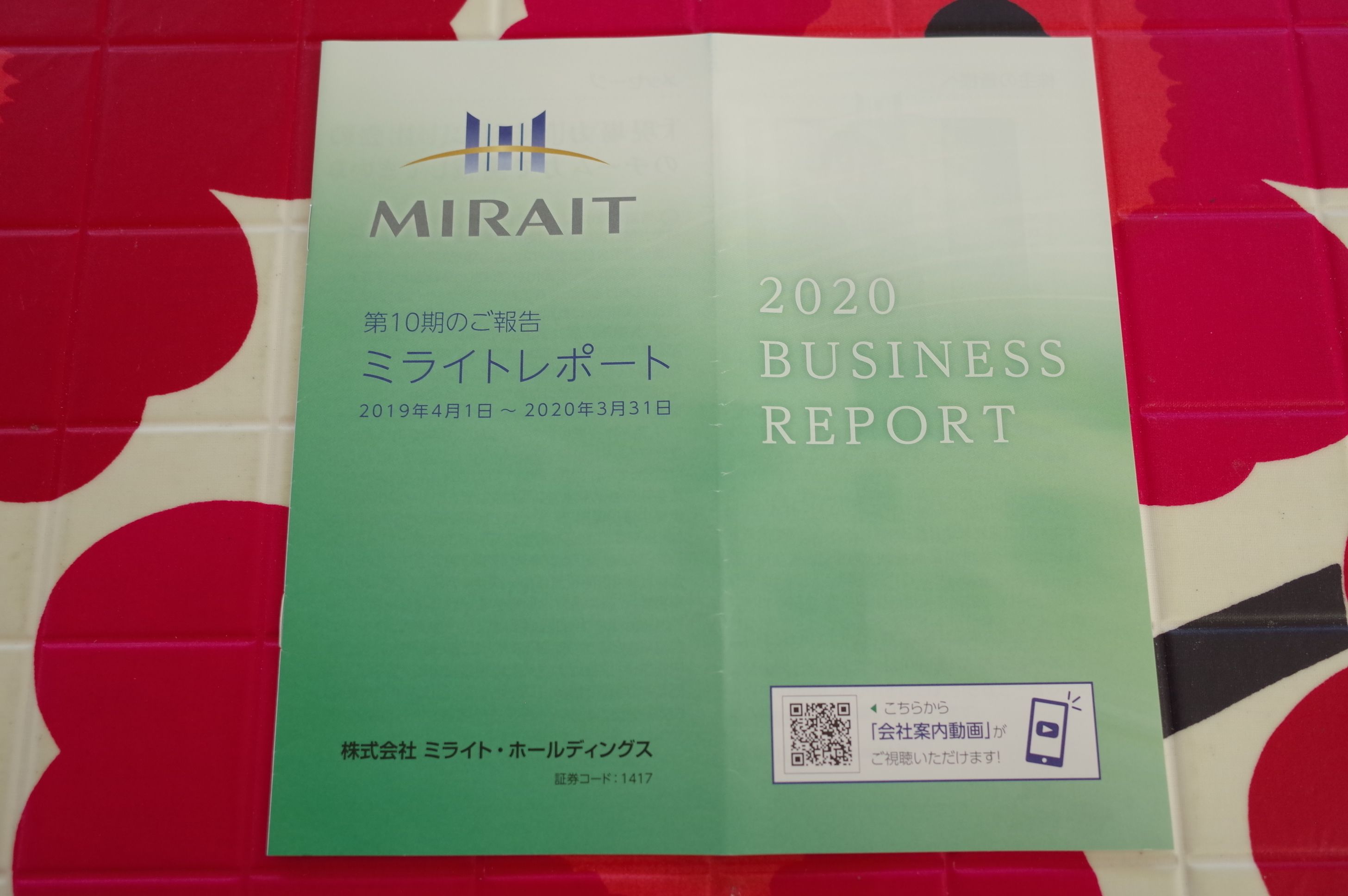

2020PF概況431位、ミライト・ホールディングス。

さて今日は通常の2020PF概況シリーズです。 431位 1417 ミライト・ホールディングス (東1、3月優待) 〇 PF431位は、業界中堅の大明、コミューチュア、東電通が2010年に経営統合して誕生した、通信工事全国3位のミライトHDです。 現在の株価は1628円、時価総額1763億円、PBR0.81、自己資本比率は67.5%と良好、今期予想PER11.27、配当利回り2.5%(40円)、総合利回り3.1%(40+10=50円)で、優待は1年以上の継続保有を条件として100株保有で1000円相当のクオカードなどです。 ミライトHDは業種が地味で全く目立たないですが、指標的な割高感もありませんし、財務状態もいいですし、PF中位としては十分に良い「縁の下の力持ち」的な銘柄であると評価しています。

Oct 9, 2020

-

9.バリューとモメンタムを組み合わせる手法は新幹線の様なもの。

さて今日は株式投資本オールタイムベスト108位 行動科学と投資 (ダニエル・クロスビー著、パンローリング、2020年) の最終回第9弾です。 今日は、第16章 行動科学的投資の要素の一例 から。 再帰性ーバリューとモメンタムのダンス ピーナッツバターとチョコレートのように、 モメンタム投資もバリュー投資もそれぞれ素晴らしいが、合わせるとさらに良くなる。 このことについて、クリフ・アスネスが「株のパラダイム新しい核」のなかでうまくまとめている。 「バリュー投資もモメンタム投資も、過去三〇年で学者と実践者の研究によって発見された最強の手法である。。。これほど長い間、高いリターンをさまざまなところで上げているスタイルはほかにはないからだ。この二つの手法は、さまざまな市場のさまざまな資産クラスで魅力的なリターンを提供してきた長い歴史があり、発見されてから何十年もそれが続いている。そして重要なのは、この二つの戦略を組み合わせると、さらに高いパフォーマンスを生み出すことなのである。」 バリュー投資とモメンタム投資が、単体でも組み合わせでも機能するのは、投資可能な要素の三つの特徴ー経験的に実証されており、理論的にも妥当で、行動に根差しているーを示しているからである。 バリューとモメンタムを組み合わせる手法は、投資の世界で長距離を最短時間で行く新幹線のようなもの なのである。 金融市場は永遠に本当の価値に向かっているが、けっしてそこに行きつくことはない。そのなかで、執拗にファンダメンタルズに基づく資金運用を順守するやり方は、感情が理論に勝っている長い間に破綻することになる。反対に、市場の逸脱を重視する方法は、市場がほとんどの期間はだいたい正しいことを無視している。 行動科学の知識に基づいた手法は、ファンダメンタルズとトレンドの両方を重視することで、市場の再帰性という現実を受け入れることなのである。 いやあ、このクロスビーの行動科学的投資手法のまとめは素晴らしいですね。2020年10月現在で最新かつ最強の投資手法の1つだと思います。 ただこのやり方は、私が以前から提唱している バリュー → モメンタム戦略 バリュー投資家としての視点で厳しく株の買い時を探り、実際の売却に当たってはモメンタム(勢い)がある限りは指標的に既に割高になっていても我慢して乗り続け、株価がついにそのモメンタムを失って下落し始めたことを確認してから静かに去る投資手法 とほとんど同じものであるとも感じました。 また過去の偉大な投資家の多くが、無意識の内にこのやり方に辿り着いてもいます。具体的には、 イェルン・ボス や 村上世彰さん が当てはまります。 なので、クロスビーの行動科学的投資手法と言うのは、「投資理論がようやく凄腕投資家の現実に追いついた」ものと言えるかもしれないですね。 さて、これでこの本の紹介は終わりです。最先端の投資理論であり、得るところの多い傑作なので、未読の方は是非。(終わり)

Oct 8, 2020

-

2020PF概況430位、アサンテ。

さて今日は2020PF概況シリーズです。 430位 6073 アサンテ (東1、3・9月優待) ◎~◎◎ PF430位は、住宅用白アリ防除のトップのアサンテです。なおこのアサンテに関しては、以前に アサンテの恥辱 という超人気記事を書いています。合わせて読んで頂くとより趣が増すものと思われます。(笑) 現在の株価は1611円、時価総額198億円、PBR1.48、自己資本比率は79.3%と極めて良好、今期予想PER23.69、配当利回り3.7%(60~64円)、総合利回り5.3%(60+20=86円)で、優待は100株保有で年2回、1000円分の三菱UFJニコスギフトカードです。 さてアサンテは、 1. 営業エリアの拡大を通じた、無理のないまずまずの成長力 2. 極めて高い利益率 3. 住宅用シロアリ防除の業界トップで先導者の地位にあること。 4. 今後の株価上昇の必要条件となる有力な機関投資家の参戦があること。 5. 株価が維持されやすい年2回優待銘柄で、かつ良好な総合利回りが出ていること。 の5拍子が揃った極めて魅力的な銘柄です。 また、2008年に米国で出版された歴史的名著 「千年投資の公理」 の中で、著者のパット・ドーシーの言う、 経済的な堀(econimic moat) を持っている類まれなる銘柄でもあります。 アサンテは今改めてみると、ちょっとポートフォリオ中位では申し訳ないくらいに良い銘柄と思います。もう少し買い増ししてもいいかもしれないですね。

Oct 7, 2020

-

8. 投資家の自制心は貴重で限られている。

さて今日は株式投資本オールタイムベスト108位 行動科学と投資 (ダニエル・クロスビー著、パンローリング、2020年) の第8弾です。 今日は、第13章 行動科学的投資はルールに基づいている から。 浮気をするかどうかは個人の倫理観や宗教ではなく、機会があるかないかによって決まる。裕福でルックスが良く、頻繁に旅行する人が道を踏み外す可能性が高いことも研究によって分かっている。 あまり認めたくはないが、 人は自分の状況によって弱くも強くもなるし、善人にも悪魔にもなる ことは、研究で確認されている。 しかも、意志の力が文脈で決まってしまうだけでなく、 自制心も容量が限られていてすぐに使い切ってしまう ということが研究によって分かっている。 ダイエット中の人で最初に提供されたお菓子を断った人ほど、そのあとのアイスクリームの試食で多く食べていた。 私たちの限られた自制心は、ある部分で枯渇すると別の部分で譲歩してしまう ようだ。 このクロスビーの指摘ですが、言われて見て分かったのですが、自分は無意識の内にずっと前から気付いていて、日々の投資で既に対応策を取り入れていました。 具体的に言うと、私は「生粋の、生まれついての優待族」という出自から、「どうしても欲しい優待があると、それに心が囚われて脳の認知能力が落ちてひよこみたいにピヨピヨになってしまう。🐤」という大きな欠点を抱えています。 そのため以前から、指標的にかなり割高だったり、業績が下降し続けていたりして、「本来ならばバリュー投資家としては投資すべき案件ではない」と考えられる場合でも、ポートフォリオ下位の「優待株いけす」内に投資金額が収まる場合には、極力その銘柄の良い面を見て最大限にポジティブに評価して、「どうしても欲しい優待株は本能の赴くままにすぐにむさぼり買って、いけすに放り込む。」様にしています。 このやり方の長所は、自分の限られた知的能力や注意力をポートフォリオ上位の主力銘柄群に重点的に振り分けることが出来るという事です。 私達投資家は、 自らの貴重で稀少な「限られた自制心」を、本当に大切な所で使うことが肝要 なんですね。(続く)

Oct 6, 2020

-

2020PF概況429位、JSP。

さて今日は通常の2020PF概況シリーズです。 429位 7942 JSP (東1、3月優待) ◎ PF429位は、三菱ガス化学傘下で、樹脂発泡製品専業大手の一角のJSPです。 現在の株価は1653円、時価総額519億円、PBR0.61、自己資本比率は64.2%、今期予想PER22.40、配当利回り3.0%(50円)、総合利回り4.8%(50+30=80円)で、優待は100株保有で 3000円相当の社会貢献寄付金付オリジナル・クオカードです。 こういう高額のクオカードと言うのは非常に実用的で嬉しいですね。 JSPは指標的に実に妥当な株価位置ですが、高い総合利回りが出ており、ポートフォリオ中堅としては非常に良い銘柄であると考えています。

Oct 5, 2020

-

2020~21主力株概況4位、アプライド。

さて今日は当ブログ一番人気の 2020主力株概況シリーズ です。 4位 3020 アプライド (東JQS、3月優待) ◎◎◎ PF時価総額4位の超主力株は、九州地盤で西日本を軸にパソコン小売店『アプライド』を展開するアプライドです。 前回の2019シーズンは13位での登場でしたが、その後「市場でついにその割安性と利益成長力が発見され、価値と魅力が認められて」株価が急騰しました。 私は残念ながら株価のてっぺんのベストのタイミングで売ることは出来ませんでしたが、それでも購入単価の3倍以上で持ち株の半分を売却したため、今手元に残っている株は「保有コスト0の恩株」となっています。しばらく前に紹介した 恩株投資法 を実践中という事ですね。♪ 現在の株価は5350円、時価総額144億円、PBR1.96、自己資本比率は47.9%、今期予想PER10.48、配当利回り0.8%(40~50円)、総合利回り0.9%(40+10=50円)で、優待は100株保有で株主優待ポイント1000P(1P=1円、ポイントは自社グループ店舗およびインターネット通販で利用可)などです。 私は今年2020年も優待MAXとなる10000ポイントを戴きました。 今年2020年に選んだ10000株優待品は、アロマ超音波加湿器です。とてもスタイリッシュなアイテムですね。冬に活躍してくれそうです。 凄く背が高いです。 また昨年2019年の10000株優待品としては、北海道トンデンファームバラエティセットを選びました。 実際の使用例を1つだけ御覧頂きましょう。 アプライド優待骨付きソーセージとアマトリチャーナ プリプリ&ジューシーで美味い! さて私はアプライドの主力化に当たって、2018年に数年ぶりにお店(現在全国26店舗)に探検に出かけたのですが、まず店内の照明が以前より明るくなっていることと、動線がすっきりして良くなっていること、掃除が行き届いて綺麗になっていることに驚きました。 また修理サポート部門にはお客さんがたくさんいて、しかもその多くが以前は店内では全く見かけなかった高齢者でした。「アプライドは新たなお客さんを捕まえることに成功したんだな。明らかに良くなってるな。」と実感しました。 更に主力化した後のこの2年で改めて全国各地の複数の店舗を見に行きましたが、すべてのお店が一定以上のクオリティにあると感じました。また綺麗に改装されているところが多いのも印象的でした。 また最近のアプライドは、化粧品・雑貨専門店の「ハウズ」も展開している(現在全国6店舗)のですが、こちらも非常にあか抜けていて同業他社に対して十分に戦闘力のあるお店になっていると思います。 そして実際に過去20年間の業績推移を見ても、2016年3月期から営業利益率が急改善し、その後はずっと良好な状態が継続しています。更に、今期は8月11日に発表された 1Q が爆裂絶好調で、今後の業績上方修正にも十分に期待ができる状況です。(上記データはかぶたんプレミアムより引用) この業績改善の理由ですが、IRによると以下が理由の2つとのことでした。1. 小売り中心だったのを、5年位前から法人(通販業者とか事務メーカーなどの卸売業が中心)への販売メインに切り替えた。理由はその方が台数が売れて効率が良いからなのだが、この数年でようやく利益が出るようになってきた。(上記データはアプライドホームページより引用)2. 小売りに関して、以前は物販がメインだったがPCサポートサービスを合わせて提供するようにした。これによって利益率が改善した。(みきまる注 同業他社でかなりエグいサービス体系で有名なところもありますが、アプライドでは「75歳以上の高齢者は契約できないようにするなど、良心的にやっている。実際サービスの評判も良い。」とのことでした。)またサービスをメインにするに当たって3年位前から各店舗も綺麗に改装した。 次に比較対象となる同業他社を見てみると、3020 アプライド (PBR1.96×PER10.48=20.54)3021 PCNET (PBR5.18×PER29.30=151.77)7618 PCデポ (PBR1.36×PER16.01=21.77) と、 グレアムのミックス係数 で見ても、 依然として相対的な割安感があることが分かります。 そして 「アプライド未だに相対的に安い理由」 ですが、恐らく2015年以前の「裏寂れた、薄暗くて活気のない、店員さんが不愛想でやる気がない、利益率の低い、業績下方修正を繰り返しているクソさぶいPC屋」という「強烈な負のイメージ」が多くの投資家の脳裏に残っていて、それで過小評価され続けている のかなあ?と個人的には思っています。 次に、今日はここでアプライドのネガティブな面について1つだけ指摘しておきます。それは、7月9日に 「第三者割当による第1回行使価額修正条項付新株予約権の発行」 を行ったことです。(但し、既に 9月15日に行使完了 しています。) これは「MSワラント」と呼ばれ、引受元は、「濡れ手に粟」でノーリスクで利益を得られる仕組みですが、その分既存株主が膨大な損失を被る、「悪魔の増資」と呼ばれる最悪の資金調達手段です。 発行してしまったものは仕方がないですが、アプライドは元々そんなにお金に困っている企業でもないですし、今後は資金需要がある時には、「普通の増資」をして欲しいと思います。わざわざトリッキーな方法で資金調達をして、既存株主に大きな金銭的ダメージと精神的不信感を与える必要はないはずです。 合理的な理由があればマーケットはそれに納得して受け入れます。仮に今後も「MSワラントのお代わり」をするようなことがあると、市場からのアプライドへの信頼感に、決定的かつ甚大な悪影響を与える可能性があると危惧しています。 以上、業績急改善中で、同業他社と較べても指標的にも割安なアプライドを超主力株として愛でながら、引き続き楽しくホールドして応援していく予定です。でも、ほんとに、もう2度とMSワラントは発行しないで下さいね。♪2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 4, 2020

-

2020PF概況428位、なとり。

さて今日も通常の2020PF概況シリーズです。今日紹介する銘柄は本当はもっと上の順位だったのですが、出し忘れていたのを今発見したので急遽アップするものです。(汗) 428位 2922 なとり (東1、3月優待) △ PF428位は、様々なおつまみを製造販売しているなとりです。私のとても好きな優待株の一つですね。 現在の株価は2041円、時価総額306億円、PBR1.23、自己資本比率は54.4%、今期予想PER31.30、配当利回り1.0%(20円)、総合利回り2.0%(20+20=40円)で、優待は100株保有で2000円相当の自社製品詰め合わせなどです。 今日は私が過去3年に戴いた優待品を見ておきましょう。 2020年です。 2019年です。 2018年です。 次に優待品の実際の使用例をいくつか見ておきましょう。 なとり優待裂きイカの納豆 なとり優待裂きイカの酢の物 さて、なとりは優待に非常に力があり、優待族的には「鉄板優待株」の一つです。私がなとりに参戦したのは2003年7月で当時の株価は808円でしたが、それから20年近くが経過した今もそのままのんびりとホールドを続けています。 ま、なとりは相場が良い時も悪い時も常に株価は安定しています。私は過去に何度もピンチに陥って持ち株の多くを一時的に売却する必要に迫られましたが、そういった時にSBI証券の持ち株ポートフォリオで血迷ってなとりが目に入っても、 「いや、なとりまで手放すようでは、自分は優待族として完全に終わりだ。」 と感じて決して手を付ける事はありませんでした。 そして今年も一時期はコロナショック相場で私のポートフォリオは「痛打の連続」を浴びて甚大なダメージを受けましたが、当然「永遠のお昼寝株」のなとりは守り抜きました。これからも末永くホールドしながら愛でていく予定です。(笑)

Oct 3, 2020

-

2020PF概況427位、ハウスオブローゼ。

さて今日は2020ポートフォリオ概況シリーズです。私の 「お気に入りの優待株」 の1つが満を持しての登場ですね。♪♪♪ 427位 7506 ハウスオブローゼ (東1、3月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF時価総額427位は、デパートメインに化粧品小売店を展開しているハウスオブローゼです。 現在の株価は1663円、時価総額78億円、PBR1.42、自己資本比率は52.1%と良好、今期最終赤字予想、配当利回り1.8%(30~35円)、総合利回り3.6%(30+30=60円)で、優待は100株保有で3000円相当の自社製品詰め合わせなどです。 ハウスオブローゼは指標的な割安感はほとんどありませんが、優待に関してはオリジナリティがあり最高に魅力的です。今日は過去数年の100株優待品を見ておきましょう。 2020年です。 2019年です。 2018年です。 2017年です。 2016年です。 どうでしょう? こうして見てくると、ハウスオブローゼの優待には、 1. 毎年、日本一の自然派化粧品チェーンとしての誇りに満ち、株主へのプレゼントとして細部にまで気を使いかつハウスオブローゼの強みを生かした、オリジナリティー溢れたハイクオリティーな内容にまとめ上げられている。 2. 更に過去の優待内容の歴史を踏まえ、毎回既存株主の予想を良い意味で少しずつ裏切るような、新鮮な内容となっている。 という特色があります。数ある優待株の中でもハウスオブローゼの優待戦闘力には突出したものがあり、私は優待族として極めて高く評価しています。毎年戴いた瞬間の嬉しさには格別・特別なものがありますし、これからも現行の優待制度が続く限り末永くホールドして応援していく予定です。

Oct 2, 2020

-

2020年10月の抱負。

いやあ10月になりましたね。ハロウィン月間ですし、いつも以上に楽しくご機嫌で株式投資に励みたいと思います。また同時に、いつも以上にポートフォリオ上位に「イタズラ銘柄」をたくさん散りばめて行こうとも考えています。(笑) ところでマーケットでは昔から 相場では10月は希望の星となり、しばしば弱気相場に終止符を打つので、今は 1年のうちで株を買うのに最もふさわしい月のひとつ になっている。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P145) と言われています。これが何故かというと、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) からです。 最高の季節の到来を告げる素敵な1か月 ということですね。♪ ということで、私は10月が大好きです。株が上がることが多いだけでなく、気候もいいですし、ご飯も美味しい季節ですから猶更ですね。(笑) それでは皆様、今月もよろしくお願い致します。

Oct 1, 2020

全31件 (31件中 1-31件目)

1