2020年12月の記事

全31件 (31件中 1-31件目)

1

-

ポートフォリオ含み損ランキング 2020年12月編。

さて「当ブログ有数の人気コンテンツ」に成長しつつあった、 ポートフォリオ含み損ランキングシリーズ ですが、この数か月は表ブログで出せておりませんでした。その理由は、ポートフォリオ上位で仕込み中の銘柄がたくさん登場していたために資金管理の関係でどうしても無理だったのです。 ただ前回出してから数か月が経過しましたし、このシリーズは「書くと頭が整理され、また自分の投資のどこが問題だったかがはっきりと分かって非常に役立つ。」という実感があるので、2020年の「大みそかスペシャル」として特別に出します。一部に仕込み中の玉が隠し切れずに登場してしまっていますが、そこは敢えて言及していませんので、その辺りは皆様も察してください。(汗) ちなみにこのシリーズは数か月前に書き始めたのですが、どの記事もアクセス数が多く更に時間が経ってもそれがあんまり落ちないという傾向があります。「なんでかなあ。」と考えたのですが、多分、人が損をしている話って、純粋にエンターテインメントとして滅法面白いからではないか?と現時点では思っています。(滝汗) さて前置きが長くなりました。それでは今月も、私の「過ちの一覧表」ともいえる2020年12月31日現在の、「ブリザード吹き荒れる寒々しい」最新のポートフォリオ含み損ランキングを見ておきましょう。 次にランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。 本来であれば人様にはお見せしない、裏の「非公開日記」で書くべき明け透けでフランクな内容 ではあるのですが、このシリーズでは敢えて表ブログで書くこととしています。 その理由は、ブログでガラス張り&衆人環視の下で内省的な反省文を提出することが、自分のポートフォリオをより客観的に見るために、そしてポートフォリオ最上位群を「より精鋭揃いで総合殺傷力の高い布陣」にするために、極めて有意義で効果的であると考えているからです。それでは始めます。 保有全682銘柄中で含み損ランキング1位に輝いたのは、地銀上位の広島銀行を中核とする 7337ひろぎんホールディングス でした。ここは10月1日に超太っ腹な優待制度を新設しました。総合利回りが非常に高くかつ1単元が少額で買いやすいことから、「優待族的には鉄板案件だ。!」と大喜びで飛びついたのですが、マーケットでは全く評価されずに株価は低空飛行を続けています。 この理由についてですが、恐らく市場は、「太っ腹すぎてどうせ長続きしないだろう。」と判断したのかな?と現時点では考えています。後は、とにかく地銀株と言うのは不人気の極みにあるので、「地銀株ディスカウントを考えれば、別に特に安くない。」と見られた面もあると思います。 更にもう一つ言うと、今年2020年と言うのは「全体として優待バリュー株が不人気で評価されなかった。」ということもあると感じています。「総合利回りが10%近いぞ。これは全軍突撃で買いだー。」と我々単細胞竹槍優待族が大騒ぎしても、「それがどしたの? ちょっと落ち着きなさい。」と冷静に母なるマーケットに受け止められてしまい、あんまり力が出なかったということです。 ランキング9位には、「みんな大好き。」な 2914JT が登場しています。ここは元々は200株しか持っていなかったのですが、しばらく前に優待MAXとなる2000株まで買い増ししました。優待獲得に「保有1年縛り」が付いていることもあり、仕方がないのでこの塊は「永久保有」していくつもりでいます。 この手の、「配当性向が高い高配当株」 というのは過去の自分の経験では投資パフォーマンスが劣悪なことが多く、一番避けたいジャンルの銘柄なのですが、 JTのサイト で優待品を楽しく眺めていたら、俗に言う 「優待発作」 が起きてしまい、気付いたら2000株まで買ってしまっていたのです。優待株投資は本当に魔力があって恐ろしいですね。。。。 さて、これらの状況を総合的に見ると、現時点ではポートフォリオの損失管理はまずまずうまく出来ていると考えています。 以上、「ポートフォリオ含み損ランキング 2020年12月編」でした。 それではこれで今年の日記更新は終わりです。私は良い初夢が見られるように、これからサスケの録画を見ながら久々に心安らかに穏やかなひと時を過ごす予定です。皆様、1年間本当に有難う御座いました。 みきまる拝。

Dec 31, 2020

-

2020年12月の成績。

いやあ2020年が終わってしまいました。月日の流れは本当に早いですね。 次に具体的な成績ですが、対2019年末比で+4.5%(税引き後・到着分の配当込み・優待は全て0円換算)となりました。 今年は超過利益≒アルファを生み出すことが出来ず無念の気持ちで一杯ですが、ま、全力を尽くした結果がこれなので本当にどうしようもありません。言葉が全く出ないですが、とにかく1年が終わりました。 それでは皆様、来年もよろしくお願い申し上げます。

Dec 30, 2020

-

個人的な2020年相場の振り返り。

いやあ、今年の相場もほとんど終わりました。 今日は2020年が自分にとってどんな1年だったのかについて振り返っておきます。尚、これは「内省的&個人的な備忘録」として書くもので、推敲せずに適当に一気に勢いで殴り書きしたものをそのままアップしています。何故なら自分の記憶と反省のためだけに書いているからです。 本当は毎年は非公開日記で秘密で書いていたものなのですが、今年は実験的に表ブログで出すものです。記憶違いで記述が正確でないところもたくさんあるかもしれませんし、内容の正確性は一切保証しません。なので、興味のない方はこの記事は読まずに飛ばしてください。。。。 さてまず最初に中国武漢から始まった「新型コロナ肺炎」が広がりつつある中で、自分は「コロナって、言ってみたらただの風邪のウイルスだろ。マスコミはセンセーショナルに騒ぎ過ぎだしほんとは全然大したことないだろ。春になって気温が上がれば自然に収まるだろう。」と思っていました。何だったらむしろ、「下がっている銘柄を買い増しする絶好のチャンス」くらいに感じていました。 それで、新型コロナが短期間で終息するという前提のもとに、9201日本航空、9202ANAホールディングスなんかを主力クラスでガンガン買っていました。今から考えると完全に狂っていますが、当時は自信満々でした。「飛行機株は難しいってみんな言うけど、 逆張りの伝道師であるジョン・テンプルトン は2001年の9.11事件のときに飛行機株パンパンに買って実際に大きな利益を出している。何事にも例外はあるしこれはイケるやろう。」と思っていました。 そうそう、みんなもう忘れてしまったと思いますが、「ドル箱」である羽田空港の国際線の発着枠が3月末に増えるということもあって、元々JALもANAも今期は大幅増益が見込まれていたということもありました。 その後、新型コロナが加速度を付けて世界中に広まり、日本にも緊急事態宣言が出て、マーケットの環境は急激に悪くなりました。頼みの綱の国際線もあっけなく止まってしまいました。 自分は遅まきながら「判断が間違っていた。コロナを甘く見ていた。」ことを認識し、それまでに買い込んでいたアゲコロ達を大放出するハメになりました。「間違っていた道を進んでいたことが分かったら、勇気を持って来た道をそのまま真っ直ぐに引き返すのが正解」だと思ったからです。 「これは今年の致命傷になったな。やっちまったな。」と正直思いましたが、リスク管理上どうしようもありませんでした。またこの頃にはまだ 6425ユニバーサルエンターテインメント が超主力だったのですが、「事業の根幹を成す、会社の命運がかかっているフィリピンのカジノが閉鎖に追い込まれてるのに、とてもお気楽にポートフォリオ最上位では戦えないだろう。」とこれまた遅まきながら気づいて文字通り叩き売りすることになりました。 最悪時には対TOPIXで-15%くらいのパフォーマンスになっており、自分の見通しが誤っていたことによる完全な自業自得とはいえ、折れそうな気持ちを奮い立たせるのに必死の状態でした。 ただこのタイミングで、9桁を軽く超える大赤字&実現損を出して泣きながら決死の覚悟で回収した現金を、当時クソみそに売られていた ウィズコロナ銘柄達に大量投入できたことが今年の唯一の加点ポイント となりました。これが無かったら今年の成績は大幅マイナスだったと思います。地方スーパー、ディスカウントストア、ホームセンター業界の良さそうな子たちをバルク買いして、それらのいくつかが幸運にも大きく上昇したことによって、何とかTOPIXに追いすがることが出来ました。 その後は、ドテンしてポートフォリオ最上位をコテコテにウィズコロで固めて、「よし、これでしばらくは大安心だな。」と枕を高くして毎晩グーグーとよだれを垂れ流しながら寝ていたのですが、ファイザーが新型コロナワクチンの開発に成功したというニュースが出たあたりから、今度はその「安牌(あんぱい)」だったはずのウィズコロが坂道をコロコロ転がって落ち始めました。そしてのんびりとくつろいだ気分で油断していた私は対応が遅れ、再び投資成績を落とすという結果となりました。 つまり、私はマーケットがコロナに対して感じた脅威に対して、最初は過少反応し、次は過大反応をしてしまったと言う事です。 アンカリングなどの様々な行動バイアス に捉われてしまい、それによって現実への認識が遅れパフォーマンスを落としたと言う事です。「お前は 強欲と恐怖の感情 に支配された大衆の中の大衆だ。そんな愚かな豚は負けて当然だ。」とマーケットに厳しく叱責され、罰せられたと言う事です。 その後虚心坦懐の気持ちで考えを改め、「新型コロナは今回の第3波でもうお終い。ワクチンもどんどん出てくるし、2021年のスタートは アゲコロ 中心で。」と現時点では思っています。もちろん、また変わるかもしれませんが。(汗) 次に今年の投資パフォーマンスについて考えてみると、最終成績はまだ分かりませんが、対TOPIXでトントンか、もしくはちょい負けか、くらいのところでフィニッシュを迎えそうです。2020年のマーケットは私の様に「地味な中小型の優待バリュー株」を中心に戦っている投資家には微笑んでくれませんでした。自分は今年の相場にうまくフィット出来なかったということです。 知恵を絞って、常にどんな時にも魅力的な銘柄を前面にたくさん並べて戦い続けたつもりなのですが、買ってくれる人がほとんどいなかった、結果として、「全く人通りのない寒々しい裏路地」にお店を出してしまった、という感じです。完敗ですね。 そして「完敗だったな。」と感じている理由がもう1つあります。それは、浮き沈みの激しい新型コロナに翻弄されたこの1年でも、実は意外にも「明らかな大きなミス」をしなかったという事です。もちろん、自分の立てた仮説が間違っていてそれで負けたのは事実なのですが、それは力量不足で仕方がないことです。ただそれ以外の部分では、細かいミスはあったものの例年に較べるとしっかりと集中して戦えたし、「決断→実行」の意思決定も、勝負どころと見た時の大量の資金供給も迅速に行えたし、大きな問題はありませんでした。 つまり、今年の自分は、「実力を十分に発揮して、尚且つ勝てなかった。」ということです。1年間、持てる力と勇気を100%振り絞って戦い続けて、全く爪が引っかからずにこの結果になったという事です。 今、改めて2020年の投資成績を見ていますが、私はモニターを凝視した後で頭(こうべ)を下げ、自らの不甲斐なさを噛み締めた後で何故か笑みが込み上げてきました。「全力で戦った。大きなミスもしなかった。全ては自分の力量不足。もっと精進するしかない。それ以外に未来はない。」と改めて思い知ったからです。 そして何故か同時に爽快感を感じました。「自分の今の能力値・総合戦闘力の限界、精神的にできる事とできない事の境界線がはっきりと見えた。」との思いが全身をミントの風の様に突き抜けたからです。 、、、「永遠のフル○ン投資家」としての濃密な2020年が終わりました。「自らの能力値の限界」がはっきりと見えた残酷な1年でした。自分はもっともっと能力を拡充しなくてはいけない、投資家としての使える引き出しの数を増やさなくてはならない、そうでなければとてもこれから先を生き残れない、という現実が見えた1年でもありました。 「このままでは終われない。」という気持ちがカラカラと空回りし続けたまま、気づいたら辿り着きたくなんか無かったゴールラインを不本意に超えてしまった、そういう季節でした。夢中で「ラットレース」をしているネズミ人間のような1年でしたね。チュー。

Dec 29, 2020

-

2020PF概況457位、東プレ。

さて今日は通常の2020PF概況シリーズです。457位 5975 東プレ (東1、3月優待) ○ PF457位は、独立系のプレス部品メーカー大手の東プレです。 現在の株価は1570円、時価総額848億円、PBR0.56、自己資本比率は51.7%、今期予想PER13.74、配当利回り1.9%(30円)、総合利回り2.5%(30+10=40円)で、優待は100株保有で1000円相当のオリジナルクオカードなどです。 東プレはマイルドながらも一定の成長力を有していますし、指標的な割高感もないですし、PF中位としては過不足の無い悪くない銘柄であると評価しています。

Dec 28, 2020

-

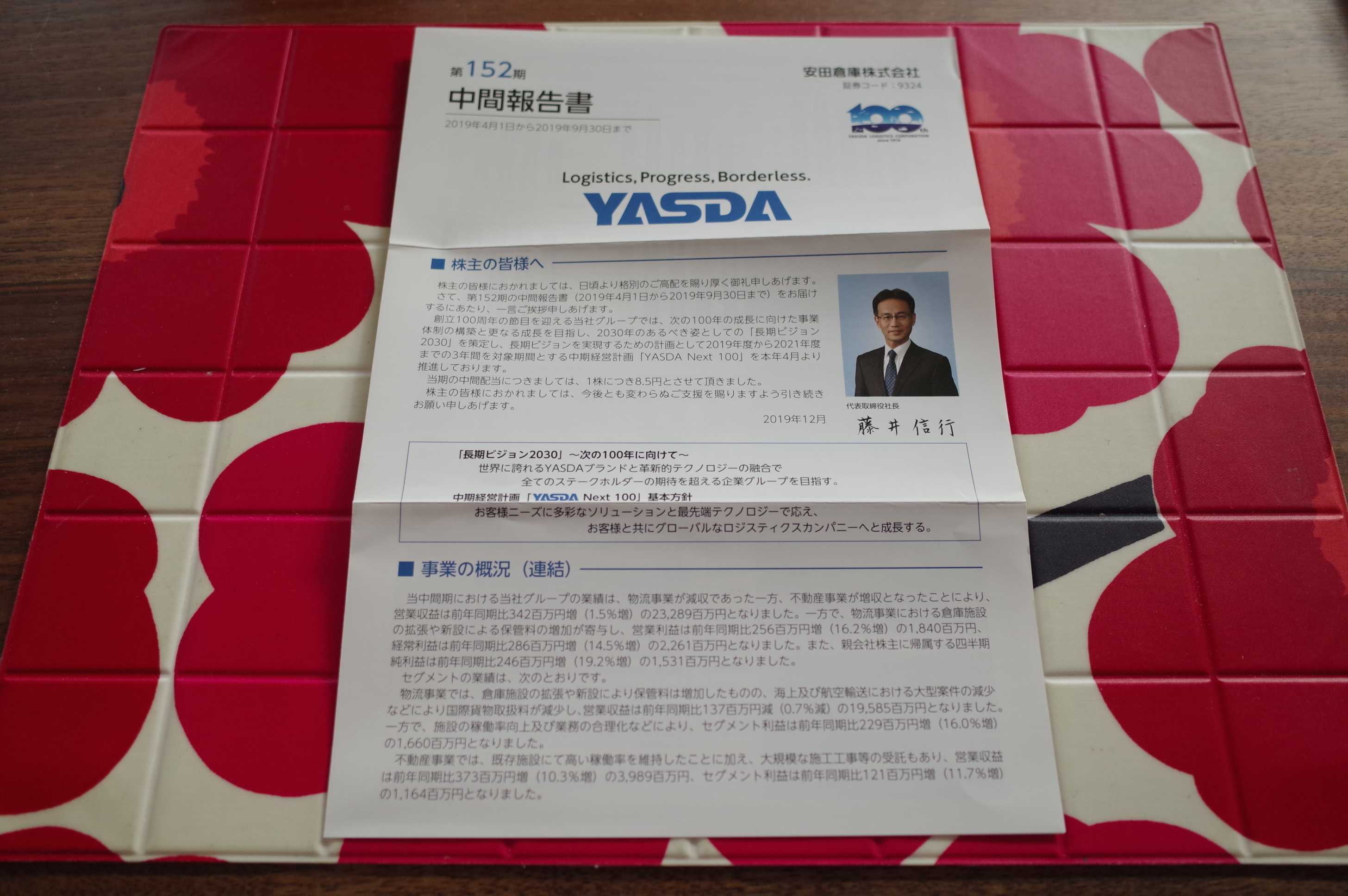

2020~21主力株概況23位、安田倉庫。

さて今日は当ブログの「看板記事」で大人気の 2020~21主力株概況シリーズ です。 23位 9324 安田倉庫 (東1、3月優待) ◎◎ PF時価総額23位の準主力株は旧財閥系の倉庫準大手の安田倉庫です。 現在の株価は980円、時価総額298億円、PBR0.42、自己資本比率は49.6%、今期予想PER10.91、配当利回り1.9%(19円)、総合利回り2.8%(19+8.8=27.8円)で、優待は100株保有で2キロ分のお米券などです。 さて安田倉庫は今の株価位置は非常に安いと思います。その理由は以下の通りです。1. 賃貸不動産だけでも約235億円の含み益がある こと。(上記は 安田倉庫 第152期有価証券報告書 P71より引用)2. 同業の倉庫業で優待付きの他の銘柄と比較した場合の相対的な割安感が濃厚である こと。尚IRも「株価的な評価が低いという認識は社内にある。」ということでした。具体的に他の銘柄も併せて見ておくと、9305ヤマタネ (PBR0.36×PER8.34=3.00 ただしここは実に安い)9319中央倉庫 (PBR0.58×PER18.86=10.94)9322川西倉庫 (PBR0.50×PER14.93=7.47)9324安田倉庫 (PBR0.42×PER10.91=4.58) となります。それにしても倉庫業というのは万年不人気なので、 グレアムのミックス係数 が非常に低い所が多いですね。ちなみに「正統派バリュー投資家 (・・? 」である私の基準だと、上記のすべてが「余裕で買えるレベル」となります。 3. アマゾンに代表されるインターネット通販(EC)の爆発的な増加により配送拠点としての重要性が高まっており、 いつの間にか倉庫業界は「隠れ成長産業」になっている こと。 実際にここ 安田倉庫の過去の業績推移を見ても、この数年で売上高が大きく伸びている ことがわかる。 そしてその割に、我々投資家サイドには「倉庫業界なんてもうオワコン。」という強い固定観念が残っていること。つまり、 「実態と認識のギャップ」が存在しており、そこに大きな投資チャンスを感じる こと。 ま、ここはのんびりと持っていればたまに「含み資産関連株」として吹くこともありますし、武運が無くて何もなくても、そもそも「資産バリュー株」として十二分に死ぬほど割安ですし、「ローリスク・ミドルリターン」でリスク・リワード比に優れた、 「プチ宝くじ」感覚で保有していける実に良い銘柄 であると考えています。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 27, 2020

-

2020PF概況456位、サトー商会。

さて今日は通常の2020PF概況シリーズです。 456位 9996 サトー商会 (東JQS、3月優待) △ PF456位は、東北、北関東地盤で、量販店・レストラン・各種給食向け業務用食材卸のサトー商会です。 現在の株価は1498円、時価総額137億円、PBR0.57、自己資本比率は74.2%と鉄壁、今期予想PER31.87、配当利回り2.0%(30円)、総合利回り2.6%(30+8.8=38.8円)で、優待は100株保有で東北産米2キロなどです。 サトー商会はコロナ渦が直撃して今期業績は厳しそうですが、過去25年間で一度も赤字がありませんし、まずまず低PBRですし、財務状態もいいですし、優待米も美味しいですし、ポートフォリオ中位としては何の不満もない良い銘柄であると評価しています。

Dec 26, 2020

-

2.全ては平均回帰する。

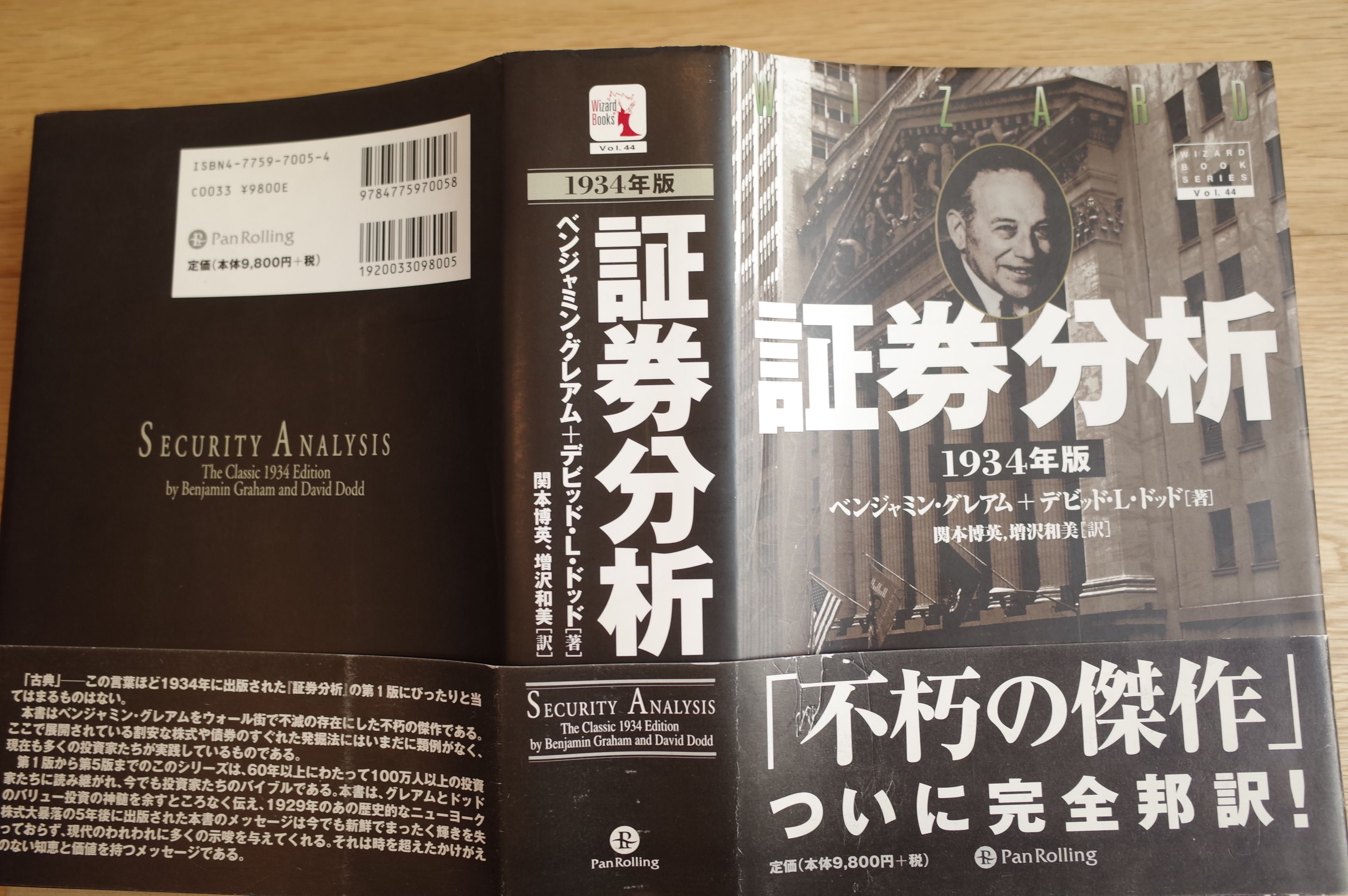

さて今日は株式投資本オールタイムベスト111位証券分析 (ベンジャミン・グレアム+デビッド・L・ドッド著、パンローリング、2002年) の第2弾です。 今日は、 第27章 普通株の投資 から。 新しい理論が装いも新たに単純化された結果、調査と統計データなどは無用の長物となった。そして上向きの収益トレンドを描く有望な会社を探して、値段は一切問わずにその株を買うという新しい投資原則がそれに取って代わった。 今の安全な投資法とはみんなが買うものを買う、つまり「ブルーチップ(優良株)」と呼ばれる最も人気のある値がさ株を購入することである。ここには過小評価された不人気株を探すという所期のころの投資原則の影はみじんも見られない。 、、、グレアムが嘆いた市場の姿は、彼がこの証券分析を書いてから80年以上が経過した現在でも全く変わりません。今だと、いわゆる FANG銘柄 が当てはまると思います。 われわれが、過去の収益トレンドが将来も続くという前提に懐疑的であるのは次のような理由による。まずマクロ経済の観点から見ると、収益低下と競争激化の原則に照らせば、これまでの急成長のカーブは遅かれ早かれ横ばいになることは避けられない。 また景気循環の法則に照らせば、収益の上昇トレンドが人々から最も注目されるのは、それがまさに反落する直前であるという皮肉な現実をこれまでの歴史が教えているからである。 全ては「平均回帰」する ということですね。 ちなみに世界最高峰のプロトレーダーである、 ローレンス・コナーズ や アレキサンダー・エルダー の投資手法の核の1つとなっているのもこの「平均回帰を狙ったトレード」です。グレアムは80年以上も前にその「市場の真実」に気付いていたんですね。 それにしてもどうでしょう、これらのグレアムの言葉、今の市場に照らし合わせても全く古さを感じなくないですか? だからこそ、この「証券分析」は長年我々バリュー投資家にとっての「バイブル」であり続けているんですね。(大興奮で更に続く)

Dec 25, 2020

-

メリークリスマス。

今年儲かった方にも、大損した方にも。 うまくいった方にも、うまくいかなかった方にも。 勇気を持って戦えた方にも、チビリまくりでパンパースが手放せなかった方にも。 いつもニコニコ笑顔で相場に取り組めた方にも、メンタル大揺れでモニターとマウスを何度もぶち壊した方にも。 世界中の全ての投資家に、 メリークリスマス。

Dec 24, 2020

-

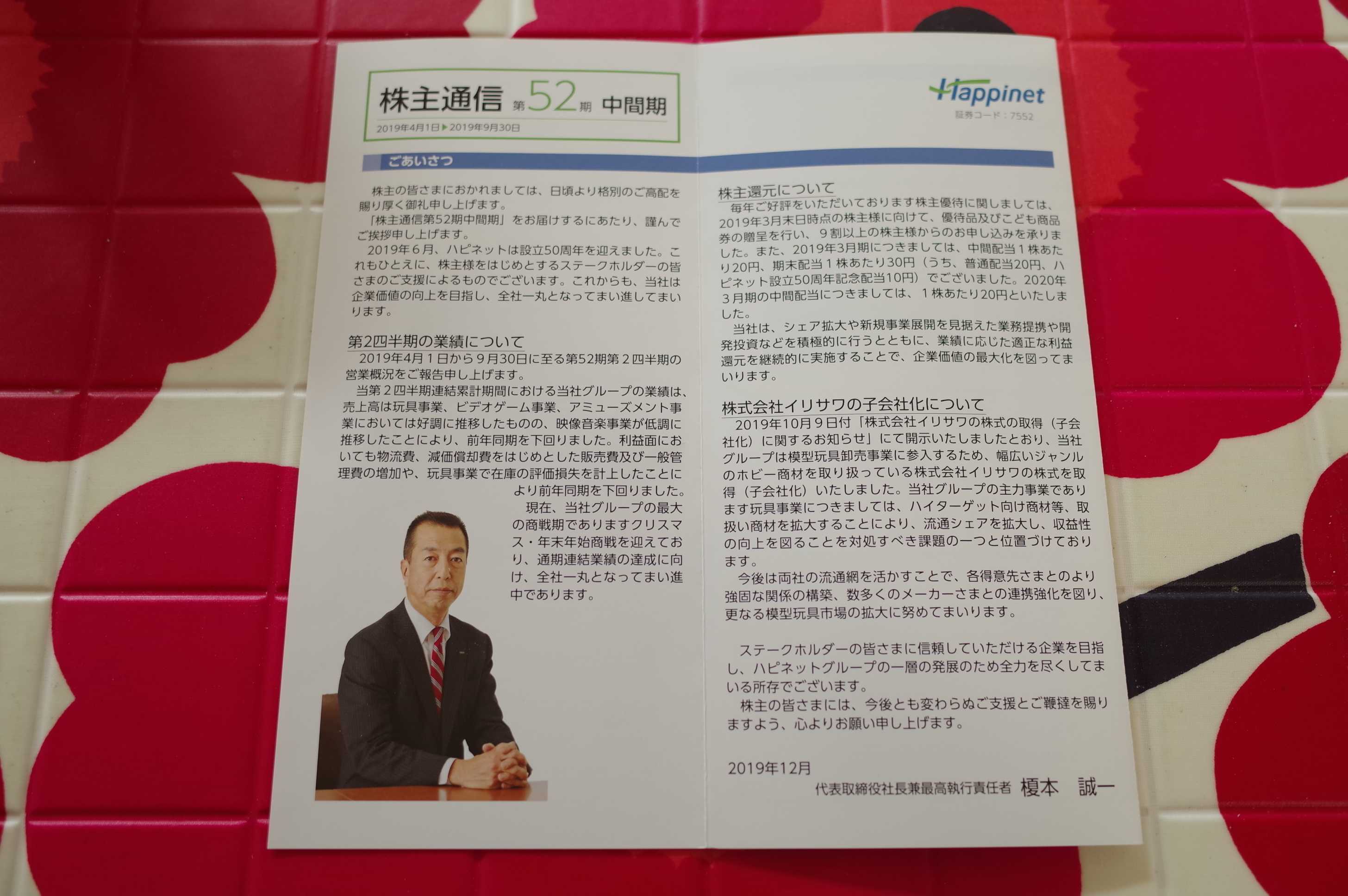

2020~21主力株概況22位、ハピネット。

さて今日は 2020~21主力株概況シリーズ です。 22位 7552 ハピネット (東1、3月優待) ◎~◎◎ PF時価総額22位の準主力株は、玩具卸で圧倒的首位のハピネットです。昨2019シーズンは35位でしたが、株価上昇により今シーズンは順位を上げてここで登場してきました。 現在の株価は1557円、時価総額374億円、PBR0.87、自己資本比率は50.2%で有利子負債は0、今期予想PER14.22、配当利回り3.2%(50円)で、優待は自社オリジナル玩具・ゲーム・DVD・ブルーレイなどから100株で1つ、500株で2つ+2000円相当のこども商品券、1000株で3つ選択+5000円相当のこども商品券です。仮に優待品を1つ2000円とすると、総合利回りは4.5%(50+20=70円)となります。 今日は私が過去に戴いた優待品をいくつか見ておきましょう。 どれも素晴らしい内容です。というか、最近のおもちゃって私が子供の頃のと較べるとどれも飛躍的にクオリティが上がっていて、大人が遊んでも滅茶苦茶面白いですね。 さて私がハピネットを準主力株として戦っている理由は以下の通りです。 ハピネットはヒット商品が出るか出ないかで毎年の業績が大きくぶれる 傾向がある。そしてここにハピネットへの投資の妙味のエッセンスが詰まっている。直近となる前期2020年3月期はヒット作が全くない「最悪の外れ年」となり1株益は過去10年間で最低となる55.9円と低調だった。 ただ積極的な企業買収を通じての売上高の着実な伸長とこれまでの業績推移を見ると、今のハピネットには中ヒットが出れば1株益100円、大ヒットが出れば1株益200円弱を稼ぐ力がある。 具体的に過去の事例を見てみると、 2015年3月期 には玩具事業でバンダイの「妖怪ウォッチ」のキャラクター商材の大ヒットがあり、1株益178.9円を稼ぎ出した。 また 2018年3月期 には映像音楽事業で映画「君の名は。」の大ヒット、またビデオゲーム事業で任天堂スイッチのハードと、そのソフトである「スプラトゥーン2」、「スーパーマリオオデッセイ」などのメガヒットがあり、1株益185.3円を稼ぎ出した。(上記データはかぶたんプレミアムより引用) つまり、ここから3~5年の中長期の視点で考えれば、1株益100円の「普通の出来の年」が出る確率は高いし、うまくいけば1株益200円の「当たり年」を掴める可能性もある。そして1株益200円なら、欲をかかずに低めに見積もってPER10倍としても株価2000円が目指せる。 また仮に利益低迷が続いた場合でも、下記の通りハピネットは「安定的な配当額として1株当たり年間50円を維持する」と公表しており、また「ほとんど無借金」で財務状態が良いことからも、その継続性には問題はないものと考えられる。(上記データはかぶたんプレミアムより引用) 更に最初に見たように、ハピネットには極めて強力かつ独自性が光る愉快で素敵で小粋な優待制度がある。配当50円+優待20円で合計70円になるので、 業績がどれだけ悪くても「総合利回り7.0%となる株価1000円ライン」はリアルガチで強固な防衛線として機能する と考える。 以上を簡単にまとめると、今回の投資アイデアは、配当と優待を貰いながら、ハピネットに次のヒット作が出て株価が大きく上昇する日を地中に隠れて惰眠を貪りながら気長にゆっくりと待とうという、 ハピネット お昼寝待ち伏せ投資法 です。 私はハピネットに、名著 ダンドー で著者のモニッシュ・パブライの言う コインの表なら勝ち、裏でも負けは小さい 有利な状況を見出した、ということです。、、、、、、という思考の流れで、私は現在ハピネットを準主力クラスに据えて戦っています。これが正解であったか、それとも間違いであったかについては、今後3~5年のゆったりとした時間軸で判断したいと考えています。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 23, 2020

-

株式投資本オールタイムベスト111位、証券分析。

さて最近アマゾンでパンローリングの投資本がkindleで期間限定で順繰りに激安価格で売っているのですが、しばらく前に今日紹介する本も出ていました。 きっと多くの投資家の方がイソイソと買われたのではないか?と推察しているのですが、その「凶器になりそうなくらいには分厚い」強烈なボリュームに「張り切って読み始めたものの、ほんの数ページで心が砕け散ってデビュー即引退」になってしまったという人もいるのではないかと心配しています。(笑) なので、その参考になればと思って今回緊急で登場させました。 尚、本記事は、2020年1月に発売した みきまるの「続」書籍版 株式投資本オールタイムベスト に先行プレミアム収録していたものを、発売後一定の期間が経過したために改めてブログ用に「満を持して降ろした」記事となります。 まだ未読の方は、この機会に是非お買い求め下さい。↓ アマゾンへのリンクページはこちら。 それでは通常の日記のフォーマットでお送りします。是非お楽しみ下さい。。。。。。 さて今日は株式投資本オールタイムベストです。第111位は、証券分析 (ベンジャミン・グレアム+デビッド・L・ドッド著、パンローリング、2002年) です。 皆様ご存知の通り、ベンジャミン・グレアムは「バリュー投資の父」であり、「世界最高峰の投資家ウォーレン・バフェット」の直接の師匠でもあります。 そして我々バリュー投資家にとっての、まさに「聖書=バイブル」であり、全955ページという至高の大ボリュームを誇る、この証券分析(SECURITY ANALYSIS)の書評を書くことは、この株式投資本オールタイムベストシリーズの大きな目的の一つでもありました。今日、ついにその夢が叶います。私は感動のあまり「こむら返り」が片時も止まりません。 前置きが長くなりました。それではいよいよ始めましょう。 今日はまずは、序文 から。 われわれはこの6年間(1927~1933年)に、それまでまったく経験しなかったような、投機のある面に直面した。今回の強気と弱気の大相場は、その程度と継続期間という点で最近の歴史では前例のないものであった。 しかし投機家の経験に照らしてみると、基本的にはこれまでの相場の循環とそれほど大きく異なるものではない。 ダウ工業株30種平均(1897~1934年) このチャートを見ると、1929年の大恐慌による株価下落の凄まじさが分かりますね。そして同時に1932年の底値が1903年の底値とほぼ同値にまで下がっているのを見ると、「失われた30年」が続く現在の日本株市場に関しても「そのくらいのことは当然にあり得るんだな。」ということも良く分かります。(続く)

Dec 22, 2020

-

10. 新しい投資パラダイム。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の最終回第10弾です。今日も、第8章 機能する適応的市場 から。 新しい投資パラダイム 適応的市場仮説の観点から、従来型の投資パラダイムの5つの原則を考え直してみよう。原則1A リスクとリターンのトレードオフ。市場の状況が正常な間は、あらゆる金融投資のリスクとリターンの間に正の関係が存在する。ところが、極端な金融の脅威に直面している投資家の集団は、いっせいに非合理的な行動をとることがある。その場合、リスクを取った人々が罰を受けることになるだろう。そうした期間は数か月、極端な場合は数十年も続くことがある。原則2A アルファ、ベータ、CAPM。CAPMと線形ファクターモデルは、確かにポートフォリオ管理に役立つ情報だけれど、市場環境によってはお世辞にも優れた近似とはいえないいくつかの経済的仮定や統計学的仮定に頼っている。環境や市場参加者の人口動態を理解するほうが、なんらかのシングル・ファクター・モデルに頼るよりもよっぽど重要かもしれない。原則3A ポートフォリオの最適化とパッシヴ投資。ポートフォリオ最適化ツールが役立つのは、定常性や合理性という仮定が現実をある程度うまく近似しているときだけに限られる。技術的進歩とともにパッシヴ投資の考え方は刻々と変化していっている。たとえパッシヴ・インデックスファンドであっても、リスク管理を今まで以上に優先するべきだろう。原則4A アセットアロケーション(資産配分)。マクロ経済ファクターや新たな金融機関の登場によって、今まで無関係だった資産同士が結び付き、重なり合っていくにつれて、資産クラス同士の境界はどんどん曖昧になっていっている。今や、アセット・アロケーションによるリスク管理は、「大いなる調整」期と比べて有効とはいえなくなっている。原則5A 株式の長期保有。株式はものすごく長期的に見れば魅力的なリターンを生み出すけれど、そんなに長く待つ余裕のある投資家なんてまずいない。より現実的な投資期間で考えると、損失の確率は跳ね上がる。なので、投資家はより積極的にリスク管理を行うべきだ。 さてこれでこの本の紹介は終わりです。現在主流の効率的市場仮説を圧倒的に凌駕する、革新的な適応的市場仮説を説明した画期的な一冊です。 アクティブ・インデックスを問わず、宗派を超えてあらゆる投資家にとっての「2020年代の最重要書の1つ」と言って過言ではないと思います。 未読の方は是非。(終わり)

Dec 21, 2020

-

2020~21主力株概況21位、遠州トラック。

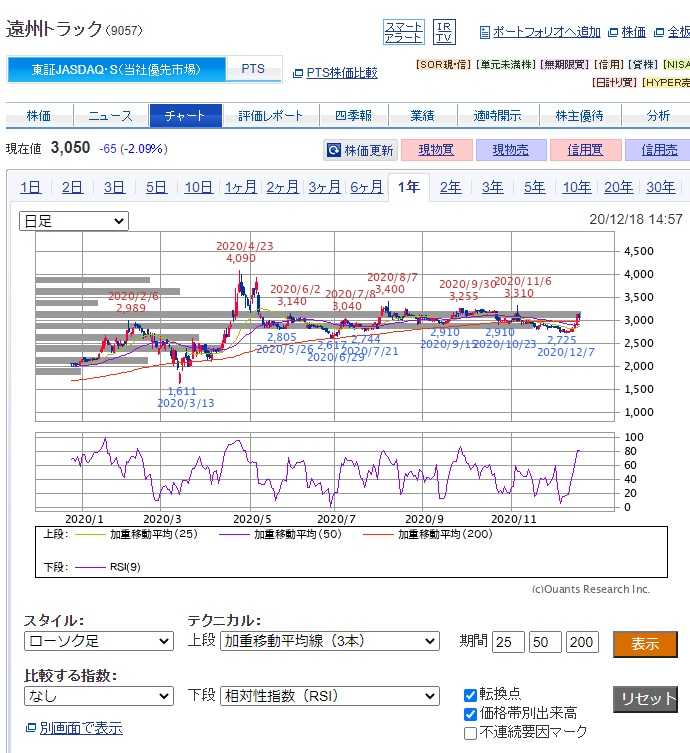

さて今日は当ブログダントツ一番人気の2020~21主力株概況シリーズです。「アノ」銘柄が再びやってきました。。。。21位 9057 遠州トラック(東JQS、3月優待) ◎◎◎ PF時価総額21位の準主力株は、住友倉庫の子会社で、東海、南関東地盤の総合物流を手掛ける遠州トラックです。 ここは2019年は5位と超主力の一角でしたが、その後の株価上昇局面で持ち株の大部分を手放し、一旦は優待MAXとなる5000株を残した上で、伝家の宝刀の 「恩株投資法」 を楽しんでいました。 ただ、恩株化した後の実際の業績推移が極めて堅調であり高い成長力をしっかりと維持しているのが確認できた事、その割に「投資家の目が離れており」株価推移がヨコヨコで非常に軟調であること、株価が急騰→暴落した2020年4~5月から半年が経過し、調整完了&トレンド転換していることを評価して再び大きく買い増ししました。(上記データはSBI証券より引用) 仕込みの関係で登場がとても遅くなってしまいましたが、2020年12月20日本日現在の最新のランキングでは、再びポートフォリオ時価総額3位の超主力に返り咲いています。 現在の株価は3050円、時価総額230億円、PBR1.44、自己資本比率は56.7%、今期予想PER12.37、配当利回り2.0%(60円)、総合利回り2.3%(60+10=70円、私は全く知らなかったのですが、優待メロンは実は超高級品で、楽天市場で調べると1つ5000円!)で、優待は1000株保有でクラウンマスクメロン2個などです。 滅茶苦茶甘くて美味しいです。♬ 正直に言って、これまでの人生で食べた中で一番です。去年初めてもらった時に「これは異常にウマい。まるで口の中で超新星爆発が起こっているようだ。何かおかしいぞ。」と感じ、後で調べて「1つ5000円」もする超高級品だと分かったのですが、「ガツガツ食わずに、もっと味わって一口一口噛み締めて食べればよかった。」と激しく後悔しました。 そのため今年はゆっくりと舐める様に味わっていただきましたが、またもや非常に美味しかったです。 さて私が遠州トラックをポートフォリオ最上位の一角として戦っている理由は以下の通りです。1. 数年前に業界最大手の9064ヤマトホールディングスがアマゾンの当日配送サービス業務から撤退したことを受けて、アマゾンがその穴を埋めるために日本各地の中小業者と地域限定の契約を進めるという「ビックチェンジ」があったこと。2. ここ遠州トラックも2018年7月にアマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)に指定された。そしてその効果で 業績が「爆裂確変モード」に入って躍進している こと。 実際に過去2年間の有価証券報告書を見てみましょう。 まず2019年3月期を見ると、アマゾン向けの売上が1年で18.7億円→40.9億円と増加しています。 (上記データは第54期有価証券報告書P12より引用) 次に、2020年3月期を見ると、アマゾン向けの売上が40.9億→と86.0億円と更に急増しています。 目ん玉が飛び出るほどの凄い伸び率 ですね。(上記データは第55期有価証券報告書P12より引用)3. 更に、Eコマース(電子商取引)の拡大によって、アマゾンとの取引量はますます増大する可能性が高く、少なくとも今後数年間は業績の伸長が素直に期待できること。 実際に自分自身の消費行動を見ても、「あまりにも便利すぎる」アマゾンでの買い物は数年前と較べるとどんどんと増えているので、「消費者としての体感・実感ともリアルにリンク」している。そして 極めて高い成長性の割には指標的に非常に安い こと。4. 陸運セクターからは、遠州トラックと同じアマゾンのデリバリープロバイダでもある 9090丸輪運輸機関 が「5年で株価10倍」のテンバガーを達成 している。(上記データはSBI証券より引用) 「アマゾンデリバリープロバイダの中に隠れていた2匹目のどじょう」として、 現在爆裂急成長を遂げている遠州トラックが「第2の丸和運輸機関」になっても全く不思議ではない こと。 「歴史は韻を踏む」ものだし、日本の「ど真ん中&物流の要衝」の静岡県を拠点としている遠州トラックには、明白な「地の利」があるのもとても良い と自分は考えている。 そして最新の四季報を見ても、 遠州トラックが「発芽したてのアサガオ」みたいにグングンと成長し続けているのは明白 であること。(上記データは、会社四季報2021年1集 東洋経済新報社 より引用) 繰り返しになりますが、その割に株価は半年間ヨコヨコ&ようやくトレンド転換を示唆する動きであること。(上記データはSBI証券より引用) 個人的な考えでは、丸和運輸機関と遠州トラックは業務内容が非常に似ており、また成長率も全く遜色がない。 丸和運輸機関が「5年で株価10倍」を達成できて、遠州トラックがそれを達成できない理由はどこにもない と思う。 次に遠州トラックのネガティブポイントを1つだけ提示しておくと、 アマゾンのデリバリープロバイダとしてのネット上での評判が最悪 であるということが挙げられます。ググって貰えばすぐに分かることなので詳細はここでは言及しませんが、IRによると、「当社は全体のレベルがヤマトや佐川さんに較べて低いとは思っている。ただ急な改善は難しく、(良くするのには)時間がかかると考えている。」との謙虚な返答でした。 ただ個人的には、 「どんなに努力をしても急に改善するのが不可能なくらいの猛烈な仕事量があるということなので、これは逆にウルトラポジティブ。」 と考えています。また遠州トラックの名誉のために補足しておくと、アマゾンのデリバリープロバイダ各社の評判はどこも大体同じようなものであって全体に非常に悪いです。 つまり遠州トラックだけが特に評判が悪いわけでは全くありません。単に「ヤマトが神過ぎた。ただそれだけ。」という面があるんですね。 以上、その成長力の割に抜群に安い遠州トラックを再びポートフォリオ最上位銘柄として愛でながら、楽しく戦って行く予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 20, 2020

-

2020~21ポートフォリオTOP20銘柄のまとめ。

さて今日は、2020~21主力株概況シリーズで紹介してきたポートフォリオTOP20銘柄をまとめておきます。 まず、ポートフォリオTOP10に関しては、こちらをご覧下さい。↓ 1~10位 11位 8203 ミスターマックス・ホールディングス ウィズコロ銘柄ど真ん中ですが、依然として業績推移は絶好調です。どこまで引っ張るかは悩ましいところですね。12位 3097 物語コーポレーション 外食業界で「最強の戦闘力」を誇る、魅力的な優待グロース株ですね。 13位 8281 ゼビオ アルペン、ヒマラヤなどの同業他社に対して、異常にPBRが低いのがいいですね。 14位 6425 ユニバーサルエンターテインメント 長年ポートフォリオ最上位の一角で戦ってきた銘柄ですが、新型コロナがフィリピン最大&東南アジア最大級の巨大カジノリゾート、オカダマニラを直撃し、無念のランキングダウンとなりました。 15位 7605 フジ・コーポレーション 専門とするタイヤ・ホイール販売に関して日本一の総合戦闘力を持つ銘柄ですね。 16位 3228 三栄建築設計 「同じ家は作らない。」というここのコンセプトは本当に魅力的ですね。 17位 7228 デイトナ 会社ホームページを見ても、またIRに電話をしても、「社員同士のコミュニケーションが濃密で、かつみんなが自社のことが大好きで、極めて情熱的に働いている。」ということがダイレクトに伝わってくるのがいいですね。 18位 7337 ひろぎんホールディングス 地銀界では「相対的には最上位の一角」に位置する名門企業です。何しろ「総合利回りが激高」なのがいいですね。 19位 6073 アサンテ 、、、今回は果たして、「アサンテの恥辱」 を晴らすことが出来るでしょうか? 20位 8219 青山商事 「THE ウルトラ逆張り」です。良い子の皆様は決してマネしないで下さいね。。。 以上、2020~21ポートフォリオTOP20銘柄のまとめ でした。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 19, 2020

-

2020PF概況455位、名糖産業。

さて今日も通常の2020PF概況シリーズです。 455位 2207 名糖産業 (東1、9月優待) △ PF時価総額455位は、チョコレート等のお菓子が主力の名糖産業です。 現在の株価は1510円、時価総額261億円、PBR0.60、自己資本比率は61.4%と良好、今期予想PER24.28、配当利回り1.3%(20円)、総合利回り2.3%(20+15=35円)で、優待は100株保有で1500円相当の自社またはグループ会社製品詰合せ(お菓子等)です。 今日は過去に私が戴いた優待品をいくつか見ておきましょう。 今日は名糖産業の優待品を代表して、「ぷくぷくたい」を解剖してみましょう。 周りのモナカはパリパリで、中のエアチョコはふんわり・しっとりで、幼少の頃を思い出すようなハートウォーミングな味わいです。 以上、名糖産業はまずまず低PBRで財務状態が良く優待内容も魅力的です。総合的に考えればPF中位でホールドしていくのには問題がない銘柄であると考えています。

Dec 18, 2020

-

2020PF概況454位、長瀬産業。

さて今日は通常の2020PF概況シリーズです。 454位 8012 長瀬産業 (東1、3月優待) ○ PF454位は、化学品専門商社首位の長瀬産業です。倒産した岡山の元名門企業の林原(インターフェロンやトレハロースの大量生産に成功したことで世界的に有名)を買収したのが数年前に話題になりましたね。 現在の株価は1522円、時価総額1939億円、PBR0.59、自己資本比率は53.6%、今期予想PER13.48、配当利回り2.9%(44円)、総合利回り3.9%(44+15=59円)で、優待は100株保有で1500円相当の株主優待カタログなどです。 それでは今日は私の2019年の選択品を見ておきましょう。 八天堂のアイスクリームセットです。 八天堂はパンが有名ですが、アイスクリームも美味しかったです。 さて長瀬産業は非常に実力のある銘柄です。優待内容も素晴らしいですし、ポートフォリオ中位としてはちょっと申し訳ないくらいですね。

Dec 17, 2020

-

2020~21主力株概況20位、青山商事。

さて今日は当ブログ一番人気の2020~21主力株概況シリーズです。「衝撃の問題児」がシリーズ初登壇となりました。(滝💦) 20位 8219 青山商事 (東1、3・9月優待) ◎◎ PF時価総額20位の準主力は、紳士服業界首位の青山商事です。赤丸急上昇で今回青山史上初のポートフォリオ最上位進出を果たしてきました。 現在の株価は548円、PBR0.15、自己資本比率は52.3%、今期最終赤字予想、配当利回り0%(0円)、総合利回り1.8%(0+10=10円、優待券はヤフオク平均落札価格の500円で換算)で、優待は100株保有で年2回20%割引券3枚などです。 さて現在私は、「マーケットはもう新型コロナの終息は近いと認識している。なので、アゲインストコロナ銘柄に資金を移動する時期が到来している。」という判断の元に、魅力的なアゲコロ銘柄の発掘に血道を上げています。 そして、「新型コロナで一番ダメージを受けた業界、銘柄はどこかな? コロナが本当に終わるなら、逆にそこが一番狙い目になるんじゃないかな?」と考えて、様々な銘柄を虱潰しに見てきました。 そんな中で、「5年で株価10分の1」に転落し、華麗なる「逆10バガー」をキメた紳士服業界首位の青山商事を何度も舐める様に多角度から調べているうちに、「ここは非常にハイリスクだけど、まだ財務も傷み切ってはいないし、何しろ超低PBRだし、挑む価値があるんじゃないかな?」と思うようになりました。 (上記データはSBI証券より引用) 赤字転落で業績はボロボロ、更に月次推移も最悪で回復の見込みは未だ0、手元流動性の確保に必死でついに無配に転落、長年忠誠を誓ってきた社員は大幅にリストラ予定、不採算店舗もテンコ盛りに多過ぎで同じく大リストラ予定 と「いいところが一つもない」ワーストオブワーストの惨状ですが、青山商事が「排水溝に堕ちた、ヘドロ塗れのドブネズミ」の様な状況に陥っていることは、投資家はもちろん、その辺のマックにいる女子高生にすら知れ渡っている状態です。ある意味で「これ以上悪くなりようがない」という、第2次世界大戦直後の日本の様な、焼け野原の逆に清々しいシチュエーションにいるのではないか?と考えたのです。 更に現時点で、「青山商事を買っている投資家がほとんど見当たらない。」のも良いと思いました。実際、「ウルトラ逆張りで、青山商事、勇気を出してどうかな?」と親友で投資家であるぷよさんに聞いてみたところ、「いーーー、ぜーーーったい、買わない。とんでもない。」というリアクションでした。 またヤフーファイナンスの「低PBRランキング」を見ても、青山商事の0.15と言うのは、超不人気銘柄だらけの地銀株を除くと既に第2位に輝く水準であり、「日本市場でトップオブトップの極限低PBR」にまで売り込まれているのもとても素敵だな、と感じました。(上記データはヤフーファイナンスより引用) そして同時に、株価推移的に「一旦底を打ちつつある」のを確認できたことも、良い参戦タイミングであると考えました。(上記データはSBI証券より引用) さてここからは個人的で私的なメモ書きになるのですが、来期以降の黒字転換&復配があれば、数年単位で見れば株価3倍くらいは無理なく目指せると思うし、それが無理で来年以降もまだ数年赤字垂れ流しが続くとしても、最大でもここから株価半分くらいが売り込みの限界なのではないか?と自分は考えました。数字的にレンジで示すと、「負ければ株価は300円、でも勝ったら1500円。」位の勝負が出来るのではないか?というイメージを持ちました。 つまり、リスク・リワード比で冷静に現状を見つめると、「危険過ぎる」と言うぱっと見のイメージとは違って、青山商事は実は意外と魅力的なのではないかと感じました。 もちろん、このタイミングでの青山商事への参戦が「安全でクレバーな投資」であるなどとは1ミリも思っていません。極力トレンドに逆らわない形での「買い上がり」の買い方になる様に最大限の注意を払いましたが、株価が再びこの水準から暴落し、「オメー、余裕で間違ってるよ。」と母なるマーケットが教えてくれるならば、迅速に「全軍全裸撤退」することも当然にあり得ます。 最大限の緊張感を保ちながら、 翼の折れ過ぎた、複雑骨折エンジェル 青山商事の今後の行く末を見守っていく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 16, 2020

-

2020PF概況453位、中本パックス。

さて今日は2020PF概況シリーズです。453位 7811 中本パックス (東1、2月優待) ◎ PF453位の中堅銘柄は、グラビア印刷を軸にラミネート、コーティング事業を展開している中本パックスです。 現在の株価は1591円、時価総額130億円、PBR1.04、自己資本比率は42.2%、今期予想PER10.00、配当利回り3.5%(56円)、総合利回り4.1%(56+10=66円)で、優待は100株保有で年1回、1000円相当のクオカードです。 さて私は 3954昭和パックス をポートフォリオ上位(J4ランク)で持っているのですが、しばらく前にふと気になって、「確か堅調だったと思うけど、もう一度ちょっと業績推移を見ておこう。」と思い立ちました。 ところが、まだ証券コードを暗記していなかったために、SBI証券の銘柄検索窓に「パックス」と打ち込んだところ、昭和パックスと並んでこの中本パックスが出てきました。 私は、「そういえば中本パックスもまあまあのバリュー株だったはず。しかも優待付きじゃなかったっけかな? あれ?、そういや、持ってなかった気がするな。」と思って見てみたところ、やっぱり持っていなかったので100株だけすぐに買ったのでした。 いやあ、見逃している優待バリュー株ってたくさんありますね。

Dec 15, 2020

-

2020PF概況452位、イエローハット。

さて今日は2020PF概況シリーズです。452位 9882 イエローハット (東1、3・9月優待) ◎~◎◎ PF452位は、カー用品販売2位で居抜き物件中心の出店戦略が特徴のイエローハットです。 現在の株価は1536円、時価総額766億円、PBR0.82、自己資本比率は79.7%と完璧、今期予想PER9.08、配当利回り3.4%(52円)、総合利回り5.3%(52+30=82円、優待券はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で年2回、1000円ごとに1枚利用できる300円の割引券を10枚などです。 さて、イエローハットは指標的に安いですし、財務状態も鉄壁ですし、総合利回りも十分に出ていますし、優待族としては「保有していて当然」の銘柄です。ところが私はずいぶん昔に売却したまま、買い戻すのを忘れていて持っていなかったのでした。 そしてしばらく前に、「あれ?、もしかして俺、イエローハットを持ってないんじゃ、、、?」と思ってポートフォリオを見てみたらいなかったのです。もちろん、気づいた瞬間に即買いました。(滝汗) いやあ、世の中にはこんな不思議なことがあるんですねえ。今後、気を付けたいと思います。(玉汗)

Dec 14, 2020

-

2020~21主力株概況19位、アサンテ。

さて今日は、当ブログの「看板シリーズ」となっている、2020~21主力株概況シリーズです。緊急で昨日一生懸命書き上げました。 19位 6073 アサンテ (東1、3・9月優待) ◎◎◎ PF19位の準主力株は、住宅用白アリ防除のトップのアサンテです。なおこのアサンテに関しては、以前に アサンテの恥辱 という超人気記事を書いています。合わせて読んで頂くとより趣が増すものと思われます。(笑) さてここは今年の10月にPF430位の中堅銘柄として紹介したばかりだったのですが、その後11月20日に 筆頭株主である「ムネマサ」による株式売り出しの発表 がありました。アサンテは 創業社長である宗政誠さんが、2月に逝去 されており、これは相続に関連する、恐らくは相続税支払いのための創業家の資産管理会社による売出しであると個人的には推察しました。 そして私は数年前の「アサンテの恥辱」での不完全燃焼の勝負を涙ながらに静かに終えた後もずっと、以下の様に心の奥底で思い続けていました。 「アサンテはとても利益率が高く、大した設備投資も必要なく、かつ時間の経過とともにどんどんと現金が魔法の様に積み上がっていくという最高のビジネスを展開している。私の様に株をのんびりとホールドしながら中長期の時間軸でゆったりと戦いたいおっとり投資家には最も適したエクセレントな銘柄だ。ただ、素晴らしい銘柄であるがゆえに、マーケットからの評価が高く指標的にはいつでも若干割高。でもいつかの日か、もしもチャンスを与えられるならば、大きく買ってもう一度主力の一角で戦いたい。」 創業家の資産管理会社による大規模売り出しの発表、その後の 12月1日に決まった1216円と言う驚異的に安い売出価格 、暴落&低迷を続ける株価を真正面から瞬きもせずジッと凝視し続けていた私は、 アサンテに数年振りに超主力参戦する時が来た。 と感じました。ある意味で、「1つの イベントドリブン (価格を動かす正体が分かっているものに対して、その現象を利用し利益を上げようとする手法のこと)」であるとも考えました。 そして同時にアクセルを全開に踏み込んで大きく買い増ししました。仕込みの関係で紹介が遅くなりましたが、本日現在では既にPF2位の超主力に据えて「アサンテ、第2陣」を戦っています。 現在の株価は1453円、時価総額179億円、PBR1.30、自己資本比率は79.9%と鉄壁、今期予想PER19.17、配当利回り4.1%(60円)、総合利回り5.5%(60+20=80円)で、優待は100株保有で年2回、1000円分の三菱UFJニコスギフトカードです。 尚、今期はちょっと見た目のPERが高いですが、これは「白アリの暴れ時&業界の稼ぎ時」である4月、5月に新型コロナのせいで営業自粛をした影響です。普通に営業できれば、ここは1株益100~130円を安定して叩き出す力があります。 それではここで改めてアサンテの魅力を復習しておきましょう。 1. 営業エリアの拡大を通じた、無理のないまずまずの成長力(上記データは、会社説明会資料より引用) 2. 極めて高い利益率と、現金ザクザクの魅惑のキャッシュフロー推移 (上記データはかぶたんプレミアムより引用) 3. 住宅用シロアリ防除の業界トップで先導者の地位にあること。 4. 今後の株価上昇の必要条件となる有力な機関投資家の参戦があること。 5. 株価が維持されやすい年2回優待銘柄で、かつ良好な総合利回りが出ていること。また同時に異次元の「現金ザクザク&ここ掘れワンワン体質」による溢れるキャッシュ創造力により、増配力が高いこと。(上記データは、会社説明会資料より引用) 以上の5点です。 魅力的な、 優待クオリティ株 であるアサンテを再び超主力の一角に迎えられたことを心の底から嬉しく思います。業績推移をしっかりと見ながら、「アサンテ、第2陣」を戦っていく所存です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 13, 2020

-

アゲコロ銘柄疾風突撃隊。

自分は、「新型コロナは今回の第3波がおそらく最後。」と現時点では考えています。 また様々な銘柄の値動きを広く俯瞰して見ていますが、その観察結果からもそれが正解なのではないか?と今のところ感じています。 そのため、最近は「アゲコロ銘柄疾風突撃隊」として、ポテンシャルが高いと考えるアゲインストコロナ銘柄への資金集中を加速しています。 しばらく前にはスポーツ専門小売大手の 8281ゼビオ を「THEアゲコロの最右翼」として主力化しましたが、今では「ゼビオクラス」の銘柄がどんどんと増殖しています。 ポートフォリオ上位がアゲコロだらけになってきており、その中には初めての主力化となる銘柄もたくさんあります。 それらの詳細な分析記事を書きたいのですが、現在様々なプロジェクトが同時進行で「地獄の超過密スケジュール」となっており、なかなか前を向いて進めない状況です。 でもなんとか時間を見つけて、「ミント香る」フレッシュな銘柄達の斬新・新鮮・鮮烈な煌めきを語っていきたいと考えています。

Dec 12, 2020

-

2020PF概況451位、フルテック。

さて今日は通常の2020PF概況シリーズです。451位 6546 フルテック (東1、12月優待) ○ PF451位は、自動ドア開閉装置の販売・施工を行い、保守サービスが収益源のフルテックです。 現在の株価は1490円、時価総額79億円、PBR1.32、自己資本比率は57.1%、今期予想PER31.97、配当利回り1.7%(25~28円)、総合利回り2.3%(25+10=35円)で、優待は100株保有で1000円相当のクオカードなどです。 フルテックは、「保守サービスで儲けている」というところが、私の様なマニアック系の投資家的には心の琴線に触れます。今後の業績推移によっては大きく買ってみたい感じのする銘柄ですね。

Dec 11, 2020

-

2020~21主力株概況18位、ひろぎんホールディングス。

さて今日は2020~21主力株概況シリーズです。18位 7337 ひろぎんホールディングス(東1、3月優待) ◎◎ PF時価総額18位の準主力株は、広島銀行が核となって2020年10月に新たに誕生したひろぎんホールディングスです。地銀界では「相対的には最上位の一角」に位置する名門企業ですね。 現在の株価は596円、時価総額1861億円、PBR---、自己資本比率は4.9%、今期予想PER8.66、配当利回り4.0%(24円)で、優待は下記の通りです。 さてひろぎんHDのこの優待制度は10月1日に発表されました。元々ここは8379広島銀行だった頃から優待制度はあるにはあったのですが、当時は実質的には公益財団法人ひろしま美術館の招待券2枚のみでした。 そしてこの美術館は、1978(昭和53)年に創業100周年を迎えた広島銀行が、「地域とともに歩んだ歴史の記念事業として設立したもの」であり、言ってみれば「渋ちん優待」そのものでもあったわけです。 ところが、10月にひろぎんHDに変身した途端、100株で2500円相当の地元特産品カタログギフトと広島3大プロ観戦・鑑賞チケットの抽選権が追加されるという、 大盤振る舞いの優待制度に、突如大変身 しました。 公益財団法人ひろしま美術館の招待券2枚のヤフオク平均落札価格は500円、優待ギフトは2500円相当なので、100株保有時の総合利回りは、9.1%(24+5+25=54円)と異常に高くなります。 さて私はこの優待発表を見た瞬間に、「これは、剛腕&超強面の北尾氏が率いるSBIホールディングスが手掛けている地銀再編構想に飲み込まれるのが死ぬほど嫌で、それで頭から喰われないためにどんな手段を使っても株価を高く維持したいから、やけくそで大出血サービスの優待制度にしてきたんじゃないかな?」と感じました。 そして同時に、「いくら地銀株が超不人気とは言っても、ひろぎんHDの総合利回りは高過ぎる。また100株が6万円弱で手軽に買えるし、来年3月の優待権利直前には今の株価位置ということはないんじゃないかな?」と思いました。 更に、前述したように旧広島銀行は地銀業界ではかなり相対上位に位置する、実力十分&余力たっぷりの有力銀行であることも考え合わせると、ポートフォリオ上位で戦うだけの総合戦闘力を備えたとても良い銘柄であると考えました。 、、、ということで、新生ひろぎんHDが、2020シーズンの新たな準主力株としてひょっこりとここで登場することとなったのでした。来年3月の優待権利に向けての株価推移を優待族として存分に楽しもうと思っています。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 10, 2020

-

彼。

「彼」を羨ましく思った。 目標を達成し、生き生きと満ち溢れ充足している。 私は未だ道半ばで、圧倒的に力量不足で、いつでも地べたを這いずり、砂を噛み、もがき苦しんでいる。 私が「彼」になれる日は果たして来るのだろうか ? でも、私は「彼」に本当になりたいのだろうか ?

Dec 9, 2020

-

9. 市場が適応や進化を遂げるということを認識することが大切。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第9弾です。 今日は、第8章 機能する適応的市場 から。 ゼックハウザーは、ニーダーホッファーがトレーディングで成功したのは、市場が適応や進化を遂げるということを認識したおかげなのだと考えている。 この 「市場が適応や進化を遂げるということを認識」することは本当に大切 であると私も考えています。何故なら、この視点がないと投資家は市場の変化に付いて行けず、取り残され、結果として投資成績を落とし、最終的には淘汰されて退場することになってしまうからです。 適応的市場仮説は市場が効率的か効率的でないかの2つにひとつではなくて、効率性には程度があると考える。市場の効率性は、前頭前皮質を使って合理的な投資判断をする市場参加者と、「闘争か逃走か」の反応のようなより直感的な脳の機能に従って投資判断をする市場参加者の相対的な割合で決まる。つまり、 市場の効率性は、エアコンや温水ヒーターのエネルギー効率と同じように、度合いで測るべき なのだ。 ローの「市場の効率性には程度がある」という説明も分かりやすくていいですね。そしてだからこそ、 市場が大きな恐怖に襲われた時には巨大な投資チャンスが忽然として現れる んですね。自分はざっくりとしたイメージとして、 Fear & GreedIndex の数値をそのまま市場の効率性のレベルとして見ています。例えば今だと数値が88と高いので、市場は「概ね効率的」であると判断しています。 いやあ、それにしてもこれは凄い本です。ローはいつかノーベル賞をとるんじゃないですかね。(続く)

Dec 8, 2020

-

2020PF概況450位、ジーテクト。

さて今日は通常の2020PF概況シリーズです。 450位 5970 ジーテクト (東1、3月優待) ○ PF450位は、ホンダ系の自動車骨格プレス部品メーカーのジーテクトです。 現在の株価は1480円、時価総額650億円、PBR0.53、自己資本比率は51.1%、今期予想PER19.87、配当利回り3.4%(50円)、総合利回り4.1%(50+10=60円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 ジーテクトは指標的にまずまず割安ですし、PF中位としては全く不満のない銘柄です。このレベルの銘柄をPF位で持てる幸せ。日本株市場は本当に魅力的だと思いますね。

Dec 7, 2020

-

2020~21主力株概況17位、デイトナ。

さて今日は当ブログダントツ1番人気の 2020~21主力株概況シリーズ です。 17位 7228 デイトナ (東JQS、12月優待) ◎◎◎ PF時価総額17位の準主力株は、独立系で2輪車部品・用品の企画、卸売りを手掛け小売店も展開しているデイトナです。 ここはコロナパニックで混とんとしたマーケット環境だった2020年の春に「優待株いけす」内の執念深く粘り強い巡回作業の中から見いだされ、2019シーズンに26位でポートフォリオ上位に初登場、その後マーケットで価値が認められて株価が大きく上昇したため、今シーズンは更に順位を上げてここで登場してきました。 下記は社長さんのバイク好きがダイレクトに伝わってくるいい写真ですね。 デイトナは会社ホームページを見ても、またIRに電話をしても、「社員同士のコミュニケーションが濃密で、かつみんなが自社のことが大好きで、極めて情熱的に働いている。」ということがダイレクトに伝わってきます。 私は調べれば調べるほどに「ここは応援したい会社だな。」という感覚がどんどんと増してきました。そして過去の自分の経験上では、そういった感覚を覚える会社では結果として勝てる確率が高いです。 ちなみにデイトナがどんな会社か?ということについては以下のビデオが分かりやすいので、良かったら是非ご覧下さい。↓https://www.youtube.com/watch?v=VWrCVrvGxNc&feature=youtu.be 現在の株価は1902円、PBR1.24、自己資本比率は52.1%、今期予想PER6.19、配当利回り1.3%(24~30円)、総合利回り2.5%(24+24=48円、1P=0.8円で換算。また利回りは最良となる1000株保有時で計算)で、優待は100株で500P、1000株で30000Pなどの株主優待ポイントです。100株から1000株まで、保有株数が増えるほどに利回りがどんどんと上がっていくという珍しいパターンですが、IRによると「100株株主は傾向的にすぐ売ってしまう。長期保有者を増やしたいのでこういう形にした。」ということでした。 私は当然1000株以上を保有しているので30000ポイントを頂きました。実際の優待品とその使用例を少しだけ見ておきます。 さてそれでは次に私がデイトナを大きく買い増しした理由を箇条書きで説明しましょう。1. 道交法の2018年の改正で規制が緩和 され、自動車免許保有者であれば「AT付きの小型バイク免許(125㏄まで)」が最短2日(それまでは最短で3日)で取れるようになり、これによって 125㏄以上のバイク市場が活性化 したこと。 また この数年「リターンライダー(若い頃バイクに乗り、その後仕事や結婚などの理由で乗らなくなった人が、40~50代となり、再び手にした自由な時間にもう一度バイクに乗り始めた人のこと)」が増えた こともあり、 業界に追い風が吹いている こと。 ちなみに、自分の観察でも高速道路を走っていて「ライダー集団」に遭遇することが以前に較べて明らかに増えていると思います。 デイトナの業績躍進は、「実に腑に落ちる」 んですね。♪2. そして デイトナはそのチャンスをしっかりと生かし、積極的なM&Aも使いながら売り上げをしっかりと伸ばしている ことを高く評価したこと。 また同時に IRが「当社はまだまだこれから伸びる余地がある。最近はweb販売が伸長しているのだが、それがけん引する形で実店舗も伸びている。」と自信に満ちた態度だった こと。3. 一定の成長力がありながら、同時に指標的にも割安 であることを評価したこと。(上記データはかぶたんプレミアムより引用) ちなみに上記のデータを見ると2015年12月期に減損で大きな最終赤字が出ていますが、IRによると 「今後、新たな減損になりそうなものは現段階ではない。」 ということでした。これは一定の安心感に繋がる良い情報かと思います。 以上、ニッチ市場で着実な成長を遂げ、また同時に指標的な割安さとまずまずの総合利回りも兼ね備えた、 成長バリュー、収益バリュー、優待バリューの「3本の矢」が揃った、ハイクオリティ特別選抜銘柄 デイトナの紹介でした。♪2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 6, 2020

-

ウィズコロ銘柄の凋落と、アゲコロ銘柄の蠢動。

さて最近の市場を見ていると、いわゆるウィズコロ銘柄群の株価の軟調さが非常に目に付きます。今期の業績は絶好調であり、見た目の指標的には激安な所が多いですが、それとは裏腹に株価はコロコロコロコロとどこまでも凋落していくところが増えています。 マーケットは、「新型コロナはもう今回の第3波で終わり。また感染の広がりのピークアウトも近い。ワクチンもじきに出てくるし、ウィズコロは賞味期限切れで既にオワコン。」という判断をしたのだと思います。 株式市場は「常に変化し続ける」ところですし、魅力的なアゲインストコロナ銘柄へのシフトを強力に進める時期が到来したのだと個人的には考えています。 「時代はもうアゲコロ、アゲコロ、アゲコロ。」と念仏を唱えながら、力のあるアゲコロ銘柄の発掘に血道を上げています。

Dec 5, 2020

-

8.適応的市場仮説は、そのひとつの特殊な例として効率的市場仮説を含んでいる。

さて今日は株式投資本オールタイムベスト110位適応的市場仮説 (アンドリュー・W・ロー著、東洋経済新報社、2020年) の第8弾です。 今日は、素晴らしくかつ印象的な 第7章 金融界のガラパゴス諸島 から。 かねてから、市場が真に効率的でないなら、その非効率性を突くような体系的な戦略が存在し、巨額の利益を一瞬で上げられるはずだと主張する金融経済学者はたくさんいた。その市場に勝つことのできる神話みたいな億万長者は、いったいどこにいたのだろう。 彼らは私たちの目と鼻の先にいた。その名もヘッジファンド・マネージャー。 この章で、ローは効率的市場仮説が間違っている証拠の実例をたっぷりと見せてくれます。また文章も歯切れがよくて痛快です。続きを見ていきましょう。 ミッション・インポッシブル 効率的市場仮説は投資家にとって諸刃の剣だ。市場が真に効率的なら、どんなに分析しても、投資家が市場に勝つのは無理だ。なら、インデックスファンドに投資すればいいんじゃ? 今やインデックスファンドとパッシヴ投資は金融界の風景の大部分を占めている。効率的市場仮説もずいぶんと出世したものだ。 でも、効率的市場仮説はどうも釈然としない逆の意味もはらんでいる。どんなに分析しても市場に勝てないとしたら、イングランド銀行を打ち破ったジョージ・ソロス、住宅バブルの崩壊に賭けて2007年から2008年に200億ドルの利益を上げたジョン・ポールソン、常に市場に勝ち続けているヘッジファンドを運用するコンピュータ科学者のデイヴィッド・ショーや数学者のジェイムス・シモンズの並外れたキャリアについてはどう解釈するのか? 彼らはたまたま「幸運」だったにすぎない、というのが効率的市場仮説の標準的な説明だ。 でも、彼らのような大成功したヘッジファンド・マネージャーの並外れた実績をつぶさに調べてみると、ほかの何かが起きていると考えざるを得ない。 摩擦のない理論上の極限状態において、適応的市場仮説はひとつの特殊な例として効率的市場仮説を含んでいる。しかし、現実問題としては、この極限状態に到達することはまずありえないし、たとえあったとしても、普通はその極限状態が長く続いたりはしない。 今日の金融市場は、完璧に効率的な市場という理論上の最終状態からは程遠い。現に、ウォーレン・バフェットからジェイムス・シモンズまで、錚々たる顔ぶれの投資家たちが、まったく異なる投資戦略を用いながらも、効率的市場仮説のイチオシであるインデックスファンドをはるかに凌ぐ利益を一貫して上げている。 だからこそ、ヘッジファンドは適応的市場仮説が機能しているという理想的な実例であり、効率的市場仮説との違いをリアルタイムで映し出す鏡であるといえる。 いやあ、このローの効率的市場仮説が間違っているということの説明は分かりやすくていいですね。「現実が効率的市場仮説の綻びを示している」ということです。また、 適応的市場仮説は、そのひとつの特殊な例として効率的市場仮説を含んでいる という点も素晴らしいです。「市場は完全にではないが、でも概ね効率的」だというのも事実ですからね。 つまり、 適応的市場仮説は効率的市場仮説と対立する考え方ではなく、それを優しく包み込んだ、その延長上にある、より市場のリアルを分かりやすく説明できる理論 であるという事です。私たちアクティブ投資家も、この本を読んだ後ではもうインデックス投資家とケンカしなくても済みそうですね。(笑)

Dec 4, 2020

-

2020~21主力株概況16位、三栄建築設計。

さて今日は当ブログ一番人気の 2020~21主力株概況シリーズ です。 16位 3228 三栄建築設計 (東1、非優待株) ◎◎ PF時価総額16位の準主力株は、木造3階建て技術に特色を持つ戸建て住宅販売会社の三栄建築設計(メルディアグループ)です。しばらく前に優待廃止があり心が折れて持ち株の一部を売却しましたが、その後「いや、やっぱり三栄建築設計は非優待株になっても、依然としてポートフォリオ上位で戦い続けられるだけの十分な力がある。」との判断の下、勝負を継続するという決断をしました。(上記データは会社HPより引用) 同じ家は、作らない という当社のコンセプトはたまらなく、最高に魅力的です。何千万円も出して皆と一緒のプレハブの家になんか、私は絶対に住みたくないですからね。 ちなみに三栄建築設計の過去の施工例で自分が一番気に入っているのは、45棟というビッグプロジェクトを、ギリシャの ミコノス島 をベースとして、1棟1棟は個性的な建物でありながら全体を見事に1つの街として調和させて作り上げた作品です。(上記写真は会社HPより引用) これは大変な手間がかかりますし、経済効率最優先の他の戸建てメーカーではとても実現出来ないプロジェクトだと思います。三栄建築設計の家造りへの熱い情熱と高い実現能力が端的に示されています。 三栄建築設計は全国各地に素敵で小粋な統一感のある街並みをつくり続けています。そして仮に自分が建売住宅を買うとすれば、間違いなくこういう情熱を注がれたオンリーワンな家が欲しいです。これが私がここをポートフォリオ上位で戦っている最大の理由です。 現在の株価は1775円、時価総額376億円、PBR0.85、自己資本比率は32.3%、今期会社予想PER5.89、配当利回り3.9%(70円)で、優待制度は廃止となり今はありません。但し、その代わりに増配が発表になったので、特に大きな問題はないものと考えています。 三栄建築設計は、成長力・高い利益率・指標的な割安さの「3種の神器」を併せ持った最高に魅力的な銘柄 です。それは過去20年間の業績推移を見れば容易に分かります。また不動産関連には特にマンデベや投資用不動産関連銘柄など業績変動が激しくて不安定なところが多いですが 居住用の戸建てメインの三栄建築設計は業績がとても安定しており、この20年間で1度も赤字も無く着実に稼ぎ続けています。(上記データはかぶたんプレミアムより引用) 更に補足して言うと、多くの不動産関連銘柄が死んでしまったり死の淵にまで追い込まれたリーマンショックも、まさかの「増収増益」で切り抜けるなど、ゴキブリ並みの強靭な生命力を持ってもいます。 以上、個人的には三栄建築設計は数年単位の長めの時間軸・中期視点で見た場合には極めて高い総合戦闘力があると確信しています。また最近は傘下の1739シード平和の業績も躍進しており、これまた心強いポイントです。これからもPF上位の一角として楽しくホールドして応援していく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 3, 2020

-

2020PF概況449位、ペガサスミシン製造。

さて今日は2020PF概況シリーズです。449位 6262 ペガサスミシン製造 (東1、3月優待) △ PF449位は、伸縮性ある生地に適した環縫いミシンでトップのペガサスミシン製造です。 現在の株価は307円、時価総額76億円、PBR0.38、自己資本比率は71.9%と良好、今期最終赤字予想、配当利回り0%(0~10円)、総合利回り1.3%(0+4=4円)で、優待は500株保有で2000円相当のカタログギフトです。 ペガサスミシン製造は 2007~2009年頃にホールドしていたのが最後 で、その後はずっと持っていませんでした。ただコロナ渦で業績がズタボロとなり、株価も暴落していたので、しばらく前に500株だけ買いました。 数年単位の時間軸で業績の回復を待ちたいな、と思っています。

Dec 2, 2020

-

2020年12月の抱負。

いやあ、今年も楽しく街が華やぐ12月になりましたね。 さてマーケットでは昔から12月は「期待を裏切らない月」とされています。そしてそれは、1950年以降で、12月はダウ平均の上昇率で2位、S&P500では1位、また小型株でも1位、ナスダックでは2位という統計データにも表れています。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年) 相場環境も良好ですし、今年は素敵な「ウインターラリー」の1か月になる予感がしますね。♪ ま、いずれにせよ、今月も丁寧に集中して戦って行きます。それでは皆様、2020年も最後までよろしくお願い致します。

Dec 1, 2020

全31件 (31件中 1-31件目)

1

-

-

- フォトライフ

- 源氏物語〔12帖 須磨 6〕

- (2024-11-26 10:20:13)

-

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その213

- (2024-11-26 19:31:40)

-

-

-

- がんばれ!地方競馬♪

- 11/27笠松・園田の1点勝負+船橋

- (2024-11-26 23:49:56)

-