PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

【衝撃】仰天発表で…

New!

わくわく303さん

New!

わくわく303さん

征野ファンドの運用…

New!

征野三朗さん

メモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

New!

わくわく303さん征野ファンドの運用…

New!

征野三朗さんメモ New! 4畳半2間さん

高市首相が中国を軍… New! Condor3333さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Mar 16, 2018

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト第70位

バリュー投資入門 (ブルース・グリーンウォルド他著、日本経済新聞社)

の第2弾です。

今日はその古典的な味わいがウットリとする程に素晴らしい第1章、バリュー投資とはなにか を見ていきましょう。

、、、、、、いやあ、いいですね。何度読み返しても頬が紅潮します。そして私が専門としている

優待バリュー株投資手法

も、グレアム=ドッドのやり方を、遥か時空を超え、ここ優待株天国の現代日本に蘇らせ、ジャストフィットさせたものでもあるんですね。(笑)

既に言い古されていることですが、バリュー投資はグロース投資に勝るし、それを強力に証拠づけるエヴィデンスも腐るほどにある、ということですね。今日は1つだけ、金融統計の世界第一人者であるジェームス・P・オショーネシーの

バリュー株はグロース株に勝つ

という過去記事を挙げておきましょう。

それにしても、市場には常にバリュー投資家は「ほんのちょっとしか存在しない」んですね。寂しい限りです。

バリュー投資家にはじっと待つ能力が必要。

うーん、その通りですね。でも 多くの華やかなモメンタム(勢いのある)株が軽やかに値を飛ばす中で、それを横目で見ながら超地味でシケた銘柄を我慢して抱き続けるというのは、ストレスが溜まるし、本当に大変なこと なのです。そして だからこそ、バリュー投資は「常に不人気」 なのでしょうね。(続く)

バリュー投資入門 (ブルース・グリーンウォルド他著、日本経済新聞社)

の第2弾です。

今日はその古典的な味わいがウットリとする程に素晴らしい第1章、バリュー投資とはなにか を見ていきましょう。

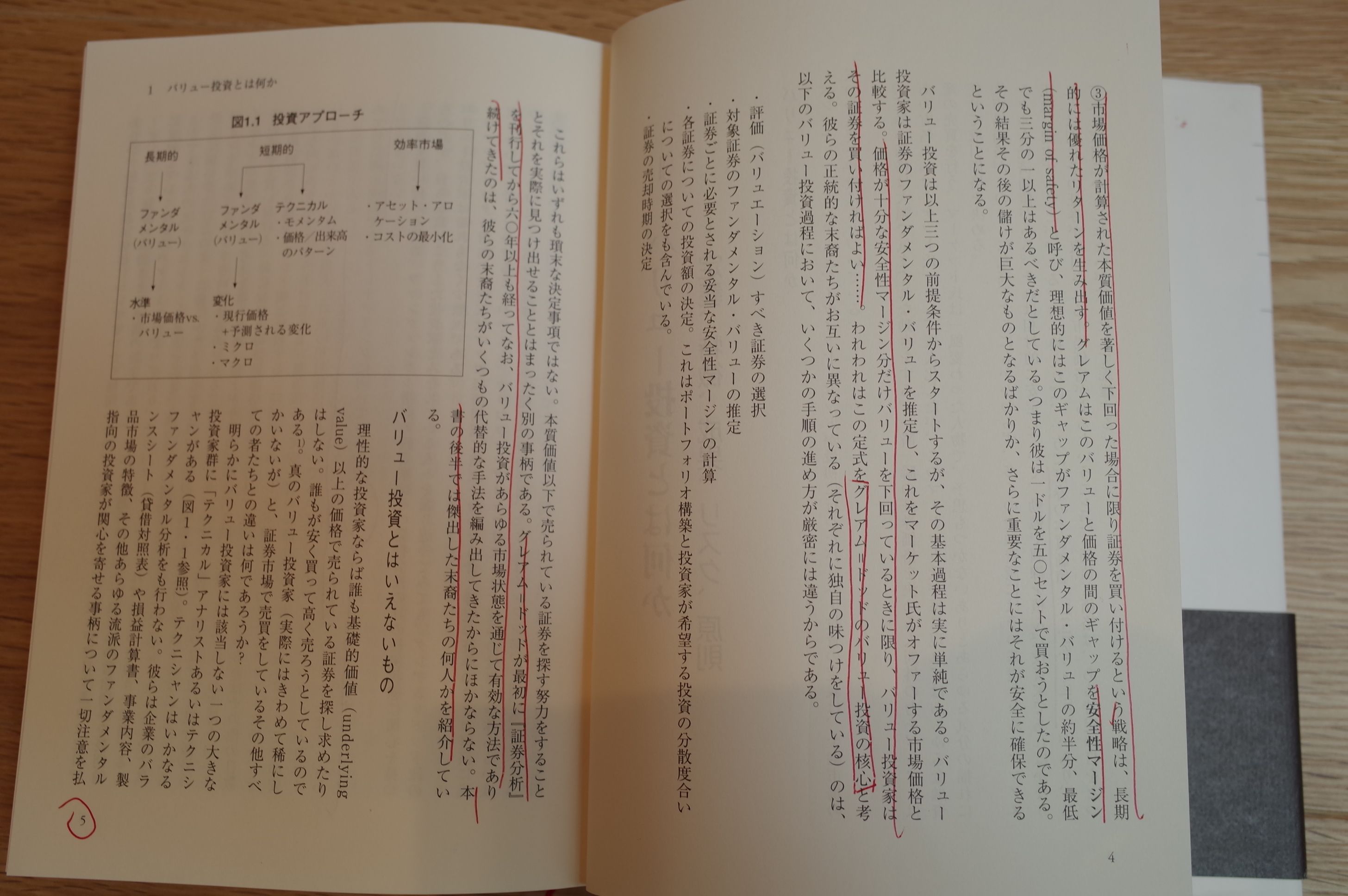

市場価格が計算された本質価値(intrinsic value)を著しく下回った場合に限り証券を買い付けるという戦略は、長期的には優れたリターンを生み出す。 グレアム はこのバリューと価格の間のギャップを 安全性マージン(margin of safety) と呼び、理想的にはこのギャップがファンダメンタル・バリューの約半分、最低でも3分の1以上はあるべきだとしている。つまり、彼は1ドルを50セントで買おうとしたのである。

価格が十分な安全性マージン分だけバリューを下回っているときに限り、バリュー投資家はその証券を買い付ければよい。われわれはこの公式をグレアム=ドッドのバリュー投資の核心と考える。

グレアム=ドッドが最初に「証券分析」を刊行してから60年以上も経ってなお、バリュー投資があらゆる市場状態を通じて有効な方法であり続けてきたのは、彼らの末裔たちがいくつもの代替的な手法を編み出してきたからにほかならない。本書の後半では傑出した末裔たちの何人かを紹介している。

、、、、、、いやあ、いいですね。何度読み返しても頬が紅潮します。そして私が専門としている

優待バリュー株投資手法

も、グレアム=ドッドのやり方を、遥か時空を超え、ここ優待株天国の現代日本に蘇らせ、ジャストフィットさせたものでもあるんですね。(笑)

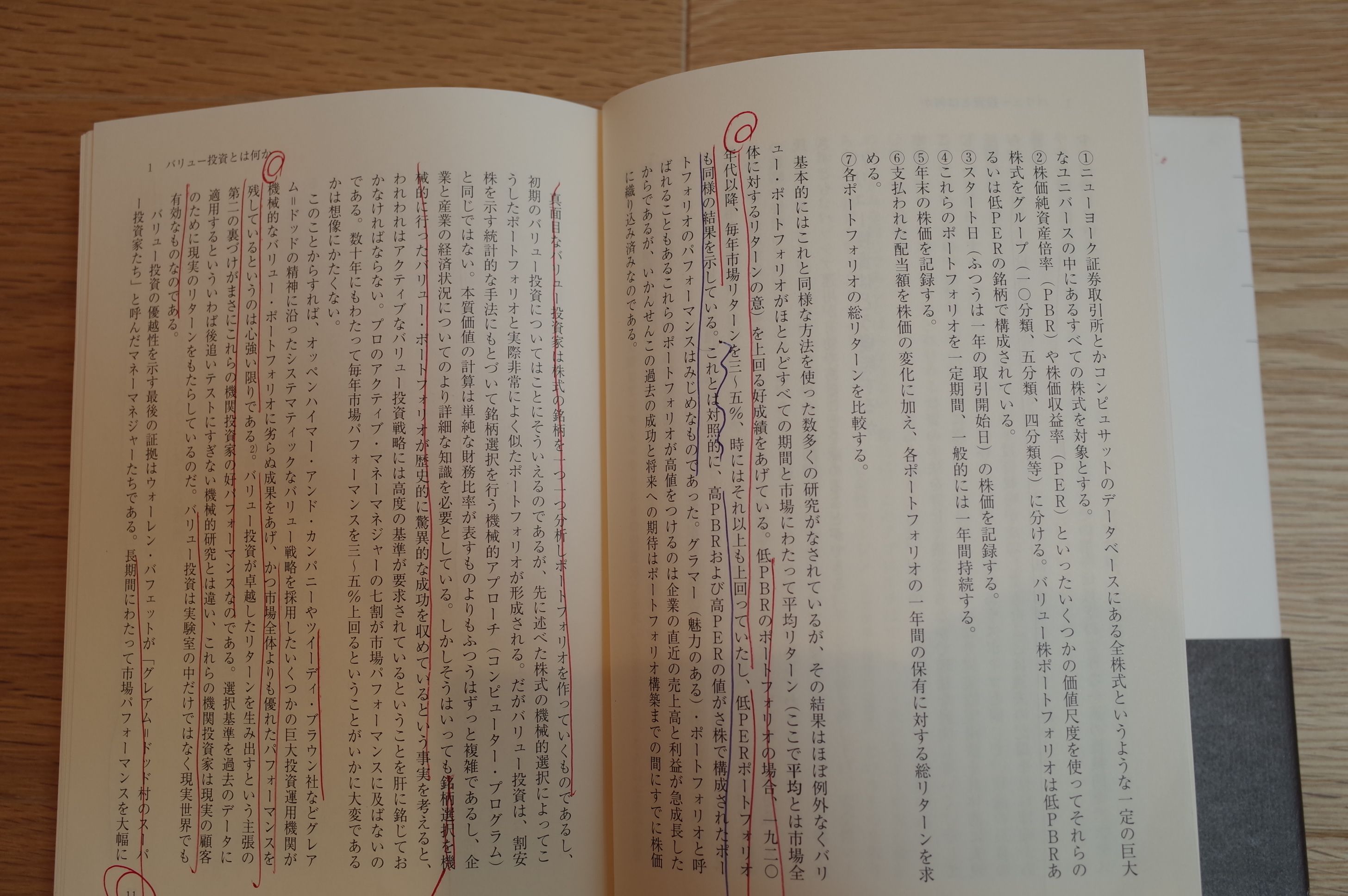

低PBRのポートフォリオの場合、1920年代以降、毎年市場リターンを3~5%、時にはそれ以上も上回っていたし、低PERポートフォリオも同様の結果を示している。これとは対照的に、高PBRおよび高PERの値がさ株で構成されたポートフォリオのパフォーマンスはみじめなものであった。

バリュー投資は実験室の中だけではなく現実世界でも有効。

バリュー投資の優越性を示す最後の証拠はウォーレン・バフェットが「グレアム=ドッド村のスーパー投資家たち」と呼んだマネーマネジャーたちである。 長期間にわたって市場パフォーマンスを大幅に上回ったマネーマネジャーの上位ランクを見渡すと、その大部分がグレアム=ドッド流のバリュー投資家によって占められていることには驚くほど である。

既に言い古されていることですが、バリュー投資はグロース投資に勝るし、それを強力に証拠づけるエヴィデンスも腐るほどにある、ということですね。今日は1つだけ、金融統計の世界第一人者であるジェームス・P・オショーネシーの

バリュー株はグロース株に勝つ

という過去記事を挙げておきましょう。

それにしても、市場には常にバリュー投資家は「ほんのちょっとしか存在しない」んですね。寂しい限りです。

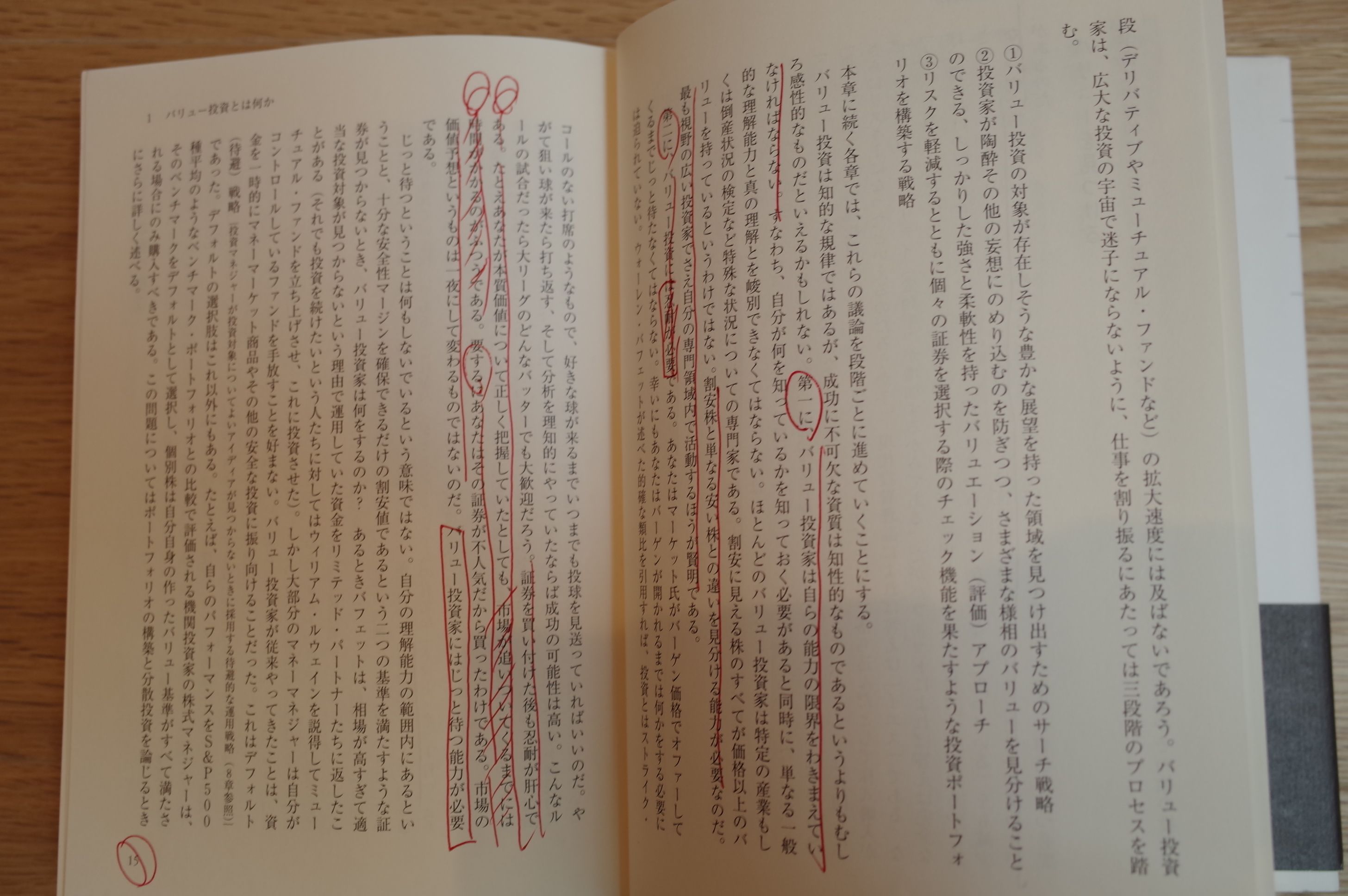

バリュー投資は知的な規律ではあるが、成功に不可欠な資質は知性的なものであるというよりもむしろ感性的なものだといえるかもしれない。

第一に、バリュー投資家は自らの能力の限界をわきまえていなければならない。。。自分の専門領域内で活動する方が賢明である。

第二に、 バリュー投資には忍耐が必要 である。。。証券を買い付けた後も忍耐が肝心である。たとえあなたが本質価値について正しく把握していたとしても、 市場が追い付いてくるまでには時間がかかるのが普通 である。要するにあなたはその証券が不人気だから買ったわけである。市場の価格予想というものは一夜にして変わるものではないのだ。 バリュー投資家にはじっと待つ能力が必要 である。

バリュー投資家にはじっと待つ能力が必要。

うーん、その通りですね。でも 多くの華やかなモメンタム(勢いのある)株が軽やかに値を飛ばす中で、それを横目で見ながら超地味でシケた銘柄を我慢して抱き続けるというのは、ストレスが溜まるし、本当に大変なこと なのです。そして だからこそ、バリュー投資は「常に不人気」 なのでしょうね。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Mar 16, 2018 06:12:25 PM

[株式投資全般] カテゴリの最新記事

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.