2023年01月23日

債務整理後の借り入れは可能か?

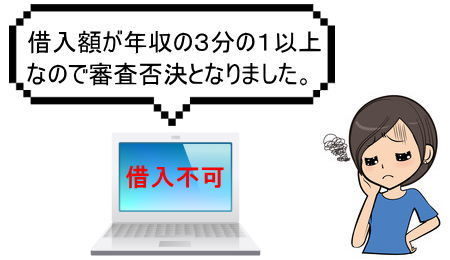

貸金業規制法⇒貸金業法となり、上限金利引下げによるリスク回避の為と総量規制の導入により借り入れはますます困難な状態となっています。

特に中小、零細企業は数週間後に資金が入ってくる予定があっても、その何日間のつなぎ資金が無いために倒産してしまうということもあります。

銀行は小さい規模の会社にほど冷たく、不景気により身内・親族からの借り入れもできない。以前であれば個人名義で消費者金融から借り入れして持ちこたえた人も多いと思いますが、今の時代消費者金融からの借り入れも厳しくなってしまいました。

貸し出し窓口が狭まっている今の状況では弁護士・司法書士への債務整理依頼が増えていく事が当然予想されます。一度債務整理をしてしまうといろいろなデメリットがついてきますが、一番痛いのは暫くキャッシングやローンが組めなくなることです。

今回は債務整理後の借り入れポイントについて書いていきます。

(最終更新日:令和1年7月9日)