2016年04月の記事

全25件 (25件中 1-25件目)

1

-

ケン・フィッシャーは真のコントラリアン(株式投資本オールタイムベスト29位、ケン・フィッシャーのPSR株分析3)。

さて今日は株式投資本オールタイムベストシリーズ第29位 ケン・フィッシャーのPSR株分析 (ケン・フィッシャー著 パンローリング社) の好評第3弾です。 さてケン・フィッシャーが愛している PSR(Price-to-Sales-Ratio:株価売上倍率) は、 変動率が非常に少ないという利点を持つ指標 であり、名著 ウォール街で勝つ法則 でも 最も力のある指標の1つとして賞賛されていたものでもあります。 また 「真のコントラリアン(逆張り投資家)」 のケン・フィッシャーには、心に残る名言が多いことも強調しておきたいです。具体的にいくつか見ておきましょう。 市場とは、人に謙遜の美徳を教える、神の最高のメカニズムのひとつである。 くー、私も過去、成績良好で天狗になった時には必ずと言って良い程、市場にその鼻をバキッと折られてきました。彼の言葉は真実だと身を持って体感しています。 赤字会社は、たとえそれが短期であっても金融界では犬小屋行き。 鮮烈且つ真実を射抜く、天才の皮肉屋ケン・フィッシャーらしい素晴らしい表現ですね。 まさに株価が下落している今こそ、経営陣の間違いを許容すべきとき。 これは凄い発想です。時間軸を延ばして考えれば、「まさに至言。」と言うことも多いですね。 この本は紛れも無い名著です。かなり古い本(1984年出版)で、全体の20%くらいに「時を越えない」部分がありますが、トータルで見れば本当に凄いと思います。あまりにも素晴らしい本なので本当は紹介したくなかったですが、隠しても仕方ないのでしょうがなく記事にしました。もしかするとその内に非公開日記に変更するかもしれないですが御了承下さい。

Apr 30, 2016

-

2016年4月の成績。

いやあ4月も終わりましたね。 さて早速今月の成績ですが、対2015年末比で-11.5%となりました。先月は-8.4%だったのでそこからはかなり後退しました。PF上位が満遍なく株価軟調だったことが大きかったです。 今年はここまで極めて厳しい成績が続いています。 ただ過去の経験上、「負けを取り返そう。」とか、「俺の金を盗んだ市場に復讐してやる。」とか、「自分(の投資手法)が正しいことを証明して見せよう。」等と考えてイキッた、力んだ取引をするとほぼ100%「より悲惨な目に遭う。」ことが分かっているので、(マーケットと言うのはそういう投資家の「心の隙」を見逃すほど甘いところではないので)、今は「とにかく淡々と自分の中で期待値の高い銘柄をPF上位に集結させる。」ことに集中しています。 そしてもう1つは、「更に多くの投資本を読んで学び、投資家としての使える引き出しの数を増やす。」ことも目標としています。そのためこのブログの更新頻度を少し落として読書の時間を確保して行こうと考えています。 それでは皆様、また来月もよろしくお願い致します。

Apr 29, 2016

-

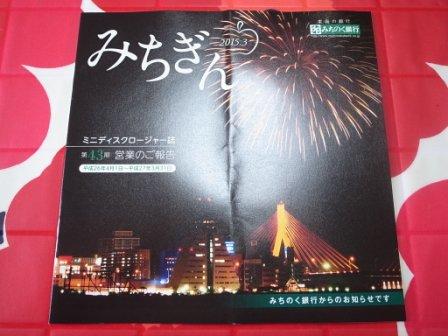

PF概況329位、みちのく銀行。

さて今日は通常のPF概況シリーズです。 329位 8350 みちのく銀行 (東1、3月優待) ◎ PF時価総額329位は、地銀中位で青森2番手、函館にも営業地盤を持つみちのく銀行です。 ↑ 家庭の銀行、、、なかなか味わい深いフレーズですね。 またここは、私にとっては東日本大震災後の市場の修羅場の中で出会って参戦した、思い出深い銘柄でもあります。 現在の株価は180円、PBR0.41、自己資本比率は3.7%、今期予想PER6.47、配当利回り2.2%(4円)、総合利回り3.9%(4+3=7円)で、優待は1000株保有で3000円相当のカタログギフトです。 みちのく銀行のグルメギフトは、青森を筆頭とする東北・北海道の御当地グルメが満載で非常に素晴らしい内容です。 私は2015年は桃を選びました。 ↑ とてもジューシーで瑞々しかったです。 また2014年はさくらんぼを選びました。 ↑ つやつやでしたね。凄く美味しかったです。 みちのく銀行は指標的にも十分に安いですし、優待を楽しみに1枚ホールドしていくのには特に不安感の無い銘柄と思います。ここに限らず地銀株というのは、 魅力的な優待バリュー株の宝庫 なんですね。これからも優待を楽しみにのんびりと保有して応援していく予定です。

Apr 26, 2016

-

グリッチでリッチになろう(株式投資本オールタイムベスト29位、ケン・フィッシャーのPSR株分析2)。

さて今日は株式投資本オールタイムベストシリーズ第29位 ケン・フィッシャーのPSR株分析 (ケン・フィッシャー著 パンローリング社) の続編第2弾です。 それでは実際に本の中身を見ていきましょう。私がこの本から得た最大の宝物は、 グリッチ(成長企業が初期の頃に経験する経営上の挫折)という概念 でした。 ケン・フィッシャーは、 グリッチがなければ成長株とは言えない と強調しています。そして偉大な成長を遂げる小さな成長企業にはグリッチがつきもので、グリッチを見つけ出して投資することによってのみ、株式投資で大きな資産を築くことが出来る と説いています。 そして表で言うと、グリッチとは上記のような概念となります。 このグリッチという概念を心の中に持つことは、「利益を上げていない成長株」 を合理的に評価するために絶対に必要なことです。 そして彼は、 数年で数倍になる「スーパー株式」の本質とは、金融界で本当に良くないと信じられている「グリッチ」の時期にそのスーパー企業を買うことである と述べています。そして、これはウォール街のほとんどの人が魅力を感じなくなるほどの大きな間違いを経営陣が起こした後に買うことを意味すると言っています。 尋常でないリターンを上げるためには従来のアプローチを用いてはいけない、、、私の会心の買いのほとんどが、損失を出しているか、収益がごくわずかなためにPERが意味を成さないか、外見上PERが無限となっている会社に投資したときであった。 。。 本当にその通りだと思いますね。 そして具体的に言うと、不祥事連発で虫の息だったけれども、そんな時期でも実際の店舗にはいつでもたくさんのお客さんのいた数年前の3053ペッパーフードサービスがまさに「グリッチ」だったと思いますし、現在進行形の銘柄で言うと、「本当に翼の折れていたエンジェル」と市場から絶賛太鼓判認定された2196エスクリや「漆黒の黒≒ザ・リアルブラック」として名高い7522ワタミなどの銘柄にその可能性があると個人的には思っています。 そして 人はグリッチの文句を言う 物なんですね。 市場で「言葉を尽くして悪態を突かれている」銘柄群の一部に本当の宝物が眠っているのは厳然たる真実だと思っています。(続く)

Apr 25, 2016

-

株式投資本オールタイムベスト29位、ケン・フィッシャーのPSR株分析。

さて今日は一部のマニアック系の投資家の方々から熱烈大好評を戴いております、 株式投資本オールタイムベストシリーズ です。第29位は、 ケン・フィッシャーのPSR株分析 (ケン・フィッシャー著、 パンローリング社) です。 成長株投資のパイオニアであるフィリップ・フィッシャーの息子として知られていますが、彼はただの「著名投資家のボンボンの2世」でありません。それどころかこの本はとんでもない名著です。ちなみに彼には数冊の邦訳本がありますが、その中でもこの本の魅力は突出しています。 私は昨年ちょっとしたきっかけで、これまでの 「投資家としての集大成」 の意味も込めて、この「株式投資本オールタイムベスト」シリーズを始めたのですが、その時に自分の投資家としての明白なエッジ(優位性)を形作ってくれているいくつかの神本については、ブロックし秘密にして予めランキングから除外することを決めていました。 株式投資の世界というのは本当に厳しいところですし、率直に言って私は自らの首をあまり絞めたくなかったのです。もっと言うと、そもそもこのシリーズの構想自体は何年も前からずっとあったものの、「自分の投資家としての人に知られたくない秘奥義を開示することになるので、やっぱり止めておこう。」と思ってこれまで書いて来なかったということもありました。 そしてこのケン・フィッシャーのPSR株分析は、 「隠していた、ブロックしていた最高傑作」の中の1冊 です。では何故このタイミングで紹介することにしたかというと、あまりにも良い本で自分が頻繁に参照しているせいで他の本を紹介するときに期せずして既に何度も言及してしまっており、隠している意味が既に全く無いと言う事に気付いたことと、本のエッセンスをウェブ上にアップしておいた方が自分が後で何度も読み返すのに便利だな、と考えを改めたからです。 なのでこの本は今回29位として登場していますが、本当はトップ20入りしていますし、今この日記を書いているパソコンから0.2秒以内で手に取れるところにいつもあります。定価が2300円とパンローリングの本としては非常に安いのですが、これは多分価格設定を間違えたのだと思います。パンローリングの本を大量に読んできた私の考えでは、「素晴らしい内容だし、定価5800~7800円くらいが妥当だな。」と感じています。(続く)

Apr 24, 2016

-

準主力株概況17位、グリーンクロス。

さて今日は久々に 2016主力株概況シリーズ です。 17位 7533 グリーンクロス (福証、10月隠れ優待) ◎◎ PF時価総額17位の準主力は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。前回の18位とほぼ同じ位置での登場となりました。 現在の株価は1373円、PBR1.21、株主持分比率は52.3%、今期予想PER8.73、配当利回り3.1%(43円)、総合利回り3.1%(43+0=43円)で、優待は100株保有で10月株主に自社オリジナルカレンダーです。 グリーンクロスには「優待都市伝説」として、「株主してたら突然家に巨大な建設工事用のコーンが届いてたまげた。」というものがありました。以前準主力化にあたって会社IRに直接質問したところ、「コーン優待は10年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。 グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無いと言う点に端的に現れていますし、6期連続の最高益更新中で成長力も十分にあります。また東証2部昇格基準も満たしており、IRも「いずれ環境が整ったら。」と意欲十分です。 グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば十分に主力で勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後は隠れ優待ではなく、ガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。 ま、それはさておき、グリーンクロスは 指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄 です。この業界は仙台市の仙台銘板、東京都のセフテックと福岡のグリーンクロスの3社による事実上の寡占状態ということですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がっています。 さてグリーンクロスは 「かなり保守的な業績予想をしてくる癖のある銘柄」 です。今日は過去の「グリーンクロスの業績予想とその結果」を6年分見ておきましょう。 まず2015年4月期は期初の1株利益予想が121.5円に対して実績は148.3円 2014年4月期は期初予想88.2円に対して実績は123.8円 2013年4月期は期初予想64.5円に対して実績は84.8円 2012年4月期は期初予想58.0円に対して実績は74.0円 2011年4月期は期初予想47.5円に対して実績は57.0円 2010年4月期は期初予想44.1円に対して実績は51.8円 でした。 以上をまとめると、グリーンクロスは伝説のコーン優待を戴けなくなったのは非常に残念ですが、大幅増配もありましたし、それを補って余りある魅力を持った最上級の銘柄です。ちなみに工事用コーン以外にもかなり優待向きの可愛いアイテムがあるようなので、 是非、優待再開も検討して頂きたいです。(笑) ま、いずれにせよ、これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドしていく予定です。

Apr 23, 2016

-

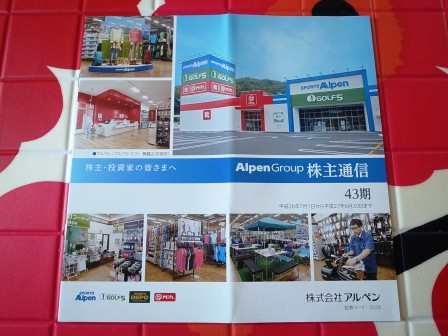

PF概況328位、アルペン。

さて今日も通常のPF概況シリーズです。 328位 3028 アルペン (東1、6・12月優待) ○ PF328位の中堅銘柄は、スポーツ用品店大手のアルペンです。 現在の株価は1888円、PBR0.70、株主持分比率51.5%、今期予想PER25.48、配当利回り2.1%(40円)、総合利回り4.0%(40+36=76円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年に2回、2000円相当の優待券です。 私は過去に優待券を使って色々と買い物を楽しんできました。具体例をいくつか見ておきましょう。 アルペンはこの数年業績を落としていますが、それでも十分な総合利回りが出ていますし、PF中位としては何の不満もない良い銘柄です。これからも優待を楽しみに末永く応援して行こうと考えています。

Apr 22, 2016

-

PF概況327位、T&K TOKA。

さて今日も通常のPF概況シリーズです。 327位 4636 T&K TOKA (東1、3月優待) ○ PF327位は、紫外線硬化型(UV)インキの市場シェア過半のT&K TOKAです。 現在の株価は950円、PBR0.56、株主持分比率は70.1%と良好、前期予想PER10.03、配当利回り1.8%(17.5円)、総合利回り2.9%(17.5+10=627.5円)で、優待は100株保有で3月株主に1000円相当のクオカードです。 ↑ 写真は以前の太っ腹だった頃の優待品 T&K TOKAは元々非優待株だった頃から歴戦のバリュー株投資家の方のポートフォリオでたまに見かけることもあった実力のある銘柄です。その後東証1部昇格を指向して必要な株主数2200人を担保するために100株保有で3000円相当のクオカードという大盤振る舞いの優待を新設した時に私は大喜びで参戦したのでした。 待望の東証1部昇格を果たした後、優待制度は身の丈にあった妥当な内容へと変更になりましたが、指標的に割安なこともあり私は引き続き保有を継続しています。

Apr 21, 2016

-

投資家は常に自分の目で見て、自分の頭だけで考えて、決断しなくてはならない(PF概況326位、三光マーケティングフーズ。)

今日の日記は少し書くのが怖かったです。記憶の底に留め固く封印していた当時の苦い敗北の記憶がまざまざと蘇り、書き終えるのに物凄く長い時間がかかりました。。。。。。 長文となりますが、通常のポートフォリオ概況シリーズのフォーマットでお送りします。 326位 2762 三光マーケティングフーズ (東2、6・12月優待) ◎ PF326位は、『黄金の蔵』『東方見聞録』などの居酒屋、外食店を展開している三光マーケティングフーズです。 現在の株価は936円、PBR1.63、株主持分比率は71.8%で有利子負債は0と盤石、今期予想PER67.34、配当利回り1.7%(16円)、総合利回り6.2%(16+42=58円、優待券はヤフオク平均落札価格の額面の70%換算)で、優待は1株で半期毎に3000円相当の優待券です。 三光MFはもう6、7年も前のことになるでしょうか? 「居酒屋業界の数少ない勝ち組」 と目されていたことがあり、私は数年にわたって主力の一角で勝負し、最高ではPF1位として戦ったこともありました。 しかしながら非常に残念なことに、当時会社の全てを賭けて勝負に出ていた 格安居酒屋業態が店舗の実際のオペレーションが全く回らずに大崩壊 更に起死回生の一手として最期の力を振り絞って取り組んだ、焼き牛丼業態の東京チカラめしも大敗北 に終わりました。 私は格安居酒屋業態の金の蔵ジュニアを探検に行ったときに、 店員さんの数が全く足りていなくて片付けていないテーブルだらけ、料理のクオリティは最低、トイレは東南アジアの安宿もびっくりという腐臭漂う大惨事の状況を目の当たりにして、「これは完全に駄目だ。とても超主力として勝負できるような銘柄ではない。」ことを思い知りました。 それまで何年もPF最上位の一角に置いていたとても思い入れのある銘柄だったので、三光マーケティングフーズが間違った道を歩んでいることをはっきりと認識させられ、超主力株としての戦いを止めて撤退しなければならなかったことは、私にとっては自分のミスを100%認めざるを得ない、体と心をザックリと切られる本当につらい体験でした。 大脳新皮質のレベルでは、「売りだ。三光MFはもう駄目だ。今すぐに優待MAXの5枚だけを残して全部売れ。値段なんか関係ない。これ以上持っていたら投資家として死んでしまう。生き残れないぞ。!!!」と激しくアラームがなり続けているのですが、情緒的な大脳皮質のレベルでは、「一生懸命調べて、リスクを取って長年戦ってきた。業績が苦しくて店舗のオペレーションが回っていないのは事実だが、三光MFは経営判断が早く、柔軟性があり勘の良い変わり身の早い会社だしきっとこの苦境を脱出できる。過去素晴らしい営業利益率を維持し続けているんだし、格安居酒屋のつまずきを見たからと言って全株撤退なんてあまりにも早急すぎる。それに十分な総合利回りが出ているから仮に本当に業績が暗転したってどうせ下値は知れている。これはローリスク・ミドルリターンの典型的な自分の得意な勝負案件なんだ。ここで戦うんだ。もう少し頑張るべきだ。」と戦闘継続を要求するのです。。。。。。 夜も眠れず悩み抜いていた私は、突然、「うん、負けを認めてもう三光MFからは降りよう。」と決断を下し、主力からは離脱しました。 永遠の名著、私は株で200万ドル儲けた (ニコラス・ダーバス著、パンローリング社) の中で、著者のニコラス・ダーバスが述べていたように、 文字通り、泥棒のように逃げ出した のです。。。。。。 三光MFから無念の涙を流しながら撤退&敗走した私は、その後心機一転、2198アイ・ケイ・ケイ、3097物語コーポレーション、7605フジ・コーポレーションなどの全く毛並みの異なる新しい銘柄に活路を見出し、対TOPIXでまずまず良好なパフォーマンスを継続することができました。ただ三光MFはやはり私が一度は心底惚れ、見込んだ銘柄だけあって、その「優待エアバッグ」のパンパンの充実振りは半端なものではなく、地獄の連続赤字決算が続く中でも株価はほとんど下がりませんでした。。。。。。 今改めて三光MFの戦いを思い起こすと、共に仇花に終わった格安居酒屋ブームの時も焼き牛丼の時も、 異常にメディアに持て囃されていた ことが印象に残っています。 居酒屋業界の革命児 牛丼3強支配を終焉させる そういう勇ましい言葉が踊っていたのです。 私は当時そういった記事をホルダーとしてワクワクしながら楽しく読んでいましたが、結果はこの通りです。 投資家は常に自分の目で見て、自分の頭だけで考えて、決断しなくてはならないんだ と言う、非常に当たり前の教訓を得た、三光MFの戦いでした。

Apr 20, 2016

-

PF概況325位、島精機製作所。

さて今日も通常のPF概況シリーズです。 325位 6222 島精機製作所 (東1、3・9月優待) ○ PF325位は、電子制御横編み機の世界最大手で、国内9割、海外6割のシェアを持つ島精機製作所です。 現在の株価は1874円、PBR0.65、株主持分比率は78.6%、今期予想PER14.29、配当利回り2.0%(37.5円)、総合利回り2.5%(37.5+10=47.5円、優待品は私の判断で1000円で換算)で、優待は100株保有で3月株主に選択式の自社取扱商品 9月株主に 「オーベルジュサウステラス」30%優待割引券4枚(優待券4枚のヤフオク平均落札価格は100~500円。そのためここでは0円で換算。) です。 島精機製作所は指標的な割高感もありませんし、優待内容にも力がありますし、PF中位としては十分に良い銘柄と思っています。

Apr 19, 2016

-

PF概況324位、日本甜菜製糖。

さて今日は久しぶりに通常のPF概況シリーズです。 324位 2108 日本甜菜製糖 (東1、3月隠れ優待) △ PF324位は、製糖中堅でビート(甜菜:てんさい)糖では首位の日本甜菜製糖(にほんてんさいせいとう)です。現在の株価は185円、PBR0.40、株主持分比率は62.5%、今期予想PER22.56、配当利回り2.7%(5円)、総合利回り3.2%(5+1=6円、優待品は1000円で換算)で、隠れ優待は1000株保有で砂糖3キロです。 私には「声に出して読みたい、好きな日本語」と言うのがいくつかあるのですが、その筆頭がこの「隠れ優待」です。果たして日本の株式市場にはどれだけの隠れ優待が気配を消して潜んでいるのか、その全貌をどうしても、何としても知りたいですね。 お砂糖と言うのはスーパーで買うと非常に重くて嵩張るので、これがお家に届くと言うのは非常に快適で嬉しいですね。 ♪ さて会社IRによるとこの隠れ優待は、「制度として実施しているものではございませんが、長年続けられていることもあり、特別な事情がない限り、今後も継続して実施してまいりたいと考えております。」とのことなので、よほどのことがない限りは毎年戴けるようです。これからも隠れ優待を楽しみに末永くホールドして応援していく予定です。

Apr 18, 2016

-

小型株効果が利益の源泉(株式投資本オールタイムベスト28位、バリュー投資アイデアマニュアル4)。

さて今日も 「株式投資本オールタイムベスト」 28位の バリュー投資アイデアマニュアル (ジョン・ミハルジェビック著、パンローリング社) の続編をお送りします。好評第4部となります。 第7章の 小型株は大きなリターンにつながるかーあまり注目されていない小型株と超小型株で儲けるは最高 です。それは、 自分自身がこの15年間を市場で生き抜いてこれたのがまさにこの「小型株効果」 によってだからであり、 その小型株投資の真髄が全てここに簡潔に端的に書かれている からです。真剣に秘密にしておきたい、ちょっとヤバいレベルの完成度ですね。この章だけでおそらく楽に10000円の価値はあるだろうと思います。 そして著者のミハルジェビックは、なぜ小型株投資がうまく行くのか?について、次の様に述べています。 以下改編も含めて引用します。 小型株の場合、その本質的な価値の分析が競合しないため、株価が非効率的になっている可能性が相対的に高い。そのため知識がある投資家によっては割安株を見つけやすい。。。そして、 いくつかのカギとなる出来事が、小型株投資家にとってはチャンス になった。。。機関投資家が増えたことで、投資信託や年金基金やヘッジファンドのポートフォリオの規模が拡大した。このことによって、 伝統的なファンドは投資対象の企業について時価総額の下限を設定せざるを得なくなった。 。。最後に、 時価総額が1億ドル未満の株はほとんどのマーケット指標から除外されているため、多くのプロの投資家にとって小型株のパフォーマンスはベンチマークにならない。 そうなると、 彼らにとって超小型株の相対的なパフォーマンスに注目する動機がほとんどない。 。。(引用終わり) ふー、素晴らしいですね。特に、 常にTOPIXなどのベンチマークとの比較に追われて怯え続けている機関投資家にとって、超小型株の相対的なパフォーマンスに注目する動機がほとんどない ことが、 この分野が長年に渡って「秘密の花園」であり続けていることの源泉 となっているのだろうと思います。 またミハルジェビックは、 小型株の長期パフォーマンスが大型株を統計的優位性を持って上回っていることを豊富で説得力のあるデータと共に解説 してくれています。1つだけ具体例を出すと、UBSファイナンシャル・サービスのデータでは 小型株の長期パフォーマンスは大型株を年間約5%!も上回っています。 。。。。。 さてここでそろそろ私自身の話に戻ると、投資方針が定まっていなかった最初期の頃を除けばほとんどの場合は 小型の優待バリュー株に特化 して戦い続けてきました。そしてこのやり方に ミハルジェビックが指摘する通りの圧倒的な統計的な優位性があったからこそ、こんなにもへっぽこの投資家なのに概ね対TOPIXで良好な成績を収め続けてこれた のだろうと感じています。 そして現時点での最新のポートフォリオを眺めても、3172ティーライフ(時価総額44億円)、7533グリーンクロス(61億円)、9680共成レンテム(73億円)、2196エスクリ(74億円)、3277サンセイランディック(78億円)、7614OM2ネットワーク(83億円)、9866マルキョウ(106億円)、9384内外トランスライン(107億円)、8119三栄コーポレーション(108億円)、6670MCJ(141億円)、7605フジ・コーポレーション(195億円)などの超小型~小型の優待バリュー株をぎっしりとPF上位に並べて戦い続けています。この ミハルジェビックの名著は、私を含め多くの名も無きバリュー投資家の「心の道標」となる最高の一冊 なんですね。。。。。。 さて他にも書きたいことは山のようにあるのですが、私はそろそろ次の本の紹介に参らなければなりません。 我々バリュー投資家にとって「最高峰の名著」であり、同時に「奇跡の1冊」でもあるこの本 をこれからも末永く愛でながら、毎日の相場を戦っていく所存です。

Apr 17, 2016

-

パクリュー投資のススメ(株式投資本オールタイムベスト28位、バリュー投資アイデアマニュアル3)。

さて今日も 「株式投資本オールタイムベスト」 28位の バリュー投資アイデアマニュアル (ジョン・ミハルジェビック著、パンローリング社) の続編をお送りします。好評第3部となります。 第6章の、 リーダーに続け スーパー投資家のポートフォリオからチャンスを見つける は素晴らしい内容です。 分かりやすく一言で言うと、 パクリ+バリュー≒パクリュー投資のススメ ですね。(笑) 全国198000人のイナゴ投資家の方々には、この1章だけで楽に本の定価以上の価値が間違いなくあるだろうと思います。えっ、読むのがめんどくさいって? 仕方がありません。 それでは私が具体的にその大トロの部分を解説しましょう。以下、本文よりの引用です。。。。。。 最高の投資家には、、、共通した特性がある。。。 明快な思考、明瞭な話し方、投資の過程で見せる情熱、成功したことについての驚くほど謙虚な姿勢 などである。。。 バフェットやパブライやスピアのような スーパー投資家は、損失が出ればだれよりも先にそれを認め、同じ間違いをしないよう自分のフォロワーに警告 する。。。 投資の世界では、自社開発主義症候群ではやっていけない。 結局、 投資のアイデアに著作権はないし、ほかの投資家のまねをしても使用料を払う必要はない。 時には、人生で最も大切なものがタダで手に入ることがある。投資にも同じことが言える。。。 スーパー投資家が買ったことが公表されたあとに株価が大きく上がったり、上がり続けたりすることはほとんどない という事実が観察されている。最も印象的な例は、バークシャー・ハサウェイの買いが公表されるときである。。。投資が公表された翌月の初めに同じ株を買うという架空のポートフォリオは、S&P500を10.75%上回るという並外れたリターンを上げているのに、マーケットはバークシャー・ハサウェイの株式投資のニュースにあまり反応しない。。。バフェットの銘柄を見る限り、 スーパー投資家のまねをすることで得られるアルファ値は、いまだ裁定され尽くされていない。 。。 (引用終わり) そして著者のミハルジェビックは正しいパクリ方について、 まねしたアイデアでも自分の通常の評価基準を満たすものだけを厳選してポートフォリオに加えるのが正しい戦略 であると述べています。私もこの考え方に1ミリも反論はないですね。 次にここからは個人的な考えなのですが、この パクリュー投資が有効であり続けているのには「人間社会の本質」が関係している と思っています。 私達の実社会では「盗作」と言うのは「倫理的に重罪」とされています。そしてこの価値観を無意識のうちに株式投資の世界にも持ち込んでいるために、「正確に迅速にパクる」ことには見えない「心理的に高いハードル」があり、それによって 多くの投資家はパクリュー投資に根深い罪悪感を感じて実行しきれない でいるのです。 そしてだからこそこの投資法は永続的な優位性を維持し続けている んですね。。。。。。 ちなみにこの パクリュー投資の有用性と素晴らしさ については、私も以前にブログで取り上げています。 パクリ投資は勝率の高い素晴らしい手法である パクリ投資は出口ではなく入り口である 両記事共に私の過去の日記の中でもトップ30に入るであろう会心の出来 と自負していますので、未読の方は是非合わせて御覧ください。

Apr 15, 2016

-

80年の時空を越えて輝き続けるグレアム流ディープバリュー株投資(株式投資本オールタイムベスト28位、バリュー投資アイデアマニュアル2)。

さて今日は 「株式投資本オールタイムベスト」 28位の バリュー投資アイデアマニュアル (ジョン・ミハルジェビック著、パンローリング社) の第2部です。 グレアム流のディープバリュー投資を解説した第2章は非常にクオリティが高い と思います。 発表されてから80年近くが経過したのにも関わらず、期間や場所に関係なく様々なマーケットでこのグレアムのディープバリュー投資は未だに有効であり続けている わけですが、この章では何故それが有効であり続けているのか、そして具体的にはどのような投資家に向いた手法であるのか、が豊富なエヴィデンスと共に示されています。 さてここからは私の個人的な考えなのですが、 グレアムのディープバリュー投資というのは分かりやすく言うと 「超割安な2流3流銘柄への投資」 です。鉄の意志で長期間バイ&ホールド出来ればマーケットを上回る成績を出せる可能性が極めて高いわけですが、地味でシケシケで見た目の悪い銘柄が多いので、大多数の投資家は「頭では分かっていてもどうしても実践しきれない」訳です。 超キモいルックスだけど、精神性や知性などの中身は最高で長く付き合えば凄く良い男は実際にはなかなかモテないと言うことなんですね。(汗) そして私自身はこのグレアムのディープバリュー投資が根源的に持つ欠点を緩和する為に、 グレアム的な銘柄を買う場合には必ず一定以上の「力のある優待」が付いている銘柄に限定 するようにしています。 株価が動かない面白くない時間を少しでも快適に楽しく御機嫌に過ごすための工夫 ですね。 具体的には、7485岡谷鋼機、9680共成レンテム、9866マルキョウあたりのいわゆる 優待ディープバリュー株 が該当します。この辺りの銘柄は保有していて本当に退屈ですが、同時に 安全域が深くて広い のでポートフォリオの安定性の維持のためには欠かせない銘柄群でもあるんですね。 それにしてもグレアムは本当に真の天才だったんだなと今、改めて、しみじみと思います。 更に大興奮の3部へ続く。

Apr 14, 2016

-

株式投資本オールタイムベスト28位、バリュー投資アイデアマニュアル。

さて今日は一部のマニアック系の投資家の方々から超絶大好評を戴いております 「株式投資本オールタイムベスト」シリーズ をお送りします。 第28位は、 バリュー投資アイデアマニュアル (ジョン・ミハルジェビック著、パンローリング社) です。100人を超える世界の名だたる投資家にインタビューを行ってきたバリュー投資の専門家である著者が、その貴重な知見をまとめ、世界のスーパースターたちの様々な投資法を体系的にまとめ上げた極上の一冊です。率直に言って、 「バリュー投資家」を名乗る方は決してこの本を未読であってはならないだろうと思います ね。 この本が発売されたのは2014年と割と最近のことです。あまりの面白さに5時間ほどかけて夢中で一気に読み終えた後にすぐに思ったのは、 この本はヤバイな。我々バリュー投資家にとって自らの優位性(エッジ)の源泉となっている、出来れば秘密にしておきたい、知られたくない不都合な真実が系統化され、同時にあまりにも分かりやすく明け透けに解説されている。 ということでした。 私がここ数年で新しく読んだ中ではトップ5に入る出色の出来栄え です。 辛口で知られる監修者の長尾慎太郎氏が、 本書の読者から多くの成功者が生まれる公算は非常に高い と激賞しているのは誇張でも何でも無いと思いますし、この本の定価の2800円と言うのはちょっとアンダーバリューで安すぎるのではないか?と感じます。 版元のパンローリング社には元々「本の値段付けがエクストリームにおかしい。」傾向が強くある のですが、今回はそれが逆に良いほうに働いています。出来れば今すぐに7800円くらいには値上げして頂いて、この素晴らしい本を我々「ジャンキー系のバリュー投資家」だけで独占したいという誘惑に駆られるくらいですね。(笑) この本が凄いのは、 読むと自分がどのようなバリュー投資手法が好きなのか、そしてどのような手法に適性があるのかと言うことがはっきりと分かること です。ある意味では 「バリュー投資家にとっての鏡」のような本 なんですね。 それがどういうことなのか、まずは目次を御覧戴きましょう。 第1章 極めて個人的な取り組み−何を保有したいのか第2章 グレアム流ディープバリュー(割安株)投資−優雅ではないが利益は上がるしけモク投資戦略第3章 サム・オブ・ザ・パーツの価値−追加的な資産や隠れ資産がある会社への投資第4章 グリーンブラットの安くて良い株を見つける魔法の公式第5章 ジョッキー株−素晴らしい経営陣とともに利益を上げる第6章 リーダーに続け−スーパー投資家のポートフォリオからチャンスを見つける第7章 小型株は大きなリターンにつながるか−あまり注目されていない小型株と超小型株で儲ける第8章 スペシャルシチュエーション戦略−イベントドリブン型の投資チャンスを探す第9章 スタブ株−レバレッジが高い会社への投資(または投機)第10章 国際的なバリュー投資−自国以外で価値を探す 色を変えた第1、2、6、7 章が特に素晴らしい と思います。 そして各章は以下のようにシステマティックに構成されています。 ・その方法はなぜうまくいくのか・その方法の利用と誤用・対象となる株のスクリーニング・スクリーニングのあとに・正しい質問をする・本章のまとめ 更にそれぞれの章が独立しているため、目次を見て興味を持ったところから効率よく読み進めることが出来るので、常に勉強で忙しい我々バリュー株投資家にとってはまさにぴったりの1冊 となっています。 それでは次回からは私が最も感銘を受けた、ベストオブベストの章をいくつか見ていきましょう。(続く)

Apr 13, 2016

-

PF概況323位、ゲオホールディングス。

さて今日も通常のPF概況シリーズです。 323位 2681 ゲオホールディングス (東1、3・9月優待) ◎ PF323位は、レンタル&リサイクル店を全国展開するゲオホールディングスです。 ↑ 最近はリユース事業が絶好調で業績を牽引しています。 現在の株価は1914円、PBR1.48、株主持分比率は47.5%、今期予想PER8.79、配当利回り1.7%(32円)、総合利回り2.9%(32+24=56円、優待券はヤフオク平均落札価格の額面の60%で換算)で、優待は100株保有で年2回、レンタル料金割引優待(50%割引)または2000円相当のリユース割引券です。 ゲオHDは指標的にもまずまず割安ですし、優待内容にも力がありますし、PF中位としては実に良い力のある銘柄であると考えています。

Apr 12, 2016

-

PF概況322位、テンポスバスターズ。

さて今日は通常のPF概況シリーズです。 322位 2751 テンポスバスターズ (東JQS、4月優待) △ PF322位は、中古厨房機器のリサイクル販売で独壇場で、ステーキあさくまなどの飲食業も手掛けているテンポスバスターズです。 現在の株価は1894円、PBR3.79、株主持分比率は53.6%で有利子負債は0、今期予想PER27.94、配当利回り0.3%(6~7円)、総合利回り3.3%(6+56=62円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で8000円相当の食事券です。 全国の色々なお店で使えるのでかなり魅力的な優待です。 テンポスバスターズは指標的には非常に割高ですが、成長力があり総合利回りもまずまず出ているので、優待族的にはなんとか許容できる株価水準と思います。これからも現行の優待制度が続く限りはホールド継続の予定です。

Apr 11, 2016

-

やる意味の無いことを、うまくやれても意味はない(株式投資本オールタイムベスト27位、バフェットの教訓6。)

さて今日も超名著 バフェットの教訓 (メアリー・バフェット&デビッド・クラーク著、徳間書店) の中のバフェットの 「ベスト・オブ・ベスト」の警句 を見ておきましょう。大好評シリーズでしたが、今回が最終回第6弾となります。 やる意味の無いことを、うまくやれても意味はない(No90) 古くは航空会社、今だと介護事業がパッと頭に思い浮かびますが、 事業の競争環境が厳しくリターンが限定的なわりに、様々な意味でリスクは非常に高いというビジネス が存在します。 こういった銘柄群は熱心に分析しても超過リターンを望みにくいので、そもそも手掛ける価値が低いと思います。 我々投資家は罰ゲームを戦っているわけではないので、 利益率が高く競争が少ない美味しいビジネスを手掛けている銘柄を中心に戦うべき です。具体例を1つ出すと住宅用シロアリ防除トップの6073アサンテなんかがそうですね。。。。。。 さてこれで超名著、バフェットの教訓 の紹介は終わりです。本当はもっと書きたいことが山のようにあるし、シリーズ第20弾くらいまでは楽勝でイケルのですが、私は「かぐや姫」としてどうしても次の本の紹介に進まなくてはならないのです。(汗) 非常に読みやすくて分かりやすい本なので、まだ未読の方は是非本屋さんで手に取って見て下さいね。

Apr 10, 2016

-

頭を回転させて考えを整理したいとき、文字にしてみるほど効果的な方法はない(株式投資本オールタイムベスト27位、バフェットの教訓5)。

さて今日は久々に超名著 バフェットの教訓 (メアリー・バフェット&デビッド・クラーク著、徳間書店) の中のバフェットの 「ベスト・オブ・ベスト」の警句 を見ていきましょう。大好評シリーズ第5弾となります。 頭を回転させて考えを整理したいとき、文字にしてみるほど効果的な方法はない (No70) これは本当にその通りだと思います。 私がこのブログを10年以上継続しているのもまさにその目的のためです。 自分がホールドしている理由を他人に分かりやすく説得力を持って説明できないような銘柄ならば、大勝負できるような価値は元々ない んですね。 頭を絞って書いて書いて書いて、「うーん、この銘柄ではどうしても良い文章が書けない。と言うことはこれは駄目だな。」と判断して主力化を見送ることは非常に良くあります。書いたからこそ、文字に起こしたからこそようやく分かる、ことって実際にあるんですね。

Apr 9, 2016

-

準主力株概況16位、MCJ。

さて今日は 2016主力株概況シリーズ です。 16位 6670 MCJ (東2、3月優待) ◎◎ PF時価総額16位の準主力はマウスコンピューターの製造販売がメインのMCJです。ここは2月4日に 優待新設 を発表したのですが、その内容が極めて良かったことからその翌日にとりあえず1000株だけ拾っていました。その後2月中旬に全体相場が下がったときにMCJも合わせて暴落した瞬間があり、その時に「この株価位置は優待族的には絶対に、確実に、明白に安いな。」と感じて大きく買い増ししたため、今回初登場ながらいきなりトップ20に飛び込んできました。 現在の株価は398円、PBR0.84、株主持分比率は45.9%、前期予想PER6.41、配当利回り3.1%(12.53~13円)、総合利回り5.7%(12.53+10=22.53円)で、優待は100株保有で1000円相当の「パソコンワンコイン診断サービス」利用券(500円×2枚)、1000株保有で10000円相当の商品(オリジナルカタログから選択)です。 MCJは指標的に極めて割安で、総合利回りも十二分に高く、更には近い将来の東証1部昇格も期待できると言う、3拍子揃ったエクセレントな銘柄 です。そのため優待族的には、「今の株価位置はちょっと安すぎるんじゃないかな?」というのが率直な感想です。もちろん私が何かMCJのネガティブファクターを見逃しているだけという可能性もありますが (汗) 、 今後PF最上位の一角として楽しくホールドしながら応援していく予定です。

Apr 7, 2016

-

PF概況321位、ヤマトインターナショナル。

さて今日は通常のPF概況シリーズです。 321位 8127 ヤマトインターナショナル (東1、8月優待) ◎ PF時価総額321位は、「クロコダイル」、「エーグル」が主力ブランドの中堅アパレル、ヤマトインターナショナルです。かつては主力の一角だったこともある銘柄ですが、この数年利益水準が極端に低くなっており、残念ながら今は母なる「優待株いけす」に戻りました。 現在の株価は377円、PBR0.37、株主持分比率は72.1%と良好、今期予想PER53.86、配当利回り3.2%(12円)、総合利回り5.8%(12+10=22円)で優待は100株保有で1000円相当、500株保有で3000円相当の自社製品です。今日は私が過去に戴いた優待品をドーンと見ていきましょう。 まず昨年2015年度の500株優待品は、「クロコダイル折りたたみ傘+クロコダイルソックス2足」でした。 続いて2014年度の500株優待品は、「エーグル洋服ブラシ+クロコダイルソックス2足」でした。 2013年度の500株優待品は、「エーグルステンレスボトル+クロコダイルソックス2足」でした。 ちなみにこのステンレスボトル、私は「白」でしたが、色違いで「黒」を貰った優待族の方もいらっしゃったとのことでした。 次に2012年度の500株優待品は、「クロコダイル トートバック+ソックス2足」でした。 そして2011年度の500株優待品は、「クロコダイルソックス+2ウェイネックウォーマー+フリースマフラー」でした。 2010年度の500株優待品は「クロコダイルソックス+膝掛け用ブランケット」でした。 2009年度の500株優待品は「クロコダイルソックス+エーグルバスタオル」でした。 そして上記の優待品のほとんどは今でも元気に愛用中です。ヤマトインターナショナルの商品というのは丈夫に作ってあり、とっても長持ちするんですね。 ヤマトインターナショナルは成長力が弱く大きな値上がりを狙えるというタイプの銘柄ではありませんが、財務状態が良く低PBRで(資産バリュー)、かつ優待に力があり総合利回りも高い(優待バリュー)という一定の魅力があり、総合点が高くバランスの取れた欠点の少ない実力派の優待バリュー株であると評価しています。少なくとも優待MAXの500株はこれからも楽しくホールドしていく予定です。

Apr 6, 2016

-

準主力株概況15位、ヤマダ電機。

さて今日は久々に 2016主力株概況シリーズ です。 15位 9831 ヤマダ電機 (東1、3・9月優待) ◎◎ PF時価総額15位の準主力は家電量販店最大手のヤマダ電機です。買い増しにより前回の21位から更に順位を上げてここで登場しました。 現在の株価は545円、PBR0.85、株主持分比率は42.5%、前期予想PER15.94、配当利回り2.6%(14円)、総合利回り7.5%(14+27=41円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で買物1000 円(税込)ごとに1 枚(500 円)が利用できる優待券を3月に2枚(1000円分)、9月に4枚(2000円分)などです。更に優待券は最大54 枚まで同時に利用可能ということで非常に汎用性・利便性が高いものとなっています。また長期株主優遇優待制度も導入されています。 私は前回は優待券を使って東芝のトルネオという掃除機を買いました。ちょうど家の9年使ったものが壊れかけていたので非常にタイミングが良かったです。 カッコいいし、吸引力は凄いし、東芝というブランド力の凋落によって値下がりして叩き売られていたし、更に優待券を使って店頭価格の半額で買えたので、本当に良い買い物でした。 ♪ ヤマダ電機は完全にビジネスモデルが崩壊したとか、拡大戦略の行き過ぎで店員さんの教育が行き届かず顧客満足度が業界でダントツ最下位とか、この数年はマスコミで叩かれまくっていますが、私の観察では店舗の対応力も一時期よりは良くなっていますし、業績も最悪期を脱したように思っています。 ここは業績さえまともであれば、優待族的には総合利回り4.0%となる株価1000円に評価されても全く不思議ではありません。私はこのようにシンプルに考えて大きく買い増ししました。今後のヤマダ電機の戦いぶりを慎重に見ていく所存です。

Apr 5, 2016

-

PF概況320位、リスクモンスター。

さて今日もPF概況シリーズです。 320位 3768 リスクモンスター (東JQS、9月優待) △ PF320位は、東京商工リサーチ企業情報を活用して、ネットで審査、与信管理サービスを提供しているリスクモンスターです。 現在の株価は642円、PBR0.67、株主持分比率は80.5%、今期予想PER15.21、配当利回り1.5%(9.5円)、総合利回り2.3%(9.5+5=14.5円、1年以上保有の場合で計算)で、優待は保有期間に応じて300株保有で1500円相当の商品などです。 リスクモンスターはPF中位としては特に過不足の無い銘柄です。それにしても社名が面白いですね。

Apr 4, 2016

-

PF概況319位、マースエンジニアリング。

さて今日は通常のPF概況シリーズです。 319位 6419 マースエンジニアリング (東1、3月優待) ○ PF319位は、パチンコホール周辺機器大手のマースエンジニアリングです。 現在の株価は1940円、PBR0.69、株主持分比率83.4%の有利子負債0で財務は鉄壁、今期予想PER13.36、配当利回り3.1%(60~65円)、総合利回り3.6%(60+10=70円)で、優待は100株保有で3月株主に1000円相当のクオカード、500株保有で3000円相当、1000株保有で5000円相当の地方特産品(食品カタログより選択)です。 100株優待品 1000株優待品 マースエンジニアリングは非常に力のある銘柄で、以前はPF上位に置いていました。ただこの数年、パチンコ関連銘柄はどこも業績が極めて厳しくなっており、今は一旦引いて「優待株いけす」に戻った状態となっています。引き続き業績推移をしっかりと見ながら楽しくホールドしていく予定です。

Apr 3, 2016

-

PF概況318位、伊藤園第1種優先株式。

さて今日は通常のポートフォリオ概況シリーズです。 318位 25935 伊藤園第1種優先株式 (東1、4月優待) ◎~◎◎ PF318位は、緑茶飲料最大手の伊藤園の第1種優先株式です。 伊藤園はタリーズコーヒーや老舗乳業メーカーのチチヤスも傘下に収めています。 現在の株価は1980円、配当利回り2.5%(50円)、総合利回り3.3%(50+15=65円)で、優待は100株保有で1500円相当の自社製品などです。 さて私は優待をダブルで戴くために伊藤園普通株の方も当然保有しています。そういえばこの間久方振りに さかわみファンド の保有銘柄リストをチェックしたことがあったのですが、その中にこの伊藤園の普通株と優先株の両方が登場していて面白かったです。 優待族的には、 議決権がない代わりに配当が普通株の25%増しで、しかも優待も普通株と同様に戴ける という事で、この第1種優先株式 は極めて魅力的な存在です。しかも株価も普通株の3450円に対して40%以上も安いですからね。ちょっと グリーンブラット的なチャンスのかけら の匂いもしますし、「他の銘柄もこんな優先株もっとどんどんと発行しないかなあ。」と思いながら、のんびりと楽しくホールドを続けています。

Apr 2, 2016

全25件 (25件中 1-25件目)

1

-

-

- 艦これ

- ちびちびと更新( ・∀・)5/18に行った…

- (2024-05-23 07:57:36)

-

-

-

- ゲーム日記

- 【ゲーム】FF7EC ニブルヘイムの悪…

- (2024-05-23 15:09:14)

-

-

-

- 競馬予想

- ☆第91回 日本ダービー*G1確定枠順&…

- (2024-05-23 15:04:21)

-