2016年05月の記事

全28件 (28件中 1-28件目)

1

-

2016年5月の成績。

いやあ5月も終わりましたね。 さて早速今月の成績ですが、対2015年末比で-7.3%となりました。先月は-11.5%だったのでそこからはやや改善しました。PF上位の1916日成ビルド、6425ユニバーサルエンターテインメント、6670MCJあたりの株価好調が大きかったです。 今月はいつも以上にPFを厳しく再チェックして総合戦闘力が劣ると考える銘柄を容赦なく下位に落とし、その代わりにフレッシュな銘柄を意識的に多く上位に引き上げました。少しずつ最上位銘柄の顔触れが変わってきています。 それでは皆様、また来月もよろしくお願い致します。

May 31, 2016

-

株式投資本オールタイムベスト30のまとめ(日記3000件達成記念日記)。

さて大好評を戴いております 「株式投資本オールタイムベストシリーズ」 ですが、今日は「日記3000件達成」を記念してその ベスト30 をまとめておきます。 私が投資家としての生を受けて今年で16年。今までに寝る間を惜しんで読み倒してきた数百冊の投資本の中のまさに「ベスト・オブ・ベスト」であり、今この日記を書いている机から3秒以内に手が届くところに全てがある、投資家としての「全幅の信頼を寄せている」本たちです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト30には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の3000件目の日記を、それでは始めましょう。 1~10位 11~20位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト20を是非今すぐに御覧下さい。 第21位 賭けの考え方 (イアンテイラー・マシューヒルガー著、パンローリング社) これは ポーカーの本ですが我々投資家にとっても歴史的名作間違いなしのとんでもない神本 です。以前に紹介した 第9位の ゾーン (マーク・ダグラス著、パンローリング社) と合わせて読むと合計で1位になる、というレベルですね。(笑) ちなみにその ウイスキー好きと激辛評論で知られる強面経済評論家の山崎元さんが激賞 したことでもこの本は有名です。 第22位 ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社) 「バリュー投資」に並ぶ素晴らしい手法である「モメンタム投資」の実際のやり方、過去にそれを利用して成功した投資家達の高いレベルからの概説、有効性についての科学的でエヴィデンスレベルの高い分析、人間の行動バイアスに根ざしているから優位性が永続するのだという説得力のある考察。。。 モメンタム投資の教科書であり同時に決定版とも言える、まさに新たな金字塔となる歴史的名作 ですね。 1. 総論 2. なぜモメンタム投資は有効であり続けているのか? お勧め 3. モメンタム投資の偉人達を俯瞰する 4. モメンタム投資とは何か? お勧め 5. フレッシュモメンタムとリターンリバーサル 第23位 ウォール街で勝つ法則(ジェームズ・P・オショーネシー著、パンローリング社) この本の良さは、豊富なデータから市場で勝てる指標が何かを解析し、その結果として、 効率的市場仮説(ランダムウォーク)という学説が明白に誤っていることを証明してくれている ことです。私はこのブログで以前から何度も何度も繰り返し述べていますが、 株式市場は決してランダムではない んですね。 第24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社) 強気相場は悲観のなかで生まれ、懐疑のなかで育ち、楽観とともに成熟し、陶酔のなかで消えていく。悲観の極みは最高の買い時であり、楽観の極みは最高の売り時である との名言であまりにも有名な 「逆張り投資の伝道師&国際分散投資の始祖」 であり 「逆張り系優待族」を自認する私にとっては最も尊敬する投資家の1人 でもある、テンプルトン卿の投資の真髄に迫った極上の1冊ですね。 1. 総論2. 悲観の極みの中で3. 優れた投資家と並みの投資家を分ける大きな溝4. テンプルトン「1ドル以下のボロ株バルク買い戦法」の実際5. 日出ずる国に最初に注目6. 2001年9月11日の同時多発テロを受けて、「世紀の逆張り」7. 和製テンプルトンになろうと思って、顔面血だらけ 第25位 敗者のゲーム (チャールズ・エリス著、日本経済新聞社) 「大半のプロは市場平均に負けている。だが成功する秘訣はある。それはインデックスファンドを買うことであり、アメリカ最高の投資家のウォーレン・バフェットも個人投資家にはインデックスファンドを推奨している。」というエヴィデンスレベルの高い考察とシンプルで力強いメッセージで、 インデックス系の投資家の方達の「聖書」 となっている珠玉の1冊ですね。 1. 原著第3版2. 原著第6版総論3. アクティブファンドはインデックスに勝てない お勧め4. マーケットタイミングに賭けてはいけない お勧め5. インデックスに勝つには? 超お勧め 第26位 タートル流投資の魔術(カーティス・フェイス著、徳間書店) タートルズの中で 「最年少にして最優秀」 の成績をおさめたカーティス・フェイスが、沈黙を破りその技法の全てを驚くほど率直に正直に書いた驚愕の一冊ですね。 前編 後編 第27位 バフェットの教訓 (メアリー・バフェット&デビッド・クラーク著、徳間書店) バフェット学(バフェットロジー)の第一人者で、我々バリュー株投資家にとっては名著 「億万長者をめざすバフェットの銘柄選択術」 の著者としても知られる両者の、集大成となる1冊ですね。 1. 総論 2. 潮の流れが止まって初めて、誰が裸で泳いでいたのかがわかる 3. 自分の純資産の10%を注ぎ込む勇気と確信を持てないなら、その銘柄に投資するべきではない 4. 損をしたのと同じ方法で金を取り戻す必要はない 5. 頭を回転させて考えを整理したいとき、文字にしてみるほど効果的な方法はない 6. やる意味の無いことを、うまくやれても意味はない 第28位 バリュー投資アイデアマニュアル (ジョン・ミハルジェビック著、パンローリング社) 100人を超える世界の名だたる投資家にインタビューを行ってきたバリュー投資の専門家である著者が、その貴重な知見をまとめ、世界のスーパースターたちの様々な投資法を体系的にまとめ上げた一冊です。率直に言って、 「バリュー投資家」を名乗る方は決してこの本を未読であってはならないだろうと思います し、我々バリュー投資家にとっての「最高峰の名著」であり、同時に「奇跡の1冊」でもありますね。 1. 総論 2. グレアム流ディープバリュー投資 3. パクリュー投資のススメ お勧め 4. 小型株効果が利益の源泉 超お勧め 第29位 ケン・フィッシャーのPSR株分析 (ケン・フィッシャー著、パンローリング社) 私がこの本から得た最大の宝物は、グリッチ(成長企業が初期の頃に経験する経営上の挫折)という概念 でした。 ケン・フィッシャーは真の、そして孤高の天才ですね。 1. 総論 2. グリッチでリッチになろう 3. 真のコントラリアン 第30位 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) この本は、ADD(注意欠陥障害)や自らの高い学歴を自慢し鼻にかけ、生意気で非常に自己中心的な性格であると言う多くの欠点を持つスピアが、自らの弱さと欠点を克服しバリュー投資家として成長していくという「魂の救済」の物語です。 そして スピアは、「極めて視点が高く同時に特異的な物の見方が出来る人間」 であり、それがこの本を 突出したネクストレベルの至高の次元 へと引き上げています。 1. 総論 2. 株価を頻繁に見ない 3. 人に薦められたものは買わない 4. 投資の調査は正しい順番で行う 5. 現在の投資について語らないほうが良い 以上、 みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト30 でした。率直に言ってこれが現時点で私の書けるベストの内容だと思います。100%の力を出しました。皆様、ここまでお付き合い戴き本当に有難う御座いました。

May 30, 2016

-

幕内銘柄概況21位、オリバー。

さて今日は久々に 2016主力株概況シリーズ です。 たまに他の投資家の方から、「主力株概況シリーズだけ、それだけ書いてくれたら、もう他はいいよ。」と言われてしまうことがあるくらいの超人気シリーズですね。(笑) 21位 7959 オリバー (名2、10月優待) ◎◎ PF時価総額21位は業務用主体の家具・インテリア大手で、企画から納入・施工まで総合展開しているオリバーです。前回の23位からちんまりと順位を上げて登場しました。 現在の株価は1385円、PBR0.62、株主持分比率は62.2%、今期会社予想PER8.51、配当利回り1.4%(20円)、総合利回り2.0%(20+8=28円、優待券はヤフオク平均落札価格の1枚4000円で換算)で、優待は1000株保有で カタログ掲載商品の50%割引券2枚(割引限度額は1枚100万円、一部商品除く)です。 オリバーのインテリア、特にイスは総合戦闘力の高いアイテムであり全国各地の空港や病院などにさりげなく大量に配置されています。私は以前から特に空港でよくオリバーのイスを見るなあと思っていたのですが、会社IRによると、「最初にセントレア(中部国際空港)に入ってから、全国の空港に次々と納入できるようになった。」とのことでした。 オリバーのイスは非常にスタイリッシュですし、それでいて座り心地も良いですし、素晴らしいと思います。皆様も下の写真を見たら、「あっ、これ座ったことある。」と思われる方も多いのではないでしょうか? そしてオリバーの実際の業績も、その極上のイスの座り心地の如くこの5年ほどでグングンと良くなっています。具体的に数字で言うと、2010年10月期の1株益が51.8円、それが2011年は65.1円、2012年67.9円、2013年は127.9円、2014年は152.0円、2015年が162.1円となっています。 更に今年も 5月27日に連結中間業績の上方修正を発表 (みきまる注:通期予想は据え置き。オリバーは非常に保守的な会社です。) する等絶好調が続いています。この理由は同じくIRによると、「当社が手掛ける業務用家具の中で、医療と福祉用が特に拡大している。これらは高付加価値型の提案が出来ており利益率が高い。(みきまる注:要は少しだけボッている。) また東京オリンピック関連でホテル(外資)が盛り上がっており、こちらでも頑張っているため。」とのことでした。 それではこのように素晴らしい利益成長を遂げているオリバーの5年チャートはどのようなものだったのでしょうか?順を追って見てみましょう。 見事なまでのヨコヨコ振りが続いていましたね。名証2部という超マイナー市場所属であること、更に1単元が100万円以上という超高額であることの2つが重なり、オリバーは日々の出来高がほとんどありません。そしてこの、 静謐(せいひつ)の流動性 がオリバーの株価上昇を見事に押さえ込んできたのです。 ただ前述の通りオリバーはまずまずの成長力と十分な指標的な割安さを同時に併せ持っている銘柄であり、1200円前後の株価位置は「猛烈に安い」ところでした。多くの投資家が「成長力と割安性」を同時に兼ね備えた銘柄を毎日血眼で捜しているわけですが、ここにその1つの理想的な答えが、静かに誰にも気付かれずに、ひっそりと惰眠を貪るデブ猫の如くグーグーと眠っていたからです。 でも当時の1200円前後のオリバーは流石にあまりも安すぎたのでしょう。前回 私がブログでここを紹介 した直後に株価が急騰し、その後はその位置を保ってほぼヨコヨコで推移する形となっています。 そしてこの株価推移を見れば、 株式市場というのは完全に効率的なところなどでは全く無い ことも改めて良く分かります。 オリバーの魅力は市場に全く気付かれていなかった、私がそれを日記で指摘したことがきっかけとなって株価が適正な位置まで上昇した ことが明白だからです。 ま、いずれにせよ、これからもこの「名証2部の超実力派」オリバーを愛でながら、厳しい今年の日本株市場を戦っていく所存です。

May 29, 2016

-

PF概況342位、TYK。

さて今日は通常のPF概況シリーズです。 342位 5363 TYK (東1、3月優待) ◎ PF342位は、鉄鋼向け耐火物の大手のTYKです。 ↑ なるほど印象的な表紙の色はコーポレートカラーなんですね。 現在の株価は166円、PBR0.32、株主持分比率は67.0%、今期予想PER11.77、配当利回り1.2%(2円)、総合利回り1.8%(2+1=3円)で、優待は1000株保有で1000円相当のクオカードです。 、、、、、何と言うか、昭和レトロなデザインのクオカードですね。 TYKは極限の低PBRと好財務を誇る魅力的な銘柄です。「低PBR優待株」が大好物の私にとっては「保有していて自然に笑みがこぼれる」存在であり、PF中位としては十二分に合格点ですね。 ♪

May 28, 2016

-

現在の投資について語らない方が良い(株式投資本オールタイムベスト30位、勘違いエリートが真のバリュー投資家になるまでの物語5)。

さて今日は株式投資本オールタイムベストシリーズ、第30位 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) の最終回第5弾です。 スピアは、 現在の投資について語らない方が良い と述べています。個人的にはこの本の中でここが一番感銘を受けた部分でした。以下、本文から一部改編を含めて引用します。 私は何年もかかって、 自分が保有する株について公共の場で話すべきではない ということに気づいた。 理由は、ほかの投資家に最高のアイデアを盗まれるからではない。 本当に問題なのは、自分が混乱するから である。 公共の場で一回でも発言してしまうと、そのことと自分を切り離しておくのが心理的に難しくなる。 。。 状況が変わったときに自由に売るためには、発言しない方がよい。 。。 簡単に避けることができるのに、わざわざ頭痛の種をまく必要はない。 。。私の投資家への手紙では、現在の保有銘柄について書く代わりに、すでに売却した株について、詳しく事後報告をすることにしている。。。この方法に変えて、私の心理的な負担は明らかに減った。 ほとんどの個人投資家にとっても、現在の投資先についての話は合理的な行動を難しくするだけなので、語らないメリットはある と思う。 みんなの評価を心配しなくてよいのは非常に気が楽 だ。。。 素晴らしい。。。本当にその通りだと思いますね。私もこの 「語らないことのメリット」 を以前から薄々と感じてはいたのですが、このスピアの本を読んでようやくそれを明白に意識するようになりました。そしてこのブログでも「現在のリアルタイムの売買内容」については基本的に書かないように方針を変更しました。そのことによって投資判断の自由度が明らかに増しましたし、また以前よりも精神的に楽に気軽にブログを更新できるようにもなりました。 さてこれでこの本の紹介は終わりです。2015年発売の新しい本ですが、非常に率直に書かれていること、また他の本には無い深くて鋭くて新しい洞察に溢れていることから、名著といって良いと思います。未読の方は是非。

May 27, 2016

-

PF概況341位、トランザクション。

さて今日は通常のPF概況シリーズです。 341位 7818 トランザクション (東1、2・8月優待) △ PF341位は、雑貨製品のファブレスメーカーのトランザクションです。 現在の株価は860円、PBR3.45、株主持分比率54.0%、今期予想PER24.78、配当利回り1.1%(9円)で、優待は200株保有で年2回、2・8月に3000円相当の自社製品(選択性)です。 トランザクションの優待品は3000円相当ということなのですが、今まで戴いてきた優待品を見ると実質的には1500円相当くらいかな?という感じです。なので、額面の50%で換算すると総合利回りは2.8%(9+15=24円)となります。 今日は1つだけ過去の優待品選択例を御覧戴きましょう。 トランザクションは小さな会社ですが、成長力があり、指標的にも割安で、かつ総合利回りも非常に高かったことから、数年前の一時期には準主力として戦っていたこともありました。今はその時の恩株が200株PFの片隅にひっそりと眠るだけですが、これからも新しく「第2のトランザクション」になれる銘柄を発掘できるように毎日頑張りたいと思っています。

May 26, 2016

-

投資の調査は正しい順番で行う(株式投資本オールタイムベスト30位、勘違いエリートが真のバリュー投資家になるまでの物語4)。

さて今日は株式投資本オールタイムベストシリーズ、第30位 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) の第4弾です。 スピアは 経営陣とは話をしない ことが大切であると述べています。以下本文より引用します。 異端的な考えに聞こえるかもしれないが、 私の経験では、経営陣と親しくすることは投資リターンの弊害になることが多い。 問題は、経営幹部、特にCEO(最高経営責任者)には高い営業力を持った人が多いからだ。業績がどうであれ、彼らには会社の将来について聞き手を楽観的な気分にさせる才能がある。。。しかし、この おしゃべりの天才が信頼できる情報源になるとは限らない。 。。(引用終わり) 私は主力クラスで投資をする場合にはその銘柄についてネット上で集められる情報は全て集めます。そしてその中にはもちろん会社側の動画説明会も含まれます。これらは非常に貴重で大切な情報源ではあるのですが、それが「カリスマ社長」によるものだと、その圧倒的なプレゼンテーション能力に魅了されてしまい、会社の問題点に気付くことが出来なくなって逆に有害となることもあります。具体的には申しませんが、私もそれで大変高額な授業料を払ったことが過去に複数回あります。(大汗) またこれに関連して、スピアは 投資の調査は正しい順番で行う ことが大切であると述べています。具体的には、 バイアスが最も小さくて客観性が最も高い資料、 具体的には、その会社の公的な届出書類(年次報告書、四半期報告書など)から調査を始めるべき だと言っています。 私もこれは非常に大切なことだと思っています。そして 会社側がIR用として用意した「決算説明会資料」には特に注意する ようにしています。 文章表現やグラフなどの印象操作によって会社の実態が歪められてしまっていることがあるから です。 「正しくバリュー投資家であろうとする」ことには多くの落とし穴もあるのが、この情報過多のネット社会の一面でもあるんですね。(続く)

May 25, 2016

-

PF概況340位、タチエス。

さて今日は通常のPF概況シリーズです。 340位 7239 タチエス (東1、3・9月優待) △ PF時価総額340位の中堅銘柄は、独立系自動車シート大手のタチエスです。 現在の株価は1726円、PBR0.74、株主持分比率49.9%、今期予想PER12.58、配当利回り1.0%(18円)、総合利回り1.6%(18+10=28円)で、優待は100株保有で3月株主に1000円相当のクオカードです。1000株保有の場合は9月株主にも優待がありますが、100株だと年1回です。 タチエスは割りと実力のある銘柄でPF中位でホールドしていくのに特段の不安はありませんが、もう少し配当・総合利回りが高かったらもっと嬉しいのになあ、と思いながらのんびりと保有しています。

May 24, 2016

-

増え続ける地銀優待株。

さて最近の私は超主力の一角の6425ユニバーサルエンターテインメントの「株価12連騰」もあって、PFは依然として「年初来大幅マイナス」ではあるものの同時に最悪期は脱しつつある状況で久方振りに少し安堵しているところです。 そしてPFに光明が差してくると同時に「逆張り系優待族」としての本能がムクムクと再増殖し始め、嬉々として「落ちるナイフ」を拾い集め始めています。今、自分の中で一番アツいジャンルは今期減益予想ラッシュで株価絶不調が続く「地銀セクター」なのですが、今日も地銀上位で群馬県ではダントツの8334群馬銀行(PBR0.37、PER8.79、配当利回り2.9%、総合利回り3.5%)が新たにPFに加わりました。 ♪ 気が付くと、PF内にドンドンと「地銀優待株」が増殖してきています。 8334群馬銀行(PBR0.37)、8342青森銀行(PBR0.53)、8346東邦銀行(PBR0.45)、8350みちのく銀行(PBR0.42)、8368百五銀行(PBR0.31)、8385伊予銀行(PBR0.41)、8386百十四銀行(PBR0.36)、8387四国銀行(PBR0.34)、8527愛知銀行(PBR0.24)、8551北日本銀行(PBR0.31)、、、どこもヨダレが出そうなほどに極めてPBRが低く、かつ魅力的な地域特産品を中心とした楽しい優待が付いています。 株式投資の世界では「みんなとおんなじ」事をしていたのではなかなか利益が出ません。常に「風変わりでへんちくりんな少数派」でなくてはならない のです。その意味で、 不人気の極みの「低PBR地銀優待株」をバルクで買って、優待を楽しみながら逆風のマイナス金利政策の嵐が過ぎるのを待つ というのはなかなか面白い投資アイディアなのではないか?と思っています。

May 23, 2016

-

PF概況339位、ラックランド。

さて今日も通常のPF概況シリーズです。 339位 9612 ラックランド (東1、6・12月優待) ○ PF339位は、食品、飲食業等の店舗企画、設計、施工を行っているラックランドです。 現在の株価は1720円、PBR2.19、株主持分比率は31.1%、今期予想PER21.13、配当利回り1.5%(25円)、総合利回り4.9%(25+60=85円)で、優待は100株保有で年2回3000円相当の宮城県特産品(にら饅頭セット、さんま・さけ昆布巻等の6コースから1つ選択)です。 今日は過去2回の私の選択例を御覧戴きましょう。まずは2015年6月の優待品です。 ↑ にらまんじゅう、美味しかったです。 次は2014年12月の優待品です。 ↑ 「選ばれし石巻うまいもの祭り」。この品名を見た後しばらくすると何かじんわりと来ましたね。(笑) ↑ 全部滅茶苦茶美味しかったです。 今日は1つだけ使用例を見て頂きましょう。金華鯖味噌煮です。 脂が乗っていて御飯が物凄く進みました。 ラックランドは指標的にはやや割高ですが、一定の成長力がありますし、優待内容は秀逸でかつ総合利回りも十分に出ています。そのため優待族的には十分に許容できる株価水準であり、今のところは楽しくホールド継続の予定です。

May 22, 2016

-

PF概況338位、ティラド。

さて今日は通常のPF概況シリーズです。 338位 7236 ティラド (東1、3月優待) ◎~◎◎ PF338位は、日系自動車・建機メーカー向けにラジエーターなど熱交換器を製造しているティラドです。現在の株価は191円、PBR0.38、株主持分比率は51.9%、今期予想PER9.36、配当利回り3.1%(6円)、総合利回り5.8%(6+5=11円)で、優待は1000株保有で5000株主優待ポイント(1P=1円相当)などです。 ポイントは株主限定のウェブサイト「ティラド・プレミアム優待倶楽部」において、保有ポイントの範囲内で400点を超える好きな商品(食品、電化製品、ギフト、こだわり雑貨商品など)に交換することが出来ます。 ティラドは 昨年の12月21日に優待新設 を発表しました。そして 5月16日に発表になった今期の業績予想が良かった ことから株価は上昇傾向にあります。それでもなお、 低PBR&PER、まずまずの財務状態、高い総合利回りの3種の神器 が揃っており、優待族的には極めて魅力的な株価水準です。今は初優待の到着を楽しみに待っています。

May 20, 2016

-

幕内銘柄概況20位、マルキョウ。

さて今日は 2016主力株概況シリーズ です。 20位 9866 マルキョウ (福証、9月優待) ◎◎ PF時価総額20位は、福岡地盤の食品スーパーチェーンのマルキョウです。前回の20位と同じ位置での登場となりました。 このところ私がIRから特別に聞き出した 秘密の方法 の効果もあり、業績が非常に良くなっています。 現在の株価は690円、PBR0.25、株主持分比率は82.3%、今期予想PER6.23、配当利回り2.3%(16円)、総合利回り2.7%(16+2.5=18.5円、優待品は2500円で換算)で、優待は1000株保有で新米(原則として新潟産)5キロ、5000株保有で10キロです。 ↑ さすがは「日本有数の低PBR優待株」。 印字も枯れ枯れで激シブ ですね。 マルキョウの優待米は、「最高級コシヒカリ 新潟魚沼産」の名に相応しく、抜群に美味しいです。 日本には1000を超える優待株が存在するわけですが、その中でマルキョウは最もPBRの低い銘柄の一つです。ただし一般的に言って超低PBR銘柄は万年赤字だったり、業績が不安定だったり、資産の質が信頼しにくかったりと何らかの瑕疵(かし)のあるところが多いです。 ところが、ここマルキョウは 業績安定、無借金で財務は鉄壁、優待米最高の3拍子揃った素晴らしい銘柄 です。その意味では 「実質的には日本一の低PBR優待株」 と言っても過言ではないでしょう。 その一方でマルキョウは新店は何年も0店(今期は舗出退店ともゼロ)で、 万年ムーンウォーク状態 です。そのためマルキョウは「成長力」こそが何よりも高く評価される株式市場では最も忌み嫌われる存在であり、更にプラスして流動性ゼロゼロワンダフルの日本一の不人気市場「福証」銘柄であることが致命的な欠点となり、このように極限の低PBRで放置され続けているわけですが、「それにしても実に安い。」というのが私の優待族としての率直な感想です。 以前から述べていますが、私は現在このマルキョウを、 「主力株昇格への番人」となる「絶対基準優待バリュー株」 に設定しています。 全ての保有する主力株はその総合戦闘力において、指標的には超激安なマルキョウを上回らなくてはならない ということです。言い方を変えると、主力足る銘柄はその成長力・優待力・もしくは株価上昇のきっかけとなるカタリストなどの点で、少なくとも最低何か一つは大きく突出していなくてはならない、ということになります。 これからも「日本有数の低PBR優待株」である超不人気銘柄マルキョウがその称号を返上する日が来るまで、「絶対基準優待バリュー株」として粘り強くホールドして応援していく予定です。

May 19, 2016

-

人に勧められたものは買わない(株式投資本オールタイムベスト30位、勘違いエリートが真のバリュー投資家になるまでの物語 3)。

さて今日は 株式投資本オールタイムベストシリーズ、第30位 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) の第3弾です。 スピアは 人に勧められたものは買わない ことが大切であると強調しています。私もこれは非常に大切な視点であると思い、いつも心に留め置いています。 以下本文から引用します。 、、、 自分の利益のために私に買わせようとする人たちから離れておくほうが得ることは大きい。 。。これは 「逆淘汰」の簡単な応用例 と言ってよい。チャーリー・マンガーが言った「知りたいのは自分がどこで死ぬのかということだけだ。それが分かれば、そこへは決して行かないから」というジョークにも通じる。。。 私も、売り込みにあった投資は、必ず避けることにしている。 。。売り手の個人的な思惑から発したアイデアは出所が間違っているため、私にとっては立ち入り禁止区域なのである。。。これについてバフェットは私よりもずっと前から知っていた。例えば、彼には有価証券の入札にはけっして参加しないというルールがある。私もこれに倣って、これまで1回もIPO(新規株式公開)には投資したことがないし、これからもしない。。。出所が有害なので、たまの勝ち組を逃すことになったとしても、買い物リストにはIPOを載せないほうが安全なのである。。。 どうでしょう? 皆様も有名で声の大きな投資家がツイッターやブログで力瘤を入れて連呼している銘柄をついフラフラと買ってしまったことがあるのではないでしょうか? 最近だとバイオ関連銘柄に顕著でしたね。 でも彼はどうしてそんなにまで力んで語らなくてはならなかったのでしょう。そして、その追随投資は果たしてトータルでマーケット平均を超えるパフォーマンスとなったのでしょうか? (続く)

May 18, 2016

-

PF概況337位、マックスバリュ東海。

さて今日は通常のPF概況シリーズです。 337位 8198 マックスバリュ東海 (東2、2月優待) ○ PF時価総額337位は、「マックスバリュ6兄弟」次男で静岡地盤の食品スーパー、マックスバリュ東海です。 前回はPF45位の幕内銘柄でしたが、総合戦闘力不足と判断したため関取の地位から陥落し、今は幕下の「優待株いけす」に戻りました。 現在の株価は1753円、PBR0.72、株主持分比率は61.1%、今期予想PER14.93、配当利回り2.2%(38円)、総合利回り4.4%(38+40=78円、優待券はヤフオク平均落札価格である額面の80%で換算)で、優待は100株保有で2月株主に5000円相当の優待券、もしくは静岡県特産品です。 ↑ 左が数年前に戴いた1000株優待品、右が100株優待品となります。 ところでMV東海は旧ヤオハンが経営破たんした後にイオンの子会社として経営再建された会社なのですが、 今はもう消えてしまったヤオハンの分まで、これからも頑張って欲しいと思っています。 ま、いずれにせよ、優待族をしているとイオン系の優待不足で困るということは一切ありません。 これからも「優待族必修銘柄」の1つであるMV東海を末永くホールドして応援していく予定です。

May 17, 2016

-

株価を頻繁に見ない(株式投資本オールタイムベスト30位、勘違いエリートが真のバリュー投資家になるまでの物語 2)。

さて今日は株式投資本オールタイムベストシリーズ第30位 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) の第2弾です。 この第10章では、投資に役立つ8つのルールが紹介されています。今日から数回に分けて、その中の「ベストオブベスト」の大トロの部分だけを一緒に見ていきましょう。 スピアは 株価を頻繁に見ない ことの有用性を強調しています。ツイッター全盛時代で常に目くるめく情報の渦の中に身を置き、かつそれを当然のことと認識している我々には実に「古典的で逆に非常に新鮮」なアドヴァイスですね。以下本文からの引用です。 あまり頻繁に株価をチェックしていると、行動を誘う声に抵抗するだけで脳のエネルギーを浪費し、限られた意思の力を使い果たしてしまう。 精神力が乏しい資源だということを考えれば、もっと建設的なことに使うほうがよい。 。。投資家は利益を得た喜びと比べて、同等の損失には2倍の痛みを感じる。。。なので、 自分が保有する銘柄が下げたのを見たときに起こる感情の嵐から脳を守らなければならない。 。。 短期的な下落によって脳にあらゆる間違ったシグナルが送られ、マイナス感情を引き起こすかもしれない状況に自分をおく必要は無い。 。。 どうでしょう。 「あぁ、これは確かに、、」と思われる投資家の方もいらっしゃるのではないでしょうか? 私は実際に「全くツイッターも見ないし、ブログ巡りもしない、精神的に完全にオフ」の日というのを意図的に作っているのですが、「頭がリフレッシュし心が隅々まで洗われる」効果を実感しています。(笑)

May 16, 2016

-

株式投資本オールタイムベスト30位、勘違いエリートが真のバリュー投資家になるまでの物語。

さて今日は久々に 株式投資本オールタイムベストシリーズ です。 第30位は、 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) です。 この本は、ADD(注意欠陥障害)や自らの高い学歴を自慢し鼻にかけ、生意気で非常に自己中心的な性格であると言う多くの欠点を持つスピアが、自らの弱さと欠点を克服しバリュー投資家として成長していくという「魂の救済」の物語です。 そのためこの本は「読み物」としてもなかなか面白い仕上がりとなっています。。。。。 が、 常に膨大な株式投資本の読書や精細で緻密な銘柄分析に忙殺されて時間が圧倒的に慢性的に足りない、全国7980人(みきまる推定)の「ジャンキー系のバリュー投資家」の方々に愛を込めて、この本をこれまでに3回読み直した私がズバリ申し上げますと、、、、、、 前半の1~7章は「投資に役立つか?」という観点からは全く大したことはありません。 そして後半の8~13章は逆に非常に良い内容となっています。そしてその中でも10章と12章が更に良い、もっと言うと10章が突出して素晴らしいと思います。 つまり、 時間の無い方は10章を読むだけでも良い ということなんですね。 それでは、次回からはこの最高の10章の内容にポイントを絞って、その非常に独特なスピア節を堪能して行きましょう。 (続く)

May 15, 2016

-

幕内銘柄概況19位、オーエムツーネットワーク。

さて今日は 2016主力株概況シリーズ です。 19位 7614 オーエムツーネットワーク (東JQS 1・7月優待) ◎~◎◎ PF時価総額19位の幕内筆頭銘柄は、2292エスフーズ傘下の食肉小売業のオーエムツーネットワークです。前回の25位から少し順位を上げての登場となりました。ここは万年不人気ですが非常に地力のある玄人受けする銘柄で、大相撲で言うと「安美錦関」のような存在です。 現在の株価は1182円、PBR0.81、株主持分比率は61.3%、今期予想PER7.88、配当利回り2.0%(24円)、総合利回り2.5%(24+6=30円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)もしくはアウトバックステーキハウスで使える食事券です。 オーエムツーの優待品はお肉の専門店だけあってべらぼうに美味しいです。ここの優待品の魅力は明らかに過小評価されていると思います。今日は改めてOM2の魅惑の優待品の実際を御覧戴きましょう。 1000株優待品は2012年から2015年まで4年連続で同じ内容でした。 「イタリア産 ホエー豚 ボイルドポーク・ボイルド塩麹・焼豚ギフトセット」です。早速中身を見てみましょう。 見ただけで美味しそうですね。そしてこのホエー豚を使って、 OM2優待ホエー豚のトマトパスタ じゃがいもとOM2優待ホエー豚のジェノベーゼ などを作って堪能しています。優待ホエー豚はどの料理に使っても抜群にうまいので毎回あっという間に家から消えて無くなってしまいます。 今日は更にもう1つ、食事券が使える「アウトバックステーキハウス」の突撃レポートもお伝えしましょう。 ↑ 開店前に行っても既に行列が出来ているほどの人気です。 ↑ この食べ放題のパンがまた美味い。 ↑ 私は定番の「アウトバックステーキ」を食べましたが、頼んだミディアムはちょっと焼きすぎでした。店員の綺麗な女性も「それはあんまりお勧めしない。」と言っていた通りだったです。お姉さんの言うことを素直に聞くべきでした。逆張り系投資家の習性は日常生活ではマイナスに働くことも多いんですね。次はもう少しレアで頼もうと思います。。。。。。 ということで、数ヵ月後にリベンジでミディアムレアを食べてみました。 、、、、、、、うーん、ちょっとこれは私には生肉過ぎました。加減が難しいですね。というか、そもそも私は「安く出来ている人間」なので、高級肉は多分体質的に合わないんだと思います。次は自分の身の丈に合ったハンバーグを食べてみる予定です。 ↑ ちなみにこの「ベイビー・バック・リブ(Baby Back Ribs)」も肉がホロホロと取れてきて食べやすいし、1口食べると止まらない美味しさです。 このアウトバックステーキハウス、利益率が高くてOM2のドル箱のようです。以前に質問があってIRに電話した時も担当者の方が、「とにかくアウトバックステーキハウスが好調で、、、」と嬉しそうに仰っていました。 以上、OM2ネットワークは現状指標的に十分に割安ですし、優待内容も上記の如く本当に素晴らしいですし、PF上位銘柄として全く不足の無い良い銘柄であると認識しています。これからも楽しくホールドして応援していく予定です。

May 14, 2016

-

PF概況336位、丸井グループ。

さて今日は通常のPF概況シリーズです。 336位 8252 丸井グループ (東1、3・9月優待) △ PF336位は、百貨店大手の丸井グループです。 現在の株価は1779円、PBR1.54、株主持分比率は38.6%、今期会社予想PER28.33、配当利回り1.2%(22円)、総合利回り2.4%(22+20=42円)で、優待は100株保有で年2回1000円相当のお買い物券などです。 丸井の優待は以前は10%割引になる株主優待カード(100株保有の場合は買物限度金額10万円) だったのですが、次回からはお買い物券へと変更になります。 丸井グループは指標的な割安感はイマイチですが、ま、PF中位としては特に問題ないものと考えています。

May 13, 2016

-

決戦は金曜日。

いやあ決算発表が多いですね。 PF最上位銘柄群ではこの数日で既に1916日成ビルド工業(みきまる評価◎◎)、3097物語コーポレーション(◎)、8591オリックス(○)、9831ヤマダ電機(◎)あたりの発表が終わっています。この中では日成ビルドが想定以上に良い今期予想を発表して株価が急騰しましたが、それ以外も大体事前の想定の範囲内に収まっています。 そして明日の金曜日にはいよいよ2196エスクリ、6425ユニバーサルエンターテインメント、8119三栄コーポレーションなどの私の最高主力株達の決算が続々と発表になります。 前期の業績墜落で株価が超暴落した2196エスクリが「必勝V字回復」を期す今期にどの程度の業績予想を出してくるのか? いよいよ社運を賭けたフィリピン巨大カジノのマニラベイリゾーツの開業を今期に迎えることになる6425ユニバーサルエンターテインメントはどうなのか? 決戦の金曜日ですね。

May 12, 2016

-

1500万アクセス、有難う御座います。

さて当ブログ みきまるの優待バリュー株日誌 は、 愛でたく 1500万アクセスを達成 しました。 これからも皆様からのたくさんの御訪問を力に変えて頑張って日記を更新していきますので、引き続きの御愛顧をよろしくお願い致します。

May 11, 2016

-

準主力株概況18位、ノジマ。

さて今日は久々に 2016主力株概況シリーズ です。 18位 7419 ノジマ (東JQS、3・9月優待) ◎◎ PF時価総額18位の準主力株は、神奈川地盤の家電量販中堅のノジマです。前回の15位とあまり変わらない位置での登場となりました。 ここは2014年11月18日に発表された 「小が大を飲む」、ITXの子会社化 が高く評価され、株価が急騰 その後一旦は「やらない」と明言していたのに寝首を掻いて150億円規模の公募増資を突然に発表したので、投資家の怒りが炸裂して株価が超暴落し増資は中止、とジェットコースターのような楽しい株価推移となっています。 現在の株価は1357円、PBR1.40、株主持分比率は20.0%、今期会社予想PER6.42、配当利回り1.8%(24円)、総合利回り4.0%(24+30=54円、優待品はヤフオク平均落札価格の1枚150円で換算)で、優待は年2回100株保有で10%割引券10枚(1枚につき1,000円まで割引可。複数枚同時利用可。クレジットカード等利用時は8%割引)です。 さてノジマは現在東証1部昇格基準を全て満たしていると考えられています。 そのため前回は株価暴落によって諦めた公募増資に関しては、 東証1部昇格とセットで再発表 してくる可能性が極めて高いと考えています。逆に言えば、その手が残っているから、余裕があるから、前回は安値で公募増資するのを止めたのだろうとも思います。 ま、ノジマがやりたがっている増資の規模は既に分かっているわけですし、手の内は大体見えているすけすけのシースルーの状況ではあります。そしてその 全てをトータルしてもまだノジマは非常に割安 であると考えており、現時点ではこれからもPF上位でホールド継続の予定です。

May 10, 2016

-

PF概況335位、藤久。

さて今日もポートフォリオ概況シリーズです。 335位 9966 藤久 (東1、6・12月優待) ○ PF335位は、手芸専門店「トーカイ」を全国展開している藤久です。 現在の株価は1736円、PBR0.60、株主持分比率は72.7%かつ有利子負債0で財務は盤石、今期予想PER121.40、配当利回り1.8%(32円)、総合利回り3.9%(32+35=67円、優待は額面の70%換算)で、優待は100株保有で年に2回、6・12月に2500円相当の優待券です。 藤久の優待の特徴はなんと言っても、 その有効期限の短さ です。大体いつも到着してから2~3ヶ月しか期限がありません。やっぱり名古屋地盤の会社なので実にちゃっかりしているんですね。 ということで、私は毎回優待券が到着したらとにかく可及的に速やかにすぐに使い切るようにしています。今日は、過去数回の2500円分の商品券の実際の使用例を見て戴きましょう。 最後にアクセサリーの実際の製作過程を1つだけ御覧戴きましょう。 こうして見ると、割と色々な商品を売っているのが良く分かります。「自分は手芸しないから藤久の優待券はいらないや。」という方でも実際にお店にいくと何かしら買うものがあります(入浴剤などのちょっとしたアイテムも充実しています)ので、是非毛嫌いせずに参戦を検討して頂きたいと思います。 藤久は利益水準は低いですが、磐石な財務状態、まずまずの総合利回りなどをトータルして考えるとなかなか力のある良い銘柄と評価しています。これからも「日本一期限の短い株主優待券」を使い忘れることが無いように気をつけながら(笑)、楽しくホールドして応援していく予定です。

May 9, 2016

-

PF概況334位、マックスバリュ九州。

さて今日も通常のPF概況シリーズです。 334位 3171 マックスバリュ九州 (東JQS、2月優待) ○ PF時価総額334位は、「マックスバリュ6兄弟」4男のMV九州です。指標的な割安さ・成長力等を総合的に勘案すると6兄弟中で一番魅力的なため、一族を代表する形で前回はPF上位の一角(46位)にいたのですが、「マックスバリュ6兄弟はどこもあまりにも利益水準が低すぎる。そのため以前に較べると、優待バリュー株としての相対的な輝きをどんどんと失っている。」との判断の元で、私は6兄弟全体のポジションをギュッと圧縮し、今は兄弟全員が元々いた「優待株いけす」に戻りました。そのためMV九州も大きく順位を落とし、この位置での登場となりました。 現在の株価は1740円、PBR1.08、株主持分比率32.4%、今期予想PER21.83、配当利回り1.7%(30円)、総合利回り4.0%(30+40=70円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で1000円の買物毎に100円分使用できる優待券を50枚などです。 マックスバリュ6兄弟は最近どこも株主優待券以外の選択肢が魅力的になってきていますが、私は毎回使いやすい優待券を選択しています。 ま、相対的な輝きを失いつつあるとはいえ、MV6兄弟はどこも依然として総合利回りは高く、優待族的見地からは「鉄板銘柄群」であることに変わりはありません。これからも優待を楽しみにのんびりとホールドしていく予定です。

May 8, 2016

-

PF概況333位、ブックオフコーポレーション。

さて今日も通常のPF概況シリーズです。 333位 3313 ブックオフコーポレーション (東1、3月優待) △ PF時価総額333位は中古本販売首位のブックオフコーポレーションです。 現在の株価は895円、PBR1.13、株主持分比率は31.8%、前期最終赤字予想(5月6日通期業績下方修正)、配当利回り2.8%(25円)、総合利回り3.9%(25+10=35円、優待券はヤフオク平均落札価格が額面の95%ときわめて高いことからここでは100%で換算)で、優待は100株保有で1000円相当、200株保有で2000円相当の自社グループ商品券です。また長期株主優遇優待制度も導入されています。 ↑ 額面が100円なので、物凄いボリュームの優待券が戴けます。なんだか「プチ長者」になったみたいでちょっと嬉しいですね。 ブックオフにはもうずいぶん昔から大変お世話になっており、値下げされた投資本などもかなり買い漁って家にあります。 ↑ 例えば名著として知られるこの「バフェットからの手紙」の初版は360円で拾いました。かなり安いですね。 また私は「CDの収集癖」があり数千枚は保有しています。そしてその内の数%はブックオフで楽しくサルベージ買いしたものです。 このように大変お世話になっているブックオフを、これからも優待を楽しみに気長にホールドして応援していく予定です。

May 6, 2016

-

PF概況332位、キリンホールディングス。

さて今日もPF概況シリーズです。 332位 2503 キリンホールディングス (東1、12月優待) △ PF332位は、ビール類シェア国内2位で、飲料、医薬等を積極的に買収し多角化推進中のキリンホールディングスです。 現在の株価は1728.5円、PBR2.38、株主持分比率は27.2%、今期予想PER26.35、配当利回り2.2%(38~40円)、総合利回り2.8%(38+10=48円)で、優待は100株保有で1000円相当の自社製品4、5点から1点選択などです。 優待ビールを飲みながら、お気に入りの投資本を再読する。 まさに人生最高の瞬間ですね。 ♪ キリンHDは指標的にはやや割高と思いますが、優待内容に深く満足していることによる加点ポイントが極めて大きく、今のところはホールド継続の予定です。

May 5, 2016

-

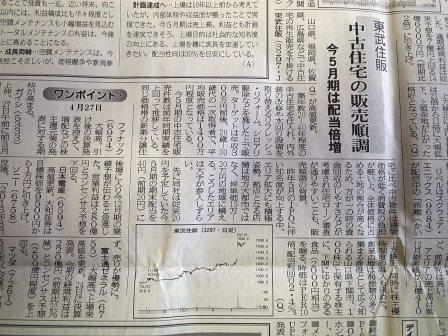

PF概況331位、東武住販。

さて今日もPF概況シリーズです。 331位 3297 東武住販 (東JQS、5月優待) ◎~◎◎ PF331位は、山口、福岡県を地盤に中古住宅の再生販売事業を展開している東武住販です。 現在の株価は1771円、PBR1.33、株主持分比率は58.0%、今期予想PER6.67、配当利回り2.3%(40~45円)、総合利回り3.4%(40+20=60円)で、優待は100株保有で2000円相当の下関市関連食品です。 東武住販は、 指標的に割安で、成長力があり、更には激レアな5月優待銘柄であるという3拍子揃った素晴らしい銘柄 です。今は私にとって初めてとなる優待権利獲得を楽しみにしながらホールドしています。

May 4, 2016

-

PF概況330位、サンデー。

さて今日は通常のPF概況シリーズです。 330位 7450 サンデー (東JQS、8月優待) △ PF330位は、青森地盤のホームセンターでイオン子会社のサンデーです。 現在の株価は1789円、PBR1.89、株主持分比率は31.2%、今期予想PER68.81、配当利回り0.6%(10円)、総合利回り1.4%(10+15=25円)で、優待は100株保有で1500~2000円相当の青森産りんご3キロです。 サンデーは率直に言って指標的にはちょっと高いなと思いますが、その優待パワーは非常に強力です。今の株価位置がサンデーの「優待りんご力」を何よりも如実に示していると思いますね。

May 2, 2016

-

5月ですね。

さて今年も我々投資家には セル イン メイ で有名な5月になりました。 厳しい相場環境が続いていますが、お互い頑張っていきましょう。

May 1, 2016

全28件 (28件中 1-28件目)

1

-

-

- アニメ・特撮・ゲーム

- ゆるキャン△3 4話視聴

- (2024-05-19 23:36:24)

-

-

-

- 艦これ

- ちびちびと更新( ・∀・)5/18に行った…

- (2024-05-23 07:57:36)

-

-

-

- 『眠らない大陸クロノス』について語…

- ターニングポイントZ

- (2024-04-09 05:02:54)

-