2020年08月の記事

全33件 (33件中 1-33件目)

1

-

2020年8月の成績。

いやあ2020年8月も終わってしまいました。今月は名宰相、安倍総理大臣のまさかの辞任表明がありました。長年の激務、本当にお疲れさまでした。寂しさと共に1つの時代の終わりを感じましたね。 さて今月ですが、今年の相場をここまでけん引してきたウィズコロナ銘柄には息切れしているところが目立ちました。そしてその代わりにアゲインストコロナ銘柄に好調な所が散見されました。 ただ、自分としてはこのままアフターコロナ銘柄全盛時代に移行するのか?というと、それに対しては強い疑問を持っており、現時点ではウィズコロナメインの布陣を維持して戦っています。 次に具体的な成績ですが、対2019年末比で+1.5%となりました。 先月末はー3.6%だったので、ようやく年初来でプラス圏に復帰しました。 ただそうは言っても「ようやく水面にちょっと顔が出ただけ」の状況ですし、これからも気を引き締めて戦い続けます。 それでは皆様、来月もよろしくお願い申し上げます。

Aug 31, 2020

-

2020PF概況415位、ブックオフグループホールディングス。

さて今日は通常の2020PF概況シリーズです。 415位 9278 ブックオフグループホールディングス (東1、5月優待) △ PF時価総額415位の中堅銘柄は中古本販売首位のブックオフの持ち株会社であるブックオフグループホールディングスです。 「本」を中核としたリユースのリーディングカンパニーを志向しており、現在最悪期は脱している印象です。ただ、「じゃあ全力で買うか?」と言われたら自分はこの株価位置では買わないですが。 現在の株価は852円、時価総額175億円、PBR1.16、自己資本比率は30.7%、今期予想PER74.09、配当利回り0.7%(6円)、総合利回り3.1%(6+20=26円、優待券はヤフオク平均落札価格が額面の95~97%ときわめて高いことからここでは100%で換算)で、優待は100株保有で2000円相当、200株保有で3000円相当、500株保有で5000円相当の自社グループ商品券です。また長期株主優遇優待制度も導入されています。 額面が100円メインなので、物凄いボリュームの優待券が戴けます。なんだか「プチ長者」になったみたいでちょっと嬉しいですね。 ブックオフにはもうずいぶん昔から大変お世話になっており、値下げされた投資本などもかなり買い漁ってたくさん家にあります。 このように大変お世話になっているブックオフを、これからも優待を楽しみに気長にホールドして応援していく予定です。

Aug 30, 2020

-

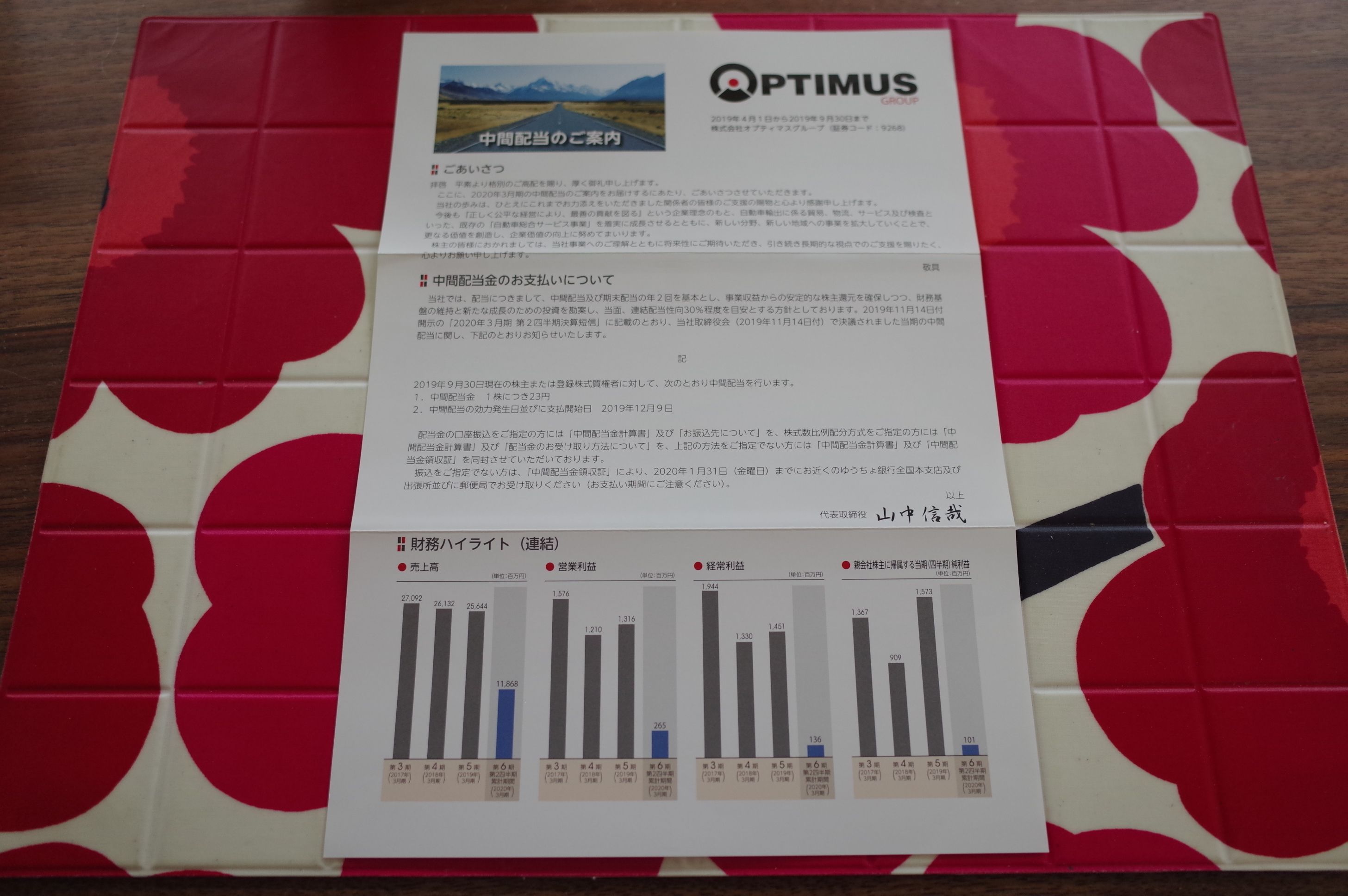

2019~20主力株概況57位、オプティマスグループ。

さて今日は2019~20主力株概況シリーズです。57位 9268 オプティマスグループ (東2、非優待株) ◎~◎◎ PF時価総額57位の十両銘柄は、ニュージーランド向け中古自動車輸出で、貿易・物流・検査・自動車ローンまで総合的に手掛けているオプティマスグループです。前回の2018~19シーズンの43位に続いて、今年もギリギリでシリーズに登壇してきました。 現在の株価は765円、時価総額40億円、PBR0.36、自己資本比率は39.2%、今期予想PER6.82、配当利回り6.3%(48円)で、優待はありません。 ところで 2018年2月 にニュージーランドへの自動車運搬船からカメムシが見つかりました。そして、ニュージーランドにとっては外来種であるカメムシが、キウイフルーツ、リンゴやブドウなどの生産に被害があり、また生態系にも影響を及ぼすということで、2018年9月以降、日本から輸出される自動車や建設機器などを対象にカメムシの駆除を義務付ける方針となりました。そしてこの問題により、オプティマスGからニュージーランドへの中古自動車輸出には急ブレーキがかかって業績が低調になったということがありました。 ただ数年単位で見れば、これは、 グリッチ で、逆にチャンスかな? と思ったことと、私がここに参戦した当時はまだ 「東証1部昇格狙い先回り投資法」 がギリギリでワークしていた頃だったので、「いずれ株主数増加目的で優待新設して来るんじゃないかな?」と考えたことの2点から、少し多めに買ったのでした。 さてそれではその後のオプティマスグループの命運がどうなったかというと、新型コロナウイルスによるニュージーランドのロックダウンが響き業績は相変わらず低迷しています。ただ同時に、コロナ禍下での安全な移動手段として中古車ニーズが高まる可能性もあり、自分としては、「ま、いましばらくはホールドして応援していこうかな。」と思っています。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 29, 2020

-

2020PF概況414位、マックスバリュ西日本。

さて今日は通常の2020PF概況シリーズです。 414位 8287 マックスバリュ西日本 (東2、2月優待) △ PF414位は、イオン系食品スーパーのMV西日本です。姫路を地盤とし、現在山陽、四国へと拡大中です。 現在の株価は1693円、PBR0.90、自己資本比率37.4%、今期予想PER111.38、配当利回り2.2%(38円)、総合利回り4.6%(38+40円=78円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で100円相当の優待割引券を50枚(1000株で100枚、2000株で200枚)などです。 さてマックスバリュ西日本は、ずいぶん昔には結構長期間ポートフォリオ上位で戦ったことがありました。今調べながら振り返ってみると、 2005年 13位 2007年 16位 2009年 24位 2012年 42位 と、7年間くらいの間、結構上位で共に闘っていました。 それにしても、「自分はこんなに昔からポートフォリオ概況シリーズを書いていたのか!」と改めてちょっとびっくりしました。後、「ブログを始めて15年も経つのに、いつまでも飽きもせずに同じことを繰り返していたんだな。」とも感じました。自分では毎日新鮮なまっさらな気持ちで記事を書いていたのですが、そうでもなかったんですね。(滝汗)

Aug 28, 2020

-

2019~20主力株概況56位、バローホールディングス。

さて今日は 2019~20主力株概況シリーズ です。 56位 9956 バローホールディングス (東1、3月優待) ◎ PF時価総額56位の上位銘柄は、中部地区食品スーパー業界の雄のバローです。ここ数年PF上位の地位を保っていますが、今年もここで登場してきました。 現在の株価は2683円、時価総額1447億円、PBR1.10、自己資本比率は34.1%、今期予想PER20.58、配当利回り1.9%(52~56円)、総合利回り2.3%(52+10=62円)で、優待は100株保有で1000円相当、500株で1500円相当、1000株で3000円相当の自社電子マネーギフトカードです。以前は自社開発商品もしくは自社グループ商品券だったのですが変更となりました。なお長期株主優遇優待制度も数年前から導入されています。 さてバローは、競争の激烈な中部圏でのいわゆる「業界勝ち組」であり、非常に総合戦闘力の高い会社です。私が有価証券報告書で確認した範囲では平成11年度から一度も赤字はなくかつ売上高も常に伸び続けています。その結果、スーパー業界売上高ランキングでも第6位(上記データは業界動向SEARCH.COMより引用) とかなり大きな規模にまで成長しています。 しかし、最近のバローは激しくなる一方のスーパー業界の「仁義なき抗争」でやや守勢に回り始めており、スーパー既存店月次推移が伸び悩み、また店舗にも往年の活気が乏しくなってきています。 業界トップの 8267イオン は相変わらず強大ですし、またバローの地元&牙城の岐阜県には 富山県地盤のイケイケの食品スーパーである7475アルビス が鮮度抜群の日本海のお魚を武器にして攻め入ってきています。 前門の虎(イオン)、後門の狼(アルビス) で、灼熱の真夏の戦いが続いているんですね。 ただ、それでも傘下のドラッグストア(Vドラッグ)、ホームセンター、スポーツクラブなどの総合力でジリジリと売上高を伸ばし続けているのは高く評価できると思います。 スーパー業界下位には例えば、 7520 エコス 7643 ダイイチ などもっと指標的に割安な銘柄もありますが、バローはその規模の大きさと安定的な成長力も加味すると、今の株価位置なら依然として一定の魅力があるものと感じています。これからもしっかりと業績推移を注視しながら、PF上位銘柄として楽しくホールドしていく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 27, 2020

-

2020PF概況413位、パラカ。

さて今日は通常の2020PF概況シリーズです。 413位 4809 パラカ (東1、9月優待) ◎ PF413位は、時間貸し駐車場運営・管理を手掛けるパラカです。 現在の株価は1699円、時価総額174億円、PBR1.10、自己資本比率は43.7%、今期予想PER24.77、配当利回り3.2%(55円)、総合利回り4.4%(55+20=75円)で、優待は100株保有で2000円相当のクオカードです。 さてパラカは成長力があり同時に利益率も高い、素晴らしい クオリティ銘柄 です。 こういう銘柄が何らかのきっかけで超暴落した時に大きく買うというのは非常に良い投資アイデアと思うのですが、実際にはなかなかチャンスがないんですね。

Aug 26, 2020

-

2019~20主力株概況55位、オーエムツーネットワーク。

さて今日はゴール目前の 2019~20主力株概況シリーズ です。 55位 7614 オーエムツーネットワーク (東JQS 1・7月優待) ◎ PF時価総額55位の上位銘柄は、2292エスフーズ傘下の食肉小売業のオーエムツーネットワークです。2018~19シーズンは53位だったので、相対的にはあまり変わらない立ち位置で今年も登場してきました。 現在の株価は1319円、時価総額96億円、PBR0.67、自己資本比率は80.7%で有利子負債は0、今期予想PER11.53、配当利回り1.8%(24円)、総合利回り2.3%(24+6=30円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)もしくはアウトバックステーキハウスで使える食事券です。 私はこの数年は、アウトバックステーキハウスの食事券を戴いています。 それではアウトバックステーキハウスの実際を見ていきましょう。 私はこれまで色々と食べたのですが、今までのところではこのハンバーグ・ステーキが一番美味しいと思いました。結局、自分はとても「安く出来ている人間」なんですね。(汗) 見て下さい、この断面図。 凄い「肉密度」でした。 ♬ ちなみに、この食べ放題のパンがまた美味い。 ま、OM2ネットワークは現状指標的に十分に割安ですし、優待内容も上記の如く素晴らしいですし、PF上位銘柄として全く不足の無い極めて良い銘柄であると認識しています。というかここは、「食肉小売業」として見てもまずまず安いですが、「外食優待株」として捉えると破格に安い という言い方もできると思います。これからも優待を楽しみにホールド継続の予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 25, 2020

-

2. 感情的なトレードは必ず損失を招く。

さて今日は株式投資本オールタイムベスト107位 ザ・トレーディング (アレキサンダー・エルダー著、FPO、2019年) の第2弾です。 今日は極上の出来である第1章 個人の心理 から。エルダーは精神分析医だけあってこの章は切れ味が凄いです。 06 自己破壊性向 トレーディングは非常に困難を伴うゲームです。。。興奮を求めてトレードをすれば、必ず分の悪いトレードに手を出すことになり、不要なリスクを負う羽目に陥ります。マーケットとは非情なものです。感情的なトレードは必ず損失を招きます。 エルダー博士の言葉と言うのは、冷徹で切れ味の良いナイフのような鋭さがあります。これが本書の魅力であり、同時に怖さでもあるんですね。 失敗したいという無意識の欲求 私は数十年間、臨床医として精神分析を行ってきて、人生における失敗はほとんどの場合、本人の怠慢が原因だと確信するようになりました。 人は、、、無意識のうちに失敗したいと思うから失敗する のです。 自分もこれは真実と思います。また永遠の名著 マーケットの魔術師(青本) で登場している エド・スィコータ の 「勝っても負けても、皆自分の欲しいものを相場から手に入れる。負けるのが好きなように見える人もいる。だから、彼らは負けることによって手に入れるんだ。」 という名言に連なる深い言葉だなあとも感じました。 破壊的なダービー マーケットは自己破壊の機会を永遠に与え続けるのです。。。マーケットは、通常の人間同士の助け合いの精神とは無縁に営まれています。。。 戦争を別にすれば、トレーディングほど危険な人類の試みはない のです。 エルダー博士は本書で繰り返し、「マーケットの怖さ」を力説してくれています。とても親切で有意義なアドバイスと思います。何故なら、市場は世界最高峰の知力・精神力・財力・情報力を持った猛者達が互いの生き血を吸い合う「世界最大のグレートゲーム」であり、生半可な覚悟で生き残れるところではないからです。 07 トレーディングの心理 トレーダーとして成功するか失敗するかは、あなたの感情次第です。。。 あなたはトレーディングを通じて、世界で最も鋭敏な頭脳の持ち主たちと競っている のです。この競技場は、売買手数料とスリッページによって、あなたに不利に傾いています。加えて、 トレーディングに感情が入り込む余地を許せば、戦いに負けることは必至 です。 エルダー博士は本書で繰り返し、「売買手数料とスリッページ」に気を付けるように指導してくれています。マーケットで本当に大切なことだけを厳しい言葉で親身になって教えてくれています。本当にいい本ですね。(続く)

Aug 24, 2020

-

株式投資本オールタイムベスト107位、ザ・トレーディング。

さて今日は株式投資本オールタイムベストです。第107位は、 ザ・トレーディング (アレキサンダー・エルダー著、FPO、2019年) です。 本書は、2000年8月にパンローリングから刊行された世界的ベストセラーの「投資苑」を大幅に加筆・改訂し、更に新たな章が追加された完全新訳本です。 旧投資苑は題名通りに網羅的・百科事典的な一冊で、それはそれで信頼感があってとても良い一冊でしたが、今回は 旧書から20年の年月を経て、エルダー博士が「時の試練を超え、信頼するに足る」と考えた手法だけを残し、ぜい肉をそぎ落とした、より無駄のない構成 となっています。また チャート図表がカラー化されておりとても読みやすくなっていることも長所 です。 さて著者のアレキサンダー・エルダー博士はレニングラード生まれで16歳の若さで医学部に入学し、船医として働いていた23歳の時にアメリカへ政治亡命した精神分析医×世界的なプロトレーダーです。博士にはたくさんの著作がありますが、 誰もが彼の代表作と認めるのが旧投資苑 です。今回紹介するのはその最新アップグレード版なので、内容が悪いはずはないですね。 最初に本書の総評をしておくと、全509ページを通して極めてクオリティの高い「オール4.5」くらいの洗練された一冊です。例えて言うと、名著 デイトレード と マーケットのテクニカル分析 を足してちょうど2で割ったような本です。 長年マーケットを生き抜いてきたエルダー博士が、「切れ味を失わなかった武器、錆びつかなかった刃物」だけを自らの血を流しながら素手で調べ直して、それらの手法の有効性を淡々と語るという構成で、マーケットの残酷さ・恐ろしさがページ越しに伝わってくる、読んでいて背筋が寒くなる場面がたくさんある、ちょっと怖いくらいの「超リアル」な1冊です。 「ウワッ、マーケットってそんなところだったのか。! 今まで知らなかった。地雷を踏むところだった。アブねえ。この本を読んでよかった。」という、「一度読んだら二度と忘れられない。」真に役立つ知識と教訓がたくさん手に入ります。心にグサグサ刺さります。 私はこれまでこのシリーズで多くの本を紹介してきましたし、それらの全てが名著ですが、その中でも今回の「ザ・トレーディング」は、「本物中の本物」です。もしも未読の方がいたら、リアルガチで今すぐに街で一番大きな本屋さんに猛ダッシュして買った方がいいです。一回読んで、その後本棚に置いておけば途轍もなく役に立ちます。 それでは次回からはベストオブベストの大トロのところだけを一緒にコンパクトに見ていくことと致しましょう。本当に、凄いですよ。♪(続く)

Aug 23, 2020

-

2019~20主力株概況54位、ダイイチ。

さて今日は第4コーナーを周り、ゴール直前となった 2019~20主力株概況シリーズ です。 54位 7643 ダイイチ (東JQS、9月優待) ◎~◎◎ PF時価総額54位の上位銘柄は、北海道・帯広地盤の食品スーパーのダイイチです。前回の2018~19シーズンでは68位で出ていましたが、その後現在の「ウィズ・コロナ時代」となり、他業種と比べた場合の相対的な業績の良さと確実性を評価して少し買い増ししたため、今シーズンは順位を上げてここで登場してきました。 現在の株価は813円、時価総額92億円、PBR0.77、自己資本比率は64.4%と良好、今期予想PER9.68、配当利回り1.7%(14円)、総合利回り2.8%(14+10=23円)で、優待は100株保有で1000円相当のVJAギフトカードなどです。 ダイイチは地味な地方スーパーで成長力もほとんど無いため、市場からはほとんど完全に忘れ去れらたような存在です。ただ過去25年一度も赤字もなくしっかりと利益を上げ続けていますし、財務状態もどんどんとよくなって筋肉質になってきていますし、指標的にも十分に割安ですし、私はとても魅力的な優待バリュー株であると高く評価しています。(上記データはかぶたんプレミアムより引用)2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 22, 2020

-

2020PF概況412位、トラスト。

さて今日は2020PF概況シリーズです。412位 3347 トラスト (東2、3・9月優待) △ PF412位は、レンタカー事業が柱のトラストです。 現在の株価は171円、時価総額48億円、PBR0.65、自己資本比率は23.6%、今期予想PER34.20、配当利回り1.2%(2~4円)、総合利回り2.9%(2+3=5円)で、優待は100株保有で3月株主に自社グループ会社レンタカー利用割引券5枚(優待券のヤフオク平均落札価格は全部まとめて超低額の20~100円!。なのでここでは0円換算)、1000株保有で9月株主に3000円相当の三菱UFJニコスギフトカードです。 トラストは指標的にはやや高いですが、ま、ポートフォリオ中位としては許容できる銘柄であると考えています。

Aug 21, 2020

-

8. ただ静かに座り、葉巻をくゆらせ、ひたすら人々を観察する。

さて今日は株式投資本オールタイムベスト106位相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) の最終回第8弾です。 今日は、第11章 法を犯したことは一度もない から。 リッチの声はいつにも増して穏やかだった。 服装はいつもと同じーダークスーツ、白いシャツ、赤いネクタイ、そして左手首にキラキラ輝く金のロレックス。二人で会うときはいつもこう。七十四歳のリッチは、いまも端正な顔立ちで、若いころはさぞや美男だったにちがいない。 リッチは、鋭い観察眼をもつ、穏やかな口調で話す寡黙な男であり、ほんの少しだけ舌足らずに発音する癖がある。いつも的確で、的を射る。 そのほかにも猫に似たところがある。彼は注意深く間合いをとり、飛びかかる準備を整えて待つ。逃げるのかもしれないし、飛びかかるのかもしれない。 うーん、マーク・リッチはかっこいいですね。それにしても世界一の投資家のウォーレン・バフェットも手首に巻いていることで有名ですが、凄腕投資家の時計のロレックス率は高いですね。ちなみに、私も場末の未熟な投資家ですが、長年「熱狂的なロレックス好き」です。(笑) リッチは弁解がましくならないように注意しながら、自分が無実であることを強調した。「合法と違法の境界線を越えたことは一度もない。わたしがやったことはすべて、完全に合法だった。法を犯したことは一度もない。悪いことは何もしていない。」 この本を読んで、私もマーク・リッチは完全に無実だと思いました。彼はそのあまりにも巨大な成功と、後ろ盾のない一匹狼だったことから目を付けられて、出る杭は打たれてしまったんですね。とても無念だっただろうな、と思います。 こうしたことを話すマーク・リッチは、ほとんどはにかんでいるように見えた。わたしは彼の友人のひとりから聞いたことを思い出していた。リッチは実はたいへん控えめなー内気と言ってもよいー性格で、パーティーなどでも隅に静かに座っているほうが好きなんだ、とその友人は言ったのだ。 ただ静かに座り、葉巻をくゆらせ、ひたすら人々を観察する。マーク・リッチという男はー氷のように冷たい無遠慮なビジネスマンという世間一般のイメージとはちがってー実は控えめを絵に描いたような人物なのである。 私も常に静かにマーケットに向き合い、葉巻は吸いませんがリラックスのためにお酒をチビチビと飲み、市場参加者の行動と心の動きをじっくりと観察しながら過ごしています。 いつの日か、マーク・リッチの様な凄い投資家になれるように、これからも日々努力していく所存です。 さてこれでこの本の紹介は終わりです。抜群に面白く、同時に投資家として得るところの多い名著と思います。未読の方は是非。(終わり)

Aug 20, 2020

-

7. ”長期志向”が成功の秘訣。

さて今日は株式投資本オールタイムベスト106位相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) の第7弾です。 今日は、第8章 アヤトラ・ホメイニとの取引 から。 一九七九年の春、二十世紀で最も驚くべきビジネス・パートナーシップのひとつが始動した。イラン革命直後、反ユダヤ・反資本主義・反アメリカのアヤトラ・ホメイニ体制が、ほかならぬユダヤ系アメリカ人ビジネスマンのマーク・リッチと取引することに決めたのである。 リッチがイランと維持したビジネス関係は、実はこれまで知られていたものよりもずっと強くて長い。 リッチ自身に言わせると、この”長期志向”が成功の秘訣でもいちばん大事なもののひとつなのだという。 できるだけ高く売りつけようという気はリッチにはなかった。それは彼の鉄則である”長期志向”に反することだった。 この本を読むと、マーク・リッチは「世界最大の極悪人」という世間一般から貼られたレッテルとは全く違って、極めて誠実で、長期視点で物事を考える人間だったんだな、ということが良く分かります。 私も投資家として、出来るかぎり誠実な言動をし、かつ極力長期視点で銘柄選定をすることを目標としており、その意味でもやっぱりマーク・リッチは憧れの存在だなあ、いつかこんなタフなジジイになりたいなあ、という思いを新たにしました。(続く)

Aug 19, 2020

-

2019~20主力株概況53位、片倉工業。

さて今日は大詰めを迎えた、2019~20主力株概況シリーズです。 53位 3001 片倉工業 (東1、12月優待) ◎~◎◎ PF時価総額53位の上位銘柄は、1873年繊維で発祥し、現在は商業施設の開発・運営、賃貸等不動産が利益柱となっている片倉工業です。「優待株いけす」内の激烈な抗争を制し、今回ポートフォリオ上位に初めての浮上を果たしてきました。 事業部門別概況を見ると、「利益のほとんど」を不動産事業から上げているのが良く分かります。それ以外の事業はほとんど利益が出ていないですね。 現在の株価は1168円、PBR0.68、自己資本比率は42.1%、今期予想PER19.27、配当利回り1.2%(14円)、総合利回り2.1%(14+10=24円)で、優待は100株保有で1000円相当、1000株保有で2000円相当、3000株保有で4000円相当の自社製品などです。 片倉工業は指標的には今一歩ですが、とても長い歴史のある会社であり、賃貸不動産や保有している土地には膨大な含み益があります。 ちなみに賃貸不動産だけで見ても、期末時価1310億円ー連結貸借対照表計上額期末残高331億円=979億円も含みがあります。 (上記データは2019年12月期有価証券報告書80ページより引用) その一方で時価総額は僅か411億円に過ぎません。こういう、「会社を丸ごと買い取ってバラして売ったら儲かる、片倉的な銘柄」が、私は「控えめに言って大好き」なんですね。♪2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 18, 2020

-

2020PF概況411位、藤久。

さて今日はもう1本通常の2020ポートフォリオ概況シリーズを出します。 411位 9966 藤久 (東1、6・12月優待) △ PF411位は、手芸専門店「トーカイ」を全国展開している藤久です。 現在の株価は1740円、時価総額107億円、PBR1.28、自己資本比率は50.5%、前期最終赤字予想、配当利回り0%(0円)、総合利回り2.0%(0+35=35円、優待は額面の70%換算)で、優待は100株保有で年に2回、6・12月に2500円相当の優待券です。 さて藤久の優待の特徴はなんと言っても、その有効期限の短さです。大体いつも到着してから数か月しか期限がありません。やっぱり名古屋地盤の会社なので実にちゃっかりしているんですね。 ということで、私は毎回優待券が到着したらとにかく可及的に速やかにすぐに使い切るようにしています。今日は、過去の2500円分の商品券の実際の使用例をいくつか見て戴きましょう。 さて最近の藤久は業績不振に苦しみ、連続赤字で「継続前提に重要事象」が灯る、イエローカードが1枚出た厳しい状況に陥っていました。そうした苦境を反映して、株価も今年の一時期は400円くらいまで下がっていましたが、コロナ渦で手作りマスク特需が起こり、ミシンなどがバカ売れするという神風が吹いて業績が急浮上しました。その結果、株価も今年の最安値からは4倍以上になっています。(上記データはSBI証券より引用) 私は株価が大きく下がった頃に、「あぁ、藤久はもうこれはダメだろうな。ま、優待廃止がない限りは売らないけど、株価が大きく回復する日は二度と来ないだろうな。」と確信的に思いました。それがコロナ特需で株価4倍な訳ですから、やはり「優待ボロ株」が復活した時のリターン・旨味は凄いな、と改めて感じました。 ほぼ全ての投資家の期待が完全に剥がれ落ち、目が離れている「毒沼」だったからこそ、このような株価急騰が起こったわけですが、自分自身も「藤久はもうアカンな。」と一度は完全に諦めていたわけで、「藤久がこんな急騰劇を演じるとは夢にも思わなかった。やっぱり株って難しいな。」としみじみと痛感しました。

Aug 17, 2020

-

2020PF概況410位、ダイキアクシス。

さて今日は2020PF概況シリーズです。 410位 4245 ダイキアクシス (東1、12月優待) ○ PF410位は、四国のホームセンターであるダイキから2005年に事業分割して独立したダイキアクシスです。 現在の株価は904円、時価総額112億円、PBR1.52、自己資本比率は23.8%、今期予想PER15.97、配当利回り2.7%(24円)、総合利回り3.8%(24+10=34円)で、優待は100株保有で1000円相当のクオカードです。 ダイキアクシスは指標的には妥当な株価位置と思いますが、総合利回りもまずまず出ていますし、ポートフォリオ中位としては何の不満もない良い銘柄であると考えています。

Aug 17, 2020

-

2019~20主力株概況52位、スペースバリューホールディングス。

さて今日は 2019~20主力株概況シリーズ です。 52位 1916 スペースバリューホールディングス (東1、3月優待) ◎~◎◎ PF時価総額52位の上位銘柄は、プレハブ建築、立体駐車場の大手総合メーカーのスペースバリューホールディングス(旧 日成ビルド工業)です。ここは前社長さんに大きな不祥事があり、株価が暴落しました。そして今でも不祥事が尾を引いて、何だかガタガタと揉めています。 私は状況を見ながら持ち株数を細かく調整してきましたが、本日現在は優待MAXとなる10000株のみの保有としています。ただ、潜在ポテンシャルは相変わらず高いと考えており、チャンスがあれば再び大きく買い増しをする日が来るかもしれないです。 現在の株価は357円、PBR0.51、自己資本比率は30.8%、今期予想PER9.02、配当利回り4.2%(15円)、総合利回り5.0%(15+3=18円)で、優待は500株保有で1500円相当、2500株保有で5000円相当、5000株保有で8000円相当、10000株保有で15000円相当の金沢特産品です。 私は今年2020年は10000株優待品として「寿司共通お食事券」を選択しました。まだ現物は届いていないのですが、以前に2017年にも同じものを選んでいたのでその時の優待写真を貼っておきます。 さて「不祥事銘柄」スペースバリューホールディングスの今後の未来は一体どのようなものになるでしょうか? とりあえず優待MAXの10000株を握りながら、注意深く業績推移を見守っていくつもりです。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 16, 2020

-

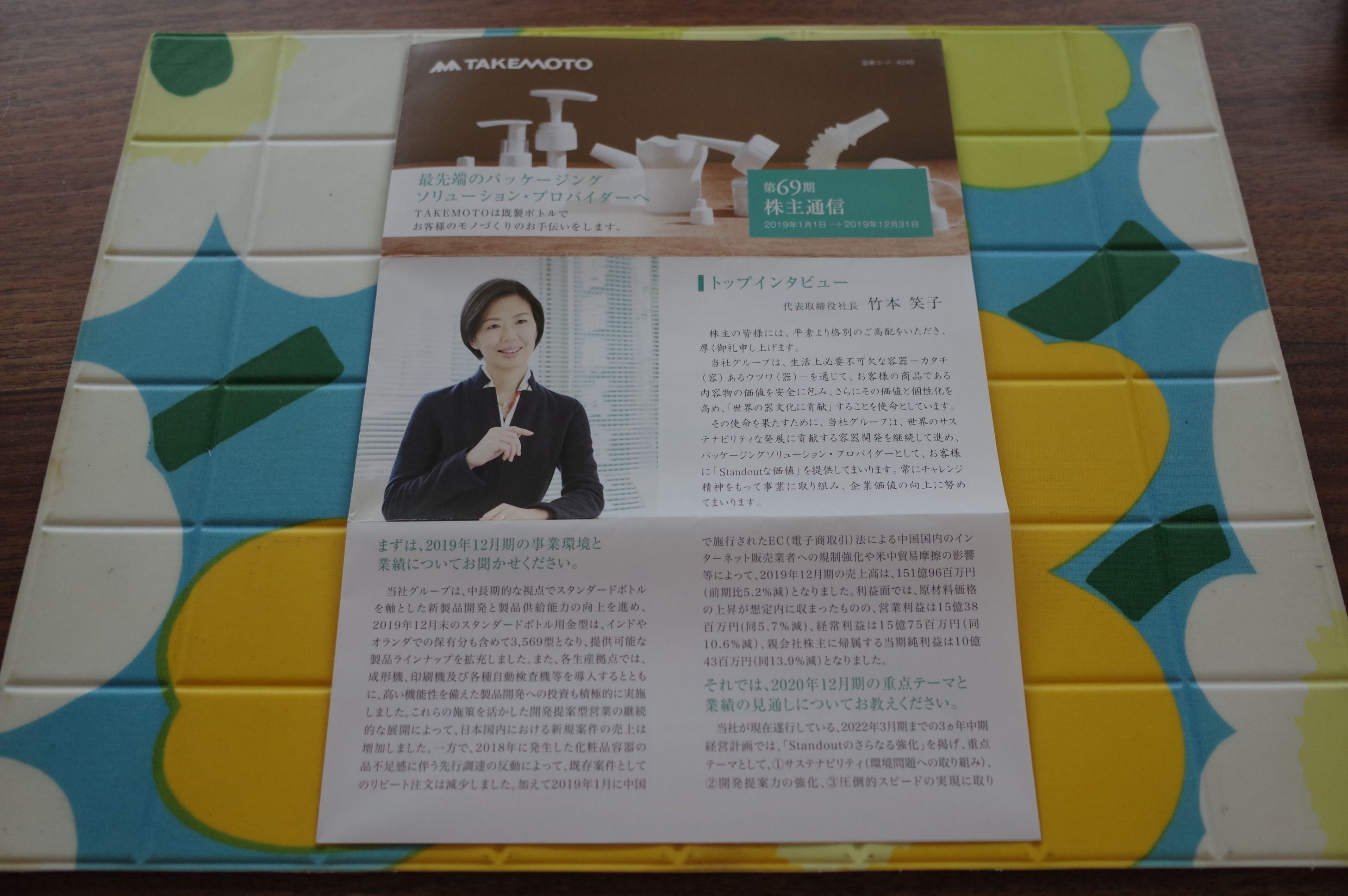

2020PF概況409位、竹本容器。

さて今日は通常の2020PF概況シリーズです。409位 4248 竹本容器 (東1、12月優待) ◎ PF409位は、化粧品・食品向け主力のプラスチック製包装容器専業の竹本容器です。 現在の株価は937円、時価総額117億円、PBR1.23、自己資本比率は54.3%、今期予想PER10.67、配当利回り2.0%(19円)、総合利回り3.1%(19+10=29円、優待品はメルカリ平均価格の1000円で換算)で、優待は100株保有で自社オリジナル容器入り商品です。 知名度が低いせいかメルカリでの売却価格はイマイチ冴えませんが、実際には竹本容器の優待内容は毎年非常に素晴らしいです。今日は私が過去に頂いた3年分の優待品を見ておきましょう。 2019年です。 2018年です。 2017年です。 竹本容器は指標的な割高感もありませんし、上記の通り優待内容もエクセレントですし、PF中位では申し訳ないくらいに良い銘柄であると考えています。

Aug 15, 2020

-

6. 関心があったのはビジネスと金儲けだけ。

さて今日は株式投資本オールタイムベスト106位相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) の第6弾です。 今日は、第4章 アメリカン・ドリーム から。 リッチはイスラエルと緊密な関係にあったにもかかわらず、フランコの政策を問題視しなかったようだ。「マークは気にしていなかった。」と、当時リッチと仕事をしていたスペインのある友人は言う。 「政治には関心がなかった。関心があったのはビジネスと金儲けだけ。それがマークの強みなんだ。」 私も投資家として、自らのパフォーマンスの向上だけにすべての情熱を注いて戦っていきたいと思います。極力、政治的な発言は避け、余計なフリクションを起こさないように、「一番大切なこと」に集中してこれからも精進していこうと決意しています。(続く)

Aug 14, 2020

-

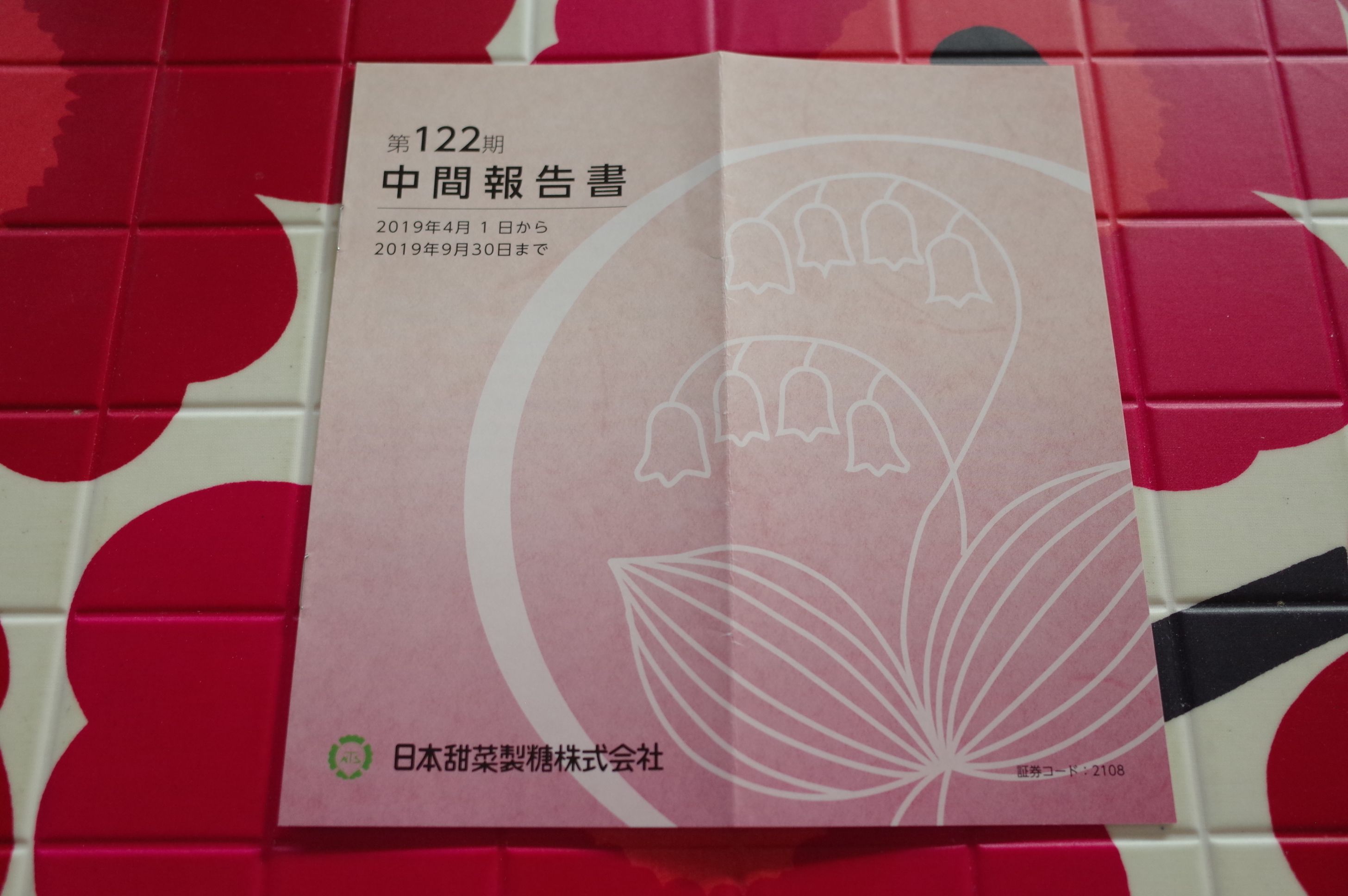

2020PF概況408位、日本甜菜製糖。

さて今日も通常の2020PF概況シリーズです。 408位 2108 日本甜菜製糖 (東1、3月隠れ優待) △ PF408位は、製糖中堅でビート(甜菜:てんさい)糖では首位の日本甜菜製糖(にほんてんさいせいとう)です。 現在の株価は1700円、時価総額260億円、PBR0.36、自己資本比率は69.4%、今期予想PER21.96、配当利回り2.9%(50円)、総合利回り3.5%(50+10=60円、優待品は1000円で換算)で、隠れ優待は100株保有で砂糖3キロです。お砂糖と言うのはスーパーで買うと非常に重くて嵩張るので、これがお家に届くと言うのは非常に快適で嬉しいですね。 ♪ 私には「声に出して読みたい、好きな日本語」と言うのがいくつかあるのですが、その筆頭がこの「隠れ優待」です。果たして日本の株式市場にはどれだけの隠れ優待が気配を消して潜んでいるのか、その全貌をどうしても、何としても知りたいですね。 さて会社IRによるとこの隠れ優待は、「制度として実施しているものではございませんが、長年続けられていることもあり、特別な事情がない限り、今後も継続して実施してまいりたいと考えております。」とのことなので、よほどのことがない限りは毎年戴けるようです。これからも隠れ優待を楽しみに末永くホールドして応援していく予定です。

Aug 13, 2020

-

2020PF概況407位、TBSホールディングス。

さて今日は通常の2020PF概況シリーズです。 407位 9401 TBSホールディングス (東1、3月優待) △ PF時価総額407位の中堅銘柄は、民放キー局の一角で視聴率3位、舌を噛みそうな名前の不動産『赤坂サカス』が収益柱のTBSホールディングス(登記社名は東京放送ホールディングス)です。 現在の株価は1751円、時価総額3059億円、PBR0.52、自己資本比率は73.9%と鉄壁、今期予想PER54.38、配当利回り1.1%(20~30円)、総合利回り1.7%(20+10=30円)で、優待は100株保有で1000円相当の「TBSアナウンサークオカード」などです。 私はあまりそういう属性はないのですが、もしかするとこういうのが好きな投資家の方がいらっしゃるかもしれないので、今日は私が過去に戴いたクオを見ておきましょう。 ちなみに私はTBSのバラエティ番組の「水曜日のダウンタウン」が大好きなのですが、会社の業績はイマイチ冴えません。そういえば水曜日のダウンタウンも視聴率はイマイチです。(笑) ま、PF中位銘柄として1枚ホールドする分には大きな問題はないですし、現行の優待制度が続く限りは保有継続していく予定です。

Aug 12, 2020

-

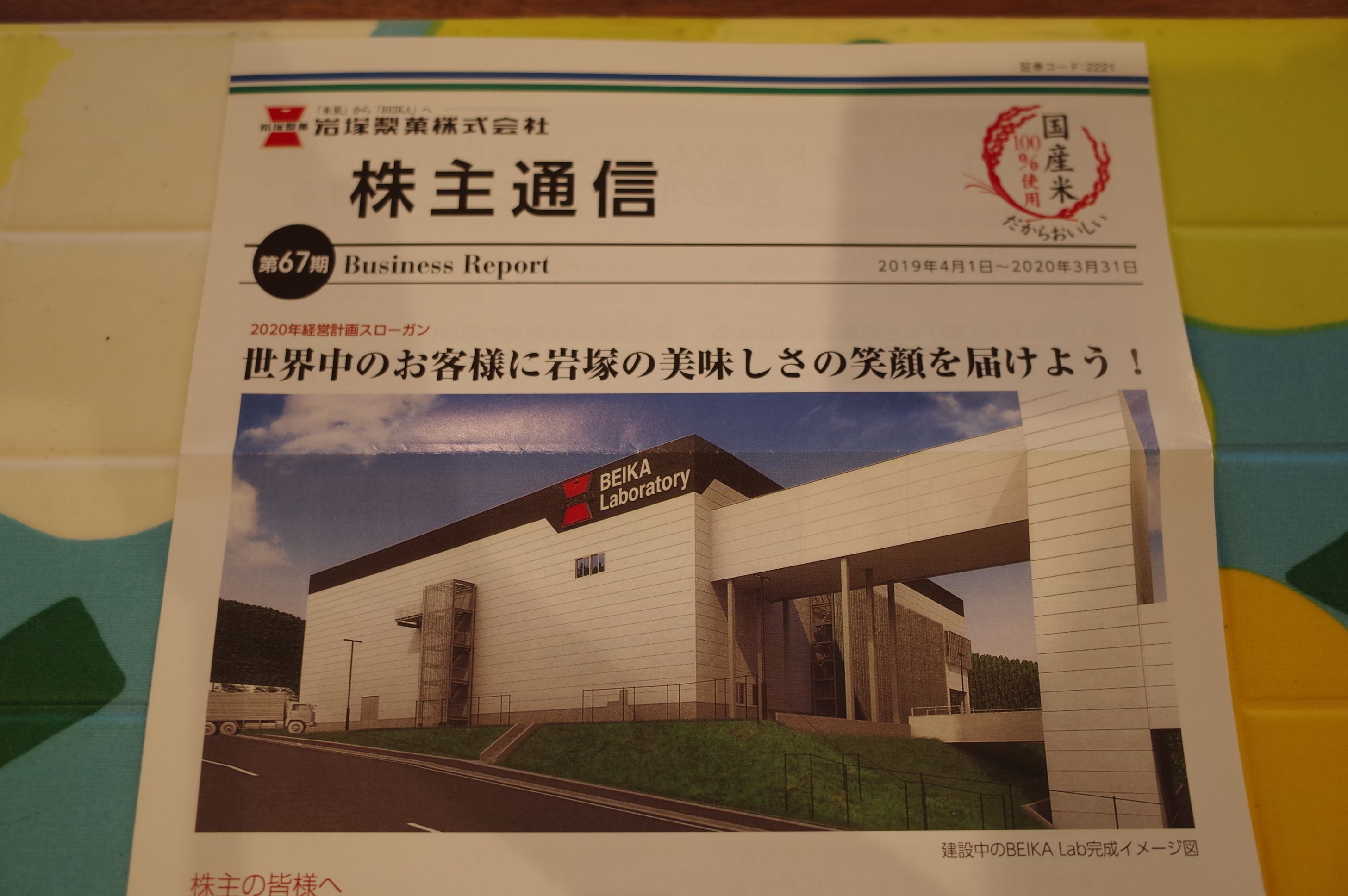

2019~20主力株概況51位、岩塚製菓。

さて今日は2019~20主力株概況シリーズです。51位 2221 岩塚製菓 (東JQS、3・9月優待) ◎~◎◎ PF時価総額51位の上位銘柄は、米菓で国内3位の岩塚製菓です。前回の2018~19シーズンでは57位で出ていましたが、今シーズンもあまり変わらない立ち位置で、2年連続のシリーズ登壇となりました。 現在の株価は3710円、時価総額222億円、PBR0.40、自己資本比率は74.5%で有利子負債0と鉄壁、今期予想PER12.99、配当利回り0.8%(28円)、総合利回り1.3%(28+20=48円)で、優待は年2回100株保有で1000円相当、200株保有で2000円相当、500株保有で3000円相当、1000株保有で5000円相当の自社米菓です。 今日は、私が先日頂いた1000株優待品の実際を見ておきましょう。 わぁ、もうすでに優待箱から美しいですね。岩塚製菓の「お菓子作りに賭ける真摯さ」がダイレクトに伝わってきます。♪ 開けてみましょう。 「心がじわっと動く」素晴らしい内容です。なんだか食べるのが勿体ないくらいですね。 どのおせんべいも最高に美味しかったです。 さて岩塚製菓は、技術支援&出資して株式を保有している台湾系の旺旺集団(わんわんグループ)が「親を遥かに超えて」成長し株価が上昇したために、保有している投資有価証券だけで513億円と時価総額(222億円)を大きく超えている資産バリュー株であり、同時にネットネット株です。 ちなみにネットネット株とは、(正味流動資産-総負債)×3分の2 > 時価総額 の条件を満たす銘柄の事で、バリュー投資手法の創始者の ベンジャミン・グレアム が提唱したものです。世界的にはもうネットネット株はほとんど枯渇していて存在しないのですが、「失われた30年」で極度の株式市場の低迷が長く続くここ日本では今でもそこそこ存在しています。そして ネットネット株は言ってみれば「10000円の現金が入った財布が6667円で売っている」様なもの なので、 理論的に非常に負けにくい、安全な投資対象 となります。 すいません、ちょっと脱線しました。話を戻します。ただその一方で、岩塚製菓単体では利益はちょびっとしか出ておらず、利益のほとんどは孝行息子である旺旺集団(わんわんグループ)からの受取配当金(前期だと22.8億円)です。ま、そんな「かつての教え子に完全におんぶにだっこ」の状態だからこそ、岩塚製菓は超不人気でネットネット株になっているわけですが。 そしてここからは私の持論なのですが、不人気の極みにあるからこそ割安である ネットネット株と優待と言うのは非常に相性がいい のです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るから です。特に 岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッド です。 そういうわけで、私は岩塚製菓をポートフォリオ上位銘柄として共に闘えていることをとても嬉しく思っています。と言うのは、実は私は岩塚製菓の完全子会社の 瑞花(ずいか) の 「うす揚(うすあげ)」 という雲みたいに軽くてフワフワとしたおせんべいが大好きで、「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思ってきたからです。 これからも、 優待ネットネット株 の実力派銘柄、 岩塚製菓 を優待を楽しみに末永く愛でていく予定です。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 11, 2020

-

2019~20ポートフォリオTOP50のまとめ。

さて今日は、2019~20主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。 尚最初にお断りしておきますが、マーケットに吹き荒れるデビルコロナの影響で、現在私は必死にポートフォリオの改築を進めています。 具体的にはCOVID-19の悪影響を受けにくい、もしくは逆にそれを追い風に出来る「ウイズコロナ銘柄」への資金集中を加速しています。 そのため、今回の1~50位の中には、登場後の市場環境の変化によって既に大きく順位が変動しているものもあります。ご了承ください。 まず復習として、TOP40銘柄についてはこちらをどうぞ。 1~10位 11~20位 21~30位 31~40位 それでは比較的フレッシュな銘柄が多く並ぶ、41~50位のまとめです。 41位 6623 愛知電機 愛知電機は指標的に十分に割安ですし、総合利回りも高いですし、非常に良い銘柄と思います。それにしても名証1部単独上場には本当に安いところが多いですね。 42位 7485 岡谷鋼機 江戸初期創業で中部財界のドンです。地元の名古屋では、「嫁に出すならトヨタより岡谷の社員」と言われるほどの超名門企業ですね。 43位 7264 ムロコーポレーション 新型コロナの影響で新車減産が直撃して大ピンチの真っただ中ですが、ここは過去業績も非常に安定していますし、また財務状態も良いですし、苦境を超えられる力があると判断しています。 44位 3954 昭和パックス ここは指標的にも安いですし、過去25年間一度も赤字がないですし、着実に利益率が高まってきていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、実にいい銘柄と思います。 45位 7551 ウェッズ 私にとって心地良い「午後の紅茶」的な銘柄ですね。 46位 8218 コメリ ウイズ・コロナ時代の恩恵を受けて業績が急改善している実力派ホームセンター銘柄ですね。 47位 8043 スターゼン 2018年は21位ともっと上の順位でしたが、その後の業績推移が私の期待通りではなく持ち株の一部を売却したため、今年はかなり順位を下げての登場となりました。 48位 9384 内外トランスライン 株価下落によって再び指標面での輝きを増したため、今回3年ぶりに主力株概況シリーズに再登場してきました。 49位 8897 タカラレーベン ここは見た目の指標的には激安ですが、ま、この手のマンションディベロッパーは10年前のリーマンショックの時には枕を並べて仲良く討ち死にし、バタバタと倒産した記憶が未だに我々投資家の脳裏には鮮明に残っていますし、「死んでも、何があってもこのセクターだけは触りたくない。」と投資家としての「家訓」にして毛嫌いされている方も非常に多いですし、今のマーケットからの氷のように冷たい低評価は非常に合理的で、やむを得ないかなとは思いますね。 50位 8908 毎日コムネット ここは指標的にはやや高いですが、それを十分に補える魅力があると考えており、ポートフォリオ上位銘柄として不足はないものと考えています。 以上、2019~20ポートフォリオTOP50のまとめ でした。2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 10, 2020

-

株式投資本オールタイムベスト105のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト105 をまとめておきます。 また当シリーズからのスピンアウト企画で、パンローリング社の書籍の扱いがある全国の大きな本屋さんで発売中&好評に付き重版出来(じゅうばんしゅったい)となっている みきまるの「書籍版」株式投資本オールタイムベスト 及び、その続編で同じく好評を頂いている みきまるの続「書籍版」株式投資本オールタイムベスト も改めてよろしくお願い申し上げます。 拙著三作、そろい踏み。 さて私が投資家としての生を受けて今年で20年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から10.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト105には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト100を先に御覧下さい。 101位 天才数学者、ラスベガスとウォール街を制す(エドワード・ソープ著、ダイヤモンド社、2019年) ソープが運営していたヘッジファンドであるPNPは1969~1988年の20年間で、S&P500株価指数が+10.2%の成績だったのに対して、19.1%(無限責任パートナーの報酬差引前の数値)、15.1%(有限責任パートナーの受け取ったネット・リターン)と圧倒的な成績を収めました。 また単年度の成績でもマイナスになったこともありませんでした。この圧倒的な成績こそが、インデックス投資家の理論的支柱となっている効率的市場仮説が間違っていることを鮮やかに示していますね。 1. 総論 2. 皮肉屋たちに愛される一冊 3. いいアイディアはないしょに 4. 常に最悪に備える 5. 効率的市場仮説などハナから信じていない お勧め 6. アクティブ投資家にとっての光り輝く北極星 7. どうしたら市場をやっつけられるのか? お勧め102位 とびきり良い会社をほどよい価格で買う方法 (チャーリー・ティエン著、パンローリング、2018年) 本書は中国人物理学者で、バリュー投資家御用達サイトであるグルフォーカス・ドットコムの主催者であるチャーリー・ティエンが書いたものです。グルフォーカス・ドットコムでは著名投資家のポートフォリオや過去のパフォーマンスを見る事が出来るので私もたまにお邪魔しています。 1. 総論 2. ディープバリュー投資とその問題点 お勧め 3. バリュートラップ103位 投資家が大切にしたいたった3つの疑問 (ケン・フィッシャー著、パンローリング、2011年) 著者のケン・フィッシャーは「キ○ガイと紙一重の天才」なので、この本の中には「ちょっと何言ってるのか良く分からないなあ。」とか「それは独断と思い込みが余りにも強過ぎる。さすがに違うんじゃないかなあ。」と感じる部分もたくさんあります。 端的に言うと、「石ころの中に、ダイヤの原石がゴロゴロと無造作にいくつか混じっている」という印象の一冊です。初心者の方だと石とダイヤの原石の区別が非常に付きにくいと思うので、上級者向きと言えるかと思います。 ただ総合的に見れば、鬼才ケン・フィッシャーの魅力が存分に発揮された快作です。そして投資に関する深い考察と眩いばかりのヒントに溢れた最高の一冊ですね。 1. 総論 2. みんなが見ていない方向を凝視し続ける 3. 変幻自在な株式市場で泳ぎ続けるには、オポチューニスティックスタイルしかない 4. たくさん間違いも犯しなさい 5. PSRはなぜ力を失ったのか? お勧め 6. バフェットは、究極のオポチューニスティックスタイル 7. 1918年に流行したスペイン風邪の時、株式市場はどう動いたのか? お勧め 8. 株式市場は、過酷で振れ幅の大きな世界 9. 株式市場は悪材料に対する驚異的な回復力を持っている104位 トレーダーの心理学 (アリ・キエフ著、パンローリング、2006年) 原題の Hedge Fund Masters が示す通り、この本はキエフがコーチングを行ってきた超一流のヘッジファンドマネジャーたちとの「濃密な会話集」です。世界で最も成功している凄腕たちとの臨場感あふれる対話・実際のケーススタディの宝庫であり、とても定価2800円(税別)で本屋さんで表立って売って良いとは思えない、貴重な「情報の正倉院」です。 キエフに与えられた「世界ナンバーワンの投資精神科医」の称号は伊達ではありません。私は読んでいて、心が高揚し、打ち震え、興奮で頬っぺたがリンゴみたいに真っ赤になる場面がたくさんたくさんありました。胸が震える、最高の、ほんとは誰にも紹介したくなかった、私の宝物ですね。 1. 総論 2. 腕が良くてもけっして偉大なトレーダーになれない人がいるのはなぜだろう 3. 「ゾーン」で戦うことが必要 4. アリ・キエフの考えるトップトレーダーの条件 5. 君の脳の中にはコンピューターが入っていて、理性以上の計算をしてくれる お勧め 6. 「良いアイデア」は生命線と言えるくらいに大切なもの お勧め 7. 企業IRに電話をすることの危険性 8. 投資家人生最大のピンチを救ってくれた、キエフの「鋼鉄の言葉」 お勧め 9. 負けトレードは損切りして、勝ちトレードには乗り続けなければならない お勧め 10. 悲惨な感情にも時間制限がある 11. 陶酔感に気を付けろ 12. やめることに意味はない お勧め 13. ポートフォリオは定期的に見直し、別の人にも見てもらうと良い 14. 柔軟性と言うのは、マスタートレーダーが持つ非常に重要な特質 15. 燃えかすのような銘柄を理由もなく保有していることは、破綻への処方箋 お勧め 16. 自分のセクターを良く知る105位 順張りスイングトレードの極意 (荻窪禅著、彩流社、2020年) 本書の最大の価値は、難しい専門用語を一切使わずに、「投資の暗黙知」をびっくりするくらいにさらけ出して親切に教えてくれていることです。株式投資は純粋な科学ではなくアート・芸術的側面が強くあるゲームであり、「言語化しにくい」コツや秘密がたくさんある世界なのですが、彼はそれらのいくつかを解体して初心者にも分かるように明示してくれています。 総評としては、日本人著者が書いた投資本としては「歴代TOP10」に入るくらいの傑作と言って良いと思います。 1. 総論 2. 人は見かけによる お勧め 3. 永遠に通用する手法などはない 4. 超上級者はほぼ全員、オポチューニスティックスタイルで戦っている 5. 「簡単な銘柄」は自分に合った銘柄 6. 急成長するトレーダーがもつ5つの共通点 7. 順張りの極意は「上がり始めたら買え。下がり始めたら売れ。」 8. ボラティリティブレイクアウトが起こったら「頭の切り替え」をすることが大切 お勧め 9. 順張りと逆張りではどちらが良い投資手法なのか? お勧め 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト105のまとめでした。

Aug 9, 2020

-

5. 少し泣いてから先へ進む。

さて今日は株式投資本オールタイムベスト106位相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) の第5弾です。 今日は、第3章 ユダヤ人の運命 から。 小柄で、訛りがあり、ユダヤ人だった 十二年のあいだに十二の学校に通ったことをマーク・リッチは覚えている。難民で一人っ子だった彼は、そのためさらに友だちをつくるのが難しくなった。独りでいることが多くなり、それが習慣になって、ついには孤独癖という個性になった。リッチは以後ずっとアウトサイダー -エスタブリッシュメントに属さず、属したいとも思わない人間ー でありつづける。彼はたえず自分の力を証明して見せて、”何ものにも潰されないぞ”という態度をとりつづけた。 投資家と言うのは実に孤独なものです。あらゆる判断を100%自分自身で下さなくてはならず、その生じる結果に対しても当然100%の責任を取らなくてはなりません。ただその分、どこまでも孤高に、自由に戦うことが出来ます。そしてその、 「孤独という自由」を楽しめるくらいでないと投資家には向いていない という言い方も出来ると思います。 敗北にはどう対処するのかとわたしが聞いたとき、リッチは「少し泣いてから先へ進む」と答えた。 このリッチの、「敗北への対処法の、シンプルで短い言葉」には強く胸を打たれました。 投資家は負ければ誰でも傷つきます。 敗北したら、泣いて辛い感情を思い切り放出し、リセットした上でまた勇気を持って前に進むしかない 本当にその通りですね。(続く)

Aug 8, 2020

-

2020PF概況406位、アルペン。

さて今日は久々に通常の2020PF概況シリーズです。 406位 3028 アルペン (東1、6・12月優待) ○ PF時価総額406位の中堅銘柄は、スポーツ用品店大手のアルペンです。 現在の株価は1795円、時価総額726億円、PBR0.70、自己資本比率56.3%、今期予想PER19.43、配当利回り2.2%(40円)、総合利回り4.2%(40+36=76円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年に2回、2000円相当の優待券です。 私は過去に優待券を使って色々と買い物を楽しんできました。ただ、この2年ほどは筋トレにはまっている関係で、ほとんどプロテインにしています。 アルペンはこの数年業績はイマイチですが、それでもまずまずの総合利回りが出ていますし、PF中位としては特に不満もない良い銘柄です。これからも優待を楽しみに末永く応援して行こうと考えています。

Aug 7, 2020

-

2019~20主力株概況50位、毎日コムネット。

さて今日も 2019~20主力株概況シリーズ です。ようやく50位まで到達しました。💦💦💦50位 8908 毎日コムネット(東1、5月優待) ◎~◎◎ PF時価総額50位は、学生マンションを地主に提案し、一括借り受けするサブリースが柱の毎日コムネットです。「優待株いけす」内の丹念な調査から発掘され、今回初めてのポートフォリオ上位進出を果たしてきました。♪ 現在の株価は748円、時価総額134億円、PBR1.43、自己資本比率は33.2%、今期予想PER8.98、配当利回り3.7%(28円)、総合利回り5.1%(28+10=38円、優待は私の適当コンピューターの独断で1000円で換算)で、優待は100株保有で「ベネフィット・ステーション(ダイジェストコース)」会員サービスです。 過去の業績推移を見れば分かるように、毎日コムネットは着実に売り上げを伸ばしており、かつ利益率が高い 優待クオリティ銘柄 です。 (上記データはかぶたんプレミアムより引用) 指標的にはやや高いですが、それを十分に補える魅力があると考えており、ポートフォリオ上位銘柄として不足はないものと考えています。 2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 6, 2020

-

2019~20主力株概況49位、タカラレーベン。

さて今日は終盤戦に突入した2019~20主力株概況シリーズです。49位 8897 タカラレーベン(東1、3月優待) ◎◎ PF時価総額49位の上位銘柄は、1次取得者中心にマンション分譲を手掛け、首都圏地盤で地方都市にも進出しているタカラレーベンです。 現在の株価は337円、時価総額407億円、PBR0.72、自己資本比率は25.9%、今期予想PER4.69、配当利回り5.0%(17~21円)、総合利回り6.4%(17+4.4=21.4円)で、優待は100株保有でお米券1キロ分、500株保有で3キロ分、1000株保有で5キロ分です。 タカラレーベンは見た目の指標的には激安ですが、ま、この手のマンションディベロッパーは10年前のリーマンショックの時には枕を並べて仲良く討ち死にし、バタバタと倒産した記憶が未だに我々投資家の脳裏には鮮明に残っていますし、「死んでも、何があってもこのセクターだけは触りたくない。」と投資家としての「家訓」にして毛嫌いされている方も非常に多いですし、今のマーケットからの氷のように冷たい低評価もやむを得ないかな、とは思います。 ただ私はそうは思いながらも、「それにしても安いな。」と感じて2019年7月にここを少し買い増ししていたので、 今回はポートフォリオ上位で登場してきました。 次に実際の業績推移を見ておきましょう。意外にも過去25年間で赤字を出したのは2009年3月期のリーマンショックの時のみです。それ以外はしっかりと利益を積み上げながら着実に成長を続けてきているのが分かります。(上記データはかぶたんプレミアムより引用) 、、、とここまで書いておいてなんですが、私は過去不動産関連銘柄との相性が非常に悪く、これまでほとんど利益を出せていません。と言うか、より正確にはトータルで強烈なマイナスになっています。実際、ここタカラレーベンへの投資もここまでのところは見事に赤字です。 その理由ですが、不動産関連銘柄というのは四半期毎に綺麗に利益が積み重なって出るところが少なく、期毎に黒字だったり赤字だったりするので自分には分析が非常に難しい、簡単に言うと、「手に余る」ということだろうと考えています。 そのため自分は毎月の詳細な月次発表があって分析しやすい、地方スーパーとかディスカウントストアとかの、もっと単純で分かりやすい業種で戦うべきだと感じています。何故ならその程度の能力しかないからです。 なので、2020年8月の現時点では考え方を以前から大きく改めており、 不動産関連銘柄への新規の資金投入は、厳禁&完全ストップ☠☠☠ としています。 「自分が高確率で死ぬと分かっているところ」にノコノコと出かけていく必要はない 💀💀💀 ですからね。👹👹👹2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 5, 2020

-

2019~20主力株概況48位、内外トランスライン。

さて今日は 2019~20主力株概況シリーズ です。 48位 9384 内外トランスライン (東1、12月優待) ◎~◎◎ PF時価総額48位の上位銘柄は、独立系の国際海上輸出混載首位の内外トランスラインです。 ここはかつて2013~2016年には主力の一角として戦った銘柄ですが、株価上昇に伴って持ち株をチビチビと手放し、2017年に33位で登場したのを最後に母なる「優待株いけす」に戻っていました。 その後はもうほとんど見ることも無くなっていたのですが、しばらく前にルーティーンの「いけす内散歩」をしている時に、「おっ、内外トランスライン、いつの間にかずいぶんと安くなってるな。ここは確か主力陥落した後も業績自体は堅調だったはずだし、今の株価位置だったら優待MAXの4000株まで買い戻せるんじゃないかな?」と気付きました。 そして久方ぶりに精査したところ、「うん、やっぱり4000株までは余裕で買える。」という結論となり即日買い増ししたために、今回3年ぶりに主力株概況シリーズに再登場してくることとなりました。 現在の株価は1006円、時価総額107億円、PBR1.12、自己資本比率は73.0%で有利子負債は0と財務状態は鉄壁、今期予想PER8.36、配当利回り3.6%(36円)、総合利回り5.1%(36+15=51円)で、優待は100株保有で1500円相当、200株保有で2500円相当、4000株保有で5000円相当のカタログギフトです。 今日は私の過去の選択例をいくつか見ておきましょう。 さて内外トランスラインは、過去の業績推移も安定していますし、地味ながら着実に成長していますし、財務状態は鉄壁ですし、総合利回りも十分に出ていますし、ポートフォリオ上位銘柄として全く不足のない良い銘柄に再び戻っていると思います。(上記データはかぶたんプレミアムより引用) 輝きを取り戻したかつての主力株、内外トランスラインを再びPF上位銘柄として楽しくホールドして応援していく所存です。 2020主力株概況シリーズ 免責事項2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 4, 2020

-

4. Sクラスの素敵なジジイ。

さて今日は株式投資本オールタイムベスト106位相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) の第4弾です。 今日も、いきなり最高に面白い 第2章 最大の悪魔 から。 サンモリッツでのスキー サンモリッツの街のすぐ上にあるコルヴィリアは、世界屈指のスキー場であるばかりでなく、アルプスで最も魅力的なリゾート地のひとつでもある。リッチがスヴレッタ丘に所有する三階建てのシャレー風ヴィラは、その地域でも最高級・最高値の不動産だ。-リッチが手に入れたのは最近のことで、買い取り価格は七千万ドルと言われている。 ヴィラには室内プールもあって、リッチは毎朝そこで泳ぐ。彼は七四歳にもかかわらず、どんな滑りでも優雅にこなす名スキーヤーで、冬場はほぼ毎週末そのヴィラで過ごす。いや、スキーだけではない。いまもなおテニスに打ち興じ、週に二回は専属トレーナーとトレーニングに汗を流す。 ヘリコプターで山頂まで飛んでしまうスーパーリッチもいるのだろうが、リッチは一般の人々とともにリフトの列にならぶ。 世界最高クラスの資産を築き上げても、常に勤勉で体のメインテナンスを怠らず、更には人の目をまっすぐに見て物を話し、約束したことは何があっても必ず守る誠実さを持ち、目立つことは避けていつも謙虚で寡黙なリッチのライフスタイルに私は深い感銘を受けました。 自分も2年半前から家の中にトレーニング専用ルームを作って、最低週に2回はきっちり・みっちり・しっかり筋トレをしていますが、これからも常に「節制と勤勉」を守り、マーク・リッチの様な、 Sクラスの素敵なジジイ になれるように日々努力していこうと自らに誓いました。(続く)

Aug 3, 2020

-

3. 投資家の「最大の力」。

さて今日は記事をもう一本出します。株式投資本オールタイムベストシリーズです。ダブルで出す理由ですが、この後にも紹介したい本がテンコ盛りで、未公開記事の在庫が現時点で50本以上もあって大変だからです。通常のフォーマットでお送りします。それではどうぞ。 さて今日は、株式投資本オールタイムベスト106位相場師マーク・リッチ (ダニエル・アマン著、パンローリング、2020年) の第3弾です。 今日も、いきなり最高に面白い 第2章 最大の悪魔 から。 最大の力 「彼の最大の力?」と、ウルスラ・サント・ドミンゴはわたしの問いを鸚鵡返しに繰り返した。 「彼はスペイン語で言うスーペルドタド、天賦の才がたっぷりある人。彼の最大の力は、目的を達成するまで決してあきらめないということね。やると決めたら、それができるまで、昼も夜も働き続けることができた。仕事のことしか考えていなかったわ。一日に八時間しか働かず、週末は休むというのでは、彼がやってきたことをやるのは無理ね。」 どうしてこれほどの成果を勝ち取ることができたのかと、わたしが訪ねたとき、リッチは月並みなトレーダーのジョークで答えた。「それは安く買って高く売ったからさ」。そしてやや改まった口調でこう続けた。「肝心なのは勤勉さ。働いて、働いて、働きまくること。それによき協力者。もちろん多少の運もあった方がいい。」 当たり前のことですが、成功するためには努力することが大切です。投資の世界では「運」も大きく作用するので、努力の量に比例してそのまま自動的に勝てるようなところでは全くないですが、それでもロクに勉強をせずただ結果だけを求めている怠惰な投資家は、数年単位で見れば高確率で淘汰されていなくなります。 私たち投資家にとって、「勤勉で極限まで努力し続けること、幸運を掴み取るためにあらゆる角度から物事を考え続けること」は、絶対に必要な条件なんですね。(続く)

Aug 2, 2020

-

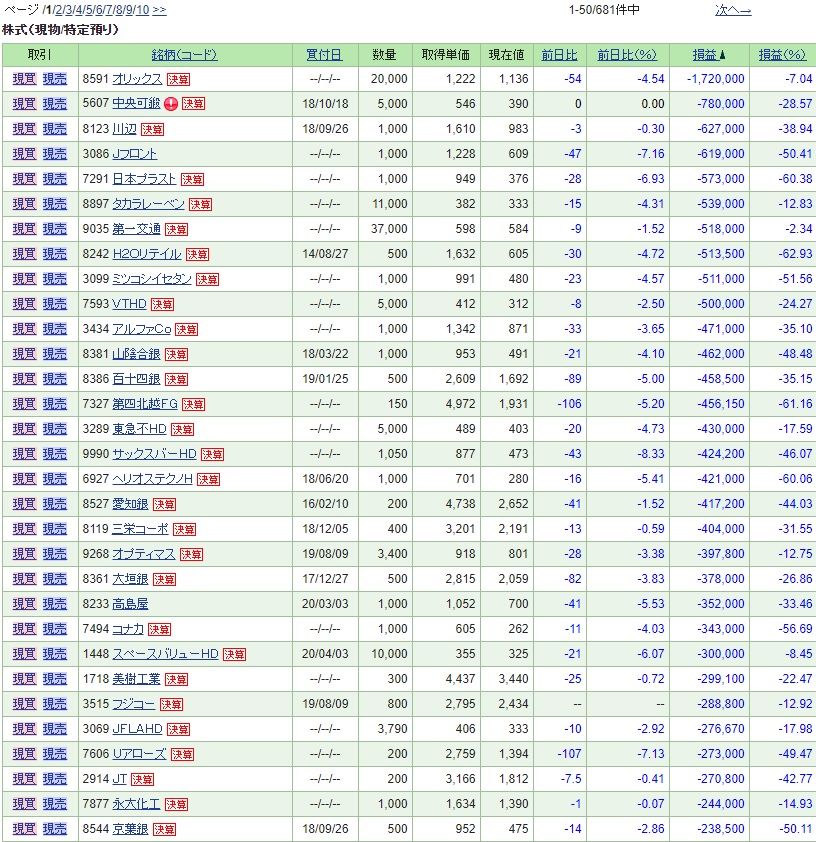

ポートフォリオ含み損ランキング 2020年8月編。

さて最近は毎月ポートフォリオ含み損ランキングを発表しているのですが、数か月続けてみて「自らの恥部」を曝け出すことには大きな効用があるということが分かりました。それは、自分のポートフォリオの弱い部分や自分の投資判断の悪かったところを「分かりやすい数字」で客観視せざるを得なくなることです。 そして含み損を客観視できることの最大の利点は、投資家として最も大切なリスク管理が容易になることです。何故かというと、 リスク管理≒損失管理 だからです。 そう考えると、この 「ポートフォリオ含み損ランキングシリーズ」は、ある意味では私のブログで最も重要なコンテンツ という言い方も出来ると思います。また株式投資の世界には「ギフティッド(先天的に、平均よりも顕著に高い知的能力を持った人たち)」が大量に集結しています。そういった中で武器の乏しい超凡人の私が戦い抜いていくには、 自分に出来ることならなんでもやる、極限までのアウトプットを続けることで能力の拡大を目指す ことが必要と感じてもいます。 さて前置きが長くなりました。それでは今月も、私の「過ちの一覧表」ともいえる2020年8月2日現在の最新のポートフォリオ含み損ランキングを見ておきましょう。 次にランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。 本来であれば人様にはお見せしない、裏の「非公開日記」で書くべき明け透けでフランクな内容 ではあるのですが、このシリーズでは今後は敢えて表ブログで書くこととします。 その理由は、ブログでガラス張り&衆人環視の下で内省的な反省文を提出することが、前述の通り自分のポートフォリオをより客観的に見るために、そしてポートフォリオ最上位陣を「より精鋭揃いで総合殺傷力の高い布陣」にするために、極めて有意義で効果的だったと考えたからです。それでは始めます。 1位には私のPF主力の一角でもある8591オリックスが登場してきました。(滝汗) ここは現在私の 絶対基準優待バリュー株 に選定されている、「ポートフォリオの心臓部」とも言える最重要銘柄なのですが、新型コロナウイルスの第2波到来による業績悪化が懸念されて株価が暴落し、無念の1位登場となりました。 ま、オリックスが手掛ける事業領域は膨大なものがありますし、実際にどの程度まで業績が悪化しているかは8月4日発表予定の第一四半期決算を見ないとはっきりしないので、今のところはパンパースをしっかりと履いた上で、Xデーを「画びょうの上で正座して待っている」という所です。(玉汗) 7位には同じくPF主力の一角の9035第一交通産業が登場してきました。ま、ここはタクシー業界最大手なので、「アゲインスト・コロナ銘柄」であることは元々重々承知していたのですが、その一方で業界が窮地に追い込まれる程、割安な価格で他社を買収出来て「最終的には焼け太りで更に巨人化する」可能性もあると考えて、今のところはポジションを圧縮せず頑張っています。ま、そんなこと言いながら、今後の実際の業績数字によっては耐えきれずに投げるかもしれないですが。(鬼汗) 15位には3289東急不動産HDが登場しています。ここも「アゲインスト・コロナ銘柄」ではあるのですが、一応5月20日の決算発表時に今期の業績予想数字(1株益36.2円)を発表出来ているので、「まあ今期は悪いだろうけど、それでも超最悪という事はないのかな?」と思ったのと、後は何よりも優待MAXとなる5000株保有で貰える「東急ハンズの10%引きの優待カード」が喉から手が出るほどに欲しかったことから、少し前に5000株まで買い増ししました。こらえようと思ったのですが、優待カードを手に入れたくてどうしても我慢が出来ませんでした。 ただ、本来であれば四半期決算を通過して実際の数字を目視してからの方がより安全だったと思うし、反省しています。自分は「絶対に欲しい優待品を目の前にすると、脳の知的能力が落ちてパブロフの犬になる」という悪癖が投資家になった当初からあり、更に未だに矯正しきれていないのですが、しょっちゅうこういう結果になるので本当に気を付けたいです。 さて、これらの状況を総合的に見ると、現時点ではポートフォリオの損失管理は「コントロール不良に追い込まれつつあり、かなり危険な領域に入ってきている」と自己分析しています。そのため、各社の四半期決算が終了した段階で改めてポートフォリオ全体を俯瞰して徹底的に見直し、その上で思い切った外科手術が必要だろうと考えています。 以上、「ポートフォリオ含み損ランキング 2020年8月編」でした。

Aug 2, 2020

-

2020年8月の抱負。

いやあようやく太陽がギラギラと輝く8月になりましたね。 さてマーケットでは昔から 8月はひどく売り込まれがちなので、この月に株取引をした人は挫折を味わってきた。8月は休暇を取る人が多く、取引所も閑散としているので、この月の災難は長く続くかもしれない。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P139) と言われています。 実際私も以前8月にイタリアに旅行に出かけて、久々に戻る日本で真っ先にうどんを食べようと思ってウキウキした気分で関空に降り立ち、ダッシュで飛び込んだうどん屋さんでようやく携帯電話(当時はまだスマホが今の様に一般化しておらず、自分は持っていなかった)でチェックした持ち株が激下げしてポートフォリオが真っ赤っ赤で大崩壊しているのを目の当たりにし、あまりのショックであんなに楽しみにしていたおうどんが1本も喉を通らないという大惨事に見舞われたこともありました。 ただ逆に言うと、8月は力のない夏枯れ相場が続く関係で「中期的な株の仕込み時」としては非常に良い時期であるともいえます。また自らの経験上、8月にどこまで安値で良い銘柄を買えるかによって結構年間のパフォーマンスが違ってくることが多いので、そういう意味でも「正念場」の1か月です。 それでは皆様、今月もよろしくお願い致します。

Aug 1, 2020

全33件 (33件中 1-33件目)

1