2014年02月の記事

全42件 (42件中 1-42件目)

1

-

行列のできるFP事務所 2014年2月28日

快調に作業が進んでいます。自分の頭で考える・・生活設計。軍師官兵衛・・。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Mさん(30代): 回答待ち。(8/1着)7 Kさん(30代): 回答待ち。(8/5着)8 Hさん(30代): 回答待ち。(8/15着)9 I さん(30代): 回答待ち。(8/28着)10 Kさん(40代): 今日の作業。(9/4着) ※本日より着手! 大変長らくお待たせしました。 月曜日(3/3)に整理整頓終了 ・・の予定です。11 Kさん(40代): 9/7 依頼着。 ※月曜日に着手予定。 お楽しみに・・。12 Sさん(30代): 11/8 依頼着。13 Sさん(30代):12/25 依頼着。14 Kさん(30代):12/26 依頼着。15 Nさん(40代):12/26 依頼着。16 Aさん(40代):12/28 依頼着。17 Mさん(30代):12/29 依頼着。18 Kさん(30代):1/9 依頼着。19 Mさん(40代):1/9 依頼着。20 Kさん(50代):1/10 依頼着。21 Tさん(30代):1/21 依頼着。22 Aさん(30代):1/25 依頼着。23 Sさん(20代):1/31 依頼着。24 Yさん(40代):1/31 依頼着。25 Oさん(30代):1/31 依頼着。26 Mさん(30代):2/7 依頼着。27 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅取得。回答待ち。(1/30着) ※マイホーム用ヒアリングシート待ち。4 Mさん(40代):生活設計。今日の作業。(2/19着) ⇒今日の(もう一つの)記事。武田FPの・・ 冬山散策ギャラリー。2月後半の岩手の山・・です。テレマークスキーにて。山頂付近の木は、ほぼ・・このオオシラビソです。アオモリトドマツ・・とも言います。アイスモンスターになる木です。ん・・? 根元周辺に何かの足跡が・・。ウサギ・・の足跡です。オオシラビソの周辺でよく見かけます。すごい天気です。 快晴。 ・・が、雪は湿雪・・です。新雪・深雪なら快適ですが、難しい雪です。ん・・? 先客か? と思いましたが、よく見ると、スキーの跡ではありません。よく見ると、これも動物です。 ちょっと大型の動物?ツメの跡も・・ カモシカ・・か?さあ、このあたりからは急斜面を滑り降ります。西の方を眺めると・・ 左奥で尖がっている白い山が乳頭山です。岩手と秋田の境界にある山です。毎年・・行って、温泉と共に楽しんでいます。滑り降りてくると・・樹種はブナに変わります。湿雪でちょっと深くて、滑るのが大変です。(ハードなモナカよりははるかにマシですが)ブナの原生林・・。そこにいるだけで快適です。私たちの祖先はここで生活を・・。素晴らしいブナの木肌・・。下の方に降りてくると・・若いブナが多く・・?滑り降りた終着点あたりで・・また、動物の足跡?これは、鳥・・じゃない? キジ・・か?雪の上をトコトコ歩いていた?いやあ・・暑かった。汗をかいてしまいました。こんな冬用の手袋は不要でした。手袋はニットでよかったし、上着も不要でフリースでよかった。温泉にどっぷりと浸かって・・気持ちよく汗を洗い流して・・オシマイ!《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/28

-

変動金利のままでは 生活設計ができません

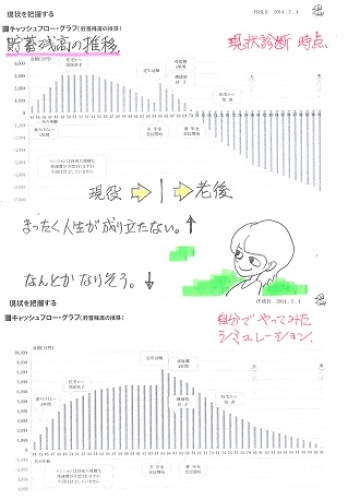

住宅ローンは、変動金利のまま放置していてはいけない。(当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)今日からシミュレーションの作業に入りました。2/19(水)に頂いたメールです。武田様お世話になっております。先日はありがとうございました。夫婦であれから何かと“あの悲惨なCF”の話題になります(^^; ※本当に・・悲惨。 (下図参照) 人生が成り立ちません。私にとってはこの変化だけでもうれしいです。・・・とは言っても問題を解決しなければいけないので、現状診断のCFを再検討し、生活費、レジャー費など設定しなおしました。(まだまだ多いかもしれませんが・・・) ※がんばって減らしたようです。 一般の人に比べたら、 まだまだ多い・・レベルですが。生命保険も解約しました。 ※死亡保障は夫婦とも不要でした。添付したエクセルご参照下さい。変更部位はオレンジで塗ってあります。これで一応、マイナスになることなく一生を終えられそうです。(たぶん) ※はい、なんとかなりそうです。 このまま・・であれば。 ※上のグラフが、現状診断時点。 悲惨・・。 下は、本人が作成した家計改善グラフ。そこで、生活設計のシミュレーションとしてお願いしたいことは、1.住宅ローンの繰り上げ返済について ※現状だとどれくらいの頻度で返済できるか? ※キャッシュフローグラフの 現役時のお金の厚みから・・ かなり積極的な繰上返済が 可能と思われます。 ※できれば65才までに完済したい ※積極的な繰上返済では・・ 10年の期間短縮はたやすいものです。 もっと早い時期に完済できそうです。 ※借り換えを検討した方が良いか? した場合のCFの変化について ※もちろん、借り換えが大前提です。 現在・・金利0.98%の 変動金利の住宅ローン・・です。 この「超低金利」に基づいて、 今回のキャッシュフロー表が 作られています。 数十年先まで0.98%である わけがありません。 変動金利のままでは、 生活設計のしようがありません。 現在のキャッシュフロー表は、 仮の姿に過ぎません。 まず借換え後の住宅ローンで キャッシュフロー表を作成する 必要があります。 どのようなローンに借り換えるか? 積極的な繰上返済が可能な キャッシュフローなので、 返済期間は同じ長さを残して、 固定金利期間は10年か20年で いきましょう。 それで返済額がいくらになるか? いくつかのローンを比較検討しよう。 生命保険を解約したのなら、 次にするべきことは、 住宅ローンの借換え!・・です。 変動金利ローンでは生活設計できない。 (当たり前)2.もし子どもが生まれた場合のCFの変化について ※設定:今年度末か来年初めに誕生、 幼稚園から大学まで公立、 妻は来年以降働かない ※ん・・? 妻は来年以降働かない? What is said? 家計改善後のキャッシュフローは、 妻が働く前提であの形・・です。 働かないということなら・・ その総額1,560万円分、 貯蓄残高が下方移動して、 またまた悲惨な家計に逆戻り してしまいます。(当たり前) その状況で・・子どもが産まれたら、 さらに・・たとえば2千万円分、 貯蓄残高が下方移動して、 さらに、さらに、悲惨な家計に なってしまいます。(当たり前) ※子ども養育と住宅ローンの 繰り上げ返済は可能かどうか? ※それ以前に・・まず、 生活が成り立つ家計を設定してから ・・です。 ちなみに・・ 子どもは家計に負荷になります。 たとえば・・2千万円分、貯蓄残高を 下方に押し下げます。 (当たり前) 繰上返済は逆に家計を楽にします。 たとえば・・節約利息1千万円分、 貯蓄残高を上方に押し上げます。 (当たり前) ※生命保険は不要のままかどうか ※死亡保障必要額の検証は、 上記のことが固まってから・・です。以上です。このような依頼の書き方で良いでしょうか?情報が不足していたら申し訳ありません。不備がありましたらご指摘下さいませ。それでは、よろしくお願いいたします。 ※ということで・・まずすることは、 住宅ローンの借換え!・・です。 複数のローンを比較検討しよう。 変動金利のまま放置していては いけない。(当たり前) 変動金利の住宅ローンを 利用するのは、 生活設計の意識が無い人に 任せておけばいい。 金融機関にだまされないよーに。 住宅ローンの借換えが具体化して、 資料が整ったら知らせて頂いて、 生活設計シミュレーションの 作成に入りたいと思います。 ※そして・・ 妻が働かないのであれば、 その分・・支出を押さえることも 考える必要がありそうです。 1 現状で生活が成り立つように。 2 子どもにかかる費用分が まかなえるように。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/28

-

なんて仕事がしやすい国なんでしょう 日本って

売りにいかなくても、自分から買いに来てくれます。本当に日本は素晴らしい。本当に日本人は素晴らしい。(・・保険屋)自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)ただ今、ヒアリング中です。昨日・・「再ヒアリング」をメール添付で送っています。当事務所で整理整頓した結果・・医療保険やガン保険など加入している生命保険を最後まで継続すると、失うお金の総額は557万円!・・です。「病気になって、 医療費が300万円もかかる なんてことになったら、どうするんですか?」・・なんて、保険屋に脅されて、557万円を払うのが、平均的な日本人です。おバカさん・・です。(失礼!)メールをいただきました。武田さまお世話になっております。メール顧問会員のHです。 順番がとうとうまわってきたということで、メールありがとうございます! ※大変長らくお待たせしました。ホームページの方で、記事も確認致しました。再ヒアリングですが、さっそく頑張って入力し直します。保険ですが、収入保障以外、主人のものも全て解約しました! ※おっ! 素晴らしい! 昨年末に、主人と話し合い解約しました。 ※よくやった! 正直、辞める時は勇気がいりました。 私たちの周りで、民間の保険に入っていないという人は一人しかいませんので(ちなみにうちの母です)。 ※日本人はだいたい皆・・ 完全に洗脳されています。 「生命保険に入るのは当たり前。 医療保険やガン保険なども、 賢く選んで加入するのが当たり前。」 日本人だけの特徴なんですが、 外に出て確認することがないから、 洗脳にだれも気づきません。 さらに悪いことに・・ 日本人の習性のひとつに 「周囲の人たちと 同じにしていれば安心♪」 ・・というものがあります。 ということで、 生命保険会社にとって、 こんなに仕事しやすい国は 他にはありません。 本社はアメリカなのに、 利益の8割は日本で稼ぎ出している 保険会社なんかもあります。 (あのアヒルの保険屋) 日本人は、おいしい・・んです。 おバカさん・・とも言います。(失礼!) しかし、辞めた今は非常にスッキリ!です。憑き物が落たみたいです。 ※OK、OK・・。 生命保険を清算することから、 本当の生活設計が始まる。 「保険は不必要」と言っていた母を白い目で見ておりましたが、母が正しかったのですね。 ※1人だけ違うことを言えば・・ 「変わった人」と言われます。 「まともな人」である大勢の人たちが 実は変なことをしていても、 「変だ」・・ということにはなりません。 この状況を、「洗脳」と言います。 そういえば母は昔から、「いかに無駄なお金は使わないで 生活するかが大切」とよく言っていました。 保険を解約したことで、おバカさんから少しは足を洗うことができたのではないかな、と思っています^^ ※生活設計は生命保険の清算から。 (当たり前) それにしても、保険料の総額・・・再ヒアリングの最後のページを見ると、恐ろしい金額です。 ※そのまま継続していれば・・ 557万円!・・をたれ流します。 (もったいない・・) 大部分の日本人が当たり前のように 大金をたれ流してくれるから、 保険屋さんは仕事がしやすい。 ニッポン良いとこ♪ 一度はおいでよ♪ 鼻歌が聞こえてきそう・・です。 それではまた、わからないことがあれば、電話させていただきますね。 今後もよろしくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Mさん(30代): 回答待ち。(8/1着)7 Kさん(30代): 回答待ち。(8/5着)8 Hさん(30代): 回答待ち。(8/15着) ⇒今日の記事。9 I さん(30代): 8/28 依頼着。 ※本日・・整理整頓が終了! 「再ヒアリング」として、 メール添付で送りました。10 Kさん(40代): 9/4 依頼着。11 Kさん(40代): 9/7 依頼着。12 Sさん(30代): 11/8 依頼着。13 Sさん(30代):12/25 依頼着。14 Kさん(30代):12/26 依頼着。15 Nさん(40代):12/26 依頼着。16 Aさん(40代):12/28 依頼着。17 Mさん(30代):12/29 依頼着。18 Kさん(30代):1/9 依頼着。19 Mさん(40代):1/9 依頼着。20 Kさん(50代):1/10 依頼着。21 Tさん(30代):1/21 依頼着。22 Aさん(30代):1/25 依頼着。23 Sさん(20代):1/31 依頼着。24 Yさん(40代):1/31 依頼着。25 Oさん(30代):1/31 依頼着。26 Mさん(30代):2/7 依頼着。27 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。今日の作業。(11/21着) ※本日完成!メール添付で送りました。4 Tさん(30代):生活設計。1/30着。5 Mさん(40代):生活設計。2/19着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/02/27

-

現状診断の結果 夫は終身のがん保険が必要

「現状診断の結果、夫には 終身の医療保険とがん保険が 必要なことが判明しました。」・・なんてアホなことは、間違っても無い! 100% 無い!現状診断をしようがしまいが、医療保険やガン保険には入らない方がお得に決まっている。(当たり前)保険屋とその仲間たちに洗脳されたままでいてはいけない。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断へ向けて・・本日、整理整頓が終了しました。「再ヒアリング」として、メール添付で送りました。ヒアリングの際にいただいたメール ・・です。 ※去年の・・8/11 (^^ゞ武田様こんにちは。お世話になっております。やっとヒアリングシートの入力が終わりました。子供が生後半年になり、最近ものすごく活発に動くようになりました!そのためなかなか思うように入力ができず・・・返信が遅くなってしまいました。去年の秋、武田さんのホームページを見つけたときは、子供はまだお腹の中でした。なんだか、時間が経つのがとても早くてびっくりします。 ※武田FPのHPを見つけた時は まだお腹の中で、 ヒアリングシートを提出した時は 生後半年で、 やっと「再ヒアリング」が来た時は もう1歳!? 時間がたつのは早いものです。 (^^ゞ お待たせして、スミマセン! (^^ゞヒアリングシート、入力後もチェックしましたが、トンチンカンなことを書いていたらすみません。 ※はいはい、あります、あります。また訂正しますので、教えてくださいね。 ※再ヒアリングで指摘しています。書類の方は今日メール便にて送りました。そちらもチェックお願いします。あと、保険なんですが・・・私のがん保険は解約しましたが、 ※よくできました。主人の医療保険などまだ解約していません。 ※ ・・。 ん・・?本当に辞めて大丈夫なのか、現状診断後に決めようと主人に言われまして・・・。 ※「現状診断の結果、夫には 終身の医療保険とがん保険が 必要なことが判明しました。」 ・・なんていうことは、 間違っても、ありません。 家計の状況がどうであれ、 医療保険には入らない方がお得、 がん保険には入らない方がお得、 ・・という事実は変わらない。 その保険料がもったいない。 そんな余裕のお金があるのなら、 何かおいしいものでも 食べた方がお得です。なので、まだお馬鹿さんのままです。 ※そのようです。 夫は4本の保険に入っています。 オリックスとアリコの 言いなりになっています。 これらの保険を継続した際の 失うお金の総額を理解しているか? 当事務所で整理整頓した結果、 557万円・・だ!! ん? 知らなかった? 毎月数千円の保険でも・・数本、 長々と払っていけば、簡単に 大金を失ってしまう。 このお金があれば、家族の 色々なことに対応できてしまう。 このお金を保険屋にプレゼント するのではなく、 自分の財布に貯めておいた方がいい のは、小学生でも分かる。 今回の「再ヒアリング」の 最後のページに、 「加入生命保険一覧表」として 整理しておきました。 それぞれの保険でお金を失い、 ばかばかしいことになることを、 しっかり認識しよう。まだまだ先かとは思いますが、現状診断して頂けるのを、楽しみに待っています。 ※だいぶ、間が開いてしまいました。 「再ヒアリング」のメール、 見逃さないようにお願いします。 ※1か月分の保険料の行く末。 1、保険料月額:1万5千円を払う。 2、まず、保険会社が1万円を頂く。 3、残りの5千円が保障に充当される。 4、1か月後、その5千円も無くなる。 この繰り返しです。 保険屋は毎月1万円を得ます。 消費者は毎月1万5千円を失います。 (異論がある保険会社は、 データ開示の上、反論すべし!) 延々と毎月1万5千円を失います。 終身なら・・死ぬまで繰り返します。 おバカさん・・です。(当たり前) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Mさん(30代): 回答待ち。(8/1着)7 Kさん(30代): 回答待ち。(8/5着)8 Hさん(30代): 今日の作業。(8/15着) ※整理整頓が終了! 「再ヒアリング」として、 メール添付で送りました。 ⇒今日の記事。9 I さん(30代): 8/28 依頼着。 ※本日より着手! 大変長らくお待たせしました。10 Kさん(40代): 9/4 依頼着。11 Kさん(40代): 9/7 依頼着。12 Sさん(30代): 11/8 依頼着。13 Sさん(30代):12/25 依頼着。14 Kさん(30代):12/26 依頼着。15 Nさん(40代):12/26 依頼着。16 Aさん(40代):12/28 依頼着。17 Mさん(30代):12/29 依頼着。18 Kさん(30代):1/9 依頼着。19 Mさん(40代):1/9 依頼着。20 Kさん(50代):1/10 依頼着。21 Tさん(30代):1/21 依頼着。22 Aさん(30代):1/25 依頼着。23 Sさん(20代):1/31 依頼着。24 Yさん(40代):1/31 依頼着。25 Oさん(30代):1/31 依頼着。26 Mさん(30代):2/7 依頼着。27 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。今日の作業。(11/21着)4 Tさん(30代):生活設計。1/30着。5 Mさん(40代):生活設計。2/19着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/26

-

金額6,300万円・期間23年の保障が必要な

そんな大きな保障が必要なことは、まったくあり得ない。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今日・・2/25(火)、現状診断が終了!メール添付で送りました。典型的なキャッシュフローになりました。 きれい・・です。定年退職時に向けて貯蓄が順調に増えていき、老後は徐々に緩やかに貯蓄が減っていきます。理想的、典型的な、キャッシュフローグラフ・・です。それは いいんですが・・生命保険の必要額の計算では、妻は現在も将来も不要でしたが、夫はすごい結果になっています。現時点の必要額は約6,300万円! ※これはあり得ない! 異常です。保障が必要な期間は約23年! ※これもあり得ない! 異常です。M家では夫婦でたくさんの生命保険に加入していましたが、現状診断の順番待ちの間に・・それらの清算は終えていました。(すべて解約!)唯一新たに加入したのは、収入保障保険(2,000万円・15年)でした。 ※上の絵の黄色の部分。私がいつも言っている通りの『とりあえず加入』をしていました。それはそれで正解でいいんですが、今回の現状診断でのヒアリング回答、「もし夫が死亡したら」に対する回答がちょっと変・・です。「もし夫が死んだら」・・を、本当に真剣に考えているようには見えません。以後、夫の収入が途絶えます。その状況では普通・・妻は子供を抱えていれば必死で働きます。支出についても・・夫の収入が無いわけですから、いくつかのガマンが必要になります。ヒアリングシートからは、そのへんをシビアに検討した形跡が見られません。のん気に考えれば、とんでもない金額の保障が、とんでもない期間の保障が、必要になります。出た結論は、6,300万円・23年です。とんでもない大きな三角形です。保険屋さんを喜ばせるだけです。現状診断の死亡保障必要額の計算ページで、収入や支出の金額を置き換えて試算してみましょう。何がどう変われば・・死亡保障必要額がどう動き、死亡保障必要期間がどう動くか?理解することができます。死亡保障必要額が6,300万円だということは、死亡保障必要期間が23年だということは、家計の考え方がどこかおかしいということです。保険屋さんを喜ばせてはいけない。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/25

-

顧問料 明日振り込みます 来月盛岡で面談します

それぞれのライフプランニング・・。自分の頭で考える・・生活設計。軍師官兵衛・・。〇元顧問会員のUさん(40代) (相談:ライフプランニング)3年ほど前に顧問会員・・でした。現状診断後、マイホーム取得の実行支援に入りかけたころに、行方不明になっていました。 ※昨日の記事参照。 マイホーム用地を探している内に行方不明に・・メールをいただきました。武田様佐々木様こんにちは。早々にお返事いただきありがとうございます。ブログを夫に見せたところ、爆笑しておりました。「行方不明? 武田さんからしたら、そうだよなあ」「いや~、 うまく(おもしろく)書くもんだ~!」・・・と脳天気なコメントをしつつ、2人とも反省しております。「一報入れるべきだったよね」と。 ※ ・・今、気づく・・?申し訳ありませんでした。今後ともよろしくお願いいたします。年間顧問料は、26日水曜日のお昼前後に振り込む予定です。よろしくお願いいたします。 ※当事務所の振込み口座、 分かってました・・?〇メール顧問会員のEさん(30代) (相談:ライフプランニング)2/21(金)に現状診断が終了! ※昨日の記事参照。 現状診断を終えて 面談のためにはるばる盛岡へメールをいただきました。武田様おはようございます。面談ですが、3月18日の午後1時から2時間程度でお願いいたします。 ※了解しました。 チビちゃんが2時間ガマン できればいいですが・・。そちらへは新幹線で行く予定です。 ※当事務所は盛岡駅から 徒歩6分のところにある 古~い4階建てビルの1階です。 バス通りに面していて、 信号の真ん前です。また近くなりましたら、詳細をお知らせしますね。宜しくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Mさん(30代): 回答待ち。(8/1着)7 Mさん(30代): 今日の作業。(8/4着) ※本日完成! メール添付で送りました。 ⇒今日の(もうひとつの)記事参照。8 Kさん(30代): 回答待ち。(8/5着)9 Hさん(30代): 今日の作業。(8/15着) ※本日より着手! 大変長らくお待たせしました。10 I さん(30代): 8/28 依頼着。11 Kさん(40代): 9/4 依頼着。12 Kさん(40代): 9/7 依頼着。13 Sさん(30代): 11/8 依頼着。14 Sさん(30代):12/25 依頼着。15 Kさん(30代):12/26 依頼着。16 Nさん(40代):12/26 依頼着。17 Aさん(40代):12/28 依頼着。18 Mさん(30代):12/29 依頼着。19 Kさん(30代):1/9 依頼着。20 Mさん(40代):1/9 依頼着。21 Kさん(50代):1/10 依頼着。22 Tさん(30代):1/21 依頼着。23 Aさん(30代):1/25 依頼着。24 Sさん(20代):1/31 依頼着。25 Yさん(40代):1/31 依頼着。26 Oさん(30代):1/31 依頼着。27 Mさん(30代):2/7 依頼着。28 Kさん(30代):2/10 依頼着。 《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。今日の作業。(11/21着)4 Tさん(30代):生活設計。1/30着。5 Mさん(40代):生活設計。2/19着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/25

-

現状診断を終えて 面談のためにはるばる盛岡へ

『面談のお願い』自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のEさん(30代) (相談:ライフプランニング)2/21(金)に現状診断が終了!メール添付で送りました。メールをいただきました。『面談のお願い』武田様こんにちは。面談に岩手まで伺いたいと思っております。 ※お・・ 遠路はるばる。私たちとしては第一希望:3月18日(火)第二希望:3月19日(水)第三希望:3月20日(木)いずれも午後1時以降でお時間をいただけると助かります。 ※3/18(火)の午後1時 3/20(木)の午後1時 ・・の、どちらかでお願いします。また面談時間をどの程度頂けるか教えていただけると嬉しいです。 ※これまでの例から・・ だいたい1時間半から2時間で 皆さん、満足できる面談に なっているようです。 なので、同様の時間で いいのかな・・と思います。それまでに資料を読み込んで、質問内容をまとめておきたいと思います。 子供を連れていくことになるかと思いますが、大丈夫でしょうか? ※あ・・しょっちゅうチビ助たちに かき回されています。 それよりも・・ 1時間半から2時間、 チビが耐えられるか・・? そっちが心配です。 ご回答をお待ちしております。 ※ところで、交通手段は新幹線? それとも車? 車の場合は、事務所の 真ん前に駐車できます。 よろしく、お願いします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/24

-

マイホーム用地を探している内に行方不明に・・

行方不明になった・・と思っていたら、なに?妊娠した・・?自分の頭で考える・・生活設計。軍師官兵衛・・。〇元顧問会員のUさん(40代) (相談:ライフプランニング)3年ほど前に顧問会員・・でした。H23.4.11に現状診断を終えて、H23.4.21にマイホーム・シミュレーションも行なって、 さあ!実行支援!まず、土地探しから!と言っている内に、行方不明になりました。すっかり、音沙汰もなくなって・・今日に至っています。メールをいただきました。武田様佐々木様お久しぶりです。時々ブログを拝見しておりました。大盛況!!・・・ですね。お疲れ様です。 ※行列が長くなり過ぎるので、 メール顧問会員の受付けは しばらく止めています。私の方は、震災直後に申込みをし、 ※あ・・ そうだったんですね、 大震災の直後・・だったんだ。土地探し・・・の段階でストップしておりましたが・・・。 ※はい、ある日突然、 行方不明になりました。(^^ゞ実はあれから、妊娠して、退職して、出産して、 ※あ・・おめでとうございました!毎日あれよあれよと過ごしている間に子どもは1才7か月になりました。孫ができた両親を見ていると、「〇〇に家を建てよう」という話が、「実家をリフォームして一緒に暮らそう」という話になりました。 ※そういうこと・・だったんですね。生まれる前から、「これはキャッシュフローが変わる でしょ。武田さんに相談しないと。」と言っていたのですが、やっと今日メールすることができました。改めて、顧問会員の申し込みをお願いいたします。 ※了解しました。以前いただいていたヒアリングシートへの記入を進めていてもよろしいでしょうか? ※ヒアリングシートも、その都度 改良を加えてきていて、 微妙に内容が違ってきていると 思います。 なので、最新のヒアリングシートに 記入してもらいたい・・です。お忙しいところ申し訳ありませんが、よろしくお願いいたします。 ※その前に してもらうことがあります。 まず、年間顧問料:36,000円を 払ってください。 (^^ゞ その後に、ヒアリングシートの 記入をしてもらいます。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※今日の佐々木FP 午前中は金融機関廻り。 事務所家賃や給与の振込み等。 給与振込みは佐々木FP分のみ。 いつも通り武田FPは無給。 あぁ ・・ 。1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Mさん(30代): 回答待ち。(8/1着)7 Mさん(30代): 今日の作業。(8/4着) ※明日・・完成予定です。 お楽しみに・・。8 Kさん(30代): 回答待ち。(8/5着)9 Hさん(30代): 8/15 依頼着。10 I さん(30代): 8/28 依頼着。11 Kさん(40代): 9/4 依頼着。12 Kさん(40代): 9/7 依頼着。13 Sさん(30代): 11/8 依頼着。14 Sさん(30代):12/25 依頼着。15 Kさん(30代):12/26 依頼着。16 Nさん(40代):12/26 依頼着。17 Aさん(40代):12/28 依頼着。18 Mさん(30代):12/29 依頼着。19 Kさん(30代):1/9 依頼着。20 Mさん(40代):1/9 依頼着。21 Kさん(50代):1/10 依頼着。22 Tさん(30代):1/21 依頼着。23 Aさん(30代):1/25 依頼着。24 Sさん(20代):1/31 依頼着。25 Yさん(40代):1/31 依頼着。26 Oさん(30代):1/31 依頼着。27 Mさん(30代):2/7 依頼着。28 Kさん(30代):2/10 依頼着。 《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。今日の作業。(11/21着)4 Tさん(30代):生活設計。1/30着。5 Mさん(40代):生活設計。2/19着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/24

-

マイホーム建築 設計事務所を利用するなら

複数の住宅会社から選択できるように段取りしてくれるか?確認しましょう。そのように段取りしてくれる事務所なら、経費を払っても依頼してOK。そうでないなら、依頼してはダメ。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)2/20(木)にシミュレーションが完成!メール添付で送りました。メールをいただきました。武田様お世話になっております。新雪気持ちよさそうですね。私も子供を連れて今週末滑りに行ってきましたがそちらは雪質も違うんでしょうね。うらやましい。 ※はい、サラサラのパウダーです。 底なしの深雪です。 この絵は2/22(土)のものですが、 2/11(火:旗日)が本当の底なし♪ 今シーズン最高!・・でした。 ターンのたびにパウダーが 顔にかかってきました。 滑る本人を超えて後ろに 雪煙が流れて行っている ・・ということです。(かっこいい♪)シミュレーションありがとうございました。建てるにあたり、かかる経費が少なくてびっくりしました。 ※借金(住宅ローン)して建てるか? 現金で建てるか? ・・で、 かかる諸費用は全く違います。 百万円単位で違います。 (当たり前) 借金して建てる際の諸費用が 普通・・だと思ってはいけません。 諸費用も大きな差になるが、 家計にとって・・ もっと大きいのは、 決定的に大きいのは、 ローンの利息負担!・・です。 (当たり前) 概算として見当をつけるなら、 住宅ローン利息は、 融資額の4割!と考えよう。 2,000万円なら800万円。 3,000万円なら1,200万円。 もったいない・・と、感じよう。 これでも、借金の中で一番 低金利なのが住宅ローン・・です。 住宅ローン以外の借金は、 もっともっと大きな負担になる。 車を毎回借金で買っている人は、 とんでもないおバカ!(失礼!) ・・ということを認識しよう。 消費者金融を利用している おバカ(失礼!)なんかは、 もう・・コメントする時間も もったいない。 だから、いつも言っています。 「借金はするな!」 「やむをえず借金をする 場合でもできるだけ少なく!」 「マイホーム取得で 自己資金はいくらあればいいの?」 ・・の答えは、 「2割とか3割とかではなく、 全額が無理なら、できるだけ多く。」 ・・です。 (当たり前)が、武田様のコメントにありましたように建築は設計事務所にお願いしようと思っております。当然建築費の8%の料金はかかるのですが施工会社は入札によって選定できるとのことです。 ※はい、それならOK・・です。 複数の住宅会社から選べるよう 段取りしてくれる設計事務所なら、 経費を負担しても お願いしていいでしょう。 ところが・・ 設計した後、懇意にしている 建築業者に建築させる、 というような設計事務所なら、 まったくお奨めできません。 設計事務所の経費は取られるは・・、 (200万円とか300万円とか) 市場原理が働かないから 建築費は高くつくは・・、 (500万円とか1,000万円とか) とんでもない大損をします。 生活設計上、家計にとって とんでもないダメージになります。 また、 設計事務所の経費が8%なら、 安い方かと思います。 (10~15%が一般的・・かと) これ以上安いことを言う 設計事務所だと、今度は逆に 「それで本当に大丈夫か?」 と、心配になったりしますが・・。家族、法律等問題もあり時間もかかると思いますががんばります。 ※はい、農家住宅をいじるのは、 色々な手続きで複雑な作業を 伴います。 素人では大変です。 近くならお手伝いしたいんですが、 残念です。 経費を払っても、設計事務所の 助けが必要でしょう。メール顧問会員の期限は過ぎてしまいますが、建てるにあたりまた相談したいことがあると思うのですがそのときはよろしくお願いいたします。この度はありがとうございました。 ※たとえ・・顧問会員の期限が 切れていても、 アドバイスは行ないます。 新たな資料作成等は できませんが・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/24

-

まだ間に合う消費税5% ・・に だまされるな!

マイホーム取得では、消費税増税のことは考えなくてよい。自分の頭で考える・・生活設計。軍師官兵衛・・。今朝の盛岡の朝刊に入ったチラシ。住宅会社・不動産会社にとっては、ここはビジネスチャンス!・・です。日本全国で同様の宣伝広告が飛び交っていることと思います。一方消費者も、どうせ買うなら・・「消費税が上がる前」、そんな発想をしたくなります。特に「住宅」は、人生最大の買い物です。特別に金額が大きいので、2,000万円の建物なら、その3%は60万円!・・です。そんなに金額が違うなら「消費税が上がる前」の方が圧倒的にお得♪・・と考えてしまいます。ところが・・増税前と増税後で極端な差が本当にあったとしたら、日本経済は増税したとたんに大失速!・・してしまいます。そうならないように・・政府は色々な政策を打ち出しています。過去に・・消費税創設で、消費税増税で、内閣が倒れています。今回はそうならないように・・さらには「デフレ脱却」を目指して、増税後の対策を施しています。マイホーム取得は・・増税前が得か?増税後が得か?各方面で議論されていますが、(年収等による個人差はあっても)結局・・前後で差はないというところに落ち着きます。なので・・マイホーム取得時期を考える時、消費税増税については、まったく気にしなくていいです。・・というのが私のアドバイスです。マイホーム取得では、消費税増税よりももっと大切なことがあります。建築業者選び・・です。住宅会社選び・・です。展示場を見学に行って・・出会った営業マンと意気投合して、そのまま突っ走って契約!・・してしまえば、もう・・取り返しがつきません。大損をしてしまいます。消費増税の60万円・・のようなかわいい金額ではありません。当初から住宅会社を1社にしぼると、損をする金額は、500万円とか1千万円とか・・です。(当たり前) ※ブログトップ画面の右帯、 「生活設計後の実行支援」の 「マイホーム事例(写真)」 を参照してください。ケタが違います。 次元が違います。営業マンが親切で熱心だった・・とか、打合せで設計の人が親切だった・・とか、現場担当の気配りが良かった・・とか、色々満足しました・・と言いながら、700万円も損をしていることにまったく気づかない ・・のが現実です。(死ぬまで満足、気づかない・・)生活設計を考えるなら・・マイホーム取得の際に気を配るのは、消費税増税なんかではなく、住宅会社の選択!・・です。消費税増税で営業してくる業者にだまされないよーに。盛んにチラシを入れる業者は高い。(当たり前)営業マンが多い業者は高い。(当たり前)展示場出展業者は高い。(当たり前) ※展示場は何度でも見に行って、 おおいに勉強しましょう。 ネット通販の際の「リアル店舗」 のような利用のしかたをして、 実際に建てるのは、 展示業者以外にすれば賢い。日本中に・・ それぞれの地元に、適正価格で良い建物を建てる素晴らしい業者がたくさんいます。彼らはチラシも入れないし、展示場も持っていません。どうやって見つける?インターネットで探しましょう。それぞれ・・お金をかけずに、ホームページを作っています。考え方や施工法や建築事例など詳しく紹介しています。良さそうなところを3~5社ピックアップして、何度も話を聞いてみましょう。それを繰り返せば・・自分たちもセミプロのようになる。ある程度になったら・・しっかり判断して、その中の1社と契約しましょう。これで・・生活設計上は、ほぼ損のないマイホーム取得になります。比較検討しない買い物・・は、あり得ません。がんばれ! がんばれ!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Mさん(30代): 回答待ち。(8/1着)7 Mさん(30代): 作業途中。(8/4着)8 Kさん(30代): 回答待ち。(8/5着)9 Hさん(30代): 8/15 依頼着。10 I さん(30代): 8/28 依頼着。11 Kさん(40代): 9/4 依頼着。12 Kさん(40代): 9/7 依頼着。13 Sさん(30代): 11/8 依頼着。14 Sさん(30代):12/25 依頼着。15 Kさん(30代):12/26 依頼着。16 Nさん(40代):12/26 依頼着。17 Aさん(40代):12/28 依頼着。18 Mさん(30代):12/29 依頼着。19 Kさん(30代):1/9 依頼着。20 Mさん(40代):1/9 依頼着。21 Kさん(50代):1/10 依頼着。22 Tさん(30代):1/21 依頼着。23 Aさん(30代):1/25 依頼着。24 Sさん(20代):1/31 依頼着。25 Yさん(40代):1/31 依頼着。26 Oさん(30代):1/31 依頼着。27 Mさん(30代):2/7 依頼着。28 Kさん(30代):2/10 依頼着。 《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。作業途中。(11/21着)4 Tさん(30代):生活設計。1/30着。5 Mさん(40代):生活設計。2/19着。本日午前の山・・です。 スキーです。新雪・深雪・・です。ここ急斜面なんですが、写真ではそのように見えません・・ネ。木の間をぬって滑り降りてきています。ほとんど平らにみえてしまいます。この写真は、ターンしてきた後が割としっかり見えています。パウダーは本当に素晴らしい♪まったく滑った後が無いところを滑ります。贅沢♪ ・・です。 天国♪ ・・です。写真にすると・・見えにくいですね。動物の足跡です。 (キツネ? or タヌキ?)私がこの場所に来る直前に歩いた跡。断面が小さなハーフパイプになって四つ足で・・。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/22

-

現状診断が終わり メール添付で送りました

きれいなキャッシュフローです。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のEさん(30代) (相談:ライフプランニング)本日・・午前、現状診断が終了!メール添付で送りました。さっそく、メールをいただきました。武田様、佐々木様 現状診断作成していただき、有難うございました。添付ファイル開いてみました。悲惨な結果でなくて良かったです。 ※きれいな、典型的な、 キャッシュフローです。皆さんがおっしゃるように詳細で、読み応えがありそうです。 ※それだけ手間がかかっています。 保険屋の「なんちゃって〇〇」とは、 まったく次元が違います。 (当たり前) ・・が、 要はキャッシュフロー表です。 最低・・そこだけきちんと 理解できれば、使いこなせれば、 これからの人生を考える上で、 またと無いツールになります。 (伝家の宝刀?)プリントアウトして、書かれていることを理解できるように努力してみます。 ※がんばれ! がんばれ!遠方に住んでおりますが、可能であれば直接面談して説明を受けられたらいいなと思っています。 ※はい、その方がいいです。 交通費をかけても・・。恐らく、理解の深まり方が違うと思うので...。 ※あ・・まったく違います。もし説明をうけるとしたら、シミュレーション作成前の方が良いですよね? ※そう・・思います。 面談の時点で、その場で シミュレーションして見せたりできるし、 キャッシュフロー表のいじり方を まず理解してしまいたい ・・ですね。 その後に、本格的なシミュレーション を依頼してもらった方がいい ・・と思います。 とりあえずまずは自分で考えて消化してみます。 ※がんばれ! がんばれ!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/21

-

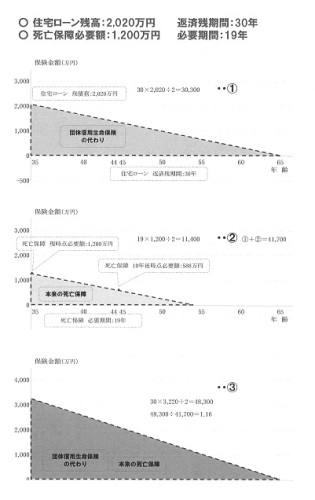

住宅ローンの団信代わりと本来の死亡保障

ごちゃまぜにしてはいけない。個別にシンプルに考えよう。「保険加入=お金を失うこと!」お金は・・できるだけ失わないよう、きちんと考え、工夫したい。保険屋さんにだまされないよーに。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24に、現状診断が終了!ただ今・・生命保険の清算中です。メールをいただきました。「確認お願いします (顧問会員 K)」武田さまお世話になります。毎日のようにメールして申し訳ありません。 ※ホントに、毎日のように・・。(^^ゞ保険を検討し、家族で話しました。下記で申込みしようと思っていますがOKでしょうか。確認が多く申し訳ありませんがコメント頂けると助かります。よろしくお願いいたします。死亡保障 54歳まで支払 年払い14,805団信の代わり 65歳まで支払 年払い27,524どちらも ひまわり生命です ※確認しました。 ・・としか、言いようがない。(^^ゞ いくつかの見積もりを取って 比較検討しているわけでもなく、 保険料の額だけ示して コメントお願いします ・・では。 いつも言っています。 保険加入を検討する場合は、 「失うお金の総額」 を・・まず、認識しましょう。 「保険加入=お金を失うこと!」 年払い額だけでなく、 全期間の返済総額をきちんと 確認しましょう。 それが、自分の安心のために 「捨てるお金」だということを 認識して、覚悟の上で加入しよう。 なので・・ コメントを求めたい場合は、 まず・・きちんと内容を伝える! 《死亡保障》 : 1,200万円 年払い14,805円 払込保険料総額 (必要期間が19年だとすれば・・) 14,805円×19年=281,295円 《団信の代わり》 住宅ローン残債務 : 2,020万円 年払い27,524円 払込保険料総額 (返済残期間が30年だとすれば・・) 27,524円×30年=825,720円 この合計額が失うお金・・だ。 捨てるお金。 281,295円+825,720円 =1,107,015円! 「110万円を捨てる!」 ・・と、ここまでを書いて、 さらに複数の商品を比較した 文章を書いて・・ 「コメントをお願いします。」 なら、喜んでコメントします。 ま、そんなことを認識して、 もったいない・・と思いながら、 しぶしぶ加入しましょう。<1・・が、住宅ローンの団信代わりに必要な死亡保障です。ローン残高分の保障なので、先へ行くほど必要額は減ります。(当たり前)だから・・三角形の保険が適しています。2・・が、本来の死亡保障です。こちらも先へ行くほど必要額は減ります。(当たり前)だから・・三角形の保険が適しています。これらは・・必要額も期間もまったく違うので、それぞれ別個に加入した方が、失うお金も少なく済みます。3・・は、2つを合体して加入した場合・・です。明らかに過剰保障になり、捨てるお金も多くなります。だから、合体してはいけない。金額も期間も目的も異なる保障をいっしょくた・・にしてはいけません。シンプルに、個別に考えよう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 今日の作業。(7/26着) ※本日完成! 典型的で きれいなキャッシュフローです。 メール添付で送りました。7 Mさん(30代): 回答待ち。(8/1着)8 Mさん(30代): 今日の作業。(8/4着) ※再着手!・・しました。9 Kさん(30代): 回答待ち。(8/5着)10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。 《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。今日の作業。(11/21着) ※再着手!・・しました。4 Tさん(30代):生活設計。1/30着。5 Mさん(40代):生活設計。2/19着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/21

-

マイホーム建築で 死亡保障必要額が増える?

普通・・家を取得すると、死亡保障必要額は減ります。なぜ? 減るはずなのに増える?実は元々・・マイホーム取得をしたからって、「死亡保障必要額」が減るわけではない・・んですね。普通・・住宅取得をすると、住宅ローン融資を受けます。その際にはだいたい・・団体信用生命保険に加入します。万が一がおきたときに、融資する側が取りっぱぐれがないように、融資残高相当分の生命保険に加入させます。そうすると・・これの分だけ生命保険には入らなくて済むので、減ったように見えるだけ・・です。足し算してみればいい。減ったわけではありません。保険料(失うお金)の負担もあります。(当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)本日、シミュレーションが完成!家計改善とマイホーム建築・・の、シミュレーションです。メール添付で送りました。こんにちは。たいへん長らくお待たせしました。依頼されていたシミュレーションが完成しました。(希望の建築が可能・・である前提で)キャッシュフローは問題ありませんが、マイホームを建築することで、死亡保障必要額が大きくなります。添付して送ります。よろしく、お願いします。 武田 つとむシミュレーションの内容。 ★現状訂正 ★マイホーム建築〇資金計画概算〇キャッシュフローグラフ〇キャッシュフロー表〇加入生命保険一覧表〇死亡保障必要額の計算 (夫:現時点・10年後時点)〇死亡保障必要額の計算 (妻:現時点・10年後時点)〇加入生命保険と必要額 グラフということで・・マイホーム取得をしても、キャッシュフローは問題なさそう・・ですが、死亡保障必要額が増えます。Hさんは、キャッシュで建築します。なので・・住宅ローンは使いません。ということは、団信もありません。なぜ、キャッシュで建てると死亡保障必要額が増えるか?ズバリ! お金が減るから・・です。家計の貯蓄が少なくなると、多い場合に比べて死亡保障必要額が多くなります。(当たり前)Hさんは現状診断の結果に基づいて、2,500万円・期間10年の死亡保障を三角形の保険で確保しました。・・が、今回のシミュレーションの結果、マイホーム建築後の必要額は、3,400万円・期間15年 ・・という一回り大きな三角形になりました。マイホームを建築する際は、あらためて・・大きな三角形の保険に入りなおす必要があります。また・・現状診断時点では、現在も将来も不要だった妻も、わずかですが必要になりました。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2/14(金)に・・シミュレーションが完成し、メール添付で送りました。今日、お菓子が届きました!神戸のお菓子(クッキー)です。ごちそう様でした!ありがとうございました!佐々木FP、チビ助のために2ケース・・お持ち帰り!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/20

-

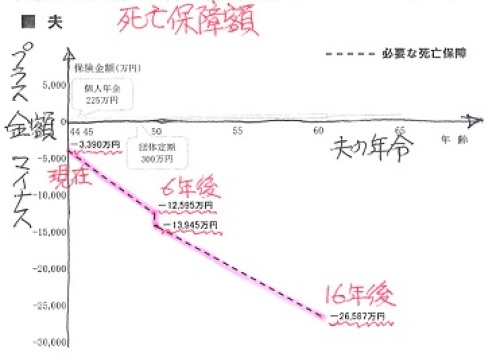

死亡保障必要額の計算 夫死亡後の妻の生活費

遺族の生活費が少ないほど、死亡保障は不要!・・という結論になりやすい。(当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)12月に(2013.12.11)、現状診断を終えています。メールをいただきました。武田様 佐々木様 大変お世話になっております。 〇〇在住のSです。 現状診断をしていただいてからだいぶ日が経ってしまいました。診断結果から ※夫婦ともに死亡保障は不要! という結果が出ましたが・・夫死亡後の私の生活費を低く設定しすぎているということで ※夫が亡くなった場合の・・ 以後の妻の生活費が 少なすぎるのでは? (本当にこれで生活できるの? ・・というほど少ない) と、指摘していました。 支出が少なければ少ないほど、 死亡保障が不要・・という 結論が出やすくなります。 (当たり前) 現在金額を上げて必要補償額の計算をして保険会社を比較しているのですが、 ※この場合の「ほしょうがく」は、 「補償額」ではなく、「保障額」・・です。 「ほしょう」・・は3種類あります。 しっかり、使い分けましょう。 「保障」 : 権利・自由・安全を守る。 生活を保障する。社会保障。 「保証」 : 請け合う。賠償の責任を負う。 身元を保証する。連帯保証人。 「補償」 : 損害を償う。 損失を補償する。災害補償。何年後に必要補償額がマイナスになるか計算していたところ必要資金と手当て可能資金の計算の際の現在年齢が必要資金の場合は33歳で手当て可能資金の場合は34歳で算出されているようなのですがいいのでしょうか?必要資金では生活費などの現在のところが33歳になっています。 ※必要資金の「生活費」は・・ 妻のこれからの一生の生活費です。 「月間生活費」×12ヶ月×「平均余命までの期間」 ・・の、「平均余命までの期間」の欄は、 「87歳-33歳」 ・・に、なっています。 これから54年間ということですが、 「-33歳」・・ということは、 54年間に33歳の年は含まれません。 34歳からの54年間 ・・ということです。手当て可能資金のところの妻の収入の現在から60歳までの期間が26年になっているので34歳の設定なのかと思うのですが。 ※そうです。このままで計算して問題ありませんか? ※はい、問題ありません。理解不足で勘違いした質問をしていたら申し訳ありません・・・。 ※現状診断時点のS家の 夫の死亡保障必要額は、 下の絵のように推移します。 必要額は将来に向けて減ります。 (当たり前) S家の場合、夫も妻も 当初(現時点)から 死亡保障必要額がマイナスに なっています。 現時点がマイナスなら、 将来はもっと大きなマイナスに なります。 (当たり前) 「死亡保障額」ではなく、 「死亡保障必要額」・・でした。 (^^ゞ 現時点、6年後、16年後、・・と、 死亡保障必要額は減っていきます。 ・・で、 「この絵ができた現状診断時点は、 生活費の設定が少なすぎたので、 あらためて増やして計算してみる」 ・・ということになれば、 上記の点線(ピンク)は、 その角度・その形のまま、 上方へ移動することになります。 それでも・・ 現時点で必要額が発生したとしても、 そんなに遠くない将来、 必要額はゼロになる・・ということは、 上の絵から分かります・・よね。 死亡保障必要額・・って、 以外と早い時期にゼロに、 不要に、・・なるものです。 一般的には、50歳を過ぎて 死亡保障が必要なことは ほとんどマレ・・です。 「保険料=失うお金」 ・・です。 保険屋にだまされないよーに。 保険の専門家にだまされないよーに。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 今日の作業。(7/26着)7 Mさん(30代): 回答待ち。(8/1着)8 Mさん(30代): 2/19回答戻る。(8/4着)9 Kさん(30代): 回答待ち。(8/5着)10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。 《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。回答戻る。(11/21着) ※住宅面積や家計修整データが必要。4 Hさん(40代):住宅建替え。今日の作業。(1/15着) ※本日完成! メール添付で送りました。5 Tさん(30代):生活設計。1/30着。6 Mさん(40代):生活設計。2/19着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/20

-

マイホーム 農家の建替え?増築?分家で建築?

難しかったり、手間がかかったり・・。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)シミュレーション作成中 ・・です。メールをいただきました。武田様お世話になっております。ブログ拝見いたしました。たぬき発見されてしまいましたか。 ※大きなタヌキです。 人と同じような大きさです。近所にもう一匹いますが間違いないと思います。 ※東側の石塀の外側には、 細い水路が南北に走っています。 西端の道路ばたには、 シャッター付きの車庫があります。 しばらく付近を・・ 勝手にうろうろしました。 (^^ゞグーグルマップですか。それにしても便利な時代になりましたね。 ※勝手にあちこち、楽しく 見て廻っています。 もちろん、仕事でも使えます。武田様が言われたとおり玄関に向って左側を建て替え、母屋と行き来できるように思っていましたが、 ※現場を見て・・ 向かって右の方は、座敷や 居間がありそうに見えるので、 左側で計画しているのかな? ・・と、思っていました。かなりむずかしそうですね。 ※はい、農家住宅がらみの建築は、 色々な要素がからむので、 かなり面倒なことになる ケースが多い・・です。ちなみに新築の家と母屋を独立したとして母屋のほうにはキッチン、バス、トイレが無くなるのですが法律上問題はないのでしょうか? ※耕作者(お父さん)が行なう 「建替え」とか「増築」なら、 一家族に水回り設備が一式 あればOKで、 問題ない・・と思われます。 息子(Hさん)が建てる 「分家」住宅となると、 「分家」はもちろん、「母屋」にも それぞれ水回り一式が必要で、 問題あり・・と思われます。方向性としては我が家は特に冬が寒いので普段みんなが生活するスペースは高気密高断熱の家にしたいといううことです。 ※はい、そういうことだと 思っていました。 なお・・これから建てる家は、 「高気密高断熱」とわざわざ 断らなくても、 高性能な家になります。 (ローコスト住宅は別)また家族とも相談してみます。これがなかなかまとまらないのですが ※ですよね。 親世代と子世代では、 あらゆる部分で希望や好みが まったく異なります。 結局、対立図式は最終的に・・ 「じいちゃん VS その他家族」 に、なるケースが多い・・です。 色々な家族を手伝ってきて・・ 意見を集約してまとめ上げるのは、 ミッションインポッシブル! ・・な体験を、 さんざんしてきています。またご連絡いたします。 ※事前の役所等手続きで・・ 一般住宅とは違う「苦労」が 付きまとったり、 非常に長い時間を費やすことに なるかもしれません・・が、 シミュレーションについては、 難しいことは考えずに 単純に行なおうと思います。農家の母屋を一部残して、新築家屋とドッキングしたケース。●顧問会員のHさん(60代)宅 約70坪 旧建物の続き座敷(10畳2間と縁側)を残してドッキング。「座敷だけは絶対残す。」・・と、じいちゃん。(当初はもっと残そうとした)プラン作成段階で、「じいちゃん vs 他の家族全員」という対立構図が鮮明に。「旧建物と新築建物をくっつける」建て方をする場合は、あらかじめ役所等の調査・確認が必要です。まったく同じ条件による住宅会社5社のプレゼンコンペで、 見積価格(外構工事込み) 最高額:3,650万円 最低額:2,640万円 最大1,000万円の価格差がつきました。(特別なことではなく、よくあること) Hさんの希望で知人(昔からの友達)の業者さんにも参加してもらいました。 価格は2番目に高かった。やはりきちんと比較検討したい。でないと、気づかずに数百万円も高い買い物をすることになります。関係ありませんが・・写真の車は、武田FPが当時乗っていた日産ローレル。今はコンパクトカーに乗っています。 向かって左端が旧建物座敷部分。基礎はコンクリート布基礎に、床や壁や天井は断熱材を新たに設置、屋根も新たに葺き直し、外壁も全体的に統一しました。ふすまや床の間だけが過去のもの。最初から新築した方が安上がり・・だったかも。 (^^ゞ ●顧問会員のMさん(30代)宅 約86坪 ※大きな吹き抜けのリビング・ダイニング・キッチン。その吹き抜けに主寝室や子ども部屋が連動する、遊び心がいっぱいのマイホーム。母屋の隣の畑に新築したケース。(母屋の水回りは廃止、三世代が新居へ)農地を宅地にする作業、水路をまたぐ作業、等々で、手続きに2~3年を要しました。県の農政課、農業委員会、鹿妻穴堰、市の建築指導課、等々いっしょに訪問を繰り返しました。まったく同じ条件で見積価格(外構工事込み) 最高額:6,500万円 最低額:4,586万円 住宅会社5社によるプレゼンコンペ、最大・・約2,000万円の価格差がつきました。当初から業者を1社にしぼっては絶対にいけません。最後まで比較検討しましょう。 「どこでもドア」・・があって、私がドアを開けるとそこはH家のタヌキさんの前!こんなことが可能なら、私が「マイホーム取得支援」をしてあげられるんですが・・。物理的に不可能なのが、残念です。役所調査などの作業を、住宅会社にやってもらうと、「そこで建てないと申しわけない」・・という雰囲気になります。営業マンは、一生懸命さんざんお世話した上で、そのように仕向けます。営業だから当たり前です。(私もそうしていた)なので、できれば自分でがんばりたい。設計事務所ももちろんやってくれますが、当然料金を取ります。請負額の10~15%・・です。2,000万円の建物なら、200万円~300万円です。大きな金額です。お奨めできません。それでも・・上記写真の事例のように、コンペをやってくれる設計事務所であれば、(ほとんど無いが・・)お奨めします。200~300万円払うとしても、きちんと見積もり比較ができれば、大きな損ではない・・と思われます。ただし・・これは、農家住宅のような複雑な手続きがからむ場合のみのお話です。一般の住宅建築の場合は、よけいな経費負担をせずに、自分で賢く業者比較をしましょう。毎日楽しくマイホームのことばかり考えて、けっこうな期間をかけて3~5社の話を繰り返し聞く内に、自分もセミプロのような知識がついてくるもの・・です。徹底的に比較検討して、最終的に賢く1社をピックアップしよう。建築価格差は・・多くの場合、『経費の差』 です。営業マンの多い業者にだまされないよーに。広告の多い業者にだまされないよーに。展示場を抱える業者にだまされないよーに。カタログが立派な業者にだまされないよーに。きちんと比較検討しよう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/19

-

悲惨なキャッシュフロー 教育費支出で貯蓄急減

人生はシンプルに、家計もシンプルに考えよう。収入より支出が多ければ、貯蓄は減ります。(当たり前)難しく考えると、頭が混乱します。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断に取りかかっていて、再ヒアリング中・・です。メールをいただきました。武田様、佐々木様いつもお世話になっています。再ヒアリングのデータを更新しましたので、ご確認のほどお願いします。データ「黄色」部分が、変更更新した箇所です。よろしくお願いします。メール会員M ※了解しました。 現在作業中のEさん(30代)の 次に着手します。 お楽しみに・・。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2014.2.4・・に、現状診断が終わっています。なんとも・・悲惨な、キャッシュフローになりました。メールをいただきました。武田様お世話になっております。先日はありがとうございました。夫婦であれから何かと"あの悲惨なCF"の話題になります(^^;私にとってはこの変化だけでもうれしいです。 ※家計にムトンチャクの夫と 生活設計について会話できる・・ これだけでも素晴らしいこと のようです。・・・とは言っても問題を解決しなければいけないので、 ※そうです。 問題は果てしなく大きい・・。 なんと言っても、 人生で不足するお金が 6,500万円!! ・・です。 (大きい・・)現状診断のCFを再検討し、生活費、レジャー費など設定しなおしました。(まだまだ多いかもしれませんが・・・) ※現状診断時点では、 一般的な感覚からすれば、 とんでもない金額・・でした。生命保険も解約しました。 ※悲惨な家計でありながら、 生命保険は夫婦とも不要! ・・でした。 (意外なことに)※添付したエクセルご参照下さい。 変更部位はオレンジで塗ってあります。これで一応、マイナスになることなく一生を終えられそうです。(たぶん) ※ ・・ですか。そこで、生活設計のシミュレーションとしてお願いしたいことは、1.住宅ローンの繰り上げ返済について ※現状だとどれくらいの頻度で 返済できるか? ※できれば65才までに完済したい ※75歳完済の住宅ローン・・です。 繰上返済をすれば、意外に 期間短縮効果は大きいものです。 ※借り換えを検討した方が良いか? した場合のCFの変化について2.もし子どもが生まれた場合の CFの変化について ※設定:今年度末か来年初めに誕生、 幼稚園から大学まで公立、 ※え・・? 本当に公立で大丈夫? 妻は来年以降働かない ※え・・? Why? 子どもができて支出が増えるのに、 まったく働かない・・? ??? ※子ども養育と 住宅ローンの繰り上げ返済は 可能かどうか? ※妻の働き方しだい・・かも。 ※生命保険は不要のままかどうか ※死亡保障必要額は・・ 1 必要になるお金 ・・と、 2 用意できるお金 ・・の 差引で算出されます。 現状診断を参照してください。 「支合保障必要額の計算」 (17ページ:夫 18ページ:妻) 子が産まれれば、その1人分の 費用が 「1 必要になるお金」に 上乗せになります。 普通に考えれば・・ 死亡保障必要額は増えます。 (当たり前) 以上です。このような依頼の書き方で良いでしょうか?情報が不足していたら申し訳ありません。不備がありましたらご指摘下さいませ。 ※順番が来たら・・ チェックの上、ご指摘します。それでは、よろしくお願いいたします。 ※今日付けで・・ シミュレーションの行列に 並びました。 現状診断の行列とは違い、 順番は かなり早く訪れます。 お楽しみに・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.1.24・・に、現状診断が終わっています。メールをいただきました。武田さまお世話になっております。コメントありがとうございました。我が家は大学進学と同時に貯蓄が極端に減りますが車の費用と、2人の学費が多く無理があるということでしょうか。また、日ごろの支出も多めでしょうか?保険の検討もしつつ、他の出費も抑えていこうと思います。いつもコメントありがとうございます。 ※人生は、シンプルに考えましょう。 家計も、シンプルに考えましょう。 貯蓄が急激に減るのは、 収入よりも支出が多いからです。 (それも、圧倒的に多い・・から) また、貯蓄が減らないのは、 収入と支出が同じだからです。 また、貯蓄が増えるのは、 収入よりも支出が少ないからです。 すべて、当たり前のことであり、 シンプルなことです。 難しく考える必要はありません。 「我が家の貯蓄が急激に減る」 時期も、シンプルに考えれば、 簡単に理由が見つかります。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 今日の作業。(7/26着)7 Mさん(30代): 回答待ち。(8/1着)8 Mさん(30代): 2/19回答戻る。(8/4着) ⇒今日の記事。9 Kさん(30代): 回答待ち。(8/5着)10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。 《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。回答戻る。(11/21着) ※住宅面積や家計修整データが必要。4 Hさん(40代):住宅建替え。今日の作業。(1/15着) ⇒今日の記事。5 Tさん(30代):生活設計。1/30着。6 Mさん(40代):生活設計。2/19着。 ⇒今日の記事。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/02/19

-

マイホーム建築計画のために現地を下見に・・

マイホーム建築計画のためには、まず、現地下見をすることが必須です。 (当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)マイホーム建替えのシミュレーションを、ただ今・・作成中です。マイホーム建築を相談されると・・まず、その現場の状況を見に行きます。現場の状況によっては・・希望してもできること、できないこと、があります。工事が普通にできる場所、割高な工事費になる場所、・・などがあったりします。なので・・現地を見に行ってきました。「この家・・だな。」南側が県道で、日当たり良好・・です。石のブロック塀で囲まれた敷地です。瓦屋根の大きな家です。農家住宅・・のようです。周囲を見渡しても農家住宅が多い。道路から入って玄関まではちょっと距離があります。玄関前には、大きなタヌキが立って、番をしている・・ようです。40坪程度の家を・・というお話だったので、この大きな家をまるまる建て替えるわけではない ・・ようです。部分的に解体して、40坪程度の総二階の建物を建てる・・ということだと思います。前面道路も県道で広いので、割高な工事費になることはなさそう・・です。(道路が狭かったり、袋地だったりすると、 大型車両や機械が使えないために、 割高になる場合もあります)ただし、注意事項あり。大きな建物の一部を解体してマイホームを建築し、「母屋と新築部分をつなげて 行き来できるようにしたい。」・・と言う場合は、建築基準法上・・ちょっと大変なことになります。「新築部分はもちろん、 母屋のすべても、 現在の建築基準法に適合 するよう改修工事が必要に」なると思われます。・・となれば、かなりの支出になります。(行き来することがなく、 独立していれば問題なし)農家で子供世帯の家を建築する際に、よく発生する問題です。Hさんに、そのつもりが無ければまったく問題はありません。ところで・・、盛岡の当事務所から・・Hさん宅まではかなり距離があります。気軽にホイホイと往復はできない距離なので、グーグルマップで見に行ってきました。私が見に行ってきたこの家で間違いない・・ですよね?Hさん、だいじょうぶでしょうか?わざわざ見に行って、全然違う家・・だったら、笑い話です。現地も見てきたので、まず・・予算立てから・・ということで、今「資金計画書」を作成しています。キャッシュフロー表の貯蓄額、生命保険清算後の解約返戻金、親からの資金援助、などなどから・・H家のマイホームはキャッシュで建築できてしまいます。(その後のキャッシュフローは しっかりケアする必要はありますが)キャッシュで建築する、(=住宅ローンを利用しない)・・ということは、建築前後の諸費用が圧倒的に少なくて済む・・ということです。普通に住宅ローンを2,000万円とか3,000万円とか借りると・・諸費用は普通に2~3百万円はかかります。(もちろん、そのほかに 利息も数百万円負担する)これがキャッシュ建築の場合は、諸費用はほぼ10分の1で済みます。借金をしない ・・って、素晴らしいことなんです。諸費用は10分の1で済むは、利息負担はまったく無くて済むは、お金をたれ流すことがありません。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 2/18回答戻る。(7/26着)7 Mさん(30代): 回答待ち。(8/1着)8 Mさん(30代): 回答待ち。(8/4着)9 Kさん(30代): 今日の作業。(8/5着) ※本日より着手!整理整頓 終了! 「再ヒアリング」として送りました。 大変長らくお待たせしました。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。回答戻る。(11/21着) ※住宅面積や家計修整データが必要。4 Hさん(40代):住宅建替え。今日の作業。(1/15着) ⇒今日の記事。5 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/18

-

生活設計の 住宅建築の シミュレーション作成

終わった人、これからの人。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)先週・・2/14(金)、生活設計シミュレーションが完成。 武田様 佐々木様お世話になっております。〇〇県のMです。この度はシミュレーション完成ありがとうございました。最初の現状診断と比べて家計がかなり改善されました。 ※現状診断時点では、 人生の終盤が危ない感じでしたが、 安心できるキャッシュフローに なりました。なんとなく言われるままに保険に入り、なんとなく言われるままに住宅ローンを組んでいたので、 ※診断の結果、幼児2人がいても 夫婦とも生命保険不要! というケースでした。 まったく不要な保険に入って 保険料(失うお金)を 払い続けていました。 銀行の言いなりで変動金利の 住宅ローンを借りていました。 おバカさん・・でした。(失礼!)自分で考えて保険を捨て住宅ローンを選べた今は充実感と納得感でいっぱいです。 ※よかった、よかった。 このような感想をいただくと、 「やってあげてよかった・・。」 と、いつも思います。 ライフワークを続ける力に なります。これから作って頂いた資料をもとに安心した日々が送れそうです。私はこの一月でメール顧問会員が終了しましたが、これからもブログを拝見しながら勉強していきたいなと思います。一年間ありがとうございました。最後に一年間の感謝の気持ちを込めて神戸のお菓子を贈りますね。 ※お・・♪ コウベのお菓子。 先週も元メール顧問会員から 送っていただいています。今週末くらいに届くと思います。 これ・・でしょうか? (神戸フランツ)それでは武田さんも佐々木さんもお身体に気をつけてお仕事頑張ってくださいね。お世話になりました。 ※今回作ったキャッシュフロー表は、 一生使うことができます。 何かある都度、修整しながら 役に立てていってください。 保険屋にだまされないように・・、 銀行にだまされないように・・、 「売る人」の話をウノミにしないように・・、 良い人生を・・。 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)シミュレーションの行列にいます。武田様メールありがとうございます。お手数をおかけして申し訳ございません。生命保険の払い戻しの件ですがひまわり生命の収入保障保険の告知内容に不備があり審査が通らない状態であったため返信が遅くなりました。今日、保険屋に問い合わせたところ審査は無事通ったようで、前回メールした条件で今週中には証書も届く予定です。つきましてはヒアリングシートに解約払戻金の変更額を添付いたしました。 ※了解しました。また、建替えに際して両親から900万の資金を援助してもらえそうです。 ※おっ すごい! 900万円を借金するのと しないのとでは、 すごく大きな違いです。メール顧問会員の期限がきれそうですが、よろしくお願いいたします。 ※あ・・それは気にしなくていいです。 行列で待たせているのは こちらのせいですから・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)シミュレーションの行列にいます。こんにちは。ヒアリングシートと、加入生命保険一覧表を修正の上お送り致します。マイホームの面積ですが、いくつか展示場を見て42坪が私が理想とするお家だと感じました。30数坪で十分だとご指摘いただきましたが...将来お家で教室やお店等を開きたいと思っていますので、 ※そういうことは、先に言おう。少し広めのお家です。60万円/坪にて算出しております。 ※住宅建築の予算立てで、 坪60万円で考える場合は 前提条件があります。 同じ条件で3社以上の比較検討を 徹底的に行なうこと。 展示場は何度も見学して利用し、 その出展業者では決して建てない。 営業マンが多い、チラシ広告が多い、 カタログが立派、等々・・経費が やたらかかる業者では決して建てない。 上記のような業者は、 1棟当たり・・適正価格に比べて 500万円とか1,000万円とか 高い買い物になる。 当事務所のこれまでの マイホーム取得実行支援で、 実際に明らかになっている。 では、どうするか? ネットで調べて・・良さそうな 地元業者・・3~5社に 同じ条件で見積もりを依頼し、 徹底的に比較をして選ぶ。 適正価格を理解した上で、 賢い選択ができる。保険についてですが、生命傷病共済はまだ更新が来ていないので変更なしです。団体傷害、特約付医療は解約しました。他、変更ありません。以上、宜しくお願い致します。 ※マイホームのシートを訂正後、 もう一度送ってください。 建築価格と資金合計が まったく違う金額になっています。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 今日の作業。(7/26着)7 Mさん(30代): 回答待ち。(8/1着)8 Mさん(30代): 今日の作業。(8/4着) ※整理整頓終了! メール添付で送りました。9 Kさん(30代): 8/5 依頼着。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。 2/17回答戻るが、金額が変・・。 ⇒今日の記事。4 Hさん(40代):住宅建替え。今日の作業。(1/15着) ⇒今日の記事。5 Tさん(30代):生活設計。1/30着。

2014/02/17

-

三角形の保険2個で団信代わりと本来の死亡保障

金額・期間など希望にピッタリの収入保障保険は存在しない・・という前提で、楽に行こう。必要以上に几帳面に考えてはいけない。自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24に、現状診断が終了!このままでは人生が成り立たない、そんなキャッシュフローになりました。現役中に資金不足におちいります。教育費がかさむ時期に、急激に貯蓄が減っていきます。老後も一時期、資金不足に・・。 ※過去記事参照。 1/25 現状のままでは成り立たない人生 どうする? 1/29 生命保険必要額計算 加入中の保険は混ぜるな 2/13 団信代わりと本来死亡保障を足し算するおバカ これからの人生に、2度のピンチが訪れます。生命保険。夫は大きく過剰加入しています。K家では、住宅ローンを返済していますが、団信に加入していません。団信の代わりに生命保険に加入する必要があります。さらには、本来の死亡保障のために生命保険に加入する必要があります。どのように加入するか?2つの合計額分を三角形の保険で、加入・・してはいけません。大きな保障のために、長い期間の保障のために、延々と保険料(失うお金)を負担することになります。なぜか?団信代わりであれば、住宅ローンの返済期間分の保障期間が必要になります。30年前後とか・・かなりの長期間になります。本来の死亡保障の必要期間は、それよりもずっと短いのが普通です。(保険屋にだまされないように)せいぜい10年前後、長くても15年程度です。これよりも期間が長ければ、どこかおかしい・・家計が不健全だと思ってください。・・ということで、団信代わりは大きな保障額・長い期間の三角形の保険、本来の死亡保障は小さな保障額・短い期間の三角形の保険、・・のように、2つの三角形の保険に加入すれば、保険料(失うお金)が最も少なく済みます。(保険屋にだまされないよーに)・・と、このようなアドバイスをしていました。メールをいただきました。下は、Kさん作成の死亡保障グラフに私が着色し、言葉を添えたものです。黄色い三角形が団信代わり、ピンクの三角形が本来の死亡保障。(一般的には・・もっと短期間になる)保障額を合計して保険に加入するより、別個に2つの収入保障保険に加入した方が合理的・・です。(当たり前)武田さま お世話になっております。コメントありがとうございます。死亡保障必要額が合っているか確認をお願いします。今、この2本で保険を検討中です。(加入Gを訂正しています) ※OK・・です。間違い、勘違い、確認不足が多いので教えていただければ助かります。 ※必要保障額の計算で・・ 10年後の貯蓄額などが 動いたことも反映されています。 キャッシュフロー表から きちんと ひろってきています。なお、添付しております現状診断は訂正箇所を色を緑色にしています。保険についてはまだ検討中です。保険会社の契約期間や金額による制約で手間取っています。死亡保障の保険が54歳までの払込が一つしか見つかっていません。 ※そのように がんじがらめ・・で 考えてはいけない。 「希望の金額や期間に ピッタリ♪の収入保障保険が 存在するわけがない!」 ・・というくらいの前提で、 頭を柔軟にして考えよう。 ・・で、より近い物を選べばよい ということです。 自分で自分を縛ってはいけない。 期間が長いもので契約しても、 必要な期間が経過したら 解約すればいい・・だけのことです。 住宅ローンだって繰上返済をすれば、 返済期間が短縮されるので、 団信代わりの保険も 必要な期間が同じく短縮されて、 かなり手前で解約! ・・していいことになります。 だらだらと・・ 細かいことにこだわらず、 それぞれ3社程度の保険を しっかり比較検討した上で、 とっとと契約! ・・してしまおう。エクセルのシートについて、保険は訂正していませんがキャッシュフローのみ予定金額にて訂正しています。それと、傷害保険は解約することにしました。少しずつですがすっきりしてきました。貯蓄残高について、下の子が大学に入るとどんどん減ってしまいます。 ※このへんがちょっと・・ 他の家族と比べて極端・・です。 一般的には・・ 子どもが大学に通う時期は、 「それまでの貯蓄の 増え方にブレーキがかかる」 ・・か、 「貯蓄が徐々に減っていく」 ・・という状況になります。 が、K家の場合は、 「貯蓄が急激に減っていく」 ・・という状況です。なんだか、武田さんに怒られそうですが...実は...今回のシートに記載していない100万があります。 ※ ・・。私が結婚した時に親からいただいたお金です。 ※それ、今・・言う ・・か?記載しなかったのには理由があり、もし何かあったときはこのお金を私の親に使ってあげようと自分の中で預り金の扱いとしています。もし頼られるようなことが何もなければありがたくいただこうと思っています。 ※先ほどの死亡保障必要額は、 この100万円分少なく契約して いいと思います。 その分 保険料(捨てるお金)が 少なく済みます。預り金もあると考えて、このくらいの残高で大丈夫と思うのですが、我が家の場合、最低時にどのくらいの貯蓄があればよいでしょうか。 ※そんなこと私に聞く・・? これは客観的な問題ではなく、 明らかに主観的な問題です。 「最低これくらいあれば安心♪」 ・・と感じる金額は、 人によってまったく違う。 自分の感覚で、自分で判断。あと、繰り上げ返済についてですが、子どもが成人してから3〜4年後といったイメージでOKでしょうか。 ※キャッシュフロー表から・・ 末子が大学卒業するまでは、 繰上返済を行なうと 家計がピンチ(お金が無くなる) のは明らか・・です。 お手数をおかけしますがよろしくお願いいたします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/16

-

離婚やむなし 子を抱えて生活していく不安

バクゼンとした不安を、具体的な不安にすれば、対処法が見つかる・・かもしれない。それが、ライフプランニングです。自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のXさん(30代) (相談:ライフプランニング)まだ、現状診断前・・です。 微妙な内容なので、イニシャルは変えて掲載しています。 メールをいただきました。武田様、佐々木様(略)今回非常に残念なのは、負債の項目を記入しなければならなくなったことです。 ※状況が変わった・・ようです。以下、これまでの経緯をお知らせします。長文となりますがお付き合いください。(有)エフピー・ステーション様にお世話になることとなったきっかけは、昨年の5月中旬に夫の借金が発覚したことからでした。原因は夫のギャンブル依存症(パチンコ)によるものです。ギャンブル依存症(病的賭博)はWHOで精神疾患として認められています。依存症ですので、ギャンブルの最中に分泌される脳内麻薬による快感を、無意識のうちに追い求めてしまうことになります。そしてギャンブル依存症は否認の病気です。周りが精神科での適切な治療を勧めても否認するため通院を拒みます。更にありとあらゆる嘘を重ね、お金を生み出しギャンブルにはまっていくのです。そして家族、親族、友人を苦しめ、最終的には犯罪や自殺へ追い込まれていく進行性の疾患です。この疾患は完治することはありません。ギャンブル依存症は本人が病気であることを認め、自ら治したいと強く思わない限り回復しない病気です。しかし本人の努力のみにより回復(ギャンブルを一切断ち、通常の生活を送る)ことは可能です。私の夫も、発覚1年2カ月前より何かと理由をつけては生活費を渡さず、給料はすべてクレジットカードの返済に消えていきました。そのため生活費はそれまで住宅購入資金にと少しずつ貯蓄していたお金を切り崩して賄っていた状態でした。昨年5月中旬に発覚した時点での借金はクレジットカードの支払いや消費者金融からの借入で総額約270万円。それまでに消えた定期預金は約380万円。発覚した際に残っていた定期預金で借金は完済しましたので、合計で約650万円もの大金を失いました。 ※ ・・。あまりの事実に私は打ちのめされ、即離婚と思いました。しかし感情的、衝動的になっても良い結果は得られません。まずは夫に精神科への受診をすすめました。2件の精神科を受診した結果、両方の担当医にギャンブル依存症であると診断されました。ギャンブル依存症者の借金は時間がかかっても、自ら返済することが回復のためには必要です。他者の返済の肩代わりはギャンブル依存症者の症状を悪化させることになります。そのためこの時点で離婚したと仮定して結婚後に気付いた貯蓄を折半し、それを元に夫には270万の負債を一括返済してもらいました。婚姻の継続か、離婚か...。どちらを選択した場合でも、生活は成り立つのか...。私は不安に押し潰されそうになった時、漠然としているから不安なのであり、現状を把握して未来をシミュレーションしなければこの不安は解決しないと考え、 ※その通り。正確なライフプランニングを相談できる人を探し、武田さんのHPにたどり着いたのです。私の両親は行員でした。小学生の頃から「買い物は現金で行い、 出来る限りクレジットカードは使うな。 欲しいものは借金して買ってはいけない。 必ずお金を貯めてから買うこと。 借金をしていいのは 家を購入する際のローンを組むときのみ。 住宅ローンと言うと聞こえはいいが、 借金にほかならない。 家を購入する際の頭金は 購入物件の3割は用意する。 どうしてもお金が必要な時は 銀行から借入をすること。 簡単に印鑑をついてはいけない。 兄弟間であっても 保証人には決してなってはいけない。 人にお金を貸す時には与えたものと思え。」などと何回も言われて育ちました。そのような両親でしたので、保険も火災保険と自動車保険、生命保険(父のみ)に加入していただけでした。そしてその生命保険も私が大学生を終えるころには解約していたと思います。 ※そのようなご両親の家計なら・・ おそらく、お父さんの死亡保障も 当初から不要だったろう・・と、 思われます。そのため、武田さんのHPの記事を読みあさった時、両親の言っていたことは正しかったのだと妙に納得し、プランニングをお願いするのはこの人しかいないと思いました。武田さんにはじめてコンタクトをとった時、メール顧問会員の受付けは停止していましたが、暫くして再開すると告知があり、受付け日へと日付が変わる瞬間を待ち、メールの送信ボタンをクリックしたことを良く覚えています。その時の私は本当に藁にもすがる思いでした。ヒアリングシート記入し、提出資料を整えて現状診断の順番を待っている間、夫は反省して依存症からの回復プログラムに参加。保険も全て解約し収入保障保険のみの加入となりました。そして生活費もきちんと入るようになり、貯蓄も再び増えはじめ、確実に家族再生への道をたどっていると思っていました。しかしこの1月中旬、またもや夫の消費者金融からの借入が約50万ある事が発覚したのです。昨年の5月中旬から2カ月半ほどはギャンブルを断っていたようですが、8月からまたパチンコをうちはじめ、9月中旬には消費者金融からの借入をはじめたということでした。さらに精神科へ通院し回復プログラムに参加していたと言いながら、初診日のみで全く通院していないことも判明しました。 ※ ・・。どこまで私を傷つければ済むのだろう...。さすがに疲れました。年が明けた頃、まだその事実を知らない私はもうすぐ現状診断がはじまる事にわくわくしていました。再ヒアリングシートに負債の記入がなく、現状診断では「今からでも普通に生活 していけば老後も大丈夫」という結果が出て、家族みんなで夫の病を乗り越えていける自信がつくのではないかと淡い期待を抱いていました。今は最終的に離婚して夫と離れることこそが、彼の回復の助けになるのかもしれないと思っています。そして夫には、本当は得られたであろう平穏な生活と、これから送るであろう生活を直視して、依存症から回復した生活を送ってもらいたいと思っています。そして私自身もこれから作成していただく現状診断の結果と今後のシミュレーションの結果を良く理解して、息子との今後の生活を考えていきたいと思っています。まだしばらくお世話になりますが、宜しくお願いいたします。記事に掲載していいか打診したら、いただいたメール・・です。武田様こんにちは。返信コメント頂き有難うございました。なかなか強烈な内容で驚かれたのではないでしょうか?夫が依存症に足を踏み入れ始めたのは3年ほど前からだそうです。結婚して今年で10年になりますが、それまで順調であった家族があっという間に崩壊してしまうのです。ギャンブル依存、特にパチンコ依存症者とその予備軍は数百万人いるのではないかと言われています。まだその事に気付かず苦しんでいる方がいるのであれば、早く正しい情報を手に入れて行動していただきたいと思っています。記事の掲載は匿名性を保っていただければかまいません。新しい環境で生活を始めたくても、経済的な不安から一歩を踏み出せない人が多くいることと思います。その方々に少しでも勇気を出していただけるヒントになれば幸いです。 ※以後、具体的な生活設計を 記事にして、コメントしていこう と思います。 同じような状況の方々が、 少なからずいることと思います。

2014/02/15

-

マイホームの建替えをすると?シミュレーション

最新情報をいただき次第、着手します。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)2013.9.5 ・・に、現状診断が終了しています。シミュレーション作成のために行列に並んでいます。2014.1.14 ・・に頂いたメール。武田様、佐々木様お世話になっております。現状診断が終わってから4ヶ月、いろいろありましたが ※妻が保険に関して抵抗勢力・・?各保険の精算が終わりそうなことからご連絡いたしました。妻の順風な終身保険と ※「順風」だとか、「堂々」だとかという 生命保険は、ひたすら お金をたれ流すだけ・・です。 真剣に生活設計したいなら、 加入しない方がいい。 (当たり前)白いアヒルの医療保険は解約済み。 ※アヒルが登場する保険も 医療保険だろうががん保険だろうが ひたすらお金をたれ流すだけ。 真剣に生活設計したいなら、 加入しない方がいい。 (当たり前)学資保険は絶対解約しないと言われましたが ※おバカさんです。(失礼!) 将来200万円受け取るために 206万円払う商品と、 将来300万円受け取るために 331万円払う商品です。 何が目的? え? 教育資金準備? 損をしていることに気づかない? 普通預金の方がまだマシです。 定期預金にすることで精算に応じてもらえました。 ※OK・・です。もうひとつの私の養老保険も解約いたします。 ※OK・・です。 保険で貯蓄してはいけない。 4つの理由 ・・を検索してください。それにつきましてNKSJひまわり生命の収入保証保険でプランを作成してもらい最低保障期間2年保険期間 56歳保障額 2500万月額保険料 4608円に2/1から加入することを計画しております。 ※ ・・で、最終的に、 この通りになりましたか? また、このほかの項目で、 現状診断時点から 変化しているものは ありませんか? シミュレーションするには、 最新データが必要です。そこで当初、ご相談させていただいた建替えの件ですが家族とも話し合ったのですが、リビング、キッチン、風呂、私共の寝室(計34坪)を取り壊し、そこに総二階で40坪程度(キッチン、風呂は1箇所、 トイレは各階に1個)の家を計画しております。 ※マイホームの予算建ての方法は、 別の機会に詳しくコメントします。お忙しい中ご迷惑をお掛けしますが、生命保険の精算で建替えが可能なのかシュミレーションをお願いいたします。 ※最新情報をいただき次第、 着手します。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 2/15回答戻る。(7/26着)7 Mさん(30代): 回答待ち。(8/1着)8 Mさん(30代): 作業途中。(8/4着)9 Kさん(30代): 8/5 依頼着。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。3 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。4 Hさん(40代):住宅建替え。今日の作業。(1/15着) ⇒今日の記事。5 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/15

-

現状診断 シミュレーション それぞれ順調に

作業が進んでいます。皆さんに長らくお待たせしていて申しわけありませんが、スタッフ2名でがんばって日々・・作業を進めています。楽しみにお待ちください。自分の頭で考える・・生活設計。軍師官兵衛・・。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 回答待ち。(7/26着)7 Mさん(30代): 今日の作業。(8/1着) ※整理整頓 終了! 「再ヒアリング」として、 メール添付で送りました。8 Mさん(30代): 今日の作業。(8/4着) ※本日より着手! 大変長らくお待たせしました。9 Kさん(30代): 8/5 依頼着。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(30代):生活設計。今日の作業。(9/14着) ※本日 完成! メール添付で送りました。 生活設計シミュレーション・・です。 現状診断時点よりも ぶ厚い 安心できそうなキャッシュフローに なりました。 幼児が2人いますが、 夫婦ともに生命保険は不要です。 (現在も将来も) 健全な家計なら当たり前です。3 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。4 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。5 Hさん(40代):住宅建替え。 1/15着。6 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/14

-

我が家の場合 生命保険加入期間はいつまでに?

健全な家計であれば・・末子誕生から15年以上必要なことは、まず無い。生命保険については・・生命保険料を月に万円単位で払っているとしたら・・確実に不健全な家計です。(太鼓判を押しておげます)健全な家計では生命保険料ゼロ!・・が、当たり前。仮に払っていても3千円程度なら、まだ健全な部類・・です。保険屋にプレゼントするお金があったら、貯蓄した方がいい。(当たり前)自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24に、現状診断が終了!このままでは人生が成り立たない、そんなキャッシュフローになりました。現役中に資金不足におちいります。教育費がかさむ時期に、急激に貯蓄が減っていきます。老後も一時期、資金不足に・・。 ※過去記事参照。 1/25 現状のままでは人生成り立たない どうする? 2/13 団信代わりと本来死亡保障を足し算するおバカ これからの人生に、2度のピンチが訪れます。生命保険。夫は大きく過剰加入しています。人生が成り立たないキャッシュフローを元に算出した必要保障額(赤い部分)です。家計が改善されれば、必要な保障期間はさらに短くなります。保険料(失うお金)が少なくて済みます。メールをいただきました。武田さま 佐々木さまお世話になっておりますコメントをいただきありがとうございます。なかなか理解できず、お手間をとらせてしまい申し訳ありません。足し算してはいけなかったのですね。2本の保険に入るという考えが全くありませんでした。そうすると保険料が安いと知りびっくりしました。ミスや勘違いが多く、メールや電話をたくさんしてしまいお手数をおかけしました。本来の死亡保障の期間について、長くても15年ということですが我が家の場合、グラフの線に合わせた年齢期間と15年の期間...どちらでしょうか。 ※現状診断の結果の・・ 「グラフの線に合わせた年齢期間」 は、確定したものではないですよ。 上の絵を掲載する際にも 説明文を付けています。 このような質問をするということは、 そこを読んでいないようだから、 あらためて貼り付けます。 人生が成り立たないキャッシュフローを 元に算出した必要保障額(赤い部分)です。 家計が改善されれば、 必要な保障期間はさらに短くなります。お忙しいところ恐れ入りますがよろしくお願いいたします。 ※いつも言っていることですが・・ 生活が成り立たない キャッシュフローで算出した 死亡保障必要額は、 意味を成しません。 K家の場合は、今のところ (現状診断時点では) 生活が成り立たない キャッシュフロー ・・です。 現時点の死亡保障必要額は そのまま使えますが、 10年後の金額はまったく 意味を成しません。 家計改善をした後の キャッシュフローであらためて 10年後の必要額を算出する 必要があります。 ・・ということは、 10年後の必要額がまだ 分からないのだから、 「グラフの線に合わせた年齢期間」 などというものは、 K家の場合は存在しない ・・ということです。 ただし・・ 生活が成り立たない状態の キャッシュフローで算出された 10年後の必要額は、 家計が改善されて 生活が成り立たつ状態の キャッシュフローになれば、 金額が小さくなると思われます。 そうすれば・・ 現在の必要額と 小さくなった10年後の必要額を 直線で結べば、 『保障の必要期間』は短くなります。 現状診断時点は・・ 緩やかな勾配だったのが、 家計改善後は・・ 急勾配で必要額が減っていきます。 当然・・ 『保障の必要期間』は短くなります。 ただし・・ 家計改善がどの程度になるか 分からないのだから、 長めの15年程度の期間で加入 しておいて、 もし後できちんと判明した時点で 修整しましょう ・・ということです。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/14

-

やっと「再ヒアリング」 バレンタインでお菓子が

現状診断待ち・・で、大変長らくお待たせしています。申しわけありません。本当の生活設計は、ねほりはほり・・のヒアリングから入って、現状診断をまず行ないます。その作業だけで・・一家族に数日を要します。自分たちの生涯を確認する作業だから、当然のことではあります。目の前でチチンプイプイ・・とやってみせる保険屋さんの表やグラフは、実は何の意味も無いものです。(生活設計でも何でもない)そのまま信用してはいけません。(当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のEさん(30代) (相談:ライフプランニング)現状診断のために、行列に並んで待ってもらっています。昨日・・2/12(水)、やっとヒアリングシートの整理整頓が終わり、「再ヒアリング」としてメール添付で送りました。 メールをいただきました。(有)エフピー・ステーション武田様 佐々木様 大変ご無沙汰しております。再ヒアリングシート受け取りました。 ※大変長らくお待たせしました。やっと順番がきて嬉しいです。 ※お待たせ・・し過ぎました。再ヒアリングシート入力の際に、またお電話して色々伺うと思いますが、宜しくお願いいたします。まずはご連絡まで。 ※さっそくお電話をいただいて、 佐々木FPと色々お話したようです。 がんばれ! がんばれ! 神戸フランツ。今日・・午前、クール宅急便で、おいしそうなモノが届きました。元メール顧問会員のKさん(40代)からです。ごちそうさまでした♪バレンタイン・・?ありがとうございました!さっそく佐々木FPとおやつタイムでいただきました。あとは・・事務所に置いておくと悪くなりそうなので、分けてそれぞれお持ち帰り・・です。「何それ!? わっ! やったー♪」佐々木家のチビちゃんが大喜びしそう・・です。お礼のメールを ・・と思いましたが、アドレスが発見できず、ブログ上でお礼を申し上げます。ありがとうございました。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 回答待ち。(7/26着) ⇒今日の記事。7 Mさん(30代): 今日の作業。(8/1着) ※本日より着手! 大変長らくお待たせしました。8 Mさん(30代): 8/4 依頼着。9 Kさん(30代): 8/5 依頼着。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(30代):生活設計。今日の作業。(9/14着) ※2/10:繰上返済後の繊細データが届く。 非常に積極的に、住宅ローンの 繰上返済をしているようです。3 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。4 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。5 Hさん(40代):住宅建替え。 1/15着。6 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/13

-

団信代わりと本来死亡保障を足し算するおバカ

住宅ローンの団信代わり、本来の死亡保障、足し算して加入してはいけない。いくら合理的な三角形の保険でも、その三角形が大きく大きくなって、過大な保険料を払うおバカさん!(失礼!)・・ということになってしまいます。自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24に、現状診断が終了!このままでは人生が成り立たない、そんなキャッシュフローになりました。現役中に資金不足におちいります。教育費がかさむ時期に、急激に貯蓄が減っていきます。老後も一時期、資金不足に・・。 ※過去記事参照。 1/25 「現状のままでは人生成り立たない どうする?」これからの人生に、2度のピンチが訪れます。生命保険。夫は大きく過剰加入しています。人生が成り立たないキャッシュフローを元に算出した必要保障額(赤い部分)です。家計が改善されれば、必要な保障期間はさらに短くなります。保険料(失うお金)が少なくて済みます。昨日(2/12)・・ 朝、昼、夕方、・・と、3回も電話をいただいた・・ようです。佐々木FPが受けて、色々お話をしていたようです。で・・夕方の電話で、最後に佐々木FPが言いました。「それについては、メールでお答えします。」え!? なに? (武田FPは・・青天のヘキレキ)当事務所のメールのやり取りはすべて、武田FPが行なっています。私が何かを回答することになった・・ようです。(私に断わりもなく・・)聞いてみると、回答するべき問題は・・「住宅ローンの団信に加入していない。 三角形の保険(収入保障保険)で 対応したいが、保障額や期間など どのような加入の仕方がよいか?」・・ということでした。回答をメールで送りました。「こんにちは。 収入保障保険は年金受取額ではなく、 一括受取額で検討してください。 保障額は、現在の住宅ローン残高相当の 一括受取額の収入保障保険。 期間は、住宅ローン返済の残期間分。 よろしく、お願いします。 武田 つとむ 」メールをいただきました。武田さま 佐々木さまお世話になっております。本日は電話の対応をしていただきありがとうございます。佐々木さまがお優しくて、ちょっぴり癒されました。 ※佐々木FPはいつも優しくて 評判がいい・・です。 電話で話した方は、 だいたい同様の反応をします。また、メールにてのご連絡いただきありがとうございます。 ※優しくない文章で・・ すみません。主人が仕事でパソコンを持ち出していたため返信が遅くなりました。今日は下の娘が40度の熱で、仕事を休んだため空いた時間で保険の検討をしていました。心配なので再度確認させてください。下記の内容だと、一括受取額2,020万の収入保障、期間は31年でOKでしょうか。 ※はい、OK・・です。 金額はローンの残額で、 期間はローンの返済残期間。必要な死亡保障1560万はどうなるのでしょうか。これも加算して3580万の一括受取...となるのでしょうか。 ※だめ!・・です。 足し算してはいけません。 住宅ローンの返済期間と 本来の死亡保障の必要期間は まったく、異なります。 総額がすごく大きくなって・・ 期間もすごく長くなって・・ は、三角形がすごく大きくなります。 そんなことをしては、 いくら合理的な三角形の保険でも 保険料(失うお金)がバカ高く なってしまいます。 (当たり前)理解不足で申し訳ありませんがよろしくお願いいたします。 ※まったく性質の異なる 死亡保障を足し算してはいけない。 実際の死亡保障が 31年間も必要なことは、 まったくあり得ません。 いつも言っているように、 仮に死亡保障が必要であっても、 その必要期間は・・ 数年~10数年 ・・です。 10年前後、長くても15年、 ・・と思ってください。 K家夫の本来の死亡保障が仮に・・ 1,560万円・期間15年だとしたら、 (当初1,560万円で15年後ゼロ) 単独でそのような三角形の 保険に入ればいいこと・・です。 もちろん年金受取り総額で契約。 (その方が保険料が安い) 一方・・団信の代わりは・・ 2,020万円・期間31年の (当初2,020万円で31年後ゼロ) 三角形の保険に単独で入れば いい・・ということです。 こちらは一括受取額で契約しないと、 いざという時・・役に立たない。 2本の三角形の保険に それぞれ加入すれば、 保険料(失うお金)が最も少なく 済みます。 これで、理解いただけたでしょうか?家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/13

-

年金収入のみの老後に とんでもない支出を

とんでもない支出をくり返せば、あっという間にお金は無くなります。(当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2/4(火)に現状診断が終了!メール添付で送りました。 M家の概要 家族 : 40代の夫、40代の妻、 ・・の2人家族 職業 : 夫:会社員、 妻:非常勤職員 住居 : 分譲マンション ・・。 貯蓄 : 300万円 高収入の割に貯蓄が少ない。 生命保険料 : 6万円/年 県民共済のみに加入。 死亡保障必要額の検証結果 夫婦ともに生命保険は不要! :夫は現在も将来も不要。 :妻も現在も将来も不要。 ・・ですが、 人生が成り立ちません。 70歳以降・・まったくお金が不足 してしまいます。 悲惨なキャッシュフロー・・です。 以下は私が「総評」に書いたコメントです。 『総評』 ★《現役中》将来に向けて収入が減るのに、 現在の支出レベルを継続すれば 当然に貯蓄はどんどん減っていきます。 (当たり前のことです) ★《老後》収入は年金のみ。 それをはるかに上回る生活が 成り立つわけがありません。 ★シンプルに収入を増やすか 支出を減らすか・・したい。 それが生活設計です。 『年金・老後』 〇年金受給額は平均より多めですが、 それをはるかに上回る支出なので、 貯蓄残高は急角度で減っていきます。 (当たり前のことです) 『生命保険』 ★夫婦ともに、現在も将来も 生命保険に加入する必要はありません。 『住宅ローン』 ★75歳までだらだら返済 していてはいけない。 ★変動金利のまま放置していては いけない。(金利上昇リスク) 現在の金利で作成されたのが、 今回のキャッシュフロー表です。 現実はもっと厳しいものになる と思われる。メールをいただきました。武田様こんにちは。先日は現状診断をお送りいただきまして、ありがとうございました。お礼が遅くなり、申し訳ありません。先週は忙しく、主人と話す時間がほとんどなかったのですが、昨日ようやく結果について話す時間がとれました。 ※そのようなことかと・・ 思っていました。以前、銀行のWebサイトにある簡易ライフプランソフトで生涯必要金額についてシミュレーションしたことがあったので、大幅にマイナスになることは覚悟していましたが(笑)、今回このように詳細かつ個別的に整理していただいて、ただ漠然と「お金が足りなくなる!」と不安を抱くのではなく、いつ頃足りなくなるのか、どんなお金が必要なのか、どこを改善すれば良いのか・・・など具体的に知ることができました。 ※保険屋や銀行の なんちゃってライフプランとは まったく次元の違うものです。 (当たり前)現時点では、2年後、10年後・・・主人がどこで働いているかわからない状況ですので、今回は最悪のケースを想定した収入額だったということもあり、結果を見た主人は「もう少し稼げばいい!」という安易な(予想はしていましたが)第一声でした(^^;しかし、武田様にもご指摘いただいている通り、我が家は支出が多すぎるので、 ※いかにも支出が多すぎます。 一度獲得した豊かな生活を レベルダウンすることは、 なかなか難しいことと 思われます ・・が。そこを何とか理解してもらうため、資料の全部を使ってじっくり説明をしました。(保険屋ではない)プロが作った資料ということで、私が漠然とあれこれ説明するよりも素直に受け止めており、主人の心に響くプレゼンができました(^^ ※よかった、よかった。問題は解決したわけではありませんが、主人と問題を共通理解できたことは本当によかったです。 ※現状診断の目的は、 現状把握であり、 具体的な問題点の発見・・です。支出の多さは二人の問題ですので、一生懸命働いていてくれている主人だけにストレスをかけることのないよう私もより一層努力したいと思います。これから診断を見直し・修正しますので、また生活設計について相談させてください。ありがとうございました。 ※はっきりした問題点を、 コツコツ・・と解決していきましょう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 今日の作業。(7/26着) ※整理整頓が終了! 「再ヒアリング」として メール添付で送りました。 大変長らくお待たせしました。7 Mさん(30代): 8/1 依頼着。8 Mさん(30代): 8/4 依頼着。9 Kさん(30代): 8/5 依頼着。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(30代):生活設計。今日の作業。(9/14着) ※2/10:繰上返済後の繊細データが届く。3 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。4 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。5 Hさん(40代):住宅建替え。 1/15着。6 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/12

-

生命保険必要額は家計次第で大幅に少なくできる

不健全な家計を健全な家計に改善するだけで、死亡保障必要額は大幅に少なくなります。必要額が少なくなれば、保険料(失うお金)も少なくなり、ますます、家計が改善されます。『保険加入=お金を失うこと!』自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/30(木)に現状診断が終了!・・しています。K家の概要。家族:4人 30代夫:会社員 30代妻:専業主婦(数年後からパート) 幼児と赤ちゃん 第3子を希望しています。 収入:手取り500万円台 住まい:社宅 家賃4万円台(現在) マイホーム取得を希望しています。 現状のままでは、第3子誕生後の マイホーム取得は、 少々無理があります。 まず、家計収支を改善してから、 具体的に検討したい。 負債:無し生命保険 夫:団体定期1本のみ、他はすべて解約。 (死亡保障2,992万円) 死亡保障必要額 検証結果 夫 現在:6,100万円 第3子誕生時:5,267万円 10年後:3,682万円 (徐々に減ってはいくが、 結局・・50代前半まで保障が必要) 妻 現在:マイナス7,145万円 第3子誕生時:マイナス5,669万円 10年後:マイナス5,438万円 (マイナスは不要ということで、 妻は現在も将来も不要) 夫は大きな保障が必要になりました。 長い期間・・必要になりました。 物事には理由があります。 なぜ? 大きな保障がいつまでも必要なのか? 「死亡保障必要額の計算」などの 資料を読み込んで、しっかり 理解してもらいます。 健全な家計なら生命保険は不要! ・・に、なりやすいものです。メールをいただきました。武田さま、佐々木さまメール顧問会員のKです。現状診断、ありがとうございました。多額の死亡保障が必要という結果になり再度、将来の支出について夫婦で相談し見直しました。 ※「多額の死亡保障が必要」 ・・ということは、 「不健全な家計」 ・・であり、 「どこか変な家計」 ・・ということです。 夫婦で話し合うことは、 大変に いいこと・・です。以下が変更点です。 (略)6.子供は、2人までとします。 ※えーっ!? 依頼された 「第3子誕生シミュレーション」は、 佐々木FPがこのシミュレーションだけで 1日半もかけて作成しています。 後ろにたくさんの人たちが 長い行列で並んで待っているのに・・ これからについて、 佐々木FPに指示しました。 現状診断の際に 「ついでにシミュレーションも」 引き受けるのはやめましょう・・と。 以後の「現状診断」は、 純粋に「現状診断」だけの 作業を行なうことにします。 佐々木FPはやさしいから・・ 頼まれると引き受けてしまいますが、 私・・武田FPがお断りします。 そうすれば一家族当たりの 作業日数も減って、 結果的に行列で待つ日数も 大幅に減る ・・と思われます。 シミュレーションを依頼したい方は、 現状診断の結果をしっかり確認、 その状況に立った上で・・ あらためて行なってください。 現状診断結果を見れば、 「あ・・これは無理だ。」 ・・と分かって、 考えていたシミュレーションを 依頼すること自体、無いかもしれない。 武田FPが分業で引き受けている シミュレーションの行列は、 そんなに長くなっていないので、 現状診断のように数ヶ月も 待たせることにはなりません。 ・新たな子供の誕生 (現に妊娠中の場合はもちろん、 「現状診断」の中で行ないます) ・マイホーム取得(建築) などのシミュレーションは、 現状診断を終えた後に、 それを踏まえて、 あらためて依頼してください。 佐々木FPが現状診断で引き受けても、 武田FPが断ります。 (^^ゞ以下は、夫が無くなった場合の変更点です。 ※以下が、「死亡保障必要額」の 計算に係わる・・家計改善点です。7.妻1人の生活費を変更しました。(基礎5)→15万円から13万円に変更しました。 ※「基本生活費」です。 他の支出項目は別途計上。8.子供費を変更しました。(基礎5)→8万円から4.5万円にしました。(何が何でも公立に行ってもらいます)9.大学の費用を変更しました。(基礎5)→500万円から250万円としました。(子供に奨学金などで手伝ってもらいます)10.援助資金を変更しました。(基礎5)→矯正をなくしました。 ※「歯」の矯正・・のようです。11.車の購入費を変更しました。(基礎5)→150万円から110万円に変更しました。(これで買える範囲の車を買います。)12.レジャー費を変更しました。(基礎5)→35万円から30万円に変更しました。上記に則り、CFや死亡保障を見直しました。変更した部分は、黄色で塗りつぶしてあります。その結果、死亡保障は・現在:3611万円・10年後:746万円となりましたがこのような解釈で良いでしょうか? ※はい、大筋ではOK・・です。 ・・が、残念でした。 1ヶ所ミステイクを発見しました。 17ページの「死亡保障必要額の計算」 の、「夫が亡くなった場合」で・・ 「必要資金」の「子ども費」の 「援助資金」の「矯正」で・・ 「現在」の金額は「0」になっていますが、 「10年後」の金額は、現状診断時点の 金額がそのままになっています。 文面からは、「10年後」も「0」に する必要がある・・と思われます。 だとすれば・・ 10年後の必要保障額は当然 もっと少なくなります。このような内容で問題がなさそうであれば、この金額を踏まえた生命保険を比較検討したいと考えています。 ※死亡保障必要額は・・ ・現在:3611万円 ・・はOKで、 ・10年後:746万円 ・・ではなくって、 626万円です。 死亡保障の必要額は・・ 時間の経過と共に急激に減ります。 「現状診断」19ページの 「加入生命保険と必要額」 のグラフに、自分で 三角形の絵を描いてみましょう。 いつ・・生命保険を卒業できるか? ・・が、自分で確認できます。 K家には幼児と赤ちゃんがいますが、 改善後の夫の死亡保障必要額は、 急激に減っていき、 40代前半で生命保険は不要! ・・に なりそうです。 生命保険を卒業できれば、 それから先は、 無為にお金を失うこともなくなります。 (当たり前)また、住宅取得シミュレーションをお願いしたいと思っているのですが、どのようにシミュレーションの列に並べばよいのでしょうか? ※マイホーム用のヒアリングシートを 送りますので、 今回の家計改善内容も含めて 1枚のシートだけで シミュレーションを依頼してください。 今日のメールで書いたこと以外を 次のメールで書く ・・というような ことは、ご遠慮ください。 過去のメール文をいくつも 読み返しながら ・・では、 時間もかかるし、間違いも 発生しやすくなります。 1枚のシートで依頼のすべてを 表現してください。以上の内容についてご確認いただけると幸いです。宜しくお願い致します。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/12

-

死ぬまで保険料を払ってもらえば 手厚い保障で

手厚い保障で保険会社は生涯安心♪・・です。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のYさん(40代) (相談:ライフプランニング)昨日・・2/10(月)、現状診断が終了!メール添付で送りました。 Y家の概要 家族 : 40代の夫、40代の妻、 ・・の2人家族 (第1子を希望) 職業 : 夫:会社員、 妻:パート 住居 : 賃貸 (住宅取得希望) 貯蓄 : 1,440万円 生命保険料 : 49万円/年 終身保険や医療保険など。 (もったいない・・) 死亡保障必要額の検証結果 夫婦ともに生命保険は不要! :夫は現在も将来も不要。 (第1子が産まれた時点で 必要額約300万円になったが、 長い目で見れば不要と同じ) :妻も現在も将来も不要。 (第1子が産まれても不要) 健全な家計であれば、 夫婦とも生命保険は不要! ・・という結果になりやすいものです。メールをいただきました。武田様 佐々木様お世話になっております。メール顧問会員のY(妻)です。我が家の現状診断、本当にありがとうごさいました。本日、2/10の記事で、「夫婦とも現在も未来も生命保険は不要!」とあり、まずはホッと胸をなでおろしました。実は、現状診断の資料の多さに驚いています。 ※約20ページの小冊子です。 我が家だけの・・ オリジナル小冊子です。グラフや表を読み解くのが苦手なので、クラクラしているところです。 ※初めて見るもの・・って、 難しそうに見えるものです。 ・・が、 メイン資料のキャッシュフロー表 なども、 一見複雑な表に見えますが、 実は・・その構造は極めて単純・・です。 夫婦の生涯を眺める表・・です。 夫婦が将来・・亡くなる時点までの 貯蓄残高の推移表・・です。 1行が1年です。 「収入-支出」がその年の貯蓄額です。 これまでの貯蓄と足して累積貯蓄額に。 これを生涯に渡って延々とくり返します。 これだけ・・です。 実にシンプルな構造です。 累積貯蓄額の推移をグラフ化したのが、 キャッシュフローグラフ・・です。 このグラフで、 夫婦の人生がどうなっていくか? はっきり確認できます。これから印刷して、夫婦共に読み解き、まずは、「生命保険の解約」という課題を解決していこうと思います。 ※キャッシュフロー表で、自分で シミュレーションしてみましょう。 毎年の「保険料」の欄の金額を すべてゼロにしてみましょう。 (夫婦とも生命保険は不要なんだから) その結果、人生がどう変わるか? グラフを確認してみましょう。 (表とグラフは連動しています) まったく違う人生が待っている。 生命保険に入らないことの 素晴らしさを体感できます。 質問、相談の際はよろしくお願いいたします。 ※「生命保険加入=お金を失うこと!」 これがしっかり理解できないと、 生活設計が始まりません。 一生・・ だらだらとお金をたれ流しながら、 生活設計も〇〇もありません。 『保険加入=一定期間の保障を買うこと』 『期間が経過すれば、お金は無くなる』 だから・・ 『保険加入=お金を失うこと!』 保険料を年に50万円払えば・・ 10年で500万円です。 20年で1,000万円です。 そのお金を保険屋にあげずに、 我が家で貯蓄しておけば、 色々な「万が一」に備えられます。 「万が一」が無ければ、 我が家の資産として残ります。 死ぬまで保険屋と付き合っていれば、 「万が一」が無い場合でも 我が家の資産として残ることは、 まったくありません。 保険料を仮に月4.5万円払えば、 月初にまず保険屋が3万円を頂きます。 「毎度ありー!」 保険屋・・ボロ儲け。 (異論がある保険会社は、 データを開示して反論すべし) 残りの1.5万円が保障に充当されます。 で・・1ヶ月が経過すれば、 この1.5万円も無くなります。 また翌月分の4.5万円を払います。 同じように1か月経過後、 お金はすべて無くなります。 これを繰り返すのが、保険加入・・です。 確実なことは・・ 「保険屋はしっかり儲かる。」 ということです。 できるだけ多くの人に加入して もらいたい。 できるだけ長く加入してもらいたい。 死ぬまで保険料を払ってもらえば、 手厚い保障で 保険会社は生涯安心♪・・です。 いいかげんに目を覚ませ! 保険屋と仲良しのおバカさんたち! (失礼!)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Eさん(30代): 作業途中。(7/26着)7 Mさん(30代): 8/1 依頼着。8 Mさん(30代): 8/4 依頼着。9 Kさん(30代): 8/5 依頼着。10 Hさん(30代): 8/15 依頼着。11 I さん(30代): 8/28 依頼着。12 Kさん(40代): 9/4 依頼着。13 Kさん(40代): 9/7 依頼着。14 Sさん(30代): 11/8 依頼着。15 Sさん(30代):12/25 依頼着。16 Kさん(30代):12/26 依頼着。17 Nさん(40代):12/26 依頼着。18 Aさん(40代):12/28 依頼着。19 Mさん(30代):12/29 依頼着。20 Kさん(30代):1/9 依頼着。21 Mさん(40代):1/9 依頼着。22 Kさん(50代):1/10 依頼着。23 Tさん(30代):1/21 依頼着。24 Aさん(30代):1/25 依頼着。25 Sさん(20代):1/31 依頼着。26 Yさん(40代):1/31 依頼着。27 Oさん(30代):1/31 依頼着。28 Mさん(30代):2/7 依頼着。29 Kさん(30代):2/10 依頼着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(30代):生活設計。作業途中。(9/14着) ※2/10:繰上返済後の繊細データが届く。3 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。4 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。5 Hさん(40代):住宅建替え。 1/15着。6 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/11

-

診断の結果 夫婦とも今も未来も生命保険不要!

よくあること・・です。保険屋さんにだまされて、ダラダラ・・と加入していてはいけない。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のYさん(40代) (相談:ライフプランニング)本日、現状診断が終了!きれいなキャッシュフロー・・です。生命保険で毎年50万円もたれ流している割には・・。 (^^ゞ生命保険をすべて解約すれば、もっともっと素晴らしいキャッシュフローになります。(当たり前)メール添付で送りました。大変長らくお待たせしました。 Y家の概要 家族 : 40代の夫、40代の妻、 ・・の2人家族 (第1子を希望) 職業 : 夫:会社員、 妻:パート 住居 : 賃貸 (住宅取得希望) 貯蓄 : 1,440万円 生命保険料 : 49万円/年 終身保険や医療保険など。 (もったいない・・) 死亡保障必要額の検証結果 夫婦ともに生命保険は不要! :夫は現在も将来も不要。 (第1子が産まれた時点で 必要額約300万円、 長い目で見れば不要と同じ) :妻も現在も将来も不要。 (第1子が産まれても不要) 健全な家計であれば、 夫婦とも生命保険は不要! ・・という結果になりやすいものです。 Y家の場合・・ 夫は各種保険6本に加入中、 死亡保障額は3,610万円! (不要なのに・・もったいない) 妻は2本に加入していたが、 1本(第一生命)は解約済み。 現在の死亡保障は800万円! (全く不要なのに・・もったいない) このまま加入を継続すると・・ これからの一生でY家は、 1,120万円の保険料を払います。 (もったいない・・) 当初からの保険料を合計すると・・ 払込保険料総額は1,509万円! ・・になります。 (もったいない・・) 夫は洗脳されたまま・・のようです。 洗脳されたままでは、 「自分はお金をたれ流している。」 ・・ということに、決して気づきません。 死んでも気づくことはない・・、 気の毒だけど・・。 (ゴシュウショウサマ・・です) 早めに目を覚ませば、 それだけ・・たれ流すお金が減ります。 保険屋さんや保険の専門家に だまされないよーに。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):今日の作業。(6/27着) ※本日・・2/10(月)完成! メール添付で送りました。7 Eさん(30代): 今日の作業。(7/26着) ※本日より着手! 大変長らくお待たせしました。8 Mさん(30代): 8/1 依頼着。9 Mさん(30代): 8/4 依頼着。10 Kさん(30代): 8/5 依頼着。11 Hさん(30代): 8/15 依頼着。12 I さん(30代): 8/28 依頼着。13 Kさん(40代): 9/4 依頼着。14 Kさん(40代): 9/7 依頼着。15 Sさん(30代): 11/8 依頼着。16 Sさん(30代):12/25 依頼着。17 Kさん(30代):12/26 依頼着。18 Nさん(40代):12/26 依頼着。19 Aさん(40代):12/28 依頼着。20 Mさん(30代):12/29 依頼着。21 Kさん(30代):1/9 依頼着。22 Mさん(40代):1/9 依頼着。23 Kさん(50代):1/10 依頼着。24 Tさん(30代):1/21 依頼着。25 Aさん(30代):1/25 依頼着。26 Sさん(20代):1/31 依頼着。27 Yさん(40代):1/31 依頼着。28 Oさん(30代):1/31 依頼着。29 Mさん(30代):2/7 依頼着。30 Kさん(30代):2/10 依頼着。 ※今日、提出書類が届きました。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(30代):生活設計。今日の作業。(9/14着) ※繰上返済後の繊細データが届く。3 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。4 Tさん(30代):住宅建築。回答待ち。(11/21着) ※住宅面積や家計修整データが必要。5 Hさん(40代):住宅建替え。 1/15着。6 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/10

-

月4,100円の生命保険料が1,400円になった

家計が健全化すれば、生命保険(死亡保障)は不要、・・そんな傾向になります。(当たり前)自分の頭で考える・・生活設計。 軍師官兵衛・・。 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーション資料作成、1/30(木):「家計改善シミュレーション」2/3(月):「第2子誕生シミュレーション」それぞれが終了して、メール添付で送りました。この1月で顧問期間は終了していました。1年間のお礼に・・と、お菓子を送っていただきました。2/6に届きました。ごちそうさまでした。 ※記事参照。 健全な家計なら生命保険は不要 or 短期間だけ 住宅ローン繰上返済のデータ 雪でお菓子が・・ 共済年金の額 繰上返済データ お礼の洋菓子 メールをいただきました。武田さまこんにちは。お菓子、無事に到着して(おやつタイムにも間に合って)良かったです^^記事にして頂いて恐縮です...。早速、現状訂正で出して頂いた死亡保障を元にひまわり生命で新たな収入保障保険の見積もりを出してもらいました。 ※現状診断時点の夫の生命保険 (死亡保障)必要額は、 現時点で約2,500万円、 10年後で約1,800万円、 いつまでも延々と保障が必要 ・・という結果になっていました。 妻も現在も将来も 死亡保障が必要で、 それも半永久的に・・という結果に。 延々と生命保険が必要 ・・ということは、 家計のどこかがおかしい ・・ということです。 不健全な家計・・です。 で、今回・・家計改善後の シミュレーションを行ないました。 その結果の夫の生命保険 (死亡保障)必要額は、 現時点で約650万円、 10年後でほぼ0万円、 という、まともな結果になりました。 (妻は現在も将来も不要) 健全な家計になった ・・ということです。加入中の契約内容を細かく変更するのは無理らしく一旦解約して加入し直す形になるようですが、1年目の死亡・高度障害保険金:663万円毎月の給付金額:6万円×10年 月額保険料:1442円 ※同じ三角形の生命保険でも、 現状診断前は・・ 3,060万円・期間15年で 保険料月額は4,097円!・・でした。 (もったいない・・)かなりお安くなって嬉しいです!(その分しっかり 貯蓄しないと!ですが。)シミュレーション(第2子誕生)の見直しも進めておりますのでまた(完了後のチェックを)宜しくお願い致します。 ※了解しました。 顧問会員期間は切れているので、 これから新たな資料作成を することはありませんが、 以後も相談にはのります。 自分でキャッシュフロー表などを いじったものを、 メール添付で送ってもらえば、 チェックしてあげたり、 コメントしたりします。 Mさんに限らず、 だれでも同じこと・・です。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/02/10

-

顧問会員になる際の約束事(条件)の記事を

記事を修正していました。「マイホーム取得をするときはぜひ、 武田さんにお願いしたいので、 その時まで元気でいてください♪」・・なんて言う、九州のメール顧問会員がいました。九州の会員のマイホーム取得支援は、物理的に不可能・・です。(当たり前)このような勘違いがないように、ブログ トップ記事を修整作業・・。自分の頭で考える・・生活設計。以下は、顧問会員になる際の約束事(条件)です。■「建築や不動産売買の際は、 当事務所を介して実行作業をする。」顧問会員になるための条件とさせて頂いています。建築・不動産売買が相談内容に無い場合は、もちろん制約はありません。商品販売をいっさい行なわないFP事務所なので安定収入がありません。わずかな年間顧問料だけでは事務所の運営が成り立ちませんので、建築・不動産がからむケースでは当事務所が直接関わってお手伝いすることで収入を得ています。ただし・・徹底して顧問会員の最大利益を優先して支援しているので、積極的に営業・誘導することはなく、事務所の利益までにはなりません。(事務所運営費の一部に充当しています)相談内容に以下のようなことが含まれる場合に、建築・不動産売買が発生する可能性があります。 ・マイホーム新築・建替え・増改築 ・不動産運用・活用 ・相続準備・事後手続き ・・等々■建築 ( マイホーム・その他 ) 「マイホーム建築支援」参照 建築で顧問会員が新たな 料金負担をすることはありません。 (メール顧問会員は、 マイホーム建築支援の対象外) 【メリット】 業者の言いなりにならない作業進行ができます。 厳正な見積り比較で適正価格が把握でき、 お得に業者選びができます。 顧問会員と当事務所でいっしょに 作成したプランで、 複数の業者に見積りを依頼します。 ( 市場競争発生 ) 複数業者の見積り額を確認 ⇒ 適正価格を把握 ⇒お得な金額の業者を選んで契約 ⇒ 着工 ⇒ 完成 (当事務所は受注が決定 した業者から請負額の5%を受領) 【メリット】 瞬間的な大金のたれ流しを未然に防ぎます。 複数の業者で見積り比較をすると、 簡単に数百万円の差がつきます。 当初から業者を決めてかかると、 知らずに数百万円も損をする場合も。 (数百万円の損には、さらにその分の 住宅ローン利息も上乗せになります)■不動産売買 不動産売買では不動産屋さんと同様、 仲介料を頂きます。 「どうせ不動産屋さんに 払うお金、うちに払ってネ。」・・です。 (メール顧問会員は、不動産売買支援の対象外) 【メリット】 素人では難しい物件チェック・ 安全な取引を支援します。 不動産の内容チェックは多岐に渡ります。 素人が全てを自分で確認 するのは非常に難しいものです。 不動産の売買取引も、素人では 不動産屋さんのペースにお任せに なりがちで、 危なっかしいやり取りを見聞きします。 不動産屋さんは、(仲介料収入を得ようと) とにかく早く取引を 成立させてしまおうと誘導します。 (不動産業ですから当然です) 当事務所は徹底して顧問会員側に立って、 アドバイスしています。 物件のメリット・デメリットを しっかり示したり、生活設計上・・ 金額的な背伸びになることも伝えて 判断材料にしたり、取 引の慣習やこの先の流れ等々を伝えて、 安全確実な作業をリードしています。 (その結果、今回の物件は断念 ・・ということもあり・・です) 建築・不動産がからまない顧問会員は もちろん関係ありません。ただし、当初は「生活設計のみの相談」・・というケースでも、相談を重ねるうちに・・「マイホームを取得したい♪」ということに発展するケースがしばしば出てきます。( 現実に数件あります )その場合にはもちろん、この条件を守っていただきます。〇お受けできないケース不動産や建築を含む相談で・・下記の場合は、「顧問会員」そのものをお受けすることができません。・すでに建築業者が決まっている。・建築の相談を依頼する 設計事務所が決まっている。・特定の不動産業者にお願いしている。※建築や不動産でも、市場原理を有効に機能させることで、損をしない買い物ができて生活設計を楽にできます。そのような趣旨に賛同頂けない場合は、お断りしています。顧問会員になってから、上記のような状況が発生した場合も同様です。その際には中途であっても、残念ながら・・顧問関係は終了します。〇以下のような場合も、お手伝い出来かねます。・業者は決めていて、 会員期間経過後の建築の場合 建築業者は決めているが、 マイホーム建築は顧問期間経過後なので、 資金計画とシミュレーションだけを 作成してほしい。 ※顧問期間中でなくても、 当事務所がお勧めする 「無駄な支出を発生させない、 生活設計を考慮したマイホーム建築」 という趣旨に 賛同いただけないのであれば、 お手伝いを継続することはできません。・自分で土地情報を得て、 直接不動産屋さんと折衝 インターネットや新聞広告で マイホーム用地を探していて、 良さそうな物件があったので、 その不動産屋さんに直接問合せて 契約へ向けて話を進めた。 ※顧問関係が終了します。 このような場合は直接業者さんではなく、 「良さそうな物件があった♪」 ・・と連絡をいただき、 当事務所がその業者さんへ連絡を取り、 物件のチェックをしながら話を進める ・・カタチになればOKです。 ・身内や知人が不動産屋さんや建築屋さん マイホーム用の土地を探していたら、 知人を通じた不動産屋さんが 気に入った物件を紹介してくれて、 契約へ向けて話を進めている。 ※このようなケースでも、 顧問関係は終了します。 物件を紹介された当初の時点で、 「私たちは、〇〇を通じて売買する ことになっていますので、 〇〇経由でお願いします。」 ・・のように言って頂いて、 不動産屋さんと当事務所の やり取りになればOKです。 ※身内や知人が建築業者・・という場合も、 当事務所を介した手続きで 進めてもらっています。 その業者さんには公平に 「提案競争」に参加してもらいます。 (実例では、参加5社中・・ 上から2番目に高い見積りでした)常に当事務所を通じて・・と、考えていただければ問題ありません。徹底して顧問会員側に立って、その最大利益のために助言しています。「消費者サイドのFP事務所」の運営を継続したいので、ご協力ください。私自身は、無報酬で応援・お手伝いしています。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):作業途中。(6/27着) ※2/10(月)、完成予定。7 Eさん(30代): 7/26 依頼着。8 Mさん(30代): 8/1 依頼着。9 Mさん(30代): 8/4 依頼着。10 Kさん(30代): 8/5 依頼着。11 Hさん(30代): 8/15 依頼着。12 I さん(30代): 8/28 依頼着。13 Kさん(40代): 9/4 依頼着。14 Kさん(40代): 9/7 依頼着。15 Sさん(30代): 11/8 依頼着。16 Sさん(30代):12/25 依頼着。17 Kさん(30代):12/26 依頼着。18 Nさん(40代):12/26 依頼着。19 Aさん(40代):12/28 依頼着。20 Mさん(30代):12/29 依頼着。21 Kさん(30代):1/9 依頼着。22 Mさん(40代):1/9 依頼着。23 Kさん(50代):1/10 依頼着。24 Tさん(30代):1/21 依頼着。25 Aさん(30代):1/25 依頼着。26 Sさん(20代):1/31 依頼着。27 Yさん(40代):1/31 依頼着。28 Oさん(30代):1/31 依頼着。29 Mさん(30代):2/7 依頼着。※ Kさん(30代):2/7シートのみ着。《 シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(30代):生活設計。回答待ち。(9/14着) ※繰上返済後の繊細データが必要。3 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。4 Tさん(30代):住宅建築。回答待ち。(11/21着)5 Hさん(40代):住宅建替え。 1/15着。6 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/02/08

-

学資保険代わり 老後の年金代わりに保険加入?