2014年08月の記事

全56件 (56件中 1-50件目)

-

マイホーム再見積り 横並び3社に微妙な差が

住宅会社選び、いよいよ大詰めです。 自分の頭で考える・・生活設計。再び あの輝きを! がんばれ!〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。本日・・AM10時、3人(夫婦+赤ちゃん)家族で来所しました。各住宅会社の再見積り結果の確認作業のため・・です。ご実家(建築地の隣り)にて、8/9(土)に一日がかりで プレゼンコンペを行ないましたが・・1社だけが突出した金額で、 他の3社が横一線でしたが、 (高額な水道引込み工事等もあり)すべての業者が予算オーバーでした。 ※突出した1社は3,060万円で、 他の3社はすべて2,600万円台 でした。 プレゼンコンペをやったおかげで、 この家の適正価格は2,600万円台 だということが分かりました。 35坪のまったく同じ内容の家で、 400万円の差がつきました。 これは何の差かというと、 「経費」の差・・なんです。 人件費や広告宣伝費や展示場運営費 などの「経費」の差・・です。 このように数百万円の差が付くことは、 普通によくあることです。 だから契約直前まできちんと 比較検討する必要があります。 思い立って展示場見学に行って、 当初から1社に決めて話を進めると、 数百万円も損をしていることに、 まったく気づきません。 突出した1社にはお引き取りいただいて、 残り3社であらためて工事内容を縮小して見積もってもらうことにしました。 建物のサイズや外観はこのままで・・・外構工事 ・・をやめる。・ウッドデッキをあきらめる。・2つのバルコニーの1つをあきらめる。・小上がりタタミコーナーをあきらめる。・トイレのウッディ手洗いをあきらめる。(2ヶ所)・作り付け家具をあきらめる。 ・玄関収納 ・テレビ台&レンガタイル ・ダイニング カウンター ・造作洗面 ⇒ 普通の洗面化粧台 ・洗面収納 ・主寝室カウンター ・子供部屋作り付けベッドやめたり、あきらめたり、・・の内容の他に、 他の要素も含めて、見積もり全体を(じっくり時間をかけて)もう一度見直してもらうよう・・3つの住宅会社にそれぞれ依頼し、一昨日と昨日で、当事務所に提出してもらいました。その結果、各社の再見積額は・・(上下水道負担金を加味して)A 2,390万円台B 2,270万円台C 2,250万円台最初は横並びだった3社ですが、ここにきて微妙に差が付きました。ここから先は、各社と直接話をすることをお奨めしました。 ※Aの業者については・・ 「他の2社より100万円以上 高いんですが、同じような 金額にすることは可能ですか?」 ・・という話から入る必要が ありそうです。 「なんとか頑張ります。」 ということなら、 折衝の余地がありますが、 「いやあ、そんなに差がありますか。 これから100万円も落とすのは ちょっと無理です。」 ということであれば、 継続折衝は無理ということになります。この土日でそれぞれの業者に自宅に来てもらって、直接・・話をしてもらうように・・。「あーすればどうなる?」「こーすればどうなる?」「このようなことは可能か?」「なんとかこの金額にならないか?」・・等々。今回は武田FPは立ち会わずに、各業者とやり取りしてもらって、最終決定する前に、武田FPに状況説明や相談をしてもらう・・ということに。あまり日数がかかっていると、雪が降る時期の着工になってしまいます。10月には着工できるように、そろそろ・・業者を決定したい。S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 現在は12万円/年になっています。 これでも多過ぎますが・・。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) 平面図や立面図などは、 特にソフトは持っていないので、 いつも武田FPがエクセルで作成しています。 (楽しいものです)Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 9/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/30

-

第2子をもうけてマイホームを取得して・・

・・って、第2子をもうけただけで、即!資金不足におちいりますが・・。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/5(木)に現状診断が終了しています。生活設計のために行列に並んでいます。 K家の概要家族 : 3人家族。 30代会社員の夫、 30代専業主婦の妻(数年後からパート)、 赤ちゃん。希望 : 第2子。 マイホーム取得。住居 : 賃貸(7万円/月)収入 : 夫 : 466万円/年 (手取り380万円/年)貯蓄 : 203万円 (びみょう・・)借金 : 無し。 (素晴らしい♪)生命保険料 : 40,680円/年死亡保障必要額 検証結果 : 現時点 10年後 夫 597万円 56万円 妻 -2,017万円 -1,369万円 夫の「必要額」はわずかで、調整の範囲内。 不要・・とみなしても構わないレベル。 ※過去記事参照。 15坪の土地を買ってマイホーム建築♪メールをいただきました。エフピー・ステーション 武田様お世話になっております。メール顧問会員のKです。記事拝見しました。ありがとうございます。やはりびっくりさせてしまいましたね。笑 ※普通は驚きます。 「15坪の土地に家を建てる!?」 佐々木FP家が土地を買って 家を建てる時の一言・・。 「土地は70坪は無きゃ・・。」まわりではざらにあるのですが、今までの過去記事を読んでいってもそのような例がないので改めてすごい条件なんだな…と思いました。安い土地は本当に理由があるなぁと調べれば調べるほど思います。ハザードマップの水害危険地域にもピタリとあてはまるんですね…。最近じゃんじゃん開発中の若い世代に人気のエリアも、今夏の豪雨で大きな川がすれすれ危ない水位まで上がっていたみたいです。 ※物件選びの際は・・ 地震や津波や水害や土石流など、 自然災害もきちんと考慮したい ・・ですね。古屋つきで安いところも、次建てる時はすっごく小さく建てなければいけなかったり…。 ※厳しい法規制もあります。引き続き自分たちの現状と、優先したいポイントを考慮していろんな選択肢を考えていかなければと思っています。予算に納まりきらないのは目に見えているので、どのような感じで納まらないのか結果をドキドキして待ちたいと思います。(ショックを受ける準備を…笑)出産予定時期ですが、2015年9月仮定でよろしくお願いいたします。 ※キャッシュフロー表を見ると・・ 第1子にかかる子ども費総額は、 1,188万円・・です。 人生最後の貯蓄残高は、 1,013万円・・です。 第2子も第1子同様 1,188万円かかるとすれば、 ここですでに資金不足!・・です。 1,013万円-1,188万円=-175万円 マイホーム取得以前のお話に・・。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):今日の作業。(3/3着) ※今日でかなり進んだようです。 確実に9/1(月)には終了できそうです。 お楽しみに・・。3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 Tさん(40代):5/23依頼着。7 Yさん(30代):5/27依頼着。8 Kさん(30代):5/28依頼着。9 Tさん(30代):5/30依頼着。10 Gさん(30代):6/3依頼着。11 Kさん(20代):6/25依頼着。12 Tさん(40代):6/26依頼着。13 Yさん(30代):7/18ヒアリング。14 I さん(30代):7/18依頼着。15 Yさん(30代):7/25依頼着。16 Hさん(30代):7/31依頼着。17 Yさん(40代):8/5依頼着。18 Aさん(40代):8/22依頼着。19 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※午後、住宅会社2社が見積もり持参。 顧問会員のSさんの住宅建築見積り。 これで3社すべての見積もりが揃いました。 明日・・8/30(土)10:00 Sさんが来所して、打ち合わせます。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 今日の作業。 繰上返済をして、第2子が産まれて、 という・・これからの人生の キャッシュフローはでき上がりました。 ・・が、 夫の死亡保障必要額のシミュレーション? ヒアリングシートに書かれている内容が 意味不明なので ⇒ 再ヒアリング! 死亡保障必要額の計算は、 現状診断の17ページを理解して、 その内容に忠実にお願いします。3 Oさん(30代):繰上返済。8/22回答戻る。(7/15着) 8/21:第2子誕生シミュ終了⇒添付送信。4 Aさん(40代):子ども誕生・住宅取得(7/31着)5 Kさん(30代):第2子誕生・住宅取得(8/26着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/29

-

「消費者の立場」で「生活設計」するFPは?

そのようなFPは、聞いたことがない。 自分の頭で考える・・生活設計。がんばれ! 盲導犬 オスカー。 メール顧問会員希望のAさん(30代)から、メールをいただきました。武田様はじめまして。Aと申します。現状診断、ライフプランニング希望の30代の共働きのものです。ブログを拝見し、生命保険に入るのをやめようと思いました。 ※良いことです。主人の保険も解約したいです。 ※良いことです。しかし共働きのため、最低限の死亡保障、収入保障は必要と考えています。 ※共働きだからこそ、生命保険は不要です。 保険業界の洗脳から脱しよう。 目を覚ませ。事務所にうかがえたらいいのですが、当方〇〇県在住ですので、こちらでメール顧問会員にしていただきたいと考えています。現在受付ておられないとのことで、質問です。1 どれくらいの機関か待てば会員に なることは可能でしょうか。 2 その場合どれくらい待ちますか? ※現状診断待ちの行列が長くなると、 皆さんに迷惑がかかるので、 新規受付けは制限しています。 現在・・顧問会員になっても、 現状診断をするのに3か月から 4ヶ月待ち・・の状況です。 行列に並ぶ人数が常に 20以下にキープできるように、 新規受付けを制限しています。 この8月に新規顧問会員になった 方々がこれから行列に並びます。 なので、申しわけありませんが すぐ受け付けるわけにはいきません。 3 無理な場合、〇〇県もしくは関西圏で 武田さんのような消費者の立場に立った ファイナンシャルプランナーの方を 紹介していただくことはできないでしょうか。 ※「消費者の立場のFP」 ・・って、どのような人でしょうか? 私は以下のように考えます。 1 商品販売をいっさい しない。 2 業界依頼の講演・執筆をしない。 3 常に生活設計を行なっている。 1と2は当たり前、分かりますよね。 保険や金融商品を売ったり、 保険会社主催のセミナーで講師をしたり、 銀行発行の小冊子に執筆したり、 そんなことをしているFPが、 消費者の立場であるわけがありません。 1と2に該当するFP、いるでしょうか? FP資格は取ったけど・・ というペーパードライバーならいますが、 プロフェッショナルはどうか? 仮にいたとしても・・ 3に該当するFPはほぼいないでしょうね。 FPの本来業務である「生活設計」を 常時、個別・忠実に行なっているFPは。 なぜいないか? 「消費者の立場のFP」が なぜいないか? 1と2と3を忠実に実行すると、 「消費者の立場のFP」にはなるけど、 まともな収入が得られないんです。 食べていけないんです。 だから、いない。 関西圏に限らず、日本全体でもいない。 1と2に該当する人がいたとしても、 (講演料や執筆料で食べている人 = FPではなく解説者) 3を忠実に行なっている人は、 まず、いません。 基本業務である「生活設計」を 日常的に行なうのがFPだと考えます。 ところが、個別の家計の生活設計は、 手間ひまがかかって大変なんです。 (一家族のために数日を費やします) 「消費者の立場」を継続するのは、 なみたいていの事ではないんです。 私はたまたま、なんとかやっていける ポジションにいるから、誇りを持って ライフワークとしてやっています。突然のメールにていろいろ言ってすみません。お返事いただけるとありがたいです。 ※ということで申しわけありませんが、 新たな会員受け付けは、 2か月ぐらい先かと思いますし・・、 ご紹介できるような・・ 「関西圏の消費者の立場のFP」 さんは、まったく存じ上げません。 悪しからず・・。 (^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/29

-

三世代そろった手厚い保障はいかがですか?

そんなものを有り難いと思うから、お金をたれ流します。自分の頭で考える生活設計。う・・。すごい数の日本国民が、加入中のようです。掛金が安いからいい?シンプルで分かりやすい?おバカさん ・・です。 (失礼!)生命保険も共済も同じです。『保険加入は、お金を失うこと』・・です。『保険料(掛金)=失うお金』・・です。生命保険も共済も清算!・・するところから、生活設計はスタートします。「3世代そろった保障」に加入していると、知らない内に大金を失います。加入を検討する前に、失うお金はいくらか?きちんと算数をしてみましょう。子どもが2人いて、それぞれ18年間加入すると・・2,000円×2人×12ヶ月×18年=864,000円! ・・です。割戻金は22.47%のようですから・・864,000円×(1-0.2247)=669,600円!これが失うお金です。 (もったいない)夫婦それぞれが「総合保障型」と「入院保障型」の両方に、18歳から加入していると・・4,000円×2人×12ヶ月×48年=4,608,000円! ・・です。割戻金は31.65%のようですから・・4,608,000円×(1-0.3165)=3,149,568円!これが失うお金です。 (もったいない)夫婦それぞれが「熟年2型」と「熟年入院2型」の両方に、85歳まで加入していると・・4,000円×2人×12ヶ月×20年=1,920,000円! ・・です。割戻金は31.14%のようですから・・1,920,000円×(1-0.3114)=1,322,880円!これが失うお金です。 (もったいない)さらに医療保障を手厚くしようとすると・・夫婦ともに「医療特約」で、1,000円×2人×12ヶ月×48年=1,152,000円! ・・です。割戻金は31.65%のようですから・・1,152,000円×(1-0.3165)=787,968円!これが失うお金です。 (もったいない)さらに・・夫婦ともに「熟年医療特約」で、1,000円×2人×12ヶ月×15年=360,000円! ・・です。割戻金は31.14%のようですから・・360,000円×(1-0.3114)=248,040円!これが失うお金です。 (もったいない)そうすると・・結局、「3世代そろった保障」の掛金(失うお金)総額はいくらになるでしょう?計 6,178,056円!これが失うお金の総額です。お金は・・できるだけ、失わない方がいい。(当たり前)このお金を貯蓄しておけば、家族のだれかが病気になってもなんの心配もいりません。何十回でも入院できます。「こども型」に加入していた子供たちが、大人になって・・同様に加入すれば、さらに、もっともっとお金をたれ流します。月に数千円でもこうなります。万単位で保険料を払っている人は、けた違いに・・とんでもないことになります。みんながお金を失って・・みんなが損をすることで・・保険(共済)は成り立っています。(当たり前)いいかげんに、目を覚まそう。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):今日の作業。(3/3着) ※完成予定は9/1(月)です。 お楽しみに・・。3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 Tさん(40代):5/23依頼着。7 Yさん(30代):5/27依頼着。8 Kさん(30代):5/28依頼着。9 Tさん(30代):5/30依頼着。10 Gさん(30代):6/3依頼着。11 Kさん(20代):6/25依頼着。12 Tさん(40代):6/26依頼着。13 Yさん(30代):7/18ヒアリング。14 I さん(30代):7/18依頼着。15 Yさん(30代):7/25依頼着。16 Hさん(30代):7/31依頼着。17 Yさん(40代):8/5依頼着。18 Aさん(40代):8/22依頼着。19 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 今日の作業。 ・住宅ローン繰上返済シミュレーション。 ・遺族年金の計算 完成予定は明日・・8/29(金)です。3 Oさん(30代):繰上返済。8/22回答戻る。(7/15着) 8/21:第2子誕生シミュ終了⇒添付送信。4 Aさん(40代):子ども誕生・住宅取得(7/31着)5 Kさん(30代):第2子誕生・住宅取得(8/26着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/28

-

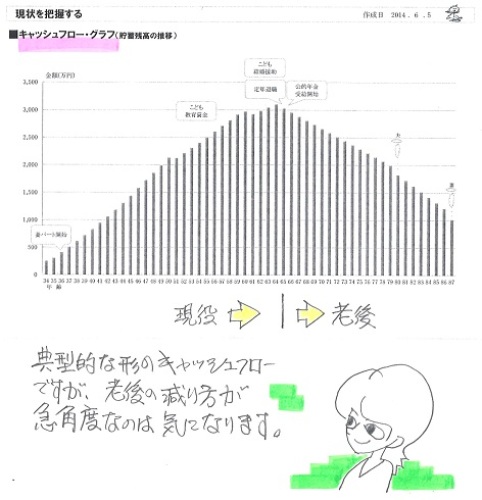

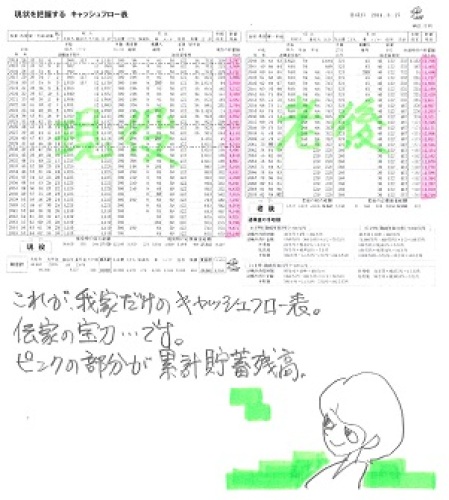

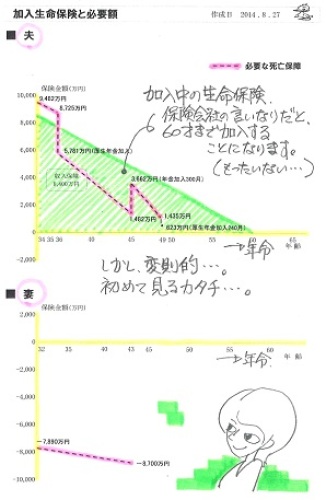

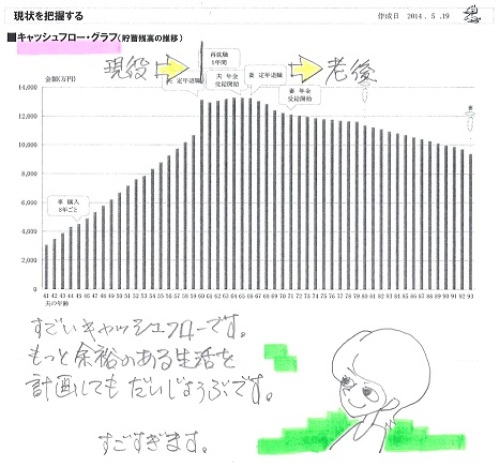

相続税が心配になるキャッシュフローです

すごいキャッシュフロー・・。 自分の頭で考える・・生活設計。〇メール顧問会員の I さん(30代)昨日・・8/27(水)、現状診断が終了。メール添付で送りました。約20ページの小冊子の中で、メイン資料であるキャッシュフロー表です。ピンクの部分を拾い出してグラフにすると、下のキャッシュフローグラフになります。夫婦の人生が一望・・できます。表の収入や支出の数字を自分で変えると、グラフに反映され、その後の人生を確認することができます。(自分でシミュレーションができる)色々試してみましょう。I 家の概要 家族 : 3.5人家族。 夫:30ウン歳,医師 妻:30ウン歳,〇〇技師(パート), 子:ウン歳 子:来年出産予定。希望 : マイホーム取得。 住居 : 賃貸(9万円/月) 収入 : 夫 1,235万円/年 (手取り988万円/年)貯蓄 : 949万円 (びみょう・・) 借金 : 奨学金 1 325万円 20年 0.93% 返済月額:14,914円 残:220万円 2 331万円 20年 0.00% 返済月額:13,800円 残:218万円 生命保険料 : 78,300円/年(総額:250万円) 収入保障保険:25万円/月・32年(60歳まで) 現時点の死亡保障額:8,400万円 死亡保障必要額 検証結果 : 第2子誕生時点を起点とする 当初 2年後 11年後 15年後 夫 9,482万円 8,725万円 3,662万円 1,435万円 (5,781万円)(1,482万円) 妻 -7,890万円 -8,700万円夫の死亡保障は、50歳まででOKです。期間が短い方が保険料が安くなります。メールをいただきました。武田さん、佐々木さん大変な作業をありがとうございました!! ※ホント、大変でした。 一般の会員の2倍の日数を要しました。本当に細かく正確に未来予測していただけたんですね。 ※当たり前です。 ライフプランニングとは、こういうことです。 保険屋さんがやっているのとは、 まったく別次元のものです。 私に言わせれば・・ 保険屋さんは「生活設計」なんて まったくやっていない。興奮していろいろ細かいところを見ていまして、 ※初めて見た人は、興奮したり、 感動したり、・・するようです。返信が遅れてすみませんm(____)m妻もこれをみて安心したようでした。 ※よかった、よかった。本当に我が家の家宝とも、秘伝の書ともいえるExcel bookですね!! ※はい、「伝家の宝刀」・・です。 大切にしてください。あとはここに書いてあることを時間をかけてしっかり理解して、1 子供が増えた場合、また私立にいった場合2 自宅を買った場合3 種々のトラブル等を想定し、自分でいろいろとシミュレーションしてみようと思います。 ※はい、どんどん、色々 試してみましょう。 ただ・・2については、自分では ちょっと難しいかもしれません。 依頼を受ければ、こちらで シミュレーション資料を作成します。何より、株やら不動産やら怪しい投資に手を出さなくていいんだと確信できて、本当に安心しました(笑) ※つい・・この間まで、さんざん おバカさんをやっていたようです。 各業界のカモになりかけていました。 お金をたれ流しかけていました。 この世に「うまい話」はありません。 生活設計なんて、実にシンプルです。 1 支出を減らす。 2 収入を増やす。 これだけです。 キャッシュフロー表を見れば、 よく分かります。 「3 運用で増やす。」 ・・ということを言う人がいますが、 金融業界等のセールストークに 過ぎません。 「うまい話」はありません。 だまされないように・・。大変な作業を引き受けてくださって本当にありがとうございます。またご相談させていただくことになると思いますが、よろしくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/28

-

行列のできるFP事務所 2014年8月27日(水)

自分の頭で考える・・生活設計。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):今日の作業。(3/3着) ※本日より再着手しました。3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※本日終了! メール添付で送りました。 ⇒ 今日の記事。7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。19 Aさん(40代):8/22依頼着。20 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※14:30 S建設 来所。 顧問会員Sさん(20代)の住宅建築見積り、 変更した内容で再提出して頂きました。 これから残る2社からも提出してもらいます。 ※「 I さん(30代)の現状診断」 終了チェック、「総評」の文章作成。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 今日の作業。 ・現状診断時点からの変更。 ・住宅ローン繰上返済シミュレーション。3 Oさん(30代):繰上返済。8/22回答戻る。(7/15着) 8/21:第2子誕生シミュ終了⇒添付送信。4 Aさん(40代):子ども誕生・住宅取得(7/31着)5 Kさん(30代):第2子誕生・住宅取得(8/26着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/27

-

ギザギザになった死亡保障必要額の推移

初めて見るカタチです。自分の頭で考える・・生活設計。〇メール顧問会員の I さん(30代)5月に、新規メール顧問会員になっています。〇3.5人家族 夫:30ウン歳,医師 妻:30ウン歳,〇〇技師(パート), 子:ウン歳 子:来年出産予定。大変長らくお待たせしました。一般の顧問会員の2倍の日数を要して、ついに現状診断が終了しました。先ほど・・メール添付で送りました。75歳まで現役で働く・・ということなので、老後の貯蓄残高は、億単位で推移します。「在職老齢年金」・・という制度があって、年金を受け取る年齢になっても多額の収入があれば、年金が減額されたり、支給停止になったりします。I さんの場合は、完全に支給停止に。充分過ぎる貯蓄残高になるんだから、(相続税を心配するレベル)働かずに・・年金を受け取ったら?・・と言いたくなる状況です。また・・その働き方が変則的なので、遺族年金その他で、要所要所で細かな算数が必要になりました。これで日数がかかった・・。 (^^ゞ当然・・死亡保障必要額も、すごく変則的な推移をします。ある時期にガクン!と減ったり、そうかと思えば、将来のある時期に急激に増えたり、・・という、今までに見たことのない推移をします。それでも、「将来に向けて必要保障額は減る」・・という原則は、その通りです。現在の保障は60歳までになっています。(保険屋さんの言いなりで・・)一般的に、60歳まで保障が必要ということはありません。I さんのケースでも、50歳で必要保障額はゼロ!・・ということでいいと思います。設定期間を短くすれば、当然に保険料も安くなります。I さんの具体的な内容については、ご本人の反応があってから、あらためて記事にしたいと思います。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/27

-

行列のできるFP事務所 2014年8月26日(火)

自分の頭で考える・・生活設計。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※今日・・8/26(火)でも 終了できませんでした。 死亡保障必要額の計算で・・ 一般の人では、現時点と10年後の 金額を出しておしまい・・ですが、 I さんの場合は・・ 働き方の形態が変わる時点等で、 必要額がガクンと増減するので、 2つの時点だけでなく、 少なくても4つの時点で算出する 必要があります。 「明日には終了できると思います。」 佐々木FP。 普通の人の2倍の日数に・・。 (^^ゞ7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。19 Aさん(40代):8/22依頼着。20 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 今日の作業。3 Oさん(30代):繰上返済。8/22回答戻る。(7/15着) 8/21:第2子誕生シミュ終了⇒添付送信。4 Aさん(40代):子ども誕生・住宅取得(7/31着)5 Kさん(30代):第2子誕生・住宅取得(8/26着) ⇒ 今日の記事。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/26

-

15坪の土地を買ってマイホーム建築♪

すごい!・・です。そんなの、初めて聞きました。自分の頭で考える生活設計。そんなに・・疲れた?〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/5(木)に現状診断が終了しています。 生涯・・賃貸住まいだと、 老後の低収入の中で「住居費」が負担になり、お金が急激に減っていく傾向があります。 持家での老後の「住居費」は、 年12万円とかの税負担のみになるので、さほど貯蓄残高を減らさずに済みます。 ※「持家と賃貸、どっちがお得?」 あまり意味がある議論ではなく、 どっちが得・・ということはありませんが、 老後のお金の減り方に関しては、 賃貸の方が急角度で減るのは事実です。 生涯賃貸で・・という人は、 定年退職時点までに準備するべき 老後資金は大きくなるので、 覚悟を持って資金準備する必要が あります。K家の概要 家族 : 3人家族。 30代会社員の夫、 30代専業主婦の妻(数年後からパート)、 赤ちゃん。 希望 : 第2子。 マイホーム取得。 住居 : 賃貸(7万円/月) 収入 : 夫 : 466万円/年 (手取り380万円/年)貯蓄 : 203万円 (びみょう・・) 借金 : 無し。 (素晴らしい♪) 生命保険料 : 40,680円/年 死亡保障必要額 検証結果 : 現時点 10年後 夫 597万円 56万円 妻 -2,017万円 -1,369万円 夫の「必要額」はわずかで、調整の範囲内。 不要・・とみなしても構わないレベル。まったくの過剰加入状態・・でした。 生命保険にはできるだけ入らないことです。『保険加入=お金を失うこと!』メールをいただきました。エフピー・ステーション 武田様 お世話になっております。メール顧問会員のKです。生活設計シミュレーションのヒアリングシートを記入しましたのでお送りさせていただきます。けっこう時間がかかってしまいました…。土地の価格や大きさなど、きっと武田様をびっくりさせてしまうと思います。笑 ※土地面積 ・・え? 15・・つぼ? 15坪の土地に家を建てる? まじっすか? 田舎にいると信じられません。自分たちの身の丈を考え夫婦でいろいろ話し合いましたが、今住んでいる場所がとても住みやすく、子供が生まれてからの地域の人たちとのつながりもあり、家族の住処として小さくともできればこのあたりでと希望しています。(〇〇線 〇〇駅) ※それは・・そうでしょうね。このあたりは間口の狭いいわゆる鰻の寝床ばかりで、しかも土地があけばすぐに建売業者が買い取ってしまうため ※そういうことです。 おいしい物件は、第一発見者が おいしく頂いてしまいます。 第一発見者になるポジションに いるのは、不動産屋さんや、 建築業者です。 掘り出し物・・などというものは、 一般の客の前には登場しません。 (当たり前)建築条件なしの土地が広告やネットにはほとんど出てきません。 ※公に出ているものは、 業者もおいしいとは思わないもの ばかりです。(当たり前)地元不動産屋さんの話だと、一般の人がただ待っていてもほぼ土地は出てこないそうなので、土地価格は解体費用も含めた予算で記入しています。建築価格は、超狭小住宅ですが坪65万で計算しています。 ※23坪の2階建て? 坪65万円ではきついかも・・。 最低・・坪70万円にはなるのでは?(注釈にも入れたとおり、 構造体など以外の設備をひかえめで。 その程度で抑えられる価格は 少ないのかもしれませんが…汗)第二子はできればすぐにでもと考えているので、私(妻)の将来のパート収入をだいたい第二子が3歳で幼稚園に入る頃からにずらした自己資金になっています。 ※その第2子誕生の設定時期はいつ?現状診断で出していただいた住居費総額(第二子分をマイナスしたもの)に固定資産税やリフォーム代がおさまりそうにないのですが、 ※ホントに・・ 納まりそうにありません。 人生が成り立たない・・ように見えます。まずシミュレーションしていただいた方が具体的に考えられると思い、第一希望で提出させていただきました。どうぞよろしくお願いいたします。追伸:今まで気付かなかったのですが、現状診断のキャッシュフロー表の西暦がまちがっているみたいです。 ※え!? そんなことあるわけが・・ 佐々木FPといっしょに、 キャッシュフロー表を開いてみました。 ・・ほんまや! 2014年から始まるキャッシュフロー表が、 2016年から始まっています。 佐々木FP、まったく原因不明・・です。 いつも最後にチェックしてから 「総評」を書く武田FP、 まったく気づきませんでした。 佐々木FPが そんなケアレスミスを するなんて、 まったく考えていませんでした。こちらはこちらでなおしておいて大丈夫でしょうか…? ※失礼しました。 よろしく、お願いします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/26

-

時々見かける・・雑誌の生命保険特集

買って読んで参考にする? 自分の頭で考える・・生活設計。雑誌の保険特集・・。 8/25(月)の新聞広告。特集記事を参考にして生命保険見直し!などという、バカなことをしてはいけない。(当たり前)いくつかのキャッチコピーから、一見、「消費者の味方」・・のような記事に見えるが、しょせん・・保険業界の専門家が係わり、洗脳された平均的日本人の雑誌企画者(そのことに本人は気づいていない)が作った記事です。結局は、「生命保険の見直し方法」の解説、「割安な保険の選び方」の解説、つまり、保険加入を前提にした記事です。 ※必要保障額が5分で分かる チェックシート 必要保障額が5分で分かることは無い。 ※割安保険14本 乗り換えるならコレだ! ・定期死亡保険 ・収入保障保険 ・就業不能保険 ・医療保険 ・がん保険 それぞれの保険種類について、 具体的にオススメ保険を解説している ・・ようです。 生活設計的観点からは・・ 「保険加入=お金を失うこと!」 であり、 「保険料=失うお金!」 だから、 基本的に、保険には入らない方がいい。 (当たり前) 生命保険を清算しないことには、 生活設計は始まりません。保険の専門家お奨めの記事です。保険業界お奨めの記事・・です。その通りにしてはいけない。(当たり前)どうしても興味があるのなら、立ち読みをお奨めします。マンションと同じです。生命保険特集の雑誌は買ってはいけない。もちろん生命保険の本も買ってはいけない。新たなお金たれ流しが始まるだけです。雑誌代690円で、おいしいものでも買って食べた方がはるかにマシです。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/26

-

子ども誕生で妻が働き方を変えると人生は

その後の人生はどうなるか?単純に給与収入が減るだけ・・ではない。妻自身の老齢厚生年金が減り、無かった加給年金がもらえるようになり、夫死後の遺族厚生年金が増え、・・というように、複雑なことが起こります。シミュレーションは単純ではありません。 自分の頭で考える・・生活設計。残念・・。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)に現状診断が終了しています。依頼されている生活設計シミュレーション、 第1子誕生とマイホーム取得の シミュレーション、今日から着手しています。子ども誕生で妻が働き方をセーブすれば、年金関係に色々な影響が出ます。そのシミュレーション作成は、単純に「妻の収入が減額」では済みません。大変・・です。 余裕のキャッシュフローです。(現状診断時点)A家の概要 家族 : 2人家族。 40代会社員の夫、30代会社員の妻。 フルタイムの共稼ぎ。 希望 : 子ども誕生。 マイホーム取得。 住居 : 賃貸(9.5万円/月) 収入 : 夫 : 730万円 (手取り556万円) 妻 : 301万円 (手取り248万円) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 夫婦とも現在も将来も不要。 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円第1子誕生で妻が働き方を変えれば、以後の人生はどう変化するでしょうか?妻の収入が減る分、もちろんキャッシュフローは厚みが減ります。減った給料でキャッシュフロー表作成。それだけで済めば、シミュレーションはすごく楽で助かります。 (^^ゞ・・が、以後の人生の変化はそれだけの単純なことではありません。妻自身が将来受け取る老齢年金が減額になってしまうことや、以前の妻の働き方では(20年以上厚生年金に加入)夫の老齢年金に付かなかった「加給年金」が6年間もらえることになったり、将来の夫死亡後の遺族厚生年金の受給額が増えたり、・・と、色々複雑な変化が起こります。本人リクエストの収入変更に合わせて、忠実にシミュレーションすることになります。「現状診断」の各ページをいじることになります。 面倒で大変な作業 ・・です。放り出してしまいたいぐらい。 (^^ゞ家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※明日・・8/26(火)に、 終了できる予定です。 日数がかかり過ぎていますが、 一般家庭に比べて作業項目が 多いため ・・です。7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。19 Aさん(40代):8/22依頼着。20 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):繰上返済。8/22回答戻る。(7/15着) 8/21:第2子誕生シミュ終了⇒添付送信。4 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。・・と、ここまで記事を書いてきて、今・・気づいてしまいました。行列に並んでいる顧問会員の作業順番をうっかり間違えてしまいました。今日・・作業をするべきは、2番目のHさん(30代)・・でした。その次が、3番目のOさん(30代)で、今日・・うっかり作業をしてしまったAさん(40代)は一番最後でした。スミマセン!!私・・今日、どうかしていたようです。(^^ゞ明日以降、Hさん(30代)から作業を再開します。 スミマセンでした。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築)実家の隣地(父所有)に、マイホーム建築を計画中です。ご実家(建築地の隣り)にて、8/9(土)に一日がかりで プレゼンコンペを行ないましたが・・予算オーバーでした。 突出した1社にはお引き取りいただいて、 残り3社であらためて工事内容を縮小して見積もってもらうことにしました。建物のサイズや外観はこのままで・・いよいよ1社から連絡がありました。水曜日(8/27)の午後、見積もりを持参してもらいます。S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 現在は12万円/年になっています。 これでも多過ぎますが・・。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 9/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始

2014/08/25

-

マイホーム取得時点で考える 生涯住居費

「土地代+建築費」では済まない。自分の頭で考える・・生活設計。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)に現状診断が終了しています。依頼されている生活設計シミュレーション、第1子誕生とマイホーム取得のシミュレーション、これから着手します。長らくお待たせしました。 余裕のキャッシュフローです。(現状診断時点) 本当に現状診断通りに推移するか・・? ・・は、自分で検証してみましょう。 たとえば1年経過してみて、 支出の数字は当初見込み通りで大丈夫か? 確認してみましょう。 (数年後でも同様に) もし、見通しが甘かったということなら、 自分で修整してみましょう。 修正後の人生を自分で確認できます。第1子誕生で、どう変化するでしょうか? 子ども1人分がそのまま、家計の負担になります。 子ども費の1,500万円とか、2,000万円とかが、 そのまま家計の負荷になります。 つまり、上の貯蓄残高のグラフで、 子ども費分の1,500万円とか2,000万円とかが 減ります。 (グラフの棒が短くなる) 元々のキャッシュフローが潤沢過ぎるので、 子どもの1人や2人では、たいした負荷には ならないことが分かります。マイホーム取得で、どう変化するでしょうか? 現状診断時点の住居費総額(生涯家賃の総額) は、6,360万円です。 さらに、人生最後の貯蓄残高は、9,359万円です。 (キャッシュフロー表より) この合計額は1億5,719万円です。 『マイホーム取得での住居費総額』 ・・は、 『土地代+建築費+諸費用』の 当初・・立ち上がり時点のイニシャルコストと、 『ローン利息+固定資産税等+リフォーム代』 のランニングコスト、この2つの合計ですが、 これが、1億5,719万円以内に納まれば、 現在の生活レベルのままで、 (負荷がかからず、上記のグラフの形のままで) 住宅取得が十分に可能・・ということになります。 余裕を持って、可能・・です。A家の概要 家族 : 2人家族。 40代会社員の夫、30代会社員の妻。 フルタイムの共稼ぎ。希望 : 子ども誕生。 マイホーム取得。 住居 : 賃貸(9.5万円/月)収入 : 夫 : 730万円 (手取り556万円) 妻 : 301万円 (手取り248万円) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円 死亡保障必要額は、必要資金から 手当可能資金を引くことで算出されます。 なので・・ -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 これだけのマイナスだと・・ これから子供が1人2人産まれても、 (その分遺族年金も増えるので) 夫婦ともに生命保険は不要です。 健全な家計に生命保険は不要。 加入しなければ、家計はますます健全に。 保険屋さんや新聞・雑誌等に だまされないように・・。 A家:夫婦それぞれの 死亡保障必要額の推移グラフ。 (夫婦とも、現在も将来も保障不要!) 中高齢寡婦加算があるために、 死亡保障必要額も、 妻が40歳の時点でガクンと減ります。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/25

-

行列のできるFP事務所 2014年8月23日(土)

自分の頭で考える生活設計。ウサギの赤ちゃん・・。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※生涯の働き方が特殊だったり・・で、 一般のメール顧問会員に比べて かなり日数がかかっています。 8/25(月)でもきついかも・・。 8/26(火)に終了できる予定です。 いくらなんでも、日数がかかり過ぎ。 追加料金を頂こうか・・? (^^ゞ ※メールをいただきました。 武田さん、佐々木さん かなりお手数をかけているようで 申し訳ありません。 追加料金をお出しするのに やぶさかではありませんが、 後ほどお送りします〇〇の名産物にも きっとご満足いただけるかと思います^^ どうぞよろしくお願いいたします。 「追加料金」は冗談ですが・・ 「〇〇の名産物」は期待させて頂きます。(^^ゞ7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。19 Aさん(40代):8/22依頼着。 ※ヒアリングシートが届きましたが、 開くことができなかったので伝えると・・ 今度は1ページずつ5枚、 バラバラで送って来られました。 で・・各ページが変な感じです。 添付したシートにシンプルに記入して、 シンプルに返信するよう伝えました。 ※メールをいただきました。 武田さま お世話になります。 何度も、不具合、申し訳ありません。 今、メインで使っているパソコンの中に エクセルが入っていなかったために ヒアリングシートを開くと ナンバーズというソフトに変換して 開いていたようで、雰囲気も変わって 保存されていたようです。 古いパソコンの方に、 エクセルが入っているので そちらで今夜、もう一度打ち込んで 再送致します。 (略) ※今度はしっかり、エクセルファイルが 届きました。 ※メールを送りました。 こんにちは。 今度は確かに、普通に受け取りました。 何度も、何度も、お疲れ様でした。 そうですか、エクセルが無かったんですね。 ・・で、1ページ目をチラ~っと見たら、 「資産」の「貯蓄」の欄が、変・・です。 金額欄に数字以外のローマ字が入っていたり、 単位が「万円」なのにすごい数字になっていたり・・、 この感じだと・・ 他のページも色々あるのかな・・? ・・と、私がチェックしている暇はありません。 ご自身で、もう一度チェックしてみてください。 また、氏名欄にはふりがなもお願いします。 よろしく、お願いします。 武田 つとむ20 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):繰上返済。回答待ち(7/15着) 8/21:第2子誕生シミュ終了⇒添付送信。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/23

-

行列のできるFP事務所 2014年8月22日(金)

ヒアリングシートを、やっと提出。 自分の頭で考える生活設計。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)メール顧問会員になったのは・・5月?メールをいただきました。 エフピー・ステーション 武田様、佐々木様お世話になっております。メール顧問会員のMです。ようやくヒアリングシートが完成しましたので、添付いたします。4月に転職をしたばかりで、環境の変化もあり、あっという間に3か月経過してしまいました。必要書類は、本日郵送しました。やっと行列に並べます。結果がでるのはまだ先ですが、夫婦で楽しみにしております 。どうぞ、よろしくお願いいたします。 ※郵送物が届いたら、 行列に並んでもらいます。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※今日は午前中に金融機関廻り。 事務所家賃や給与の振込み等。 例によって、給与は佐々木FP分のみ。 武田FPは無報酬のボランティアです。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※生涯の働き方が特殊だったり・・で、 一般のメール顧問会員に比べて かなり日数がかかっています。 8/25(月)でもきついかも・・。 8/26(火)に終了できる予定です。 いくらなんでも、日数がかかり過ぎ。 追加料金を頂こうか・・? (^^ゞ7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。19 Aさん(40代):8/22依頼着。 ※8/22、提出資料が到着。※ Mさん(20代):8/22シートのみ着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):繰上返済。回答待ち(7/15着) 8/21:第2子誕生シミュが終了。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/22

-

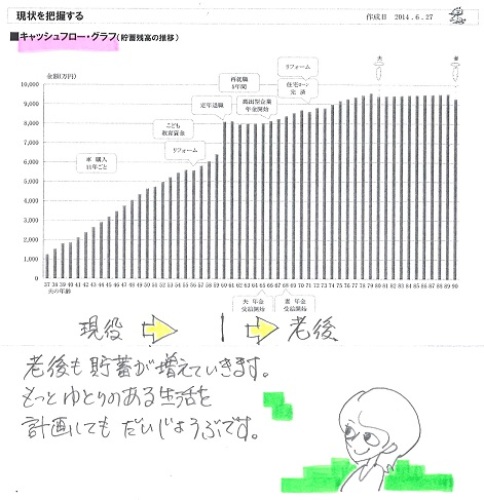

赤ちゃん1人なら生命保険は不要でしたが

2人目が産まれると・・1,400万円ほどが必要になりました。徐々に減って、6年後にはまったく不要になります・・が。自分の頭で考える生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)昨日・・8/21(木)、生活設計シミュレーション:第2子誕生が完成し、メール添付で送りました。以下は、6/27 の現状診断の内容です。現状診断時点のキャッシュフロー。以下が現状診断の「総評」に書いた文章。 《 総評 》 人生終盤の貯蓄残高が1億円に迫る ことになります。 最終的に国にお金を差し上げる(相続税)のももったいないことです。 現役・老後を通じて、もっと ゆとりのある生活を計画してみましょう。 《 住宅ローン 》2本とも変動金利の住宅ローンというのは、 問題です。 生活設計的には、 見通しの立てようがないのであり得ない! と言いたいところですが、どうも・・そうでもなく、このままでもいいかな ・・と感じます。 残債額とキャッシュフローを眺めてみれば、 住宅ローンの完済は40代半ばで できてしまいます。 (あと10年もかからない) 途中で少々金利上昇があったとしても問題の無いCFです。 積極的な繰上返済を繰り返しましょう。 《 生命保険 》 夫婦ともに保障は いりません。 無駄な保険料を払っています。 即解約したい。 第2子誕生後の必要額はどうなるか?・・については、ザックリと・・ 「子ども費」:1,229万円(CF表より)に若干の生活費上乗せを考慮して 1,500万円ほど上乗せと考えましょう。 2年後の誕生として、その時点の元々の必要額は マイナス約900万円(20ページ) なので、1,500+(-900)=600 ・・で、600万円程度でしょう。 それも、数年でゼロになります。 無視してもいいレベルと考えます。O家の概要。 家族:3人。 30代地方公務員の夫、 30代専業主婦の妻、 赤ちゃん。 希望:第2子。 住まい:持家(一戸建て) 収入:646万円/年。 (手取り:550万円/年) 貯蓄:984万円。 負債:住宅ローン2本 ・1,980万円 変動金利0.775% 35年返済 (残1,358万円) ・1,020万円 変動金利0.775% 35年返済 (残1,009万円) ※住宅ローンを返済しながら、 普通・定期預金や国債で 貯蓄がが984万円もある状態 ・・は、ちょっと変・・です。 『貯蓄利息<借金利息!』 どのような状況が生活設計的に お得か?・・しっかり考えたい。 生命保険料:25.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -353万円 -2,788万円 妻 -10,820万円 -9,460万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。以下が、昨日完成した生活設計シミュレーション、第2子誕生後の人生です。ザ・キャッシュフロー表!これが、できあがった「伝家の宝刀」です。さらに自分でいじってシミュレーションすることができます。そのまま・・下のグラフに反映されるので、「あーすれば、こうなるのか。」「こーすれば、あーなるのか。」・・と、人生をビジュアルで確認できます。第2子誕生後の人生です。何ら・・問題はありません。子どもが1人の内は保障不要でしたが、第2子誕生時点からおよそ6年ほど、死亡保障が必要になります。このカタチの通りの三角形の収入保障保険なら、ザックリと・・当初1,400万円の死亡保障で、月2千円程度でしょうから、2,000円×12ヶ月×6年=144,000円失うお金は14万円ほどで済みます。 『保険料=失うお金!』 保険屋任せにすると、 だらだらと60歳までだとか、 終身払いだとかで、 けた違いのお金を失うことになる。ま・・ 住宅ローンの積極的な繰上返済で、節約できる利息の額は非常に大きく、この14万円を補って余りがあり過ぎることに・・は、なります。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/22

-

やり手の保険のおばちゃんに合わずに解約

なんとか、合わずに解約したい。自分の頭で考える・・生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)今月、メール顧問会員になりました。 メールをいただきました。こんにちは。入金のお知らせをして以来、ご連絡せずに申し訳ありません。さっそくヒアリングシートに取り組んでおりますが、予想以上に大変で、途方に暮れております・・・。 ※保険屋の「なんちゃって〇〇」とは ぜんぜん違う。 ライフプランニングは、 本来・・大変な作業なんです。ねんきん定期便を紛失していたのでオンラインで見るための登録に5日ほどかかるとわかったり・・・ ※だから・・以前から言っていました。 「顧問会員を希望する人は、 あらかじめ必要資料を調べて 準備作業に入った方がいいよ。 日数がかかるものもあるから。」 ・・と。 ま、顧問会員になるならないは 別にして、「ねんきん定期便」は 意識してしっかり読んで、 自分の将来の年金について きちんと理解しておきたい ・・ものです。できるだけ早く提出できるように頑張ります。さて、最初のメールにも書かせていただきましたが、私の保険(ガン、年金、養老)は現状診断を待つまでもなく解約しようとさっそく行動しています。 ※はい、OK・・です。 「保険加入=お金を失うこと!」 「保険料=失うお金!」 ・・だから、当然です。 「保険料月15,000円を払えば、 まず最初に保険会社が 10,000円をいただいてしまう。」 「保険料月3,000円を払えば、 まず最初に保険会社が 2,000円をいただいてしまう。」 ・・だから、できるだけ保険には 入らない方がいいのは当然です。 異論がある保険会社は、 データを示して反論すべし!私の保険の担当のおばちゃんは、実家が昔から付き合っているかなりやり手のおばちゃんで、 ※そのおばちゃん、言うでしょうね 「どうしてやめるの? なんで?! 今まで払った分がもったいないよ! ず~っと続けないともったいないよ!」 ・・う、恐い・・ですね。 基本的に保険とは・・ 「一定期間の保障をお金で買うもの」 ・・です。 「その期間が経過すれば、 払ったお金は無くなる。」 ・・んです。 だから、おばちゃんが言う・・ 「今まで払った分」 なんて、すでに無いんです。 もったいない・・のは、 これから払って失うお金の方です。私としてはこのおばちゃんにどうしても会いたくなかったので、 ※そりゃそうでしょう。 保険のやり手のおばちゃんというのは、 義理と人情とプレゼントで 押しまくってきた人です。 理路整然と話す人とは真逆・・です。 会う・・なんて、とんでもない。 時間の無駄、イヤな思いをするだけ。会わずに解約するには・・・と色々と調べて(武田FPの過去ブログも拝見しました)明日、直接支社に出向いて解約する予定でいます。ガンは当然不要、 ※生活設計的観点からは、 貯蓄で備えた方が確実にお得。 (当たり前)養老はきちんと計算してみたら元本割れすることがわかったので迷いはなかった ※中途半端な保険です。 貯蓄も保障も・・と欲張ると、 役に立たないものに縛られて 融通性を失った上に、 お金をたれ流します。のですが年金に関しては、60歳の受け取り時点で総払込金額792万円に対し、10年確定年金で満額受け取った場合の累計額が993万円ということで、プラス201万円になります。対し、今解約すると10万円ほど損します。 ※それが・・どうした? コップの中で物事を考えてはいけない。 (狭いコップの中で) あるいは・・ 1本の木だけを見てはいけない。 森全体を見渡してみれば、 違う結論が導き出される。契約年は平成21年で決してお宝の時期ではないと思うのですが、プラス201万円ってけっこうお得なんじゃないのかなぁ・・・と思ってしまっています。 ※なんでこんなお得なことが できてしまうんだろう・・? 皆にこんなお得なことしたら、 破たんしてしまうんじゃないのかな? ・・と心配したり、不安を感じる方が、 まともな感性・・です。明日しか支社に出向いて解約する日が取れないので焦ってしまって武田FPの過去ブログで「個人年金」を検索しました。同様に迷っておられるケースの記事を発見し、やはり解約で間違いないかなと思いました。何より、私、60歳までに792万円も払うのか・・・汗と思いました。それをそのまま融通のきくお金で持っておいた方がよほど利点がありますよね。 ※いつも言っていますが・・ 保険で貯蓄をしてはいけない。 《4つの理由》 1 低利率を固定してしまう 現在は史上最低金利(利率)です。 この時期にする10年20年の長期契約は、 現在の超低利率を固定してしまい大損。 《セオリー》 「低金利時に長期の 固定金利商品を買ってはいけない。」 (当たり前) 2 余分なコスト負担が発生 「保険」と名がつく限り、 何らかの保障のためにコスト負担がある。 (純保険料) 何らかの経費のためのコスト負担がある。 (付加保険料) 余分なコストを負担しながら、 効率の良い貯蓄ができるわけがない。 (当たり前) 3 リスク発生の可能性 たとえば・・銀行預金であれば、 一金融機関当たり1千万円と利息までは、 国が保証してくれますが、 貯蓄性の保険商品の場合は、 その保険会社が破たんすれば、 過去の例から、皆・・元本割れしている。 10年、20年の長期間の内に 保険会社が破たんしない保証は無い。 (当たり前) 4 お金の融通性を損なう そもそも、お金は融通するためにある。 学資保険や個人年金や終身保険や 養老保険や、その他金融商品に 我が家のお金の大部分をつぎ込めば、 いざ何かが起こってお金が必要! ・・という時に対応できない。 あるいは・・この状態で車の購入や マイホーム取得という際に、 自己資金があまり無くて 多額の借金で多額の利息負担! ・・ということにもなる。 融通がきくお金は多くあった方がいい。 (当たり前) 真剣に生活設計をするなら、 保険で貯蓄をしてはいけない。 (当たり前)というわけで、明日3つ全部を解約に行ってきます。(事前にコールセンターに 必要書類を聞くために電話したのですが、 その情報がさっそく 担当のおばちゃんにも伝わったようで、 今日携帯電話に着信がありました・・・。 出ませんでしたが・・・)妨害にあわず無事に解約できるように頑張ってきます。 ※がんばれ! がんばれ!またご報告させていただきます。 ※抵抗や妨害で大変な場合は、 「消費者センター」に相談しましょう。 実際に相談しなくても、 保険屋さんが抵抗している最中に、 「んじゃ・・消費者センターに・・」 という気配を見せるだけでも、 目の前の抵抗は消えます。 生命保険を清算しないと、 ライフプランニングは始まりません。 (当たり前)

2014/08/22

-

行列のできるFP事務所 2014年8月21日(木)

自分の頭で考える・・生活設計。 〇メール顧問会員のAさん(40代) (相談:ライフプランニング)先月、メール顧問会員になりました。メールをいただきました。エフピー・ステーション武田様 お世話になっております。やっと、ヒアリングシートが完成しましたので添付致します。早々に取り掛かってはいたのですが、途中、分からない部分が出てきては手を止め…そうしているうちに夏休みに入り育児に追われていて、気がついたらすっかり遅くなってしまいました。。。 ※最初から、分からない部分は 電話で積極的に質問してもらえば もっと早く行列に並ぶことができました。この記入で間違っていないか不安ではありますがまた、何か変な部分があればご指摘下さい。必要書類は、郵送致しました。 ※それが届いたら、行列に並びます。どんな結果が出るのか楽しみにしております。どうぞ、よろしくお願い致します!! ※で・・、添付資料ですが、 どうやっても開くことができません。 すみませんが・・ 各資料ごとに添付してもらえれば ありがたいです。 よろしく、お願いします。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)今月、メール顧問会員になりました。メールをいただきました。こんばんは。記事拝見いたしました、、、確かに以前、保険の相談所で行って頂いた際のライフプランは5分で終わりました。 ※はい、なんちゃってプランです。 そんなものはインチキで、 何の役にも立ちません。しかしそれをけっこう長い間、大事に持って参考にしたり眺めていました、、、、 ※おバカさんです。 (失礼!)ヒアリングシートあらためて確認しました。以前のメールでこれは覚悟できてます!といったものの読めば読むほど気が遠く、、、、しかし記入内容によっては生活設計の事をしっかり考えなければ書けなくなっていて、なるほど!!!もう既にライフプランニング始まっているのだと今思いました。佐々木FPに電話は必須となりそうですが、、、、どうか宜しくお願いいたします!! ※積極的に電話質問をした方が、 早めに行列に並ぶことができます。 がんばれ! がんばれ! 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※生涯の働き方が特殊なケースで、 佐々木FPは・・ 日本年金機構の年金相談センターに 電話で色々確認しながら 作業を進めています。7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):第2子・繰上返済。(7/15着) 今日の作業。 第2子誕生のシミュレーションが終了しました。 メール添付で送りました。 元々・・生命保険は不要な家計でしたが、 第2子誕生では・・さすがに、 数年間だけですが・・夫の死亡保障が 必要になりました。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/21

-

マイホーム建築見積り あらためて算出

色々な変更をした上で、あらためて算出してもらいます。 自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。ご実家(建築地の隣り)にて、8/9(土)に一日がかりで プレゼンコンペを行ないましたが・・1社だけが突出した金額で、他の3社が横一線でしたが、(高額な水道引込み工事等もあり)すべての業者が予算オーバーでした。突出した1社にはお引き取りいただいて、残り3社であらためて工事内容を縮小して見積もってもらうことにしました。建物のサイズや外観はこのままで・・・外構工事 ・・をやめる。・ウッドデッキをあきらめる。・2つのバルコニーの1つをあきらめる。・小上がりタタミコーナーをあきらめる。・トイレのウッディ手洗いをあきらめる。(2ヶ所)・作り付け家具をあきらめる。 ・玄関収納 ・テレビ台&レンガタイル ・ダイニング カウンター ・造作洗面 ⇒ 普通の洗面化粧台 ・洗面収納 ・主寝室カウンター ・子供部屋作り付けベッドやめたり、あきらめたり、・・の内容の他に、他の要素も含めて、見積もり全体を(じっくり時間をかけて)もう一度見直してもらうよう・・今週、3つの住宅会社にそれぞれ依頼しました。今月末ぐらいまでに当事務所に提出してもらう、そんな目安で・・。どこに建築を依頼するかは、8月末から9月初めで決めることになります。9月初旬には・・いよいよ、決定した住宅会社と請負契約・・か?S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 現在は12万円/年になっています。 これでも多過ぎますが・・。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 9/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/21

-

私の年金額が高く試算されてしまうのでは?

育休明けは時短勤務の予定です。自分の頭で考える ・・生活設計。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の順番待ちで行列に並んでいます。メールをいただきました。エフピー・ステーション武田様いつもお世話になっております。メール顧問会員・〇〇県〇〇市の I です。現在、現状診断の行列に並んでおりますが、 ※15番目・・です。今更ながら、年金額の試算についてお聞きしたいことがあります。提出資料として、年金定期便の年金額を自分で試算できるページのコピーを提出しましたが、貴事務所での試算にあたっては、そのページに記載されている平成15年4月以降の標準報酬月額相当額にて将来の年金額を試算されるのでしょうか、 ※違います。それとも、今後、50歳までは昇給するという前提で、それ相当の標準報酬月額で試算されるのでしょうか。 ※そういう場合もあるし、 そうでない場合もあります。 だから、ヒアリングや再ヒアリングを 行なっています。といいますのは、私(妻)は現在育休中で、育休明けは短時間勤務の予定(CF表との相談ですが、できれば10年くらいの間)ですので、育休明けの標準報酬月額と、定期便記載の標準報酬月額との差異があり、実際の受給額より多く試算されてしまうのではないかと思いまして。 ※ヒアリング、再ヒアリングの結果に 基づいて資料作成するので、 何の心配もいりません。(ちなみに、今回は第2子の育休中で、 第1子の時も育休明けに時短勤務を しておりましたので、 養育特例を申請しても時短後の 標準報酬月額と同程度となります)また、私の勤務先は、短時間勤務をしている社員については、昇格が難しくもうすぐ年齢による定期昇給もなくなるため、妻の給与額の試算については、「50歳までの毎年昇給」ではなく、基礎データ2に記載した金額にて試算いただければ幸いです。 ※そのために、ヒアリングや 再ヒアリングを行なっています。 本人のリクエストを聞くために・・。宜しくお願いいたします。 ※それぞれの事情に合わせた 資料作りをするのは当然のことです。 だから・・オリジナル小冊子です。 だから・・伝家の宝刀です。 何の心配もいりません。 このようなお話は・・ 順番が来た時点で言ってもらえば よかった ・・です。 順番が来るころには・・ 忘れてしまいそう・・。 (^^ゞ家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/20

-

想像以上の細かさ! 私には とーっても難しい

ヒアリングシートを見た感想です。自分の頭で考える・・生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)昨日、メール顧問会員になりました。さっそく、ヒアリングシートを メール添付で送っています。メールをいただきました。おはようございます。メール内容確認いたしました。ヒアリングシートありがとうございます。想像以上の細かさでした!!!(汗)早速取りかかります。わからない場合は指示通りいたします。宜しくお願いいたします。 ※ヒアリングシートが繊細なのは 当たり前のことです。 これからの生涯の収入と支出の すべてを、キャッシュフロー表に 落とし込んでいく作業をします。 その作業が大変なのは、 当たり前のこと! ・・です。 大変なのは、実は当事務所・・ですが。 保険屋さんが・・ 面談でいくつか質問して、 「ちょっとお待ちください。」 本当にちょっとの時間で・・ 「できました。これが〇〇様の キャッシュフローになります。」 ・・なんて見せるのは、 なんちゃってキャッシュフローです。 こんなものは、インチキです。 保険屋さんは、基本的に 生活設計なんてやっていない。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)昨日、メール顧問会員になりました。さっそく、ヒアリングシートを メール添付で送っています。メールをいただきました。武田様、今日も暑いですね!ヒアリングシート!覚悟はしてましたが私には、とーっても難しいです^ ^でも、しっかり向き合える機会なので頑張って取り組みます^ ^(そのうち、佐々木様にお電話で 質問すると思います^ ^ その時はよろしくお願いします)〇〇のKより ※今まで考えたこともないような事まで 一生懸命考えるのが、生活設計。 なにしろ・・生涯を想定するんだから、 経験していないことが多くて、 難しいと感じるのは当たり前。 自分で考えているより、 電話でどんどん質問した方が、 作業は早く進みます。 佐々木FPは優しく答えてくれるから、 遠慮なく電話した方がいい。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 I さん(30代):今日の作業。(5/19着) ※完成予定は8/22(金)・・ではなくって、 8/25(月)になるかもしれません。 なぜか? I さんのこれからの働き方によります。 遺族年金の計算が複雑なケースに なるので、一般のケースより 余分に時間がかかります。 一般のケースでの死亡保障必要額 の計算は、現時点と10年後の 2つの時点で行なっていますが、 I さんの場合は・・ 1 現時点 2 自営業からサラリーマンになる時点 3 年金加入期間25年目の時点 3つの時点で死亡保障必要額 を算出することになります。 なぜなら・・ 2と3の時点で 遺族年金の受給額が大きく増減するので、 死亡保障必要額も増減します。 その推移のカタチを把握する 必要があります。 さらには、 75歳まで働く予定だということなので、 在職老齢年金の計算もからんできます。 (本来受け取るべき年金が減額される) それも、老後だけで2段階の働き方 ・・ということなので、 在職老齢年金の計算も2段階に・・。 久しぶりに面倒なケース・・です。(^^ゞ メールをいただきました。 武田さん ありがとうございます、 大変お手数をおかけして申し訳 ありません。 かなりしっかりとライフプランを 立てていただけるようで、 武田さんとの出会いに感謝しております。 楽しみにしております、 よろしくお願いいたします.。7 Tさん(40代):5/23依頼着。8 Yさん(30代):5/27依頼着。9 Kさん(30代):5/28依頼着。10 Tさん(30代):5/30依頼着。11 Gさん(30代):6/3依頼着。12 Kさん(20代):6/25依頼着。13 Tさん(40代):6/26依頼着。14 Yさん(30代):7/18ヒアリング。15 I さん(30代):7/18依頼着。16 Yさん(30代):7/25依頼着。17 Hさん(30代):7/31依頼着。18 Yさん(40代):8/5依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):第2子・繰上返済。(7/15着) 今日の作業。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/20

-

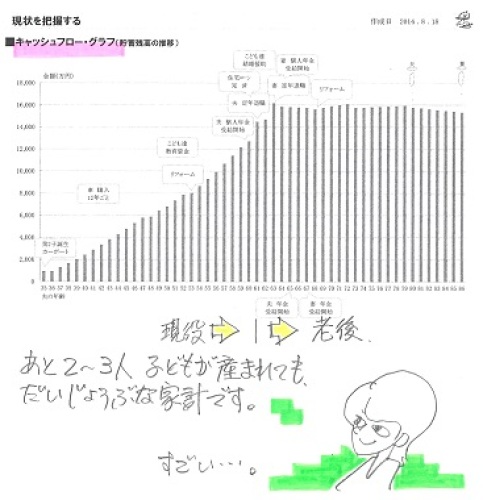

あと2~3人の子ども あと1~2回の建替え

そんなことも可能な、余裕のキャッシュフローです。自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)昨日・・現状診断が終わり、メール添付で送りました。K家の概要。 家族:4人。 30代公務員の夫、 30代公務員の妻、 幼児、 赤ちゃん。 住まい:一戸建て持家 収入: 夫 612万円/年。 (手取り:516万円/年) 妻 ( 育休中 )。 (手取り:316万円/年) 貯蓄: 766万円。 負債: 住宅ローン。 2,830万円 30年 変動金利0.75% 87,810円/月 残債:2,510万円。 ★一般的な家計の場合は、 変動金利の住宅ローンは、 生活設計のしようがないので、 まったく・・お奨めできませんが、 「場合」や「人」によっては、OKもあり得ます。 額が小さい「場合」や期間が短い「場合」。 キャッシュフローが潤沢な「人」。 これらのケースなら、変動金利もOKです。 K家は、キャッシュフローが潤沢です。 キャッシュフロー表からは、 あと7~8年で完済できそうなことが、 (40代前半で完済できそうなことが) 分かります。 (本人は気づいていないかも・・) どんどん、積極的に繰上返済したい。生命保険料: 98.2万円/年(今年だけ) 去年までは、もっとすごかった。 おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -7,117万円 -9,307万円 妻 -3,329万円 -5,376万円 必要額は、「遺族の必要資金総額」から 「手当可能資金総額」を引いて算出します。 なので、-(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)メールをいただきました。エフピー・ステーション 武田さま 佐々木さまお世話になります。〇〇在住のKです。現状診断、受け取りました。本当に本当にありがとうございました。総評、キャッシュフロー表等々、ざっと目を通してみましたが、あまりの高額に目を疑ってしまいました。本当にびっくりです。あと2、3人子供が産まれても大丈夫…余裕があれば、あと一人どうしようかなと考えておりましたので、まずは安心致しました。 ※子どもがさらに2~3人産まれても だいじょうぶだし、 マイホームもまた、1~2回 建替えしてもだいじょうぶ ・・です。 そんな、すさまじいキャッシュフローです。相続税など私達夫婦には、縁のないことと思っておりましたが、このままですと色々と対策を考えなければなりませんね。 ※簡単です。 フルタイムの共稼ぎの夫婦は、 老後の年金受給額が 平均をはるかに上回ります。 なのに、さらに 個人年金や終身保険などで お金を老後へ老後へ・・と送ると、 相続税を心配しなきゃならない 状況ができ上がります。 このような状況を・・私は、 「お金の置き場所が悪い。」 と、言っています。 どうすればいいか? 解決策は簡単 ・・ですよね。これからこの伝家の宝刀をしっかり熟読して、面談の日までに備えたいと思います。お土産も準備致しました。禁ビール?とのことですので、夫婦おすすめの日本酒を持参して行きます。佐々木さまにも女性に合うお酒を準備致しました。面談楽しみにしております。それから、美味しい冷麺のお店を教えて頂きたいです。それでは、よろしくお願い致します。 ※あの ・・申しわけありません。 すでに「準備済み」・・ということで、 大変申しわけありませんが、 武田FPは・・実は、 禁ビールと共に、禁日本酒でもあります。 禁「糖質」・・ということです。 毎晩の飲食なので糖質を控えるように しています。 スミマセン! 糖質を含まないものは、 ウイスキーや焼酎なので、 毎晩・・どちらかのオンザロックを いただいています。 毎晩なので・・それぞれ4リットルの お徳用(取っ手付き)を買っておいて チビリチビリ・・いただいています。 サントリー角瓶 4リットル 宝焼酎 4リットル家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/20

-

変動金利の住宅ローンを利用していい人

大部分の人には、変動金利はお奨めできません。生活設計のしようがないから当たり前・・のことです。自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)本日、現状診断が終了しました。K家の概要。 家族:4人。 30代公務員の夫、 30代公務員の妻、 幼児、 赤ちゃん。 住まい:一戸建て持家 収入: 夫 612万円/年。 (手取り:516万円/年) 妻 ( 育休中 )。 (手取り:316万円/年) 貯蓄: 766万円。 負債: 住宅ローン。 2,830万円 30年 変動金利0.75% 87,810円/月 残債:2,510万円。 ★一般的な家計の場合は、 変動金利の住宅ローンは、 生活設計のしようがないので、 お奨めできませんが・・ 「場合」や「人」によっては、OKもあり得ます。 額が小さい「場合」や期間が短い「場合」。 キャッシュフローが潤沢な「人」。 これらの場合は、変動金利もOKです。 K家は、キャッシュフローが潤沢です。 キャッシュフロー表からは、 あと7~8年で完済できそうなことが、 (40代前半で完済できそうなことが) 分かります。 (本人は気づいていないかも・・) どんどん、積極的に繰上返済したい。生命保険料: 98.2万円/年(今年だけ) 去年までは、もっとすごかった。 おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -7,117万円 -9,307万円 妻 -3,329万円 -5,376万円 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/19

-

老後へ老後へとお金を送り続ける共稼ぎ夫婦

おバカさんです。(失礼!) 自分の頭で考える・・生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)AM:10:30に記帳しました。年間顧問料:36,000円が入金になりました。今日から、メール顧問会員です。さっそく、ヒアリングシートをメール添付で送りました。がんばって記入して、提出資料も準備して、できるだけ早く行列に並んでください。現状診断の終了には、1人平均5日ほどかかっています。並ぶ順番が5人分遅れると、現状診断の終了が約1ヶ月遅れます。がんばれ! がんばれ!いただいたメール・・。(有)エフピー・ステーション 武田様おはようございます。メールの返信ありがとうございました。返信遅くなり申し訳ございません。受付していただき本当にありがとうございます!もし駄目だったら等、色々考えたりしておりました、、、嬉しいです、、、先ほどブログ更新拝見いたしました、、、、なんと!!自分のメール文につっこみが入っていてる!!!なんとも嬉しい気持ちになりました、、、(うあわって声でました!)<メール顧問会員応募>改めさせていただきまして<メール顧問会員申込み>させていただきます。どうぞ宜しくお願いいたします。本文内容確認いたしました。[顧問会員って何?]を再読いたしました。改めて事務所のスタンスに敬意を感じました、身を引き締めていこうと思います。ヒアリング等(覚悟はできました!)緊張していますが我が家だけのオリジナル小冊子ができるとなると何かこう台風前のようなざわざわといいますか何かしらドキドキと胸が踊っているような感覚になっています。実際凄く楽しみです。入金の方、三菱東京UFJ銀行〇〇名義より完了しております。ご確認宜しくお願いいたします。取り急ぎ失礼いたします。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)AM:10:30に記帳しました。年間顧問料:36,000円が入金になりました。今日から、メール顧問会員です。さっそく、ヒアリングシートをメール添付で送りました。がんばれ! がんばれ!いただいたメール・・。武田様おはようございます^ ^昨日、ブログ掲載とコメントありがとうございました^ ^(嬉しかったです)そして、早速先程(9時ちょっと過ぎに)振込してきましたので確認よろしくお願いします^ ^〇〇は、雨といってたのにカンカン照りで暑いです^ ^〇メール顧問会員のKさん(40代) (相談:ライフプランニング)AM:12:30に記帳しました。年間顧問料:36,000円が入金になりました。今日から、メール顧問会員です。さっそく、ヒアリングシートをメール添付で送りました。がんばれ! がんばれ!いただいたメール・・。顧問会員になれてとても嬉しいです!ありがとうございます。ヒアリングシートの記入頑張りたいと思います。本日36,000円を入金いたしました!出先からなので、取り急ぎご連絡まで。ご確認お願いいたします。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):8/18回答戻る。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 Kさん(30代):今日の作業。(5/12着) ※現状診断、本日終了! さっそく、メール添付で送りました。 フルタイムの2馬力です。 幼児と赤ちゃんがいますが、 夫婦ともに生命保険は不要です。 (当たり前) 夫婦それぞれが8本ずつの 保険に加入していました。 おバカさんです。(失礼!) 現状診断前にバタバタと解約 したようです。 また・・ 放っといても老後はリッチなのに、 例によって・・数本の個人年金で 老後へ老後へ・・と お金を送り続けています。 おバカさんです。(失礼!) 最後に・・大金を国へ奉納し奉る ことになります。 相続税で・・。 おバカさんです。(失礼!) お金は、自分たち家族のために、 現役中に有効に使いたい。7 I さん(30代):今日の作業。(5/19着) ※本日より再着手しました。8 Tさん(40代):5/23依頼着。9 Yさん(30代):5/27依頼着。10 Kさん(30代):5/28依頼着。11 Tさん(30代):5/30依頼着。12 Gさん(30代):6/3依頼着。13 Kさん(20代):6/25依頼着。14 Tさん(40代):6/26依頼着。15 Yさん(30代):7/18ヒアリング。16 I さん(30代):7/18依頼着。17 Yさん(30代):7/25依頼着。18 Hさん(30代):7/31依頼着。19 Yさん(40代):8/5依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):第2子・繰上返済。(7/15着) 作業途中。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/19

-

住宅ローン 店頭金利が 優遇金利が 2

おバカさんです。(失礼!)銀行にだまされないよーに。 自分の頭で考える・・生活設計。〇メール顧問会員希望のKさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。本日・・8/18 AM10:06 ・・に、メールが着信しました。( 前半からの続き )(主人の健診で)糖の数値が少しあがってましたので医療を最低限の金額に減額してもらって 病院の再検査や勉強後に解約しようかと 考えております ※その考え方がおかしい。 病気になった後の心配をするより、 病気にならない工夫を考えたら? 「糖の数値」が高いんなら、 そうならないように生活習慣を改めたら? その方が色々な意味で お金がかからなくていい・・ぞ。 そもそも医療業界が言う各種「数値」は、 医療業界の「お客様(病人)」を 増やす方向に、ひんぱんに ハードルを下げられている。 保険屋にはもちろん、 だまされてはいけないけど、 医療業界にもだまされてはいけない。ブログには医療やがん保険は入らないほうがよいとかいてあったので解約したほうが良いのか 迷っています↑この考えが間違えであれば即直します! ※『保険加入=お金を失うこと!』 病気には保険ではなく、 貯蓄で備えた方が、 生活設計的には確実にお得。 病気にならずに済んだ場合・・ 貯蓄なら我が家にお金が残るが、 保険では保険屋にお金が移る。 (我が家のお金は無くなる)私のは解約しましたしかし、私のは、”入り直してしまった”ので(入り直した後に 武田様のブログを見つけました(汗))私のは、母ががんで子供のころ亡くなっていますのでがん保険一時金100万10000円の4993円の保険に入りなおしてしまいましたこれも解約したほうがよいのか迷ってます解約用紙は請求してあります^^ ※貯蓄が500万円とかあるんでしょ? がん保険の一時金の数倍の お金があるのに・・なぜ? なぜ・・わざわざお金をたれ流すの? ( 『保険料=失うお金!』 ) 毎月の保険料約5千円は、 貯蓄した方がいい。だいたいですが このような感じです〇生活設計についての意識 ・夫:( 妻に任せてあります ) ←私がいつも報告して聞いている感じです ※反対したり、抵抗したり、 ・・しなけりゃ、ま・・いっか。 ・妻:(主人は、家計には何も言わないです 私が管理しています^ ^若い時に結婚して、お金もそんなにないときから、何とか3人の子供たちも大きくなってきました。 ※普通は子どもが大きくなれば、 親の死亡保障は不要になります。教育費には、お金もかからなくなり、借金もありませんでしたが、2年前に私の念願のマイホームを購入しました ※なら、なおさら・・ 生命保険でお金をたれ流している 場合ではない。それまでは新婚当時はコーポで5年その後17年間賃貸の築35年くらいの3DK古民家風一戸建てで暮らしてましたマイホームは特に私だけの念願でしたので今までより余計に、家計を見直したいと思っています武田さんのブログに出会ってから毎日記事を楽しみにして読んでいます今までは、本屋で立ち読みしたり、聞いたり、ネットでみたりはたまたファイナンシャルプランナーさんにお話を伺ったりして(無料です) ※「無料相談のFP」のアドバイスほど、 役に立たないものは無い。 生活設計的な視点からは・・ むしろ家計の「害」になったりする。考えてやりくりしてきましたがそこが結局、自分の考えではなかったのかなと保険などもおバカ!と言われるくらい入っていると思いますでも、”何をどうしたらどんな風に変わっていくのか” ※「生命保険料」という支出がゼロに なったら、年にいくら貯蓄できる? 簡単な算数だ、やってみよう。 家計がどんなふうに変わるか? すぐ分かる。”自分たちの家計には、何が必要で何がいらないか”など ※この家族構成なら・・普通、 生命保険は いらないでしょう・・。今のうちにしっかり把握して納得して悪いところはすぐに改善していきたいのでできるか不安ですが(難しそう)よろしくお願いします)〇住所 ( 略 )〇家族構成 夫:( 40ウン歳・会社員) 妻:( 40ウン歳 現在は主婦 ) 子:( 20ウン歳・派遣や〇〇 ) 子:( 20ウン歳・〇〇師見習い ) 子:( 10ウン歳・〇〇)PS:今私はお仕事をしていません 〇〇が小学校〇年生のときから〇〇が悪く 今までに(略)れて奇跡的に助かっております 今年も〇月に(略)れました(今はまた 普通に戻ってます)なので〇のことも とっても重要です!(医学が進歩して 治ってしまうことを一番に願っています)様子次第で仕事を再開する予定です目標は家でお仕事をすることです(そのあたりは相談範囲でしょうか?) ※この・・質問の意味が分からない。腕が落ちないように ときどき家に友達や昔のお客様を呼んだりして練習で〇〇などしてます私のメールアドレスは (略)または (略)が 使えると思いますが、 もしメール顧問会員になれそうでしたら武田様の 送りやすいほうのアドレスでお願いしますそれではよろしくお願いします〇〇は今日は晴れてます^^! ※盛岡も久しぶりに晴れてました。 久しぶりに30度・・になりました。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。今日・・8/18(月)の一日だけ、 新規メール顧問会員を若干名、受付けています。

2014/08/18

-

住宅ローン 店頭金利が 優遇金利が 1

おバカさんです。(失礼!)銀行にだまされないよーに。 自分の頭で考える・・生活設計。〇メール顧問会員希望のKさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。本日・・8/18 AM10:06 ・・に、メールが着信しました。メール顧問会員希望はじめまして先月あたりに武田様のブログを発見してから毎日記事を楽しみに読まさせていただいております!やっとメール顧問会員の受付の日がやってきました!!!きっと家計見直しをしたらだめだめだと思います”買ってはだめなもの”を買っているし(順番に解約中)”住宅ローンは3年固定”ですし・・・(仲介業者のすすめで)今年に入って家計を見直そうと(そのときは 保険に入りなおそうとして) ※ ・・。ファイナンシャルプランナーさんにも3人くらいお会いしましたが(初回は無料で、 本当は十数万かかりますよとか、 ずっと無料で保険相談とか) ※ ・・。武田様のブログを発見してからは、世間のファイナンシャルプランナーと違うと思ってカルチャーショックのようです^^ ※「世間のファイナンシャル・プランナー」 初めて聞くフレーズ・・。 そうですね、「世間のFP」は皆、 保険を売ったり、金融商品を売ったり、 私とは立ち位置が真逆です。読んでいるだけでも以前の考えとはかなり変わりましたがやはり、まだしっかりわからないのでメール顧問会員になって今後のことをきちんと把握して家計管理をしたいなと思いメールさせていただきました今後自分の家計がどんな風になっていくのか把握したいです!相談内容ですが、住宅ローンの借換について生命保険についてあとは、老後どれくらいのペースで貯金していくかなどシュミレーション表をつくりたいです ※老後のための貯蓄・・? いつも言っていますが、 「目的別貯蓄」をしてはいけない。 我が家のお金は「総額の推移」で捉え、 常に融通性を保っている状態が、 ベスト・・です。 何が起こっても、即対応できます。※主人の方は、自分でなにも管理しませんが協力はしてくれます(すみあません、あっ、でも 地味ですが500円貯金し始めてます) ※何?・・それ。それで良いでしょうか? ※ ・・。現状を簡単に書きます・・・(説明が上手くできていなかったらすみません)↓住宅ローン住宅ローンを2年前に組みました(築19年の物件を購入)店舗付住宅を居宅に変更して入居当初3年固定1.2%で契約しました2016.2月に期限が切れます ※ ・・。武田様のブログを読んでいて長い固定に借り換えるといいのかなと思い ※その人、その家計、・・によります。今借りているろうきんさんと10年固定の金利が安いイオン銀行へ足を運んできました最初の借り入れが1800万円今日早速繰り上げ返済100万して1500万円台くらいの残高になります今日の繰上げ返済は2回目です貯蓄を計算したら570万ほどありましたのでブログを参照にまず100万しましたもっと繰り上げ返済したほうがよいのか わからずまずこのくらいと思い・・・ ※そんなにあるのなら、 もっと返した方がよかったのでは・・?貯蓄ももっとできたらいいと思いますイオン銀行に話を聞きにいきましたイオン銀行は手数料は、借入金額の2.16%イオン銀行の10年固定(今ですと1.25%店頭金利は、3.1%)ろうきんは、今ですと店頭金利2.0%で、当初の優遇が使えて、ずっと0.3%引かれます2016年2月まで待って10年固定にするか・・・(金利があがらないとよいです)今手数料を払って頑張って 借り換えすればよいのか・・・?よくわかりません私としては このままろうきんで行きたいを思いますが正しいのかわかりません ※現状診断前で・・まだ、 家計状況がまったく分からないので、 アドバイスのしようがありません。 ・・が、 「店頭金利が・・」とか、 「今だと〇%」とか、 「金利優遇がずっと続く」とかは、 まったく意味のない話です。 銀行に振り回されないように・・。 「金利優遇」なんてものは、 どのようにでも見せることができる。 「店頭金利」はその銀行が勝手に 好きな数字を表示できる。 そこから「金利優遇〇%!」 ・・とやってみせているだけ。 「うわあ♪ 今ならすごくお得♪」 なんてすなおに反応するのは、 表彰状もののおバカさんに過ぎない。 銀行に簡単にだまされていないで、 真実を見る目を養おう!あとは、生命保険。主人のは、1000万の定期死亡保障に来年6月満期です ※こんなもの、本当に必要か?ここからが、また知り合いの保険屋さんのすすめで入ったもので(汗) ※「保険屋」が奨めたものなら、 確実にお金をたれ流している。 「利益相反関係」の相手の言いなり なんだから、当たり前。それも更新型(しっかり確認もせずおバカでした) ※はっきり言おう。 生活設計的観点からは・・ 死亡保障で・・「更新」が必要なことは、 無い。きちんと把握できていなくて今年に入ってやっと気づきました積立介護保険50万(終身払いで終身保障) ※なんで・・こんなものに加入?←50万でしたらすぐ貯めれますその他は、10年更新↓死亡保障500万介護保障つき死亡保障500万傷害特約100万医療保険5000円がん保険100万円5000円傷害特約メディコムがん保険…以上が一つの保険になっていて ※こんな「特約てんこ盛り保険」に 入っているのは、 表彰状もののおバカさんだけ。 (失礼!)月の掛け金16405円3年前に加入しました10年後には倍くらいの掛け金に!?恐ろしい! ※こんな・・お金たれ流し保険に、 10年後も加入するつもり・・!? 恐ろしい! 今でさえ、不要と思われるのに・・。今日たまたま保険屋さんに 一部解約をしてもらう約束をしてあります生命も余分なものは(私の考えですが)減額してもらって ※そんな中途半端なことをしているから、 だらだらダラダラ・・お金をたれ流す。 スパッと気持ちよく解約したら?( 後半へ続く ) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/08/18

-

第二子も欲しいけど生活が成り立つかどうか

フルタイムの共稼ぎです。普通に成り立ちます。不安? 心配 ・・し過ぎ。自分の頭で考える・・生活設計。カザフスタンの17歳・・だそうです。〇メール顧問会員希望のOさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。本日・・8/18 AM0:06 ・・に、メールが着信していました。はじめまして。若干名のメール顧問会員の受付があると知り、小躍りしながら気合い入れてメールを送らせていただきます。なるべく読みやすくメールをまとめたいと思いますのでよろしくお願いします。〇相談内容 【第一に、生命保険の見直し】 →現在、貯蓄タイプも含めて 夫に約月4万、妻に約2万、 二人合わせて7万弱を支払っております。 ※ ・・。 以前から高すぎるとは思っていましたが、 武田FPのおっしゃる、まさに「おばかさん」で、 自分の保険の内容も十分に理解しないまま 保険料を垂れ流していた状態でした。 ※ ・・。 結婚、出産を機に見直しなどするべきでしたが、 ※「結婚、出産を機に」? その発想、保険業界の洗脳そのもの。 多忙などを言い訳に今まで放置。 息子が1歳になる前に学資保険を・・・と ※「息子が1歳になる前に学資保険を」? その発想、保険業界の洗脳そのもの。 ようやく重い腰を上げて 保険の本などを購入して読み始めたところで ※「保険の本」を買ってはいけない。 業界の人が書いている本は、 生活設計的観点からは、 何の役にも立たない。 そのお金で何かおいしいものでも 食べた方がお得。 武田FPのブログに出会いました。 目からウロコ・・・とは 武田FPは聞きあきたセリフかもしれませんが、 まさにその通りで、 今の我が家の現状が武田FPのおっしゃる おバカさんの典型例であることを 恥ずかしく思っています。 夫は 高卒で社会に出てすぐに保険をかけており、 ※独身者に生命保険は不要。 そのお金を普通に貯蓄していれば、 今ごろは・・。 中にはお宝保険と呼ばれるものも 含まれていると思います。 (夫の叔母が第一生命の販売員で(現在は退職)、 今もその後任の担当者にお世話になっているので、 付き合いで続けてきたというところもあります) ※身内に保険屋さんがいると、 親戚一同みんながお金をたれ流す。 ⇒ みんなが不幸に・・。 その「つきあい」で、 生涯でたれ流すお金の総額を 計算したことはあるか? だいたい・・1千万円単位になる。 (だから保険屋が成り立つ) これらの無駄な生命保険を一掃したいと 思っております。 【生活設計】 →現在、夫の実家に住んでおり (夫父は15年以上前に他界、夫母は別宅で独居)、 家賃・ローンはありませんが、 妻の奨学金返済があります。 ※その奨学金が有利子負債なら、 生命保険の解約返戻金で できるだけ早く完済したい。 『貯蓄利息<借金利息!』 のんびり生命保険料を払っている 場合ではない。 →将来的にできれば引っ越したいと考えております。 (共働きなので、親の近くに住みたい。 現在の家が通勤面など何かと不便) しかし、今のところ 具体的なメドはまったく経っていません。 理由は、親の近くと言いましたが、 夫の親ではなく妻の親の近くです。 独居の夫母は子守ができる状態ではなく、 むしろ近い将来介護が必要になる可能性も あります。 その夫母の今後がまったく未定であり、 さらに妻の親も引っ越す可能性があり (高齢の祖父母と同居する可能性があるため)、 それらが決まらない限り私たちは動くことが できません。 いつかの引っ越しのための貯蓄をしたい ところですが もししばらくこの家に住むとなると、 この家も築30年になりますので、 水回りなど数年以内には手を入れなければ ならない部分があります。 さらに、可能性の一つとして、この家に 10年単位で長く住むことになったとしても、 将来的にはそれなりの規模のリフォームを考慮 しなければならないと思います。 このような、 「どうなるかわからない」という状況ですが、 生活設計が可能でしょうか。 ※人間は皆・・程度の差はあれ、 将来がどうなるか分かりません。 「おそらく・・こうなっていくだろう」とか、 「こうなっていく前提で考えよう」とか いうことで、 生活設計していくことになります。 →私たち夫婦は年齢差が〇〇あり、 ※昔はともかく・・今は、 〇〇年ぐらいは 「年齢差がある」とは言いません。 息子が成人する前に夫は定年を迎えます。 ※60歳の? 65歳の? が、第二子も欲しいと思っています。 今のままで生活設計が成り立つのかどうか を相談したいです。 ※定年だからって・・ 「以後は仕事をしない」・・とは、 決めつけない方がいい。 そのように考える人ほど、 老後に強い不安を感じます。 働き口があるか・・って? 20~30年後の日本は、 人口が減って人手不足になっている。 女性の力を借りたい、 老人の力を借りたい、 そんな世の中になっている。 仕事はいくらでもある。 もちろん、スキルを磨いておけば、 有利に仕事を獲得できる。〇生活設計についての意識 ・夫: (親戚に保険会社の販売員がいたため 勧められるがままに保険に加入してきました。 また、長く独身だったのでこれまで 自分一人の老後のことだけを考えてきましたが、 子供が生まれ、将来の生活設計を 改めて見直したいと思っています。 不要な保険はすべて解約する覚悟はあります。) ※生命保険で捨てるお金は、 多くても月に3~4千円と心得よう。 それを超える保険料は、 「もったいない」という認識を持とう。 ・妻: (共働きで住宅ローンもなく、今現在は すごくお金に困っているというわけではない のですが夫との年齢差があるのがとても不安です。 ※だから・・現在では、それくらいは、 年齢差とは言わない。 夫が年金生活に入る頃に子供が大学生になるので、 今からきちんと備えておかないといけない と思っています。 ※そう思う必要はない。 年金生活に入ったって、 働けるうちは働いた方がいい。 さらに、将来的にマイホームが可能なのか、 第二子が可能なのか等不安があります。 ※「不安」という言葉が多く出てきている。 保険業界や金融機関の 格好のターゲットになりやすい人です。 第2子どころか、第3子がいても 問題が無いと思われます。 ただし、今の生命保険を継続する のであれば、まったく無理。 それほど、生命保険というものは、 家計にダメージを与えています。 武田FPのブログに出会い、少なくとも私の保険 (ガン、養老、年金とフルコースのおばかさん) は現状診断を待つまでもなく 全く不要と気づきましたので、 できるだけ早いうちに解約したいと思っています。 ※行動!〇住所 (略)〇家族構成 夫(40ウン歳/会社員) 妻(私です。/30ウン歳/〇〇〇師(育休中)) 長〇(赤ん坊)どうぞよろしくお願いいたします。 ※フルタイムの共稼ぎ、2馬力夫婦です。 子どもが2~3人いようが・・ よほどのキリギリス家計でない限り、 生命保険は一切不要な家族です。 現状診断結果を待たなくていいから、 すべての生命保険を解約して、 普通に貯蓄しよう。 キャッシュフローが見違えるようになる。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』

2014/08/18

-

住宅ローン返済しながら学資保険の積立て

おバカさんです。(失礼!) 狭いコップの中で物事を考える おバカさん。(失礼!) 自分の頭で考える・・生活設計。〇メール顧問会員希望のYさん(40代) (相談:ライフプランニング)新規メール顧問会員を希望しています。本日・・8/18 AM0:03 ・・に、メールが着信していました。ファイナンシャル・プランナー事務所(有)エフピー・ステーション武田 務 様佐々木 真寿美 様拝啓日頃より御HPを拝読しております。様々な気付きをありがとうございます。このたびのメール顧問会員受付に際して、「若干名」に入れれば幸いです。何卒よろしくお願いいたします。敬具〇〇県 Y~以下、相談希望の内容です~〇相談内容 ・真のプロから見た我が家の身の丈を、 きっちりと把握したい。 ・明るい将来を見据え、「抜本的」な 経済状況改善策をアドバイスしていただき、 これらを着実に実施したい (子どもたちに空腹を強いることが無い範囲で)。※相談の前提(収入面)・〇年前、〇病になり、以降の収入は横ばい。(支出面)・3人の子どもがこれから どんどん成長する楽しみな将来。・住宅ローンあり (病後、団信なしで借り入れ)。・今後払込み不能になる生命保険を 切るに切れない (既往歴により、 団信加入や生保切り替えが困難)。・〇〇で単身赴任中につき二重生活。※今秋に迫った生命保険更新の際し、 一念発起して保険の勉強をする中で 御事務所HPを知りました。 結婚を期になんとなく生命保険に加入し、 ※そんなことをしてはいけない。 生活設計的には・・ 結婚時点では生命保険には 入らない方が確実にお得。 タイミングに迫られて一軒家を購入し 住宅ローンを組み、 そして「なんとなくお金が足りない」状況を 感じつつも 特にお金に頓着することもなく過ごしてきました。 そんな中、自作のエクセルファイルに我流 「お金プラン」をまとめる作業を通じて、 我が家の財政事情の危うさを知って 愕然としたところです。 そして、 私たちのライフプランと「お金の出入り」が 否応なく関連している(影響される)ことに 今更ながら気づき、 これまでの自分の無思慮さに 反省の念も抱いているところです。 ただ、青ざめはしたものの、良くも悪くも 我が家の現在と未来が照ら出された感がして、 私の気分はとても楽になった気がします。 それ以降、 支出の見直しなどを実行しているつもりですが、 収入と支出の危うい関係が 根本から解決されているわけではありません。 なにより、 我流お金プランの精緻性への不信は、 妻はもとより作った私自身にもあります。 ※「年金」が分からないと・・ キャッシュフロー表は完成できません。 確かに、不正確な地図や誤差のあるコンパスを 持っていては旅になりません。 そこで、 真に客観的な専門家のご協力をいただいて 精緻なツールを手に入れ、 真正面から向き合って人生を進みたいと思い、 御事務所のメール会員になることを 希望する次第です。 私自身、妻や3人の大切な子どもたちとともに、 自分の人生の手綱を握る手ごたえ、圧を感じながら、 未来を切り開く実感を味わいつつ これから先を進みたいと考えています。 ぜひ、ご協力をお願いいたします。〇生活設計についての意識・夫: (我が家の身の丈を明確にして、 そこをスタートラインにした我が家の指針を 夫婦二人で悩み考えながら作り上げたい。 夫婦共同で作り上げた指針があれば、 何か問題を前にしたときに、場当たり的に 右往左往する必要がなくなると思うから。 なにより、この指針は、 家族みんなが心身ともに健全堅実に 生きてゆくための土台だと思う。 だからこそ、「ぎりぎりセーフのタイミング」で 間に合うためにきっちりと考え悩みぬきたい。)・妻: (主人からは 「給料はこれから先、増えることはない」 と言われ、また 「子供たちの学資保険は全て解約」 「主人の生命保険は縮小もしくは解約」 と言われ、どうしたものかと思案しています。 わたし自身が〇〇通院中で、 直ぐ働くのも難しいのが現状であるため、 主人の言う通りに、 色々なものを抜本的に省くことが ほんとうに出来得るものかどうか伺いたいです。 そして、 家族にとって重要な課題であるからこそ、 理解・納得し、夫婦共闘で進んで行きたいです。)〇住所 (略)〇家族構成夫:(40ウン歳・会社員)妻:(40ウン歳・専業主婦)子:(小学生)子:(ウン歳)子:(ウン歳) ※住宅ローンを返済しながら、 学資保険の積立をしています。 「借金返済しながら目的別貯蓄をする」 という状況は、よく見かける光景ですが、 生活設計的観点からは・・ 好ましくありません。 なぜか? 『貯蓄利息<借金利息!』 だから・・です。 学資保険の繊細は分かりませんが、 せいぜい・・ 「160万円払って170万円受け取る」 10数年かけて、この程度のものです。 (そもそも170万円じゃ全く足りないが、 対策・準備ができた・・と安心している) 住宅ローンの繰上返済は、 「160万円払って100万円の利息節約」 ・・のようなレベルです。 生活設計的観点からは・・ 目的別貯蓄するお金があったら、 借金を返済した方が確実にお得です。 借金がある人の教育資金準備、 最も有効な方法は借金返済!・・です。 『最強の教育資金準備金融商品 =住宅ローンの繰上返済!』 当たり前のことです。 金融機関や保険会社に 振り回されていてはいけない。 小さなコップの中だけで 物事を考えていてはいけない。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。今日・・8/18(月)の一日だけ、 新規メール顧問会員を若干名、受付けています。

2014/08/18

-

終身保険は解約すると元本割れ⇒継続

おバカさんです。(失礼!)狭いコップの中で物事を考えるおバカさん。(失礼!) 自分の頭で考える・・生活設計。〇メール顧問会員希望のOさん(30代) (相談:ライフプランニング)新規メール顧問会員を希望しています。本日・・8/18 AM0:00 ・・に、メールが着信していました。ファイナンシャル・プランナー事務所(有)エフピー・ステーション武田様・佐々木様はじめましてOと申します。この度はメール顧問会員募集に応募させていただきたくメールさせて頂いております。 ※いつも言っていますが・・ 「お客様」の「募集」はしていません。 今回「顧問会員」の「受付け」をするので、 「応募」ではなく、「申込み」をしてください、 ・・ということです。 当事務所の立ち位置を、 しっかり理解してください。2年程前から常々こちらのブログを拝見させて頂いております。どのようにしてこちらに辿り着いたのか記憶にないのですが、保険相談所やいわゆるインターネットの情報や一般の保険屋さんの話での保険の常識と言われている内容とは一線を画しており、 ※立ち位置が違うから当然です。目からウロコが落ちる様な内容でどんどんとこの場所に惹かれていきました。私にとってこの出会いは大きなものと感じていました。今では事有るごとにブログ内検索を活用したりして参考にさせて頂いております。(医療保険の解約と 終身保険の見直しを行いました ※「見直し」をしてはいけない。 保険屋の思うつぼになる。 生活設計的観点からは・・ 生命保険は「清算!」するもの。 ←解約すると元本割れするとの事で ※「元本割れするから・・」 ・・と、「コップの中」だけで物事を考えたり 判断したりしてはいけない。 特約のガンと医療を外した 終身保険に見直しました。 しかしまだ やめきれていない保険が数個あります) ※生活設計的観点からは・・ 生命保険に複数加入することは あり得ない!以前は〇〇に住んでいたのですが、この度、家を建てる事になり、今年3月に実家のある〇〇へ引っ越してきました。 ※ほらほら・・ 「家を建てる」のなら、 「元本割れするから」・・って、 終身保険を大事に継続するのは、 合理性を欠く判断・行動・・です。 『貯蓄利息<借金利息!』土地と建物が別の購入になっていまして土地の返済は3月からはじまっています。9月末建物完成予定で建物のローンがはじまります。 ※ほらほら・・ 終身保険なんぞを大切にしている 場合か・・? 業者のセールストーク等で・・ 狭くて小さな「コップの中」だけで 物事を考えていれば、 「元本割れするから損」 という目先の発想しか出てこない。(ローンは2500万円借り入れ、 変動なのですが10年固定プランという もので金利1.15%のものにしました。 友人たち等周りは皆すべて変動であり、 低金利はかなりそそったのですが、 こちらで固定でないと人生設計出来ない との教えを守り10年固定にしました。) ※変動金利でもOKな場合と、 OKな人がいる。 大部分の人は、変動ローンじゃ まったくダメ・・というケース。 Oさんがどうか?・・は、 まだ情報が無いので何とも言えない。 これから繰り上げ返済できるように勉強してキャッシュフローというものをなんとか作らなければと考えていたそんな矢先に8月4日、子供の3人目の妊娠がわかりました。大変嬉しい事なのですがそんな心境と同時に金銭的な不安(住宅ローンスタート、 軽四車から普通車への乗換え購入、 これからの学費の事など)がどんどんと増幅してきました、、、(実際夫婦ゲンカもしました、、、) ※「伝家の宝刀」を手に入れてから、 将来について、真剣にケンカしよう。そしてこのタイミングでお盆明けメール顧問会員募集の告知。 ※だから! 「募集」はしていない! 後にも先にも「募集」はあり得ない。 (保険屋等といっしょにしない!) 私はビジネスでFP事務所を やっているわけではない。 誇りを持って、ライフワークをしている。 当事務所の立ち位置を、 もう一度・・確認・認識してほしい。妻に早速報告し、夫婦共々すがる思いで今キーボードを叩いております。私達は今迄日々の忙しさのせいにしてライフプランを考える事をおろそかにしていました。収支の状況やいくら貯金がいくらあるのか等さえままなりませんでした。そのようにしてきた事を今は反省しています。不甲斐ないですがこれから迷走から抜け出したいんです。私達に力を貸して欲しいです。無礼な言い回し等ありましたらお許し下さい。 ※ちょっぴり ・・あった。長文失礼いたしました。〇相談内容 ( 1、住宅ローンの返済プランや 教育費用のシュミレーションを出来る様になりたい。 2、子供3人に十分な教育を受けさせたい。 3、保険の中で無駄なものを削ぎ落としたい。 自分で自分の生活設計をしたいです)〇生活設計についての意識・夫:( 今までの怠慢を取り返したい、 〇〇家の取り扱い説明書というものを 作りたいです。行列に並ばせて下さい!! 宜しくお願いいたします!!)・妻:( 夫同様今までさぼっていた分 頑張っていきたいです!! 宜しくお願いいたします!)〇住所 (略 )〇家族構成 夫:( 30ウン歳・会社員 フルタイム ) 妻:( 30ウン歳・パートタイム ) 子:( ウン歳 ) 子:( ウン歳 ) 子:( 来年〇月末出産予定 )どうぞ宜しくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。今日・・8/18(月)の一日だけ、 新規メール顧問会員を若干名、受付けています。

2014/08/18

-

あさって(8/18)新規メール顧問会員受付け

メール顧問会員を数名、受付けます。2014年8月18日(月)の一日のみ・・です。 当事務所のお盆休みはは8/13(水)~17(日)。 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、8月18日(月)に申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。顧問をお断りするケース。 下記の方は、申込みをご遠慮ください。〇お客様。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 (その思いは勘違いに過ぎない) 払っていただく年間顧問料は、 武田FPの給料にもならないし、 事務所運営費にも足りない。 (武田FP自身のお金を 時々事務所に入金している) それほどの低料金で、 顧問会員の人生を設計しています。 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金が成立しています。 他のFP事務所と変わらない料金だ? 一般のFP事務所は、 保険を売って、金融商品を売って、 その手数料収入で潤っています。 「顧問料」や「相談料」は安くても ぜんぜん問題が無いんです。 当事務所は消費者側に立つために、 いっさい商品販売をしていません。 なので・・ 会員になってもらったからといって、 儲かることはまったくありません。 (むしろ武田FPのフトコロが痛みます) ビジネスでやっているのではないので、 当たり前です。 だから、お客の「募集」ではなく、 顧問会員の「受付け」・・です。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 こんな話は聞きたくありません。 時間を無駄にしてしまった・・ と、後悔してしまいます。 夫婦の一方に意欲が無いのであれば、 ご遠慮ください。〇パソコンが無い。 メール顧問会員になるには パソコンが必要です。 作成資料を添付してやり取りします。 完成したキャッシュフロー表は パソコンがあってこそ・・ 一生使える「伝家の宝刀」になりますが、 パソコンが無ければ、宝の持ち腐れ。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく場合は必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローン等かいつまんで 思いのたけをつづった長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) ・妻:( 思うところを本人が正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が守備範囲であること、 生活設計の意識が強いこと、 を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料をお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 ※顧問会員になった後は、 以下のような流れになります。 4 入金を確認しだい、ヒアリング・シートを メール添付で送信します。 5 ヒアリング・シートを記入の上、 メール添付で返信いただきます。 書類の提出は、 メール添付・ファックス・郵送・・等々で。 シートと提出書類が届いたら、 現状診断作成の行列に並びます。 6 順番が来たら着手し、 再ヒアリング等の後、 現状診断が完成します。 「このまま行けば、こんな人生になる。」 ということが分かり、 家計のいくつかの問題点も 明らかになります。 現状診断は、あくまで 生活設計のための入り口に過ぎません。 7 生活設計(ライフプランニング) 現状診断のキャッシュフロー表を 自分でいじってみることも可。 総合的に生活設計する場合や、 マイホーム取得や、新たな子ども の誕生などの人生シミュレーション等は、 改めて依頼されれば、 当事務所にて資料作成します。 8 実行支援 (略) 当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/16

-

生活設計的マイホーム取得 これから

これから書き加えていって、最終的には本当に役立つ1冊の本に。このブログ上で無料で誰でも読める本に。きちんと生活設計をして住宅取得をしないと、生涯で1,000万円とか2,000万円とかの大損をすることになります。本人は気づきませんが・・。岩手県内の人であれば、当事務所がバックアップして、安心してマイホーム取得ができます。・・が、県外の方々には、味方になってバックアップしてくれる所がありません。そのような方々でも、1,000万円とか、2,000万円とかの、大損をすることなくマイホーム取得ができる、そのような無料本にしたいと思います。時間はかかると思いますが、どんどん肉付けしたり、絵や図を挿入したりして、役に立つものにしていきたいと思います。最終的にボリュームが大きくなったら、ブログ トップ画面の右帯に掲載して、いつでも、だれでも、読めるようにします。自分の頭で考える生活設計。『 生活設計的マイホーム取得 』 このネーミングが適切かどうか? これから ぼちぼち考えます。 (^^ゞ まずは、骨格というか、目次というか・・。1 家計の現状把握・問題点把握。 問題点を放置したままだと、 生涯で数千万円をたれ流していても、 本人は気づかずに人生を終えます。 ・目的別貯蓄をしている。(教育・老後等) 好ましくない。お金の融通性を制限している。 保険会社や金融機関のお客様状態。 お金は自由にできる「総額」で管理したい。 ・生命保険に加入している。(医療・ガンも) 「保険加入=お金を失うこと」 できるだけ加入しないことを理想としたい。 「保険はみんなが加入するもの」 という洗脳からできるだけ早く脱したい。 ・借金がある。(車その他) 借金返済しながら貯蓄することが、 いかに非合理的なことか、理解したい。 「カーローン返済しながら学資保険」 ということなら、学資保険のお金で カーローンを清算した方が、 生活設計的には圧倒的にお得。 『借金返済=最強の教育資金準備』 なぜなら・・ 『貯蓄利息<借金利息!』 ・・だから。 ・将来もらう年金を試算する。 せっかくの「ねんきん定期便」、 将来自分がもらう年金を把握しよう。 生活設計の入り口。 ・現状のキャッシュフロー表を作る。 一度、キャッシュフロー表を作ることが できれば、シミュレーションが、 生活設計が、自分でできるようになる。2 ライフプランニング(生活設計) ・遺族年金を計算する。 ・自分の死亡保障必要額を計算する。 ・目的別貯蓄・生命保険・借金を清算する。 ・家計改善後のキャッシュフロー表を作る。3 資金・ローンの目安を立てる。 ・住宅ローン審査の内容を知る。 ・CF表から適切なローンの種類を選ぶ。 ・住宅取得後のキャッシュフロー(CF)表を作る。 ※マンションを買ってはいけない。 4 土地探し・検討・契約 ・不動産業者は手広くやっている数社を。 仲介手数料は業者の規模に係わらず同額。 ならば、情報量が多いところが良いし安心。 3社程度に相談しておきたい。 ・法的制約等 土地選びの勘どころ ・できれば避けたい「建築条件付き土地」5 展示場ほか見学 ・展示場は積極的に利用したい。 まず実物を体験、色々なことを知る必要あり。 平面プランだけでは分からないことが多い。 ・出展業者で建てては絶対にいけない。 展示場運営費・営業等の人件費・広告宣伝費、 経費率が高いために、数百万円も高い。 展示場は参考にさせてもらっても、 その業者では絶対に建ててはいけない。6 住宅プラン検討 ・展示場プランや もらったプラン集で。 ・絵にしなくても希望を箇条書きでOK。 素人が絵を描いても・・だいたい、 「この階段じゃ1階から2階に登れない。」 ・・なんてことに、だいたいなる。7 住宅会社3~5社 徹底比較 ・大手や年間数十棟以上の業者は除外。 経費率が高過ぎるので1棟当たりの 建物価格が数百万円も高い。 建築を手広くやっている会社はまず、除外。 ・年間数棟の業者なら適正価格。 展示場なし・広告掲載なし・営業マンなし、 なら余計な経費がかからず適正価格。 ネットで地元業者を探す。 ・各業者にそれぞれプラン提案させる。 最初に一業者に決めてプラン打ち合わせに 入っていってはいけない。 ・最終的にプランが集約されたら本格比較。 契約する直前まで複数業者を比較検討する。8 業者決定・請負契約9 着工・地鎮祭10 上棟 11 完成・入居 12 住宅ローン返済開始当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/15

-

マイホーム価格を下げる作業を行ないました

なんとか当初予算に近づけよう・・と。 自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。ご実家(建築地の隣り)にて、 8/9(土)に一日がかりで プレゼンコンペを行ないました。 午前1社、午後3社、それぞれ45分間ずつ。そのの結果ですが・・全社予算オーバー!・・でした。 ※このようなことは初めてです。 いつもだいたい・・1社か2社は 予算内に納まってきて、 スムーズに選択できる ケースが多いんですが・・。4社の内3社は、ほぼ同額でした。 ※3社がほぼ同額なら・・ 「この内容の、この建物なら、 このような価格になる。」 ・・ということが理解できます。 「これが適正価格なんだ。」 ・・と、認識できます。1社は他の3社より突出して高く、その差は400万円! ・・でした。同じ条件で、同じ設計図書で、見積もってもらいましたが、4百万円の差がついてしまいました。ま、別に珍しいことではありません。 ※なぜ、大きな価格差が生じるか? 最大の要素は「経費」の差・・です。 「コスト」の差であり、「利益」の差です。 原価2,000万円の家の建築費は、 経費が20%なら2,400万円です。 経費が30%なら2,600万円です。 経費が40%なら2,800万円です。 経費が40%の住宅会社なんて ざらにありますから、 同じ建物でも400万円の差! などということは、普通にあります。 どのような建築会社が経費率が大きいか? ・営業マンが多い。 ・宣伝広告を頻繁に見る。 ・常設展示場を持つ。 ・着工棟数が多い。(拡大志向) このような「外観」の住宅会社なら、 確実に数百万円は高い。 今回のSさんのプレゼンをして、 建築費がほぼ同額になった3社は皆、 年間着工頭数が わずか数棟です。 信頼できる大工さんチームが 一つか二つで、責任を持って 建築工事をしています。 建築価格が安い・・のではなく、 適正な経費の適正価格だということです。 盛んに宣伝広告している会社の 展示場へ行って、 営業マンと仲良しになって、 そのまま契約してしまえば・・ 数百万円も損をしていることに 気付くことはありません。 死ぬまで・・。今日・・8/12(火)午後2時、ご夫婦と赤ちゃんの3人で、事務所へ・・。 ※午前中に墓参りを済ませて きたそうです。予算オーバーなので、なんとか予算内に納めるための打合せです。その方法は大きく分けて2つ・・。・建物をサイズダウンするか?・サイズはそのままで工事内容を減らすか?後者に・・なりました。・外構工事 ・・をやめる。・ウッドデッキをあきらめる。・2つのバルコニーの1つをあきらめる。・小上がりタタミコーナーをあきらめる。・トイレのウッディ手洗いをあきらめる。(2ヶ所)・作り付け家具をあきらめる。 ・玄関収納 ・テレビ台&レンガタイル ・ダイニング カウンター ・造作洗面 ⇒ 普通の洗面化粧台 ・洗面収納 ・主寝室カウンター ・子供部屋作り付けベッド私が新たな資料を作って、お盆明けに各住宅会社に改めて見積り依頼をします。 ※赤ちゃんがぐずります。 佐々木FPが手伝いに来ました。 「人見知りはしますか?」 「いえ・・人によりますが・・。」 「抱っこしよ!」 佐々木FPが抱き上げました。 一瞬の間をおいて・・ びぃ~~~~~っ!!! 思いっきり、泣き出しました。 思いっきり、人見知りしたようです。S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 9/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/12

-

お盆明け(8/18)新規メール顧問会員受付け

メール顧問会員を数名、受付けます。2014年8月18日(月)の一日のみ・・です。当事務所のお盆休みはは8/13(水)~17(日)。 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、8月18日(月)に申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。顧問をお断りするケース。 下記の方は、申込みをご遠慮ください。〇お客様。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 (その思いは勘違いに過ぎない) 払っていただく年間顧問料は、 武田FPの給料にもならないし、 事務所運営費にも足りない。 (武田FP自身のお金を 時々事務所に入金している) それほどの低料金で、 顧問会員の人生を設計しています。 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金が成立しています。 他のFP事務所と変わらない料金だ? 一般のFP事務所は、 保険を売って、金融商品を売って、 その手数料収入で潤っています。 「顧問料」や「相談料」は安くても ぜんぜん問題が無いんです。 当事務所は消費者側に立つために、 いっさい商品販売をしていません。 なので・・ 会員になってもらったからといって、 儲かることはまったくありません。 (むしろ武田FPのフトコロが痛みます) ビジネスでやっているのではないので、 当たり前です。 だから、お客の「募集」ではなく、 顧問会員の「受付け」・・です。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 こんな話は聞きたくありません。 時間を無駄にしてしまった・・ と、後悔してしまいます。 夫婦の一方に意欲が無いのであれば、 ご遠慮ください。〇パソコンが無い。 メール顧問会員になるには パソコンが必要です。 作成資料を添付してやり取りします。 完成したキャッシュフロー表は パソコンがあってこそ・・ 一生使える「伝家の宝刀」になりますが、 パソコンが無ければ、宝の持ち腐れ。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく場合は必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローン等かいつまんで 思いのたけをつづった長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) ・妻:( 思うところを本人が正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が守備範囲であること、 生活設計の意識が強いこと、 を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料をお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 ※顧問会員になった後は、 以下のような流れになります。 4 入金を確認しだい、ヒアリング・シートを メール添付で送信します。 5 ヒアリング・シートを記入の上、 メール添付で返信いただきます。 書類の提出は、 メール添付・ファックス・郵送・・等々で。 シートと提出書類が届いたら、 現状診断作成の行列に並びます。 6 順番が来たら着手し、 再ヒアリング等の後、 現状診断が完成します。 「このまま行けば、こんな人生になる。」 ということが分かり、 家計のいくつかの問題点も 明らかになります。 現状診断は、あくまで 生活設計のための入り口に過ぎません。 7 生活設計(ライフプランニング) 現状診断のキャッシュフロー表を 自分でいじってみることも可。 総合的に生活設計する場合や、 マイホーム取得や、新たな子ども の誕生などの人生シミュレーション等は、 改めて依頼されれば、 当事務所にて資料作成します。 8 実行支援 (略) 当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/12

-

新築マイホームの固定資産税は・・

当初3年間、半額になります。 自分の頭で考える・・生活設計。〇元メール顧問会員のMさん(30代) (相談:ライフプランニング) 2/25(火)、現状診断が終了。6/16(月)、生活設計シミュレーションが終了。 (マイホーム取得&第2子誕生)マイホーム取得、このたび・・良さそうな物件が見つかって、 具体的に検討しているようです。で・・ 自分で作成したCFシミュレーションを添付してきました。(CF=キャッシュフロー)チェックしてほしい・・ということのようです。 ※過去記事参照。 マイホーム 土地面積 建物面積が微妙に・・ 26坪の住宅? 坪60万円では無理があります 洗面所へは廊下から出入りした方がLDが 現状診断時点のキャッシュフロー。 マイホーム取得後の人生。 (まだ第2子は産まれていない・・人生)キャッシュフロー表をチェックしました。マイホーム取得後の「住居費」で、「固定資産税等」のことが反映されていないようです。「固定資産税」は、毎年課税されます。対象者は、1月1日現在の所有者です。つまり、不動産取得をした翌年から毎年・・課税されることになります。土地を購入したら・・その翌年から、マイホームを建築(購入)したら・・その翌年から、土地・建物それぞれに課税されます。で・・特例などがあれば、そのことを反映させなければなりません。マイホーム新築後3年間は、建物の固定資産税は半額になります。(経済活性化、新築推奨のための施策)そのことが反映されていないようです。ま、大勢に影響はありませんが・・。私が作成して送ったシミュレーションCF表の、上部にある「マイホーム取得シミュレーション:設定」に、「固定資産税等:13万円/年 (土地:7万円 建物:6万円)」・・と仮の設定をして、「不動産取得の翌年から課税 当初3年間は建物半額」と、書いています。そういうことなので、「住居費」は住宅取得後の当初3年間は、4年目以降より若干・・金額が少なくなります。建物の坪単価・・のお話。昨日の記事で、「狭小住宅ということで、 坪75万にて計算しました。」に対して、※ま・・いいところでしょう。・・とコメントしましたが、よく考えてみたら、それほどの狭小住宅でもないので、きちんと複数の住宅会社で比較検討すれば、60万円台が普通かと思います。建築条件付き住宅は、当然に高くつく・・ということです。建築業者にとっては、おいし過ぎます。ま、割り切るしかないでしょう。「自分は、この『場所』を買ったんだ。」・・と、いうことで。それから・・ 「お風呂・洗面への出入り口の話」の追加のお話・・。現実の日常生活で、リビングに来客があるときに・・洗面・浴室から年頃になった娘がハダカ同然で出てくることができるプランか?できないプランか?なども、大切な要素です。現状のプラン(上の絵)では、それがまったく不可能です。そういう意味でも、洗面の出入り口はLDではなく廊下側にした方がいい。(当たり前)【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):8/12回答戻る。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):回答待ち。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 Kさん(30代):今日の作業。(5/12着) ※現状診断の完成予定は、 お盆明けの8/18(月)です。 お楽しみに・・。7 I さん(30代):8/11回答戻る。(5/19着)8 Tさん(40代):5/23依頼着。9 Yさん(30代):5/27依頼着。10 Kさん(30代):5/28依頼着。11 Tさん(30代):5/30依頼着。12 Gさん(30代):6/3依頼着。13 Kさん(20代):6/25依頼着。14 Tさん(40代):6/26依頼着。15 Yさん(30代):7/18ヒアリング。16 I さん(30代):7/18依頼着。17 Yさん(30代):7/25依頼着。18 Hさん(30代):7/31依頼着。19 Yさん(40代):8/5依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):第2子・繰上返済。(7/15着) 作業途中。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/12

-

洗面所へは廊下から出入りした方がLDが

LD(リビング・ダイニング)を広く使うことができます。 自分の頭で考える・・生活設計。〇元メール顧問会員のMさん(30代) (相談:ライフプランニング) 2/25(火)、現状診断が終了。6/16(月)、生活設計シミュレーションが終了。 (マイホーム取得&第2子誕生)マイホーム取得、このたび・・良さそうな物件が見つかって、 具体的に検討しているようです。 ※過去記事参照。 マイホーム 土地面積 建物面積が微妙に・・ 26坪の住宅? 坪60万円では無理があります 現状診断時点のキャッシュフロー。 マイホーム取得後の人生。 (まだ第2子は産まれていない・・人生)メールをいただきました。武田つとむ様いつもお世話になっています。元メール顧問会員の〇〇県在住のMです。(7月10日で期限切れでした。)前回ブログ(2014/07/03 26坪の住宅? 坪60万円では無理があります )に載せて頂いてから、進展がありましたので、御報告およびチェックをしていただければと思います。(顧問会員切れですが、大丈夫でしょうか?) ※大丈夫・・なことにしましょう。 期限切れ後の資料作成依頼は お断りしますが、 本人ががんばって作成した資料が、 「だいじょうぶ・・かどうか?」 のチェックはしてあげています。検討していた物件にて契約しました。『建売住宅』ではなく、『売建住宅』でした。 ※・・ですよね。(平成26年11月末に完成予定)契約形態は下記で、不動産会社は仲介手数料を「119万円+119万円=238万円」、、、おいしいですね。 ※不動産屋さんは、おいしい・・。売主(不動産兼工務店)→ 不動産会社 → 買主住宅の「土地・建物」の内訳ですが、おそらく下記になります。狭小住宅ということで、坪75万にて計算しました。 ※ま・・いいところでしょう。土地面積:26.99坪x55万=1,485万建物面積:26.69坪x75万=2,000万合計 3,485万売値が「3,480万」でしたので、それなりの金額と思って良いのかなと、、、、 ※そういうことのようです。 業者さんは仲介手数料で しっかり儲かり、 建築費でも20%~25%の経費を しっかり確保できていると思います。 競争相手がいないので、 25%程度は確保できている ・・と、思われます。 2,000万円×0.25=500万円! ・・ということです。前回、御指摘頂いたローコスト住宅だったら、最悪だと思い調べたのですが、下記のスペックでしたので、大丈夫!?かなと思いまして。念のためコメントを頂ければ、幸いです。 ※矩計図(かなばかりず)も添付 されていました。 基礎コンクリートもしっかり 「ベタ基礎」です。 OK・・です。・木造軸組工法2階建・住宅瑕疵保証(10年)、地盤保証(10年) ※完成入居後の10年瑕疵保証は 法律で義務付けられているから 当たり前ですが、 着工から完成までの「完成保証」は けっこう・・対策を講じていない 建築会社が多いものです。 8/9(土)の当事務所の Sさん(20代)のプレゼンコンペでも、 「もし建築工事中に御社が つぶれたら、どうなりますか?」 という私の質問に、 4社中3社が・・ 「特に対策はしていません。」 「うちはつぶれません!」 おバカさん・・です。 建築途中でもしも・・がおきれば、 建築主は大変なことになります。 保険で対応できること・・なんですが。・フラット35S仕様 ※ん? 今でも35Sが使える・・? その仕様通りであれば、 安心できるレベルではあります。・外壁は全て準防火性能以上 ※地域がら、そうしないと確認が おりない・・ということだろうと思います。・1F、2Fはきだし窓にはシャッター付・ロフト付き ※ま・・ハシゴで登る「広いタナ」 程度のことですが・・。(失礼!) (^^ゞ・防犯システム(セコム)・水話回り(キッチン、浴室、トイレ)は 夫婦共満足しています (この工務店の建売住宅見学済み) ※洗面への出入り口の位置は、 ここではない方がいいのでは? 非常に狭いLDK(失礼!)を 広く使えるよう工夫をしたい。・添付PDFファイルあり ※LDから洗面に入るプラン(上)ですが、 それでなくても狭いのに、 出入り口があるために「通路」としての 空間も残さなければならず、 ますます狭く、使い勝手が悪い。 家具の配置に困るプラン・・です。 下の絵のように、元々「通路」である 廊下から出入りする洗面にすれば、 (手前が洗面で奥がお風呂) LD側は全面が壁になって、 広く使えて、家具も配置しやすく、 使い勝手は雲泥の差・・です。 新たに出入り口にする部分が 「耐力壁」であれば問題ですが、 この位置はその可能性が低い と思われます。 すでに「建築確認済み」のようですが、 このような内容なら、 「軽微な変更」として認められ、 何の問題も無いと思われます。 あとは建築業者の部材発注状況 にもよりますが、 (変更は早く伝えた方がいい) 金額変更も無しにやれるものと 思います。チェックについてですが、資料作成して頂いた伝家の宝刀『住宅取得&第2子誕生 シミュレーション(2014/06/16)』を更新しました。(エクセルシートの資金計画と CF表を赤字訂正しています)実際第二子ができると、その分も費用を加算しないといけないのに、前回は入っていませんでした。(生活費の項目で、 子供小学校入学 1人目 プラス¥5,000生活費UPなら、 2人目の時も同様にUPしないと 生活設計的におかしいですものね。) ※CF(お金の動きに関しては、 あらためてチェックします。 今回はマイホームプランについてだけ。武田様も、住宅のプレゼンセッティングなどで、お忙しいとは思いますが、お体には気をつけて下さい。余談ですが、仮に全国民が武田様の顧問会員だったら、保険会社は方針を変えないと会社として成り立たないでしょうね。。。 ※全国民が当事務所の顧問会員だったら、 「方針を変えても」生命保険会社は 成り立たないので、すべて消滅します。 損害保険会社のみになるでしょう。※ファイルを4つ添付します。 ※現実的には・・ 全国民が顧問会員になることはあり得ず、 (保険屋やマスコミに洗脳されながら・・) お金をたれ流し続けるおバカさんが 全国民の大多数のままでしょうから、 生命保険会社は規模を縮小しながらも、 生涯・・安泰・・でしょう。 敬虔な生命保険教信者の おバカさんたちは、保険会社のために 生涯・・死ぬまでお金を払い続けましょう。 当事務所のお盆休みは、8/13(水)~17(日)です。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/11

-

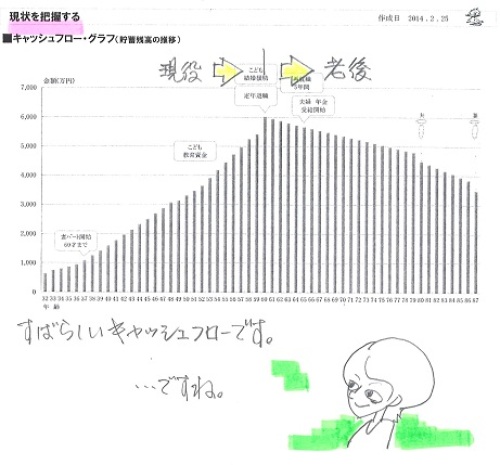

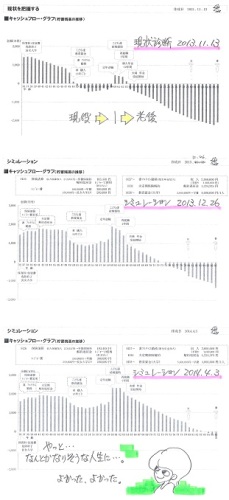

ついにパソコン買いました マイホーム取得へ

住宅取得に向けて生活設計シュミレーションをお願いいたします。自分の頭で考える・・生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)2013.11.13に、現状診断を終えていて、顧問期間を更新して2年目・・です。パソコンを持っていないので、現状診断等の資料は、郵送で送っていました。 ※今ではありえません。 パソコンを持っていることを、 顧問会員になる条件の一つに しています・・ので。S家の概要。 家族: 5人。 30代会社員の夫、 30代パート妻、 幼児、幼児、赤ちゃん。住まい: 賃貸。(家賃:5.5万円) 収入: 夫 623万円/年。 (手取り:503万円/年) 妻 パートで96万円/年。 (手取り:96万円/年) 貯蓄: 1,263万円。 (素晴らしい♪) 負債: なし。 (素晴らしい♪)生命保険料: 27.3万円/年現状診断時点のキャッシュフローは ひどいものでした。 人生がまったく成り立ちません。3人の子供たちの教育費がかかる時期には、 貯蓄がどんどん減っていき、 現役中にお金が不足してしまいます。家計改善シミュレーションを繰り返し、なんとかなりそう・・な状況に。メールをいただきました。武田さん、佐々木さん、ご無沙汰しております。〇〇県〇〇市のSです。パソコン買いました(涙)そしてやっと、やっと、パソコンと向き合える時間ができました。4月から数か月怒涛の毎日でしたので、5月にネット開通していたのにパソコンを開けずこんなに月日が経ってしまいました…(涙)もう8月・・・お盆です・・・改めまして、住宅取得に向けて生活設計シュミレーションをお願いいたします。現在のみなし住宅から新しい貸家に引っ越します。家賃は住居手当として会社が何割か負担してくれるそうです。契約が8月中旬から下旬となってますので、そちらの内容は追ってお知らせいたします。また、現状診断もメールで送っていただけたらとおもいます。よろしくお願いいたします。 ※現状診断等をデータで受け取れば、 自分のパソコンで、自分自身が 色々シミュレーション・・できます。 小冊子をもらって読むだけ ・・とは、ぜんぜん違います。 『伝家の宝刀』として、 一生・・使うことができます。私が送ったメール・・。こんにちは。ついに買いました・・か。よかった、よかった。それでは さっそくメール添付で送ります。・現状診断・シミュレーション 2013.12.26・シミュレーション 2014.4.3・・の3つに、さらに・住宅取得シミュレーションのヒアリングシート計4つの資料を添付します。よろしく、お願いします。 武田 つとむ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):回答待ち。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 Kさん(30代):今日の作業。(5/12着) ※現状診断の完成予定は、 お盆明けの8/18(月)です。 お楽しみに・・。7 I さん(30代):8/11回答戻る。(5/19着)8 Tさん(40代):5/23依頼着。9 Yさん(30代):5/27依頼着。10 Kさん(30代):5/28依頼着。11 Tさん(30代):5/30依頼着。12 Gさん(30代):6/3依頼着。13 Kさん(20代):6/25依頼着。14 Tさん(40代):6/26依頼着。15 Yさん(30代):7/18ヒアリング。16 I さん(30代):7/18依頼着。17 Yさん(30代):7/25依頼着。18 Hさん(30代):7/31依頼着。19 Yさん(40代):8/5依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):第2子・繰上返済。(7/15着) 作業途中。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/11

-

ついに マイホーム プレゼンコンペを実施

午前1社、午後3社、各住宅会社が プレゼンテーションを行ないました。 自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。ご実家(建築地の隣り)にて、一日がかりでプレゼンコンペを行ないました。午前1社、午後3社、それぞれ45分間ずつ。お昼は出前を取っていただいて、天ざるをおいしくいただきました。ごちそうさまでした!で・・プレゼンコンペの結果ですが・・全社予算オーバー!・・でした。 ※このようなことは初めてです。 いつもだいたい・・1社か2社は 予算内に納まってきて、 スムーズに選択できる ケースが多いんですが・・。水道をかなり遠方から引っ張ってこなければならない分が思いのほか、大きかった・・です。上下水道の宅内引込みだけで、普通の建築工事よりも約320万円も余分に負担することに・・。これ、大き過ぎます。このへんが、新規造成販売されたニュータウンの土地とは違うところです。余分な費用負担が発生します。そして・・4社の見積もりの内、1社が突出して高く、残りの3社はほぼ同レベルです。総額が約80万円の誤差の範囲内に3社が納まっている状況です。この3社で改めて比較検討することになりそうです。 ※内一社は、唯一の地元業者。 Sさんも将来地元で〇〇事務所を 経営しようとしています。 そのためには、地元同士で 持ちつ持たれつ・・が必要に なるかもしれません。 なので、最後の最後まで候補に 入れておきたい・・ということです。ただし、全体的に予算オーバーであっても、間取り・外観・スペースは、現状をキープしたいところ・・です。となれば、削れるところは・・内部の作り付け家具や、照明やカーテンや、外構工事などです。今日もらった見積書とにらめっこしながら、夫婦で検討してもらいます。何と何と何をあきらめるか・・?ある程度固めてから・・私の方から・・また、各業者に修整見積りをお願いすることになります。お盆明けになってしまう・・んでしょうね。帰りは・・夕方です。 雨の中・・です。盛岡へ入るかなり手前から、車の渋滞が続いていて、行く時の1.5倍の時間がかかりました。・・疲れました。S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/09

-

行列のできるFP事務所 2014年8月8日(金)

自分の頭で考える生活設計。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/3着)3 Kさん(40代):回答待ち。(3/27着)4 Kさん(30代):回答待ち。(4/7着)5 Mさん(30代):回答待ち。(4/23着)6 Kさん(30代):8/8回答戻る。(5/12着)7 I さん(30代):今日の作業。(5/19着) ※整理整頓 終了! 「再ヒアリング」として、 メール添付で送りました。8 Tさん(40代):5/23依頼着。9 Yさん(30代):5/27依頼着。10 Kさん(30代):5/28依頼着。11 Tさん(30代):5/30依頼着。12 Gさん(30代):6/3依頼着。13 Kさん(20代):6/25依頼着。14 Tさん(40代):6/26依頼着。15 Yさん(30代):7/18ヒアリング。16 I さん(30代):7/18依頼着。17 Yさん(30代):7/25依頼着。18 Hさん(30代):7/31依頼着。19 Yさん(40代):8/5依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 8/4 回答戻る。3 Oさん(30代):第2子・繰上返済。(7/15着) 作業途中。4 Aさん(40代):子ども誕生・住宅取得(7/31着) 当事務所のお盆休みは、8/13(水)~17(日)です。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。8/18(月)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/08/08

-

見積りが間に合わない? 水道を遠くから?