PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

【ETF】売却方針でも…

New!

わくわく303さん

New!

わくわく303さんざくろを食す

New!

征野三朗さんメモ New! 4畳半2間さん

ウクライナを使って… New! Condor3333さん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん【重要なお知らせ】… 楽天ブログスタッフさん

Keyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4074)日々雑感

(43)投資本書評

(187)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)3位 6059 ウチヤマホールディングス (東1、3月優待) ◎◎

PF時価総額3位の超主力は、介護、カラオケ、飲食店が3本柱で、九州を地盤に全国展開しているウチヤマホールディングスです。前回の1位からは陥落しましたが総合戦闘力は依然として高いと評価しており、超主力の一角としての地位は守りました。

現在の株価は618円、PBR0.91、株主持分比率は47.0%、今期予想PER10.77、配当利回り1.8%(11円)、総合利回り2.7%(11+5.5=16.5円、お米券は1枚440円で換算。)で、優待は400株保有でお米券5キロです。

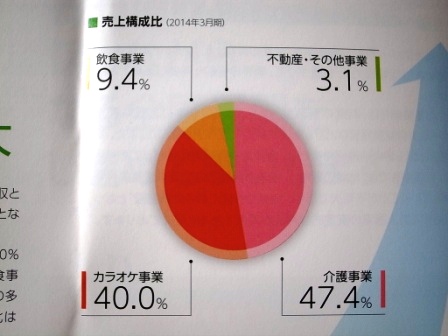

ウチヤマHDは、介護・カラオケ・飲食店というありきたりで地味な3業種を展開しており、

不人気×3=やっぱり不人気ということで上場以来安定して株価は低迷していますが、低空飛行のままで今年9月には静かに密かに待望の東証1部昇格を果たしました。(笑)

そしてウチヤマHDの「利益の両輪」である、

カラオケ事業

介護事業

は共に、同業他社に較べて相対的に高い営業利益率を上げ続けていますし、

それらを背景として、着実で堅実な成長力を持っていることがウチヤマHDの最大の魅力です。

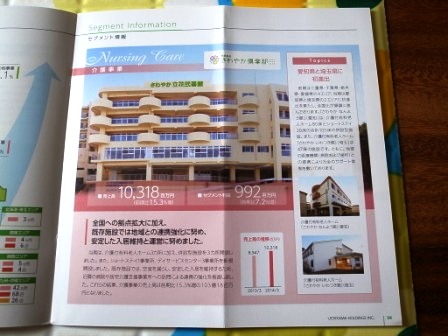

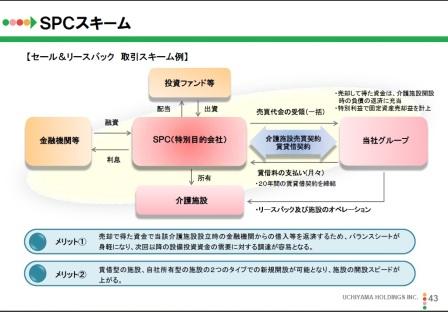

更にウチヤマHDは介護物件流動化を通じて資金を上手く回転させることでの更なる高成長を意図しています。

このセール&リースバックによる特別利益は毎年計上されるのですが、それが期初の業績予想に加味されておらず、期中に業績上方修正をじりじりと繰り返してくることがウチヤマHDの利益の出方の分かりにくさで、現在の不人気の一因となっていると思います。ま、いずれにせよ、どの銘柄も上がってしまった中で現在のウチヤマHDの指標的な割安さ、安定した成長力と言うのはもう少し評価されても良いのではないか?と考えています。ちなみにホルダーが凄く気にされているであろう今期ですが、もちろんこの私が皆様を代表してIRに突撃取材しました。(笑) それによると、

「金額が大きいのでインサイダー情報に該当すると考えており、決定するまでは具体的には言えない。ただ毎期やっているし、今期も打ち合わせ中である。またヘルスケアリートの上場等もあり、当社にとって(セール&リースバックが)よりメリットのある環境となってきており、楽しみにしている。」

とのことでした。

後、ついでにいうと、今期は2Qがイマイチで株価はそれを受けて下落したわけですが、これについてはIRによると、

「主にカラオケと飲食が想定を下回った。一番大きいのは消費税の増税でこれが効いた。また台風と長雨の影響もあった。」

とのことでした。

私はウチヤマHDは成長力・高い利益率・指標的な割安さの3拍子揃った、極めて総合戦闘力の高い銘柄であると評価しています。これからも引き続きPF最上位の一角として楽しくホールドしていく予定です。

-

2024~25主力株概況101位、マルハニチロ。 Nov 16, 2025

-

2021~25PF概況636位、ナック。 Nov 15, 2025

-

2021~25PF概況635位、イントラスト。 Nov 14, 2025