PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さん日本がアングロ・サ… New! Condor3333さん

バフェットからの最… New! fuzzo728さん

週間パフォーマンス… New! らすかる0555さん

【2026年】1月2月の…

New!

わくわく303さんこの実体経済のどこ… MEANINGさん

メモ 4畳半2間さん

1841サンユー建設MBO…

Night0878さん減酒2日目 slowlysheepさん

【重要なお知らせ】… 楽天ブログスタッフさん

Keyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4074)日々雑感

(43)投資本書評

(186)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)35 位 3504 丸八ホールディングス (名2、非優待株) ◎◎

PF時価総額35位の主力株は、

寝具の製造販売大手で訪問販売が主力の

です。

現在の株価は873円、PBR0.31、株主持分比率は77.8%と磐石、今期予想PER14.77、配当利回り3.4%(30円)で優待はありません。

ここは私の専門外の非優待株なのですが、今回PF上位に初登場することとなりました。昨年PF準主力の一角だった9680共成レンテムが親のアクティオにTOBされてまとまったピカピカのキャッシュが手に入ったのですが、絶対的な、鋼鉄の割安度を誇った共成レンテムに匹敵する優待バリュー株がその当時どうしても、どれだけ探しても見つけ出せず、「PF低PBR枠」として非優待株ながらも驚異的な割安感のあった丸八にしぶしぶ白羽の矢が立ったということです。

ここは昨年4月に上場したばかりなのですが、布団の訪問販売が主力と言う実に地味で不人気な業態&超マイナー市場である名証2部への上場となったことの2つが重なり、「デビュー即、万年不人気株」として成仏しかかっています。

そして「22.5以下なら投資対象としてOK」と言われる、PBR×PER

所謂グレアムのミックス係数

も僅かに4.59に過ぎません。ただ自分の過去の経験上では、

グレアムのミックス係数が1台に落ちると「ほぼ100%負けない」

ので、是非丸八にはその不人気の極みにまで上り詰めて欲しいと願っています。(笑)

さて冗談はこのくらいにして、今日は丸八HDについて概観しておきましょう。

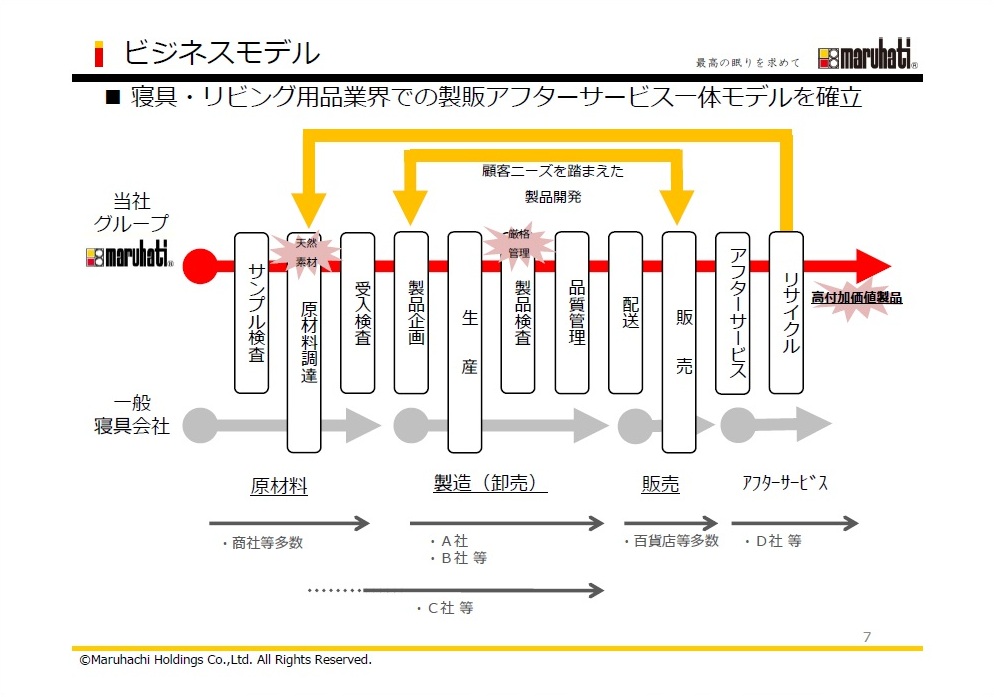

お布団の製造から販売までの効率的な一体モデルを確立しています。同業のほかの会社は時代が変化していく中でほとんど淘汰されてしまったので、有力なライバルがいない、残存者利益を享受できる素敵な状況となっています。

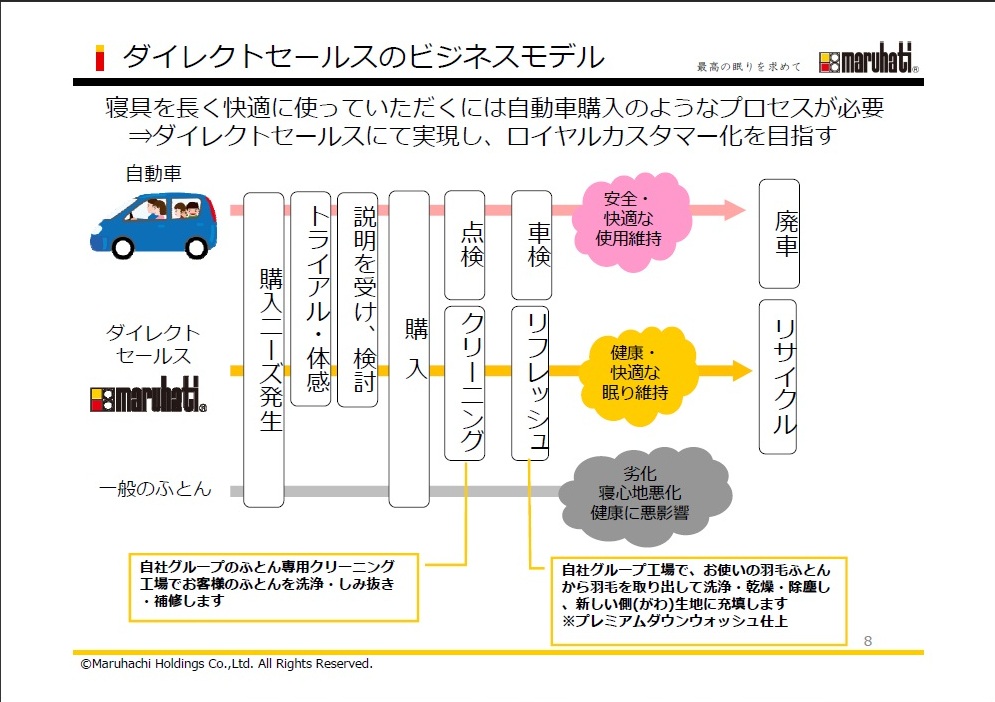

ダイレクトセールス、つまり営業マンによる訪問販売が売上の半分を占めています。

営業人員の確保が課題ですが、「能動的営業のため外部環境に左右されにくい」、どんな時でも確実に数字を出せると言うメリットもあります。

丸八HDは今後もしも優待新設があれば、9866マルキョウの次の「絶対基準優待バリュー株」になれるポテンシャルがある

と思います。ただ現時点では非優待株のため、これ以上の買い増しの予定はありません。今後の業績推移と優待新設に期待しながら楽しくホールドしていく予定です。。。。

、、、、、

、、、、、

、、、、、

、、、、、

、、、、、

、、、、、と、実はここまで楽しくお読み頂いた文章は、昨年2016年8月に既に下書きしていたものを現在の丸八の状況に合わせて少しだけリライトしたものでした。ところが、その後色々調べていると丸八に関してはいくつかの興味深い事象が明らかになってきています。

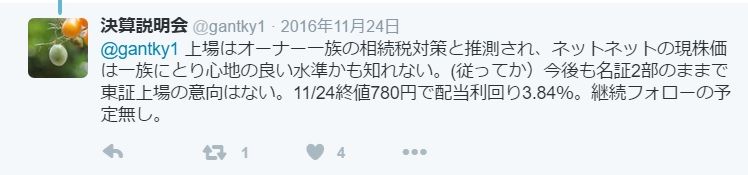

それは、今回の上場が「オーナー一族の相続税対策と推定」されており、それで「敢えて」株価水準が低く留まることが推測される地方市場である名証2部に上場したのかもしれないということです。

そうだとすると現在の

「 ネットネット株

: (正味流動資産-総負債)>時価総額

」

水準の株価を上げるインセンティブが会社側に全くないということになり、将来の東証昇格や優待新設はほとんど期待できないということになります。ま、いずれにせよ現在の丸八がバリュー投資家的な観点から見て驚異的に魅力的であることには変わりはありませんし、現時点ではホールド継続の予定です。。。

少し話は逸れるのですが、この「オーナー一族の相続税対策としての上場」という視点から眺めると、日本有数の不人気市場である名証2部には「あっ、もしかするとここもそうかもな。」と感じる銘柄がいくつかあります。具体的には業績絶好調にもかかわらず全く増配をしない7959オリバーなんかがそうですね。

「名証2部の闇」は実は意外に深い

のかもしれないな?とちょっと思い始めています。

-

2025年11月の抱負。 Nov 3, 2025

-

2021~25PF概況627位、九州リースサービス… Oct 27, 2025

-

2021~25PF概況624位、シーユーシー。 Oct 21, 2025