PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

S&J(5599)---セキュ…

New!

征野三朗さん

New!

征野三朗さん

週の取引終了に合わ… New! Condor3333さん

メモ New! 4畳半2間さん

2026年7月のパフォー… New! らすかる0555さん

2026年7月次 GoldmanSacheeさん

7月末PF &運用成績 mk4274さん

【厳選】大増配期待…

わくわく303さん

初社会人&初期投資… reformer21さん

2026年7月の運用結果 snoozer8888さん

禁酒太り

slowlysheepさん

New!

征野三朗さん週の取引終了に合わ… New! Condor3333さん

メモ New! 4畳半2間さん

2026年7月のパフォー… New! らすかる0555さん

2026年7月次 GoldmanSacheeさん

7月末PF &運用成績 mk4274さん

【厳選】大増配期待…

わくわく303さん初社会人&初期投資… reformer21さん

2026年7月の運用結果 snoozer8888さん

禁酒太り

slowlysheepさんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4229)日々雑感

(42)投資本書評

(228)ポートフォリオ分析関係

(94)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(127) Mar 24, 2018

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト第70位

バリュー投資入門 (ブルース・グリーンウォルド他著、日本経済新聞社)

の最終回第6弾です。

今日は最終章となる第16章 ポール・ソンキン を見ていきましょう。

バリュー投資家には小型株投資のスペシャリストが非常に多いですが、それだけ

小型株効果

が強力な武器になるということですね。

「失われた25年」のおかげで株価の長期低迷が続くここ日本株市場では未だに「ネット・ネット株」は容易に見つかりますが、やはり小型であればある程、ネットネットの出現率は高くなりますね。

小型株は大型株よりも理解しやすく、調査効率が良くて価値が高い というソンキンの指摘は正にその通りです。 小型株投資には何重もの複合的なメリットがある ということなんですね。

→ これはバリュー投資家の欠点を明白に指摘した名文 です。指標的な割安さがなくなれば私達バリュー投資家は早々に店じまいをしてしまうことが多いわけですが、一旦上がり始めてモメンタム(勢い)を獲得した銘柄はトコトン強く、更にそこから棒上げを見せることも良くあります。

私はこの自分のバリュー投資家としての大きな欠点を数年前にようやくはっきりと自覚し、その改善のために、

バリュー → モメンタム戦略

を現在では採用しています。

→ 私もポートフォリオ上位銘柄を売却する場合には、極力「全部を売るのではなく最低でも1枚は残す。優待株いけすに放流して観察を続ける。」ことを心掛けています。この 「全部売らずに優待株いけすに戻す。」ことの有用性はたくさんあるのですが、一番は「自分がその銘柄を忘れない。」ということ です。 全部売ってしまうとその銘柄との繋がりが切れてしまい、再び戦闘力がアップした時に気付くことができず「次のチャンス」を逃してしまう んですね。

さて、これでこの本の紹介は終わりです。バリュー投資家にとっては「バイブル」とも言われる一冊ですし、この本の書評を書き上げることは私の大きな目標でした。今は少しホッとしています。本当に味わい深い、最高の本なので、未読の方は是非。

バリュー投資入門 (ブルース・グリーンウォルド他著、日本経済新聞社)

の最終回第6弾です。

今日は最終章となる第16章 ポール・ソンキン を見ていきましょう。

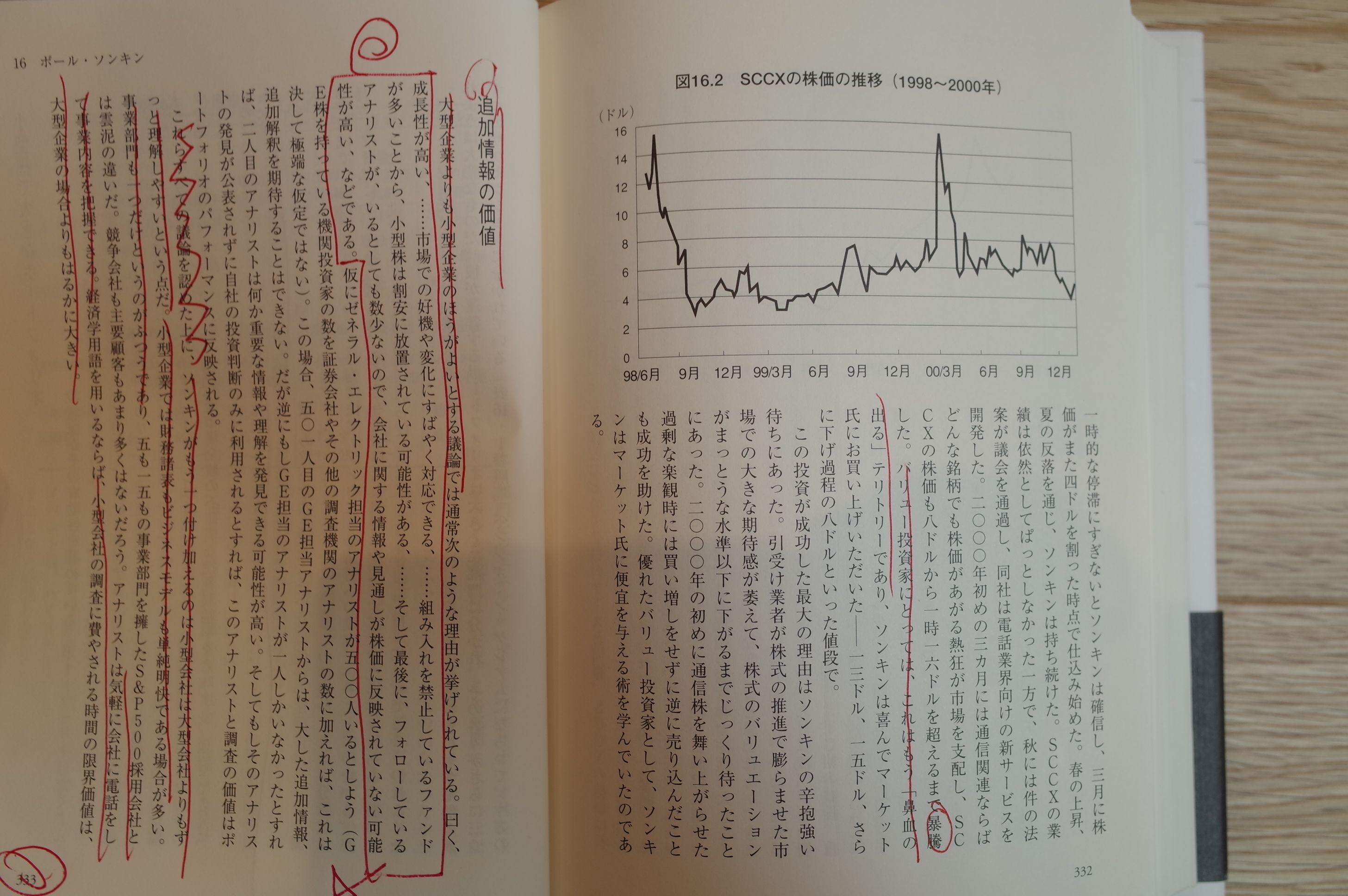

最近急落したある小型株について聞きたいというのであれば、ソンキンこそが適役だ。

大型株では投資家一般はかなりの事情通や最高に賢明なプレーヤーたちを向こうにした賭けをやっているのであり、安全性マージンが少しでもある銘柄を探せる確率は低くなっている。したがって他のバリュー投資家と同様、ソンキンも参加者があまりいないゲームがお気に入りだ。

バリュー投資家には小型株投資のスペシャリストが非常に多いですが、それだけ

小型株効果

が強力な武器になるということですね。

グレアムのいわゆるネット・ネット株を今日探し当てるのは1934年当時と比べれば相当な難事になったが、まだ見つけられる可能性があるとすれば、小型株、特にマイクロキャップが唯一のエリアだろう。。。少なくとも大規模ファンドの運用者からは無視されるので、時によってはネット・ネット株が見落とされている可能性がある。

「失われた25年」のおかげで株価の長期低迷が続くここ日本株市場では未だに「ネット・ネット株」は容易に見つかりますが、やはり小型であればある程、ネットネットの出現率は高くなりますね。

大型企業よりも小型企業のほうがよいとする議論では通常次のような理由が挙げられている。曰く、成長性が高い、市場での好機や変化にすばやく対応できる、組み入れを禁止しているファンドが多いことから、小型株は割安に放置されている可能性がある、そして最後に、フォローしているアナリストが、いるとしても数少ないので、会社に関する情報や見通しが株価に反映されていない可能性が高い、などである。

これらすべての議論を認めた上に、ソンキンがもう1つ付け加えるのは 小型会社は大型会社よりもずっと理解しやすい という点だ。 小型企業では財務諸表もビジネスモデルも単純明快 である場合が多い。事業部門も1つだけというのがふつうであり、5も15もの事業部門を擁したS&P500採用会社とは雲泥の違いだ。。。気軽に会社に電話をして事業内容を把握できる。経済学用語を用いるならば、 小型会社の調査に費やされる時間の限界価値は、大型企業の場合よりもはるかに大きい。

小型株は大型株よりも理解しやすく、調査効率が良くて価値が高い というソンキンの指摘は正にその通りです。 小型株投資には何重もの複合的なメリットがある ということなんですね。

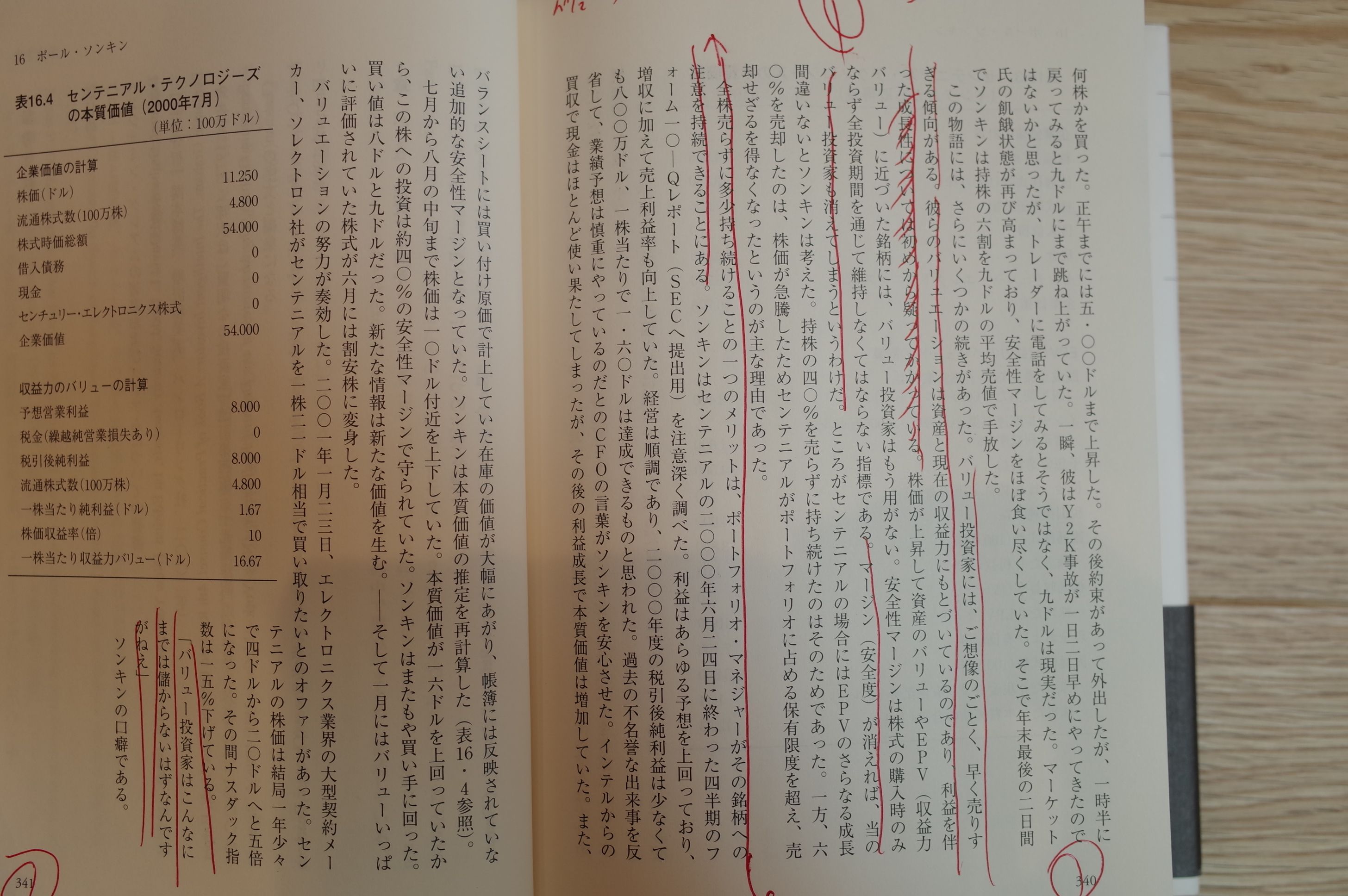

バリュー投資家には、、、早く売りすぎる傾向がある。 彼らのバリュエーションは資産と現在の収益力にもとづいているのであり、利益を伴った成長性については初めから疑ってかかっている。

マージン(安全度)が消えれば、当のバリュー投資家も消えてしまう というわけだ。

→ これはバリュー投資家の欠点を明白に指摘した名文 です。指標的な割安さがなくなれば私達バリュー投資家は早々に店じまいをしてしまうことが多いわけですが、一旦上がり始めてモメンタム(勢い)を獲得した銘柄はトコトン強く、更にそこから棒上げを見せることも良くあります。

私はこの自分のバリュー投資家としての大きな欠点を数年前にようやくはっきりと自覚し、その改善のために、

バリュー → モメンタム戦略

を現在では採用しています。

全株売らずに多少持ち続けることの1つのメリットは、ポートフォリオ・マネジャーがその銘柄への注意を持続できることにある。

→ 私もポートフォリオ上位銘柄を売却する場合には、極力「全部を売るのではなく最低でも1枚は残す。優待株いけすに放流して観察を続ける。」ことを心掛けています。この 「全部売らずに優待株いけすに戻す。」ことの有用性はたくさんあるのですが、一番は「自分がその銘柄を忘れない。」ということ です。 全部売ってしまうとその銘柄との繋がりが切れてしまい、再び戦闘力がアップした時に気付くことができず「次のチャンス」を逃してしまう んですね。

さて、これでこの本の紹介は終わりです。バリュー投資家にとっては「バイブル」とも言われる一冊ですし、この本の書評を書き上げることは私の大きな目標でした。今は少しホッとしています。本当に味わい深い、最高の本なので、未読の方は是非。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Mar 24, 2018 01:45:31 PM

[株式投資全般] カテゴリの最新記事

-

2024~26PF概況162位、ユニバーサルエンタ… Jul 7, 2026

-

2026年7月の抱負。 Jul 2, 2026

-

2026年6月の抱負。 Jun 1, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.