PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

ウクライナを使って… New! Condor3333さん

個人年金の受取り開…

New!

征野三朗さん

New!

征野三朗さんバフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

【2026年】1月2月の…

わくわく303さんこの実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん減酒2日目 slowlysheepさん

【重要なお知らせ】… 楽天ブログスタッフさん

Keyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4074)日々雑感

(43)投資本書評

(186)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)さて今日は当ブログでダントツ一番人気の 2018主力株概況シリーズ です。尚ここからはPF準主力(J2クラス)銘柄の紹介となります。主力(J1クラス)から総合戦闘力不足や株価下落で落ちてきた子、PF下位の優待株いけすから見出されて上に這い上がってきた子、ずっとJ2で静かにくすぶり続けている子、などが激しく入り乱れて大変混沌とした状況となっています。それではさながら「戦国時代そのもの」の活況を呈している準主力銘柄群をしっかりと見ていくことと致しましょう。

23位 3297 東武住販 (東JQS、5月優待) ◎◎◎

PF時価総額23位の準主力株&J2筆頭銘柄は、山口、福岡県を地盤に中古住宅の再生販売事業を展開している東武住販です。2017年は8位と主力の一角でしたが、「スルガ銀行ショック」以来、銀行の融資姿勢の変化によって業績が悪化する可能性が嫌気されて不動産関連銘柄の多くが暴落した余波を受け、株価が大きく下落したため、今回はこの位置での登場となりました。

ただ個人的には、 地方で割安価格の居住用の中古住宅の再生販売を手掛ける東武住販にはスルガショックは直接は関係ない

ものと考えています。実際IRに質問をしても、「 当社は基本的に収益物件(投資用不動産)を売ることはしていない。

あくまでも実需=自分で住まわれるというお客さんに、合理的な価格で中古住宅を販売している。 お客さんの多くが地元の銀行でローンを組まれているのは事実だが、そのローンに対しての銀行の融資姿勢が厳しくなったと言う様な事は全くない。

」ということでした。

さて東武住販は実に魅力的な価格水準の中古住宅を販売しています。見ているとなんだかちょっと1つ買いたくなるくらいですね。 ♪

(上記データは東武住販のHPより引用)

現在の株価は1158円、時価総額31億円、PBR1.20、自己資本比率は61.5%、今期予想PER7.30、配当利回り2.2%(25円)、総合利回り3.0%(25+10=35円)で、優待は100株保有で1000円相当の下関市関連食品です。

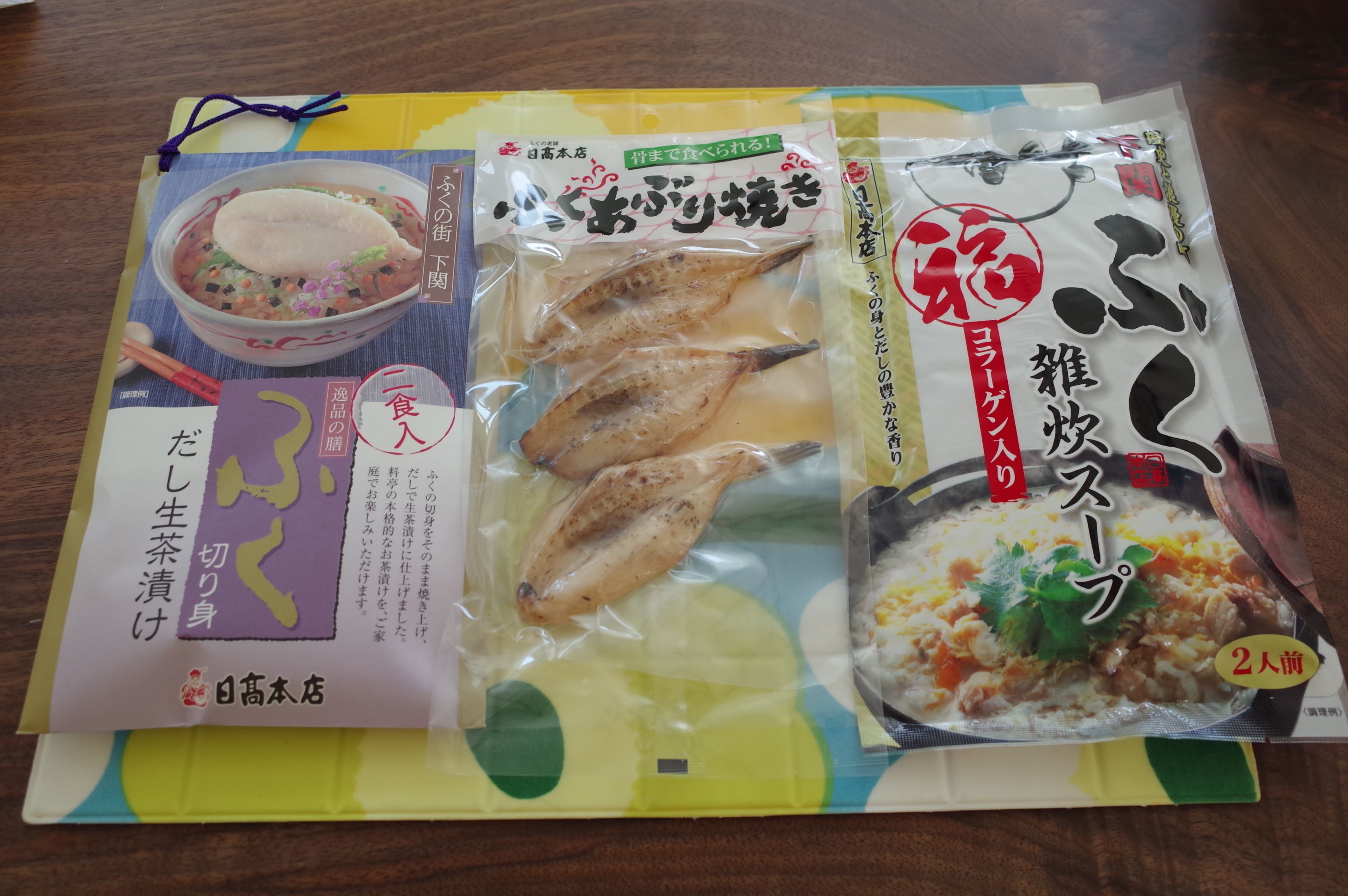

今日は私が過去2年に戴いた優待品を復習として見ておきましょう。

2017年です。

さっぱりしていて、美味しかったです。

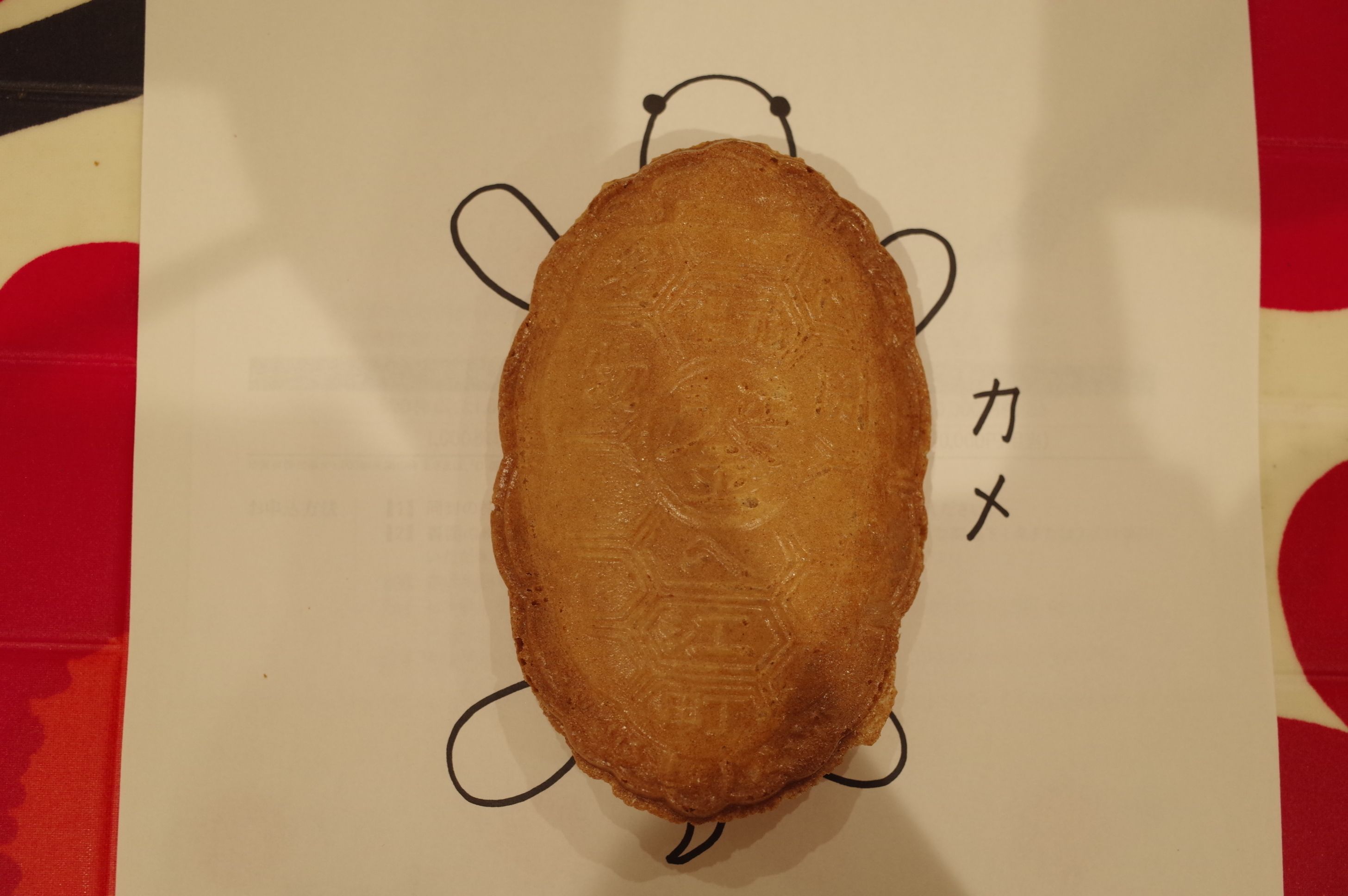

2018年です。

頭と手足を引っ込めて、、、

バビューン。!!!

さて東武住販には、

1.指標的に割安で、総合利回りもまずまず、かつ高い成長力がある。

2. 時価総額僅か31億円の超小型株であるため、いわゆる

小型株効果

が期待できる。

3. 現在

営業エリアを拡大しながらバランスの良い確かな成長を続けており、将来の東証2部、更にはその先の1部昇格を楽しみにしながら、数年単位の中長期の時間軸で「ゆったりまったりおっとり」ホールドするのに実に適している

。

4. 激レアな5月優待銘柄 (総数僅かに33) であり、優待権利前には需給の関係から、高い確率での株価上昇が期待できる。

と言う4つの大きな魅力があります。これからの更なる躍進と優待品に期待しながら、引き続き楽しくホールドして応援していく予定です。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2024~25主力株概況101位、マルハニチロ。 Nov 16, 2025

-

2021~25PF概況636位、ナック。 Nov 15, 2025

-

2021~25PF概況635位、イントラスト。 Nov 14, 2025